حجم وحصة سوق الغواصات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 27.44 مليار دولار أمريكي |

| حجم السوق (2030) | 33.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.17% CAGR |

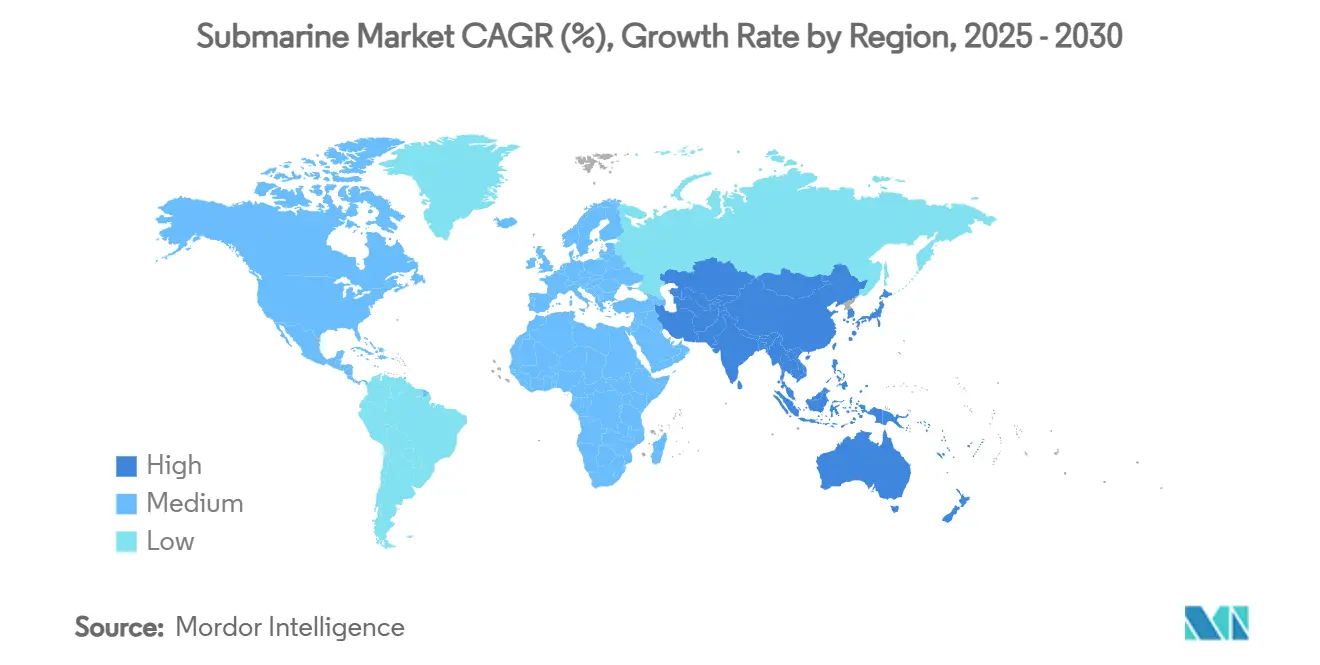

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

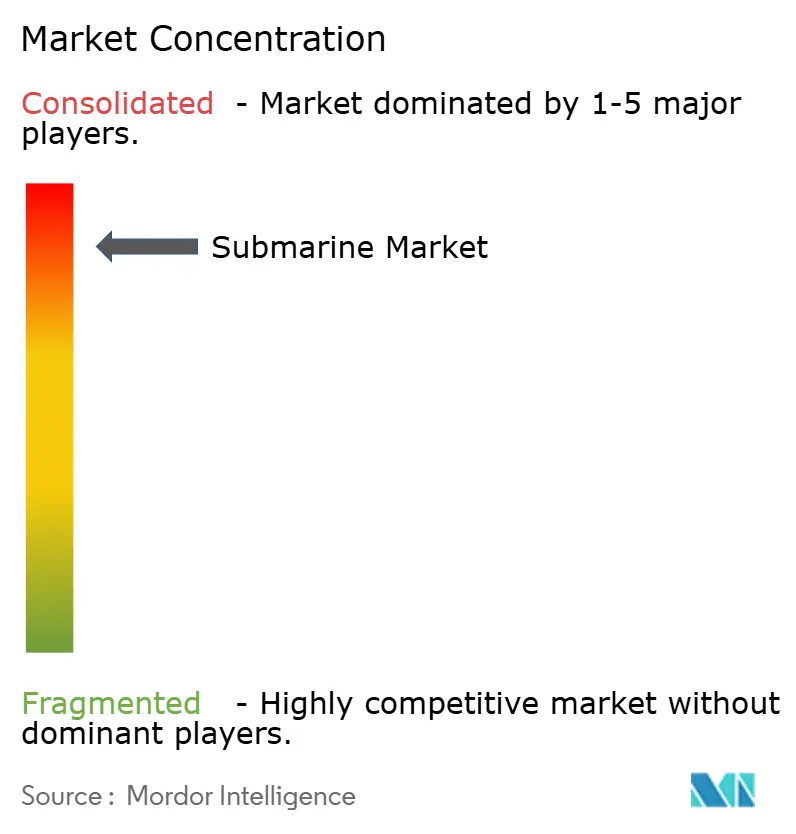

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الغواصات بواسطة Mordor Intelligence

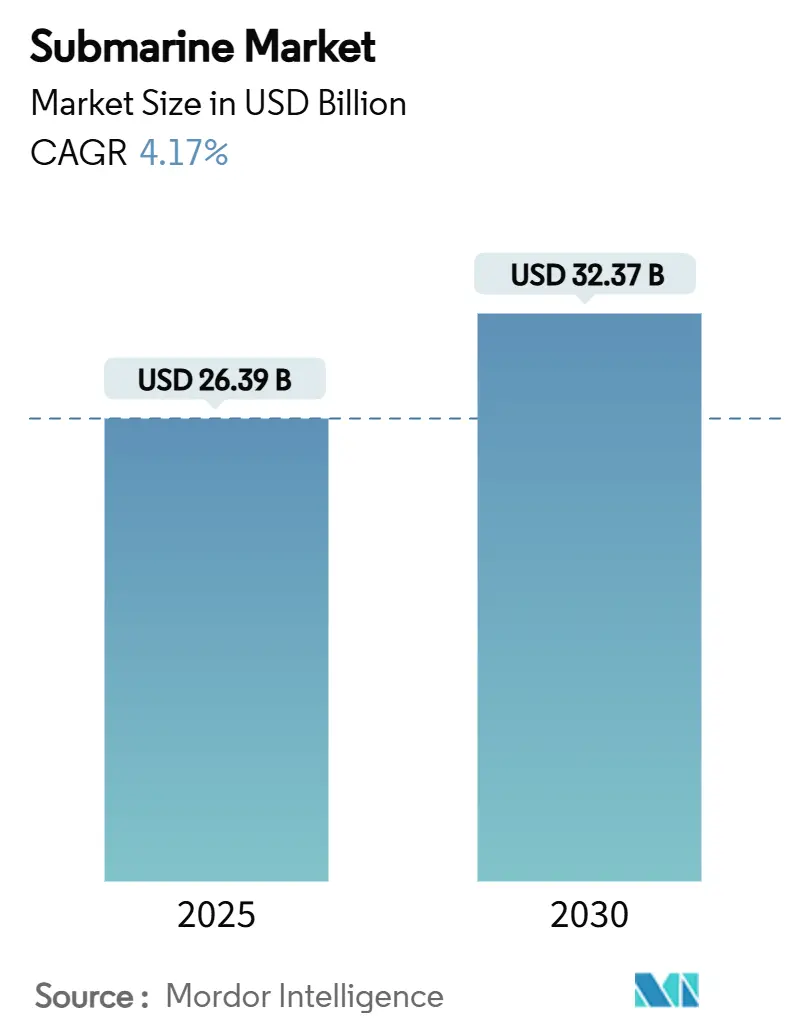

يبلغ حجم سوق الغواصات 26.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 32.37 مليار دولار أمريكي في عام 2030، بنمو مطرد بمعدل نمو سنوي مركب قدره 4.17%. يعكس هذا التوسع المنضبط الطبيعة الكثيفة رأس المال لاقتناء الغواصات، حيث تحمل كل غواصة ثمناً يقدر بمليارات الدولارات وتبقى في الخدمة لأكثر من 30 عاماً. إن التزام أستراليا بالغواصات النووية في إطار اتفاق AUKUS أعاد رسم أولويات المشتريات، مما أجبر أحواض بناء السفن المتحالفة على إعادة تنظيم القدرات وخرائط طريق التكنولوجيا. تؤدي الاحتكاكات البحرية المتصاعدة في منطقة المحيط الهندي والهادئ إلى الحفاظ على زخم المشتريات، خاصة وأن الصين تسعى للوصول إلى أسطول من 80 غواصة بحلول عام 2035، مما يدفع الجيران لتسريع التحديث تحت الماء. لا تزال القوارب الكهربائية الديزل تهيمن من خلال مزاياها في التكلفة، إلا أن الوحدات النووية تتمتع بأسرع مسار مبيعات، مما يعكس الميل الاستراتيجي نحو الردع بعيد المدى. تحتفظ أمريكا الشمالية بريادة الإنفاق على ظهر خط أنابيب المشتريات للبحرية الأمريكية البالغ 213.9 مليار دولار أمريكي. ومع ذلك، تُعد منطقة آسيا والمحيط الهادئ محرك النمو حيث تزيد البحريات الإقليمية الاستثمارات لمواكبة الصورة المتطورة للتهديدات.

النقاط الرئيسية للتقرير

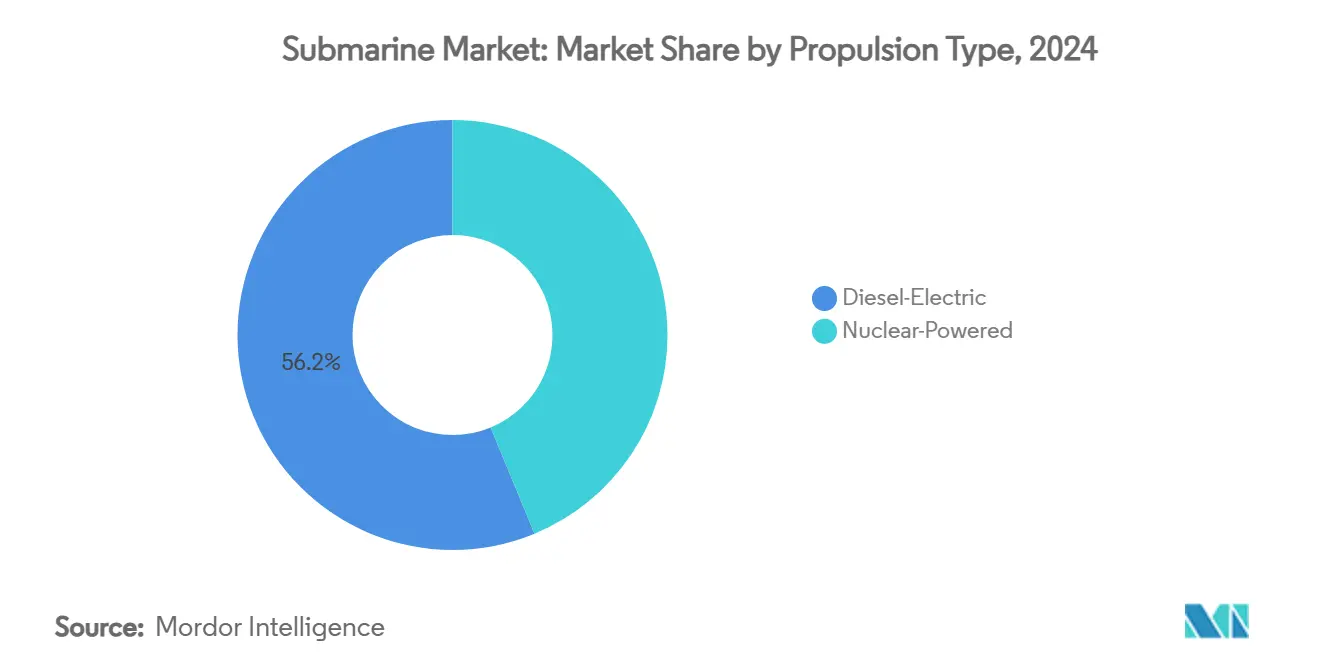

- حسب نوع الدفع، استحوذت المركبات الكهربائية الديزل على 56.23% من حصة سوق الغواصات في عام 2024، بينما التصاميم النووية تسير على مسار معدل نمو سنوي مركب قدره 5.45% حتى عام 2030.

- حسب الدور القتالي، قادت غواصة الهجوم بحصة إيرادات 49.12% في عام 2024؛ منصات الصواريخ الباليستية ستتوسع بمعدل نمو سنوي مركب قدره 6.23% حتى عام 2030.

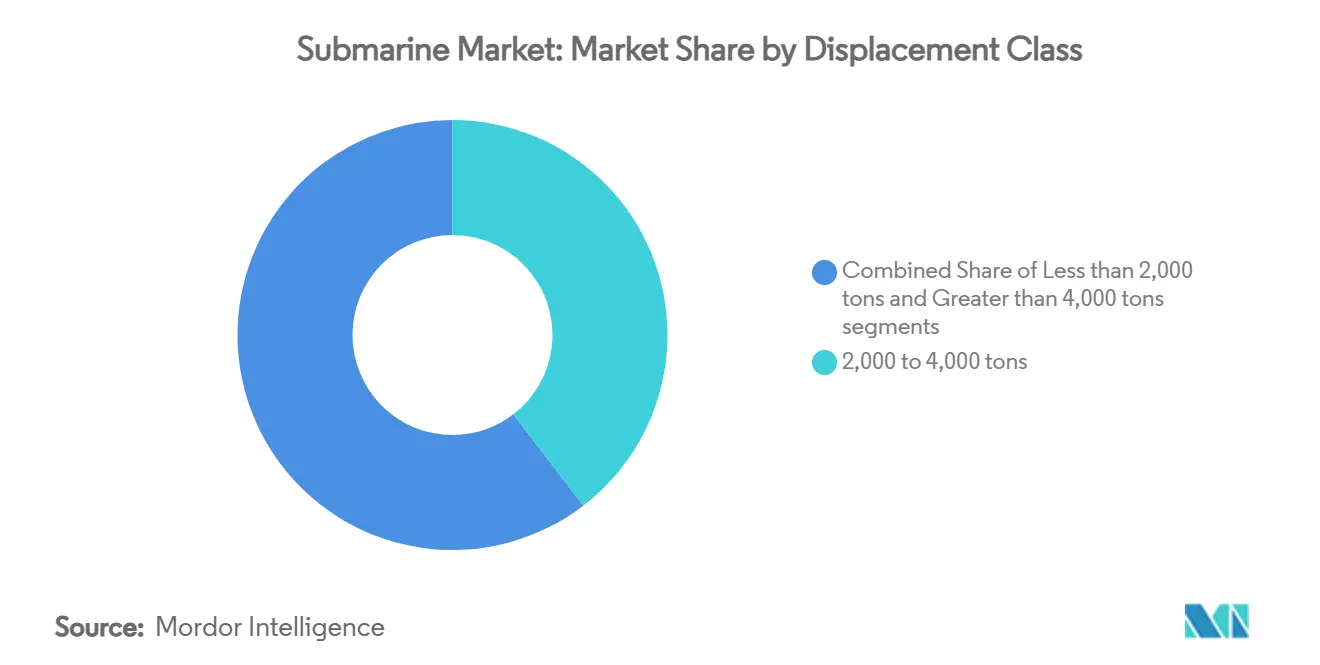

- حسب الإزاحة، استحوذت القوارب من 2000 إلى 4000 طن على 39.59% من حجم سوق الغواصات في عام 2024؛ من المتوقع أن ترتفع الهياكل التي تزيد عن 4000 طن بمعدل نمو سنوي مركب قدره 5.67%.

- حسب المكونات، استحوذت الهياكل والوحدات الهيكلية على حصة 38.12% من حجم سوق الغواصات في عام 2024، إلا أن أجنحة القتال وأجهزة الاستشعار تنمو بمعدل نمو سنوي مركب قدره 6.21%.

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 36.36% من حصة سوق الغواصات في عام 2024؛ من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بنسبة 5.92%.

اتجاهات ورؤى سوق الغواصات العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع ميزانيات تحديث الدفاع بين البحريات من الطبقة الأولى | +1.2% | عالمية، متركزة في أمريكا الشمالية ومنطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تصاعد التوترات البحرية في المحيط الهندي والهادئ | +0.9% | جوهر منطقة آسيا والمحيط الهادئ، تأثير ثانوي على أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنة) |

| دورات استبدال الأسطول في المشغلين النوويين القدامى | +0.7% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المختارة | طويل الأجل (≥ 4 سنوات) |

| اعتماد AIP وبطاريات أيون الليثيوم لتمديد القدرة على التحمل تحت الماء | +0.5% | عالمية، اعتماد مبكر في أوروبا ومنطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| اتفاق AUKUS يؤدي إلى توسع الأسطول المتحالف | +0.4% | منطقة آسيا والمحيط الهادئ، أمريكا الشمالية، حلفاء أوروبيون مختارون | طويل الأجل (≥ 4 سنوات) |

| الحاجة لتأمين البنية التحتية لكابلات البيانات تحت سطح البحر | +0.3% | عالمية، أولوية في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع ميزانيات تحديث الدفاع بين البحريات من الطبقة الأولى

تدعم الميزانيات المتزايدة عبر القوى البحرية الرئيسية دورة صعود واضحة في سوق الغواصات. خصصت البحرية الأمريكية وحدها 213.9 مليار دولار أمريكي للقوارب النووية خلال العقد القادم. الالتزامات المتوازية واضحة في أوروبا، حيث وافقت ألمانيا على 800 مليون يورو (945.3 مليون دولار أمريكي) لترقيات الأسطول وخصصت هولندا 2.2 مليار يورو (2.6 مليار دولار أمريكي) لبدائل فئة باراكودا.[1]Naval News Staff, "Japan Commissions Fourth Taigei-Class Submarine," navalnews.com يضيف مشروع الهند 75(I) وبرنامج AUKUS الأسترالي خطوط أنابيب متعددة المليارات تحافظ على صحة دفاتر الطلبات. لأن عقود الغواصات تمتد 7-10 سنوات من المنح إلى التشغيل، فإن هذه التخصيصات تعطي المقاولين الرئيسيين رؤية طويلة الأجل للتدفق النقدي وتبرر الاستثمارات في أحواض جافة جديدة، وخطوط بناء معيارية، والبحث في المواد منخفضة الملاحظة.

تصاعد التوترات البحرية في المحيط الهندي والهادئ

الارتفاع المتوقع للصين إلى 80 غواصة بحلول عام 2035، بما في ذلك Type 095 SSNs و Type 096 SSBNs، يضخم الضغط التنافسي عبر المحيط الهندي والهادئ.[2]Office of Naval Intelligence, "Chinese Naval Modernization," oni.navy.mil فئة تايجي اليابانية، و KSS-III الكورية الجنوبية، والغواصات النووية المستقبلية لأستراليا تشكل العمود الفقري لثقل موازن متحالف. المنطقة الآن هي أكبر مصدر لطلب البناء الجديد، مع أحواض في الولايات المتحدة وكوريا الجنوبية وأستراليا تدفع القدرة لاستيعاب الطلبات المتداخلة. الغواصات الهجومية الأمريكية المتقدمة التي تتناوب من خلال قواعد المحيط الهادئ الغربي بشكل أكثر تكراراً، اتجاه يكثف الضغط للحفاظ على الإنتاج في دورات الصيانة على مستوى المستودع.

دورات استبدال الأسطول في المشغلين النوويين القدامى

يواجه المشغلون القدامى التقادم الكتلي الوشيك لهياكل الثمانينيات. يجب على البحرية الأمريكية استبدال قوارب فئة أوهايو قبل مواعيد التقاعد في أوائل الثلاثينيات، مما يجعل برنامج كولومبيا أغلى جهد لبناء السفن في تاريخها. تواصل المملكة المتحدة إنتاج فئة Astute، بينما حصل برنامج باراكودا الفرنسي على أعمال متابعة دولية لهولندا. تهدئ دورات الاستبدال المنتظمة ذروات الإنتاج، مما يساعد بناة السفن في الحفاظ على الاحتفاظ بالمهارات واستمرارية سلسلة التوريد، مما يعزز الجدوى طويلة الأجل لسوق الغواصات.

اعتماد AIP وبطاريات أيون الليثيوم لتمديد القدرة على التحمل تحت الماء

الدفع المستقل عن الهواء وبطاريات أيون الليثيوم عالية الكثافة تطمس الخطوط الفاصلة بين أغلفة الأداء النووي والتقليدي. يمكن لفئة تايجي اليابانية أن تبقى مغمورة لأكثر من 20 يوماً دون استنشاق، مما يطابق مستويات التكتم التكتيكي التي كانت حصرية على SSNs. برنامجا Type 212CD الألماني و KSS-III الكوري الجنوبي يؤكدان الثقة العالمية في هذه المحركات. البحريات التي لا يمكنها الوصول إلى التكنولوجيا النووية تعمل الآن بقوارب قادرة على دوريات صامتة لأسابيع داخل المياه الضحلة المتنازع عليها، مما يوسع الطلب القابل للمعالجة ويستدام ناقل النمو للعروض الكهربائية الديزل.

تحليل تأثير القيود

| القيد | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف الاقتناء ودورة الحياة فائقة الارتفاع | -0.8% | عالمية، حادة في الأسواق النامية | طويل الأجل (≥ 4 سنوات) |

| اختناقات العمالة الماهرة في أحواض الغواصات | -0.6% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المختارة | متوسط الأجل (2-4 سنوات) |

| معاهدات مراقبة الأسلحة وعدم انتشار الأسلحة النووية | -0.4% | عالمية، مقيدة في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| ندرة سلسلة التوريد لأشباه الموصلات البحرية | -0.3% | عالمية، حادة في أمريكا الشمالية وأوروبا | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تكاليف الاقتناء ودورة الحياة فائقة الارتفاع

قارب فئة فيرجينيا الجديد يكلف الآن 4.8 مليار دولار أمريكي، بينما كل SSBN من فئة كولومبيا يتجاوز 15.2 مليار دولار أمريكي، مما يضيق ميزانيات رؤوس الأموال البحرية.[3]Defense News, "US Submarine Costs Surge as Supply Chain Stumbles," defensenews.com أعباء دورة الحياة مخيفة بالمثل: إعادة التزويد بالوقود والإصلاح الشامل لـ USS Boise وصلت إلى 1.2 مليار دولار أمريكي، رقم ينافس سعر غواصة تقليدية من درجة التصدير. البحريات المقيدة بالميزانية غالباً ما تتاجر في حجم الأسطول مقابل القدرة، مما يقلل أعداد الهياكل لتمويل الصيانة والتدريب والذخيرة. تبقى أسعار الوحدة المتصاعدة أكبر كابح لتوسع سوق الغواصات على المدى الطويل.

اختناقات العمالة الماهرة في أحواض الغواصات

يعتمد بناء الغواصات على اللحامين ومهندسي الطاقة النووية ومدمجي الأنظمة الذين يحتاجون إلى تصاريح أمنية وسنوات من التدريب المهني. استشهدت Electric Boat الأمريكية الرئيسية بالفجوات المستمرة في القوى العاملة كسبب رئيسي لتأخيرات التسليم رغم تراكم عقود بقيمة 18.5 مليار دولار أمريكي. تواجه الأحواض الألمانية نقصاً مماثلاً في اللحامين المؤهلين نووياً، مما يبطئ الإنتاج حتى مع تضخم دفاتر الطلبات. لأن الكفاءات لا يمكن زيادتها بسرعة، فإن نقص العمالة يقيد قدرة الإنتاج ويمدد أوقات التسليم، مما يحد من العرض قريب الأجل.

تحليل القطاعات

حسب نوع الدفع: الميل الاستراتيجي نحو المنصات النووية

تمثل الغواصات النووية الشريحة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب 5.45%، بينما لا تزال التصاميم الكهربائية الديزل تحتفظ بالريادة العددية مع 56.23% من إيرادات 2024. قرار AUKUS أعاد توجيه تركيز سلسلة التوريد نحو قلوب الوقود عالي التخصيب ووحدات المفاعل. حجم سوق الغواصات للمركبات النووية مقرر للتوسع بشكل ملحوظ مع انضمام أستراليا إلى الولايات المتحدة والمملكة المتحدة وفرنسا وروسيا والصين والهند في نادي المشغلين النوويين. إلا أن القوارب التقليدية تبقى لا غنى عنها في المسارح المقيدة والضحلة حيث تقدر البحريات الأصغر القدرة على تحمل التكاليف والخفاء. حلول أيون الليثيوم المتطورة وخلايا الوقود تمدد القدرة على التحمل تحت الماء، مما يعطي الهياكل الكهربائية الديزل نفساً ثانياً في المشتريات الحساسة للتكلفة. يقدم المصنعون الآن بانتظام هياكل نظام قتال مشتركة عبر أنواع الدفع لتسهيل نقل التكنولوجيا المستقبلية ودعم دورة الحياة.

مخططو الأسطول يوزنون ملفات المهام بدلاً من السعر وحده عند اختيار الدفع. القوارب النووية تقدم مدى استراتيجي لا مثيل له لدوريات الردع، وإدخال القوات الخاصة، وحرب مضادة للغواصات عالية المستوى. القوارب التقليدية تزدهر في نقاط الاختناق والمياه الضحلة، مستفيدة من التوقيعات الصوتية الأصغر لتجنب الكشف. مع تكثف المنافسة بين القوى العظمى، الطلب ذو المسار المزدوج يضمن نمواً متوازناً عبر كلا الفئتين، مما يوسع قاعدة الإيرادات للمقاولين الرئيسيين بينما يوسد تقلبات السوق المرتبطة بتأخيرات برامج واحدة.

حسب الدور القتالي: الردع يعيد تشكيل مزيج الطلب

استحوذت غواصات الهجوم على حصة إيرادات 49.12% في عام 2024 من خلال مرونتها متعددة المهام. ومع ذلك، تحقق قوارب الصواريخ الباليستية أقوى زخم بمعدل نمو سنوي مركب 6.23% حتى عام 2030. فئة كولومبيا، و Type 096 الصينية، وفئة S4 الهندية تمثل مجتمعة طفرة في تراكم SSBN. لذلك، حجم سوق الغواصات لمنصات الصواريخ الباليستية في صعود، مما يعكس التأكيد المتجدد على قدرات الضربة الثانية الآمنة. بينما أقل عدداً، تبقى وحدات الصواريخ الموجهة أساسية لخيارات الضربة السريعة التقليدية دون خرق العتبات النووية، مما يعطي البحريات مرونة تصعيدية.

العقائد الاستراتيجية تتحول: الدول المسلحة نووياً تعطي الأولوية للردع المستمر في البحر، مما يؤمن مصداقية وضع القوة على الأصول الباليستية المغمورة. بالتوازي، تصبح غواصات الهجوم خيل العمل لجمع المعلومات الاستخبارية اليومية، ومرافقة حاملات الطائرات، ومهام مضادة للسفن. المزيج المحفظي الناتج يشجع بناة السفن على اعتماد تصاميم معيارية يمكن تكوينها لكلا الدورين، مما يقلل مصروفات البحث والتطوير ويقصر دورات التطوير.

حسب فئة الإزاحة: هياكل أكبر، مهام أوسع

الغواصات التي تزيح أكثر من 4000 طن تسجل معدل نمو سنوي مركب 5.67%، متفوقة على الوحدات متوسطة الحجم رغم أن منصات 2000 إلى 4000 طن لا تزال تمثل 39.59% من إنفاق 2024. الهياكل الكبيرة تستوعب وحدات إطلاق عمودي، ومصفوفات رادار محسنة، ومرافق طاقم مختلط الجنس لدوريات متعددة الأشهر. مع قسم الحمولة البالغ 84 قدماً، توضح فئة فيرجينيا البلوك V كيف يمكن للحجم الإضافي أن يمكن من نمطية المهمة. على العكس، القوارب أقل من 2000 طن تواصل خدمة المراقبة الساحلية، والتدريب، وإدخال القوات الخاصة المتخصصة، خاصة للبحريات الصغيرة.

مع تقدم البحريات من الدفاع الساحلي إلى طموحات المياه الزرقاء، نمو الإزاحة يتبع بشكل طبيعي. الموردون يقدمون تصاميم عائلية تتدرج في القطاعات، مما يساعد العملاء على التخرج تدريجياً مع المحافظة على مناهج تدريب الطاقم ومخزونات قطع الغيار. هذا النهج المدرج يوازن أسقف التكلفة مع ترقيات القدرة، مما يعزز تسلسل طلبات يمكن التنبؤ به ويستدام استخدام الحوض طويل الأجل.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: الإلكترونيات تقود تحول القيمة نحو الأعلى

وحدات الهيكل والهيكلية لا تزال تشكل العمود الفقري للتكلفة، لكن أجنحة نظام القتال هي الأسرع ارتفاعاً بمعدل نمو سنوي مركب 6.21%. الصواري المدمجة، ومصفوفات الرادار الجانبية، وبرمجيات إدارة القتال مفتوحة البنية تمثل الآن حصة متزايدة من إجمالي الفواتير. طلب ترقية بقيمة 15.6 مليون دولار أمريكي لنظام التصوير المدمج للغواصات يؤكد كيف أن البرمجيات والاستشعار تهيمن على إنشاء القيمة الحدية.[4]Military Aerospace, "Lockheed Wins IS-130 Upgrade Deal," militaryaerospace.com أنظمة الدفع تحافظ على أرضية إيرادات موثوقة، مدعومة بإعادة التزويد بالوقود الدورية للمفاعل، وتعديلات AIP، واستبدال البطاريات.

الأنظمة الفرعية الإلكترونية تستفيد من دورات تحديث التقنية الأقصر، مما يوفر إيرادات سوق ثانوية متكررة. روابط البيانات الآمنة سيبرانياً، والتعرف على الأهداف بمساعدة الذكاء الاصطناعي، وتحليلات الصيانة التنبؤية هي قطاعات محددة حيث يمكن للبائعين المتخصصين الحصول على هوامش عالية ضمن سوق الغواصات الأكبر. وبالتالي، المقاولون الرئيسيون يشتركون بشكل متزايد مع دور البرمجيات وشركات الاستشعار الرقمي، مما ينمي نظاماً بيئياً يضخم قدرة الابتكار دون توسيع العمالة الداخلية المصنفة.

تحليل الجغرافيا

تحتفظ أمريكا الشمالية بـ 36.36% من الإنفاق العالمي بفضل خط أنابيب SSN و SSBN المحمل مقدماً للبحرية الأمريكية. رغم أن المخصصات الكونغرسية تبقى مستقرة، ضغوط الإنتاج في Electric Boat و Huntington Ingalls تطيل جداول التسليم، مما يهدئ نمو الحجم قريب الأجل. AUKUS يضيف طلباً خارجياً، مع تدريب الموظفين الأستراليين في الأحواض الأمريكية والمصممين البريطانيين يتعاونون في تخطيطات المفاعل. كندا، في الوقت نفسه، تزن متطلباً لما يصل إلى 12 قارباً جديداً، لكن جداول القرارات تمتد ما بعد 2025.

آسيا والمحيط الهادئ هي الأسرع ارتفاعاً، تظهر معدل نمو سنوي مركب 5.92%، مع الصين واليابان وكوريا الجنوبية والهند وأستراليا ترتفع في الطلبات. اليابان سلمت غواصتها الرابعة من فئة تايجي في مارس 2025، مما يؤكد مكاسب السلامة والتحمل لأيون الليثيوم. الهند تطور جدول بناء فئة كالفاري وتدفع مشروع 75(I) نحو منح العقد، مما يهيكل الشروط حول نقل التكنولوجيا إلى الأحواض المملوكة للدولة. تجارب بحر البلطيق لكوريا الجنوبية لـ KSS-III تؤكد طموحاتها في المياه الزرقاء ومصداقية التصدير. حجم سوق الغواصات لآسيا والمحيط الهادئ متوقع لإنهاء العقد، مطابقاً تقريباً القيمة الأمريكية الشمالية.

أوروبا تسجل نمواً معتدلاً مدفوعاً بالاستبدال. عمل تمديد الحياة للبحرية الألمانية، وصفقة باراكودا الهولندية، وترقية بابانيكوليس اليونانية تحافظ على انشغال الأحواض الإقليمية. عطاء Orka البولندي ودراسات مفهوم SSN الاستكشافية التركية تضيف فرص مناقصة تنافسية. متطلبات التشغيل البيني لحلف شمال الأطلسي تواصل تشكيل خطوط أساس نظام القتال، مما يضمن مسارات ترقية مشتركة وتداخل موردين يقلل تكاليف الدعم طويلة الأجل لأعضاء التحالف.

المشهد التنافسي

يبقى سوق الغواصات مركزاً بشدة. جنرال دايناميكس، هنتنجتون إنجالز، BAE سيستمز، مجموعة نافال، و thyssenkrupp Marine Systems تهيمن من خلال عروض من المهد إلى اللحد تشمل التصميم والبناء والتجديد والإلغاء. الترخيص النووي، وسلاسل التوريد المصنفة، والتعاقد من السيادة إلى السيادة تقيم حواجز هائلة. إطار عمل AUKUS يضخم التعاون بين المتنافسين، مما يعيد توزيع حصة العمل بدلاً من إنشاء مقاولين رئيسيين جدد.

متخصصو المكونات يشغلون منافذ مربحة. Ultra Electronics، صافران، وكونجسبيرج تزود وحدات الرادار والبصريات ونظام القتال المستفادة عبر فئات هياكل متعددة. التحول الرقمي هو ساحة المعركة الناشئة: المقاولون الرئيسيون يدمجون مساعدات القرار المدعومة بالذكاء الاصطناعي، ومساعدات الصيانة بالواقع المعزز، وأجنحة المرونة السيبرانية لتمييز العطاءات. براءات الاختراع في الطلاءات اللاصدوية، والاتصالات منخفضة الاحتمال للاعتراض، والبطاريات عالية السعة تشير إلى أن اضطراب التكنولوجيا يبقى نشطاً رغم دورات البرامج الطويلة.

ومع ذلك، ضغوط التوحيد تتكثف. الأحواض الأسترالية والبريطانية تعتمد على تكنولوجيا المفاعل الأمريكية، مما يعزز التبعية عبر الأطلسي. الأحواض الأوروبية توازن التعاون والمنافسة؛ دعوى مجموعة نافال ضد thyssenkrupp في فبراير 2025 حول انتهاكات تكنولوجية مزعومة توضح المناوشات القانونية التي يمكن أن تعيد تشكيل الشراكات المستقبلية. تكاليف التبديل العالية والتزامات الدعم لـ 30 عاماً تشجع البحريات على مضاعفة البائعين الحاليين، مما يحافظ على ميزة المتنافسين.

قادة صناعة الغواصات

-

مجموعة نافال

-

شركة جنرال دايناميكس مشن سيستمز المحدودة (مؤسسة جنرال دايناميكس)

-

شركة HD هيونداي للصناعات الثقيلة المحدودة

-

شركة thyssenkrupp Marine Systems GmbH (مجموعة thyssenkrupp AG)

-

شركة Huntington Ingalls Industries, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت TKMS على عقد بقيمة 800 مليون يورو (945.3 مليون دولار أمريكي) لتحديث غواصات البحرية الألمانية، مما يمدد عمر الهيكل وقدرة الاستشعار.

- مارس 2025: اليابان سلمت الغواصة الرابعة من فئة تايجي مع بطاريات أيون الليثيوم المتطورة.

- أبريل 2025: البحرية الأمريكية منحت 18.5 مليار دولار أمريكي لغواصتين من فئة فيرجينيا، مما يؤمن الإنتاج حتى السنة المالية 2028.

- مارس 2025: هولندا منحت مجموعة نافال عقداً بقيمة 2.2 مليار يورو (2.6 مليار دولار أمريكي) لبناء أربع غواصات جديدة، والتي ستحل محل أسطول فئة والروس الحالي.

نطاق تقرير سوق الغواصات العالمي

الغواصة هي مركبة مصممة للتشغيل المستقل تحت الماء، مما يميزها عن الغواصات الصغيرة ذات القدرات المحدودة أكثر تحت الماء. تشمل الغواصات أيضاً المركبات التي تعمل عن بُعد والمركبات متوسطة أو صغيرة الحجم.

يتم تقسيم سوق الغواصات حسب النوع والجغرافيا. حسب النوع، يتم تصنيف السوق إلى غواصات نووية (SSNs)، وغواصات صواريخ باليستية (SSBNs)، وغواصات نووية موجهة الصواريخ (SSGNs)، وغواصات كهربائية ديزل (SSKs). يغطي التقرير أيضاً أحجام السوق والتوقعات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| نووية |

| كهربائية ديزل (تقليدية و AIP) |

| هجوم (SSN/SSK) |

| صواريخ باليستية (SSBN) |

| صواريخ موجهة (SSGN) |

| أقل من 2000 طن |

| 2000 إلى 4000 طن |

| أكبر من 4000 طن |

| وحدات الهيكل والهيكلية |

| أنظمة الدفع |

| أجنحة القتال وأجهزة الاستشعار |

| تخزين الطاقة (البطاريات، AIP) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| حسب نوع الدفع | نووية | ||

| كهربائية ديزل (تقليدية و AIP) | |||

| حسب الدور القتالي | هجوم (SSN/SSK) | ||

| صواريخ باليستية (SSBN) | |||

| صواريخ موجهة (SSGN) | |||

| حسب فئة الإزاحة | أقل من 2000 طن | ||

| 2000 إلى 4000 طن | |||

| أكبر من 4000 طن | |||

| حسب المكونات | وحدات الهيكل والهيكلية | ||

| أنظمة الدفع | |||

| أجنحة القتال وأجهزة الاستشعار | |||

| تخزين الطاقة (البطاريات، AIP) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق الغواصات في عام 2025؟

يقف عند 26.39 مليار دولار أمريكي ومن المتوقع أن ينمو إلى 32.37 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب 4.17% خلال نافذة التوقع.

أي نوع دفع ينمو بأسرع وتيرة؟

الغواصات النووية تسجل أعلى معدل نمو سنوي مركب 5.45%، حتى لو كانت القوارب الكهربائية الديزل تبقى أكثر عدداً.

لماذا تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

التوترات المتزايدة وأسطول الصين المتوسع يدفعان اليابان وكوريا الجنوبية والهند وأستراليا لتسريع المشتريات، مما يقود معدل نمو سنوي مركب إقليمي 5.92%.

ما هو القيد الرئيسي للتكلفة على برامج الغواصات الجديدة؟

مصروفات الاقتناء ودورة الحياة فائقة الارتفاع-تصل إلى 15.2 مليار دولار أمريكي لـ SSBN واحدة-تحد من أحجام المشتريات، خاصة للبحريات متوسطة المستوى.

من هم اللاعبون المهيمنون في صناعة الغواصات؟

جنرال دايناميكس، هنتنجتون إنجالز، BAE سيستمز، مجموعة نافال، و thyssenkrupp Marine Systems تقود، مدعومة بمدمجي الدفع والقتال وأجهزة الاستشعار.

كيف يؤثر AUKUS على السوق العالمي؟

AUKUS يوسع طلب الغواصات النووية، ويعيد تخصيص القدرة الصناعية بين أحواض الولايات المتحدة والمملكة المتحدة وأستراليا، ويسرع نقل التكنولوجيا المتحالفة التي تتردد عبر سوق الغواصات بأكمله.

آخر تحديث للصفحة في: