حجم ومشاركة سوق الأمن البحري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

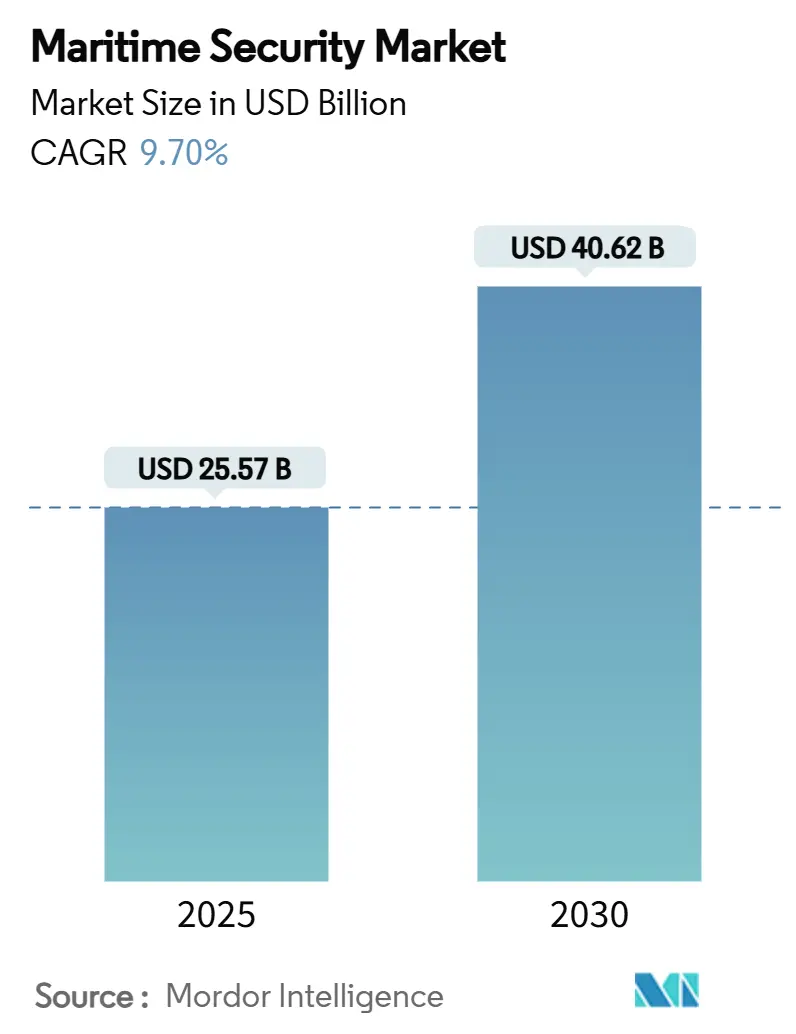

| حجم السوق (2025) | 25.57 مليار دولار أمريكي |

| حجم السوق (2030) | 40.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأمن البحري من Mordor Intelligence

وصل حجم سوق الأمن البحري إلى 25.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 40.62 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 9.70%. إن تصاعد القرصنة والتخريب السيبراني والولايات التنظيمية المتوسعة توجه الميزانيات نحو منصات المراقبة والفحص والمرونة المتكاملة.[1]المصدر: المنظمة البحرية الدولية، "الأسطول المظلم وإزالة الكربون والجيوسياسة تتصدر مجالات التركيز البحري،" imo.org تحتفظ أمريكا الشمالية بالصدارة، مدعومة بقواعد صارمة وأصول موانئ حديثة، بينما التطوير السريع لطاقة البحار المفتوحة وبرامج الأمن متعددة الأطراف تدفع نمو آسيا والمحيط الهادئ ذا الرقمين المضاعفين. ينتقل المشغلون من الردع القائم على الحراسة إلى الوعي الموقفي المدفوع بالذكاء الاصطناعي، حيث عرضت 69 هجمة في البحر الأحمر وحده خلال نوفمبر 2023-نوفمبر 2024 الثغرات في التغطية التقليدية للدوريات. تضاعفت أقساط التأمين على الطرق عالية المخاطر ثلاث مرات، مما عزز الحجة التجارية لمجموعات الكشف التنبؤي للتهديدات. يركز الإنفاق الآن على منصات القيادة القابلة للتشغيل البيني عبر الموانئ والسفن والمناطق الساحلية التي تدمج الرادار ونظام تحديد الهوية التلقائي والفيديو والتحليلات السيبرانية.

النقاط الرئيسية للتقرير

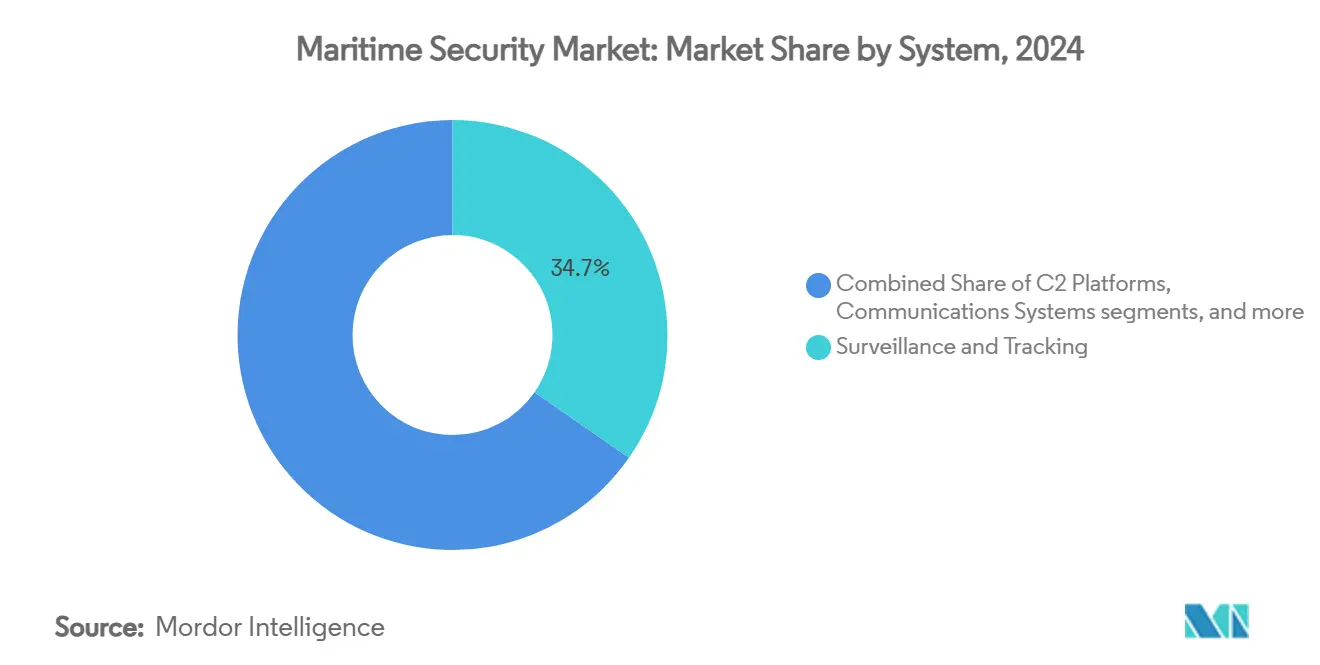

- حسب النظام، استحوذت حلول المراقبة والتتبع على 34.68% من حصة سوق الأمن البحري في عام 2024، بينما من المتوقع أن تتوسع منصات القيادة والتحكم بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

- حسب النوع، احتل أمن الموانئ والبنية التحتية الحيوية 49.20% من الإيرادات في عام 2024؛ يقود الأمن الساحلي والحدودي النمو بمعدل نمو سنوي مركب قدره 10.78% حتى عام 2030.

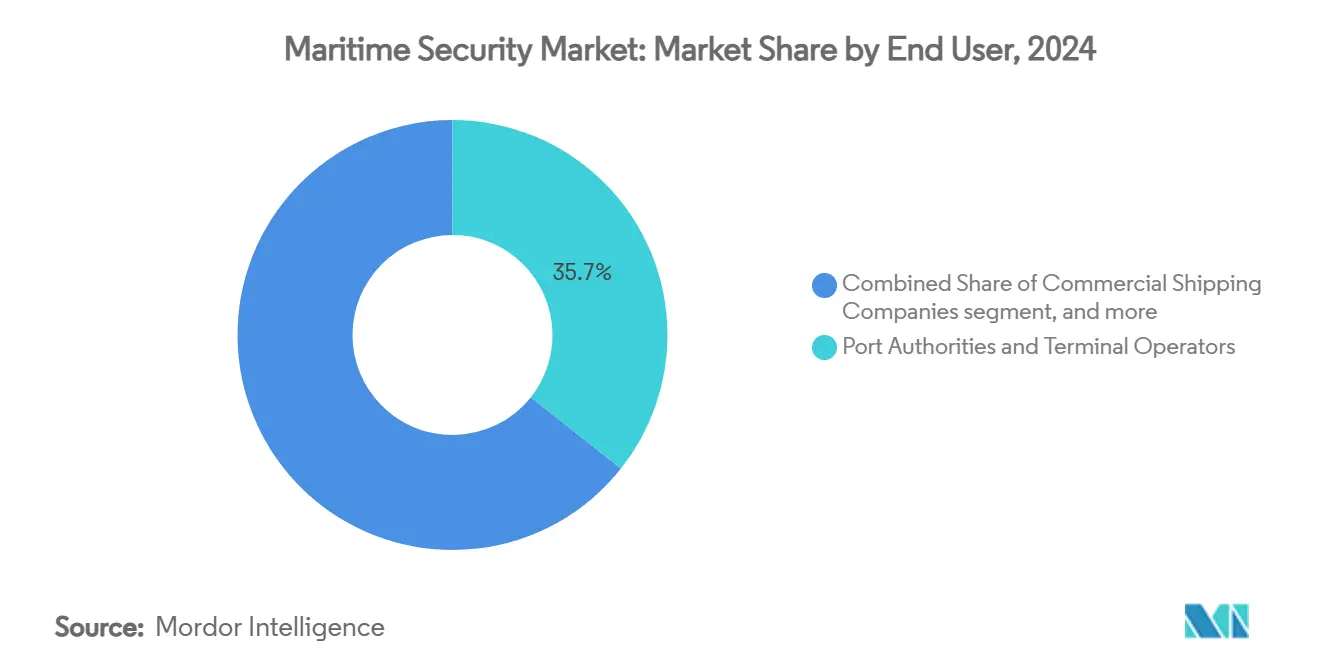

- حسب المستخدم النهائي، استحوذت سلطات الموانئ ومشغلو المحطات على 35.67% من الطلب في عام 2024؛ تسجل برامج البحرية وخفر السواحل أسرع معدل نمو سنوي مركب بنسبة 10.35% حتى عام 2030.

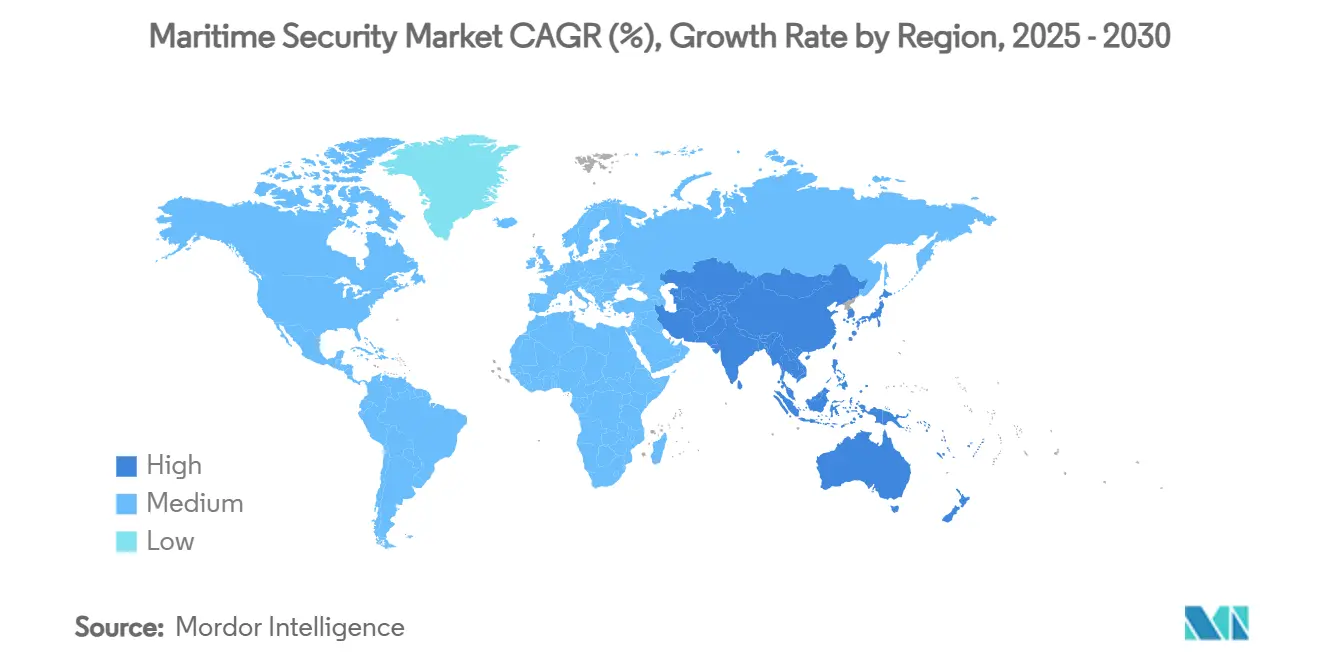

- حسب الجغرافيا، تصدرت أمريكا الشمالية بنسبة 37.89% من الإيرادات في عام 2024، في حين أن آسيا والمحيط الهادئ من المتوقع أن تحقق معدل نمو سنوي مركب قدره 11.20% حتى عام 2030.

اتجاهات ورؤى سوق الأمن البحري العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد القرصنة والتهديدات البحرية | +2.1% | عالمي، خاصة البحر الأحمر، خليج غينيا، جنوب شرق آسيا | قصير الأمد (≤ سنتان) |

| لوائح الأمن الدولية الأكثر صرامة | +1.8% | الاتحاد الأوروبي، أمريكا الشمالية، تنتشر عالمياً | متوسط الأمد (2-4 سنوات) |

| نمو التجارة البحرية العالمية | +1.5% | آسيا والمحيط الهادئ، الشرق الأوسط المستفيدان الرئيسيان | طويل الأمد (≥ 4 سنوات) |

| اعتماد المراقبة والفحص المتكامل | +1.4% | الأسواق الأساسية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| حوافز أقساط التأمين المرتبطة بالأمن | +0.9% | ممرات الشحن عالية المخاطر | قصير الأمد (≤ سنتان) |

| التمويل المرتبط بالحوكمة البيئية والاجتماعية وحوكمة الشركات يدفع المرونة السيبرانية | +0.7% | أوروبا، أمريكا الشمالية والانتشار الناشئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد القرصنة والتهديدات البحرية

أكدت عمليات اختطاف السفينة MV Ruen (2023) والسفينة MV Abdullah (2024) كيف استغلت الشبكات الإجرامية الصومالية عمليات إعادة انتشار البحرية في البحر الأحمر، محيية النماذج القائمة على الفدية. سجل المكتب البحري الدولي 116 حادثة قرصنة في عام 2024، وتضاعفت حالات الرهائن ثلاث مرات لتصل إلى 126 بحاراً. هذا ضغط على المشغلين لاعتماد طائرات السطح المستقلة التي تراقبها فرقة العمل 59 التابعة للبحرية الأمريكية، والتي تجاوزت 50,000 ساعة تشغيل بدون طيار. تكلف التغطية ضد مخاطر الحرب الآن ثلاثة أضعاف المستويات السابقة للأزمة، مما يحفز الرادارات المدعومة بالذكاء الاصطناعي للإنذار المبكر والحمولات الكهروبصرية المستمرة.

لوائح الأمن الدولية الأكثر صرامة

دخل النظام العالمي المحدث للاستغاثة والسلامة البحرية (GMDSS) حيز التنفيذ في يناير 2024، ملزماً الأساطيل بتبديل المعدات القديمة بمجموعات الاتصالات الرقمية للقطاع البحري والبحري المفتوح. [2]المصدر: Bureau Veritas، "تحديث GMDSS يدخل حيز التنفيذ 1 يناير 2024،" marine-offshore.bureauveritas.com بالتوازي، تتطلب قاعدة الأمن السيبراني لخفر السواحل الأمريكي لشهر يوليو 2025 من كل سفينة ومنشأة تعيين مسؤول أمن سيبراني، مما يفتح فرصة امتثال بقيمة 600 مليون دولار أمريكي. ذهبت بلجيكا أبعد من ذلك، مفروضة التحكم البيومتري في البوابات عبر 40 محطة تتعامل مع 47,000 هوية يومياً.

نمو التجارة البحرية العالمية

تتوقع الأونكتاد نمو الأحجام البحرية بنسبة 2.4% سنوياً حتى عام 2029، مما يزيد التعرض عبر سفن الحاويات الأكبر والأعلى قيمة. تنشر محطات الحاويات مثل ميناء توأس الضخم في سنغافورة مركبات بدون سائق بالإضافة إلى كاميرات مراقبة مدعومة بالذكاء الاصطناعي لحماية أكبر رصيف آلي في العالم. تقدر الصناعة النفقات الرأسمالية العالمية لأمن الموانئ بـ 8-12% من 2 تريليون يورو (2.35 تريليون دولار أمريكي) المخصص لبناء أرصفة جديدة في هذا العقد.

اعتماد المراقبة والفحص المتكامل

يدمج نظام CoastShield من شركة Thales رادارات وأنظمة EO/IR وتغذيات AIS لاكتشاف التهديدات السطحية حتى 100 ميل بحري في الطقس السيئ. تحمي منصة الذكاء الاصطناعي من Windward الآن خطوط الأنابيب تحت المائية بعد حوادث التخريب الأخيرة التي أدت لتعطيل طرق الكابلات البيانات. حصلت OSI Systems على طلبية بقيمة 32 مليون دولار أمريكي لماسحات Eagle M60 المتنقلة حيث تسرّع الموانئ في اعتماد الأشعة السينية عالية الطاقة.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة المبدئية العالية وقيود الميزانية | -1.6% | الأسواق الناشئة، المشغلون الصغار | قصير الأمد (≤ سنتان) |

| تعقيد تكامل البنية التحتية القديمة | -1.2% | الموانئ الراسخة في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| مخاوف خصوصية البيانات والسيادة | -0.8% | عالمي، مع تركيز متزايد في الاتحاد الأوروبي والصين وروسيا | متوسط الأمد (2-4 سنوات) |

| نقص المواهب السيبرانية البحرية | -0.6% | عالمي، حاد بشكل خاص في آسيا والمحيط الهادئ والأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة المبدئية العالية وقيود الميزانية

يمكن أن تتجاوز الأسوار المحيطية الشاملة والبوابات البيومترية والفحص متعدد الطبقات للبضائع 2 مليون دولار أمريكي لكل محطة، مما يتحدى المشغلين الأصغر الذين تواجه فواتير التأمين لديهم بالفعل زيادات بنسبة 2.5-7.5% لتجديدات عام 2025. تباطأ نمو أقساط التأمين البحري العالمي حيث تآكل التضخم الهوامش، مما حد من التمويل للترقيات كثيفة رؤوس الأموال.

تعقيد تكامل البنية التحتية القديمة

إن التحول من الماسحات أو منصات اللوجستيات ذات المنشأ الصيني التي تم وضع علامة عليها بواسطة الاستشارات الأمنية لوزارة النقل الأمريكية إلى المعدات المعتمدة من الناتو ينطوي على توقف ممتد وإعادة اعتماد الأمن السيبراني. [3]المصدر: وزارة النقل الأمريكية، "الاستشارة العالمية للتأثير التكنولوجي للخصوم الأجانب،" maritime.dot.gov كلف الامتثال الأولي لكود ISPS بالفعل المشغلين 626 مليون دولار أمريكي عالمياً، ولا تزال الصيانة السنوية تستهلك 168 مليون دولار أمريكي.

تحليل القطاعات

حسب النظام: هيمنة المراقبة تدفع تكامل الذكاء الاصطناعي

احتلت المراقبة والتتبع 34.68% من الإيرادات في عام 2024، راسخة سوق الأمن البحري حيث يتطلب المشغلون وعي المجال المستمر. من المتوقع أن تنمو مجموعات القيادة والتحكم (C2) بنسبة 11.45% سنوياً، مما يعكس الحاجة لتنسيق طائرات السطح المستقلة ودمج تغذيات SAR الساتلية في صورة واحدة. يؤكد اتفاق Saab مع ICEYE كيف تعيد بيانات الرادار المقدمة عبر السحابة تشكيل القرارات التكتيكية. من المتوقع أن يتوسع حجم سوق الأمن البحري لحلول المراقبة مع الصناعة الأوسع، محققاً مكاسب كبيرة ذات رقمين مضاعفين بحلول عام 2030. تتيح التحليلات الحافة المدمجة في رادارات الملاحة ترقيع البرمجيات دون تبديل الأجهزة، مما يضغط تكاليف دورة الحياة ويشجع التوائم الرقمية البحرية للصيانة التنبؤية.

ترفع القدرة المتنامية للذكاء الاصطناعي أيضاً الفحص. أشارت عقد OSI Systems Eagle M60 إلى الطلب المتزايد على الماسحات المتنقلة عالية الطاقة للمرور في الموانئ المغذية. تدفع قواعد GMDSS المحدثة دورة الاستبدال في أجهزة الراديو البحرية، مما يقود البيع المتقاطع لروابط البيانات المشفرة. تؤكد أنظمة الوصول المقواة سيبرانياً المفروضة عبر الموانئ البلجيكية امتصاص البيومترية كمتطلب تنظيمي وليس اختيارياً. نتيجة لذلك، يستمر سوق الأمن البحري في الانتقال من الأجهزة المعزولة نحو النظم البيئية المعيارية المعرّفة بالبرمجيات، مما يمنح المقاولين الرئيسيين وشركات الذكاء الاصطناعي المتخصصة سبل نمو متوازية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النوع: أمن البنية التحتية يقود النمو الساحلي

قدمت حلول الموانئ والبنية التحتية الحيوية 49.20% من إيرادات عام 2024، مؤكدة المحطات كنقطة ارتكاز لاستثمار تخفيف التهديدات. من المتوقع أن تنمو الأنظمة الساحلية والحدودية بنسبة 10.78% سنوياً حتى عام 2030 حيث تقوي الدول المناطق الاقتصادية الحصرية. إن حجم سوق الأمن البحري المخصص للمراقبة الساحلية مهيأ للتسارع حيث تمدد السفن السطحية غير المأهولة والرادارات الساحلية المعززة بالذكاء الاصطناعي التغطية إلى ما بعد 12 ميل بحري.

يستخدم مشغلو الموانئ الحاليون تحليلات الفيديو المتكاملة ومراقبات بوابة الإشعاع وطائرات المحيط بدون طيار لتقليل بصمات الحراسة البشرية. تؤكد الولاية البيومترية البلجيكية كيف تحول اللائحة أفضل الممارسات إلى خطوط أساس إجبارية. يثبت نظام CoastShield من Thales ودوريات البحرية الأمريكية غير المأهولة فعالية تكلفة المراقبة المستقلة على مراكب الدوريات المأهولة على السواحل. يشهد أمن السفن زخماً أكثر ثباتاً لأن المالكين يوازنون التحديثات ضد أقساط مخاطر الحرب المضاعفة ثلاث مرات، لكن الاعتماد سيرتفع حيث تكافئ شركات التأمين السفن المعتمدة سيبرانياً بتغطية مخفضة.

حسب المستخدم النهائي: مشغلو الموانئ يدفعون التحديث البحري

شكلت سلطات الموانئ 35.67% من إنفاق عام 2024، مما يبرز مسؤوليتهم في تلبية قواعد ISPS والسيبرانية للأصول الثابتة. تخصص ميزانيات التحديث بشكل متزايد الصيانة التنبؤية والتحكم في الوصول الرقمي حتى تتمكن الموانئ من تقصير دوران السفن مع تخفيف المخاطر الداخلية. في الوقت نفسه، يجب أن تحقق عملاء البحرية وخفر السواحل معدل نمو سنوي مركب قدره 10.35% حتى عام 2030 حيث تعطي الحكومات أولوية لوعي المجال البحري في تحديث الدفاع. تؤكد أوامر التأخير لـ Saab وعقد صيانة الذكاء الاصطناعي للبحرية الملكية بقيمة 1.8 مليار جنيه إسترليني (2.45 مليار دولار أمريكي) من Thales على الطلب الحكومي القوي.

تستثمر الشاحنات التجارية تكتيكياً، مدفوعة بقواعد دولة العلم ومتطلبات شركات التأمين على الطرق عالية المخاطر. تعتمد شركات الطاقة البحرية مراقبة البنية التحتية تحت المائية بعد حلقات تخريب متعددة، مما يحفز الطلب المتخصص على المراقبة القائمة على ROV وكشف التسرب بالألياف البصرية. تحتفظ خطوط الرحلات البحرية بعقود أمان متعددة السنوات تضمن ترقيات دورية للمعدات، مما يثبت تدفقات إيرادات مابعد البيع المستقرة. تشمل صناعة الأمن البحري البنية التحتية المدنية المنظمة واحتياجات المهام بمواصفات الدفاع، مما يكثف المنافسة بين الموردين المتنوعين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت أمريكا الشمالية على 37.89% من إيرادات عام 2024، مدعومة بمجمع موانئ ناضج وكودات أمنية صارمة. تولد قاعدة خفر السواحل الأمريكي الجديدة للأمن السيبراني فرصة امتثال بقيمة 600 مليون دولار أمريكي. في الوقت نفسه، يوضح رادار AN/TPQ-53 من Lockheed Martin كيف تمدد ترقيات البرمجيات ذات البنية المفتوحة أجهزة الحدود البرية إلى مراقبة ساحلية. تضيف خطة إعادة رسملة الغواصات الكندية واعتماد المكسيك للرادارات الساحلية المتكاملة إلى الطلب القاري.

آسيا والمحيط الهادئ هو المسرح الأسرع نمواً، محققاً معدل نمو سنوي مركب قدره 11.20% حيث توسع الصين النفط البحري وتمول الهند مشروع وعي مجال بقيمة 125 مليون دولار أمريكي مع البحرية الأمريكية. حصلت اليابان على أول شهادة DNV سيبرانية لأجهزة الراديو البحرية prtimes.jp. كشفت كوريا الجنوبية النقاب عن مفهوم حامل الطائرات بدون طيار HCX-23 Plus، مما يعكس البحث والتطوير البحري الثقيل. تظهر هذه المبادرات ونشر سنغافورة لقوارب دورية المرفأ غير المأهولة الالتزام الحكومي لاعتماد التكنولوجيا.

توازن أوروبا الريادة التنظيمية مع النشر العملي. أضاف الاتحاد الأوروبي البحر الأحمر وخليج عدن إلى المناطق الخاصة تحت MARPOL الملحق الأول، ملزماً المشغلين بتركيب معدات إضافية للتحكم في التلوث والأمن. كثفت ألمانيا والسويد الدوريات ضد ناقلات الأسطول المظلل، بينما وضع النشر البيومتري البلجيكي معياراً قارياً. أنتجت اضطرابات البحر الأحمر 19 حادثة قرصنة في الشرق الأوسط وأفريقيا في عام 2024، مما دفع ترقية ميناء بربرة في صوماليلاند كملاذ بديل، meforum.org. تحدد ملفات المخاطر الإقليمية ما إذا كان المشغلون يفضلون خيارات بحرية القتل الصعب أو شبكات المراقبة القابلة للتوسع، لكن كل منطقة تتقارب على الوعي الموقفي المدعوم بالذكاء الاصطناعي كالممكن الأساسي.

المشهد التنافسي

المنافسة معتدلة: تتعايش الشركات الرائدة في الدفاع الراسخة مع متخصصي تحليل البيانات سريعي النمو. تستهدف Saab معدل نمو سنوي مركب عضوي بنسبة 18% حتى عام 2027، مدعوماً بطلبيات عام 2023 بقيمة 31.5 مليار كرونة سويدية (3.28 مليار دولار أمريكي) ومشاريع رادار بحرية جديدة. تستفيد Thales من عقود البحرية الملكية متعددة السنوات لتحسين خوارزميات الصيانة التنبؤية، المعاد تغليفها لاحقاً للأساطيل التجارية. تتنافس Leonardo وLockheed Martin وBabcock على التكامل الشامل ودعم دورة الحياة.

يتوسع الداخلون الرقميون بسرعة. تظهر صفقة FTV Capital بقيمة 271 مليون دولار أمريكي للاستحواذ على Windward شهية المستثمرين للذكاء الاصطناعي الذي يتنبأ بشذوذ سلوك السفن. تشير عملية شراء DNV لـ CyberOwl إلى دفعة جمعيات التصنيف نحو المراقبة السيبرانية المستمرة. مسلحة بتمويل جديد وقارب الطائرة بدون طيار 'Marauder'، تتنافس Saronic على ميزانيات الدوريات المستقلة التي احتفظت بها شركات بناء السفن التقليدية لفترة طويلة.

يشجع ضغط الأسعار ومخاطر التكامل على التوحيد حيث يفضل المشترون مجموعات البائع الواحد على الأدوات المجزأة. الموردون الذين يربطون الطبقات المادية والرقمية والتنظيمية يؤمنون هوامش دائمة. سيستمر سوق الأمن البحري، بالتالي، في مكافأة الشركات القادرة على دمج أجهزة الاستشعار والتحليلات بالذكاء الاصطناعي وإدارة الامتثال ضمن منصات موحدة.

قادة صناعة الأمن البحري

-

مجموعة Thales

-

شركة BAE Systems plc

-

شركة Saab AB

-

أنظمة OSI البحرية

-

شركة Smiths Detection Group Limited (Smiths Group plc)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: بالشراكة مع Naval Group، حصلت Thales على عقد لتطوير وتوريد مجموعة سونار متقدمة لغواصات فئة Orka التابعة للبحرية الملكية الهولندية في إطار برنامج RNSC (استبدال قدرة الغواصات الهولندية). يعزز هذا النظام اكتشاف التهديدات تحت المائية الخفية. Thales، رائدة في الأنظمة تحت المائية، تجهز أكثر من 50 غواصة عالمياً، بما في ذلك SSBNs1 وSSNs2.

- فبراير 2024: منحت وزارة الدفاع البريطانية Thales عقداً لتعزيز الأمن القومي للبلاد. بقيمة 2.3 مليار دولار أمريكي، ستمكن هذه الاتفاقية لمدة 15 عاماً مشروع فريق تحسين أجهزة الاستشعار البحرية (MSET) من Thales من تقديم عصر جديد للبحرية الملكية. يهدف هذا المشروع إلى تحسين توفر السفن والمرونة من خلال تسخير أدوات الذكاء الاصطناعي وإدارة البيانات المتقدمة.

نطاق تقرير سوق الأمن البحري العالمي

يشمل الأمن البحري حماية السفن والموانئ والبنية التحتية الأخرى المتعلقة بأعمال الشحن من الأضرار المقصودة الناتجة عن الإرهاب أو التخريب أو التقويض.

يُقسم سوق الأمن البحري حسب النظام والنوع والجغرافيا. حسب النظام، يُقسم السوق إلى الفحص والمسح الضوئي والاتصالات والمراقبة والتتبع والأنظمة الأخرى. تشمل الأنظمة الأخرى أنظمة القيادة والتحكم وأنظمة التحكم في دخول البوابات أو الموانئ وأنظمة الأمن السيبراني. حسب النوع، يُصنف السوق إلى أمن الموانئ والبنية التحتية الحيوية وأمن السفن والأمن الساحلي. يغطي التقرير أيضاً الأحجام والتوقعات لسوق الأمن البحري في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يُقدم حجم السوق من حيث القيمة (بالدولار الأمريكي).

| الفحص والمسح الضوئي |

| أنظمة الاتصالات |

| المراقبة والتتبع |

| التحكم في الوصول والقياسات الحيوية |

| منصات القيادة والتحكم (C2) |

| إدارة الملاحة ونظام تحديد الهوية التلقائي |

| أمن الموانئ والبنية التحتية الحيوية |

| أمن السفن |

| الأمن الساحلي والحدودي |

| شركات الشحن التجاري |

| سلطات الموانئ ومشغلو المحطات |

| البحرية وخفر السواحل |

| مشغلو النفط والغاز البحريون |

| خطوط الرحلات البحرية والعبارات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب النظام | الفحص والمسح الضوئي | ||

| أنظمة الاتصالات | |||

| المراقبة والتتبع | |||

| التحكم في الوصول والقياسات الحيوية | |||

| منصات القيادة والتحكم (C2) | |||

| إدارة الملاحة ونظام تحديد الهوية التلقائي | |||

| حسب النوع | أمن الموانئ والبنية التحتية الحيوية | ||

| أمن السفن | |||

| الأمن الساحلي والحدودي | |||

| حسب المستخدم النهائي | شركات الشحن التجاري | ||

| سلطات الموانئ ومشغلو المحطات | |||

| البحرية وخفر السواحل | |||

| مشغلو النفط والغاز البحريون | |||

| خطوط الرحلات البحرية والعبارات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الأمن البحري؟

بلغ حجم سوق الأمن البحري 25.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 40.62 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق الأمن البحري؟

تصدرت أمريكا الشمالية في عام 2024 بحصة إيرادات قدرها 37.89%، بسبب قواعد الأمن السيبراني الصارمة والبنية التحتية الواسعة للموانئ بشكل أساسي.

أي قطاع يتوسع بأسرع وتيرة ضمن سوق الأمن البحري؟

من المتوقع أن تحقق منصات القيادة والتحكم أسرع نمو بمعدل نمو سنوي مركب قدره 11.45%، مدفوعة بمتطلبات تكامل السفن المستقلة.

لماذا من المتوقع أن تنمو آسيا والمحيط الهادئ بسرعة؟

تستفيد المنطقة من أنشطة الطاقة البحرية المتزايدة وبرامج الوعي المجالي واسعة النطاق مثل مشروع الهند بقيمة 125 مليون دولار أمريكي وزيادة الإنفاق على تحديث الدفاع.

كيف تؤثر اللوائح الجديدة على استثمارات الأمن البحري؟

تجبر قواعد اتصالات المنظمة البحرية الدولية المحدثة وولاية خفر السواحل الأمريكي للأمن السيبراني المشغلين على تبديل الأنظمة القديمة، مما يولد فرصة امتثال بقيمة 600 مليون دولار أمريكي ويسرّع اعتماد المنصات المتكاملة المرنة سيبرانياً.

ما التقنيات التي تعيد تعريف استراتيجيات الأمن البحري؟

الرادارات الساحلية المعززة بالذكاء الاصطناعي وطائرات السطح وتحت الماء المستقلة وماسحات الأشعة السينية المتنقلة عالية الطاقة وضوابط الوصول البيومتري للموانئ تعيد تشكيل كيفية اكتشاف المشغلين وردع التهديدات المادية والسيبرانية.

آخر تحديث للصفحة في: