حجم وحصة سوق أنظمة القتال البحري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 53.65 مليار دولار أمريكي |

| حجم السوق (2030) | 73.48 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.49% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة القتال البحري من قبل Mordor Intelligence

يُقدر حجم سوق أنظمة القتال البحري بـ 53.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 73.48 مليار دولار أمريكي في عام 2030، محققاً معدل نمو سنوي مركب قدره 6.49%. يُدفع التوسع الحالي بواسطة برامج تحديث الأسطول المتزامنة، وتقنيات الطاقة الموجهة سريعة النضج، والانتقال السريع نحو الهياكل البحرية الموزعة وغير المأهولة التي تعيد تشكيل مفاهيم المهام ونماذج الطاقم. الاستثمار المتزايد في مجموعات إدارة القتال المتكاملة، والطلب المتزايد على قدرات الحرب الإلكترونية وC4ISR، والتقدم المستمر في خطوط DevSecOps جميعها تعزز الزخم الإنفاقي طويل المدى. في الوقت نفسه، الاستحواذ المتسارع على المركبات السطحية وتحت المائية غير المأهولة يعيد تعريف هيكل القوة البحرية، مما يمكّن من مهام الاستطلاع والمراقبة المستمرة والضربات منخفضة المخاطر عبر البحار المتنازع عليها. تدعم الهيمنة الأمريكية الشمالية بميزانية التحديث الكبيرة للبحرية الأمريكية. ومع ذلك، فإن نمو آسيا والمحيط الهادئ يتفوق على جميع المناطق مع حاملة الطائرات الصينية الثالثة والتحركات الإقليمية المضادة من الهند واليابان وكوريا الجنوبية وأستراليا تحفز دورات الشراء المتوازية.

النقاط الرئيسية للتقرير

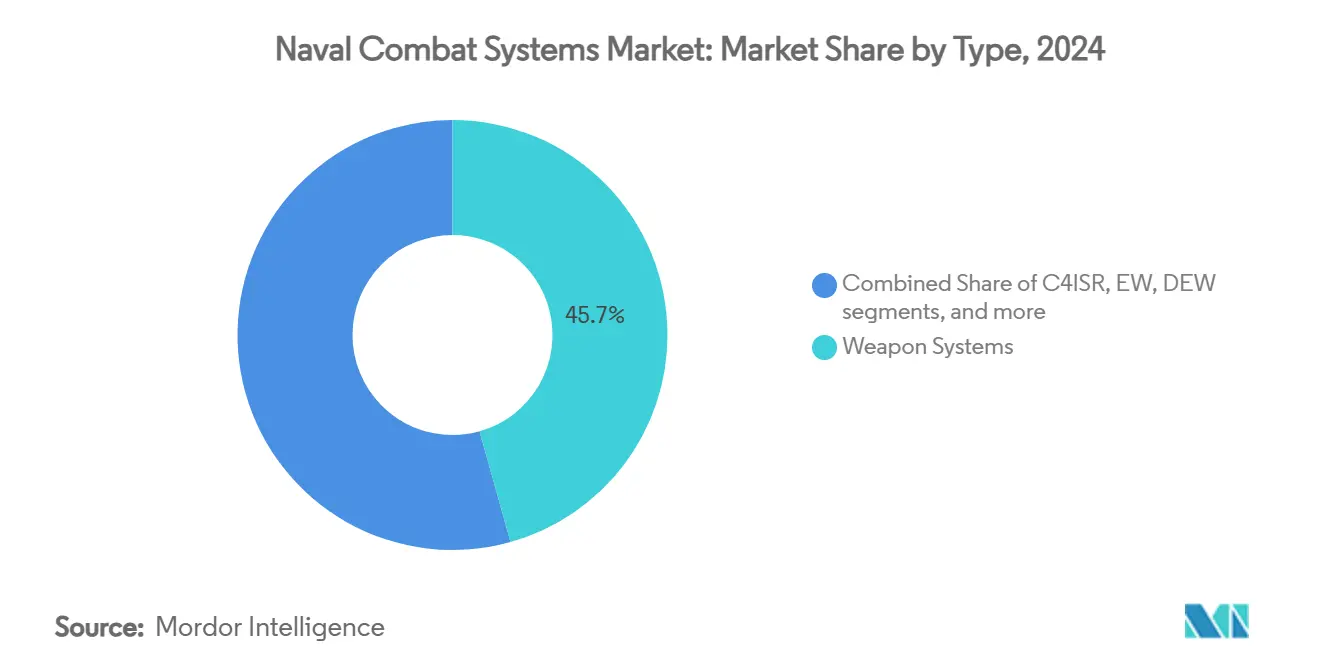

- حسب النوع، تصدرت أنظمة الأسلحة بنسبة 45.65% من حصة سوق أنظمة القتال البحري في عام 2024، بينما من المتوقع أن تتوسع أسلحة الطاقة الموجهة بمعدل نمو سنوي مركب قدره 9.63% حتى عام 2030.

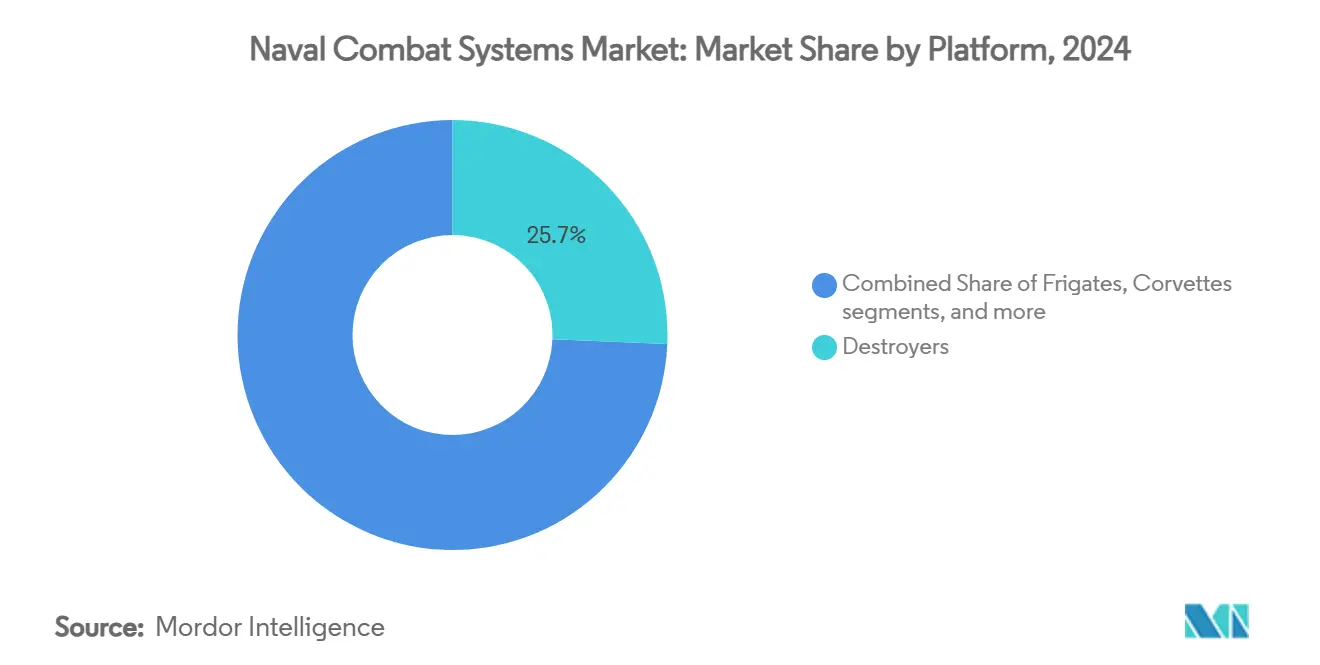

- حسب المنصة، استحوذت المدمرات على 25.67% من حجم سوق أنظمة القتال البحري في عام 2024؛ من المتوقع أن تنمو السفن السطحية غير المأهولة بمعدل نمو سنوي مركب قدره 8.34% حتى عام 2030.

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة إيرادات قدرها 37.89% في عام 2024، لكن آسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب متوقع بنسبة 6.71% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأنظمة القتال البحري

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| برامج تحديث الأساطيل في البحريات الكبرى | +1.8% | أمريكا الشمالية، آسيا والمحيط الهادئ، أوروبا | المدى المتوسط (2-4 سنوات) |

| تزايد التوترات الجيوسياسية في المحيط الهندي والهادئ | +1.5% | آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| الاعتماد السريع لمجموعات إدارة القتال المتكاملة | +1.2% | عالمي | المدى المتوسط (2-4 سنوات) |

| توسع الطلب على الحرب الإلكترونية البحرية وC4ISR | +1.0% | المجالات البحرية المتنازع عليها عالمياً | المدى الطويل (≥ 4 سنوات) |

| التحول إلى الأساطيل الموزعة غير المأهولة السطحية/تحت المائية | +0.9% | أمريكا الشمالية وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| هياكل "التطوير المستمر" المعتمدة على DevSecOps | +0.7% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج تحديث الأساطيل في البحريات الكبرى

مبادرات تجديد الأساطيل العالمية تتحول بعيداً عن دورات استبدال الهياكل ونحو المشتريات المتمحورة حول القدرات التي تتطلب مجموعات قتال قابلة للتوصيل والتشغيل. تدريب Gray Flag 2024 صادق على خطوط البرمجيات المشتركة التي تسمح للسفن الحربية المتحالفة بمشاركة بيانات الاستهداف في دقائق بدلاً من ساعات.[1]Kyle Mizokami, "Gray Flag 24 Demonstrates Joint Maritime Integration," navy.mil تعهد أستراليا بأكثر من مضاعفة قوتها السطحية بحلول عام 2034 يدفع نحو محورة من التركيبات الثقيلة بالفرقاطات إلى التشكيلات الموزعة التي تتطلب دمج أجهزة الاستشعار المتقدمة.[2]Mike Yeo, "Australia's New Surface Fleet Plan," defensenews.com مخطط ألمانيا 2035 يؤكد على حزم المهام المعيارية، مؤكداً أن الهياكل المستقبلية ستبقى أطول من تركيبها الأول لنظام القتال. التطوير المشترك لليابان للفرقاطات من الجيل التالي مع أستراليا يظهر كيف يجمع الشركاء البحث والتطوير لتسريع الدخول في الخدمة. معاً، هذه الإجراءات توجه التمويل المستقر إلى سوق أنظمة القتال البحري وتضمن طلب الاستدامة متعدد العقود.

تزايد التوترات الجيوسياسية في المحيط الهندي والهادئ

نشر بكين لحاملة الطائرات فوجيان ضغط أوقات الاستحواذ الرائدة عبر آسيا والمحيط الهادئ، دافعاً البحريات لنشر الأجهزة قبل الجدول المقرر.[3]Jackson Kwok, "Fujian Carrier Readies for Sea Trials," scmp.com الدوريات متعددة الأطراف في بحر الصين الجنوبي توضح كيف تملي التحالفات التشغيلية تبادل القدرات في الوقت الفعلي بدلاً من التطويرات الورقية. القدرة البرمائية تتزايد بينما تستعد الدول الإقليمية للعمليات الموزعة، مما يرفع الطلب على حزم الدفاع الجوي والضربة المتكاملة. تكليف اليابان المزدوج لحاملات الطائرات خلال RIMPAC يؤكد على وتيرة طلعات مرتفعة تختبر مرونة نظام القتال في النشر المطول. المنتديات الثنائية الجديدة حول التعاون الصناعي الدفاعي تؤسس عمليات نقل التكنولوجيا التي توسع بصمة سوق أنظمة القتال البحري.

الاعتماد السريع لمجموعات إدارة القتال المتكاملة

أول شهادة سفينة لخط أساس Aegis المحاكي يشير إلى تحول حاسم نحو القتال المعرّف بالبرمجيات. خط DevSecOps المصنف لـ NAVWAR يمكّن من إسقاطات الكود الليلية التي تتجاوز تأخيرات الشهادة متعددة الأشهر. تفويض "التجميع إلى القتال في 24 ساعة" يؤطر الآن معالم الاستحواذ، مما يجبر الشركات الأساسية على إعادة تصميم المجموعات القديمة للتسليم المستمر. وكلاء القرار المدعومون بالذكاء الاصطناعي من Saab يشيرون إلى وحدات التحكم المستقبلية حيث يشرف المشغلون البشريون بدلاً من توجيه الاشتباكات مباشرة. نتيجة لذلك، أصبحت رشاقة البرمجيات-بدلاً من حمولة الإزاحة-المحرك الأساسي للقيمة داخل سوق أنظمة القتال البحري.

توسع الطلب على الحرب الإلكترونية البحرية وC4ISR

العمليات البحرية الحديثة تُخاض في الطيف الكهرومغناطيسي. معالم L3Harris على ترقية F/A-18 تنعش فتك التشويش المحمول جواً. المشوش من الجيل التالي وصل إلى القدرة التشغيلية الأولية في عام 2024 ويمكنه تطوير التهديدات من خلال تصحيحات البرمجيات وحدها. وحدات رادار GaN من نورثروب جرومان ترفع كثافة الطاقة لكنها تعتمد على سلسلة توريد المعادن الهشة. السفن الدورية الفرنسية تُشحن الآن مع مجموعات مكافحة الطائرات بدون طيار كتركيب أساسي، مما يعكس كيف يمتد C4I البحري إلى اشتباك الطائرات بدون طيار. عقود التركيب على مستوى الأسطول الممنوحة لـ HII تؤكد أن كل هيكل، وليس فقط السفن الرئيسية، يتطلب الآن عقد الحرب الإلكترونية القوية.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حدود الميزانية تؤخر شراء السفن المقاتلة السطحية | −0.8% | أوروبا، الأسواق الثانوية | المدى القصير (≤ 2 سنة) |

| دورات شهادة تكامل الأسلحة الممتدة | −0.6% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| قابلية التعرض السيبراني للسفن الحربية المتمحورة حول الشبكة | −0.4% | عالمي | المدى الطويل (≥ 4 سنوات) |

| اختناقات سلسلة توريد رقائق رادار GaN | −0.3% | عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

حدود الميزانية تؤخر شراء السفن المقاتلة السطحية

الحدود الضيقة دفعت فرقاطة Constellation عامين إلى اليمين، متموجة عبر فتحات الإنتاج المشترك للحلفاء وتمدد ملامح التدفق النقدي للموردين.[4]Government Accountability Office, "2025 Weapon Systems Annual Assessment," gao.gov المخططون الفرنسيون يواجهون مقايضات صعبة بين الحفاظ على أسطول اليوم وتمويل تجديدات مدمرة Horizon. خطة بناء السفن الضخمة في كانبيرا يجب أن توازن بين إنتاجية الفناء المحلي والأنظمة الفرعية المستوردة، مخاطرة بعدم تطابق الجدول. عندما تتأخر الميزانيات، تكافح الأحواض للحفاظ على خطوط العمالة الماهرة، مما يرفع التكلفة لكل طن ويؤجل مشتريات نظام القتال التي تغذي سوق أنظمة القتال البحري.

دورات شهادة تكامل الأسلحة الممتدة

نوافذ الشهادة بمتوسط 38 شهراً تعرقل تسليم التحكم في إطلاق النار السريع عبر الصواريخ وأجهزة الاستشعار الجديدة. تكامل LRASM على F-35 يكشف كيف يضاعف كل زوج أسلحة جديد نقاط اختبار المختبر والنطاق وسلامة السايبر. تقارير DOT&E تظهر أحداث اختبار CVN 78 تمتد إلى السنة المالية 27، مثبتة أن تصاريح الأسلحة ذات السطح الكبير يمكن أن تمتد عبر عدة دورات ميزانية. ما لم تنضج المسارات القائمة على المخاطر، ستكبح هذه التأخيرات سرعة تدفق القدرة الجديدة إلى سوق أنظمة القتال البحري.

تحليل القطاعات

حسب النوع: أنظمة الطاقة الموجهة تسرّع الانتقال

استحوذت أسلحة الطاقة الموجهة على أسرع مسار بتوقعات معدل نمو سنوي مركب 9.63%، مدعومة بإثباتات HELIOS الناجحة على متن مدمرات فئة Burke التي صادقت على استقرار التحكم بالحزمة في البحر. لا تزال أنظمة الأسلحة تحتفظ بحصة 45.65% من حصة سوق أنظمة القتال البحري لعام 2024، مما يعكس الطلب المستمر على الضربة الحركية لكن يقر بنقطة تحول نحو أسلحة الطاقة. مجموعات الحرب الإلكترونية حصلت على ارتفاعات تمويل متعددة السنوات لأن الإنكار الكهرومغناطيسي يهيمن على الصراع في المرحلة المبكرة. حزم C4ISR تركب نفس الموجة، مدفوعة بعقيدة المجال الشامل المشتركة التي تربط أجهزة استشعار الفضاء والجو والسطح. برمجيات القتال المتكاملة تربط كل حزمة، مما يسمح للبحريات بنشر التحديثات بين الدوريات وحماية ميزة حجم سوق أنظمة القتال البحري للشركات الأساسية القادرة على توسيع خطوط التطوير الرشيقة. حجرات حمولة الأنظمة البحرية غير المأهولة يتم تسليكها مسبقاً لبرجات الطاقة الموجهة، مما يضمن التوافق العكسي مع وحدات الطاقة العالية المستقبلية. استثمارات التدريب والمحاكاة تواكب الوتيرة، كما يتضح من عقد 563 مليون دولار أمريكي لـ J.F. Taylor، وبدونه لا يمكن للطاقم تدرب على سلاسل القتل متعددة المجالات المعقدة.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب المنصة: السفن السطحية غير المأهولة تعيد تعريف تصميم القوة

المدمرات تهيمن على ميزانيات التكامل عالية المستوى، حاملة 25.67% من إنفاق 2024 لكن تشارك الأضواء مع السفن السطحية غير المأهولة التي تنمو بمعدل نمو سنوي مركب 8.34%. Jack H. Lucas (DDG 125) سُلم مع SPY-6 ومكدسات Aegis المحاكاة، مما يسند المدمرات كأسِرة اختبار متميزة لمجموعات الجيل التالي. الفرقاطات تتعافى كأصول متعددة المهام محكومة التكلفة؛ أستراليا تزن فئة Mogami اليابانية لتحوط مخاطر التسليم. الكورفيتات تحتفظ بأدوار الردع الإقليمية لكنها تعتمد على مجموعات قتال قابلة للتصدير بدلاً من التركيبات المخصصة. الغواصات تبقى استراتيجية، مصادق عليها بعقد ترقية منتصف العمر لفئة Ula النرويجية. حاملات الطائرات تحمل أثقل عبء تكامل لكن تواجه بوابات شهادة مطولة، كما يتضح من التجارب الممتدة لـ USS Gerald R. Ford. سفن القتال الساحلي تتجه إلى تحويل مكافحة الألغام مع تآكل مناقشات البقاء لمهام المياه الزرقاء. المركبات تحت المائية غير المأهولة تنضم إلى الطائرات السطحية بدون طيار لتقديم الفتك الموزع. جماعياً، هذه الأنماط ترفع قابلية نقل البرمجيات، مما يضمن أن أي هيكل-مأهول أو غير مأهول-يمكن أن يشغل نواة نظام قتال مشتركة، مما يدعم التوسع طويل المدى لسوق أنظمة القتال البحري.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

احتفظت أمريكا الشمالية بنسبة 37.89% من إيرادات 2024 كأكبر مساهم إقليمي في سوق أنظمة القتال البحري. الخط الأعلى للبحرية الأمريكية للسنة المالية 25 حافظ على خطوط تمويل متعددة المليارات لـ Aegis، المشوش من الجيل التالي، وبرنامج الطائرات السطحية بعيدة المدى الذي أضاف 49 هيكلاً في عام 2024. عقد HII الشامل بقيمة 3 مليارات دولار يضخم تأثير السحب للمنطقة على موردي الأنظمة الفرعية. في نفس الوقت، الشراكات مع أحواض كوريا الجنوبية تلمح إلى نموذج إنتاج مختلط يخرج القدرة إلى الحلفاء. فرقاطة CSC الكندية وتحديث OPV المكسيكي يوسعان قاعدة العملاء، لكن لا تزال متواضعة في الدولارات. عبر المنطقة، الشركات الأساسية تعطي الأولوية لخطوط DevSecOps الآمنة للامتثال لتوجيهات الثقة الصفر وحماية سوق أنظمة القتال البحري التوسعي.

آسيا والمحيط الهادئ هي أسرع المسارح نمواً بمعدل نمو سنوي مركب 6.71% حتى 2030. التجارب البحرية لفوجيان حفزت تجديدات الأساطيل اليابانية والهندية والكورية المتسارعة؛ كل منها الآن يدمج مجموعات قتال مفتوحة الهندسة لضمان التوصيل المتحالف أثناء مهام التحالف. قرار أستراليا بمضاعفة أسطولها السطحي يطلق فرصة 10 مليارات دولار أمريكي تتودد إليها بنشاط الأحواض اليابانية التي تقدم فئة Mogami. يقرر معهد هدسون أن اليابان يمكن أن تملأ فجوات القدرة الأمريكية بتصدير المقاتلين الجاهزين، سيناريو يضاعف أوامر الأنظمة الفرعية المرسية في سوق أنظمة القتال البحري. اعتماد الهند لمجموعات لوجستيات KONGSBERG لخمس سفن يوسع وصول المورد الاسكندنافي.

أوروبا تظهر نمواً ثابتاً مدفوعاً بالسياسة. خطة برلين البحرية 2035 تمول مجموعات قتال معيارية لفرقاطات F126، مما يعطي الأولوية لتحديث البرمجيات على عدد الهياكل. باريس تشارك في تمويل ترقيات مدمرة Horizon مع روما، مما يعزز سلاسل الرادار والصواريخ الفرنسية الإيطالية. مفهوم Type 83 للندن يؤيد نواة متمحورة حول البرمجيات لكن يتصارع مع التقدم ضد أهداف التقوية السيبرانية. مدريد وأوسلو تطوران الحمولة القديمة من خلال إعادة تركيب CMS منافسة. بينما الميزانيات الأوروبية المجمعة تتأخر عن النفقات الأمريكية، البحث والتطوير المجمع والواجهات المعيارية تدعم سوق أنظمة القتال البحري القوي والموجه للتصدير.

المشهد التنافسي

يبقى تركز السوق معتدلاً حيث تستغل الشركات الأساسية سجلات التكامل بينما يستهدف الداخلون الجدد المنافذ المصغرة. لوكهيد مارتن حاكت Aegis لقطع نوافذ الترقية من شهور إلى ساعات، مما يحافظ على الهيمنة في البرامج الأمريكية والمتحالفة. BAE Systems تستفيد من تآزر القتال الجوي لعرض سحب بيانات المهمة عبر المجالات. RTX تضاعف الاحتكارات رادار نيتريد الجاليوم لكنها تحوط مخاطر التوريد بتمويل مشترك لخطوط تصنيع الرقائق البديلة. HII تربط بناء السفن مع الملكية الفكرية للأنظمة المستقلة، كما يتضح من شحنة معلم Lionfish SUUV. Saab وBabcock تشكلان تحالفات متوسطة المستوى لمطاردة المقاتلين السطحيين القابلين للتصدير التي تميل الحصة السوقية الأوروبية.

الطاقة التنافسية تتأرجح إلى رشاقة البرمجيات. الشركات الصغيرة التي تقدم وكلاء الدفاع السيبراني المحتواة تفوز بالنحت على تحديثات الأسطول القديمة. الإضافات التحكم في إطلاق النار المدعومة بالذكاء الاصطناعي، المثال عليها بوكيل BVR من Saab، تهدد بإزاحة الشركات الأساسية الأكبر في حلول النقاط.[5]Gareth Jennings, "Saab AI Agent Advances," flightglobal.com مرونة سلسلة التوريد هي الآن متمايز كبير؛ البائعون مع مصادر الجاليوم والأرض النادرة الآمنة يسجلون أعلى في تقييمات المخاطر. المشاريع المشتركة الدولية تتكاثر، محاذية مجموعات تكلفة البحث والتطوير مع استراتيجيات دفاع التحالف وتوسيع وصول سوق أنظمة القتال البحري.

الشركات الأساسية تستجيب بتضمين DevSecOps في مفاهيم العمليات. أطر السلطة المستمرة للعمل تدع قادة الأسطول يطبقون التصحيحات أثناء الدوريات، مما يآكل الحواجز السابقة حيث هيمنت الشركات الأساسية للأجهزة على استدامة ما بعد التسليم. السباق يتحول الآن إلى من يمكنه إثبات اختبار التكامل بسرعة الآلة دون تنازل عن حالات السلامة. خلال أفق التوقع، توقع روابط عمودية أعمق بين مسابك الرقائق وبيوت البرمجيات وبناة السفن للدفاع عن الموقع في سوق أنظمة القتال البحري المتوسع.

رواد صناعة أنظمة القتال البحري

-

شركة لوكهيد مارتن

-

شركة RTX

-

مجموعة تاليس

-

شركة BAE Systems plc

-

شركة نورثروب جرومان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: HII سلمت Lionfish SUUVs الأولية للبحرية الأمريكية، مصادقة على مضاعفات القوة تحت المائية غير المأهولة.

- مايو 2025: Saab طورت كورفيتات Visby مع مجموعات دفاع جوي محسنة.

- فبراير 2025: BAE Systems حصلت على عقد كبير لخمس سنوات بقيمة 251 مليون دولار أمريكي من البحرية الأمريكية لتعزيز نظام القتال AEGIS.

- يناير 2025: BAE Systems حصلت على عقد بقيمة 285 مليون يورو (348 مليون دولار أمريكي) من وزارة الدفاع البريطانية لتقوية البنية التحتية المشتركة للبحرية الملكية وأنظمة إدارة القتال وشبكات السفن الحربية.

نطاق تقرير سوق أنظمة القتال البحري العالمي

يشمل سوق أنظمة القتال البحري الجوانب التقليدية لتصنيف قوات الدفاع، بما في ذلك خطط الشراء والترقية والتحديث للأصول البحرية لتعزيز قوة القوات المسلحة العالمية. تستوعب الدراسة بيانات من تخصيصات ميزانية الدفاع السنوية لمختلف البلدان لتطوير نظرة عامة مفصلة شاملة للقدرات الدفاعية البحرية الحالية للبلدان. سوق أنظمة القتال البحري مقسم حسب النوع والمنصة والجغرافيا. حسب النوع، يُقسم السوق إلى أنظمة الأسلحة والحرب الإلكترونية وC4ISR. حسب المنصة، يُقسم السوق إلى حاملة الطائرات والمدمرات والفرقاطات والكورفيتات والغواصة والمنصات الأخرى. تشمل المنصات الأخرى سفن الدعم وقوارب الدورية والسفن البرمائية. يغطي التقرير أيضاً أحجام السوق والتوقعات للسوق في البلدان الرئيسية عبر مناطق مختلفة. تم توفير تحجيم السوق والتوقعات في القيمة (مليار دولار أمريكي).

| أنظمة الأسلحة |

| الحرب الإلكترونية (EW) |

| C4ISR |

| أسلحة الطاقة الموجهة (DEW) |

| أنظمة القتال المتكاملة |

| أنظمة البحر غير المأهولة |

| أنظمة المحاكاة والتدريب |

| برمجيات إدارة القتال |

| حاملات الطائرات |

| المدمرات |

| الفرقاطات |

| الكورفيتات |

| الغواصات |

| سفن القتال الساحلي (LCS) |

| السفن السطحية غير المأهولة (USV) |

| المركبات تحت المائية غير المأهولة (UUV) |

| المنصات الأخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | مصر | |

| جنوب أفريقيا | ||

| باقي أفريقيا | ||

| حسب النوع | أنظمة الأسلحة | ||

| الحرب الإلكترونية (EW) | |||

| C4ISR | |||

| أسلحة الطاقة الموجهة (DEW) | |||

| أنظمة القتال المتكاملة | |||

| أنظمة البحر غير المأهولة | |||

| أنظمة المحاكاة والتدريب | |||

| برمجيات إدارة القتال | |||

| حسب المنصة | حاملات الطائرات | ||

| المدمرات | |||

| الفرقاطات | |||

| الكورفيتات | |||

| الغواصات | |||

| سفن القتال الساحلي (LCS) | |||

| السفن السطحية غير المأهولة (USV) | |||

| المركبات تحت المائية غير المأهولة (UUV) | |||

| المنصات الأخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| إسرائيل | |||

| باقي الشرق الأوسط | |||

| أفريقيا | مصر | ||

| جنوب أفريقيا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية التي يجيب عليها التقرير

ما هو الحجم الحالي لسوق أنظمة القتال البحري؟

يُقدر سوق أنظمة القتال البحري بـ 53.65 مليار دولار أمريكي في عام 2025.

كم سرعة نمو سوق أنظمة القتال البحري بحلول عام 2030؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب 6.49%، ليصل إلى 73.48 مليار دولار أمريكي.

أي قطاع منصة ينمو بأسرع وتيرة؟

السفن السطحية غير المأهولة (USV) تظهر أسرع ارتفاع بمعدل نمو سنوي مركب 8.34% حتى عام 2030.

ما هو الاتجاه التقني الذي يعيد تشكيل قرارات الشراء؟

مجموعات إدارة القتال المحاكاة والمعرّفة بالبرمجيات التي يمكنها تلقي التحديثات الليلية تقود الآن العديد من استراتيجيات الاستحواذ.

لماذا تُعتبر رقائق نيتريد الجاليوم مصدر قلق للسوق؟

قيود التصدير على مركبات الجاليوم الرئيسية تهدد جداول إنتاج الرادار، مما يشكل سحباً قصير المدى على جداول النشر.

أي منطقة ستشهد أقوى تسارع في الطلب؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 6.71%، مدعومة بالتوترات الجيوسياسية المكثفة وبرامج توسع الأساطيل الكبيرة.

آخر تحديث للصفحة في: