حجم وحصة سوق تحليلات البث المباشر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

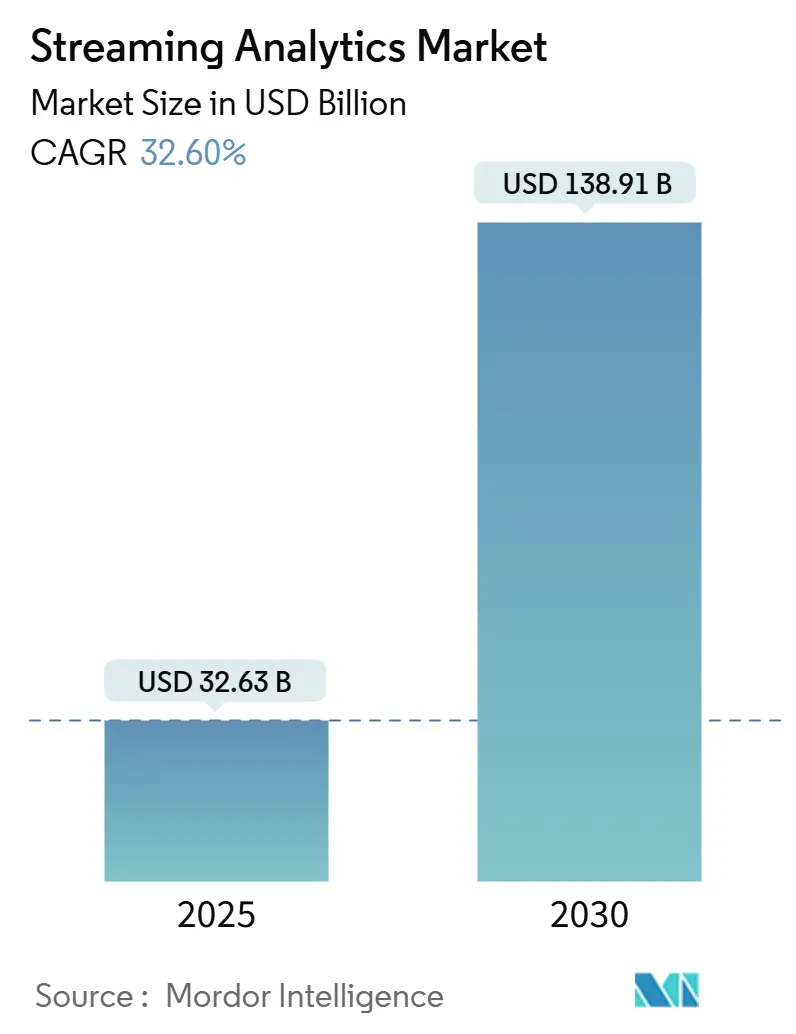

| حجم السوق (2025) | 32.63 مليار دولار أمريكي |

| حجم السوق (2030) | 138.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 32.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحليلات البث المباشر بواسطة Mordor Intelligence

يُقدر سوق تحليلات البث المباشر بـ 32.63 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 138.91 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 33.6%. الرؤى الفورية المُولدة من البيانات المتدفقة باستمرار تصبح أولوية على مستوى مجالس الإدارات حيث تتحول الشركات بعيداً عن ممارسات المعالجة المجمعة نحو حلقات قرار استجابية معززة بالذكاء الاصطناعي. النماذج التوليدية المدمجة مباشرة داخل أنابيب البيانات، والتوافر الواسع لرقائق الاستنتاج الطرفية، ومجموعة متنامية من الخدمات السحابية المُدارة تضغط بشكل جماعي الوقت بين التقاط البيانات والإجراء. يقوم البائعون بتطوير نماذج تسعير الدفع حسب الاستخدام وتبسيط التنسيق بحيث يمكن للشركات توسيع أحمال العمل في الوقت الفعلي دون أعباء التوفير. بينما ركز المتبنون المبكرون على اكتشاف الاحتيال ومحركات التوصيات، يشهد عام 2025 ارتفاعاً في حالات استخدام الموثوقية الصناعية ومراقبة الصحة الرقمية وتحسين الشبكات المدعومة بـ 5G. الحساسية المتزايدة لرسوم نقل البيانات ونقص المواهب تعتدل على الطلب القوي، ومع ذلك يحافظ التحول الأساسي نحو البنى المعمارية المدفوعة بالأحداث على مسار نمو حاد لسوق تحليلات البث المباشر.

الملاحظات الرئيسية للتقرير

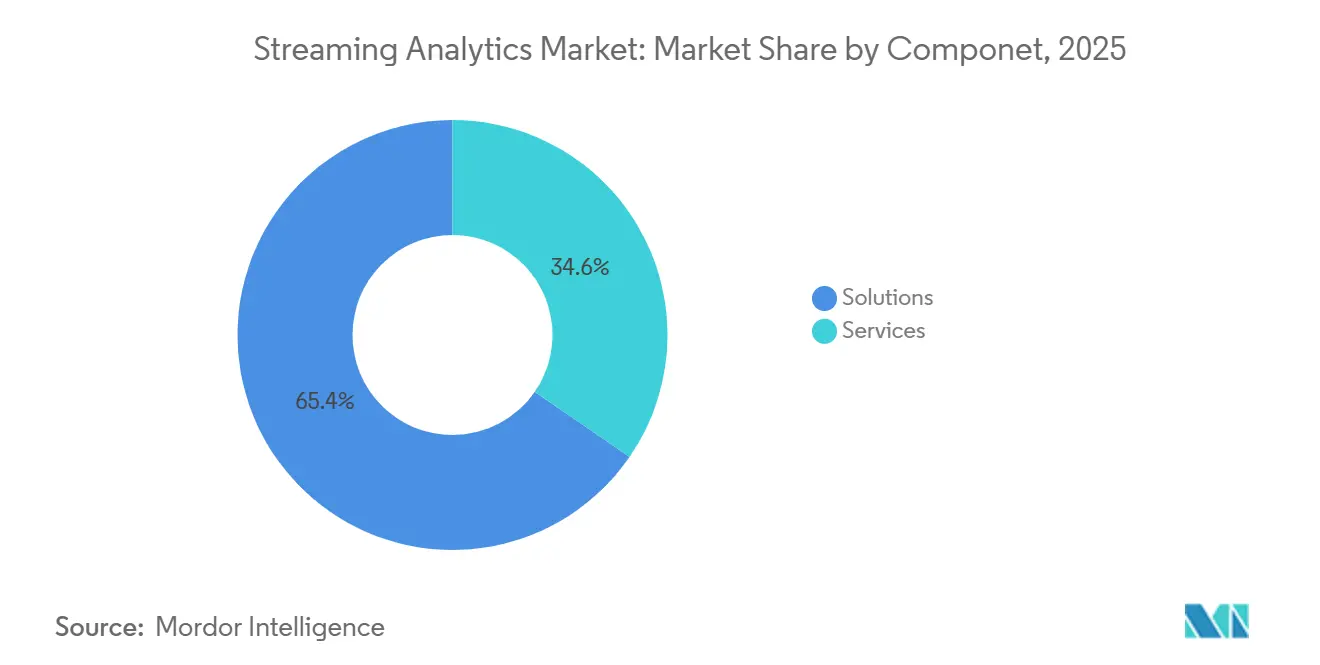

- حسب المكون، شكلت الحلول 65.4% من الإيرادات في 2024، بينما تتوسع الخدمات بمعدل نمو سنوي مركب قدره 33.8% حتى 2030.

- حسب النشر، سجلت السحابة 59.5% من حصة سوق تحليلات البث المباشر في 2024 وتنمو بمعدل نمو سنوي مركب قدره 34.2% حتى 2030.

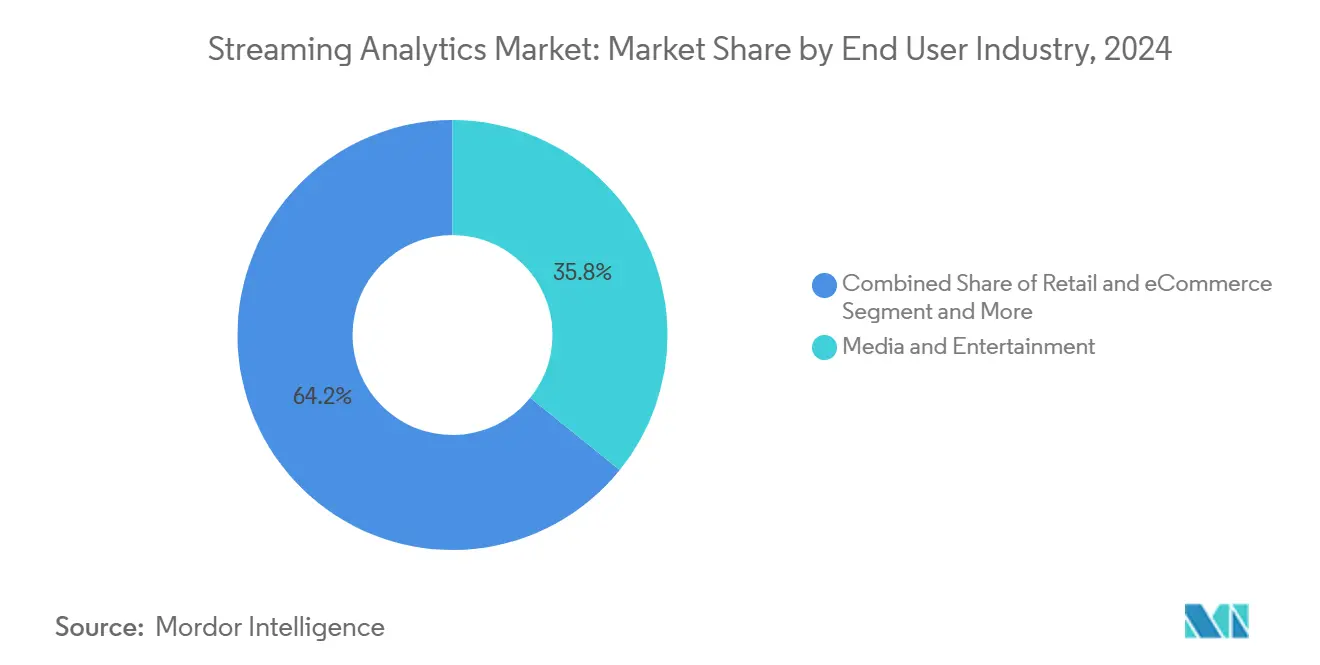

- حسب صناعة المستخدم النهائي، تصدرت الإعلام والترفيه بحصة إيرادات 35.8% في 2024؛ وهي أيضاً القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 34.5%.

- حسب حجم المنظمة، احتلت الشركات الكبيرة 63.2% من حصة حجم سوق تحليلات البث المباشر في 2024، ومع ذلك تحقق الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب قدره 33.7%.

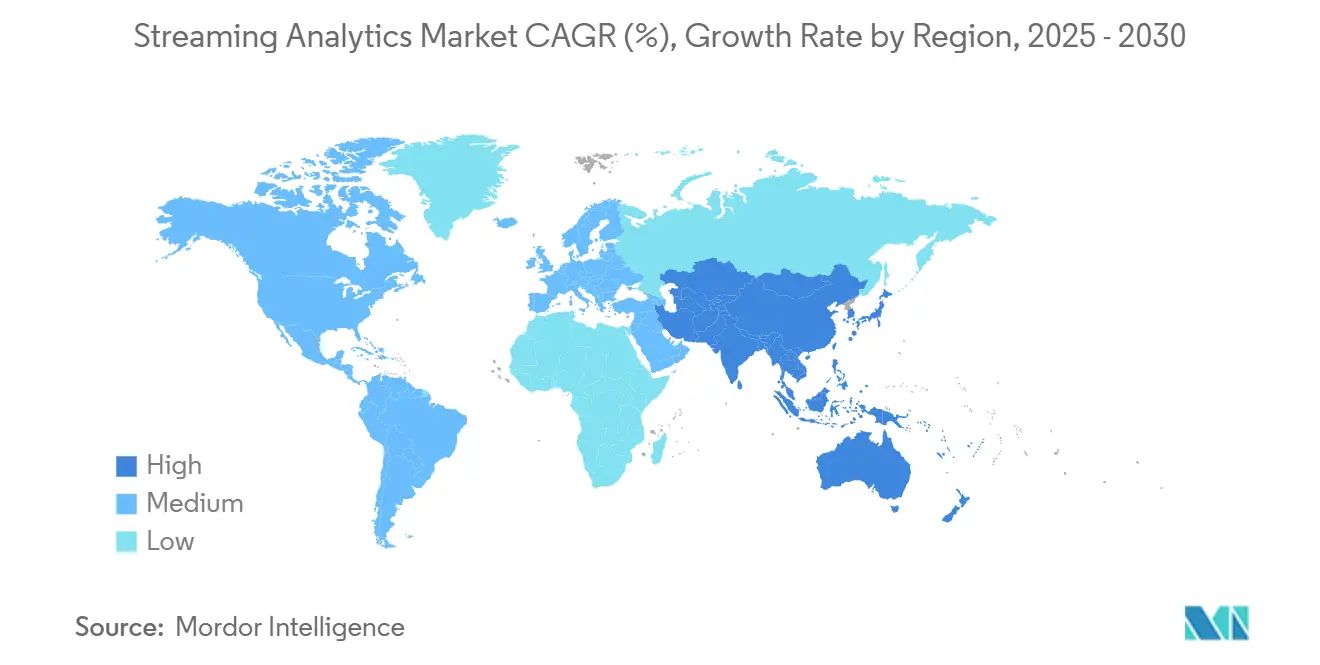

- حسب الجغرافيا، احتلت أمريكا الشمالية 29.7% من حصة حجم سوق تحليلات البث المباشر في 2024، ومع ذلك تحقق آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 34.1%.

اتجاهات ورؤى سوق تحليلات البث المباشر العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أنابيب البيانات المحقونة بالذكاء الاصطناعي التوليدي | +8.2% | عالمياً، مع التبني المبكر في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| رقائق الذكاء الاصطناعي الطرفية التي تمكن معالجة البث على الجهاز | +6.8% | آسيا والمحيط الهادئ بالأساس، مع انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| منصات عمل البث منخفضة/بدون برمجة للمطورين العاديين | +4.3% | عالمياً، قوية بشكل خاص في قطاعات الشركات الصغيرة والمتوسطة | المدى القصير (≤ 2 سنوات) |

| التبني الواسع للخدمات المصغرة المدفوعة بالأحداث | +5.1% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد للشركات الصغيرة والمتوسطة على تحليلات البث السحابية | +3.8% | عالمياً، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| توسع إنترنت الأشياء والأتمتة الصناعية | +4.9% | عالمياً، مع مراكز التصنيع في آسيا والمحيط الهادئ في المقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أنابيب البيانات المحقونة بالذكاء الاصطناعي التوليدي

النماذج الواعية بالسياق المتكاملة مع وسطاء عالية الإنتاجية تحول الأحداث الخام إلى إجراءات توجيهية في أجزاء من الثانية. المؤسسات المالية التي تجمع نماذج اللغة مع القياس عن بُعد للبث تقرر مكاسب بنسبة 40% في دقة اكتشاف الاحتيال مع تقليل الإيجابيات الكاذبة.[1]Confluent,"Confluent and Databricks Deepen Partnership," Confluent Blog, confluent.io الموصلات ثنائية الاتجاه بين Confluent Tableflow و Databricks Delta Lake تحافظ على إمداد النماذج بالبيانات الطازجة الغنية بالنسب، مما يلغي دورات التحديث اليدوية. تجار التجزئة الآن يضبطون معاملات العروض الترويجية تلقائياً في الوقت الفعلي، مما يرفع معدلات التحويل أثناء المبيعات السريعة. مع انضمام مكتبات البحث الشعاعي والإثراء الدلالي إلى محركات البث الأساسية، تتحول الصيانة التنبؤية وفرز الشذوذ من لوحات المعلومات إلى الحكم الذاتي ذو الحلقة المغلقة. النتيجة هي شهية مؤسسية أوسع لتشغيل الذكاء الاصطناعي دون عقوبات الكمون في ETL التقليدي.

رقائق الذكاء الاصطناعي الطرفية التي تمكن المعالجة على الجهاز

يوفر NVIDIA Jetson AGX Thor ما يصل إلى 8 أضعاف الحوسبة للجيل السابق، مع ذاكرة 128 جيجابايت تدعم استنتاج المحول الثقيل في المصدر.[2]NVIDIA"Introducing NVIDIA Jetson AGX Thor," NVIDIA Newsroom, nvidia.com المصنعون ينشرون الوحدة بجانب مستشعرات الاهتزاز بحيث تشير النماذج إلى تآكل المحامل قبل التوقف المكلف. المستشفيات تعتمد على الاستنتاج الطرفي لتشغيل تنبيهات الممرضات عندما تنحرف العلامات الحيوية للمريض، مما يلبي قواعد الخصوصية التي تقيد التحميل المستمر للسحابة. المسرعات الناشئة مثل LPU من Groq تدفع توليد الرموز إلى 300 رمز في الثانية، مما يتيح للمساعدين المحادثين العمل داخل أكشاك الصرافين. بتجاوز كمون النقل الخلفي ورسوم النطاق الترددي، تفتح الشركات حالات استخدام الوقت الفعلي في السفن والمناجم وأبراج الخلايا الريفية حيث يبقى الاتصال متقطعاً. التقنية توسع بالتالي الوصول الجغرافي لسوق تحليلات البث المباشر مع تعزيز الامتثال لقوانين سيادة البيانات.

منصات عمل البث منخفضة/بدون برمجة للمطورين العاديين

لوحات السحب والإفلات تخفي تعقيد الأقسام والعلامات المائية وتطور المخططات، مما يتيح لخبراء المجال تجميع التدفقات دون Java أو Scala. تُظهر TrendMiner مشغلي المصانع وهم يكوّنون نماذج الصيانة التنبؤية في أسابيع بدلاً من أرباع السنة.[3]TrendMiner, "TrendMiner Empowers Plant Operators with No-Code Analytics," trendminer.com تدمج OutSystems بنى Confluent التحتية بحيث يمكن لمحللي التمويل بث بيانات تمرير البطاقات إلى لوحات معلومات المخاطر دون تراكم تكنولوجيا المعلومات. هذا التمكين الديمقراطي أمر بالغ الأهمية للشركات الصغيرة والمتوسطة التي لا تستطيع المنافسة على مواهب Kafka النادرة. التجريدات البصرية تُسرع أيضاً التجريب، مما يسمح لفرق التسويق بإجراء اختبارات A/B لقواعد التخصيص على التدفقات النقرية المباشرة بسرعة. الأدوات الأسهل، لذلك، تقلل حاجز الدخول وتوسع سوق تحليلات البث المباشر القابل للوصول.

التبني الواسع للخدمات المصغرة المدفوعة بالأحداث

السكان الرقميون الأصليون يفككون الأبنية الأحادية بحيث تستجيب كل خدمة لمواضيع Kafka أو Pulsar، وتتوسع بدقة مع الطلب. أوبر تعالج أحداث الإعلان باستخدام Apache Flink مع ضمانات مرة واحدة بالضبط، مما يضمن دقة الفواتير بمعدلات متعددة الملايين TPS. DoorDash تستوعب ملايين أحداث التوصيل في الثانية، وتحدث الطرق وتسعير الذروة في الوقت الفعلي تقريباً. مع فصل الخدمات، تبقى الأعطال محلية والميزات الجديدة تُنشر دون إصدارات المكدس الكامل، مما يرفع سرعة المطور. الشركات المربوطة سابقاً بوظائف المعالجة المجمعة الليلية تُعيد الآن تشغيل أنظمة CRM وERP وMES على تدفقات الأحداث، مدمجة التحليلات مباشرة في المعاملات. مع نضج مخططات البنية المعمارية، تنخفض النفور من المخاطر على مستوى مجالس الإدارات، مما يرفع مسار سوق تحليلات البث المباشر.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع نقص مهارات Kafka وتضخم الأجور | -4.7% | عالمياً، حاد بشكل خاص في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| تصاعد رسوم الخروج على السحب الفائقة | -3.2% | عالمياً، يؤثر على استراتيجيات متعددة السحب | المدى المتوسط (2-4 سنوات) |

| لوائح سيادة البيانات التي تحد من تدفقات البث عبر الحدود | -2.8% | الاتحاد الأوروبي في المقدمة، متوسعة إلى آسيا والمحيط الهادئ والأمريكيتين | المدى الطويل (≥ 4 سنوات) |

| البنى المعمارية القديمة المتمركزة حول المعالجة المجمعة تؤخر الهجرة | -3.9% | عالمياً، خاصة في الشركات التقليدية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع نقص مهارات Kafka وتضخم الأجور

أكثر من 80% من شركات Fortune 100 تعتمد على Kafka، ومع ذلك لوحات الوظائف تسرد فتحات أكثر من المهندسين المؤهلين. رواتب الولايات المتحدة تتجاوز 100,000 دولار أمريكي، مما يضغط على ميزانيات الشركات متوسطة المستوى. منحنى التعلم الحاد حول الوسطاء وعوامل النسخ المتماثل وسيمانتكس مرة واحدة بالضبط يردع الوافدين الجدد، بينما الاحتفاظ بالمواهب يثبت تحدياً حيث بائعو السحابة يصطادون الموظفين كبار السن. المنصات المُدارة تساعد لكن تتاجر بالمرونة مقابل نفقات الاشتراك. الشركاء الاستشاريون يوسعون معسكرات التدريب، رغم أن أوقات الارتقاء لا تزال تتأخر عن مواعيد المشاريع النهائية. حتى تلحق خطوط التعليم، ستحد ندرة المواهب من بعض العمليات، خاصة في القطاعات المنظمة حيث الاستعانة بمصادر خارجية مقيدة.

تصاعد رسوم الخروج على السحب الفائقة

رسوم نقل البيانات يمكن أن تستهلك 10-15% من ميزانيات المعالجة في الوقت الفعلي، وترتفع مفاجآت أثناء انفجارات حركة المرور. مراجعة قائمة أسعار ClickHouse Cloud في يناير 2025 أضافت طبقات خروج جديدة، مما دفع احتجاجات العملاء. رغم أن Google تنازلت عن رسوم الخروج للهجرات المجمعة، العبور بين المناطق والنسخ متعدد السحب لا يزال يتحمل تكاليف. المعماريون الآن يضغطون ويلغون التكرار ويأخذون عينات من التدفقات للتحكم في الإنفاق، لكن كل تكتيك يآكل الحبيبية التحليلية. المنظمات مع SLAs كمون صارمة تتردد في تشعب أحمال العمل، مما يقوي قفل البائع ويضيق نفوذ التفاوض مع البائع. غموض التكلفة يقيد لذلك تصميم البنية المعمارية المثلى ويبطئ توسعات معينة داخل سوق تحليلات البث المباشر.

تحليل القطاعات

حسب المكون: الخدمات تتوسع مع نمو تعقيد الوقت الفعلي

وفرت الحلول العمود الفقري الهيكلي لسوق تحليلات البث المباشر في 2024 بإيرادات 65.4%، مما يعكس التبني الواسع للوسطاء والمعالجات ومحركات الاستعلام التفاعلية. ومع ذلك تتسارع الخدمات بمعدل نمو سنوي مركب قدره 33.8% حتى 2030 حيث تسعى الشركات للحصول على مخططات التصميم ومساعدة الهجرة ودعم SRE على مدار الساعة. تقييمات البنية المعمارية وإصلاح جودة البيانات وحوكمة المخططات تهيمن على بيانات العمل الجديدة. شكلت Confluent وEY تحالفاً استراتيجياً في 2025 لحزم مسرعات التنفيذ، مما يؤكد الطلب على الخبرة الخارجية. مع ارتفاع تفويضات القابلية للمراقبة وتحسين التكلفة، تمتد الخدمات المُدارة من الاستضافة البسيطة إلى ضبط السعة التلقائي بناء على سرعة الأحداث.

نقص المهارات يدفع حتى القطاعات النافرة من المخاطر لاستعانة بمصادر خارجية لعمليات وقت التشغيل، مما ينقل الميزانيات من النفقات الرأسمالية إلى الخدمات المتكررة. خرائط طريق البائعين تظهر وحدات امتثال مُعبأة مسبقاً لـ PCI-DSS وHIPAA ناشئة داخل طبقات الاشتراك، مما يخفض الحاجز للمتبنين المنظمين. وبالتالي، من المتوقع أن يتفوق حجم سوق تحليلات البث المباشر للخدمات المهنية والمُدارة على إيرادات البرمجيات الأساسية، مما يعزز دورة فاضلة حيث المعرفة، وليس عدد الأدوات، تميز البائعين.

حسب النشر: هيمنة السحابة تشكل استراتيجية المصادر

استحوذت السحابة على 59.5% من إيرادات 2024، ومعدل نموها السنوي المركب البالغ 34.2% يشير إلى استمرار التفضيل للسعة المرنة. موفرو السحابة الفائقة يقرنون محركات البث ذاتية التوسيع مع بيوت البحيرات وقواعد بيانات الشعاع، مما يتيح للفرق استيعاب وإثراء وخدمة ميزات التعلم الآلي دون شراء الأجهزة. Google Cloud تجمع Pub/Sub وDataflow وBigQuery وVertex AI في سلسلة مُدارة، مما يخفف العبء على الشركات التي تفتقر لمواهب الأنظمة الموزعة. يبقى حجم سوق تحليلات البث المباشر لأحمال العمل في الموقع ذا معنى في الدفاع والخدمات المالية والصحة العامة، لكن النمو يتأخر عن السحابة بسبب دورات التحديث وحواجز النفقات الرأسمالية.

المخططات الهجينة تخفف تكاليف الخروج بمعالجة القياس عن بُعد الحساس في المصانع مع Azure SQL Edge قبل إرسال المجاميع إلى نقاط نهاية التعلم الآلي السحابية. البائعون الآن يمكّنون وضع الموضوع القائم على السياسة بحيث تبقى الأقسام الفردية داخل الحدود الوطنية، مما يرضي قواعد السيادة الناشئة. خلال فترة التوقع، ستؤثر أدوات الاتحاد متعددة السحب التي تمتد على IAM والنسب والحوكمة على اختيار البائع حيث يسعى المشترون لحماية تكلفة الخروج.

حسب صناعة المستخدم النهائي: الإعلام والترفيه يتصدر منحنى التبني

تصدرت الإعلام والترفيه الإيرادات في 2024 بنسبة 35.8% وتحتفظ بأسرع معدل نمو سنوي مركب قدره 34.5%. منصات البث تعالج قياس عن بُعد للمشاهدة المتزامنة لتخصيص الصور المصغرة وجلب النطاق الترددي مسبقاً وتسعير فتحات الإعلانات في نوافذ أقل من ثانية. Disney+ Hotstar ينشر مجموعات Kafka وFlink لاستيعاب ذروات مشاهدة الكريكت التي تتجاوز 45 مليون مستخدم متزامن. التجزئة والتجارة الإلكترونية تتبع عن قرب، مستوعبة إشارات تدفق النقرات والمخزون والدفع لمزامنة المخزون ومنع الاحتيال. التصنيع يحتضن الصيانة التنبؤية بتحليل تدفقات الاهتزاز ودرجة الحرارة، بينما تركز BFSI على محركات مكافحة غسل الأموال ومخاطر السوق التي تتطلب كمون محدد.

مقدمو الرعاية الصحية يتبنون مراقبة العلامات الحيوية في الوقت الفعلي، مرسلين تنبيهات مُرشحة طرفياً إلى الأطباء للتدخل. مشغلو النقل واللوجستيات يستخدمون البث المكاني الجغرافي لتحسين طرق السائقين وسلامة السلسلة الباردة. شركات الاتصالات تطبق نماذج الذكاء الاصطناعي على مقاييس نواة 5G لتنبؤ الاختناق. عبر القطاعات العمودية، مسرعات خاصة بالقطاع-مثل قوالب قواعد الاحتيال أو مخططات صحة الأصول-توسع سوق تحليلات البث المباشر أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم المنظمة: الشركات الصغيرة والمتوسطة تضيق فجوة الوقت الفعلي

شكلت الشركات الكبيرة 63.2% من إيرادات 2024، مستفيدة من الجيوب العميقة لاستضافة مجموعات نطاق البيتابايت ذاتياً ودمج الخدمات المصغرة المخصصة. ومع ذلك، تُظهر الشركات الصغيرة والمتوسطة معدل نمو سنوي مركب قدره 33.7% حيث تزيل الأدوات السحابية المُدارة والبرمجة المنخفضة الاستثمارات المقدمة الثقيلة. عدادات الدفع حسب البث تعني أن المحلات الصغيرة يمكنها تجريب المشاريع على أحجام بيانات اليوم الأول، ثم التوسع التلقائي مع نمو الأعمال. المتوافقات مفتوحة المصدر مثل Redpanda Cloud تغري الشركات الواعية بالميزانية بالعمليات المبسطة والفوترة المتوقعة.

لوحات البرمجة المنخفضة تتيح لموظفي التسويق أو المصنع ربط موصلات CDC ومشغلي CEP ومصارف لوحة المعلومات دون SQL. أسواق البائعين الآن تحزم وحدات احتيال جاهزة أو كاشفات شذوذ إنترنت الأشياء قابلة للشراء ببطاقة ائتمان. هذا التمكين الديمقراطي يضمن أن صناعة تحليلات البث المباشر لم تعد تعكس حجم الشركة بل الطموح الرقمي. وبالتالي، تبني السوق المتوسطة يدفع تنويع تغليف الخدمة ويمهد الطريق لمجموعات بداية خاصة بالصناعة.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 29.7% من الإيرادات في 2024 بسبب النظم البيئية للموفرين الفائقين المبكرة والكادر الناضج من متخصصي Kafka. الخدمات المالية وتطبيقات مشاركة الرحلات ورواد التجزئة صدقوا على عائد الاستثمار، مما أنشأ تصاميم مرجعية انتشرت عبر القطاعات. ومع ذلك يعتدل التشبع على النمو المضاف، وعقد مهارات العمل الماهر تشعل علاوات الأجور التي تؤثر على ميزانيات النشر. دفع الحكومة لوحات معلومات القطاع العام في الوقت الفعلي-التي تغطي الطقس وحرائق الغابات والتنقل-تضيف طلباً ثابتاً، وإن كان بمستويات امتثال صارمة.

تحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 34.1% حيث تتقارب عمليات طرح 5G وبرامج المصانع الذكية ومبادرات السحابة السيادية. توقعات إيرادات الذكاء الاصطناعي للصين تقارب 300 مليار دولار أمريكي بحلول 2030، مع اعتبار البث الطرفي حيوياً لخلايا التصنيع المستقلة. مبادرة البنية التحتية الرقمية العامة للهند تدمج تدفقات الأحداث في سكك الضرائب والهوية والمدفوعات، بينما منصات التجارة الإلكترونية في جنوب شرق آسيا تعتمد على التخصيص في الوقت الفعلي للمنافسة على مستخدمي الهاتف المحمول. صانعو الرقائق المحليون وشركات الاتصالات يبتكرون معاً، مما يقلل تكاليف الأجهزة ويعزز النظم البيئية للبائعين الإقليميين، مما يحافظ على زخم التبني مرتفعاً.

المشهد التنافسي

يبقى سوق تحليلات البث المباشر مجزأً بدرجة معتدلة. Confluent وSnowflake وDatabricks وخدمات أمازون ويب وGoogle Cloud وMicrosoft وIBM ترسي عروض المنصة، بينما المتخصصون مثل Redpanda وStarTree وClickHouse يسعون وراء أداء أو مِنافس التكلفة. المحركات مفتوحة المصدر-Kafka وFlink وPulsar-تستمر في التأثير على قرارات RFP، ومع ذلك التحول إلى الخدمات المُدارة يشكل المنافسة حول البساطة التشغيلية.

الاستحواذات تسرع تجميع القدرات: استحوذت Confluent على WarpStream للاستيعاب بدون خادم، اشترت IBM StreamSets للتكامل الهجين، ودمجت Qlik Upsolver لتوسيع استيعاب بيت البحيرة. صفقة Snowflake المقترحة بقيمة 1.5 مليار دولار أمريكي لـ Redpanda تهدف لتقارب البث مع نموذج السحابة البياناتية. التحالفات الاستراتيجية تظهر بالتوازي؛ اتفاقية EY لعام 2025 مع Confluent تدمج وصول الاستشارة مع منصة مُدارة لاستهداف تحديث الحقل البني.

رواد صناعة تحليلات البث المباشر

-

شركة آي بي إم

-

شركة مايكروسوفت

-

شركة أوراكل

-

SAP SE

-

خدمات أمازون ويب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: تقرر Databricks معدل إيرادات سنوي قدره 3.7 مليار دولار أمريكي، مما يؤكد الطلب المدمج على البث والذكاء الاصطناعي.

- مايو 2025: توافق Fivetran على الاستحواذ على Census لتوسيع قدرات تنشيط البيانات في الوقت الفعلي من النهاية للنهاية.

- أبريل 2025: تشكل EY تحالفاً استراتيجياً مع Confluent لتسريع تبني تدفق البيانات للشركات العالمية.

- مارس 2025: تطلق NVIDIA Jetson AGX Thor بأداء 8× و128 جيجابايت من الذاكرة لأحمال عمل الاستنتاج الطرفي.

نطاق تقرير سوق تحليلات البث المباشر العالمي

تحليلات البث المباشر تسمح للمنظمات في إعداد حوسبة التحليلات في الوقت الفعلي على البيانات المتدفقة من الأجهزة والمواقع الإلكترونية والمستشعرات ووسائل التواصل الاجتماعي والتطبيقات وغيرها الكثير. كما توفر تكامل اللغة للمواصفات البديهية جنباً إلى جنب مع المعالجة السريعة والمناسبة الحساسة للوقت. يشمل النطاق نوع تحليلات البث المباشر كالبرمجيات والخدمات وأنماط نشر تحليلات البث المباشر مثل السحابة وفي الموقع.

| البرمجيات |

| الخدمات |

| في الموقع |

| القائم على السحابة |

| الإعلام والترفيه |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| BFSI |

| الرعاية الصحية وعلوم الحياة |

| النقل واللوجستيات |

| الاتصالات |

| أخرى |

| الشركات الكبيرة |

| الشركات الصغيرة والمتوسطة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب المكون | البرمجيات | ||

| الخدمات | |||

| حسب النشر | في الموقع | ||

| القائم على السحابة | |||

| حسب صناعة المستخدم النهائي | الإعلام والترفيه | ||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| BFSI | |||

| الرعاية الصحية وعلوم الحياة | |||

| النقل واللوجستيات | |||

| الاتصالات | |||

| أخرى | |||

| حسب حجم المنظمة | الشركات الكبيرة | ||

| الشركات الصغيرة والمتوسطة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| هولندا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق تحليلات البث المباشر؟

يقف سوق تحليلات البث المباشر عند 32.63 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 138.91 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر ينمو أسرع؟

النشر السحابي يتصدر بمعدل نمو سنوي مركب قدره 34.2% لأن الخدمات المُدارة تبسط التوسيع والصيانة مقارنة بخيارات في الموقع.

لماذا الإعلام والترفيه أكبر قطاع مستخدم نهائي؟

منصات البث تعتمد على قياس عن بُعد للمشاهدين في الوقت الفعلي لتخصيص المحتوى وتسعير الإعلانات، مما يقود حصة إيرادات 35.8% في 2024 ومعدل نمو سنوي مركب قدره 34.5% حتى 2030.

ما هي أهم محركات النمو لتحليلات البث المباشر؟

أنابيب البيانات المحقونة بالذكاء الاصطناعي التوليدي، ورقائق طرفية عالية الأداء، ومنصات عمل منخفضة البرمجة، والبنى المعمارية المدفوعة بالأحداث تضيف بشكل جماعي أكثر من 24% لتوقع المعدل النمو السنوي المركب.

آخر تحديث للصفحة في: