حجم وحصة سوق الكراسي الطبية المتخصصة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

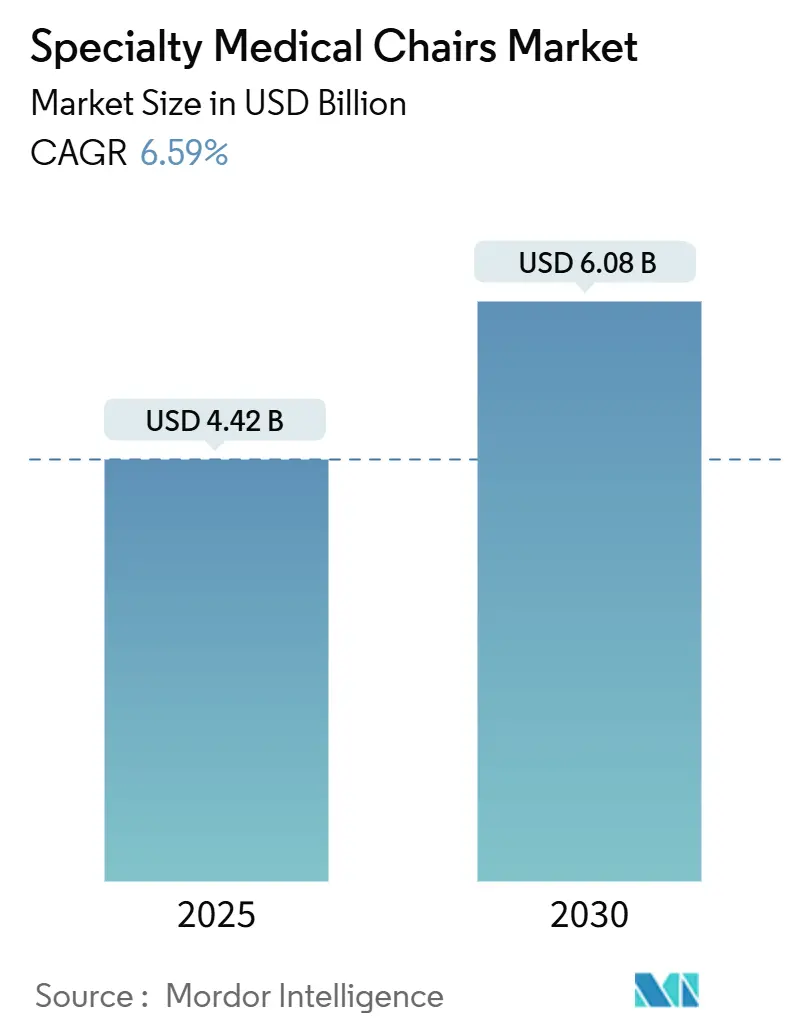

| حجم السوق (2025) | 4.42 مليار دولار أمريكي |

| حجم السوق (2030) | 6.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.59% CAGR |

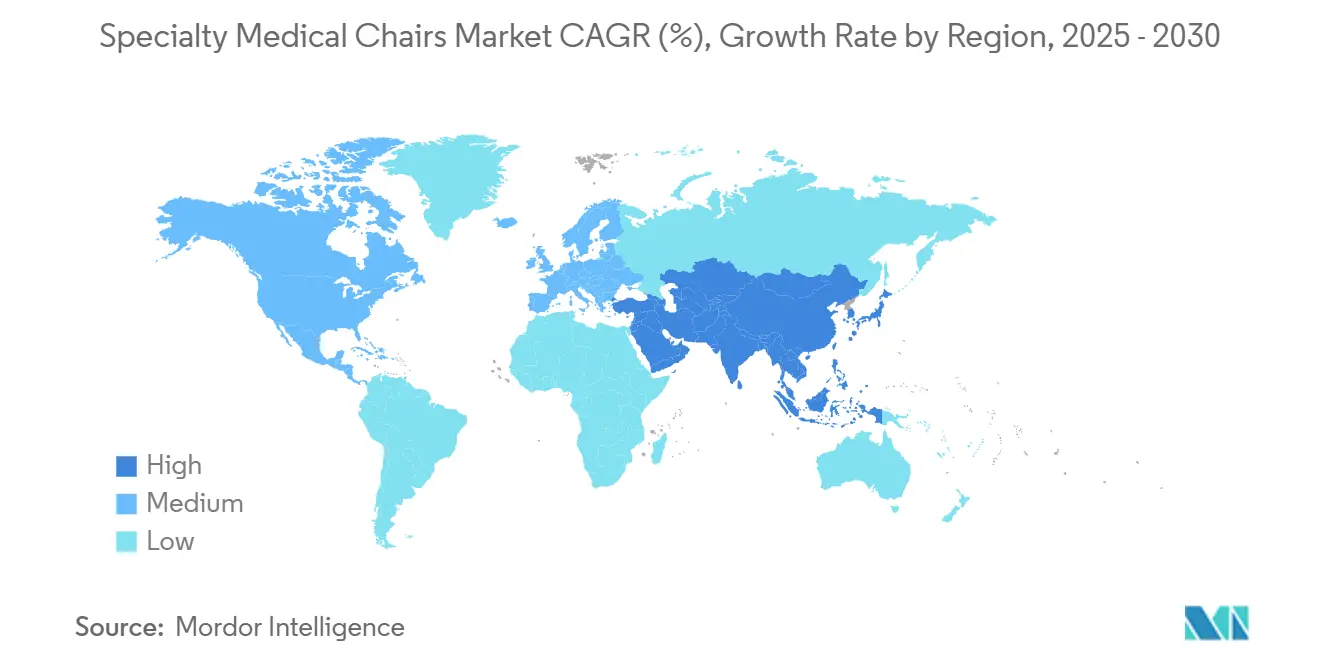

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الكراسي الطبية المتخصصة من قبل Mordor Intelligence

بلغ سوق الكراسي الطبية المتخصصة 4.42 مليار دولار أمريكي في 2025 وهو في طريقه للوصول إلى 6.08 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.59%. تعكس هذه الزخم التصادم بين شيخوخة السكان والاعتلال المتعدد والتحول في الإجراءات المعقدة إلى إعدادات المرضى الخارجيين والمنزلية، وكلها ترفع الطلب على المقاعد المريحة الغنية بالتكنولوجيا. يميل مقدمو الخدمات نحو النماذج الكهربائية بالكامل المدعومة بإنترنت الأشياء التي تحسن الإنتاجية مع الامتثال لبروتوكولات الوقاية من إصابات الضغط الأكثر صرامة. تتراخى الميزانيات الرأسمالية تدريجياً بعد تجميدات حقبة الجائحة، لكن قرارات الاستبدال تظل مرتبطة بشكل وثيق بعائد الاستثمار القابل للإثبات والتفويضات التنظيمية والجاهزية للأمن السيبراني. في الوقت نفسه، يواجه سوق الكراسي الطبية المتخصصة عكس تكاليف من قواعد اللائحة الأوروبية للأجهزة الطبية ومعايير السلامة من الحرائق التي تضيف 12-15% لتكاليف التنجيد، مما يعزز ميزة الحجم للمصنعين الراسخين.

النقاط الرئيسية للتقرير

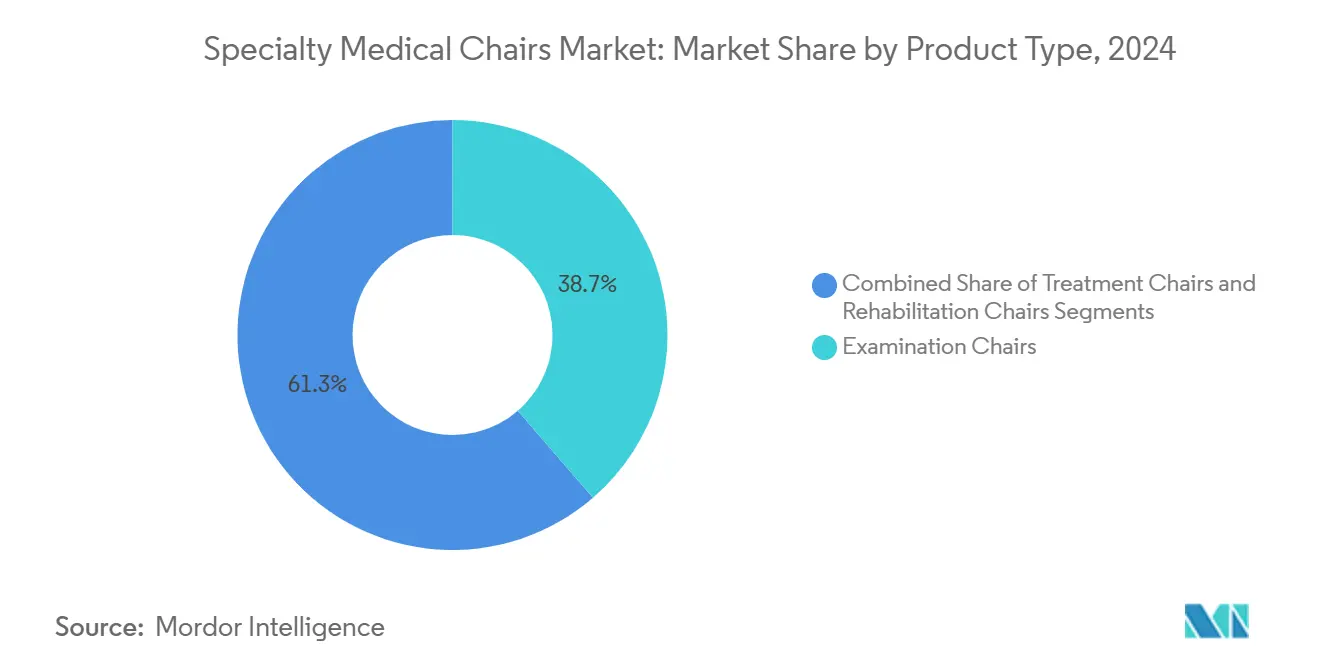

- حسب نوع المنتج، حققت كراسي الفحص 38.67% من حصة سوق الكراسي الطبية المتخصصة في 2024، بينما من المتوقع أن تتوسع كراسي العلاج بمعدل نمو سنوي مركب 7.41% حتى 2030.

- حسب التكنولوجيا، شكلت الأنظمة الكهربائية بالكامل 39.45% من حصة سوق الكراسي الطبية المتخصصة في 2024 وتتقدم بمعدل نمو سنوي مركب 7.29% حتى 2030.

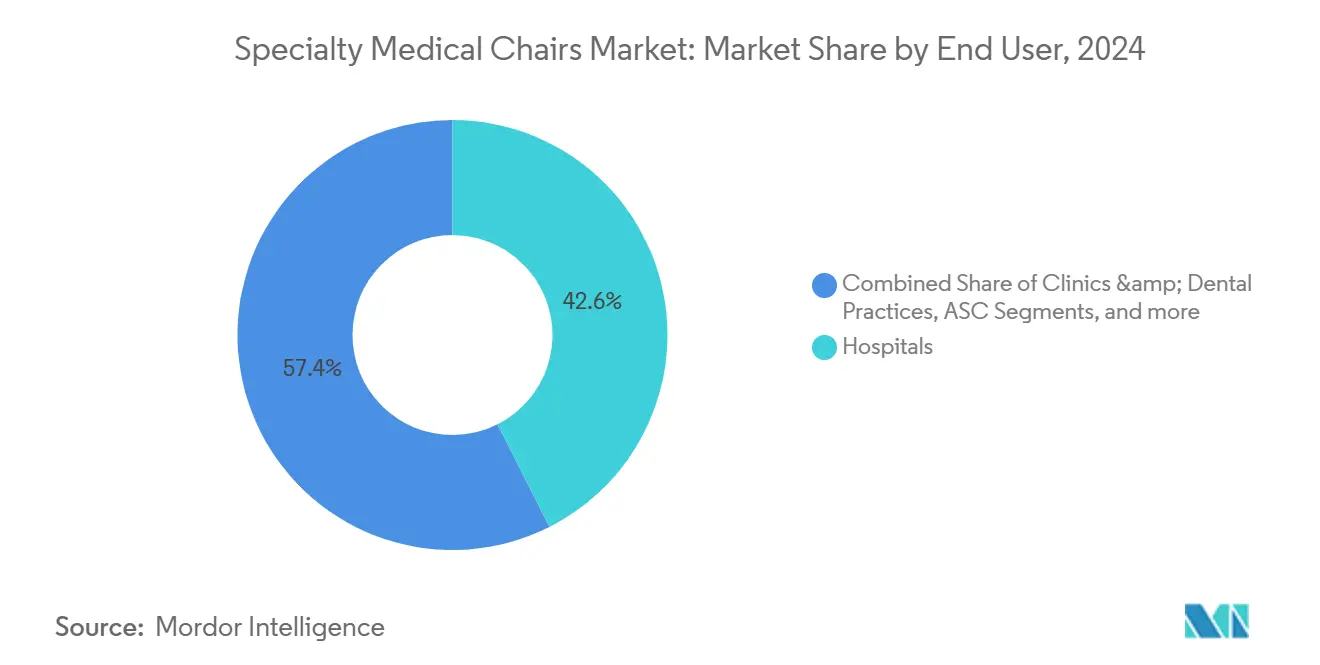

- حسب المستخدم النهائي، سيطرت المستشفيات على 42.56% من حجم سوق الكراسي الطبية المتخصصة في 2024، بينما تنمو مراكز الجراحة المتنقلة بأسرع معدل عند 7.23% معدل نمو سنوي مركب.

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات 41.23% في 2024، ومن المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 7.34% حتى 2030.

اتجاهات ورؤى سوق الكراسي الطبية المتخصصة العالمية

تحليل تأثير العوامل المحركة

| العامل المحرك | % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عبء الشيخوخة والاعتلال المتعدد يسرع الطلب على كراسي الغسيل الكلوي والعلاج الكيميائي وجراحة البدانة | 1.8% | عالمياً، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التحول التكنولوجي إلى الكراسي المزودة بالطاقة الكاملة وإنترنت الأشياء يحسن عائد الاستثمار لمقدمي الخدمات | 1.2% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ تتبع | متوسط الأمد (2-4 سنوات) |

| بروتوكولات الوقاية الإلزامية من إصابات الضغط في مستشفيات منظمة التعاون الاقتصادي والتنمية | 0.9% | دول منظمة التعاون الاقتصادي والتنمية، تتوسع إلى الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| نماذج الرعاية الكلوية المنزلية تحفز كراسي الغسيل الكلوي السكنية | 0.7% | الولايات المتحدة، مع برامج تجريبية في كندا وأستراليا | متوسط الأمد (2-4 سنوات) |

| توسع الرعاية اليومية للأورام في مدن الدرجة الثانية في آسيا والمحيط الهادئ | 0.6% | قلب آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| ارتفاع أحجام إجراءات طب الأسنان والعيون يحرك ترقيات الكراسي المتخصصة | 0.5% | عالمياً، مع أقوى نمو في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عبء الشيخوخة والاعتلال المتعدد يسرع الطلب على كراسي الغسيل الكلوي والعلاج الكيميائي وجراحة البدانة

الأشخاص الذين تبلغ أعمارهم 85+ يستخدمون ثلاثة أضعاف موارد الرعاية الصحية مقارنة بفئة 65-74 عاماً، ومن المتوقع أن يتضاعف عدد المئويين في الولايات المتحدة أربع مرات بحلول 2054. هذا الارتفاع الديموغرافي يدفع أقسام الغسيل الكلوي والأورام وجراحة البدانة لتركيب كراسي مصممة للعلاجات الطويلة وحدود الوزن العالي والتموضع الدقيق. تستمر مراكز الجراحة المتنقلة المعتمدة من Medicare في توسيع الطاقة للتعامل مع الإجراءات المرتبطة بالعمر، مما يضمن الجذب المستمر للمقاعد المتميزة. تأخذ الأنظمة الصحية أيضاً في الاعتبار مدخرات التكلفة الإجمالية للملكية من التصاميم التي تقلل وقت التسليم وتخفف إجهاد مقدمي الرعاية وتدمج تشطيبات مكافحة العدوى.

التحول التكنولوجي إلى الكراسي المزودة بالطاقة الكاملة وإنترنت الأشياء يحسن عائد الاستثمار لمقدمي الخدمات

الكراسي المتصلة تغذي بيانات الاستخدام والصيانة مباشرة إلى منصات إدارة أصول المستشفى، مما يسمح بالخدمة التنبؤية التي تقلل فترات التوقف. في أقسام الطوارئ، ساعدت تقنية إنترنت الأشياء المتكاملة مستشفى Mount Sinai في تقليل أوقات الانتظار بنسبة 50%. التكوينات المسبقة تقلل وقت الإعداد بين المرضى وتدعم مسارات الرعاية المعيارية، خاصة في أجنحة طب العيون وطب الأسنان. مع تصاعد مخاطر الهجمات السيبرانية، تصبح الأنظمة الكهربائية بالكامل المزودة بالبرامج الثابتة المشفرة وتقسيم الشبكة مشتريات رأسمالية أساسية.

بروتوكولات الوقاية الإلزامية من إصابات الضغط في مستشفيات منظمة التعاون الاقتصادي والتنمية

إصابات الضغط المكتسبة في المستشفى تؤثر على 1.3% من المرضى المقيمين في النمسا، لكن برامج الوقاية المنظمة المدعومة بالمقاعد المناسبة تقلل الحوادث بنسبة 83.5%. يتطلب التوجيه VHA 1352 من كل منشأة في نظام الصحة للمحاربين القدامى الأمريكي توظيف متخصصين في رعاية الجروح والحفاظ على المعدات التي تعيد توزيع الضغط. لذلك يحدد مقدمو الخدمات الكراسي مع إعادة التموضع التلقائي وأسطح إدارة المناخ المحلي، مما يؤدي إلى موجة استبدال مدفوعة بالامتثال.

نماذج الرعاية الكلوية المنزلية تحفز كراسي الغسيل الكلوي السكنية

تغطي Medicare الآن الغسيل الكلوي المنزلي من اليوم الأول عندما يبدأ التدريب قبل الشهر الرابع، مما يجعل العلاج المنزلي جذاباً مالياً. نتيجة لذلك، يصمم المصنعون كراسي استلقاء تمزج الجماليات السكنية مع الوظائف السريرية، بما في ذلك وضعية Trendelenburg الطارئة ومراقبة العلامات الحيوية المتكاملة. نجاح هونغ كونغ في نموذج "الغسيل البريتوني أولاً" يظهر قابلية التوسع ويؤثر على السياسة في أسواق آسيا والمحيط الهادئ.

تحليل تأثير القيود

| القيد | % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تجميد الميزانيات الرأسمالية بعد كوفيد يقلل دورات الاستبدال | -1.4% | عالمياً، مع أقوى تأثير في الأنظمة محدودة الموارد | قصير الأمد (≤ سنتان) |

| فجوات التعويض لكراسي الفحص خارج المستشفيات | -0.8% | الولايات المتحدة بشكل أساسي، مع أنماط مماثلة في أسواق الدفع الخاص | متوسط الأمد (2-4 سنوات) |

| امتثال التنجيد المقاوم للحريق واللائحة الأوروبية للأجهزة الطبية يضيف 12-15% للتكلفة | -0.7% | الاتحاد الأوروبي، مع انتشار إلى أسواق التصدير | طويل الأمد (≥ 4 سنوات) |

| التكلفة الرأسمالية العالية للكراسي المتخصصة تحد من التبني في الممارسات الصغيرة | -0.6% | عالمياً، مع أعلى تأثير في الأسواق الناشئة والمناطق الريفية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تجميد الميزانيات الرأسمالية بعد كوفيد يقلل دورات الاستبدال

انضغطت هوامش التشغيل في المستشفيات إلى 1-2% في 2024، مما أجبر دورات حياة المعدات على التمدد إلى ما بعد المعايير السابقة. رغم أن تجمعات الأرباح متوقعة للتعافي بمعدل نمو سنوي مركب 7% بحلول 2027، لا يزال صناع القرار يوافقون فقط على المشتريات المرتبطة إما بالالتزام التنظيمي أو مكاسب الإنتاجية القابلة للقياس. تحصل الأنظمة الصحية الأكبر على التمويل بسهولة أكبر، مما يوسع الفجوة التكنولوجية مع المستشفيات الريفية المستقلة التي قد تؤجل ترقيات الكراسي إلى الدورة التالية.

امتثال التنجيد المقاوم للحريق واللائحة الأوروبية للأجهزة الطبية يضيف 12-15% للتكلفة

تقدم اللائحة الأوروبية للأجهزة الطبية تحولات في تصنيف الأجهزة، وتوثيقاً أعمق، ومراقبة ما بعد التسويق أكثر صرامة، مما يدفع فواتير الشهادات إلى 500,000 يورو لكل نموذج. يجب أن يلبي التنجيد الآن اختبارات انتشار اللهب وكثافة الدخان تحت قانون سلامة الحياة، مما يضيف 12-15% لتكلفة المصنع. أحياناً ينسحب المصنعون الأوروبيون الأصغر من الكراسي القديمة بدلاً من الاستثمار، مما يضغط على العرض ويدفع متوسط أسعار البيع للأعلى.

تحليل القطاعات

حسب نوع المنتج: كراسي العلاج تقود موجة الابتكار

تحدد كراسي العلاج إيقاع الابتكار، ومن المتوقع أن يرتفع حجم سوق الكراسي الطبية المتخصصة لهذا القطاع بمعدل نمو سنوي مركب 7.41% بين 2025-2030. ينبع نمو الإيرادات من عيادات طب الأسنان والأنف والأذن والحنجرة والعيون التي تتبنى نماذج تجمع منافذ التصوير والتموضع المدعوم بالذكاء الاصطناعي والتنجيد المضاد للميكروبات. احتفظت كراسي الفحص بحصة سوقية 38.67% في 2024، خدمة التخصصات الأساسية مثل أمراض القلب والغسيل الكلوي. قاعدتها المثبتة الواسعة ترسخ طلب الاستبدال، لكن كراسي العلاج تقود الآن الهوامش المتميزة.

تظهر دراسات المحاكاة أن الخصائص المريحة المتقدمة لكرسي طب الأسنان يمكن أن تقلل ضغط أسفل الظهر على الأطباء بنسبة 42% مع توسيع مجال الرؤية للمريض، مما يبرر أسعار القائمة المتميزة. يستهدف المصنعون أيضاً مراكز الولادة بتصاميم تدعم أوضاع الولادة الجانبية والتحويل السريع للطوارئ إلى وضع العمليات. كراسي سحب الدم المحمولة بسعة 400 رطل تستمر في اختراق برامج الفحص المجتمعية، مما يعزز الحجم في النهاية القيمية للمحفظة.

تخدم كراسي إعادة التأهيل السكان المسنين والمصابين بالسمنة الذين يحتاجون تكامل رفع المرضى وارتفاعات مقاعد الدخول الصفري والإطارات المعززة. مع تجاوز السمنة العالمية مليار بالغ في 2025، تحقق المتغيرات الخاصة بالسمنة نمواً بأرقام مضاعفة في القطاع الفرعي. تستفيد كراسي الغسيل الكلوي من توسع العلاج المنزلي، وبعض النماذج تتضمن الآن أجهزة قياس ضغط الدم المرتبطة بالبلوتوث ودوران مسند الذراع التلقائي لتبسيط وصول الإبرة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الأنظمة الكهربائية بالكامل تحرك التحول الرقمي

حققت المنصات الكهربائية بالكامل حصة سوقية 39.45% في 2024 وتقود سوق الكراسي الطبية المتخصصة بمعدل نمو سنوي مركب 7.29%. تفضل المستشفيات إعدادات اللمس المسبقة وتعديلات الارتفاع المحركة واتصال API مع السجلات الصحية الإلكترونية التي لا تستطيع خطوط اليدوية أو الهيدروليكية تقديمها. لوحات المعلومات للصيانة التنبؤية تخطر المهندسين الطبيين قبل فشل المحركات، مما يساعد شبكات التسليم المتكاملة الكبيرة في الحفاظ على وقت التشغيل فوق 98%.

تظل الكراسي شبه الكهربائية قابلة للتطبيق للمشتريات الحساسة للتكلفة، خاصة حيث تكون ترقيات اللوحة الكهربائية مكلفة بشكل مثبط. المتغيرات اليدوية لا تزال تشغل مجاذب الطوارئ والرعاية الميدانية، لكن حصتها تتآكل باستمرار. البرامج الثابتة الآمنة سيبرانياً تحتل الآن مرتبة جانب سعة الوزن وزوايا الاستلقاء في طلبات المقترحات. الروبوتات هي الأفق القادم: النماذج الأولية تقرن كاميرات الرؤية الآلية بالأذرع المحركة لتموضع المرضى تلقائياً لمسح داخل الفم، مما يقلل وقت الإجراء من زيارتين إلى 15 دقيقة.

تدفقات الاستثمار تعكس هذا التحول. سوق إدارة تكنولوجيا الرعاية الصحية، الذي يخدم المعدات المتصلة، متوقع للارتفاع إلى ما بعد 26 مليار دولار أمريكي بحلول 2032، مما يضخم فوائد النظام البيئي التي تقدمها الكراسي الكهربائية بالكامل.

حسب المستخدم النهائي: مراكز الجراحة المتنقلة تظهر كمحفز للنمو

مراكز الجراحة المتنقلة مقررة لتكون قاعدة العملاء الأسرع نمواً، بنمو بمعدل نمو سنوي مركب 7.23%. من المتوقع أن تصل حملة القضايا إلى 44 مليون إجراء بحلول 2034، مدعومة بالتحركات السياسية التي تضيف المزيد من إجراءات العظام والقلب والأوعية الدموية إلى قوائم المؤهلين لمراكز الجراحة المتنقلة. لذلك يتوسع حجم سوق الكراسي الطبية المتخصصة لمراكز الجراحة المتنقلة بالتوازي، مع تفضيل النماذج التي تدور بسرعة وتدمج إضاءة الموقع الجراحي.

تبقى المستشفيات مرساة الإيرادات بحصة 42.56% في 2024. تخصص رأس المال نحو الكراسي المجهزة لمراقبة التخدير الممتدة واتصال وحدة العناية المركزة عن بُعد وأذرع التصوير متعددة الطرق. تستمر العيادات وسلاسل طب الأسنان في طلب ثابت للنماذج متوسطة المستوى التي تناسب العيادات المعيارية. مرافق الرعاية طويلة الأمد تؤكد على إعادة توزيع الضغط والخصائص المضادة للميكروبات، مدفوعة بمقاييس الجودة الداخلية التي تربط التعويضات بنتائج رعاية الجروح.

النمو المتوازي واضح في الأجنحة الجراحية المكتبية، حيث ارتفعت إجراءات الساد المنجزة خارج المستشفيات من 0.5% في 2020 إلى 2.2% في الربع الأول من 2023. الإعدادات المكتبية تحتاج إلى بصمات مدمجة لكن وظائف درجة غرفة العمليات، مما يحفز التصاميم التي تطوى ضمن 12 قدم مربع عندما تكون خاملة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت أمريكا الشمالية 41.23% من إيرادات 2024، مما يعكس اختراق مراكز الجراحة المتنقلة الواسع واعتماد إنترنت الأشياء القوي والتعويض المبكر للغسيل الكلوي المنزلي. يستفيد مقدمو الخدمات الأمريكيون من حوافز اختيارات علاج مرض الكلى في نهاية المرحلة ومن تفويضات إدارة الصحة للمحاربين القدامى لإصابات الضغط التي تتطلب مقاعد متقدمة. خطط المقاطعات الكندية تحديث وحدات الغسيل الكلوي، ومجموعات المستشفيات الخاصة المكسيكية ترقي العيادات للاستفادة من السياحة الطبية الواردة. بشكل جماعي، تحافظ هذه العوامل على الميزانيات الرأسمالية موجهة نحو النماذج المتطورة الكهربائية بالكامل وتغذي عقود دعم البرامج المتكررة المرتبطة بالاتصال.

آسيا والمحيط الهادئ هي الإقليم الأسرع توسعاً، مسجلة معدل نمو سنوي مركب 7.34% حتى 2030. الحكومات في الصين والهند وإندونيسيا تضخ مبالغ قياسية في بناء المستشفيات ومراكز الرعاية اليومية للأورام، كل منها يطلب كراسي الأورام المجهزة بتكامل عمود المحاليل الوريدية وسجادات الاستشعار التكيفية للوزن. استفادت مجموعة Icon الأسترالية من المشاريع المشتركة عبر الحدود لزرع طلب الكراسي في ماليزيا، بينما تسرع اليابان برامج إعادة التأهيل عن بُعد التي تنشر كراسي العلاج الهجينة للمنازل. استراتيجيات المصادر المحلية واتفاقات نقل التكنولوجيا تقصر دورات التسليم، لكن الواردات عالية المستوى لا تزال تحتل الحصة المتميزة في المرافق الثلاثية.

تحافظ أوروبا على نمو صلب، وإن كان أبطأ، وسط امتثال صارم للائحة الأوروبية للأجهزة الطبية ومعايير السلامة من الحرائق. ألمانيا وفرنسا والمملكة المتحدة تحول الأموال إلى مبادرات الوقاية من إصابات الضغط وترقيات الرعاية اليومية للأورام، مما يحافظ على امتصاص الكراسي الذكية مع إدارة المناخ المحلي. نقص قدرة الهيئات المعتمدة يمدد جداول الشهادات، مما يثبط الموردين الأصغر ويدفع متوسط أسعار الوحدة للأعلى. بعد البريكست، يتلاعب المصنعون البريطانيون بمسارات تنظيمية مزدوجة، مما يرفع تكلفة الخدمة لكن يحافظ على وصول السوق.

المشهد التنافسي

سوق الكراسي الطبية المتخصصة مجزأ بشكل معتدل، لكن حواجز الدخول ترتفع. يتمتع أكبر المصنعين بالبحث والتطوير المتكامل وأنظمة إدارة الجودة القوية وأذرع الخدمة العالمية. تتمحور خرائط طريق المنتجات حول التموضع المدعوم بالذكاء الاصطناعي والبرامج الثابتة الآمنة سيبرانياً ولوحات التحليلات البيانات التي تغذي مقاييس استخدام الأصول إلى مجموعات المديرين التنفيذيين في المستشفيات. المنصات تشحن الآن مع APIs المشفرة، تلبي مطالب مديري تكنولوجيا المعلومات لبنى الثقة الصفرية.

النشاط الاستراتيجي يؤكد التقارب بين الأجهزة وتدفق العمل الرقمي. في فبراير 2025 أكملت Stryker استحواذاً بقيمة 80 دولار للسهم على Inari Medical، مضيفة منصات إزالة الجلطات التي يمكن أن تستفيد من امتيازاتها في المقاعد[1]Stryker Corporation, "Stryker Completes Acquisition of Inari Medical," stryker.com. وسعت Dentsply Sirona مجلس إدارتها وأطلقت مراجعة لـ Wellspect Healthcare لإعادة التركيز على طب الأسنان الرقمي، مع تعزيز خط Primescan بأدوات تدفق العمل الأصلية السحابية[2]Dentsply Sirona, "Dentsply Sirona Announces Strategic Review of Wellspect," dentsplysirona.com. ضاعفت A-dec ضمانات الكراسي إلى 10 سنوات، مما يشير إلى الثقة في متانة المكونات وتمييز القيمة لمجموعات طب الأسنان متعددة المواقع[3]A-dec, "A-dec Extends Ten-Year Warranty Worldwide," a-dec.com.

تنتشر نماذج الشراكة: صناع المعدات يتشاركون مع مقدمي الصحة عن بُعد لدمج مستشعرات المراقبة عن بُعد، ومتخصصو التنجيد يتعاونون مع شركات النسيج المضاد للميكروبات لتلبية مواصفات مكافحة العدوى. يستهدف الموردون الآسيويون متوسطو الحجم إيرادات قاعدة البيانات تحت صفقات العلامة الخاصة مع الشركات المصنعة للمعدات الأصلية الغربية، مملئين فجوات الأسعار في الأسواق الناشئة لكن يتنازلون عن التحكم في البرامج للعلامات الأصلية.

قادة صناعة الكراسي الطبية المتخصصة

-

Dentsply Sirona

-

A-dec Inc.

-

PLANMECA OY

-

Midmark Corporation

-

Fresenius Medical Care AG & Co. KGaA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: أكملت شركة Stryker Corporation الاستحواذ على Inari Medical, Inc. بقيمة 80.00 دولار للسهم، متوسعة في التدخلات الوعائية المحيطية.

- فبراير 2025: بدأت Dentsply Sirona مراجعة استراتيجية لـ Wellspect Healthcare وأضافت مديرين جديدين لشحذ تركيز المحفظة.

- يناير 2025: مددت A-dec ضمان المعدات الأساسية من خمس إلى عشر سنوات عبر أكثر من 100 دولة.

- يناير 2025: دخلت Benco Dental في اتفاقية توزيع مع A-dec، تخزين الخط الكامل في ثلاث صالات عرض CenterPoint.

نطاق تقرير سوق الكراسي الطبية المتخصصة العالمية

الكراسي الطبية المتخصصة هي معدات طبية تساعد المرضى في تحسين المرونة أو الراحة من خلال إجراءات جراحية مختلفة. هذه الأنواع من الكراسي مصممة لتوفير الراحة للمرضى طوال عملية العلاج، وكذلك لمساعدة المهنيين والأطباء في الرعاية الصحية في أداء الإجراء أو أي علاج آخر.

| كراسي الفحص | كراسي القلب |

| كراسي الولادة | |

| كراسي سحب الدم | |

| كراسي الغسيل الكلوي | |

| أخرى | |

| كراسي العلاج | كراسي الأنف والأذن والحنجرة |

| كراسي العيون | |

| كراسي طب الأسنان | |

| كراسي العلاج الأخرى | |

| كراسي إعادة التأهيل | كراسي المسنين |

| كراسي الأطفال | |

| كراسي جراحة البدانة | |

| أخرى |

| يدوية |

| شبه كهربائية / هيدروليكية |

| كهربائية بالكامل / قابلة للبرمجة |

| المستشفيات |

| العيادات وممارسات طب الأسنان |

| مراكز الجراحة المتنقلة |

| إعدادات الرعاية المنزلية والرعاية طويلة الأمد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | كراسي الفحص | كراسي القلب |

| كراسي الولادة | ||

| كراسي سحب الدم | ||

| كراسي الغسيل الكلوي | ||

| أخرى | ||

| كراسي العلاج | كراسي الأنف والأذن والحنجرة | |

| كراسي العيون | ||

| كراسي طب الأسنان | ||

| كراسي العلاج الأخرى | ||

| كراسي إعادة التأهيل | كراسي المسنين | |

| كراسي الأطفال | ||

| كراسي جراحة البدانة | ||

| أخرى | ||

| حسب التكنولوجيا | يدوية | |

| شبه كهربائية / هيدروليكية | ||

| كهربائية بالكامل / قابلة للبرمجة | ||

| حسب المستخدم النهائي | المستشفيات | |

| العيادات وممارسات طب الأسنان | ||

| مراكز الجراحة المتنقلة | ||

| إعدادات الرعاية المنزلية والرعاية طويلة الأمد | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجابة في التقرير

ما هي القيمة الحالية لسوق الكراسي الطبية المتخصصة؟

حقق السوق 4.42 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 6.08 مليار دولار أمريكي بحلول 2030.

أي قطاع منتج ينمو بأسرع معدل؟

تتوسع كراسي العلاج بمعدل نمو سنوي مركب 7.41%، مدفوعة بنمو إجراءات طب الأسنان والأنف والأذن والحنجرة والعيون.

لماذا تكتسب الكراسي الكهربائية بالكامل شعبية؟

تدمج وظائف إنترنت الأشياء والصيانة التنبؤية وإعدادات اللمس المسبقة التي تحسن كفاءة تدفق العمل والجاهزية للأمن السيبراني.

ما حجم الفرصة في مراكز الجراحة المتنقلة؟

من المتوقع أن يرتفع حجم إجراءات مراكز الجراحة المتنقلة 21% إلى 44 مليون حالة بحلول 2034، مما يدعم الطلب القوي على الكراسي المتخصصة عالية التدوير.

ما العوامل التنظيمية التي تؤثر على نمو السوق في أوروبا؟

اللائحة الأوروبية للأجهزة الطبية وقواعد مقاومة الحريق الصارمة تضيف 12-15% لتكاليف التنجيد وتطيل جداول الشهادات، مما يرفع حواجز الدخول للشركات الأصغر.

هل تؤثر نماذج الغسيل الكلوي المنزلي على تصميم المنتج؟

نعم. حوافز Medicare للعلاج المنزلي تحفز تطوير كراسي الغسيل الكلوي بأسلوب سكني مع ميزات أمان طبية الدرجة.

آخر تحديث للصفحة في: