حجم وحصة سوق أجهزة إدارة العناية بالجروح في فرنسا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

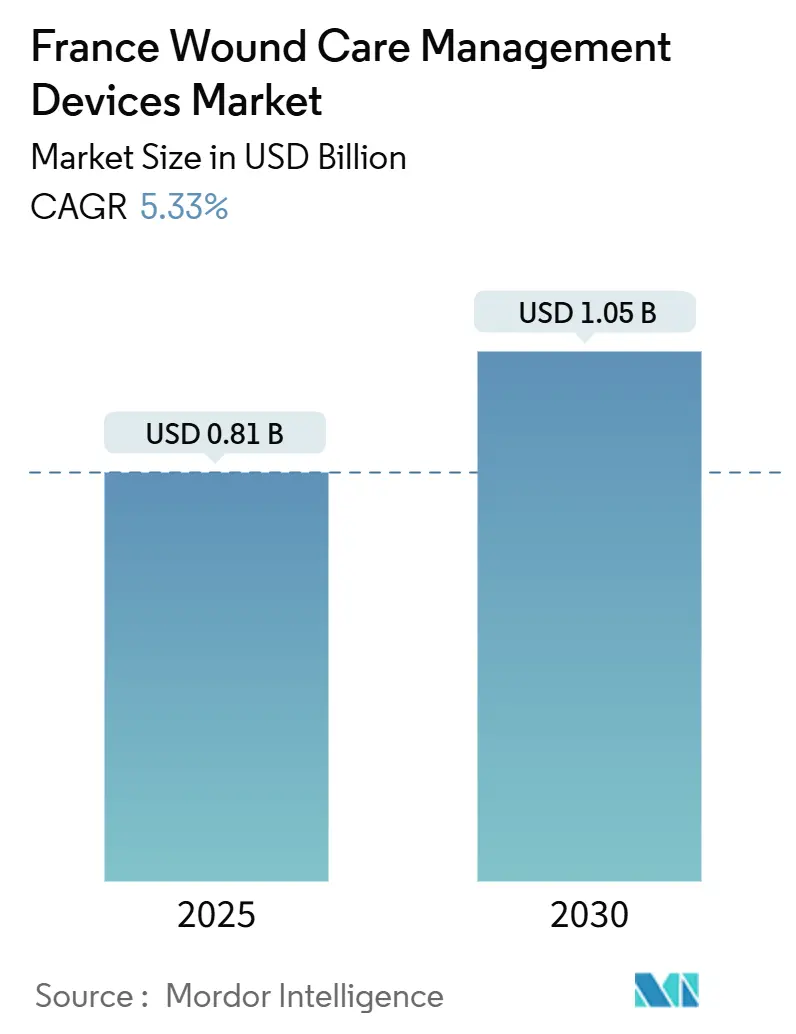

| حجم السوق (2025) | 0.81 مليار دولار أمريكي |

| حجم السوق (2030) | 1.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.33% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق أجهزة إدارة العناية بالجروح في فرنسا بواسطة Mordor Intelligence

يقف سوق أجهزة إدارة العناية بالجروح في فرنسا عند 0.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.05 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.33%. يستمر التوسع رغم عجز المستشفيات العامة البالغ 2.4 مليار يورو الذي أثر على الحسابات الصحية الوطنية في عام 2023. يرتكز النمو على إطار عمل الاستشفاء في المنزل في البلاد، والذي يسدد تكاليف العلاج بالضغط السلبي للجروح (NPWT) المقدم في المنزل ويدمج التطبيب عن بُعد في مسارات الرعاية المعيارية. يؤدي ارتفاع انتشار الأمراض المزمنة، خاصة 4 ملايين مقيم مصابون بداء السكري من النوع 2، إلى تكثيف الطلب على الضمادات المتقدمة التي تقصر أوقات الشفاء. كما ترفع الأحجام الجراحية مبيعات الوحدات لأجهزة إغلاق الجروح حيث تصل إجراءات التفريغ في نفس اليوم إلى 37.7% من الإنتاج الجراحي الوطني. في الوقت نفسه، تدعم منصات الذكاء الاصطناعي الآن أكثر من 600,000 تقييم جرح شهرياً، مما يشير إلى التبني الرقمي السريع في البيئات السريرية [1]Luc Teot, Negative Pressure Wound Therapy An update for clinicians and outpatient care givers,

Journal of Wound Management, journals.cambridgemedia.com.au.

النقاط الرئيسية للتقرير

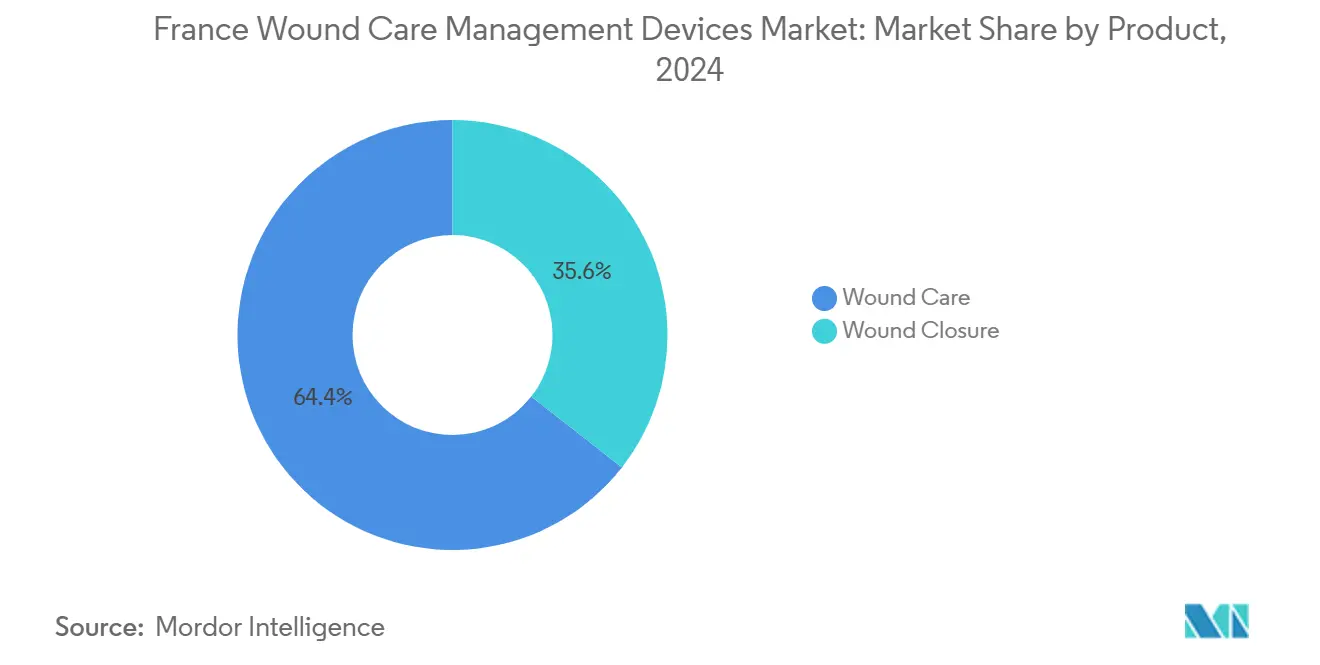

- حسب فئة المنتج، تصدرت منتجات العناية بالجروح بحصة إيرادات قدرها 64.44% في عام 2024، بينما سجلت منتجات إغلاق الجروح أعلى معدل نمو سنوي مركب متوقع عند 5.95% حتى عام 2030.

- حسب نوع الجرح، استحوذت الجروح المزمنة على حصة 59.21% من حجم سوق أجهزة إدارة العناية بالجروح في فرنسا في عام 2024، بينما تتقدم الجروح الحادة بمعدل نمو سنوي مركب قدره 5.91% إلى عام 2030.

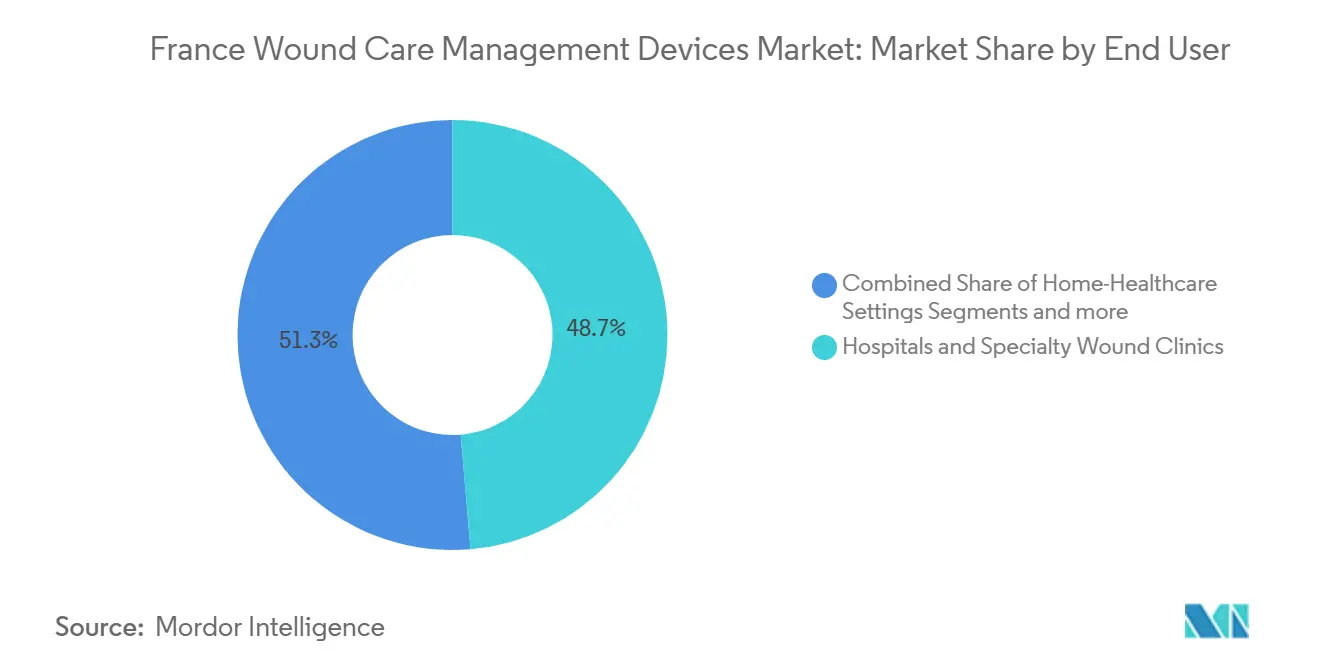

- حسب المستخدم النهائي، احتلت المستشفيات وعيادات الجروح المتخصصة 48.67% من حصة سوق أجهزة إدارة العناية بالجروح في فرنسا في عام 2024، بينما من المتوقع أن تتوسع الرعاية الصحية المنزلية بمعدل نمو سنوي مركب قدره 6.08% حتى عام 2030.

- حسب قناة التوزيع، هيمنت المشتريات المؤسسية على حصة 66.29% من حجم سوق أجهزة إدارة العناية بالجروح في فرنسا في عام 2024، بينما من المقرر أن تنمو قنوات البيع بالتجزئة وبدون وصفة طبية بمعدل نمو سنوي مركب قدره 6.19% خلال نفس الفترة.

اتجاهات ورؤى سوق أجهزة إدارة العناية بالجروح في فرنسا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد حالات الجروح المزمنة والقرح السكرية | +1.8% | المراكز الحضرية ذات الشيخوخة السكانية | متوسط الأجل (2-4 سنوات) |

| ارتفاع عدد السكان المسنين | +1.2% | المناطق الريفية وشبه الحضرية | طويل الأجل (≥ 4 سنوات) |

| زيادة في الإجراءات الجراحية | +0.9% | وطني | قصير الأجل (≤ 2 سنة) |

| التطورات التقنية في الضمادات المتقدمة والعلاج بالضغط السلبي | +0.8% | المناطق الحضرية الكبرى | متوسط الأجل (2-4 سنوات) |

| توسيع العلاج بالضغط السلبي المسدد من الاستشفاء في المنزل | +0.6% | على مستوى البلاد | قصير الأجل (≤ 2 سنة) |

| منصات رعاية الجروح عن بُعد المعتمدة من الوكالات الإقليمية للصحة | +0.4% | المناطق غير المخدومة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد حالات الجروح المزمنة والقرح السكرية

تبلغ فرنسا عن أكثر من 4 ملايين مريض بداء السكري من النوع 2، مما يعرض مجموعة كبيرة لخطر قرحة القدم التي تتراوح بين 19% و34% خلال حياتهم. تصل متوسط تكاليف العلاج الشهرية إلى 697 يورو للرعاية الخارجية و1,556 يورو للإدارة في المستشفى، مما يخلق حوافز قوية لاعتماد الضمادات النشطة بيولوجياً التي تمنع المضاعفات. تدفع الحالات الطارئة السريرية المستشفيات إلى نشر منصات التصوير المدعومة بالذكاء الاصطناعي التي توجه التدخل المبكر؛ تقوم أداة Swift Medical وحدها بمعالجة أكثر من 600,000 تقييم كل شهر. لذلك تنتقل الضمادات الذكية المستجيبة للجلوكوز وأنظمة العلاج بالضغط السلبي أحادية الاستخدام بسرعة من الاختبار التجريبي إلى الممارسة الروتينية، مما يضع سوق أجهزة إدارة العناية بالجروح في فرنسا لنمو مستدام في الحجم.

ارتفاع عدد السكان المسنين

سيشكل كبار السن 30% من سكان البلاد بحلول عام 2050، مما يرفع انتشار الأمراض المصاحبة التي تبطئ إصلاح الأنسجة. يؤثر مرض الشريان المحيطي الآن على 11.2% من مرضى السكري من النوع 2 الفرنسيين، مما يضيف تعقيداً لإدارة القرحة [2]Aliyanet Isamara Porcayo Ascencio, Prevalence of Peripheral Arterial Disease and Principal Associated Risk Factors in Patients with Type 2 Diabetes Mellitus: The IDON-Peripheral Arterial Disease Study,

MDPI, mdpi.com. يستجيب صانعو السياسات ببرامج منع التبعية والتمويل للرعاية المنزلية، والتي تتماشى مع تسديد الاستشفاء في المنزل للعلاج المتقدم بالضغط السلبي. حسنت المتابعة عن بُعد عبر شبكة CICAT 75% من الجروح المزمنة مع تقليل دخول المستشفى بنسبة 72%، مما يؤكد صحة نماذج التدخل عن بُعد. لذلك يركز صانعو الأجهزة على بيئة العمل والاتصال لتلبية احتياجات المستخدمين المسنين في البيئات غير السريرية.

زيادة في الإجراءات الجراحية

تمثل جراحة اليوم الواحد الآن 37.7% من العمليات الفرنسية، وهو إنجاز يوسع القاعدة القابلة للمعالجة لمنتجات الإغلاق المتقدمة المصممة للتفريغ السريع. تبحث المستشفيات عن بدائل الخيوط التي تحد من خطر العدوى وتمكن التحريك المبكر، خاصة حيث تسارع إنفاق الإمدادات الطبية لعام 2023 بنسبة 6.6% وسط تضخم تكاليف الموظفين. تدعم التقنيات الموجهة بالصور وتدفقات العمل الروبوتية أيضاً الشفاء الأسرع عند إقرانها بالضمادات الماصة القائمة على السيليكون التي تدير الإفرازات أثناء الشفاء الخارجي [3]Adel Razek, From Open, Laparoscopic, or Computerized Surgical Interventions to the Prospects of Image-Guided Involvement,

MDPI, mdpi.com. تعزز هذه الديناميكيات النمو المتميز لسوق أجهزة إدارة العناية بالجروح في فرنسا.

التطورات التقنية في الضمادات المتقدمة والعلاج بالضغط السلبي

تنقل ضمادات جسيمات أكسيد السيريوم النانوية والضمادات المتصلة بالذكاء الاصطناعي واللفائف الكهربائية ذاتية الطاقة العناية بالجروح من الغطاء السلبي إلى العلاج النشط. تُظهر منصة iCares من Caltech مراقبة العلامات الحيوية في الوقت الفعلي التي تخصص بروتوكولات العلاج. تكتسب أجهزة العلاج بالضغط السلبي أحادية الاستخدام قبولاً تحت تسديد الرعاية المنزلية في فرنسا، مما يقلل زيارات العيادة مع الحفاظ على سلامة الضغط السلبي. وبالتالي يدعم تقارب التكنولوجيا مكاسب تدريجية في كل من معدلات الشفاء والكفاءة في التكلفة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لمنتجات العناية المتقدمة بالجروح | -0.7% | المناطق الريفية وغير المخدومة | قصير الأجل (≤ 2 سنة) |

| سقوف التسديد الصارمة | -0.5% | على مستوى البلاد | متوسط الأجل (2-4 سنوات) |

| نقص ممرضات العناية بالجروح المتخصصات | -0.4% | الريف الفرنسي | متوسط الأجل (2-4 سنوات) |

| قواعد التصميم البيئي والبلاستيك أحادي الاستخدام | -0.3% | وطني | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لمنتجات العناية المتقدمة بالجروح

سجلت المستشفيات العامة عجزاً قدره 2.4 مليار يورو في عام 2023، مما دفع مديري المشتريات إلى فحص المنتجات المتميزة دقيقاً رغم مزاياها السريرية. تحمل الضمادات المدعومة بالذكاء الاصطناعي واللفائف الكهربائية الحيوية بطاقات أسعار تضغط على الميزانيات، خاصة في الوحدات الريفية حيث تواجه 27% من أسرة العناية المركزة بالفعل إغلاقاً متقطعاً بسبب نقص الموظفين. لذلك تتمحور استراتيجيات الموردين نحو عقود قائمة على القيمة وبدائل مضادة للميكروبات منخفضة الفضة أو هيدروكسيد المغنيسيوم التي تحمي الهوامش مع تخفيف حواجز التكلفة المسبقة.

سقوف التسديد الصارمة

يتوقع قانون تمويل الضمان الاجتماعي لعام 2025 سقوف مساهمة Z أكثر صرامة للأجهزة الطبية، مما يعكس خفضاً بنسبة 25% طُبق مؤخراً على الغرسات العظمية. منذ عام 2013، قلصت تخفيضات التعريفة أسعار الأطراف الاصطناعية الكاملة للورك بنسبة 17%، وهو سابقة تشير إلى ضغط مشابه على ضمادات الجروح. يطبق المصنعون الآن ملفات أدلة العالم الحقيقي في ملخصات التسعير لتبرير تموضع متميز وحماية الحجم في سوق أجهزة إدارة العناية بالجروح في فرنسا.

تحليل القطاعات

حسب المنتج: هيمنة العناية بالجروح تقود الابتكار

مثلت منتجات العناية بالجروح 64.44% من إيرادات عام 2024، مما يعكس دورها الذي لا غنى عنه عبر الحالات الحادة والمزمنة الفرنسية. تتيح هذه الهيمنة لسوق أجهزة إدارة العناية بالجروح في فرنسا توسيع نطاق الضمادات الذكية التي تدمج أجهزة استشعار الحموضة والقنوات المجهرية والجسيمات النانوية المضادة للميكروبات دون إزاحة تنسيقات الشاش المجربة والمختبرة. توسع Smith+Nephew وPaul Hartmann محافظ السيليكون فائق الامتصاص، بينما تقدم شركات متوسطة محلية مجموعات العلاج بالضغط السلبي أحادية الاستخدام التي تزاوج بين سهولة التطبيق وتسديد الاستشفاء في المنزل. في المقابل، تسجل أجهزة إغلاق الجروح معدل نمو سنوي مركب نشط قدره 5.95% إلى عام 2030، مدفوعة بالجراحة الخارجية ومنصات الخياطة الروبوتية التي تتطلب دبابيس قابلة للامتصاص الحيوي ولواصق الجلد. رغم أن العوامل الموضعية والمستحضرات البيولوجية تحتل حصصاً أصغر، فإن البحث في المواد الهلامية المحملة بالبروبيوتيك مثل ILP100-Topical يشير إلى مزيد من التنويع في المستقبل. تربط منصات التشخيص عن بُعد الآن اختيار الضمادة بنظام تقييم الجروح بالتعلم الآلي، مما يرفع كلاً من قيمة الوحدة واللزوجة بين مشتري المستشفيات.

من المتوقع أن يرتفع حجم سوق أجهزة إدارة العناية بالجروح في فرنسا المرتبط بمنتجات العناية بالجروح بثبات حيث تؤمن التركيبات النشطة بيولوجياً الجديدة مسارات تصريح تنظيمي أسرع. تتسع الخنادق التنافسية حيث تدمج الشركات الماسحات المرتبطة بالسحابة في حزم المنتجات، مما يعطي الأطباء إرشادات في نقطة الرعاية ويعطي الشركات حلقات بيانات أغنى تدعم إطلاقات الجيل القادم. تبقى الهوامش قوية لأن تغييرات الضمادة المتكررة تؤمن مبيعات متكررة، بينما تمدد مستهلكات العلاج بالضغط السلبي إيرادات دورة الحياة حول مضخة دائمة. نتيجة لذلك، يستهدف الموردون الرئيسيون مساري نمو مزدوجين: المواد الذكية العالية للمستشفيات العالية المستوى وابتكارات الشاش الحساسة للتكلفة لبيئات الرعاية الريفية قليلة الموظفين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الجرح: الجروح المزمنة تشكل تعقيد السوق

استحوذت الجروح المزمنة على 59.21% من الإيرادات في عام 2024، مما يؤكد العبء الذي تضعه قرح القدم السكرية وقرح الضغط على دافعي التكاليف الفرنسيين. يعتمد هذا القطاع على العلاجات المخصصة مثل اللفائف الكهروعلاجية وضمادات نشر الأكسجين التي تجدد الأنسجة في الأطراف المصابة بنقص الأكسجين. تُدافع حصة سوق أجهزة إدارة العناية بالجروح في فرنسا المرتبطة بالجروح المزمنة بواسطة البروتوكولات السريرية التي تفرض منتجات متطورة بعد فشل تدابير الخط الأول. غالباً ما يتأثر اختيار الجهاز بدرجات التصوير بالذكاء الاصطناعي التي تطبق مستوى الإفرازات والحمل الميكروبي، مما يوجه الواصفين نحو الرغوات المتقدمة أو طبقات الطحالب المضادة للميكروبات. تعزز حزم التسديد الجديدة للعلاج بالضغط السلبي في الاستشفاء المنزلي المبيعات بدعم الإدارة في المنزل للقرح التي كانت تتطلب في السابق إقامات طويلة للمرضى الداخليين.

الجروح الحادة، رغم كونها أصغر، تظهر معدل نمو سنوي مركب قدره 5.91% حتى عام 2030 حيث ترتفع أحجام جراحة اليوم الواحد. هنا، تهيمن ضمادات الأفلام ولواصق السيانواكريلات لكنها تفسح المجال بسرعة لمصفوفات الألياف المائية الماصة المصممة لملفات الشق الروبوتي والمنظاري. تقدم حالات الحروق والصدمات الطلب على ضمادات الهيدروجيل مع أجهزة استشعار درجة الحرارة المدمجة التي تنبه الأطباء لخطر العدوى. يستفيد أيضاً حجم سوق أجهزة إدارة العناية بالجروح في فرنسا للجروح الحادة من عقود المشتريات العسكرية التي تختبر الابتكارات في البيئات القاسية قبل الطرح المدني. بشكل جماعي، تنتج هذه الديناميكيات توقعات طلب متوازنة حيث يدعم تعقيد الحالات المزمنة أحجام خط الأساس بينما يضيف التوسع الحاد نمواً تدريجياً.

حسب المستخدم النهائي: بيئات الرعاية الصحية المنزلية تسرع النمو

احتفظت المستشفيات والعيادات المتخصصة بحصة 48.67% في عام 2024 حيث تدير المراكز العالية القرح الشديدة ومواقع الطعم وشقوق الأورام المعقدة. يتيح توحيد المشتريات لهذه المشترين التفاوض على خصومات الحجم ولكن أيضاً اعتماد الضمادات الذكية المتميزة عندما تثبت النماذج الاقتصادية قصر مدة الإقامة. تدفع سعة الجناح المُجهدة ونقص 300 مكافئ طبيب بدوام كامل الإداريين إلى تفريغ الحالات منخفضة المخاطر مبكراً، مما يزيد الاعتماد على الفحوصات الافتراضية التي تدعم التزام الضمادة.

الرعاية الصحية المنزلية، التي تتوسع بمعدل نمو سنوي مركب قدره 6.08%، تعكس نضج الاستشفاء في المنزل. يصل المرضى إلى مجموعات العلاج بالضغط السلبي أحادية الاستخدام والضمادات المدعومة بالبلوتوث التي تنقل صور منطقة الجرح إلى الممرضات عن بُعد. ينمو حجم سوق أجهزة إدارة العناية بالجروح في فرنسا المرتبط بالبيئات المنزلية ليس فقط على الديموغرافيات المتشيخة ولكن أيضاً على طموح السياسة لتحويل 5% من إنفاق المرضى الداخليين إلى الرعاية المنزلية بحلول عام 2030. يقوم الموردون الآن بتصميم التعبئة مع الصيادلة ووكالات الرعاية المنزلية، مما يضمن سهولة التطبيق من قبل مقدمي الرعاية غير الرسميين مع تلبية قواعد التتبع. تقدم الشركات الناشئة نماذج اشتراك تربط الضمادات والمطهرات وفرز الممرضات الافتراضي، مما يرسخ نظاماً بيئياً مختلطاً يمتد عبر نقاط الاتصال السريرية والتجزئة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الشراء: قنوات البيع بالتجزئة تكتسب زخماً

هيمنت المشتريات المؤسسية على حصة 66.29% في عام 2024، مستفيدة من عقود الشراء بالجملة ووضوح المناقصات العامة. تؤمن الاتفاقيات الإطارية عادة طبقات الحجم التي تضمن طلب أدنى للضمادات السلعية مع ترك مساحة لتجربة منتجات جديدة مبتكرة. ومع ذلك، تضغط سقوف التسديد الأكثر صرامة تحت قانون تمويل الضمان الاجتماعي المشترين لإجراء تدقيق قيمة مقابل المال، مما يدفع الموردين إلى تضمين لوحات معلومات النتائج التي تربط تكلفة الضمادة بالبتر المتجنب.

تحقق قنوات البيع بالتجزئة وبدون وصفة طبية معدل نمو سنوي مركب قدره 6.19% حيث يتولى المستهلكون دوراً أكبر في الإدارة الوقائية للقرحة. تخزن الصيدليات وسائد الألياف المائية المتغيرة اللون التي تشير إلى العدوى والمواد الهلامية المُعبأة برموز QR تربط بمقاطع فيديو تعليمية. يتسارع اعتماد التجارة الإلكترونية بين كبار السن غير المتنقلين الذين يتلقون توصيل مجموعات الاستبدال إلى باب المنزل تحت اشتراكات معتمدة من الصيدلي. يمكن التكامل الرقمي الموردين من جمع بيانات استخدام العالم الحقيقي مجهولة الهوية، وهو مطلب للمشاركة في المناقصات المستقبلية. لذلك ترتفع حصة سوق أجهزة إدارة العناية بالجروح في فرنسا التي تلتقطها البيع بالتجزئة بثبات حتى مع احتفاظ الطرق المؤسسية بالهيمنة العددية.

التحليل الجغرافي

تهيمن باريس وليون ومرسيليا على التبني المبكر لأن المستشفيات العالية تتجمع في هذه المدن الكبرى، مما يخلق شبكات كثيفة من متخصصي العناية بالجروح الذين يجربون الضمادات الذكية في مجموعات محكومة. لذلك يتفوق حجم سوق أجهزة إدارة العناية بالجروح في فرنسا المرتبط بالمراكز الحضرية الكبرى على المتوسطات الوطنية حيث تنشر مراكز التعليم أدلة محكمة النظراء تسرع قرارات التسديد. تدمج الوكالات الصحية الإقليمية هذه النتائج في منصات الخبرة عن بُعد، مما يتيح للأطباء الريفيين تحميل الصور للمراجعة المتخصصة خلال 24 ساعة.

في المقاطعات الغربية والوسطى حيث شيخوخة السكان هي الأكثر حدة، يميل الطلب نحو مضخات العلاج بالضغط السلبي المتوافقة مع المنزل وضمادات الألياف المائية طويلة الارتداء التي تمدد فترات التغيير إلى مرتين أسبوعياً. اختراق الطب عن بُعد ضروري لأن متوسط وقت الانتظار لاستشارات الأمراض الجلدية أو جراحة الأوعية الدموية يتجاوز 42 يوماً في مقاطعات معينة. تقلص البروتوكولات عن بُعد، المعتمدة من CICAT، السفر للمرضى الضعفاء وتخفف الضغط على الأجنحة قليلة الموظفين.

تضيف الأراضي ما وراء البحار خطوط نمو متخصصة مدفوعة بأنماط قرحة المناخ الاستوائي والعرض المحدود للمتخصصين. يصمم المصنعون مجموعات برغوات عالية الامتصاص وحواجز مضادة للميكروبات تقاوم الرطوبة. تتفاوض وكالات المشتريات العامة على اتفاقيات إمداد متعددة السنوات، وتقدم يقين الحجم مقابل برامج التعليم التي تبني الكفاءات التمريضية المحلية. بشكل جماعي، تنوع هذه الفروق الجغرافية استراتيجيات القنوات مع الحفاظ على ارتفاع وطني متماسك لسوق أجهزة إدارة العناية بالجروح في فرنسا.

المشهد التنافسي

يبقى السوق مجزأً بشكل معتدل، مما يترك مساحة للمتحدين المبتكرين. حققت Smith+Nephew نمواً أساسياً بنسبة 3.8% في امتياز إدارة الجروح المتقدمة خلال الربع الأول من عام 2025، مدفوعة بمبيعات الرغوات وأنظمة العلاج بالضغط السلبي. أبلغت Paul Hartmann عن إيرادات العناية بالجروح بقيمة 608.9 مليون يورو في عام 2024، بزيادة 4.4% على أحجام الضمادات السيليكونية القوية. تستفيد البطلة المحلية Urgo Medical من التصنيع الفرنسي لتقصير أوقات التسليم والتنقل في امتثال التصميم البيئي، مع إعادة استثمار الوفورات في البحث والتطوير للضمادات الذكية.

تشكل التحالفات الاستراتيجية خرائط طريق المنتجات. استحوذت Healiva على أصول العلاج الخلوي من Smith+Nephew، مستهدفة تجديد القرحة المزمنة وفتح تدفقات إيرادات الترخيص عبر أوروبا. توفر الشركات الناشئة المحتضنة داخل مركز الصحة الرقمية في باريس طبقات تحليل الذكاء الاصطناعي التي تدمجها شركات صناعة الأجهزة الراسخة في العروض المجمعة. تدفع أيضاً مهام الحوكمة البيئية والاجتماعية والحوكمة التمييز؛ قدمت Mölnlycke ستائر بلاستيكية حيوية تقلل انبعاثات الكربون بنسبة 40% نسبة إلى نظرائها البترولية، مما يعزز درجة المناقصة على أسس الاستدامة.

تزداد الكثافة التنافسية مع تشديد سقوف التسديد. تتنوع الشركات بعقود قائمة على النتائج، مشاركة المخاطر المالية إذا تجاوزت جداول إغلاق الجروح البروتوكول. يضغط المستثمرون النشطاء على الشركات الكبيرة لرفع هوامش التشغيل، مما يدفع إعادة هيكلة المحافظ والتصفيات المستهدفة للعلامات التجارية غير الأساسية. وبالتالي يوازن سوق أجهزة إدارة العناية بالجروح في فرنسا مزايا النطاق التراثي مع مسارات الابتكار سريعة الحركة.

رواد صناعة أجهزة إدارة العناية بالجروح في فرنسا

ConvaTec Group PLC

Medtronic PLC

Smith & Nephew plc

Solventum

Coloplast

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: عرضت In Situ ضمادة حيوية ثلاثية الأبعاد للجروح المزمنة والحروق الشديدة في معرض VivaTech في باريس.

- أبريل 2025: أكدت Convatec إطلاق أولي في فرنسا لـ ConvaNiox، علاج مضاد للميكروبات بأكسيد النيتريك لقرح القدم السكرية، قبل الطرح الكامل في عام 2026.

- أبريل 2024: جمعت الشركة الناشئة الفرنسية Pixacare 3 ملايين يورو لتوسيع تطبيق مراقبة الجروح القائم على الهاتف الذكي.

نطاق تقرير سوق أجهزة إدارة العناية بالجروح في فرنسا

تُستخدم منتجات العناية بالجروح تحديداً من قبل المهنيين لتوفير تأثير علاجي، مما يدعم شفاء الجروح. تُستخدم منتجات إدارة الجروح للإصابات الطفيفة وتعالج المشاكل الخطيرة، مثل الجروح المزمنة والمعقدة مثل الحروق. يتم تقسيم السوق الفرنسي لإدارة الجروح حسب المنتج (العناية بالجروح وإغلاق الجروح) ونوع الجرح (الجرح المزمن والجرح الحاد). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | ||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح | |

| أنظمة الأكسجين والضغط العالي | ||

| أجهزة التحفيز الكهربائي | ||

| أجهزة العناية بالجروح الأخرى | ||

| العوامل الموضعية | ||

| منتجات العناية بالجروح الأخرى | ||

| إغلاق الجروح | الخيوط الجراحية | |

| الدبابيس الجراحية | ||

| لواصق الأنسجة، الشرائط، المواد المانعة للتسرب واللواصق | ||

| الجروح المزمنة | قرحة القدم السكرية |

| قرحة الضغط | |

| قرحة الساق الوريدية | |

| الجروح المزمنة الأخرى | |

| الجروح الحادة | الجروح الجراحية/الصدمية |

| الحروق | |

| الجروح الحادة الأخرى |

| المستشفيات وعيادات الجروح المتخصصة |

| مرافق الرعاية طويلة الأجل |

| بيئات الرعاية الصحية المنزلية |

| المشتريات المؤسسية |

| قناة البيع بالتجزئة / بدون وصفة طبية |

| حسب المنتج | العناية بالجروح | الضمادات | ضمادات الشاش والشريط التقليدية |

| الضمادات المتقدمة | |||

| أجهزة العناية بالجروح | العلاج بالضغط السلبي للجروح | ||

| أنظمة الأكسجين والضغط العالي | |||

| أجهزة التحفيز الكهربائي | |||

| أجهزة العناية بالجروح الأخرى | |||

| العوامل الموضعية | |||

| منتجات العناية بالجروح الأخرى | |||

| إغلاق الجروح | الخيوط الجراحية | ||

| الدبابيس الجراحية | |||

| لواصق الأنسجة، الشرائط، المواد المانعة للتسرب واللواصق | |||

| حسب نوع الجرح | الجروح المزمنة | قرحة القدم السكرية | |

| قرحة الضغط | |||

| قرحة الساق الوريدية | |||

| الجروح المزمنة الأخرى | |||

| الجروح الحادة | الجروح الجراحية/الصدمية | ||

| الحروق | |||

| الجروح الحادة الأخرى | |||

| حسب المستخدم النهائي | المستشفيات وعيادات الجروح المتخصصة | ||

| مرافق الرعاية طويلة الأجل | |||

| بيئات الرعاية الصحية المنزلية | |||

| حسب طريقة الشراء | المشتريات المؤسسية | ||

| قناة البيع بالتجزئة / بدون وصفة طبية | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق أجهزة إدارة العناية بالجروح في فرنسا؟

تُقدر قيمة السوق بـ 0.81 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق المتوقعة؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 5.33%، ليصل إلى 1.05 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تحتل أكبر حصة سوقية؟

تصدرت منتجات العناية بالجروح بحصة 64.44% في عام 2024.

لماذا تنمو بيئات الرعاية الصحية المنزلية بسرعة؟

تسديد الاستشفاء في المنزل للعلاج بالضغط السلبي في المنزل وتفضيل المرضى للشيخوخة في المكان يدفعان معدل نمو سنوي مركب قدره 6.08% في الاستخدام المنزلي.

ما دور التكنولوجيا في توسيع السوق؟

التصوير المدعوم بالذكاء الاصطناعي والضمادات الذكية تقصر أوقات الشفاء وتقلل إعادة الدخول، مما يدعم اعتماداً أوسع عبر بيئات الرعاية.

كيف تؤثر سياسات التسديد على تسعير الأجهزة؟

معدلات السقف الصارمة تحت قانون تمويل الضمان الاجتماعي لعام 2025 تضغط على المصنعين لإثبات القيمة ومتابعة عقود قائمة على النتائج.

آخر تحديث للصفحة في: