حجم ومشاركة سوق مستلزمات المستشفيات في إسبانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

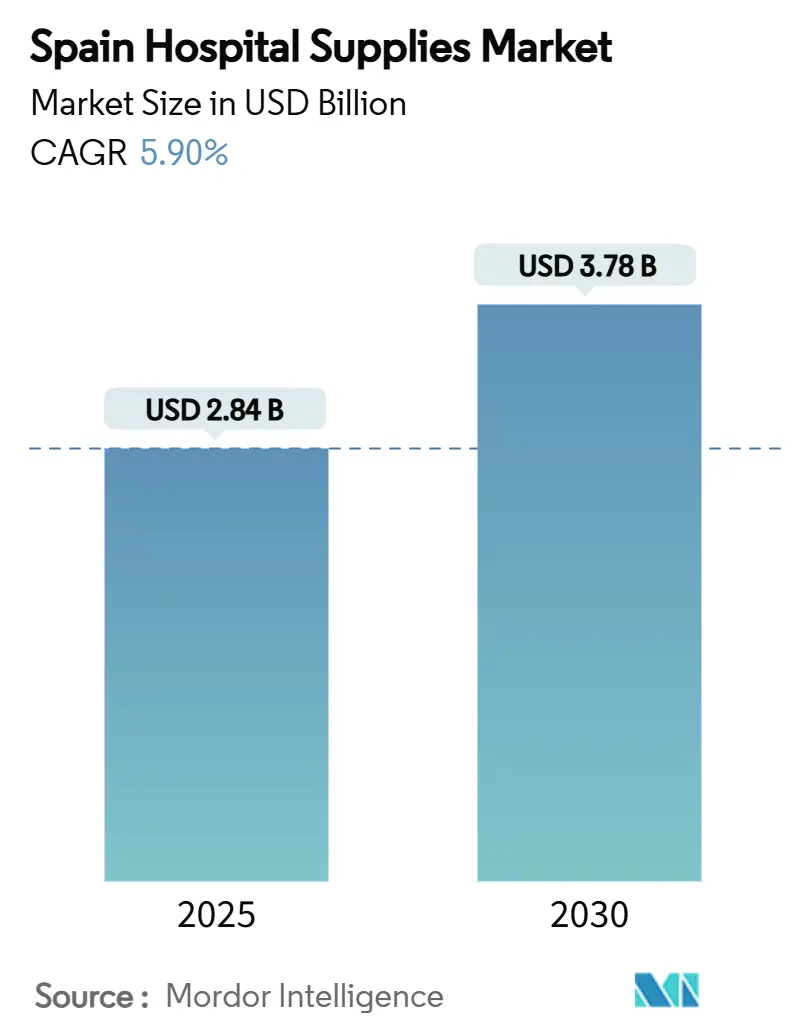

| حجم السوق (2025) | 2.84 مليار دولار أمريكي |

| حجم السوق (2030) | 3.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.90% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مستلزمات المستشفيات في إسبانيا من قبل Mordor Intelligence

وصل حجم سوق مستلزمات المستشفيات في إسبانيا إلى 2.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 3.78 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 5.90% خلال الفترة. تدعم الأسس القوية للقطاع العام في إسبانيا، إلى جانب استثمارات التعافي والمرونة المستهدفة، هذا المسار المستمر حتى عندما تُظهر أنظمة الرعاية الصحية الأوروبية الأخرى تقلبات أكبر. ارتفاع متوسط العمر المتوقع، والتوسع الحاد في قطاع السكان الذين تبلغ أعمارهم 90 عاماً فأكثر، ومعايير منع العدوى الأكثر صرامة تعزز دورات تجديد المعدات، بينما تسرع ولايات المشتريات الرقمية من تلبية الطلبات. تتنافس الشركات المتعددة الجنسيات العالمية والمتخصصون المحليون على القيمة ودعم الامتثال واللوجستيات السريعة، مما يخلق مجالاً تنافسياً متوازناً لكن ديناميكياً. يؤدي التنسيق المستمر للاتحاد الأوروبي من خلال لائحة الأجهزة الطبية (MDR) ومساحة البيانات الصحية الأوروبية إلى قيادة فوائد التوحيد المعياري وتكاليف الامتثال الإضافية.

النقاط الرئيسية للتقرير

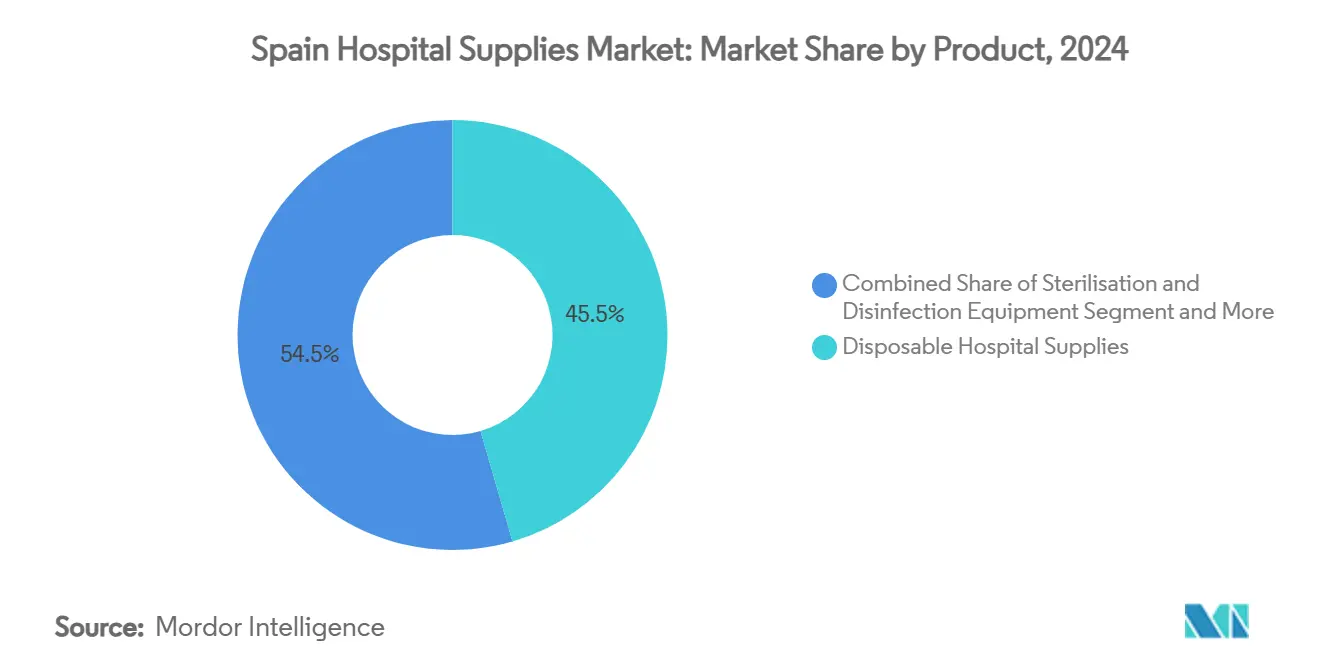

- حسب المنتج، احتلت مستلزمات المستشفيات القابلة للتصرف 45.51% من حصة سوق مستلزمات المستشفيات في إسبانيا في عام 2024؛ من المتوقع أن تسجل معدات التعقيم والتطهير أسرع معدل نمو سنوي مركب بنسبة 7.65% حتى عام 2030.

- حسب مرفق المستخدم النهائي، سيطرت المستشفيات العامة على 62.53% من حجم سوق مستلزمات المستشفيات في إسبانيا في عام 2024، بينما تتوسع المستشفيات الخاصة بأسرع معدل بنسبة 6.85% معدل نمو سنوي مركب حتى عام 2030.

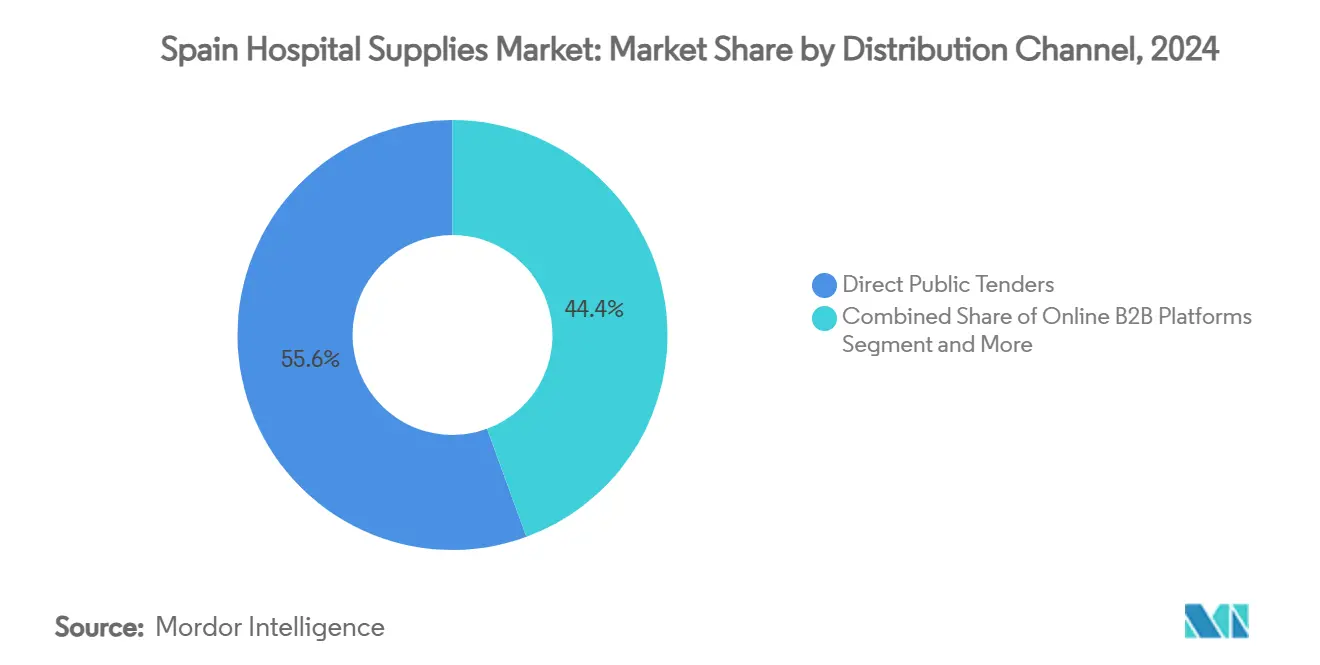

- حسب قناة التوزيع، احتفظت المناقصات العامة المباشرة بحصة 55.62% في عام 2024؛ من المقرر أن تنمو منصات الأعمال إلى الأعمال الإلكترونية بمعدل نمو سنوي مركب قدره 9.85% على خلفية تشريعات الفواتير الإلكترونية الإجبارية.

اتجاهات ورؤى سوق مستلزمات المستشفيات في إسبانيا

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حدوث الأمراض المعدية والمزمنة | +1.2% | وطني، المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| تزايد الوعي بالعدوى المكتسبة في المستشفيات | +0.8% | وطني، مرافق الرعاية الحادة | قصير المدى (≤ 2 سنة) |

| الشيخوخة السريعة للسكان الإسبان | +1.5% | وطني، الوزن الريفي | طويل المدى (≥ 4 سنوات) |

| المشتريات العامة الرقمية تسرع التلبية | +0.6% | وطني، الحكومات الإقليمية | متوسط المدى (2-4 سنوات) |

| أموال صندوق التعافي والمرونة الأوروبي تحدث البنية التحتية للمستشفيات | +0.9% | وطني، المناطق المحرومة من الخدمات | قصير المدى (≤ 2 سنة) |

| توسعات القدرة المحلية للبلاستيك أحادي الاستخدام | +0.4% | كاتالونيا وفالنسيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حدوث الأمراض المعدية والمزمنة

تُظهر بيانات المراقبة أن 7.1% من مرضى المستشفيات في الاتحاد الأوروبي يتعرضون لعدوى مرتبطة بالرعاية الصحية، مع تصدر الحالات التنفسية[1]المركز الأوروبي للوقاية من الأمراض ومكافحتها، "العدوى المرتبطة بالرعاية الصحية،" ecdc.europa.eu. يضمن نظام الصحة الشامل في إسبانيا العلاج لهذه الحالات، مما يترجم إلى مشتريات بالجملة يمكن التنبؤ بها من مجموعات التشخيص والمواد الاستهلاكية المعقمة وأجهزة دعم التنفس. وسع قانون الرعاية الصحية الشاملة لعام 2024 التغطية لتشمل المقيمين المؤقتين وطالبي اللجوء، مما وسع مجموعة المستفيدين. مع دمج المستشفيات لمسارات الرعاية المزمنة ومكافحة العدوى، يستفيد الموردون من المناقصات المجمعة التي تجمع بين المواد الاستهلاكية ووحدات التعقيم الآلية، بينما تدعم الأجهزة المزودة بالتحليلات إدارة الأمراض الطولية عبر إعدادات المرضى الداخليين والخارجيين.

تزايد الوعي بالعدوى المكتسبة في المستشفيات

يقدر بحدوث 3.5 مليون حالة عدوى مكتسبة في المستشفيات وأكثر من 90,000 حالة وفاة مرتبطة بها سنوياً عبر الاتحاد الأوروبي، يمكن منع ما يصل إلى نصفها من خلال ممارسات مكافحة العدوى الأقوى. تستجيب المستشفيات الإسبانية من خلال تفضيل الأجهزة أحادية الاستخدام المعتمدة بعلامة CE وأنظمة التعقيم القابلة للتتبع التي تمتثل لقواعد مراقبة ما بعد السوق للائحة الأجهزة الطبية. تشير مواصفات المناقصات بشكل متزايد إلى الأسطح المضادة للميكروبات وحلول النقل المغلقة للأدوية، مما يكافئ البائعين الذين يصدقون على التصنيع في الغرف النظيفة المتوافقة مع ISO. مع قيام فرق المشتريات بتقدير تكلفة احتواء تفشي المرض مقابل أقساط المنتجات المقدمة، تكتسب محافظ مكافحة العدوى وزناً استراتيجياً.

الشيخوخة السريعة للسكان الإسبان

وصل المواطنون الذين تزيد أعمارهم عن 90 عاماً إلى 608,321 بحلول عام 2023، بزيادة 58.29% في عقد واحد. تثير الشيخوخة طلباً ثابتاً على ضمادات إدارة الجروح ومساعدات الحركة والأجهزة القابلة للزرع. يتوقع البنك المركزي الأوروبي أن ترتفع التكاليف المالية المرتبطة بالشيخوخة في إسبانيا بـ 7 نقاط مئوية من الناتج المحلي الإجمالي بحلول عام 2070، وهي الأعلى في منطقة اليورو. لذلك يجب على المستشفيات تحديث الأجنحة لرعاية كبار السن، وتركيب أسرة منخفضة الارتفاع واعتماد المراقبة عن بُعد لتقليل حالات الإعادة إلى المستشفى، مما يخلق دورات استبدال معدات متعددة السنوات تفضل الموردين ذوي الأنظمة النمطية والقابلة للترقية.

المشتريات العامة الرقمية تسرع التلبية

يعالج مركز الفواتير الإلكترونية FACe في إسبانيا الآن أكثر من 12 مليون فاتورة سنوياً، بينما يلزم القانون 18/2022 الشركات التي تزيد إيراداتها عن 8 ملايين يورو بإصدار فواتير إلكترونية خلال عام واحد من الموافقة التنظيمية. توفر منصة التعاقد للقطاع العام إشعارات مناقصات في الوقت الفعلي، مما يقلص مهل عروض الأسعار. هذا التحول الرقمي يسرع تجديد المواد الاستهلاكية كثيرة الاستخدام، ويشجع الشركات الأصغر على تقديم عطاءات على نطاق وطني، ويدعم توقعات معدل النمو السنوي المركب البالغ 9.85% لمنصات الأعمال إلى الأعمال الإلكترونية.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الإطار التنظيمي الصارم | -0.7% | على مستوى البلاد، امتثال الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| التحول نحو خدمات الرعاية المنزلية | -0.5% | المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| تقلب تكلفة المدخلات المدفوعة بضريبة البلاستيك في الاتحاد الأوروبي | -0.3% | وطني، مواد التعبئة والتغليف | قصير المدى (≤ 2 سنة) |

| دورات مشتريات الميزانية الإقليمية المجزأة | -0.4% | 17 مجتمعاً ذاتي الحكم | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الإطار التنظيمي الصارم

تتطلب لائحة الأجهزة الطبية من الأجهزة القديمة التوافق مع معايير إدارة الجودة المحدثة بحلول مايو 2024، بينما تمتد فترات السماح الانتقالية حتى ديسمبر 2028 على أبعد تقدير. تلزم AEMPS الإسبانية أيضاً بالتسجيل داخل البلاد لجميع الأجهزة الطبية وتفرض إشعارات انقطاع التوريد تحت اللائحة (EU) 2024/1860. تواجه الشركات المصنعة الأصغر تكاليف امتثال عالية للتصنيف القائم على المخاطر وتسمية تحديد الأجهزة الفريدة وتقارير تحديث الأمان الدورية. وبالتالي، يدمج الموزعون محافظهم حول المنتجات المعتمدة بلائحة الأجهزة الطبية، مما قد يضيق من خيار العلامات التجارية ويطيل أوقات دخول السوق للشركات الصغيرة والمتوسطة المبتكرة.

التحول نحو خدمات الرعاية المنزلية

يفضل صناع السياسات والمرضى بشكل متزايد إدارة الأمراض المزمنة في المنزل لتخفيف نقص أسرة المستشفيات. تُظهر دراسة InCARE أن نموذج الرعاية طويلة الأمد في إسبانيا يؤكد على الاستقلالية الشخصية، مع لعب مقدمي الرعاية الأسرية دوراً حاسماً[2]مشروع InCARE، "نظام الرعاية طويلة الأمد في إسبانيا،" incare.euro.centre.org. تقلل الأموال المخصصة للصحة الإلكترونية ومشاريع المراقبة عن بُعد من أحجام إجراءات معينة داخل المستشفيات، مما يخمد الطلب على مواد استهلاكية محددة للمرضى الداخليين. يهدف الموردون الذين يسعون لتعويض هذا الاتجاه إلى تخصيص مجموعات للتسريب المنزلي ورعاية الجروح والتشخيص المحمول.

تحليل القطاع

حسب المنتج: المواد الاستهلاكية تقود أولويات مكافحة العدوى

مثلت مستلزمات المستشفيات القابلة للتصرف 45.51% من حصة سوق مستلزمات المستشفيات في إسبانيا في عام 2024، مما يعكس التأكيد المستمر على بروتوكولات الأمان أحادية الاستخدام. تستفيد معدات التعقيم والتطهير، التي تسجل معدل نمو سنوي مركب قدره 7.65% حتى عام 2030، من تزايد الوعي بالعدوى المكتسبة في المستشفيات وقواعد إمكانية التتبع للائحة الأجهزة الطبية. من المتوقع أن يتوسع حجم سوق مستلزمات المستشفيات في إسبانيا لأنظمة التعقيم بثبات مع ترقية المستشفيات إلى وحدات منخفضة الحرارة وبيروكسيد الهيدروجين التي تحمي الأجهزة الحساسة للحرارة.

تستمر معدات غرفة العمليات والأدوات التشخيصية في تلقي مخصصات الميزانية المرتبطة بمنح خطة التعافي، بينما تتطور مواصفات المحاقن والإبر بعد تنبيهات السلامة في طب العيون حول قطرات زيت السيليكون. يلتقط موردو المحاقن الدقيقة الحجم المعتمدة بعلامة CE بدون حجم متبقٍ طلبات متخصصة ولكن عالية القيمة.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب مرفق المستخدم النهائي: المستشفيات العامة ترسو الطلب

مثلت المرافق العامة 62.53% من حجم سوق مستلزمات المستشفيات في إسبانيا في عام 2024، مما يعكس الوصول الوطني للنظام الصحي الوطني الممول من الضرائب. تنص أطر المشتريات على مناقصات مفتوحة وتنافسية مع عقود توريد متعددة السنوات، مما يوفر استقرار الحجم ولكن هامش ربح أقل.

المستشفيات الخاصة، رغم كونها أصغر، من المتوقع أن تنمو سنوياً بنسبة 6.85% مع استهداف المستثمرين للرعاية المتخصصة والسياحة العلاجية. تفضل العيادات الخاصة كثيفة التكنولوجيا أجهزة التصوير المتميزة والجراحة الروبوتية واختبارات نقطة الرعاية لتمييز الخدمات، مما يوسع مجمعات الإيرادات القابلة للوصول للبائعين عالي القدرات.

حسب قناة التوزيع: التحول الرقمي يسرع

سيطرت المناقصات العامة المباشرة على 55.62% من مشتريات عام 2024، مدعومة بالاستخدام الإجباري لبوابات FACe وPLACE لتوجيه الفواتير ونشر العقود. ومع ذلك، يتحول سوق مستلزمات المستشفيات في إسبانيا بسرعة نحو الكتالوجات الإلكترونية، وستسجل منصات الأعمال إلى الأعمال الإلكترونية معدل نمو سنوي مركب قدره 9.85% حتى عام 2030 مع انتشار إنفاذ الفواتير الإلكترونية إلى الشركات التي تقل عن عتبة 8 ملايين يورو.

تجمع منظمات الشراء الجماعية الطلب للعيادات الأصغر، بينما تملأ الصيدليات التجارية والمجتمعية الثغرات العاجلة للرعاية الخارجية. تدمج الشركات المتعددة الجنسيات بشكل متزايد أنظمة تخطيط موارد المؤسسات مع البوابات العامة لأتمتة تأكيد الطلبات وتتبع الشحن، مما يقطع متوسط المهل من أيام إلى ساعات.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

إسبانيا هي رابع أكبر منفق على الرعاية الصحية العامة في الاتحاد الأوروبي، حيث تلتزم بـ 99 مليار دولار أمريكي من الأموال العامة في عام 2025-7.4% من الناتج المحلي الإجمالي-و 35 مليار دولار أمريكي إضافية من مصادر خاصة. تستضيف مدريد وكاتالونيا وفالنسيا أكثف شبكات المستشفيات وغالبية مراكز الإحالة عالية التعقيد. تلتقط المراكز الحضرية النشر المبكر لأبراج التنظير الداخلي المدعومة بالذكاء الاصطناعي والتعقيم المغلق الحلقة والمزج الآلي للأدوية، مما يرفع الإنفاق لكل سرير فوق المتوسط الوطني.

تواجه المناطق الريفية نقصاً في الأطباء وسلاسل لوجستية أطول، مما يثير تحولاً إلى التشخيص المتنقل ووحدات العلاج النمطية. تستهدف منح خطة التعافي هذه المناطق المحرومة من الخدمات بشاحنات الأشعة الرقمية وأنظمة الخيام ذات الضغط السلبي ومنصات العناية المركزة عن بُعد، مما يوسع سوق مستلزمات المستشفيات في إسبانيا بينما يخفف من الازدحام الحضري.

تعزز عناقيد التصنيع على طول الممر المتوسطي أمان التوريد. مرافق مثل مصنع Essity في تاراغونا وموقع QIAGEN QIAstat-Dx في برشلونة تقصر مهل التسليم للمواد الاستهلاكية الحيوية والتشخيص. تسهل البنية التحتية للموانئ في فالنسيا وبرشلونة واردات المواد الخام وصادرات السلع التامة الصنع، مما يضع إسبانيا كمحور توزيع محتمل لجنوب أوروبا وشمال أفريقيا.

المشهد التنافسي

صناعة مستلزمات المستشفيات في إسبانيا مجزأة بشكل معتدل. تستفيد المجموعات العالمية-Solventum وB. Braun وMedtronic-من المحافظ الواسعة وأنظمة الجودة المتوافقة مع لائحة الأجهزة الطبية، مما يؤمن اتفاقيات إطار مع وزارات الصحة الإقليمية. يستغل الأبطال المحليون Grifols وWerfen وROVI علاقات الأطباء العميقة واستجابة الخدمة السريعة؛ سجلت Grifols إيرادات بقيمة 7.212 مليار يورو في عام 2024 وتواصل توسيع قدرة إنتاج الغلوبولين المناعي[3]Europa Press، "النتائج المالية لـ Grifols 2024،" europapress.es.

تتمحور الاستراتيجيات الحديثة حول رؤية سلسلة التوريد الرقمية وبرامج الاستدامة الداخلية. يستهدف صندوق المشاريع البالغ 20 مليون يورو من Werfen الشركات الناشئة في التشخيص السريع للإنتان، مما يعزز امتيازها في الرعاية الحرجة. تنشر Essity لوحات معلومات فعالية المعدات الإجمالية في الوقت الفعلي عبر مصانعها الإسبانية لتقليل وقت التوقف ونفايات البلاستيك. يخصص المنافسون أيضاً خطوط الإنتاج لإعدادات الرعاية المنزلية-وحدات الشفط المحمولة ومضخات التسريب القابلة للارتداء-لمواجهة التحولات الحجمية بعيداً عن أجنحة المرضى الداخليين.

تبقى عمليات الاندماج والاستحواذ عبر الحدود نشطة مع ارتفاع نفقات الامتثال للائحة الأجهزة الطبية: يتزايد اهتمام رؤوس الأموال الخاصة بالمصنعين الإسبان متوسطي الحجم، مما يُظهره التكهنات الجارية حول عرض محتمل من Brookfield لـ Grifols. يكسب المستحوذون الأكبر محافظ معتمدة بعلامة CE فورية وأوراق اعتماد مناقصات إلكترونية راسخة، بينما يكسب البائعون رأس المال لتمويل البحث والتطوير من الجيل التالي.

قادة صناعة مستلزمات المستشفيات في إسبانيا

-

Cardinal Health Inc.

-

Medtronic plc

-

B. Braun SE

-

GE HealthCare Technologies Inc.

-

Solventum Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- نوفمبر 2024: افتتحت Essity خط إنتاج بقيمة 24 مليون يورو في تاراغونا قادر على 150 مليون وحدة سلس البول سنوياً.

- نوفمبر 2024: أنشأت QIAGEN موقعاً جديداً في برشلونة مخصصاً لعمليات QIAstat-Dx، مما يعزز القدرات التشخيصية الإسبانية.

نطاق تقرير سوق مستلزمات المستشفيات في إسبانيا

وفقاً لنطاق التقرير، تشمل مستلزمات المستشفيات كل منتج مرافق طبي يخدم كلاً من المريض والمهني الطبي مع البنية التحتية للمستشفى ويعزز الشبكة والنقل بين المستشفيات. تشمل هذه معدات المستشفيات ومساعدة المرضى ومعدات التنقل ومستلزمات المستشفيات المعقمة القابلة للتصرف. ينقسم سوق مستلزمات المستشفيات في إسبانيا حسب المنتج (أجهزة فحص المرضى، معدات غرفة العمليات، مساعدات التنقل ومعدات النقل، معدات التعقيم والمطهرات، مستلزمات المستشفيات القابلة للتصرف، المحاقن والإبر، ومنتجات أخرى). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أجهزة فحص المرضى |

| معدات غرفة العمليات |

| مساعدات التنقل ومعدات النقل |

| معدات التعقيم والتطهير |

| مستلزمات المستشفيات القابلة للتصرف |

| المحاقن والإبر |

| منتجات أخرى |

| المستشفيات العامة |

| المستشفيات الخاصة |

| العيادات المتخصصة |

| مراكز التشخيص والتصوير |

| المناقصات العامة المباشرة |

| منظمات الشراء الجماعية (GPOs) |

| منصات الأعمال إلى الأعمال الإلكترونية |

| الصيدليات التجارية والمجتمعية |

| حسب المنتج | أجهزة فحص المرضى |

| معدات غرفة العمليات | |

| مساعدات التنقل ومعدات النقل | |

| معدات التعقيم والتطهير | |

| مستلزمات المستشفيات القابلة للتصرف | |

| المحاقن والإبر | |

| منتجات أخرى | |

| حسب مرفق المستخدم النهائي | المستشفيات العامة |

| المستشفيات الخاصة | |

| العيادات المتخصصة | |

| مراكز التشخيص والتصوير | |

| حسب قناة التوزيع | المناقصات العامة المباشرة |

| منظمات الشراء الجماعية (GPOs) | |

| منصات الأعمال إلى الأعمال الإلكترونية | |

| الصيدليات التجارية والمجتمعية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لمستلزمات المستشفيات في إسبانيا وما مدى سرعة نموها؟

وصل الإنفاق إلى 2.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 3.78 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.90%.

أي قطاع منتج يحقق أعلى إيرادات في مستلزمات المستشفيات في إسبانيا؟

تتصدر مستلزمات المستشفيات القابلة للتصرف بحصة 45.51%، مدفوعة ببروتوكولات مكافحة العدوى الصارمة في المرافق العامة والخاصة.

ما حجم دور المستشفيات العامة في إسبانيا في المشتريات الإجمالية؟

تمثل المرافق العامة 62.53% من المشتريات الوطنية، مما يضمن أحجام مناقصات ثابتة من خلال النظام الصحي الوطني الممول من الضرائب.

لماذا تتوسع منصات الأعمال إلى الأعمال الإلكترونية بسرعة في مستلزمات المستشفيات في إسبانيا؟

إجبارية الفواتير الإلكترونية والمنصات المركزية مثل FACe تبسط عملية تقديم العطاءات والدفع، مما يدعم معدل نمو سنوي مركب قدره 9.85% للقنوات الرقمية حتى عام 2030.

ما تأثير ضريبة الاتحاد الأوروبي على البلاستيك على مستلزمات المستشفيات في إسبانيا؟

تزيد الضريبة البالغة 0.45 يورو/كيلو غرام من تكاليف التعبئة والتغليف، لكن إعفاءات الأجهزة الطبية تخفف الأثر على المواد أحادية الاستخدام بينما تحفز التحولات في التصميم البيئي.

أي استثمارات إقليمية تشكل قدرة التوريد المستقبلية؟

مشاريع مثل خط Essity البالغ 24 مليون يورو في تاراغونا وموقع QIAGEN الجديد للتشخيص في برشلونة تعزز الإنتاج المحلي وتقصر أوقات التسليم.

آخر تحديث للصفحة في: