حجم وحصة سوق أجهزة الجراحة العامة في إسبانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

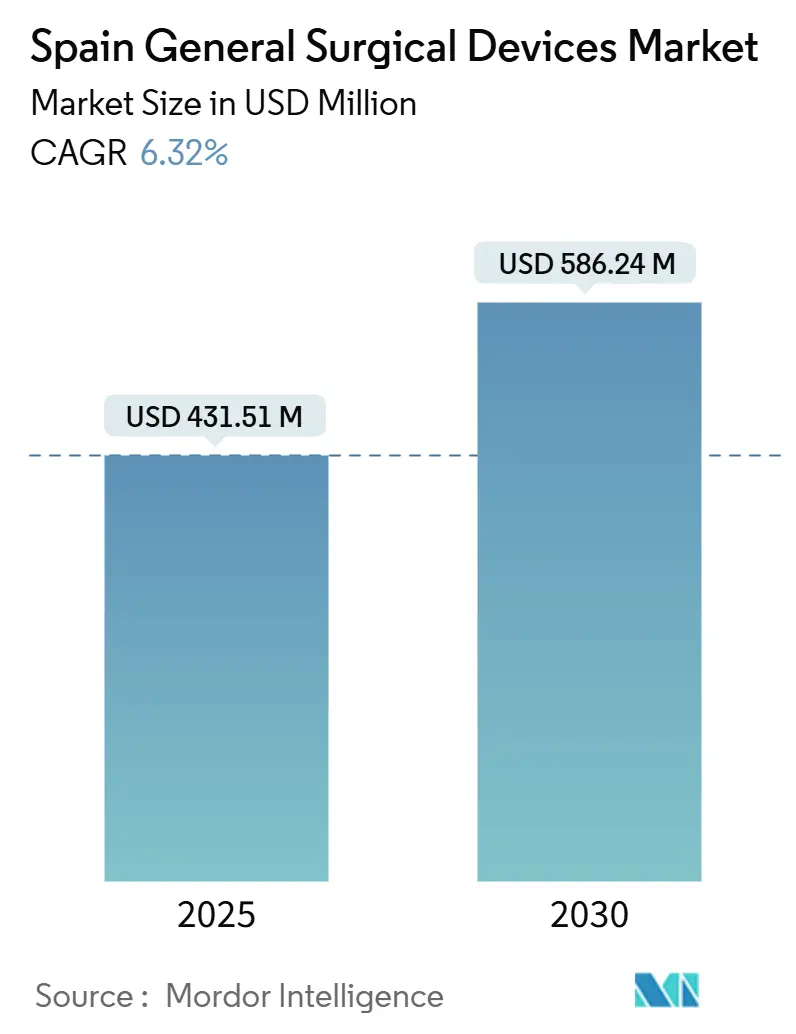

| حجم السوق (2025) | 431.51 مليون دولار أمريكي |

| حجم السوق (2030) | 586.24 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.32% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الجراحة العامة في إسبانيا بواسطة Mordor Intelligence

يُقدر حجم سوق أجهزة الجراحة العامة في إسبانيا بـ 431.51 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 586.24 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.32% خلال فترة التوقعات (2025-2030). توسع الميزانية من قبل وزارة الصحة الإسبانية، وارتفاع أحجام الإجراءات قليلة التوغل، والاستثمارات المستقرة من صناديق التعافي الأوروبية تدعم النمو قريب المدى. يتم تعزيز الطلب من خلال شيخوخة السكان، وارتفاع معدل انتشار الأمراض المزمنة، ودفعة سياسية توجه 69% من ميزانية الصحة في مدريد نحو رعاية المستشفيات. الاعتماد السريع على أدوات الجراحة الكهربائية أحادية الاستخدام يهدف إلى الحد من التهابات موقع الجراحة، التي تؤثر على 4.51% من حالات العمليات الإسبانية. يرفع النمو أيضاً السياحة الجراحية الوافدة. من ناحية العرض، نقص الجراحين المدربين على المنظار المتقدم واستدعاءات مولدات الجراحة الكهربائية المتكررة تعدل من التوقعات لخمس سنوات.

النقاط الرئيسية للتقرير

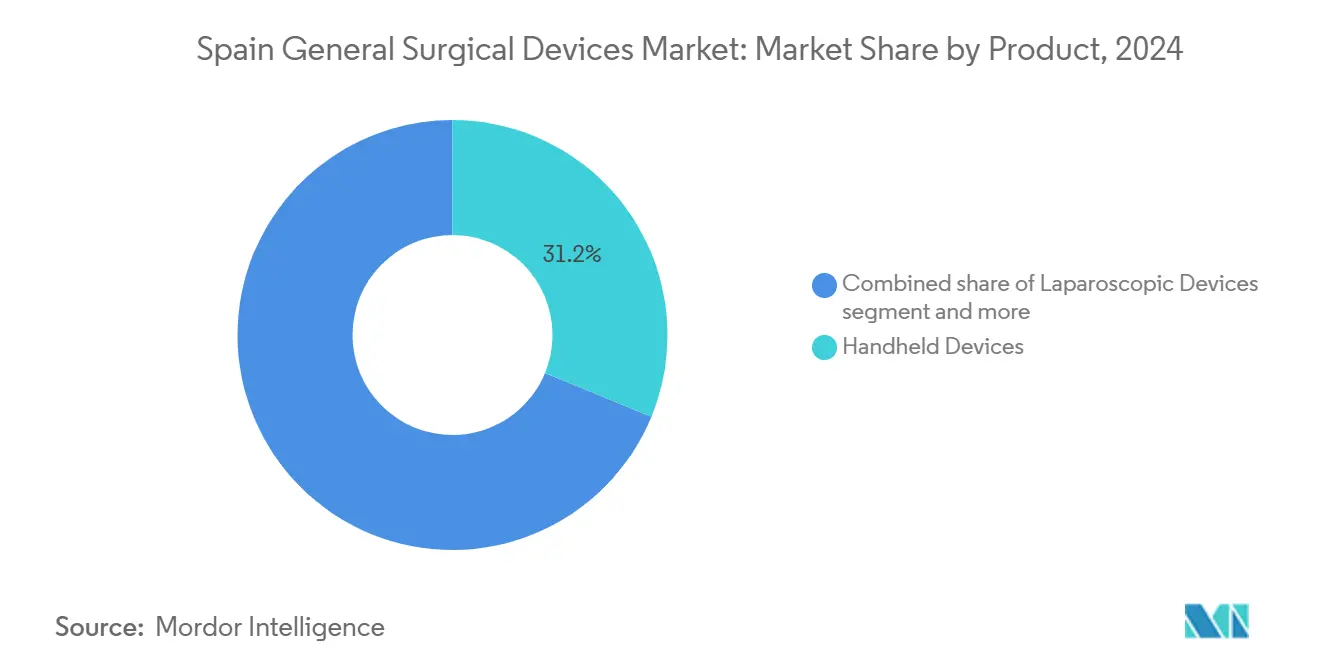

- حسب المنتج، تصدرت الأجهزة المحمولة بحصة إيرادات قدرها 31.22% في عام 2024، بينما تعد أجهزة الجراحة الكهربائية القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.98% حتى عام 2030.

- حسب نهج الإجراء، استحوذت الجراحة قليلة التوغل على 70.14% من حصة سوق أجهزة الجراحة العامة في إسبانيا في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.45% حتى عام 2030.

- حسب التطبيق، استحوذ قطاع العظام على 25.42% من حصة حجم سوق أجهزة الجراحة العامة في إسبانيا في عام 2024؛ علم الأعصاب يتقدم بمعدل نمو سنوي مركب قدره 8.13% حتى عام 2030.

- حسب المستخدم النهائي، هيمنت المستشفيات بحصة 75.27% في عام 2024، بينما تسجل مراكز الجراحة الخارجية أعلى معدل نمو سنوي مركب متوقع بنسبة 7.81% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الجراحة العامة في إسبانيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الجراحات قليلة التوغل | +1.8% | وطنياً، مع تركز في مدريد، كاتالونيا، إقليم الباسك | متوسط المدى (2-4 سنوات) |

| العبء المتزايد للأمراض المزمنة التي تتطلب تدخلاً جراحياً | +1.2% | وطنياً، مع تأثير أعلى في المناطق المسنة مثل أستورياس، غاليسيا | طويل المدى (≥ 4 سنوات) |

| شيخوخة السكان تسرع أحجام الإجراءات | +1.0% | وطنياً، مع تأثير حاد في المجتمعات المستقلة الريفية | طويل المدى (≥ 4 سنوات) |

| نمو السياحة الجراحية الوافدة إلى المستشفيات الخاصة الإسبانية | +0.7% | مدريد، كاتالونيا، جزر البليار، فالنسيا | متوسط المدى (2-4 سنوات) |

| التحول إلى الأدوات أحادية الاستخدام لتخفيف مخاطر العدوى المكتسبة في المستشفيات | +0.9% | وطنياً، مع اعتماد مبكر في المستشفيات الجامعية | قصير المدى (≤ 2 سنوات) |

| توسع مراكز الجراحة الخارجية عبر المجتمعات المستقلة | +0.6% | وطنياً، مع نمو متسارع في مدريد، كاتالونيا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الجراحات قليلة التوغل

تشهد الساحة الجراحية الإسبانية تحولاً نموذجياً حيث تكتسب الإجراءات قليلة التوغل زخماً عبر التخصصات، رغم أن معدلات الاعتماد تكشف عن فوارق إقليمية كبيرة. الاعتماد غير المتكافئ يخلق فرصاً سوقية لمصنعي الأجهزة الذين يمكنهم توفير برامج تدريبية شاملة إلى جانب أدواتهم الجراحية. إرشادات التعافي الجراحي لما بعد الجائحة تُظهر أن 85% من الإجراءات الإسبانية يمكن أن تنتقل إلى البيئات الخارجية. هذه الاتجاهات ترفع الطلب على التروكارات المتخصصة وأجهزة الطاقة والدباسات الروبوتية ضمن سوق أجهزة الجراحة العامة في إسبانيا.

العبء المتزايد للأمراض المزمنة التي تتطلب تدخلاً جراحياً

التحول الديموغرافي في إسبانيا يخلق طلباً مستداماً للتدخلات الجراحية مع ارتفاع انتشار الأمراض المزمنة عبر الفئات العمرية. هذا الاتجاه يحفز الطلب على الأجهزة الجراحية المتخصصة التي تتيح الإجراءات المعقدة في البيئات الخارجية. برامج علم الأورام الخارجية في فالنسيا تحل محل 72.8% من جراحات الثدي التقليدية، مما يعزز استخدام الأجهزة عالية الدوران. ابتكارات الفيزيولوجيا الكهربائية مثل قسطرة Varipulse تستجيب لعبء العمل القلبي الوعائي المتوسع في إسبانيا.

شيخوخة السكان تسرع أحجام الإجراءات

شيخوخة السكان السريعة في إسبانيا تعيد تشكيل أنماط الطلب على الأجهزة الجراحية بشكل أساسي، مع ضغوط ديموغرافية أكثر حدة في المجتمعات المستقلة الريفية التي تشهد انخفاضاً في السكان. منظمة الصحة العالمية تشير إلى ضغط متزايد للحفاظ على الوصول مع تقدم المحافظات الريفية في السن بشكل أسرع من المتوسط الوطني. سلسلة حالات الاستسقاء الدماغي باستخدام منصة ExcelsiusGPS قللت مخاطر الأخطاء بنسبة 66% مقارنة بالتقنيات اليدوية. الروبوتات العظمية تشهد اعتماداً رغم قسط تكلفة إضافي قدره 2,084 يورو مقارنة بإصلاح الفتق بالمنظار.[1]المصدر: S. Morales-Conde، "التحليل الاقتصادي للنهج الروبوتي لفتق الأربة مقابل المنظاري: هل هو مستدام لنظام الرعاية الصحية؟" springer.com المستشفيات تبرر الإنفاق من خلال فترات نقاهة أقصر وانخفاض إعادة الدخول.

نمو السياحة الجراحية الوافدة إلى المستشفيات الخاصة الإسبانية

ظهور إسبانيا كوجهة للسياحة الجراحية يخلق ديناميكيات طلب جديدة للأجهزة الجراحية عالية الجودة، خاصة في المستشفيات الخاصة التي تخدم المرضى الدوليين. المرافق الخاصة في كاتالونيا تضم نسبة كبيرة من معدات إسبانيا عالية التقنية، بما في ذلك أنظمة الرنين المغناطيسي وتفتيت الحصى. المستشفيات التي تضم أنظمة Da Vinci الروبوتية تشير إلى متطلبات الحجم التي تبرر استثمارات الأجهزة المتميزة. التعاون بين القطاعين العام والخاص وخدمات المتابعة الرقمية تقدم سبل الشراكة لشركات الأجهزة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعويض المقيد لإجراءات الجراحة قليلة التوغل المحددة | -0.8% | وطنياً، مع تأثير حاد في أنظمة المستشفيات العامة | متوسط المدى (2-4 سنوات) |

| اللوائح الصارمة | -0.5% | وطنياً، مع ارتفاع تكاليف الامتثال في مدريد، كاتالونيا | قصير المدى (≤ 2 سنوات) |

| استدعاءات واضطرابات سلسلة التوريد لمولدات الجراحة الكهربائية | -0.7% | عالمياً، مع تأثير مركز على المستشفيات الإسبانية التي تستخدم الأجهزة المتأثرة | قصير المدى (≤ 2 سنوات) |

| نقص الجراحين المدربين على المنظار المتقدم | -0.6% | وطنياً، مع تركز في المجتمعات المستقلة الأصغر | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التعويض المقيد لإجراءات الجراحة قليلة التوغل المحددة

إطار التعويض في إسبانيا يخلق حواجز كبيرة أمام اعتماد الجراحة قليلة التوغل، مع فشل أنظمة الدفع المبنية على DRG في تعويض المستشفيات بشكل كاف عن التكاليف الأولية الأعلى للأجهزة الجراحية المتقدمة. برامج الأدلة الواقعية مثل RedETS تتقدم ببطء بسبب عقبات توظيف المستشفيات، مما يطيل عدم اليقين حول توسع التغطية.

نقص الجراحين المدربين على المنظار المتقدم

تواجه إسبانيا نقصاً حرجاً في الجراحين المدربين على تقنيات المنظار المتقدمة، مما يخلق اختناقاً يحد من نمو سوق الأجهزة الجراحية رغم الطلب القوي على الإجراءات قليلة التوغل. مناهج الإقامة الإسبانية تقصر عن معايير جمعية الفتق الأوروبية، مع تنفيذ 5.7% فقط من إصلاحات فتق الأربة بالمنظار. مبادرات التدريب المبني على المحاكاة تكتسب زخماً، لكن تكاليف المعدات وأعضاء هيئة التدريس تحد من التوسع.

تحليل القطاعات

حسب المنتج: الأجهزة المحمولة تقود رغم الابتكار في الجراحة الكهربائية

استحوذت الأدوات المحمولة على 31.22% من حصة سوق أجهزة الجراحة العامة في إسبانيا في عام 2024 بسبب الفائدة الشاملة عبر الحالات المفتوحة وقليلة التوغل. المقصات والملاقط والمباعدات القابلة للتصرف تلبي أهداف مكافحة العدوى مع بقائها فعالة من ناحية التكلفة للمستشفيات الإقليمية. المنصات الكهروجراحية تتوسع بمعدل نمو سنوي مركب قدره 7.98% مدعومة بتبني القلم أحادي الاستخدام للحد من معدل العدوى الجراحية الوطني البالغ 4.51%. حجم سوق أجهزة الجراحة العامة في إسبانيا للمعدات الكهروجراحية متوقع أن ينمو بثبات مع انحسار الاستدعاءات والتعليمات المحدثة تخفف مخاطر السكتة الدماغية.

أبراج المنظار في إسبانيا وأطقم إغلاق الجروح ومناظير الاثني عشر أحادية الاستخدام المبتكرة تخلق منافذ متخصصة. EXALT Model D دخلت المراكز المرجعية لمتابعة زراعة الكبد، مما يثبت القيمة في المجموعات عالية الخطورة. المصنعون القادرون على تجميع المواد الاستهلاكية مع التدريب وخدمات ما بعد البيع يكتسبون زخماً في عطاءات المشتريات.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نهج الإجراء: هيمنة الجراحة قليلة التوغل تتسارع

هيمنت الجراحة قليلة التوغل على 70.14% من سوق أجهزة الجراحة العامة في إسبانيا في عام 2024 وترتفع بمعدل نمو سنوي مركب قدره 7.45%. نماذج الرعاية الخارجية المؤيدة خلال الجائحة طبّعت المسارات الخارجية لما يصل إلى 85% من العمليات. حجم سوق أجهزة الجراحة العامة في إسبانيا للأنظمة قليلة التوغل يستفيد من أوقات وحدة التحكم الروبوتية التي تبلغ الآن في المتوسط 37 دقيقة لإصلاح فتق الأربة أحادي الجانب.[2]المصدر: Valentina Ferri وآخرون، "التجربة المبكرة لإصلاح فتق الأربة الروبوتي مع نظام Hugo™ الروبوتي الجديد في أوروبا،" frontierspartnerships.org

الجراحة المفتوحة تحافظ على حصة 29.86% من خلال دعم الصدمات وعلم الأورام المعقد والإجراءات متعددة المواقع. الجراحون في المستشفيات الأصغر بدون وحدات روبوتية يعتمدون على أطقم محمولة محسنة وأجهزة طاقة. برامج التدريب بين الأقاليم يتم تجريبها لزيادة اعتماد المنظار، بهدف رفع حصة سوق أجهزة الجراحة العامة في إسبانيا للنهج قليلة التوغل في المحافظات المحرومة.

حسب التطبيق: قيادة العظام تلتقي بابتكار الأعصاب

الإجراءات العظمية ولدت 25.42% من إيرادات عام 2024 مع دفع شيخوخة السكان لزراعة الورك والركبة. الروبوتات والطلاءات المقاومة للعدوى تضع القطاع لمكاسب تدريجية رغم تدقيق التعويض. حجم سوق أجهزة الجراحة العامة في إسبانيا لعلم الأعصاب مقرر أن يسجل أسرع معدل نمو سنوي مركب 8.13% حتى عام 2030، مدفوعاً بالمنصات الروبوتية التي تقلل الأخطاء أثناء العمليات في تحويلة الاستسقاء الدماغي بنسبة 66%.[3]المصدر: J. A. Aunión، "الجراح الرائد في استخدام روبوت لتدخل الاستسقاء الدماغي في إسبانيا،" elpais.com

أمراض النساء والمسالك البولية تحافظ على اعتماد ثابت للروبوتات أحادية المنفذ التي تقصر الإقامات وتقلل استخدام المسكنات، بينما تطبيقات أمراض القلب تستفيد من النمو في مختبرات الفيزيولوجيا الكهربائية. حصة سوق أجهزة الجراحة العامة في إسبانيا للأجهزة العظمية تبقى عالية مع توازن المستشفيات بين التكلفة ونتائج المراجعة المحسنة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات تتحدى بتوسع مراكز الجراحة الخارجية

استحوذت المستشفيات على 75.27% من إيرادات عام 2024، مستفيدة من 1.725 مليار يورو من أموال التعافي الأوروبية الموجهة للبنية التحتية. مشاريع تكامل التشخيص في مدريد تبسط المشتريات من خلال مركزة ميزانيات رؤوس أموال التصوير والجراحة.

مراكز الجراحة الخارجية تنمو بمعدل نمو سنوي مركب قدره 7.81% مع تحول الإجراءات إلى الرعاية النهارية تحقق متوسط وفورات 48.70% مقارنة بمسارات المرضى الداخليين. حجم سوق أجهزة الجراحة العامة في إسبانيا المنسوب لمراكز الجراحة الخارجية يتوسع لذلك بشكل أسرع من النمو العام. العيادات المتخصصة ووحدات المرضى الخارجيين تشكل الباقي، معتمدة أبراج محمولة ومصادر طاقة مدمجة تناسب المساحة المحدودة.

تحليل جغرافي

مدريد وكاتالونيا والأندلس مجتمعة تمثل نسبة كبيرة من نفقات الرعاية الصحية العامة الإسبانية، مما يمنحها تأثيراً كبيراً على العطاءات الوطنية. نمط الإنفاق المتمركز على المستشفيات في مدريد، مقترن بالمراكز الجامعية التي تستضيف عدة روبوتات Da Vinci، يدعم الاعتماد القوي لأنظمة قليلة التوغل المتميزة. حجم سوق أجهزة الجراحة العامة في إسبانيا المنسوب لمدريد وحدها متوقع أن يرتفع بثبات حتى عام 2030.

كاتالونيا تعمل كمرساة ابتكار. مقدمو الخدمات الخاصة يركزون 58% من معدات إسبانيا عالية التقنية، مدعمين دوران الأجهزة المتميزة وتدفقات السياحة الجراحية. النظام البيئي لعلوم الحياة في برشلونة يجذب الشركات متعددة الجنسيات مثل Galderma، التي تتوسع في مركز قدرات عالمي يمكن أن يسهل شراكات التدريب الإقليمية.

إقليم الباسك ينفق 1,710 يورو للفرد على الصحة، متفوقاً على المتوسط الوطني البالغ 1,370 يورو، ويوجه الموارد نحو تحديث مكافحة العدوى. غاليسيا وأستورياس، كلاهما يشيخ بحدة، تعطي أولوية لأنظمة العظام والأعصاب الروبوتية لإدارة أحجام إجراءات أعلى. مكاسب حصة سوق أجهزة الجراحة العامة في إسبانيا في المجتمعات الأصغر تعتمد على المنح العامة التي تعوض حواجز رأس المال. المحافظات الريفية تواجه نقص الجراحين ودورات شراء أطول. اعتماد الابتكار لذلك يتأخر، مما يحفز مختبرات التدريب المحمولة ونماذج الخدمة المشتركة. هذه البرامج تهدف لرفع اختراق قليل التوغل وخفض تكاليف إعادة الدخول التي تبلغ في المتوسط 1,334 يورو لكل حلقة في المستشفيات العامة.

المشهد التنافسي

سوق أجهزة الجراحة العامة في إسبانيا مجزأ بشكل معتدل. الشركات متعددة الجنسيات مثل Johnson & Johnson MedTech وMedtronic وStryker وB. Braun تتنافس مع الموزعين الإقليميين الذين يخصصون عقود الخدمة للمجتمعات المستقلة. Johnson & Johnson MedTech استعادت مبيعات قسطرة Varipulse بعد تحديثات الأمان، مما يؤكد قدرة الاستجابة التنظيمية السريعة.

Stryker تتوقع ربحاً أعلى في عام 2025 على الطلب الأوروبي للأجهزة، مما يشير إلى زخم مستمر. محفظة العظام لـ Smith+Nephew نمت 3.2% في الربع الأول من عام 2025 مع استفادة خطوط الورك والركبة من تعافي التراكم. Intuitive Surgical تبقى مهيمنة في الروبوتات متعددة المنافذ.

حلول التدريب تظهر كعامل تمايز. البائعون يشاركون مع المستشفيات التعليمية لتخفيف فجوات مهارات المنظار، مدمجين تأجير المحاكيات مع حزم الأدوات الاستهلاكية. ابتكارات أحادية الاستخدام تحفز أيضاً التنافس؛ الشركات التي تقدم أطقم الحاجز المعقم ومناظير الاثني عشر الاستهلاكية تضع نفسها كقادة مكافحة العدوى. موثوقية سلسلة التوريد موضوع مستمر، مع استدعاءات تحفز مقدمي الخدمات لتنويع مصادر مولدات الجراحة الكهربائية والستائر المعقمة.

قادة صناعة أجهزة الجراحة العامة في إسبانيا

-

Boston Scientific Corporation

-

Medtronic PLC

-

B. Braun SE

-

Johnson & Johnson (Ethicon)

-

Stryker Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: Dornier MedTech، رائدة عالمياً في الأجهزة الطبية البولية، وقعت اتفاقية توزيع مع Edge Medical، مبتكرة في أنظمة الجراحة الروبوتية المتقدمة. هذه الشراكة تمكن Dornier من توزيع نظام الجراحة الروبوتية متعدد المنافذ MP1000 من Edge Medical في إسبانيا والبرتغال، مما يمثل مناطق التركيز الأولى للاتفاقية.

- مايو 2025: مستشفى Clínic Barcelona يبلغ عن ارتفاع 12% في الجراحات الروبوتية، منتقلاً من 944 حالة في عام 2023 إلى 1,060 في عام 2024، ويخطط لإضافة وحدة Da Vinci أخرى.

نطاق تقرير سوق أجهزة الجراحة العامة في إسبانيا

وفقاً لنطاق هذا التقرير، الأدوات الجراحية هي أدوات مصممة خصيصاً ومنتجة سريرياً وبدقة لمساعدة الجراحين على إجراء العمليات الجراحية.

سوق أجهزة الجراحة العامة الإسباني مقسم حسب المنتج (الأجهزة المحمولة، أجهزة المنظار، أجهزة الجراحة الكهربائية، أجهزة إغلاق الجروح، ومنتجات أخرى) والتطبيق (أمراض النساء والمسالك البولية، أمراض القلب، العظام، علم الأعصاب، وتطبيقات أخرى).

التقرير يقدم القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة |

| أجهزة المنظار |

| أجهزة الجراحة الكهربائية |

| أجهزة إغلاق الجروح |

| منتجات أخرى |

| الجراحة المفتوحة |

| الجراحة قليلة التوغل |

| أمراض النساء والمسالك البولية |

| أمراض القلب |

| العظام |

| علم الأعصاب |

| تطبيقات أخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| مستخدمين نهائيين آخرين |

| حسب المنتج | الأجهزة المحمولة |

| أجهزة المنظار | |

| أجهزة الجراحة الكهربائية | |

| أجهزة إغلاق الجروح | |

| منتجات أخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة قليلة التوغل | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب | |

| العظام | |

| علم الأعصاب | |

| تطبيقات أخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الخارجية | |

| مستخدمين نهائيين آخرين |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة الجراحة العامة في إسبانيا؟

السوق مقدر بـ 431.51 مليون دولار أمريكي في عام 2025 وفي طريقه للوصول إلى 586.24 مليون دولار أمريكي بحلول عام 2030.

أي نهج إجراء يهيمن على سوق أجهزة الجراحة العامة في إسبانيا؟

الجراحة قليلة التوغل تقود بحصة 70.14% في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 7.45%.

أي فئة منتج تتوسع بأسرع وتيرة؟

أجهزة الجراحة الكهربائية تسجل أعلى نمو، متقدمة بمعدل نمو سنوي مركب قدره 7.98% حتى عام 2030 مع تحول المستشفيات إلى الأدوات أحادية الاستخدام.

لماذا مراكز الجراحة الخارجية مهمة لموردي الأجهزة؟

مراكز الجراحة الخارجية تظهر معدل نمو سنوي مركب قدره 7.81% لأن المسارات الخارجية تقلل متوسط التكاليف بنسبة 48.70%، مشجعة الاستثمار في خطوط الأجهزة المدمجة والاستهلاكية.

أي المناطق الإسبانية تقدم أكبر فرص الشراء؟

مدريد وكاتالونيا والأندلس مجتمعة تسيطر على 45% من نفقات الرعاية الصحية العامة، مما يجعلها أهداف أولوية لبائعي الأجهزة.

ما هو التحدي الرئيسي لاعتماد أوسع للجراحة الروبوتية في إسبانيا؟

التعويض المقيد ونقص الجراحين المدربين على المنظار المتقدم يبطئان الاعتماد رغم الفوائد السريرية الواضحة.

آخر تحديث للصفحة في: