حجم وحصة سوق أجهزة المناظير الطبية في إسبانيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

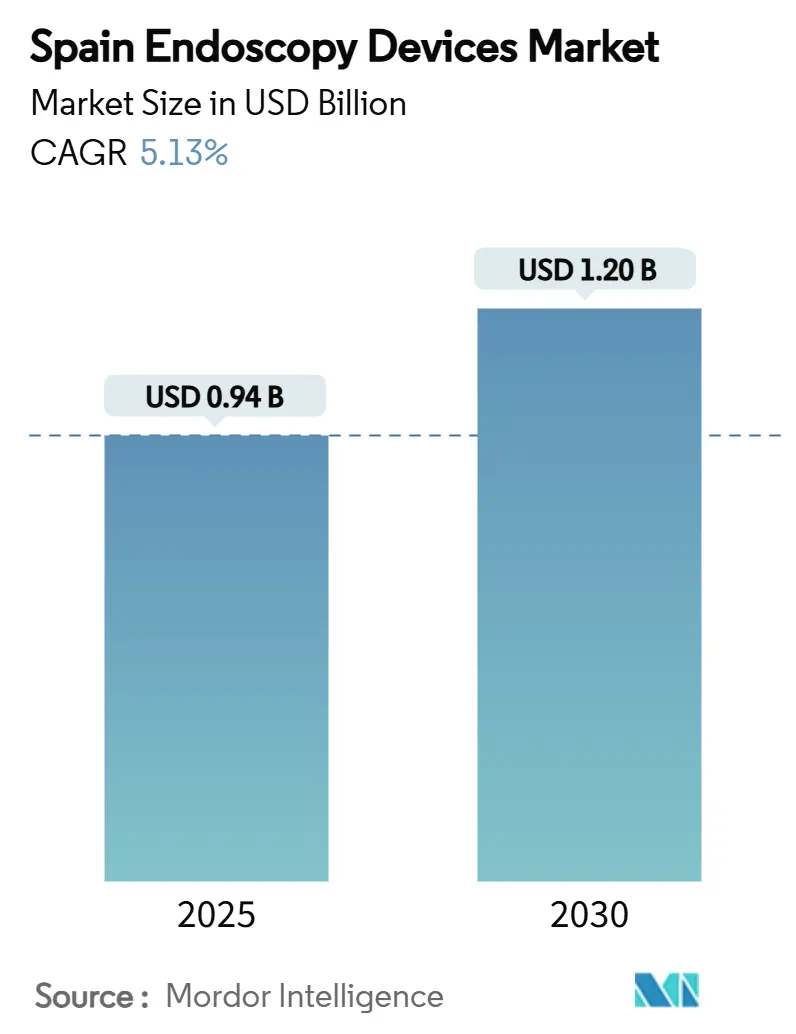

| حجم السوق (2025) | 0.94 مليار دولار أمريكي |

| حجم السوق (2030) | 1.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.13% CAGR |

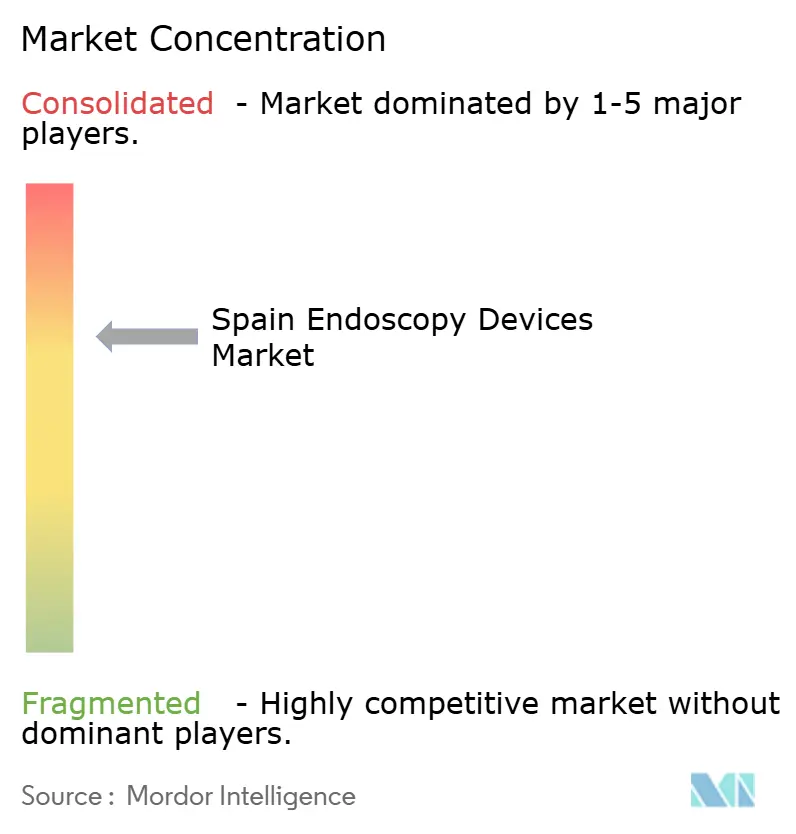

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة المناظير الطبية في إسبانيا من قبل Mordor Intelligence

يبلغ حجم سوق أجهزة المناظير الطبية في إسبانيا 0.94 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.20 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.13%. الطلب المتزايد على الإجراءات طفيفة التوغل، وارتفاع أحجام التشخيص من فحوصات سرطان القولون والمستقيم، والترقيات السريعة إلى منصات عالية الدقة ومجهزة بالذكاء الاصطناعي تسرع من دورات تحديث المعدات. كما يرتفع إنتاجية الإجراءات مع تزايد التسجيل في التأمين الصحي الخاص في إسبانيا، مما يرفع الطلب على الأجهزة في مراكز الجراحة الخارجية. في الوقت نفسه، يدفع شيخوخة السكان إلى ارتفاع معدل انتشار أمراض الجهاز الهضمي، مما يعزز الحاجة إلى أنظمة التصور المتطورة التي تقلل من مدة الإقامة في المستشفى وتخفض التكاليف الإجمالية للعلاج. تستجيب الشركات المصنعة الرائدة بمناظير ذات الاستخدام الواحد التي تعالج الثغرات في مكافحة العدوى ومع التحديثات البرمجية التي تدمج خوارزميات التعرف على الآفات في الوقت الفعلي.

النقاط الرئيسية للتقرير

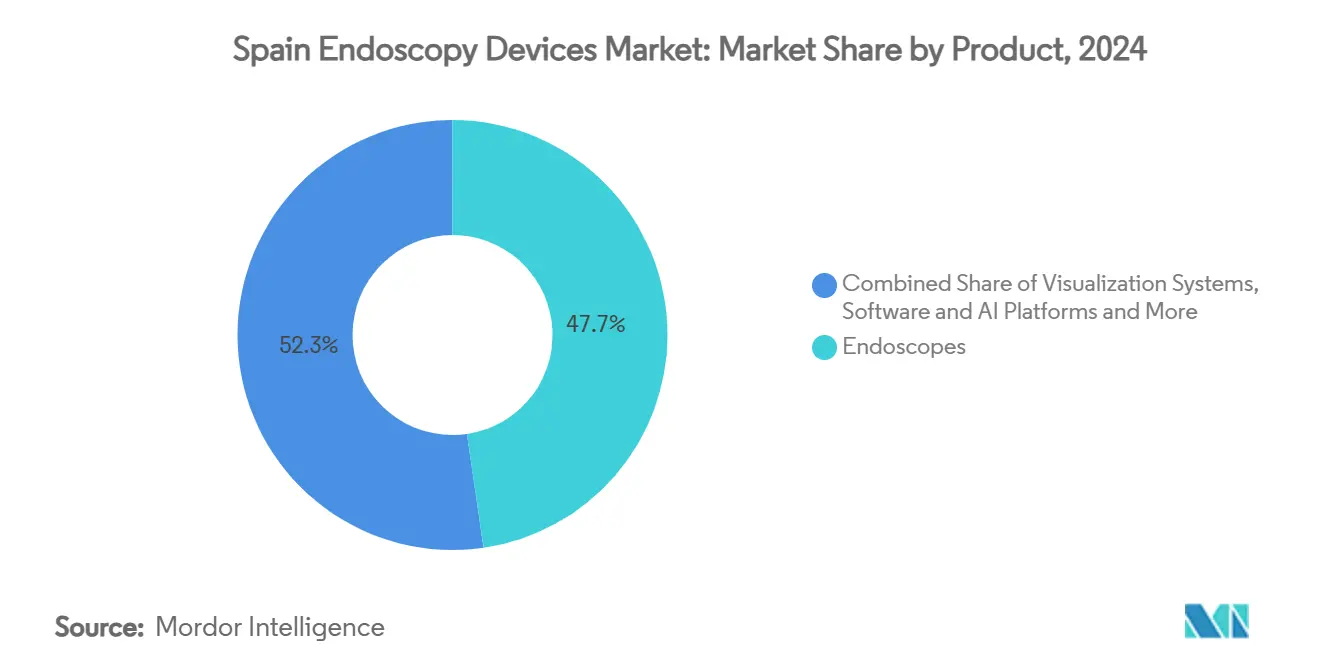

- حسب فئة المنتج، تصدرت المناظير الطبية بنسبة 47.7% من حصة سوق أجهزة المناظير الطبية في إسبانيا في عام 2024، بينما تتقدم المناظير الطبية ذات الاستخدام الواحد بمعدل نمو سنوي مركب 12.0% حتى عام 2030.

- حسب التطبيق، استحوذت أمراض الجهاز الهضمي على حصة 57.0% من حجم سوق أجهزة المناظير الطبية في إسبانيا في عام 2024 وأمراض الرئة هي الأسرع نموا بمعدل نمو سنوي مركب 9.0% حتى عام 2030.

- حسب المستخدم النهائي، احتفظت المستشفيات العامة بنسبة 51.7% من حصة سوق أجهزة المناظير الطبية في إسبانيا في عام 2024؛ من المتوقع أن تتوسع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 8.5% حتى عام 2030.

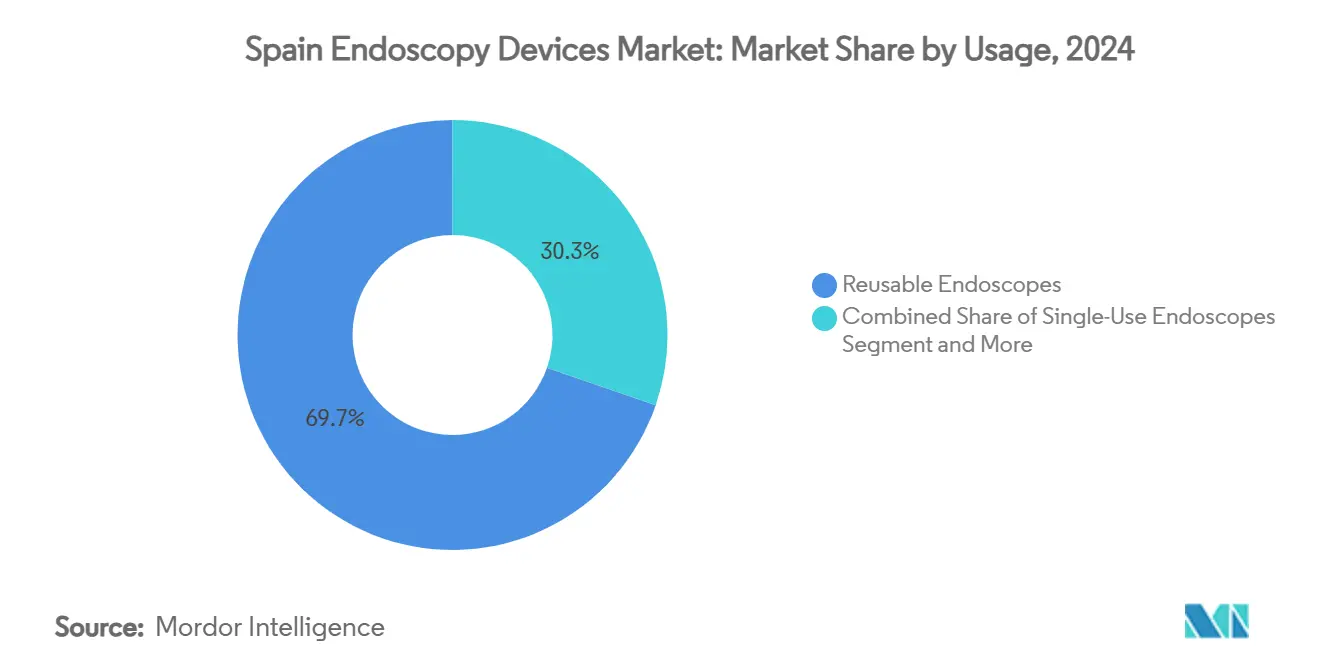

- حسب نوع الاستخدام، هيمنت الأنظمة القابلة لإعادة الاستخدام بحصة 69.7% في عام 2024، بينما من المتوقع أن تحقق المناظير الطبية ذات الاستخدام الواحد معدل نمو سنوي مركب 12.0% بين عامي 2025 و2030.

- حسب مستوى التكنولوجيا، استحوذت منصات عالية الدقة ثنائية الأبعاد على حصة 63.7% من حجم سوق أجهزة المناظير الطبية في إسبانيا في عام 2024 ومن المقرر أن ترتفع الأنظمة المدعومة بالذكاء الاصطناعي بمعدل نمو سنوي مركب 15.2% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة المناظير الطبية في إسبانيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدل انتشار اضطرابات الجهاز الهضمي والسرطان في السكان المسنين | +1.8% | أستورياس، قشتالة وليون، غاليسيا | المدى المتوسط (2-4 سنوات) |

| التحول نحو الإجراءات طفيفة التوغل | +1.2% | مدريد، برشلونة، فالنسيا | المدى القصير (≤ 2 سنة) |

| التطورات التكنولوجية في التصوير عالي الدقة/4K والذكاء الاصطناعي | +1.5% | المستشفيات العامة والخاصة الرئيسية | المدى المتوسط (2-4 سنوات) |

| تزايد انتشار التأمين الصحي الخاص | +0.9% | مدريد، برشلونة، إقليم الباسك | المدى الطويل (≥ 5 سنوات) |

| دورة الاستبدال للمنصات الروبوتية والرقمية | +0.7% | مراكز التعليم والتخصص | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدل انتشار اضطرابات الجهاز الهضمي والسرطان في السكان الإسبان المسنين

سرطان القولون والمستقيم هو الآن ثاني أكثر الأورام الخبيثة شيوعا في إسبانيا، و20.5% من الإسبان يتجاوزون بالفعل 65 عاما. يؤدي توسع الفحص الوطني إلى زيادة أحجام منظار القولون، ويتوقع تجمع TEOGIC قفزة في الإجراءات بنسبة 15%-20% بحلول عام 2027. لذلك يعطي مقدمو الخدمة الأولوية للمناظير واسعة المجال عالية الدقة ووحدات الكشف بمساعدة الحاسوب بالذكاء الاصطناعي (CADe) لاكتشاف الآفات المسطحة مبكرا. سرعت المستشفيات في غاليسيا وأستورياس جداول استبدال المعدات، مشيرة إلى ارتفاع الإصابة الإقليمية بسرطانات الجهاز الهضمي المبكرة. تستفيد الشركات المصنعة لأن مواصفات العطاءات تتطلب الآن أوضاع تحسين الصورة مثل التصوير ضيق النطاق بالإضافة إلى التحليلات السحابية.

التحول نحو الإجراءات طفيفة التوغل يقلل من الإقامة في المستشفى والتكاليف

تستخدم المستشفيات العامة هذه المكاسب لتقليص قوائم الانتظار، بينما تسوق المجموعات الخاصة حزم الخروج في نفس اليوم. يعوض المؤمنون الآن الأساليب المنظارية أو الطفيفة التوغل بالتساوي مع الجراحة التقليدية، مما يعزز الاعتماد. يحزم بائعو الأجهزة بشكل متزايد مصادر الطاقة ومنافيخ الهواء وأبراج التصوير، مقدمين عقود التكلفة لكل إجراء التي تناسب ميزانيات SNS المقيدة.

التطورات التكنولوجيا السريعة في التصوير عالي الدقة/4K ودمج الذكاء الاصطناعي

منظار القولون المدعوم بالذكاء الاصطناعي يحسن كشف الأدينوما بنسبة 26% وكشف الأورام الحميدة بنسبة 30% مقارنة بالممارسة المعيارية[1]Anson Mwango et al., "Artificial Intelligence-Aided Colonoscopy," ijgii.org. حصلت Olympus على موافقة CE لأجهزة CADe السحابية التي تقلل وقت القراءة إلى أقل من أربع دقائق. يشمل المتبنون الأوائل المستشفيات الكبيرة في مدريد، التي تقرر عن قوائم انتظار أقصر وتحسين التدريب للمنظاريين الصغار. يقلل دمج كاميرات 4K chip-on-tip مع برامج الذكاء الاصطناعي أيضا من معدلات الخزعة، موفرا حوالي 320 يورو لكل منظار قولون.

تزايد انتشار التأمين الصحي الخاص يدفع أحجام الإجراءات

وصل التأمين الخاص في إسبانيا إلى 12 مليون بوليصة في عام 2024، يساوي 25.8% من السكان. تحدث المستشفيات الخاصة، التي تملك 32% من الأسرة الوطنية، أساطيلها بسرعة بمناظير قصبية ذات استخدام واحد وأبراج فيديو متميزة لتمييز جودة الخدمة. تتجمع مراكز الجراحة الخارجية في مدريد وكاتالونيا، حيث تتجاوز التغطية 30%، وتسجل مجتمعة نموا بأرقام مضاعفة في فحص منظار القولون. يجرب الموردون غالبا الابتكارات في هذه المراكز قبل النشر على المستوى الوطني.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رأس المال العالي و تكاليف الصيانة | -1.2% | المستشفيات العامة الإقليمية | المدى القصير (≤ 2 سنة) |

| متطلبات إعادة المعالجة المعقدة | -0.9% | المرافق القديمة على مستوى البلاد | المدى المتوسط (2-4 سنوات) |

| نقص الممرضات المدربات والفنيين | -1.4% | المناطق الريفية، المدن الصغيرة | المدى الطويل (≥ 5 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف العالية لرأس المال ودورة حياة الصيانة تحد من الاعتماد

تكلف أنظمة الفيديو المتميزة 80,000-150,000 يورو، بينما تصل رسوم الخدمة السنوية إلى 8-12% من سعر الشراء. تخصص NHS في إسبانيا فقط 7.9% من ميزانيتها الصحية للتقنيات الطبية، أقل من متوسط الاتحاد الأوروبي البالغ 8.3%. لذلك تمدد المستشفيات الإقليمية الأصغر المعدات إلى ما بعد سنوات الاستخدام الموصى بها، مما يوسع الفجوة التكنولوجية مع المراكز الثلاثية. تحوم عتبات فعالية التكلفة عند 22,000-25,000 يورو لكل QALY، مما يقيد الموافقة على الترقيات المتميزة إلا إذا كانت تحل بوضوح محل إجراءات المتابعة.

متطلبات إعادة المعالجة المعقدة ترفع إجمالي تكلفة الملكية

فقط 30% من الوحدات الإسبانية تستخدم مطهرات الغسالة الآلية ونصفها فقط يجدد سوائل التنظيف بعد كل دورة، مما يغذي تلوث 8.69% في المناظير القصبية. تضخم العمالة والمواد الاستهلاكية ووقت التوقف المرتبطة بإعادة المعالجة التكاليف لكل إجراء. المستشفيات التي تجرب المناظير ذات الاستخدام الواحد تلغي هذه الخطوات لكن يجب أن توازن أسعار الأجهزة الأعلى مقابل تقليل مخاطر العدوى المستشفوية.

تحليل القطاعات

حسب المنتج: المناظير الطبية تقود بينما المناظير ذات الاستخدام الواحد تتزايد

استحوذت المناظير الطبية على 47.7% من حجم سوق أجهزة المناظير الطبية في إسبانيا في عام 2024، مدعومة بالاستخدام الراسخ عبر أجنحة أمراض الجهاز الهضمي وأمراض الرئة. تبقى أولويات الاستثمار متركزة على مناظير المعدة والقولون الفيديو عالية الدقة التي تدعم أوضاع التنظير الافتراضي اللوني. إلا أن المناظير ذات الاستخدام الواحد تتسارع بمعدل نمو سنوي مركب 12.0% حيث تكشف تدقيقات مكافحة العدوى ثغرات إعادة المعالجة؛ المعالجات القادرة على الذكاء الاصطناعي التي تتزاوج بسلاسة مع النماذج ذات الاستخدام الواحد تسهل الانتقال.

تحتل أبراج التصور المرتبة الثانية بالإيرادات، مدفوعة بالطرح التدريجي لأنظمة 4K وتحت الحمراء القريبة التي تحسن تباين الآفة وتسهل التصوير الفلوري. تتأخر أدوات العلاج بالمنظار لكنها تتمتع بامتصاص قوي في إجراءات ESD وPOEM العلاجية. المنصات البرمجية المدمجة للكشف بمساعدة الحاسوب تظهر كيف يعزز سوق أجهزة المناظير الطبية في إسبانيا التحول من المشتريات التي تركز على الأجهزة نحو النظم الإيكولوجية الرقمية المتكاملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: أمراض الجهاز الهضمي تهيمن بينما أمراض الرئة تتسارع

مثلت أمراض الجهاز الهضمي 57.0% من حصة سوق أجهزة المناظير الطبية في إسبانيا في عام 2024، مرتبطة بفحص سرطان القولون والمستقيم على المستوى الوطني الذي يستهدف تغطية الأهلية الكاملة بحلول عام 2026. منظار الكبسولة والعلاجات التنظيرية داخل الأنبوب لعلاج البدانة توسع مزيج الإجراءات، مدعمة مشتريات متكررة للمناظير النحيفة والأنابيب العلوية ذات الاستخدام الواحد. يتوسع استخدام أمراض الرئة بمعدل نمو سنوي مركب 9.0% حيث ترفع أمراض الجهاز التنفسي المزمنة وتبعات كوفيد-19 أحجام المنظار القصبي.

تتجمع وحدات التدريج بالذكاء الاصطناعي لتقييم عقيدة الرئة والمناظير القصبية ذات الاستخدام الواحد لتقصير أوقات دوران وحدة العناية المركزة. تبقى قطاعات ENT وأمراض النساء أصغر لكنها تستفيد من رؤوس الكاميرا الصلبة ثلاثية الشريحة التي تهاجر أسفل منحنى التكلفة. يلاحظ لاعبو صناعة أجهزة المناظير الطبية في إسبانيا أيضا ارتفاع الطلب على التصور أثناء العملية في غرف العمليات الهجينة، مما يضغط على الموردين لدمج المناظير مع أنظمة التنقل الجراحي.

حسب المستخدم النهائي: المستشفيات العامة تقود بينما مراكز الجراحة الخارجية تنمو بسرعة

احتفظت المستشفيات العامة بنسبة 51.7% من حجم سوق أجهزة المناظير الطبية في إسبانيا في عام 2024، مستفيدة من المشتريات المركزية للتفاوض على التسعير المحزم الذي يمتد عبر المعالجات ومصادر الضوء والخدمة. رغم ذلك، تطيل إجراءات التقشف متعددة السنوات دورات الاستبدال، مدفعة بعض المرافق لتجديد الحاسبات بدلا من شراء جديدة. تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب 8.5%، مدفوعة بأحجام التأمين الخاص ودفع نحو منظار القولون وERCP في نفس اليوم.

تعطي المستشفيات الخاصة الأولوية للتجربة المتميزة؛ 57% تروج بنشاط لأجنحة المناظير في حملاتها التسويقية[2]Fundación IDIS, "Observatorio del Sector Sanitario Privado 2024," fundacionidis.com. تنحت العيادات المتخصصة مكانات في إجراءات علاج البدانة والخصوبة، موردة أنظمة فيديو مدمجة تناسب البصمات الأصغر. يرفع الامتصاص اللامركزي لتحليلات الذكاء الاصطناعي السحابية كذلك القدرات التقنية بين الإعدادات الثلاثية والمجتمعية.

حسب الاستخدام: القابلة لإعادة الاستخدام تهيمن بينما المناظير ذات الاستخدام الواحد تكتسب زخما

استحوذت الأنظمة القابلة لإعادة الاستخدام على 69.7% من حصة سوق أجهزة المناظير الطبية في إسبانيا في عام 2024، مبررة بالتكلفة المطفأة الأقل عبر مئات الإجراءات. لكن دراسات التلوث الكاشفة عن إيجابية 22.31% في مناظير المعدة حفزت شراء أجهزة ذات استخدام واحد، خاصة للمرضى عالي الخطورة. تقيم المستشفيات النماذج الهجينة الجامعة بين نوى التصوير القابلة لإعادة الاستخدام مع النهايات البعيدة ذات الاستخدام الواحد التي تحد من خطر العدوى دون التضحية بالبصريات المتطورة.

تتأخر المناظير المعاد معالجتها من طرف ثالث في أدوار متخصصة حيث ضغوط الميزانية تتفوق على الأداء. إلا أن إرشادات SNS تسلط الضوء الآن على العقم فوق النفقات الرأسمالية، مما يعيد توجيه الأموال نحو المناظير ذات الاستخدام الواحد في منظار قصبي وحدة العناية المركزة وأقسام الأمراض المعدية. وهكذا يعكس حجم سوق أجهزة المناظير الطبية في إسبانيا مسارا مزدوجا حيث تتعايش الأساطيل القابلة لإعادة الاستخدام مع خطوط ذات الاستخدام الواحد سريعة النمو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: ثنائية الأبعاد عالية الدقة تقود بينما المدعومة بالذكاء الاصطناعي تنمو الأسرع

استحوذت ثنائية الأبعاد عالية الدقة على 63.7% من حجم سوق أجهزة المناظير الطبية في إسبانيا في عام 2024، محفوظة للقدرة على التحمل وسير العمل المؤسس. تكتسب 4K/UHD زخما في مراكز الأورام، مقدمة أنماط مخاطية أوضح تساعد مراقبة باريت. تشغل الأنظمة الروبوتية وثلاثية الأبعاد مكانات متخصصة للتشريح المعقد للجهاز الهضمي. المنصات المدعومة بالذكاء الاصطناعي، محققة معدل نمو سنوي مركب 15.2%، تدمج الاتصال السحابي حتى تنشر التحديثات في آن واحد عبر الأساطيل الوطنية.

تقرر مستشفيات التعليم الرائدة أن وحدات الذكاء الاصطناعي تعزز معدلات كشف الأدينوما بينما تقلم إحالات علماء الأمراض. تزاوج الشركات المصنعة خوارزميات CADe مع أجهزة استشعار تتبع المنظار التي ترسم سرعة السحب، موحدة الجودة عبر المشغلين. يؤكد ابتكار صناعة أجهزة المناظير الطبية في إسبانيا الآن على إصدارات الميزات البرمجية إلى جانب ترقيات البصريات، مرآة للاتجاهات في الجراحة الرقمية الأوسع.

تحليل الجغرافيا

تشكل أنماط الإنفاق الإقليمية بقوة سوق أجهزة المناظير الطبية في إسبانيا. مدريد وكاتالونيا وإقليم الباسك، حيث تتشغل ميزانيات الصحة للفرد 20% فوق المتوسط الوطني، ترائد أبراج 4K جاهزة للذكاء الاصطناعي ومناظير قصبية ذات استخدام واحد. يتجاوز انتشار منظار القولون بالذكاء الاصطناعي 35% في مستشفيات التعليم في هذه المراكز، مقابل أقل من 10% في قشتالة لامانشا. تتحمل المقاطعات الريفية مثل إكستريمادورا متوسط أوقات انتظار 76 يوما للمنظار الاختياري، ضعف نظرائها في المدن، مما يعكس كلا من الثغرات في التوظيف والتخصيصات الرأسمالية الشحيحة.

المناطق الشمالية ذات السكان الأكبر سنا-أستورياس وقشتالة وليون وغاليسيا-ترى إصابة أعلى بسرطان القولون والمستقيم، مدفعة الاستبدال المتسارع لمناظير القولون التراثية بنماذج الرؤية واسعة الزاوية 330°. تشارك المستشفيات هناك أيضا في تجارب متعددة المراكز للفحص القائم على الكبسولة لتعويض نقص الموظفين. بينما تستثمر الوجهات السياحية الساحلية في الوحدات الخارجية لخدمة كل من السكان والمسافرين الطبيين، رافعة أعداد الإجراءات خلال أشهر الصيف.

تتباين هيمنة القطاع الخاص بشدة: تقدم المرافق الخاصة 42% من قدرة المناظير في مدريد لكن أقل من 20% في الأندلس. بالتالي، يخصص الموردون الاستراتيجيات التجارية حسب المنطقة، محزمين عقود الخدمة في الجنوب بينما يروجون اشتراكات الذكاء الاصطناعي في العاصمة. وهكذا يرسم حجم سوق أجهزة المناظير الطبية في إسبانيا بقرب الثروة المحلية والمخاطر الديموغرافية والتفاعل بين SNS والمؤمنين الخاصين.

المشهد التنافسي

يظهر سوق أجهزة المناظير الطبية في إسبانيا تركيزا معتدلا: Olympus وCook Medical وBoston Scientific Corporation وMedtronic معا تحتفظ بحصة كبيرة. تقود Olympus بحوالي 30% بسبب اتساع منصات أمراض الجهاز الهضمي والبنية التحتية القوية للخدمة. وسعت KARL STORZ نطاقها في التصور الروبوتي بعد الاستحواذ على Asensus Surgical ونظام LUNA، مشيرة للالتزام الاستراتيجي بالجراحة الرقمية[3]KARL STORZ, "Acquisition of Asensus Surgical," karlstorz.com. تستفيد Fujifilm من مصدر الضوء LED رباعي المعالج ELUXEO 8000 لإغراء المستشفيات المحدثة لتصوير الألوان المترابطة.

تضع Medtronic وحدة GI Genius المدعومة بالذكاء الاصطناعي كإضافة محايدة البائع، شراكة مع كل من Fujifilm وOlympus لتوسيع نطاق المنصة. تعطل Ambu بالمناظير المعقمة ذات الاستخدام الواحد، فائزة بالعطاءات في وحدات العناية المركزة حيث عقوبات التلوث المتبادل شديدة. تورد الشركات الإسبانية المتخصصة الملحقات المتخصصة-ملاقط الأطفال، أطقم خياطة البدانة-التي تدمجها الشركات العالمية الكبرى من خلال صفقات OEM.

تدور التكتيكات التنافسية حول مخططات التمويل مثل الدفع حسب الاستخدام وخدمات المعدات المدارة التي تنقل مخاطر رأس المال عن موازين المستشفيات العامة. يدمج البائعون أيضا لوحات معلومات سحابية تقيس معدلات كشف الأدينوما على مستوى الموقع، راعية الاشتراكات طويلة المدى. تأتي المنافسة الناشئة من شركات ناشئة لتصوير الذكاء الاصطناعي تقدم إضافات SaaS تحدث أبراج HD التراثية، مقوضة دورات استبدال الأجهزة.

رواد صناعة أجهزة المناظير الطبية في إسبانيا

-

شركة Boston Scientific Corporation

-

شركة Medtronic PLC

-

شركة Olympus Corporation

-

شركة Johnson & Johnson (Ethicon Inc.)

-

شركة Cook Medical LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أدخلت Fujifilm سلسلة مناظير ELUXEO 800 ومعالج ELUXEO 8000 في إسبانيا، مضيفة تقنية LED متعددة الأضواء وخوارزميات الألوان المحسنة.

- سبتمبر 2024: أنهت KARL STORZ شراءها لشركة Asensus Surgical، معززة قدرات التصور الروبوتية والرقمية للطرح الإسباني المستقبلي.

نطاق تقرير سوق أجهزة المناظير الطبية في إسبانيا

حسب نطاق التقرير، المناظير الطبية هي أجهزة طفيفة التوغل ويمكن إدخالها في الفتحات الطبيعية للجسم، لمراقبة عضو داخلي أو نسيج بالتفصيل. تجرى الجراحات بالمنظار لإجراءات التصوير والجراحات الصغيرة.

يتم تقسيم سوق أجهزة المناظير الطبية في إسبانيا حسب نوع الجهاز (معدات التصور، المناظير الطبية، جهاز المنظار التشغيلي، والأجهزة الأخرى) والتطبيق (أمراض الجهاز الهضمي، أمراض الرئة، جراحة العظام، أمراض القلب، جراحة ENT، أمراض النساء، علم الأعصاب، والتطبيقات الأخرى).

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| المناظير الطبية | المناظير الطبية المرنة |

| المناظير الطبية الصلبة | |

| مناظير الكبسولة | |

| المناظير الطبية بمساعدة الروبوت | |

| المناظير الطبية ذات الاستخدام الواحد / المناظير ذات الاستخدام الواحد | |

| أنظمة التصور | معالجات الفيديو ومصادر الضوء |

| رؤوس الكاميرا والشاشات | |

| الأجهزة التشغيلية والملحقات | أجهزة العلاج بالمنظار والطاقة |

| أنظمة النفخ والري | |

| منصات البرمجيات والذكاء الاصطناعي |

| أمراض الجهاز الهضمي |

| أمراض الرئة |

| جراحة ENT |

| أمراض النساء |

| المسالك البولية |

| جراحة العظام والمفاصل |

| أمراض القلب |

| علم الأعصاب / منظار الأعصاب |

| التصور أثناء العملية |

| المستشفيات العامة (SNS) |

| المستشفيات الخاصة |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| المناظير الطبية القابلة لإعادة الاستخدام |

| المناظير الطبية ذات الاستخدام الواحد / المناظير ذات الاستخدام الواحد |

| المناظير الطبية المعاد معالجتها (طرف ثالث) |

| المناظير ثنائية الأبعاد عالية الدقة |

| مناظير 4K / UHD |

| المناظير ثلاثية الأبعاد والروبوتية |

| المناظير المدعومة بالذكاء الاصطناعي |

| حسب المنتج | المناظير الطبية | المناظير الطبية المرنة |

| المناظير الطبية الصلبة | ||

| مناظير الكبسولة | ||

| المناظير الطبية بمساعدة الروبوت | ||

| المناظير الطبية ذات الاستخدام الواحد / المناظير ذات الاستخدام الواحد | ||

| أنظمة التصور | معالجات الفيديو ومصادر الضوء | |

| رؤوس الكاميرا والشاشات | ||

| الأجهزة التشغيلية والملحقات | أجهزة العلاج بالمنظار والطاقة | |

| أنظمة النفخ والري | ||

| منصات البرمجيات والذكاء الاصطناعي | ||

| حسب التطبيق | أمراض الجهاز الهضمي | |

| أمراض الرئة | ||

| جراحة ENT | ||

| أمراض النساء | ||

| المسالك البولية | ||

| جراحة العظام والمفاصل | ||

| أمراض القلب | ||

| علم الأعصاب / منظار الأعصاب | ||

| التصور أثناء العملية | ||

| حسب المستخدم النهائي | المستشفيات العامة (SNS) | |

| المستشفيات الخاصة | ||

| مراكز الجراحة الخارجية | ||

| العيادات المتخصصة | ||

| حسب الاستخدام | المناظير الطبية القابلة لإعادة الاستخدام | |

| المناظير الطبية ذات الاستخدام الواحد / المناظير ذات الاستخدام الواحد | ||

| المناظير الطبية المعاد معالجتها (طرف ثالث) | ||

| حسب التكنولوجيا | المناظير ثنائية الأبعاد عالية الدقة | |

| مناظير 4K / UHD | ||

| المناظير ثلاثية الأبعاد والروبوتية | ||

| المناظير المدعومة بالذكاء الاصطناعي | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق أجهزة المناظير الطبية في إسبانيا في عام 2025؟

يقف حجم سوق أجهزة المناظير الطبية في إسبانيا عند 0.94 مليار دولار أمريكي في عام 2025.

ما هو معدل النمو السنوي المركب المتوقع لأجهزة المناظير الطبية الإسبانية حتى عام 2030؟

من المتوقع أن ترتفع الإيرادات بمعدل نمو سنوي مركب 5.13%، لتصل إلى 1.20 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتج تحتفظ بأكبر حصة؟

تصدرت المناظير الطبية القابلة لإعادة الاستخدام التقليدية بنسبة 47.7% من إيرادات عام 2024.

لماذا تكتسب المناظير ذات الاستخدام الواحد زخما؟

تلغي خطوات إعادة المعالجة، مخفضة خطر التلوث المتبادل الموضح في دراسات تظهر تلوث 8.69% في المناظير القصبية المعاد استخدامها.

أي المناطق الإسبانية تعتمد منظار القولون المدعوم بالذكاء الاصطناعي الأسرع؟

مستشفيات التعليم في مدريد وكاتالونيا تجاوزت بالفعل انتشار 35%.

أي عامل يحد أكثر نمو حجم الإجراءات اليوم؟

النقص على مستوى البلاد في ممرضات المناظير والفنيين المدربين يحد من استخدام الغرف، خاصة في المناطق الريفية.

آخر تحديث للصفحة في: