حجم وحصة سوق بدائل الدهون في أمريكا الجنوبية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 205.69 مليون دولار أمريكي |

| حجم السوق (2030) | 273.78 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.26% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بدائل الدهون في أمريكا الجنوبية بواسطة Mordor Intelligence

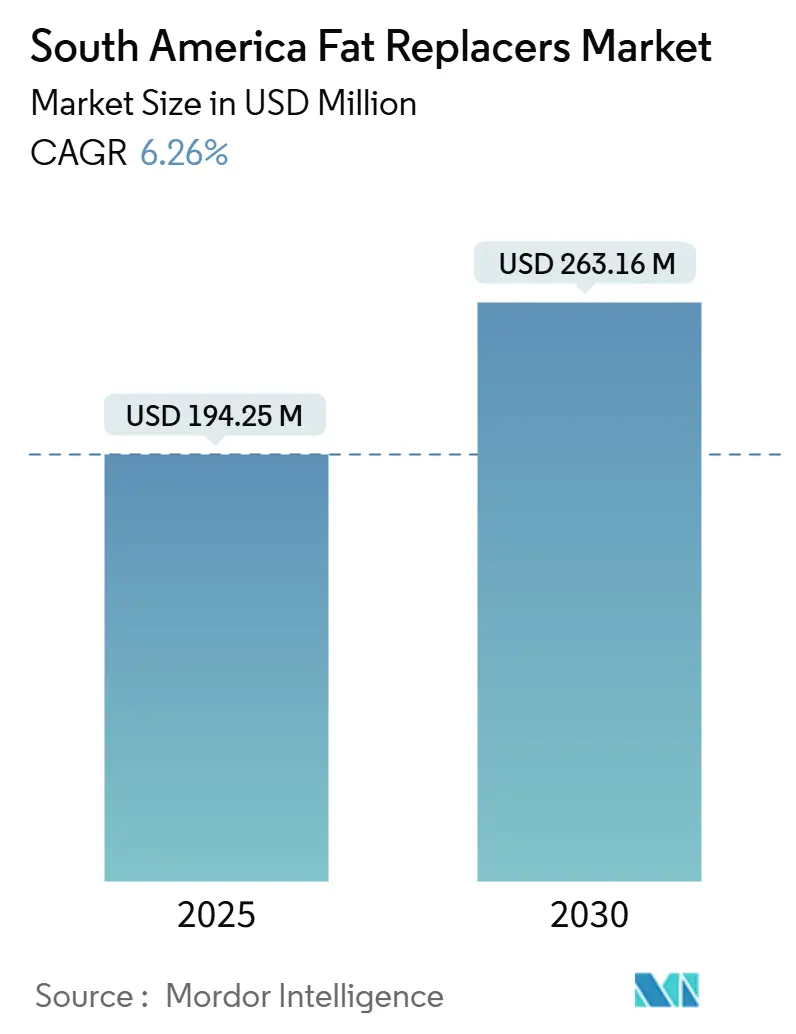

من المتوقع أن يكون حجم سوق بدائل الدهون في أمريكا الجنوبية 194.25 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 263.16 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.26%. نمو سوق بدائل الدهون مدفوع بالتغييرات التنظيمية، وتزايد طلب المستهلكين على الأطعمة المصنعة الصحية، والتقدم في تطوير المنتجات النباتية. إن تنفيذ متطلبات الملصقات النظيفة ولوائح وضع العلامات على مقدمة العبوة (FOP) قد زاد من اعتماد تقنيات الكربوهيدرات والبروتين والدهون. هذه التقنيات تمكن المصنعين من تقليل محتوى الدهون المشبعة مع الحفاظ على ملمس المنتج وطعمه وثباتيته على الرف. الشركات توسع قدرات البحث والتطوير المحلية، وتستخدم المنتجات الثانوية الزراعية للمكونات الوظيفية، وتؤسس شراكات استراتيجية لتأمين المواد الخام وتعزيز الخبرة التقنية. تطور السوق في أمريكا الجنوبية متأثر بشكل خاص بلوائح الأطعمة الوظيفية الثابتة في البرازيل ومتطلبات وضع العلامات المحدثة في الأرجنتين، مما يخلق فرصاً للشركات التي يمكنها التحقق من ادعاءات تقليل الدهون والتنقل بكفاءة في العمليات التنظيمية.

النقاط الرئيسية للتقرير

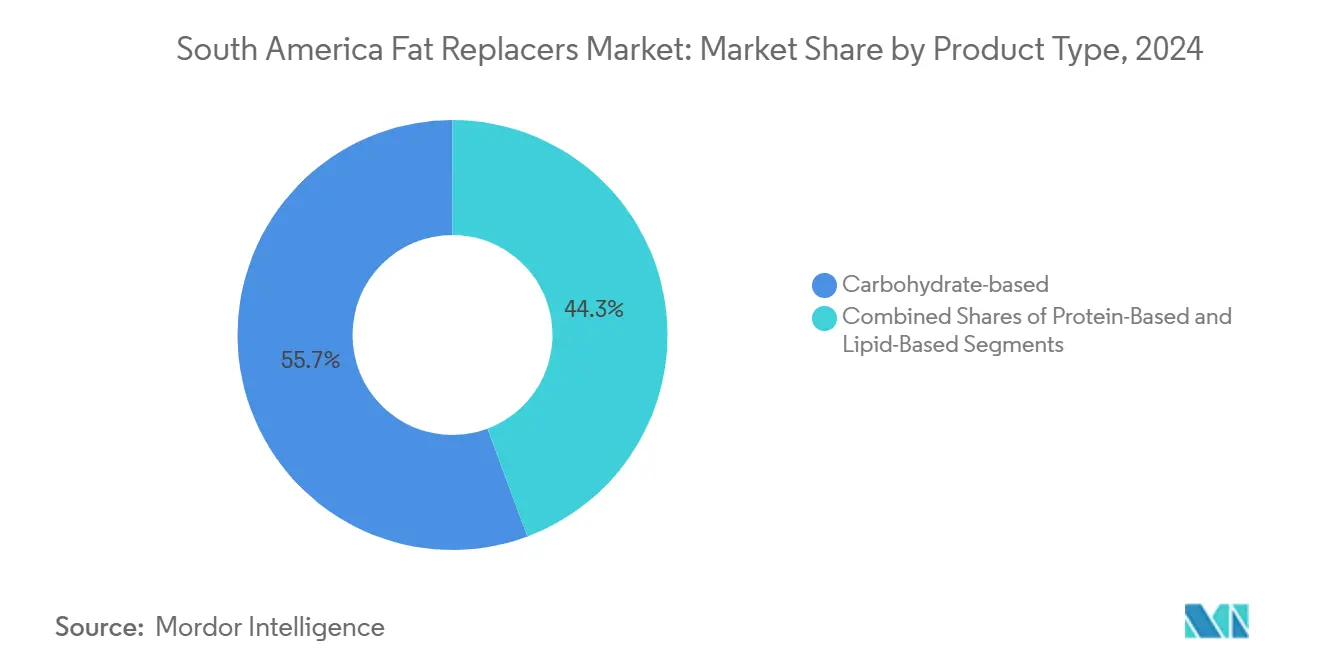

- حسب النوع، تصدرت الحلول القائمة على الكربوهيدرات بنسبة 55.67% من حصة سوق بدائل الدهون في أمريكا الجنوبية في عام 2024، بينما سجلت البدائل القائمة على البروتين أسرع معدل نمو سنوي مركب بنسبة 7.44% حتى عام 2030.

- حسب المصدر، استحوذت العروض النباتية على نسبة 63.43% من حجم سوق بدائل الدهون في أمريكا الجنوبية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.74% بين 2025-2030.

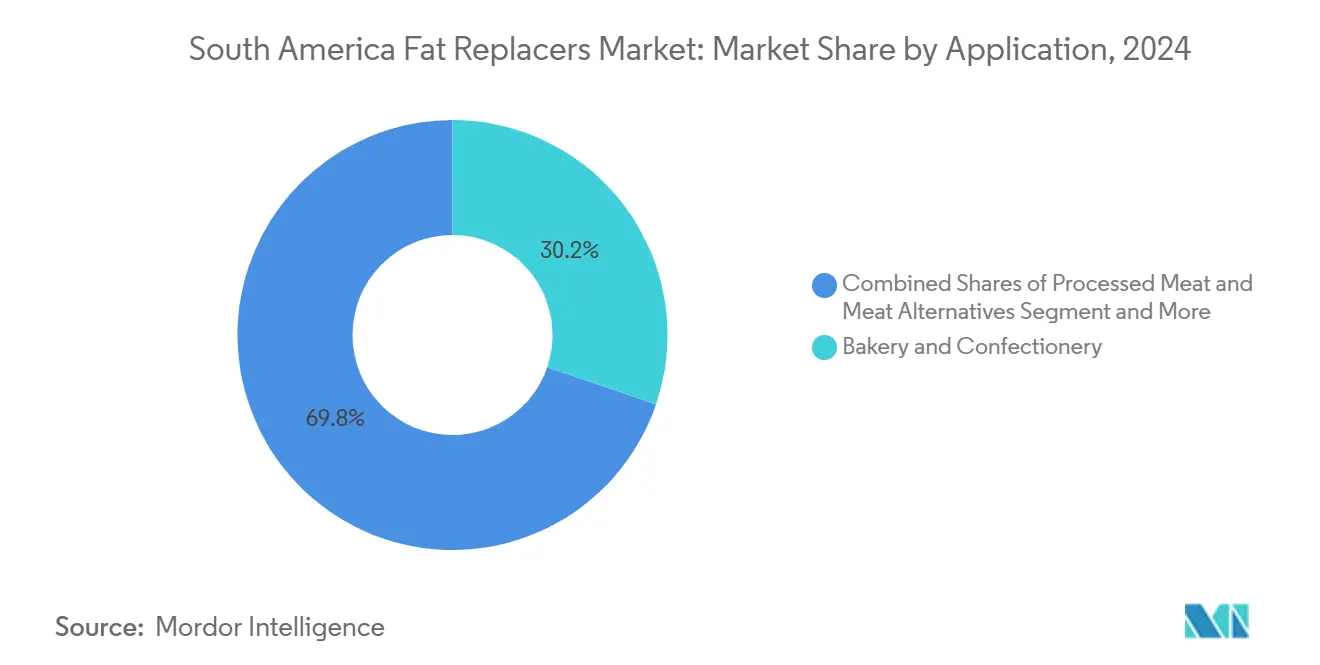

- حسب التطبيق، استحوذت المخابز والحلويات على 30.22% من حصة الإيرادات في عام 2024؛ من المتوقع أن تنمو اللحوم المصنعة وبدائل اللحوم بمعدل نمو سنوي مركب قدره 7.27% حتى عام 2030.

- حسب الجغرافيا، استحوذت البرازيل على 46.92% من سوق بدائل الدهون في أمريكا الجنوبية في عام 2024، بينما تسجل الأرجنتين أعلى معدل نمو سنوي مركب بنسبة 6.68% حتى عام 2030.

اتجاهات ورؤى سوق بدائل الدهون في أمريكا الجنوبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد طلب المستهلكين على الأطعمة المصنعة الصحية | +1.8% | البرازيل، الأرجنتين، كولومبيا | المدى المتوسط (2-4 سنوات) |

| النمو في قطاع الأطعمة والمشروبات الوظيفية | +1.5% | البرازيل، الأرجنتين | المدى الطويل (≥ 4 سنوات) |

| الدفع التنظيمي لوضع العلامات الغذائية | +1.2% | البرازيل، الأرجنتين، كولومبيا | المدى القصير (≤ 2 سنوات) |

| تزايد الطلب على المنتجات النباتية والنباتية | +1.0% | البرازيل، الأرجنتين | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد الأطعمة التقليدية والإقليمية منخفضة السعرات | +0.8% | كولومبيا، باقي أمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| توسع خطوط منتجات الألبان منخفضة الدهون | +0.7% | البرازيل، الأرجنتين | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد طلب المستهلكين على الأطعمة المصنعة الصحية

يُظهر استطلاع McKinsey الإقليمي أن 46% من جيل الألفية في أمريكا الجنوبية مستعدون لدفع أقساط إضافية للأطعمة المعبأة الصحية بعد الجائحة[1]المصدر: McKinsey & Company, "استطلاع صحة المستهلك في أمريكا اللاتينية," mckinsey.com. مسوحات البيع بالتجزئة تؤكد انخفاض مبيعات وحدات المنتجات عالية الدهون المشبعة، مما يحفز المصنعين البرازيليين والأرجنتينيين لتحديث خطوط الإنتاج الرائدة باستخدام عوامل الانتفاخ القائمة على الكربوهيدرات أو مستحلبات البروتين. إعادة التركيب تحافظ على قيمة العلامة التجارية، وتتجنب تكاليف إعادة التسجيل، وتؤمن مساحة على الأرفف، خاصة في الأسواق الكبيرة التي تصنف المنتجات الآن حسب درجات التغذية. المخابز الشعبية قللت متوسط محتوى الدهون لكل حصة، مما يوضح كيف يمكن للتعديلات التدريجية، بدلاً من الإطلاقات الجديدة تماماً، أن تدافع عن حصة السوق. ديناميكيات مشابهة تظهر في ممرات الوجبات الجاهزة في كولومبيا، حيث اكتسبت الأريباس منخفضة الدهون شهرة رغم الوصفات التاريخية الغنية بالدهون. تزايد وعي المستهلكين بالمخاطر الصحية المرتبطة بالأنظمة الغذائية عالية الدهون قد دفع المصنعين للاستثمار في تقنيات استبدال الدهون. المبادرات الحكومية لتعزيز خيارات الطعام الصحية زادت من تسريع اعتماد بدائل الدهون عبر صناعة الأغذية في أمريكا الجنوبية.

النمو في قطاع الأطعمة والمشروبات الوظيفية

سوق بدائل الدهون يشهد نمواً بسبب عدة عوامل رئيسية. المشروبات الوظيفية التي تحتوي على مستحلبات مشتقة من النباتات تظهر معدلات نمو أعلى مقارنة بالمشروبات الغازية في الأسواق الحضرية. عزلات بروتين لوز البارو تخدم أغراضاً مزدوجة من خلال توفير محتوى البروتين وتمكين التحكم في اللزوجة، مما يسهل تقليل السكر واستبدال الدهون. إجراءات MERCOSUR المبسطة للاعتراف المتبادل تمكن شحنات عبر الحدود بكفاءة، مما يقلل أوقات التسليم لشركات التعبئة الأرجنتينية التي تستهدف سوق منتجات الألبان الوظيفية. الزيادة المستمرة في الدخول المتاح تدعم نمو الوجبات الخفيفة الوظيفية عالية السعر، مما يضمن التوسع المستدام للسوق. إلى جانب ذلك، اعتراف ANVISA عام 1999 بـ "alimentos funcionais" عمم ادعاءات الصحة ضمن المعجم التنظيمي البرازيلي، مما مكن من بيانات واضحة على الملصقات تربط تقليل الدهون بالفوائد القلبية الوعائية[2]المصدر: ANVISA, "تشريعات الأطعمة الوظيفية والأطعمة الجديدة," anvisa.gov.br. وعي المستهلكين بالفوائد الصحية المرتبطة ببدائل الدهون يشجع المصنعين على تنويع عروضهم من المنتجات. معالجو الأغذية الإقليميون يستمرون في الاستثمار في البحث والتطوير لتطوير حلول فعالة لاستبدال الدهون تحافظ على جودة المنتج مع تقليل السعرات الحرارية.

الدفع التنظيمي لوضع العلامات الغذائية

قرار ANMAT 267/2024 في الأرجنتين استبدل تحذيرات المثمن الأسود بشبكة إفصاح FOP إلزامية تسرد إجمالي الدهون والدهون المشبعة والسعرات الحرارية لكل 100 غرام وفقاً لوزارة الصحة الأرجنتينية[3]المصدر: ANMAT, "القرار 267/2024 وضع العلامات الأمامية," argentina.gob.ar. الموعد النهائي للامتثال عام 2026 للوائح وضع العلامات الجديدة يسرع من اعتماد مكونات بدائل الدهون حيث يسعى المصنعون لتحسين ملامح العناصر الغذائية لمنتجاتهم. ANVISA البرازيلية عززت هذا الاتجاه بتنفيذ متطلبات وضع علامات محسنة في مارس 2024. لوائح إضافات MERCOSUR الحالية تشمل بالفعل بدائل الكربوهيدرات والبروتين المعتمدة، مما يسمح للمصنعين بالتركيز على إعادة التركيب بدلاً من عمليات الموافقة على المكونات. الأطر الزمنية المحدودة للتنفيذ تدفع المصنعين نحو الموردين العالميين الثابتين الذين يقدمون حلولاً جاهزة للاستخدام ودعماً تقنياً محلياً. هذه التطورات التنظيمية عبر أمريكا الجنوبية ولدت طلباً فورياً في السوق على بدائل الدهون، خاصة في قطاعات الأطعمة المصنعة عالية الدهون. مصنعو الأطعمة يوجهون الموارد نحو جهود إعادة تركيب المنتجات للحفاظ على الخصائص الحسية مع تلبية المتطلبات الجديدة.

تزايد الطلب على المنتجات النباتية والنباتية

اتجاه اعتماد المنتجات النباتية أثر على أسواق أمريكا الجنوبية الأخرى، مع توسع المجتمعات النباتية والمرنة في ساو باولو وبوينس آيرس وبوغوتا مما يقود قرارات الشراء. التركيبات النباتية تقلل طبيعياً من محتوى الدهون المشبعة، مما يؤدي إلى زيادة استخدام مستحلبات الصويا والحمص والبروتين الفطري لتعزيز الملمس. تقنية الذكاء الاصطناعي من NotCo تقلل وقت تطوير النماذج الأولية إلى 3 أشهر، مما يمكن المصنعين من تقديم دهانات وباتيه خالية من منتجات الألبان مصممة حسب التفضيلات الإقليمية. الكتلة الحيوية للموز الأخضر مع دقيق التيف تقلل دهون الوصفة مع الحفاظ على جودة الملمس. بينما تبقى التكلفة تحدياً، المصنعون يعالجون هذا من خلال التكامل العمودي واستخدام تيارات النفايات الزراعية. وعي المستهلكين بالفوائد الصحية والاستدامة يقود الابتكار المستمر في تقنيات استبدال الدهون. مصنعو الأغذية الإقليميون يستثمرون في البحث والتطوير لتطوير حلول استبدال الدهون فعالة التكلفة ومحلية المصدر تلبي المتطلبات الغذائية والتوقعات الحسية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض وعي المستهلكين ببدائل الدهون | -0.9% | كولومبيا، باقي أمريكا الجنوبية | المدى القصير (≤ 2 سنوات) |

| التحديات التقنية في تكرار الطعم والملمس | -0.7% | البرازيل، الأرجنتين، كولومبيا | المدى المتوسط (2-4 سنوات) |

| تصور المستهلكين للدونية في المنتجات منخفضة الدهون | -0.5% | البرازيل، الأرجنتين | المدى المتوسط (2-4 سنوات) |

| تحديات مدة الصلاحية والتخزين مع بعض بدائل الدهون | -0.4% | كولومبيا، باقي أمريكا الجنوبية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض وعي المستهلكين ببدائل الدهون

سوق بدائل الدهون يواجه تحديات كبيرة في اعتماد المستهلكين واختراق السوق. رغم تزايد الوعي الصحي بين المستهلكين، يبقى نقص الوعي ببدائل الدهون عقبة رئيسية. بدون حملات تثقيفية مخصصة، المستهلكون يميلون لاختيار المنتجات التقليدية كاملة الدسم، خاصة في المناطق الريفية. تجار التجزئة يتجنبون التأكيد على ادعاءات "مقللة الدهون عبر الألياف" على تغليف المنتجات لمنع إبعاد العملاء التقليديين. بينما تطور شركات الألبان الكبيرة مواقع تثقيفية صغيرة برمز QR، المؤسسات الصغيرة والمتوسطة تفتقر للموارد لمثل هذه المبادرات، مما يحد من اختراق السوق في المدن الأصغر. البرامج الغذائية المدعومة حكومياً قد تقلل فجوة المعرفة خلال السنتين القادمتين، لكن حواجز الشراء الفورية تستمر. لوائح وضع العلامات الغامضة لمكونات بدائل الدهون والتثقيف الاستهلاكي غير الكافي على مستوى الصناعة حول سلامة المنتجات وفوائدها تقيد نمو السوق أكثر.

التحديات التقنية في تكرار الطعم والملمس

سوق بدائل الدهون يواجه عدة قيود تقنية. عزلات البروتين تتعرض لتغيير طبيعي في درجات حرارة تتجاوز 190°س في الوجبات الخفيفة القائمة على الكاسافا، مما يؤدي لملمس فموي غير متسق. عوامل انتفاخ الكربوهيدرات تدخل حلاوة غير مرغوبة، مما يتعارض مع أهداف تقليل السكر. توسيع نطاق التصنيع يواجه صعوبات عندما تتجاوز زيادات اللزوجة قدرات المضخات، مما يؤثر خاصة على مصنعي العقود مع خطوط معدات متنوعة. المؤسسات الإقليمية الصغيرة والمتوسطة تواجه جداولاً زمنية ممتدة لإطلاق المنتجات بسبب تعديلات التركيب المتكررة. ثبات المعالجة عالية الحرارة يبقى تحدياً تقنياً، خاصة في إنتاج الوجبات الخفيفة المبثوقة. التفاعل بين بدائل الدهون ومكونات الطعام الأصلية يخلق مشاكل ملمس ونكهة تتطلب إعادة تركيب مكثفة. بعض مركبات بدائل الدهون تظهر ثبات محدود لمدة الصلاحية، مما يتطلب أنظمة حفظ إضافية. بدائل الدهون الحساسة للحرارة تتطلب ظروف تعامل وتخزين محددة، مما يزيد المصاريف التشغيلية للمصنعين.

تحليل القطاعات

حسب نوع المنتج: ابتكار البروتين يتسارع رغم هيمنة الكربوهيدرات

تحتفظ المتغيرات القائمة على الكربوهيدرات بنسبة 55.67% من حصة سوق بدائل الدهون في أمريكا الجنوبية في عام 2024، بشكل أساسي بسبب تكلفتها المنخفضة والأداء الثابت في تطبيقات المخابز عالية الحجم. شبكات التوزيع الراسخة لنشويات الكاسافا والذرة توفر هياكل تكلفة مستقرة للمصنعين الذين يخدمون الأسواق الحساسة للسعر. ومع ذلك، يُظهر سوق بدائل الدهون في أمريكا الجنوبية تحولاً واضحاً نحو البدائل القائمة على البروتين، والتي تنمو بمعدل نمو سنوي مركب 7.44% حتى عام 2030. هذه المكونات القائمة على البروتين تلبي طلبات المستهلكين لمحتوى دهون مقلل مع توفير محتوى بروتين أعلى، مما يجعلها مناسبة للمنتجات ذات الملصقات النظيفة في مشروبات الألبان وألواح التغذية الرياضية.

الكتلة الحيوية للموز الأخضر مع بروتين الحمص تحقق لزوجة 1.4 Pa·s في 25°س، مشابهة لمعايير دهن النخيل في حشوات الحلويات. هذا الأداء يقلل المزايا التقليدية للبدائل القائمة على الدهون. الشراكة بين Enifer ومصنع الإيثانول FS تظهر هذا التحول، حيث يحولون منتجات ثانوية للذرة-إيثانول إلى بروتين فطري بتكاليف تنافسية مع مصل اللبن المستورد. القدرة المخططة لمنشأتهم التجريبية البالغة 500 طن في عام 2025 قد تسرع الاعتماد الواسع خارج المنتجات المتخصصة. استجابة لذلك، مصنعو المنتجات القائمة على الكربوهيدرات يجمعون النشا الأصلي مع الألياف القابلة للذوبان لتحسين احتباس الرطوبة وطول عمر المنتج، والحفاظ على موقعهم في السوق في المناطق حيث تبقى مكونات البروتين باهظة الثمن. سوق بدائل الدهون في أمريكا الجنوبية يظهر توازناً ديناميكياً بين الحلول الثابتة القائمة على الكربوهيدرات والبدائل البروتينية الناشئة، كل منها يخدم قطاعات سوق ونقاط أسعار متميزة. الابتكار المستمر في كلا الفئتين، إلى جانب القدرات التصنيعية الإقليمية، يشير إلى إمكانات نمو مستدامة عبر تطبيقات غذائية متعددة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: هيمنة المنتجات النباتية تعكس أولويات الاستدامة

استحوذت المكونات المشتقة من النباتات على 63.43% من السوق في عام 2024 وهي في طريقها لمعدل نمو سنوي مركب 7.74%، مما يرسخ قيادتها حتى عام 2030. حجم سوق بدائل الدهون في أمريكا الجنوبية للمتغيرات النباتية مدعوم بسلاسل توريد وفيرة للصويا والذرة والمحاصيل الناشئة. التصور الواسع للمستهلكين للمصادر النباتية كـ"طبيعية" وصديقة للبيئة يقاوم تحيزات الطعم التي ابتليت بها التركيبات المبكرة. الحلول الميكروبية - بقيادة نماذج الزبدة البروتينية الفطرية - تكتسب زخماً، لكن إيراداتها المجمعة تبقى طفيفة مقارنة بالمدخلات النباتية.

معاهد البحث والتطوير البرازيلية توضح كيف تقليل تكاليف المكونات من خلال تقييم نفايات الأعمال الزراعية مع زيادة دخل الريف. البدائل الميكروبية، كما تمثلها Mycorena، تقرر تقليل 55% للدهون المشبعة مقابل زبدة الألبان لكن يجب توسيع بنية التخمير وإرضاء مسارات تنظيمية ناشئة. بدائل الدهون الحيوانية تستمر في أطعمة اللحوم المتخصصة، لكن التدقيق التنظيمي على الكوليسترول يبقي توقعاتها راكدة. نجاح مصادر الدهون البديلة يعتمد بشدة على التقدم التكنولوجي في طرق الإنتاج والموافقات التنظيمية. اعتماد السوق سيتسارع على الأرجح حيث يتغلب المصنعون على هذه التحديات مع الحفاظ على التنافسية في التكلفة.

حسب التطبيق: ابتكار اللحوم المصنعة يقود النمو رغم قيادة المخابز

استحوذ قطاع المخابز والحلويات على 30.22% من سوق بدائل الدهون في أمريكا الجنوبية في عام 2024، حيث توفر ألياف الكربوهيدرات بكفاءة الكتلة للعجين والتزيين دون تأثير على أوقات الخبز. من المتوقع أن ينمو قطاع اللحوم المصنعة وبدائل اللحوم بمعدل نمو سنوي مركب 7.27%، مدفوعاً بإعادة تركيب المنتجات التي تركز على الصحة. سوق بدائل الدهون في أمريكا الجنوبية يشهد توسعاً قوياً حيث يطور المصنعون حلولاً مبتكرة لتلبية طلبات المستهلكين على خيارات طعام صحية. ارتفاع معدلات السمنة وتزايد وعي المستهلكين بالمخاطر الصحية المرتبطة بالأنظمة الغذائية عالية الدهون يسرع من اعتماد بدائل الدهون عبر المنطقة. بدائل الدهون تكتسب شهرة في أمريكا الجنوبية حيث يسعى المستهلكون لبدائل طعام صحية. السوق يشهد نمواً كبيراً بسبب تزايد الوعي الصحي والضغط التنظيمي لتقليل محتوى الدهون في الأطعمة المصنعة.

صناعة الأغذية في أمريكا الجنوبية تشهد تحولات كبيرة في تقنيات تقليل الدهون عبر قطاعات متعددة. قطاع اللحوم المبردة المتوسع في البرازيل يدمج هيدروكولويدات محاكية للدهون تسمح بتقليل الصوديوم والنتريت، مما يرضي سياسات صحية متعددة الطبقات. البرغر النباتي يكتسب جذباً شعبياً من خلال تحسين العصارة المقدمة بواسطة دهون نباتية مهيكلة، مما يرفع الطلب أكثر. منتجات الألبان تتلقى ابتكارات مخصصة مثل Lévia+c من Cargill، والتي تحافظ على الانتفاخ ومقاومة الذوبان في الآيس كريم حتى بعد تقليل 35% من الدهون المشبعة. حالات استخدام المشروبات تبقى استكشافية، تركز بشكل أساسي على تعزيز ملمس الفم في ألبان الشوفان أو الأرز المقدمة في سلاسل المقاهي عبر بوينس آيرس وريو.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

استحوذت البرازيل على 46.92% من سوق بدائل الدهون في أمريكا الجنوبية في عام 2024، بفضل مجمع معالجة الأغذية البالغ 209 مليار دولار أمريكي واللوائح طويلة الأمد للأطعمة الوظيفية التي تبسط تصريح المكونات الجديدة، وفقاً لجمعية تصدير الأغذية. قطاع تصنيع الأغذية في البرازيل يظهر تقدماً تكنولوجياً كبيراً في إنتاج البروتينات البديلة. البنية التحتية القوية في البلاد تدعم عمليات تطوير وتوزيع المنتجات بكفاءة. الشركات تستخدم شبكات لوجستيات السلسلة الباردة الثابتة ومرافق التعبئة المتعاونة العديدة لتمكين توزيع المنتجات على مستوى البلاد بتكاليف تنافسية. الشراكات البحثية بين الجامعات والصناعات في مناطق ميناس جيرايس وساو باولو تسهل دمج تقنيات استبدال الدهون الدولية في الأطعمة البرازيلية التقليدية مثل pão de queijo.

الأرجنتين تتبع كأسرع نامية بمعدل نمو سنوي مركب 6.68%. مرسوم ANMAT في أواخر عام 2024 يلزم بكشف أكثر صرامة للدهون المشبعة والسعرات، مما يجبر فعلياً على إعادة التركيب عبر قطاعات المخابز والألبان والوجبات الجاهزة، وفقاً لحكومة الأرجنتين. موردو المكونات الذين يركزون على مخاليط ألياف الكربوهيدرات الجاهزة يكتسبون جذباً سريعاً لأن الشركات العالمية الكبيرة للسلع الاستهلاكية سريعة الحركة تعطي أولوية لسرعة الامتثال. بالإضافة إلى ذلك، حاضنات بوينس آيرس تستضيف شركات ناشئة تهندس دهون الطحالب المصممة لمطابقة ملمس الفم للحوم المقددة، مما يوسع خيار الموردين المحليين.

كولومبيا وباقي أمريكا الجنوبية توفر آفاقاً ناشئة حيث تتجه سلطات الصحة العامة تدريجياً نحو حدود عناصر غذائية أكثر صرامة. اللجنة الاقتصادية لأمريكا اللاتينية والكاريبي (ECLAC) تتوقع نمواً بنسبة 11% في صادرات أمريكا الجنوبية الزراعية في عام 2024، مما يوسع تجمعات المواد الخام للدهون النباتية. مصانع اللحوم المصنعة في بوغوتا تجرب بالفعل هيدروكولويدات مشتقة من الكاسافا لإرضاء الوعي الصحي الحضري الناشئ. الأسواق الأصغر مثل تشيلي وبيرو تظهر امتصاصاً استهلاكياً لتجارب وضع علامات FOP بنمط "Nutri-Score"، مما يشير لتقارب تشريعي مستقبلي. مع ذلك، المناظر الطبيعية المجزأة للبيع بالتجزئة والقوة الشرائية المنخفضة تؤخر الاعتماد الشامل.

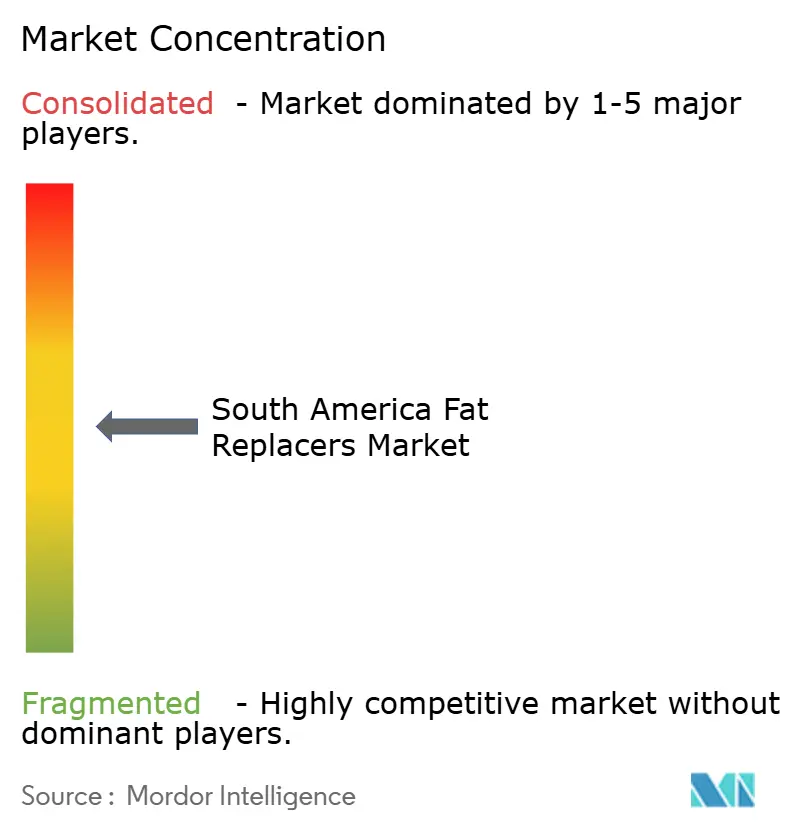

المشهد التنافسي

سوق بدائل الدهون في أمريكا الجنوبية يظهر تركيزاً معتدلاً، مع سيطرة أكبر خمس شركات على الإيرادات الرئيسية. بعض الشركات الرئيسية تشمل Cargill, Incorporated وArcher Daniels Midland Co. وIngredion Inc. وTate and Lyle PLC وKerry Group plc، إلخ. عمالقة المكونات العالمية تحافظ على مزايا النطاق، لكن المتخصصين الإقليميين يستغلون المعرفة العميقة بالمحاصيل المحلية وتفضيلات الطعم المحلية. استحواذ Tate and Lyle المقترح بقيمة 1.8 مليار دولار أمريكي على CP Kelco يهدف لدمج تقنيات الهيدروكولويد والتحلية، مما يوسع الحلول التي تقدم تحسيناً متزامناً للدهون والسكر والملمس. أيضاً، Cargill, Incorporated تستثمر 8.5 مليون دولار أمريكي في ترقيات المرافق في أمريكا الجنوبية لتلبية إرشادات iTFA من منظمة الصحة العالمية، مما يضع ذراعها للزيوت الصالحة للأكل في عصر سياسات أكثر صرامة.

التوطين يبقى حاسماً. Lévia+c من Cargill لمنتجات الألبان البرازيلية يؤكد كيف تفوز التركيبة المخصصة على العروض العالمية العامة. شراكة Enifer من النفايات إلى البروتين الفطري مع FS توضح روايات الاقتصاد الدائري التي تتردد مع المنظمين والعلامات التجارية الواعية للاستدامة. الشركات الناشئة تستفيد من الذكاء الاصطناعي والتخمير الدقيق لخفض أوقات التجارب، مما يضع ضغطاً تنافسياً على الشركات الراسخة لتسريع خرائط طريق الرقمنة الخاصة بهم. في الوقت نفسه، الموزعون مثل IMCD وBrenntag يوسعون مختبرات التطبيقات ذات القيمة المضافة التي تساعد عملاء الطبقة الثانية في التنقل عبر العقبات التقنية دون إنفاق كثيف على البحث والتطوير، مما يضمن خط أنابيب من عملاء السوق المتوسط.

زخم التوحيد يتعايش مع مشاهد شركات ناشئة نشطة. التمويل المغامر ينجذب نحو منصات ميكروبية ودهون دقيقة تعالج فجوات حسية بارزة. مع ذلك، بالنظر للمهل التنظيمية وكثافة رأس المال، النماذج التعاونية - الترخيص، والمشاريع المشتركة، أو التصنيع الإجمالي - تهيمن على استراتيجيات التسويق التجاري. عمق الملكية الفكرية، والطلاقة التنظيمية الإقليمية، وفرق الخدمة التقنية القوية تقرر مجتمعة قوة البقاء التنافسية.

قادة صناعة بدائل الدهون في أمريكا الجنوبية

-

Ingredion Inc.

-

Archer Daniels Midland Co.

-

Cargill, Incorporated

-

Kerry Group plc

-

Tate and Lyle PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: شراكة Enifer مع عملاق الإيثانول البرازيلي FS لتأسيس منشأة تجريبية بسعة 500 طن لإنتاج البروتين الفطري من منتجات ثانوية لإيثانول الذرة، مدعومة بـ 9.8 مليون ريال برازيلي من FINEP. المبادرة تستهدف أسواق تغذية الحيوان في البرازيل والإكوادور وتشيلي، مع إمكانية التوسع لتطبيقات الطعام البشري، مما يظهر تقييم تيارات النفايات في إنتاج بدائل الدهون.

- مايو 2025: ADM كشفت النقاب عن مصنع عناصر غذائية جديد في أبوكارانا، بارانا، مصمم لزيادة قدرة الإنتاج بنسبة 40%. المنشأة تنتج تركيبات مخصصة لتطبيقات الدواجن والخنازير وتربية الأحياء المائية، مدعومة سوق التغذية الحيوانية المتنامي في البرازيل المتوقع أن ينمو بنسبة 2.6% سنوياً.

- سبتمبر 2024: WEGO أطلقت بديل كاكاو مستدام مصنوع من قرون الخروب المحمصة لمعالجة تحديات التوريد وتقلب الأسعار. المنتج منخفض الدهون، عالي الألياف الغذائية، وخالٍ من المسببات للحساسية، مما يضعه كبديل صحي لمطوري الأطعمة.

- يونيو 2024: Tate and Lyle أعلنت عن الاستحواذ المقترح بقيمة 1.8 مليار دولار أمريكي على CP Kelco لخلق عمل رائد عالمياً في حلول الأطعمة والمشروبات المتخصصة. الصفقة تعزز القدرات في تقنيات التحلية وملمس الفم والتقوية الحيوية لتطبيقات بدائل الدهون، مع توقع الإنجاز في الربع الرابع من عام 2024.

نطاق تقرير سوق بدائل الدهون في أمريكا الجنوبية

سوق بدائل الدهون في أمريكا الجنوبية مقسم حسب المصدر الذي يشمل النباتات والحيوانات. بناءً على النوع، السوق مقسم إلى قائم على الكربوهيدرات، وقائم على البروتين، وقائم على الدهون. السوق مقسم أيضاً على أساس التطبيق الذي يشمل المخابز والحلويات، والمشروبات، واللحوم المصنعة، والأطعمة الملائمة، وأخرى. الدراسة تتضمن أيضاً تحليل المناطق مثل البرازيل والأرجنتين وباقي أمريكا الجنوبية.

| القائم على الكربوهيدرات |

| القائم على البروتين |

| القائم على الدهون |

| النباتي |

| الحيواني |

| الميكروبي |

| المخابز والحلويات |

| الألبان والحلويات المجمدة |

| المشروبات |

| اللحوم المصنعة وبدائل اللحوم |

| الأطعمة الملائمة/الوجبات الجاهزة |

| أخرى |

| البرازيل |

| الأرجنتين |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | القائم على الكربوهيدرات |

| القائم على البروتين | |

| القائم على الدهون | |

| حسب المصدر | النباتي |

| الحيواني | |

| الميكروبي | |

| حسب التطبيق | المخابز والحلويات |

| الألبان والحلويات المجمدة | |

| المشروبات | |

| اللحوم المصنعة وبدائل اللحوم | |

| الأطعمة الملائمة/الوجبات الجاهزة | |

| أخرى | |

| حسب الجغرافيا | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق بدائل الدهون في أمريكا الجنوبية؟

السوق مُقيم بـ 194.25 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 263.16 مليون دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع معدل في سوق بدائل الدهون في أمريكا الجنوبية؟

بدائل الدهون القائمة على البروتين تتوسع بمعدل نمو سنوي مركب 7.44% حتى عام 2030، مدفوعة بفوائد تقليل الدهون المزدوجة وتقوية البروتين.

كيف تؤثر اللوائح الحديثة على طلب السوق؟

وضع علامات أمامية أكثر صرامة في الأرجنتين وإطار ANVISA المحدث في البرازيل يجبران على إعادة تركيب سريعة للمنتجات، مما يحفز امتصاص المكونات قريب المدى.

لماذا بدائل الدهون النباتية مهيمنة جداً؟

تحتفظ بحصة 63.43% بفضل المحاصيل الإقليمية الوفيرة، وتصورات الاستدامة المواتية، ووضع الملصق النظيف.

أي مجال تطبيق يقدم أعلى نمو؟

اللحوم المصنعة وبدائل اللحوم تظهر معدل نمو سنوي مركب 7.27% حيث تمكن تقنيات الأوليوجيل والدهون المهيكلة تركيبات قليلة الدهون دون تنازل حسي.

آخر تحديث للصفحة في: