حجم وحصة سوق المضافات الغذائية في أمريكا الجنوبية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

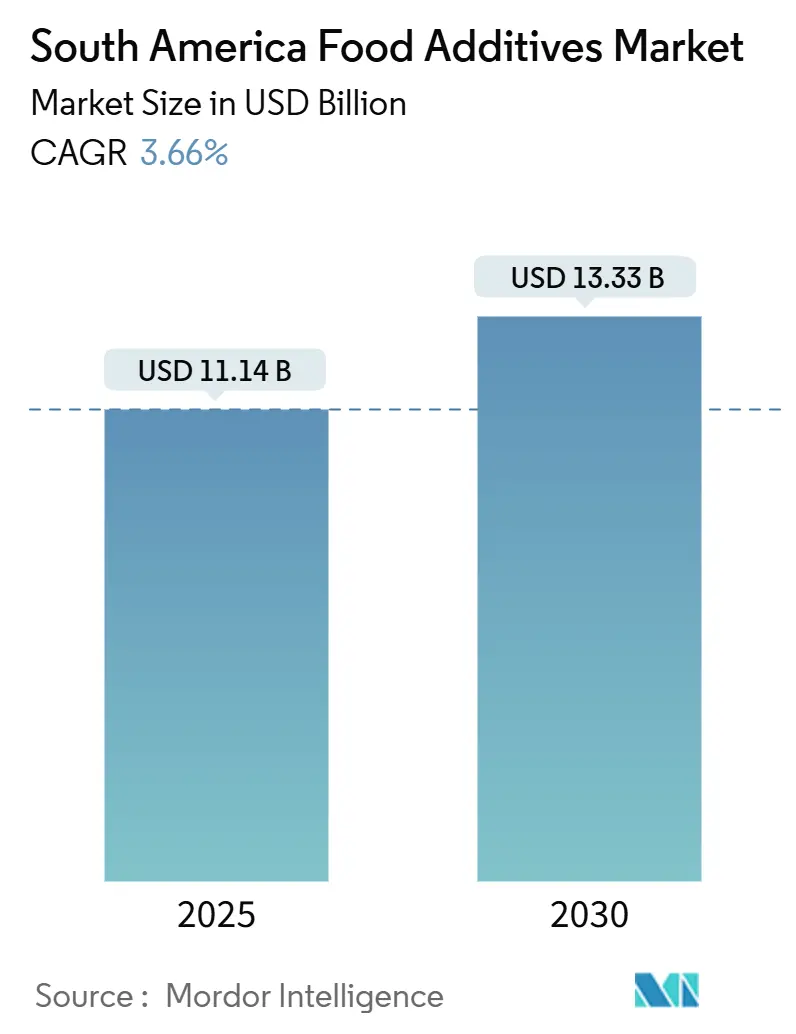

| حجم السوق (2025) | 11.14 مليار دولار أمريكي |

| حجم السوق (2030) | 13.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.66% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المضافات الغذائية في أمريكا الجنوبية من قِبل مؤسسة مردور للاستخبارات

حجم سوق المضافات الغذائية في أمريكا الجنوبية، والذي يُقدّر بـ 11.14 مليار دولار أمريكي في عام 2025، من المتوقع أن يصل إلى 13.33 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 3.66%. ويُدفع هذا النمو بدور البرازيل كأكبر مركز لتصنيع الأغذية في المنطقة، إلى جانب تفضيل المستهلكين المستمر للأغذية المعدّة للراحة والطلب المتزايد على البدائل ذات العلامات النظيفة التي تلبي معايير الطعم والسلامة والتغذية. تواصل المحليات بالجملة هيمنتها على السوق؛ ومع ذلك، فإن التبني المتزايد للملونات الطبيعية والأشكال السائلة يسلط الضوء على تحوّل نحو حلول ذات قيمة أعلى ومبتكرة. الضغوط التنظيمية، وخاصة تلك المتعلقة بمحتوى السكر والمواد الحافظة الاصطناعية، تسرّع دورات إعادة التركيب، مما يجبر المصنّعين على التكيّف. بالإضافة إلى ذلك، التقنيات الناشئة مثل المعالجة عالية الضغط (HPP) تمكّن من طرق الحفظ منخفضة المضافات، بما يتماشى مع تفضيلات المستهلكين المتطورة. يبقى المشهد التنافسي معتدل الكثافة، مما يوفر فرصاً للاعبين الإقليميين والشركات متعددة الجنسيات لتوسيع حضورهم من خلال الشراكات الاستراتيجية واستراتيجيات التوريد المحلية، مما يضمن توازناً بين الابتكار ومتطلبات السوق.

النتائج الرئيسية للتقرير

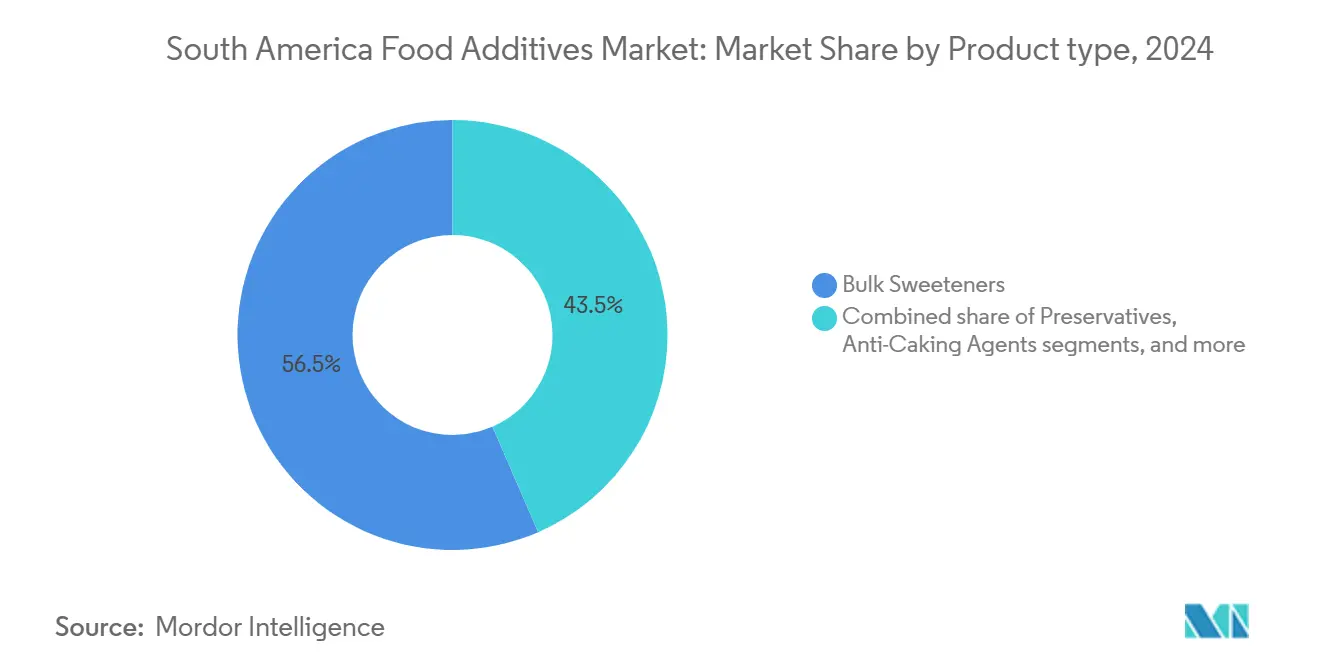

- حسب نوع المنتج، استحوذت المحليات بالجملة على حصة 56.53% من سوق المضافات الغذائية في أمريكا الجنوبية في عام 2024، بينما من المتوقع أن تتوسع الملونات الغذائية بمعدل نمو سنوي مركب قدره 4.69% حتى عام 2030.

- حسب الشكل، حصدت الفئة الجافة 63.99% من حصة سوق المضافات الغذائية في أمريكا الجنوبية في عام 2024، بينما من المتوقع أن تنمو الأشكال السائلة بمعدل نمو سنوي مركب قدره 5.15% حتى عام 2030.

- حسب المصدر، استحوذت المضافات الاصطناعية على 63.47% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن تحقق البدائل الطبيعية معدل نمو سنوي مركب قدره 4.83% بحلول عام 2030.

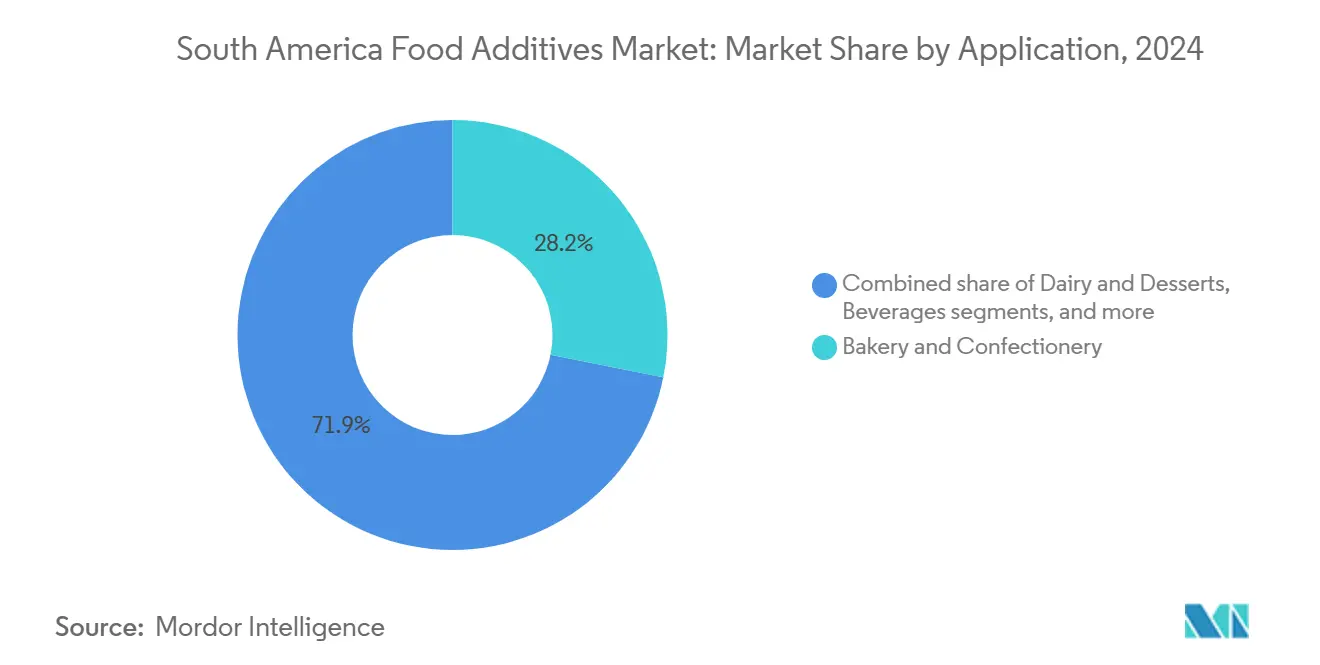

- حسب التطبيق، تصدّرت المخابز والحلويات بحصة إيرادات 28.15% في عام 2024، بينما من المُقرر أن ترتفع الألبان والحلويات بمعدل نمو سنوي مركب قدره 5.66% حتى عام 2030.

- حسب الجغرافيا، استحوذت البرازيل على حصة 53.39% من سوق المضافات الغذائية في أمريكا الجنوبية في عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب قدره 4.04% حتى عام 2030.

اتجاهات ورؤى سوق المضافات الغذائية في أمريكا الجنوبية

تحليل تأثير المحركات

| المحركات | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الأغذية المعبأة والمصنعة | +1.2% | البرازيل والأرجنتين وتشيلي الأسواق الأساسية | المدى المتوسط (2-4 سنوات) |

| تفضيل المستهلكين لتحسين الطعم والمظهر | +0.8% | إقليمي، الأقوى في المراكز الحضرية | المدى القصير (≤ سنتان) |

| تزايد شعبية الأغذية النباتية | +0.9% | البرازيل والأرجنتين، مع امتداد إلى تشيلي | المدى المتوسط (2-4 سنوات) |

| الابتكارات التكنولوجية التي تحوّل صناعة تصنيع الأغذية | +0.6% | البرازيل وتشيلي المتبنيان المبكران | المدى الطويل (≥ 4 سنوات) |

| تضخيم تفضيل المستهلكين للأغذية والمشروبات المقوية والوظيفية | +0.7% | إقليمي، تقوده البرازيل | المدى المتوسط (2-4 سنوات) |

| تصاعد تفضيلات المستهلكين لتحسين طعم وملمس الطعام | +0.5% | تركيز إقليمي على الفئات المتميزة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الأغذية المعبأة والمصنعة

في عام 2024، قطاع تصنيع الأغذية في البرازيل مهيأ لنمو كبير، مما يعكس توسعاً ملحوظاً مدفوعاً بتطور تفضيلات المستهلكين عبر أمريكا الجنوبية. يضم القطاع، الذي يتألف من أكثر من 37,700 شركة - في الغالب مؤسسات صغيرة ومتوسطة - طلباً واسعاً على مضافات متخصصة تحسن الثبات على الرف وتعزز جاذبية المستهلك. التحولات السلوكية بعد كوفيد-19 سرّعت اتجاهات الطبخ المنزلي بينما زادت في الوقت نفسه الطلب على بدائل معبأة متميزة. هذا الاتجاه المزدوج يعزز النمو في قطاعي المواد الحافظة وتعزيز النكهات، حيث يسعى المستهلكون للراحة دون التضحية بالجودة. تحليل وزارة الزراعة الأمريكية يسلط الضوء على أن المصنّعين البرازيليين يتبنون بشكل متزايد مكونات عالية الأداء لتمييز منتجاتهم في سوق تجزئة شديد التنافس. بالإضافة إلى ذلك، التحضر المستمر عبر المدن الرئيسية في أمريكا الجنوبية يضخم هذا الطلب[1]وزارة الزراعة الأمريكية، "مكونات تصنيع الأغذية السنوي"، www.apps.fas.usda.gov. المستهلكون الحضريون يعطون الأولوية للراحة والجودة المتسقة والخيارات الجاهزة للأكل على طرق التحضير التقليدية الطازجة، مما يدفع الابتكار والتنويع داخل القطاع. هذه العوامل مجتمعة تؤكد التحوّل الديناميكي لصناعة تصنيع الأغذية البرازيلية، مما يضعها كلاعب رئيسي في تلبية أنماط الاستهلاك المتطورة في المنطقة.

تفضيل المستهلكين لتحسين الطعم والمظهر

تشهد أسواق الأغذية في أمريكا الجنوبية ثورة حسية، مدفوعة بمطالبة المستهلكين بملامح طعم بجودة المطاعم في المنتجات المعبأة. من بين المضافات الغذائية، تبرز الملونات كأسرع الفئات نمواً، بمعدل نمو سنوي مركب متوقع قدره 4.69% حتى عام 2030. هذا النمو مدفوع بالتأثير المتزايد لوسائل التواصل الاجتماعي على عرض الطعام، الأمر الذي رفع توقعات المستهلكين للمنتجات الجذابة بصرياً. الرؤى من منظمة الصناعة الغذائية تسلط الضوء على تحوّل كبير في تفضيلات المستهلكين نحو الملونات الطبيعية المستخرجة من الفواكه والخضروات والتوابل. هذا الاتجاه يتماشى مع الطلب المتزايد على خيارات أكثر صحة واستدامة. التطورات في تقنيات التغليف والابتكارات التكنولوجيا الحيوية تسرّع بشكل أكبر تبني الملونات الطبيعية من خلال تحسين ثباتها واستدامتها. بالإضافة إلى ذلك، الأطر التنظيمية الإقليمية المتطورة في أمريكا اللاتينية تلعب دوراً محورياً في تعزيز الانتقال إلى البدائل الطبيعية. هذه التطورات تخلق فرصاً كبيرة للشركات القادرة على الجمع بين الجاذبية البصرية والموقف ذي العلامة النظيفة، تلبي المتطلبات التنظيمية وتوقعات المستهلكين.

تزايد شعبية الأغذية النباتية

سوق الأغذية النباتية في أمريكا الجنوبية يشهد نمواً سريعاً، متطوراً من الفئات النباتية التقليدية ليستهدف المستهلكين الذين يتناولون اللحوم أحياناً، والذين هم حاسمون للاعتماد الواسع للبروتينات البديلة والمضافات المرتبطة بها. الشركات الناشئة البرازيلية، مثل فازيندا فوتورو ونوت كو، تقود هذا التحوّل من خلال استخدام مكونات محلية المصدر وطرق إنتاج مستدامة لإنشاء بدائل نباتية مبتكرة. الطلب على المنتجات الخالية من الجلوتين والمثيرات للحساسية يرتفع، مع شهادات مثل سين تاك في الأرجنتين تكتسب أهمية متزايدة بين المستهلكين المهتمين بالصحة الذين يسعون للشفافية والسلامة في خياراتهم الغذائية. علاوة على ذلك، المستحلبات الطبيعية ومحسّنات النكهة النباتية تظهر كمكونات لا غنى عنها لتكرار الملمس والطعم والجاذبية الحسية الشاملة لبدائل اللحوم والألبان. هذا الاتجاه يدفع طلباً متتالياً على مضافات متخصصة لا تقدم فقط تجارب حسية أصيلة بل تتماشى أيضاً مع توقعات العلامات النظيفة. الأسواق الحضرية، على وجه الخصوص، في المقدمة لهذا التحوّل، حيث الوعي البيئي المتزايد واهتمامات الاستدامة تؤثر بشكل كبير على قرارات الشراء للمستهلكين.

الابتكارات التكنولوجية التي تحوّل صناعة تصنيع الأغذية

تقنية المعالجة عالية الضغط (HPP) تكتسب زخماً عبر تشيلي وبيرو والبرازيل وكولومبيا والإكوادور، مما يشير إلى تحوّل تحوّلي نحو طرق الحفظ التي تقلل المضافات بينما تحافظ على السلامة التغذوية والحسية للمنتجات الغذائية. وفقاً لموندو إكسبو باك، هذه التقنية للبسترة الباردة تعطّل الكائنات الحية الدقيقة بفعالية دون المساس بالخصائص الطازجة للمنتجات، مما يقلل الاعتماد على المواد الحافظة الكيميائية. ومع ذلك، التنفيذ الناجح لتقنية HPP يتطلب ظروفاً محددة، تشمل الحفاظ على سلسلة تبريد قوية واستخدام تعبئة مرنة ومقاومة للماء. هذه المتطلبات تدفع الابتكار في تركيبات المضافات المتوافقة مع هذه الظروف، مما يفتح آفاقاً جديدة لتطوير المنتجات. في البرازيل، قطاع الأعمال الزراعية يستفيد من الذكاء الاصطناعي التنبؤي لتعزيز معالجة البيانات وتوقع الأحداث المناخية، مما يحسن بشكل كبير الكفاءة التشغيلية في توريد ومعالجة المكونات. هذه التطورات تمكّن من تطبيقات دقيقة للمضافات، تقلل النفايات بينما تضمن جودة منتج متسقة ومعايير سلامة محسنة.

تحليل تأثير القيود

| القيود | تأثير (%) تقريبي على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد المخاوف الصحية يدفع وعي المستهلكين بالأمراض المرتبطة بالسكر | -0.4% | إقليمي، الأقوى في حضر البرازيل والأرجنتين | المدى القصير (≤ سنتان) |

| تحوّل اهتمام المستهلكين من المواد الحافظة الاصطناعية | -0.3% | إقليمي، تقوده الفئات المتميزة | المدى المتوسط (2-4 سنوات) |

| الأغذية الطازجة المحلية المصدر تكتسب اهتمام المستهلكين | -0.2% | المراكز الحضرية عبر البرازيل وتشيلي والأرجنتين | المدى المتوسط (2-4 سنوات) |

| تزايد تفضيل المستهلكين لمنتجات "بدون سكر مضاف" أو "محلّاة طبيعياً" | -0.3% | إقليمي، الأقوى في الفئات المهتمة بالصحة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تزايد المخاوف الصحية يدفع وعي المستهلكين بالأمراض المرتبطة بالسكر

وباء السمنة المتزايد في أمريكا الجنوبية، كما ورد في منظمة الصحة للأمريكتين، يغيّر بشكل كبير أنماط استخدام المحليات ويدفع استراتيجيات إعادة التركيب داخل صناعة تصنيع الأغذية[2]منظمة الصحة للأمريكتين، "منتجات الأغذية والمشروبات فائقة المعالجة في أمريكا اللاتينية: الاتجاهات، التأثير على السمنة، آثار السياسة"، www.iris.paho.org. استهلاك الأغذية فائقة المعالجة نما بشكل كبير عبر 13 دولة من دول أمريكا اللاتينية، مما ساهم في ارتفاع معدلات السمنة وانتشار أعلى للأمراض المزمنة غير المعدية. هذا التحوّل في الوعي الصحي يخلق تحديات مزدوجة للسوق: حاجة ملحة لحلول تقليل السكر وشكوك المستهلكين المتزايدة تجاه المحليات الاصطناعية. في البرازيل، ذكرت وزارة الصحة أن حوالي 24.3% من السكان البالغين كانوا مصابين بالسمنة في عام 2023، مما يسلط الضوء على إلحاح التعامل مع هذه المخاوف الصحية. في الوقت نفسه، قطاع تصنيع الأغذية في تشيلي يتكيّف مع لوائح صارمة تتطلب وضع علامات للمنتجات عالية المحتوى من السكر والدهون. وفقاً لتحليل وزارة الزراعة الأمريكية للسوق التشيلي، هذه اللوائح تدفع الابتكار في تركيبات المنتجات لتجنب تسميات التحذير. هذه البيئة التنظيمية تعزز الفرص للمحليات الطبيعية مثل الستيفيا، الأصلية في باراجواي والبرازيل، بينما تحد في الوقت نفسه من نمو المحليات بالجملة التقليدية التي تهيمن حالياً على السوق. المشهد المتطور يؤكد على حاجة صناعة تصنيع الأغذية لموازنة الامتثال التنظيمي وتفضيلات المستهلكين والابتكار الصحي.

تحوّل اهتمام المستهلكين من المواد الحافظة الاصطناعية

تفضيل المستهلكين المتزايد لمنتجات العلامات النظيفة يعكس عدم ثقة أعمق بالمضافات الاصطناعية بسبب المخاطر الصحية طويلة المدى المتصورة. هذا الاتجاه يطرح تحديات تركيبية كبيرة للمصنّعين الذين اعتمدوا تقليدياً على طرق الحفظ الاصطناعية الفعالة من حيث التكلفة. يُلاحظ أن بعض المواد الحافظة الغذائية الاصطناعية، مثل النترات والنتريت وبنزوات الصوديوم وسوربات البوتاسيوم، مرتبطة بمخاوف صحية خطيرة، بما في ذلك السرطان والسمنة والربو. نتيجة لذلك، المستهلكون يفضلون بشكل متزايد المستخلصات الطبيعية النباتية ذات الخصائص المضادة للبكتيريا ومضادات الأكسدة. ومع ذلك، الانتقال إلى المواد الحافظة الطبيعية معقد، حيث غالباً ما لا يمكنها استبدال البدائل الاصطناعية على أساس واحد لواحد. هذا التحوّل يتطلب من المصنّعين تبني استراتيجيات إعادة تركيب شاملة، قد تؤثر على خصائص المنتج الحاسمة مثل الطعم والملمس ومدة الصلاحية على الرف. بحوث إنجريديون للمستهلكين في عام 2024 تكشف أن 75% من المستهلكين أصبحوا الآن أكثر تعمداً في خياراتهم الغذائية، مع 78% مستعدون لدفع علاوة للمنتجات ذات الادعاءات الطبيعية. هذا الاتجاه يؤكد على تقسيم سوق واضح بين المستهلكين الحساسين للسعر وأولئك الذين يعطون الأولوية للقرارات المهتمة بالصحة، مما يخلق فرصاً وتحديات للمصنّعين الذين يتنقلون في هذا المشهد المتطور.

تحليل الفئات

حسب نوع المنتج: المحليات بالجملة تهيمن رغم التحوّل الطبيعي

في عام 2024، تهيمن المحليات بالجملة على السوق بحصة 56.53%، مما يعكس قاعدة التصنيع الراسخة للمشروبات والحلويات في أمريكا الجنوبية، والتي تعتمد على حلول التحلية الفعالة من حيث التكلفة للإنتاج واسع النطاق. قيادة هذه الفئة مدفوعة في المقام الأول بأنماط الاستهلاك الإقليمية التي تفضل المشروبات المحلّاة ومنتجات الحلويات التقليدية، مع شبكة إنتاج المشروبات الغازية الواسعة في البرازيل كمساهم رئيسي. علاوة على ذلك، بدائل السكر والمواد الحافظة تبرز كفئات ثانوية حيوية، تلبي الطلب المتزايد للمستهلكين على البدائل المهتمة بالصحة والحاجة لمدة صلاحية ممتدة للمنتج. مضادات التكتل والإنزيمات والمحمضات تلبي تطبيقات صناعية متخصصة، بينما الهيدروكولويدز تلعب دوراً حاسماً في تعزيز الملمس عبر فئات غذائية متنوعة، مما يضيف للتنوع في السوق.

الملونات الغذائية تمثل الفئة الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 4.69% حتى عام 2030. هذا النمو مدفوع بالتأثير المتزايد لوسائل التواصل الاجتماعي على جماليات الطعام وتفضيلات المستهلكين المتطورة للمنتجات الجذابة بصرياً. تحوّل كبير نحو الملونات الطبيعية واضح، مع بدائل مستخرجة من الفواكه والخضروات والتوابل تكتسب زخماً. هذا الاتجاه مدعوم بالتطورات في تقنيات التغليف والتكنولوجيا الحيوية، التي تعزز الوظيفة والجاذبية للملونات الطبيعية. تبني هذه البدائل يتماشى مع مبادئ الاقتصاد الدائري من خلال استخدام منتجات ثانوية غذائية لاستخراج الصبغات، بينما تلبي أيضاً المتطلبات التنظيمية التي تفضل بشكل متزايد الحلول الطبيعية. في الوقت نفسه، المستحلبات، إلى جانب النكهات الغذائية والمحسّنات، تواصل النمو بثبات، مدفوعة بصناعة الأغذية المصنعة المتوسعة في المنطقة والتركيز المتزايد على ابتكار المنتجات النباتية، مما يضمن نمو السوق المستدام.

ملاحظة: حصص الفئات الفردية جميعها متاحة عند شراء التقرير

حسب الشكل: هيمنة الجاف تواجه تحدي الابتكار السائل

في عام 2024، تحتفظ المضافات الجافة بحصة كبيرة 63.99% من السوق، مما يعكس اعتماد أمريكا الجنوبية على الحلول القائمة على المسحوق بسبب مزاياها العملية. هذه المضافات تقدم مدة صلاحية ممتدة وتكاليف نقل مخفضة وتخزين مبسط، وهي حاسمة في إدارة الظروف المناخية المتنوعة وغالباً ما تكون صعبة في المنطقة. بالإضافة إلى ذلك، المضافات الجافة تتماشى بسلاسة مع البنية التحتية الراسخة لسلسلة التوريد وعمليات التصنيع، خاصة في البلدان ذات شبكات اللوجستيات الأقل تطوراً. ثبات هذه الفئة يوفر حلاً فعال التكلفة للتطبيقات الحساسة للأسعار بينما يدعم عمليات المعالجة بالجملة التي تهيمن على جزء كبير من صناعة تصنيع الأغذية في أمريكا الجنوبية. التفضيل للمضافات الجافة ينبع أيضاً من توافقها مع أنظمة التصنيع التقليدية، مما يضمن أقل تعطيل وأداء متسق.

على النقيض، المضافات السائلة تشهد نمواً سريعاً، بمعدل نمو سنوي مركب متوقع قدره 5.15% حتى عام 2030. هذا التوسع مدفوع بالتطورات في صناعة المشروبات والتحسينات في كفاءات المعالجة التي تفضل تكامل المضافات السائلة. الابتكارات التكنولوجية في أنظمة الحفظ السائل والتعامل مكّنت من الجرعات الدقيقة وتحسين ثبات المنتج وتبسيط عمليات التصنيع. على سبيل المثال، منشأة البكتين لشركة كارجيل بقيمة 150 مليون دولار أمريكي في بيبيدورو، البرازيل، تسلط الضوء على التحوّل نحو تقنيات المعالجة المتوافقة مع السائل التي تقلل التعقيد بينما تعزز الوظيفة. المضافات السائلة تقدم أيضاً خصائص انتشار متفوقة وأوقات تكامل أسرع، مما يجعلها ذات قيمة خاصة في بيئات الإنتاج عالية الحجم. هذه المكاسب في الكفاءة تترجم مباشرة إلى مزايا تكلفة، مما يزيد من دفع تبني المضافات السائلة في الصناعات التي تعطي الأولوية لتحسين العمليات وجودة المنتج.

حسب المصدر: قيادة الاصطناعي تواجه اضطراب طبيعي

في عام 2024، تهيمن المضافات الاصطناعية على السوق بحصة 63.47%، مدفوعة بفعاليتها من حيث التكلفة وسلاسل التوريد القوية التي تدعم إنتاج الأغذية واسع النطاق عبر أمريكا الجنوبية. قيادة هذه الفئة نتيجة عقود من التطورات الصناعية التي أعطت الأولوية للكفاءة الوظيفية والقدرة على تحمل التكاليف على أصل المكونات. المواد الحافظة الاصطناعية والمستحلبات والملونات مُتبناة على نطاق واسع بسبب قدرتها على تقديم جودة متسقة وإطالة مدة الصلاحية وتلبية توقعات الأسعار للمستهلكين في منطقة تتميز بمستويات دخل متنوعة وظروف السوق التنافسية.

على النقيض، المضافات الطبيعية تشهد نمواً كبيراً، بمعدل نمو سنوي مركب متوقع قدره 4.83% حتى عام 2030. هذا النمو يعكس الميل المتزايد للمستهلكين نحو منتجات العلامات النظيفة والأطر التنظيمية التي تفضل بشكل متزايد البدائل الطبيعية. المستهلكون في أمريكا الجنوبية يظهرون استعداداً لدفع أسعار متميزة للمنتجات ذات الادعاءات الطبيعية، مما يخلق فرصاً مربحة للمصنّعين القادرين على تقديم حلول طبيعية أصيلة. التنوع البيولوجي الغني في المنطقة، خاصة في زراعة الستيفيا في باراجواي والبرازيل، يضع أمريكا الجنوبية كلاعب رئيسي في السوق العالمي للمحليات الطبيعية. ومع ذلك، التحوّل نحو المضافات الطبيعية يطرح تحديات للمصنّعين، الذين يجب أن يطوروا بدائل تضاهي أداء النظراء الاصطناعيين بينما تحافظ على القدرة التنافسية في التكلفة. هذه الديناميكية تدفع الابتكار في طرق الاستخراج وتقنيات المعالجة، مما يمكّن المصنّعين من تلبية متطلبات المستهلكين المتطورة والمتطلبات التنظيمية بفعالية.

حسب التطبيق: قيادة المخابز مع تسارع الألبان

في عام 2024، تقود فئة المخابز والحلويات السوق بحصة 28.15%، مدفوعة باستخدامها الواسع للمضافات مثل المواد الحافظة والمستحلبات والملونات ومحسّنات النكهة. هذه الهيمنة تُعزى إلى التفضيل الثقافي القوي لأمريكا الجنوبية للمخبوزات والتعقيدات التقنية المتضمنة في تحقيق الملمس والمظهر المرغوب ومدة الصلاحية الممتدة على الرف في هذه المنتجات. بالإضافة إلى ذلك، المشروبات ومنتجات اللحوم واللحوم والشوربات والصلصات والضمادات تعمل كتطبيقات ثانوية مهمة، كل منها يتطلب حلول مضافات مخصصة لمعالجة احتياجات الحفظ وتعزيز النكهة وتعديل الملمس.

فئة الألبان والحلويات هي الأسرع نمواً، بمعدل نمو سنوي مركب متوقع قدره 5.66% حتى عام 2030. هذا النمو مدعوم بازدياد استهلاك البروتين وتزايد شعبية الأغذية الوظيفية عبر المنطقة. وفقاً لبحوث مجموعة كيري لعام 2024 في أمريكا اللاتينية، أولويات المستهلكين مثل صحة الجهاز الهضمي (65%)، وصحة القلب (63%)، والصحة الإدراكية (61%) تدفع الابتكار في منتجات الألبان. تستفيد الفئة من الطلب المتزايد على منتجات الألبان البروبيوتيك والوظيفية، التي تعتمد على مثبتات متقدمة ومستحلبات وأنظمة نكهة. علاوة على ذلك، توسع يونيفار لتوزيع مكونات الألبان لشركة ليبرينو فودز في البرازيل والمكسيك يسلط الضوء على تقوية البنية التحتية لدعم تطبيقات مضافات الألبان المتخصصة، مما يدفع نمو الفئة بشكل أكبر.

ملاحظة: حصص الفئات الفردية جميعها متاحة عند شراء التقرير

تحليل الجغرافيا

في عام 2024، تستحوذ البرازيل على حصة مهيمنة 53.39% من سوق المضافات الغذائية في أمريكا الجنوبية، متوقعة معدل نمو سنوي مركب قدره 4.04% حتى عام 2030. هذا النمو ينبع من مكانة البرازيل كمركز التصنيع الغذائي الأول في المنطقة، بإيرادات قطاع تبلغ 233 مليار دولار أمريكي. مع أكثر من 37,700 شركة، معظمها مؤسسات صغيرة ومتوسطة، صناعة تصنيع الأغذية البرازيلية تدفع طلباً قوياً على مضافات متخصصة عبر تطبيقات متنوعة. سلسلة التوريد الزراعية المتكاملة بسلاسة في البرازيل تعزز إنتاج المضافات الأساسية. مثال على ذلك منشأة البكتين لشركة كارجيل في بيبيدورو، التي تصدر الحمضيات محلياً لتوزيع البكتين العالمي. علاوة على ذلك، الهيئة التنظيمية البرازيلية، أنفيزا، لا تؤكد فقط على السلامة والامتثال بل تدعم أيضاً الابتكار، خاصة في المضافات الطبيعية، مما يضخم مسار نمو السوق.

الأرجنتين، ثاني أكبر سوق في المنطقة، تجني فوائد من صادراتها الزراعية القوية ومشهد تصنيع الأغذية المحلي المزدهر. هذا التوسع عزّز الطلب المتزايد على مضافات متميزة، خاصة في المنتجات ذات القيمة المضافة. بروز قطاع الأغذية والمشروبات في الأرجنتين جذب الشركات متعددة الجنسيات، مما مهّد الطريق لموردي المضافات المتخصصة لمعالجة متطلبات السوق الديناميكية. رؤى وزارة الزراعة الأمريكية تكشف أن المضافات الغذائية والنكهات والمحليات تكتسب زخماً سريعاً، خاصة بين العلامات التجارية المتميزة التي تستهدف المستهلكين الأثرياء. الاتجاه المتصاعد للأغذية العضوية والنباتية يؤكد على تحوّل المستهلك نحو الصحة والتغذية، مما يعزز الشهية للمضافات الطبيعية. بينما عضوية الأرجنتين في الميركوسور تبسط التجارة الإقليمية، التعقيدات التنظيمية لا تزال تتحدى مصنّعي المضافات الذين يهدفون لاختراق السوق بشكل أوسع.

تشيلي تضع نفسها كسوق نمو محوري، مع قطاع تصنيع الأغذية الذي يشكل 24.15% من صادرات الأمة في عام 2024. توسع الصناعة مدفوع بشهية المستهلك المتزايدة للخيارات الغذائية الأصح والتأكيد الواضح على الاستدامة. التفويضات التنظيمية، مثل وضع العلامات الإجباري لمحتوى السكر والدهون العالي، حفّزت الابتكارات في تركيبات المضافات. نتائج وزارة الزراعة الأمريكية تؤكد على التأكيد المتزايد للمستهلك التشيلي على الجودة والقابلية للتتبع في مكونات الطعام. اتفاقية التجارة الحرة بين الولايات المتحدة وتشيلي تقدم لموردي المضافات الدوليين دخولاً مبسطاً، مما يتردد صداه مع طلب قطاع الأغذية التشيلي المدفوع بالتصدير على مضافات عالية الجودة ومطابقة عالمياً. في الوقت نفسه، دول أمريكا الجنوبية الأخرى، بما في ذلك كولومبيا وبيرو والإكوادور، تكشف عن فرص، مدفوعة بالنمو الاقتصادي والأذواق المتطورة للمستهلكين. المناطق الحضرية في هذه الدول تشهد ارتفاعاً في استهلاك الأغذية المصنعة، مما يقدم مشهداً ناضجاً لمصنّعي المضافات لتوسيع بصمتهم.

المشهد التنافسي

سوق المضافات الغذائية في أمريكا الجنوبية يتميز ببيئة متنوعة وتنافسية، مع لاعبين إقليميين ودوليين يتنافسون بنشاط عبر فئات المضافات المختلفة. الشركات الرائدة مثل شركة كارجيل المحدودة وشركة آرتشر دانيلز ميدلاند وشركة كيري جروب المحدودة وشركة جيفودان الفرنسية وشركة بي إيه إس إف الألمانية تقود السوق. هؤلاء اللاعبون يتراوحون من الشركات العالمية ذات محافظ المنتجات الواسعة إلى الشركات الصغيرة التي تركز على المكونات الطبيعية والوظيفية. هذا الهيكل التنافسي يشجع الابتكار والمنافسة السعرية حيث تعمل الشركات على تمييز عروضها. الطلب المتزايد للمستهلكين على المضافات ذات العلامات النظيفة والمركزة على الصحة حث الداخلين الجدد والشراكات الاستراتيجية، مما نتج عنه حصة سوقية موزعة على نطاق واسع دون لاعب مهيمن.

الشركات تستفيد من التكنولوجيا للحفاظ على القدرة التنافسية. الاستثمارات في تقنيات المعالجة المتقدمة وأنظمة سلسلة التوريد الرقمية تعزز الكفاءة التشغيلية وتضمن جودة منتج متسقة. على سبيل المثال، اتفاقية التوزيع الحصرية لبرينتاغ مع كارجيل لإيبيكور في يوليو 2024 تُظهر كيف تدمج الشراكات الاستراتيجية ابتكار المنتجات العالمي مع التوزيع الإقليمي الفعال.

فرص النمو كبيرة في فئات مثل الملونات الطبيعية والمستحلبات النباتية والمضافات الوظيفية المتماشية مع اتجاهات الصحة والعافية. شركات التكنولوجيا الحيوية التي تطور تقنيات حفظ مبتكرة ومعالجات المكونات المحلية التي تستخدم التنوع البيولوجي في أمريكا الجنوبية تظهر كمعطلين. ومع ذلك، تحديات التنسيق التنظيمي عبر دول الميركوسور تخلق حواجز للداخلين الجدد. الشركات التي تتنقل بفعالية في هذه التعقيدات التنظيمية موضعة بشكل أفضل لتأمين ميزة تنافسية في السوق.

قادة صناعة المضافات الغذائية في أمريكا الجنوبية

-

شركة كارجيل المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

شركة كيري جروب المحدودة

-

شركة جيفودان الفرنسية

-

شركة بي إيه إس إف الألمانية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2024: وقّعت شركة آي إم سي دي، الموزع العالمي للكيماويات المتخصصة والمكونات، اتفاقية للاستحواذ على 100% من مجموعة بلوموس، التي تعمل في تشيلي وبيرو والأرجنتين وتوزع محفظة شاملة من المكونات المتخصصة، بما في ذلك المضافات الغذائية لأسواق الأغذية والصيدلة والصناعة عبر أمريكا اللاتينية.

- أبريل 2024: وسّعت مجموعة كيري خط منتجاتها بإطلاق تيست سينس سولت الجديد عالمياً. تدّعي كيري أن حلول تيست سينس سولت تقدم الملح والطعم المالح الغني، دون إضافة صوديوم، من خلال الاحتفاظ بخصائص النكهة الأساسية وتكرار التأثير المالح والجسم والبقاء.

- مارس 2024: أطلقت سينسينت فلايفورز آند إكستراكتس سموك ليس سموك، مجموعة من النكهات الطبيعية ذات العلامات النظيفة التي تغطي اللوحة الكاملة لنوتات النكهة المدخنة الأكثر شعبية المرغوبة في المنتجات الطهي الذواقة. وفقاً للشركة، سموك ليس سموك متاح حول العالم لتلبية التفضيلات التنظيمية والطعم.

- مارس 2023: شراكة تيت آند لايل مع آي إم سي دي كشريك حصري جديد في توزيع المكونات في البرازيل. الغرض من هذه الشراكة الجديدة هو توسيع عرض تيت آند لايل من حلول التحلية والملمس والتثبيت والتقوية لصناعات الأغذية والمشروبات والتغذية والمكملات في البرازيل.

نطاق تقرير سوق المضافات الغذائية في أمريكا الجنوبية

سوق المضافات الغذائية في أمريكا الجنوبية مقسّم حسب النوع إلى مواد حافظة ومحليات ومستحلبات ومضادات تكتل وإنزيمات وهيدروكولويدز ونكهات غذائية ومحسّنات وألوان غذائية ومحمضات غذائية. أيضاً، تقدم الدراسة تحليلاً لسوق المضافات الغذائية في الأسواق الناشئة والراسخة عبر منطقة أمريكا الجنوبية، بما في ذلك البرازيل والأرجنتين وبقية أمريكا الجنوبية.

| المواد الحافظة |

| المحليات بالجملة |

| بدائل السكر |

| المستحلبات |

| مضادات التكتل |

| الإنزيمات |

| الهيدروكولويدز |

| النكهات الغذائية والمحسّنات |

| الملونات الغذائية |

| المحمضات |

| الجاف |

| السائل |

| الطبيعي |

| الاصطناعي |

| المخابز والحلويات |

| الألبان والحلويات |

| المشروبات |

| منتجات اللحوم واللحوم |

| الشوربات والصلصات والضمادات |

| التطبيقات الأخرى |

| البرازيل |

| الأرجنتين |

| تشيلي |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | المواد الحافظة |

| المحليات بالجملة | |

| بدائل السكر | |

| المستحلبات | |

| مضادات التكتل | |

| الإنزيمات | |

| الهيدروكولويدز | |

| النكهات الغذائية والمحسّنات | |

| الملونات الغذائية | |

| المحمضات | |

| حسب الشكل | الجاف |

| السائل | |

| حسب المصدر | الطبيعي |

| الاصطناعي | |

| حسب التطبيق | المخابز والحلويات |

| الألبان والحلويات | |

| المشروبات | |

| منتجات اللحوم واللحوم | |

| الشوربات والصلصات والضمادات | |

| التطبيقات الأخرى | |

| حسب الجغرافيا | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق المضافات الغذائية في أمريكا الجنوبية؟

السوق مُقدّر بـ 11.14 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.33 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 3.66%.

أي نوع منتج يحمل أكبر حصة إيرادات اليوم؟

المحليات بالجملة تقود بـ 56.53% من حصة سوق المضافات الغذائية في أمريكا الجنوبية في عام 2024.

أي فئة تطبيق تتوسع بأسرع معدل؟

الألبان والحلويات متوقعة لتنمو بمعدل نمو سنوي مركب 5.66% حتى عام 2030، متفوقة على الفئات الأخرى.

ما هي القضايا التنظيمية التي تؤثر أكثر على الطلب؟

قوانين وضع علامات السكر الأشد وزيادة التدقيق في المواد الحافظة الاصطناعية تدفع إعادة التركيب نحو منتجات قليلة السكر وبدائل المواد الحافظة ذات العلامات النظيفة.

آخر تحديث للصفحة في: