حجم وحصة سوق أجهزة استشعار الصوت

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

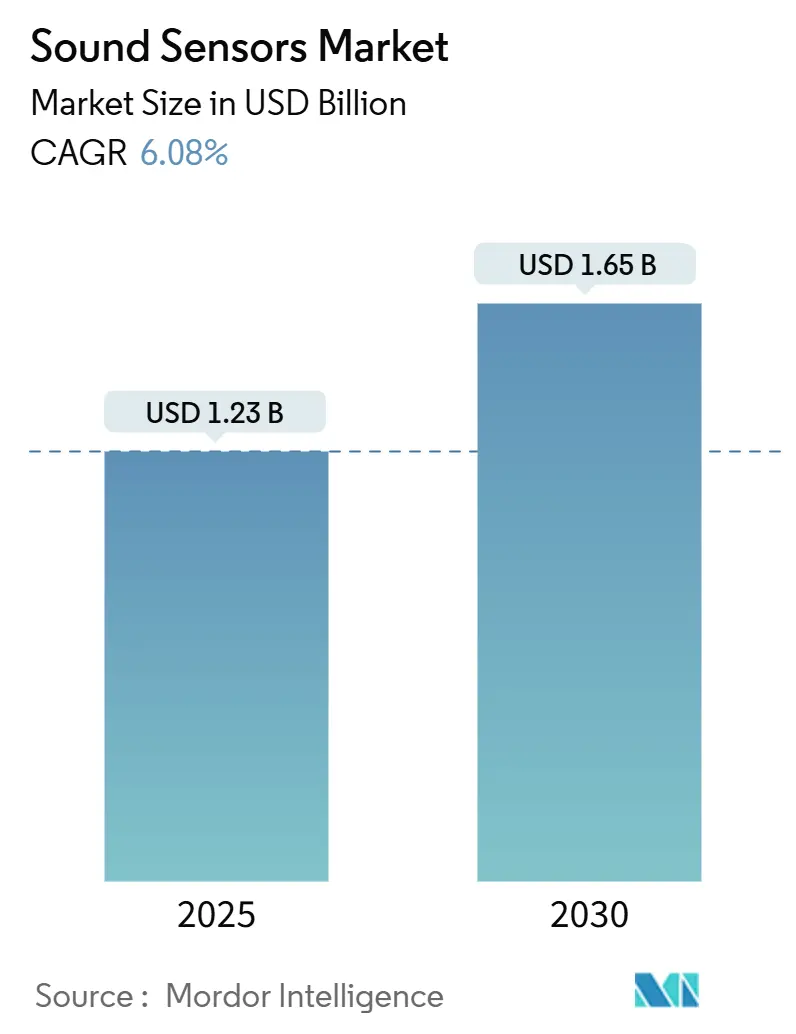

| حجم السوق (2025) | 1.23 مليار دولار أمريكي |

| حجم السوق (2030) | 1.65 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.08% CAGR |

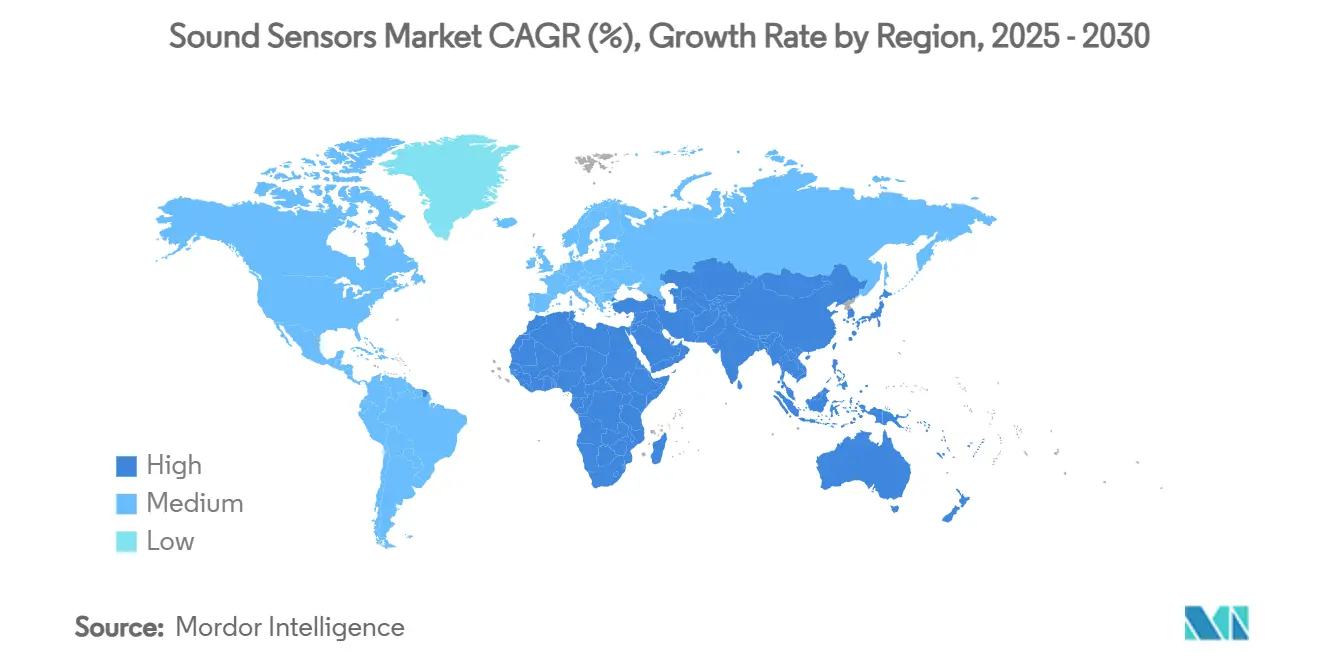

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | آسيا والمحيط الهادئ |

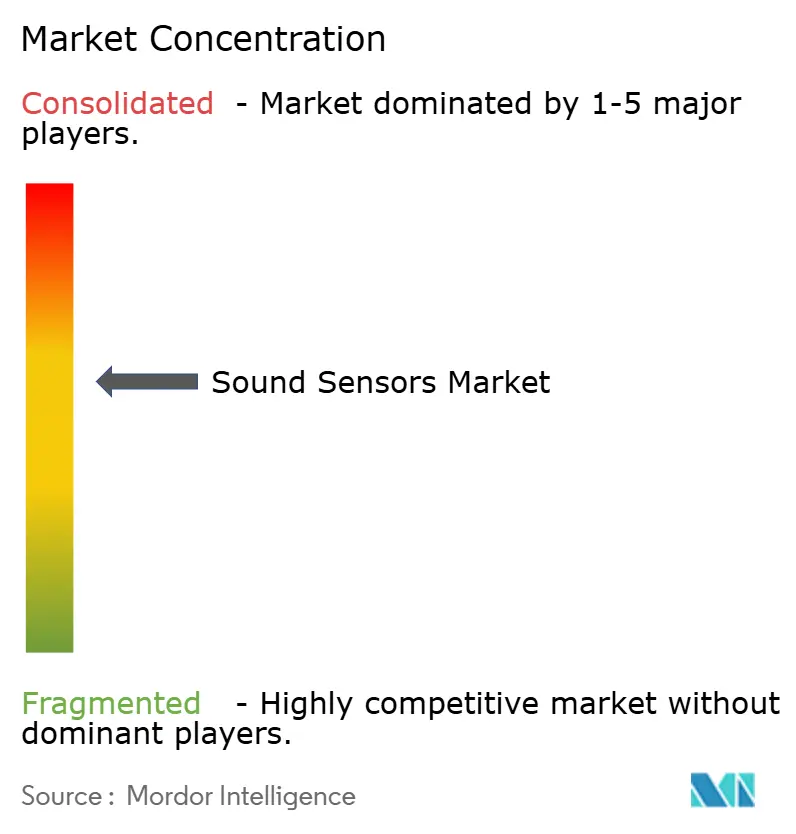

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة استشعار الصوت من قبل Mordor Intelligence

يقدر حجم سوق أجهزة الاستشعار الصوتية بـ 1.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.65 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.08%. تصاميم MEMS المصغرة، والذكاء الاصطناعي على الجهاز، وربط الحافة توسع استخدام أجهزة الاستشعار الصوتية من التقاط الصوت إلى الصيانة التنبؤية، والامتثال البيئي، والتفاعل بين الإنسان والآلة القائم على الصوت أولاً. الإلكترونيات الاستهلاكية لا تزال ترسو نمو الحجم، لكن النشر الصناعي والسيارات والبنية التحتية يتوسع مع سعي المصنعين والمدن لمراقبة الحالة المستمرة. تفويضات مراقبة الضوضاء التنظيمية في أمريكا الشمالية وأوروبا، جنباً إلى جنب مع إنتاج الإلكترونيات واسع النطاق في آسيا والمحيط الهادئ، تشكل أنماط طلب إقليمية متباينة. مخاطر سلسلة التوريد للمواد الكهروضغطية وبراءات الاختراع المجزأة لـ MEMS ASIC تشجع التكامل العمودي حيث تسعى الشركات لضمان ملكية التكنولوجيا والتحكم في التكلفة. الاستحواذات الاستراتيجية التي تمزج الاستشعار والذكاء الاصطناعي للحافة تشير إلى مستقبل تتم فيه معالجة البيانات الصوتية محلياً لاتخاذ قرارات أسرع.

النقاط الرئيسية للتقرير

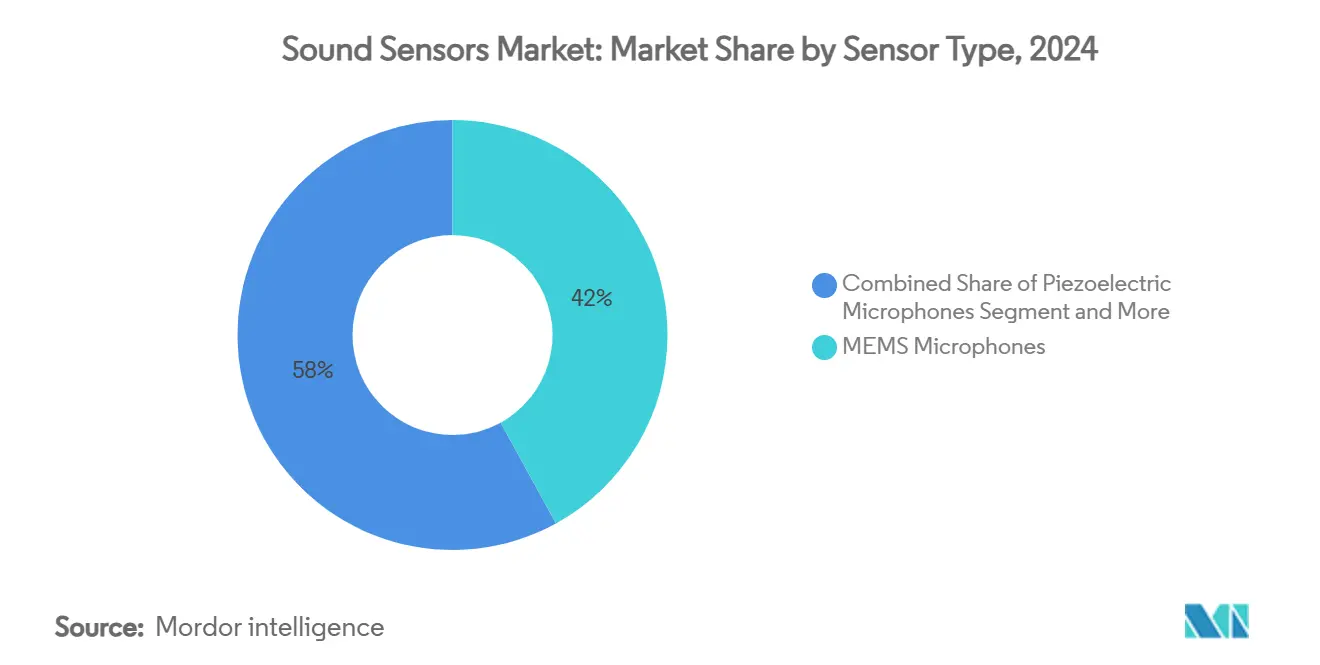

- حسب نوع المستشعر، حازت ميكروفونات MEMS على 42% من حصة سوق أجهزة الاستشعار الصوتية في عام 2024، بينما من المتوقع أن تتوسع أجهزة استشعار الانبعاث الصوتي بمعدل نمو سنوي مركب قدره 8.9% حتى عام 2030.

- حسب صناعة المستخدم النهائي، تصدرت الإلكترونيات الاستهلاكية بحصة إيرادات 55% في عام 2024؛ الصيانة التنبؤية الصناعية تتقدم بمعدل نمو سنوي مركب 7.3% حتى عام 2030.

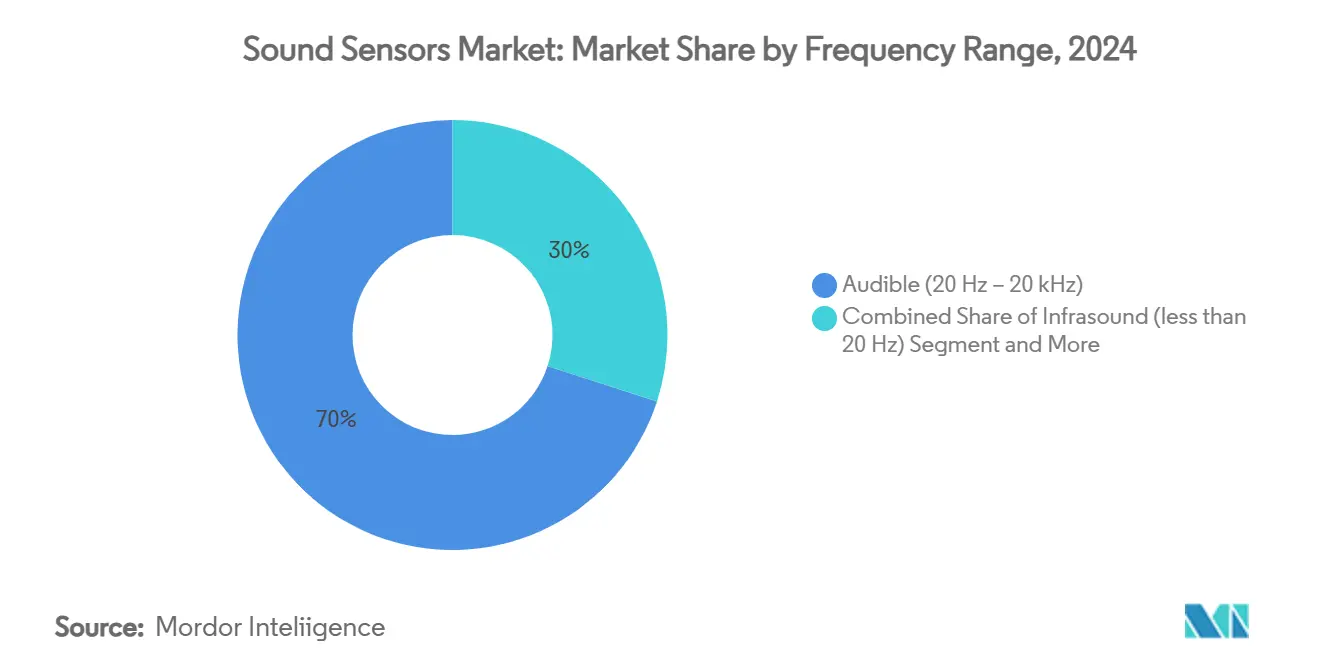

- حسب النطاق الترددي، شكل النطاق المسموع 70% من حصة حجم سوق أجهزة الاستشعار الصوتية في عام 2024، بينما من المقرر أن تنمو تطبيقات الموجات فوق الصوتية بمعدل نمو سنوي مركب قدره 8% حتى عام 2030.

- حسب التطبيق، مثل التعرف على الصوت 13.21% من إيرادات عام 2024، بينما البنية التحتية للاتصالات هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.5%.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 31% من إيرادات عام 2024؛ آسيا والمحيط الهادئ تظهر أعلى معدل نمو سنوي مركب إقليمي عند 7.8% حتى عام 2030.

- استحواذ شركة Syntiant في ديسمبر 2024 على قسم ميكروفونات MEMS الاستهلاكية من شركة Knowles يشير إلى ارتفاع التوحد حيث يدمج البائعون أجهزة الاستشعار مع معالجة الذكاء الاصطناعي منخفضة الطاقة.

اتجاهات ورؤى سوق أجهزة استشعار الصوت العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار واجهات الصوت أولاً في إنترنت الأشياء الاستهلاكية وكابينة السيارات | +1.2% | عالمي مع التركيز على أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تزايد نشر أجهزة استشعار الانبعاث الصوتي للصيانة التنبؤية في مراكز الصناعة 4.0 | +0.9% | جوهر آسيا والمحيط الهادئ؛ انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| توسع مشاريع الرياح البحرية والبنية التحتية تحت البحرية يرفع طلب الهيدروفون | +0.6% | المناطق الساحلية في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| لوائح مراقبة الضوضاء الحضرية الإلزامية عبر أمريكا الشمالية | +0.8% | أمريكا الشمالية، توسع إلى مدن الاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| دمج القياسات الحيوية الصوتية في المدفوعات المحمولة | +0.7% | عالمي، اعتماد مبكر في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تطورات التصغير في رقائق الموجة الصوتية الضخمة لسماعات الأذن اللاسلكية الحقيقية | +1.1% | أسواق المستهلكين العالمية | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

انتشار واجهات الصوت أولاً في إنترنت الأشياء الاستهلاكية وكابينة السيارات يعزز طلب ميكروفونات MEMS

المركبات المحددة بالبرمجيات تدمج الآن عدة ميكروفونات MEMS التي تمكن كشف صفارات الطوارئ، وإلغاء ضوضاء المقصورة، واستشعار صحة السائق. شحنت شركة Qorvo أكثر من 20 مليون وحدة استشعار قوة للتحكم السياقي في المركبات. مستشعر الاهتزاز الخالي من المنافذ من Knowles يحسن المتانة في مقصورات السيارات القاسية.[1]Knowles Electronics, "Auto Acoustic Revolution Context Awareness Through Vibration Sensing," knowles.com هذه التطورات تنقل القيمة من التقاط الصوت التفاعلي إلى الوعي البيئي الاستباقي.

تزايد نشر أجهزة استشعار الانبعاث الصوتي للصيانة التنبؤية في مراكز التصنيع الصناعة 4.0 في آسيا

المصنعون في الصين واليابان وجنوب شرق آسيا يقومون بشكل متزايد بتثبيت مصفوفات الانبعاث الصوتي التي تكتشف أعطال المحامل في المراحل المبكرة أسرع من الطرق الاهتزازية التقليدية. نماذج التعلم الآلي المدربة على أنماط الصوت تقلل من التوقف غير المخطط وتقدم عائد استثمار سريع، مما يدعم معدل نمو سنوي مركب إقليمي قدره 7.3%.

توسع مشاريع الرياح البحرية والبنية التحتية تحت البحرية يرفع شراء الهيدروفون في أوروبا

بناء الرياح البحرية في أوروبا يتطلب مراقبة صوتية مستمرة لحماية الحياة البحرية. حملات مثل دراسة TGS لخليج مورو تعتمد على الهيدروفونات لتسجيل بيانات الرياح والأمواج والتيار.[2]TGS, "TGS Set for Offshore Wind Measurement Campaign in Morro Bay Off California," marinetechnologynews.com الأجهزة الجديدة للعمق الكامل للمحيط من PMEL توسع نطاق القياس لكنها تواجه تحديات المعايرة التي ترفع تكلفة النظام.

لوائح مراقبة الضوضاء الحضرية الإلزامية عبر أمريكا الشمالية تحفز التركيبات البيئية

القواعد الفيدرالية تحت 40 CFR 205 ومتطلبات الطرق السريعة المحدثة للولايات تلزم المدن بنشر شبكات صوتية معايرة.[3]Environmental Protection Agency, "40 CFR Part 205-Transportation Equipment Noise Emission Controls," ecfr.gov لوس أنجلوس تفرض تسجيل الديسيبل المستمر في مواقع البناء، مما يدفع شراء أجهزة الاستشعار المتشبكة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المنافسة من الاستشعار البصري والراداري في المركبات ذاتية القيادة | -0.8% | أسواق السيارات العالمية، خاصة أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| انجراف المعايرة العالي للهيدروفونات الكهروضغطية في المياه العميقة | -0.4% | الأسواق البحرية في أوروبا وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| تجزئة الملكية الفكرية حول MEMS ASICs | -0.6% | عالمي؛ أقوى تأثير على صناع آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| تقلبات سلسلة التوريد لنيوبات الليثيوم ومواد الضغط الأخرى | -0.7% | عالمي، حاد في مراكز التصنيع في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المنافسة من الاستشعار القائم على البصريات والرادار في المركبات ذاتية القيادة تقلص الحصة الصوتية

رادار الموجة المليمترية رباعي الأبعاد يوفر كشف كائنات متفوق في المطر والضباب، مما يقلم الطلب على أجهزة الاستشعار الصوتية بعيدة المدى. صانعو السيارات الآن يدمجون LiDAR والرادار والكاميرات للإدراك القوي. بينما تحتفظ الأجهزة الصوتية بأدوار في كشف الصفارات ومراقبة المقصورة، موثوقية الرادار في جميع الأحوال الجوية تحد من نطاقها.

انجراف المعايرة العالي للهيدروفونات الكهروضغطية في تطبيقات المياه العميقة يزيد التكلفة الإجمالية للملكية

تغيرات الضغط ودرجة الحرارة تسبب انجراف يتطلب إعادة معايرة متكررة، مما يضخم تكاليف المشروع طويلة الأجل. ضوضاء التدفق على الطائرات الشراعية المستقلة تزيد من تدهور دقة الكشف. المبادئ التوجيهية الصارمة للجودة تفرض الآن تسجيل البيانات المساعدة والتحقق المخبري المنتظم.

تحليل القطاعات

حسب نوع المستشعر: هيمنة MEMS تدفع التكامل الاستهلاكي

حازت ميكروفونات MEMS على 42% من إيرادات عام 2024، مدفوعة بالهواتف الذكية والمتحدثات الذكية وسماعات الأذن اللاسلكية الحقيقية، مما رسخ دورها كمرساة الحجم لسوق أجهزة الاستشعار الصوتية. أجهزة الانبعاث الصوتي، رغم كونها أصغر في القيمة المطلقة، تقود النمو بمعدل نمو سنوي مركب قدره 8.9% حيث تنشر المصانع أنظمة الصيانة التنبؤية. الميكروفونات الكهروضغطية والديناميكية تبقى حيوية للبيئات القاسية أو المتخصصة حيث لا يمكن لـ MEMS بعد مطابقة المتانة أو الإخلاص. مرشحات الموجة الصوتية السطحية والضخمة تكتسب جذب في محطات 5G الأساسية، مع نماذج SAW النقطة الاستثنائية تصل إلى حدود كشف الغاز 2 جزء في المليون. onsemi أبلغت عن شحنات 200 مليون وحدة فوق صوتية في عام 2023، مما يؤكد الطلب المتزايد في أنظمة وقوف السيارات واستشعار الركاب.

التنوع المتزايد في معماريات أجهزة الاستشعار يشكل بيئة تنافسية حيث احتياجات الأداء المتخصصة تتفوق على حلول مقاس واحد يناسب الجميع. المصنعون القادرون على تخصيص الحساسية وعرض النطاق واستهلاك الطاقة يؤمنون مواقع دفاعية حيث يعطي المستخدمون النهائيون الأولوية للتصاميم المناسبة للغرض. وبالتالي يستثمر المشاركون في صناعة أجهزة الاستشعار الصوتية بكثافة في MEMS ASICs الخاصة بالتطبيق لقفل التمييز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: قيادة الإلكترونيات الاستهلاكية تواجه التحدي الصناعي

شكلت الإلكترونيات الاستهلاكية 55% من طلب عام 2024، مرساة بالهواتف الذكية والمتحدثات الذكية. ومع ذلك أتمتة المصانع ومراقبة صحة الأصول تتسارع بمعدل نمو سنوي مركب قدره 7.3% مع انتشار اعتماد الصناعة 4.0. البنية التحتية للاتصالات تدمج مرشحات BAW وSAW لتلبية أهداف أداء راديو 5G، بينما تطبيقات السيارات توسع من المكالمات الحرة إلى استشعار حالة الركاب وإلغاء ضوضاء الطريق. الرعاية الصحية تظهر وعداً في التشخيص غير الباضع وأجهزة مراقبة المرضى التي تعتمد على محولات فوق صوتية واسعة النطاق. الوكالات البيئية تستمر في شراء مراقبات متشبكة حيث تفرض المدن لوائح ضوضاء أكثر صرامة.

مع ضغط هوامش المستهلكين، يتمحور الموردون نحو العقود الصناعية بدورات حياة أطول ومتطلبات تأهيل موحدة. تعهد Bosch Sensortec بأن 90% من شحناتها لعام 2030 ستدمج الذكاء الاصطناعي يوضح كيف يسعى البائعون لرفع التقاط القيمة ما وراء الأجهزة الخام.

حسب النطاق الترددي: هيمنة المسموع تواجه تحدي نمو الموجات فوق الصوتية

احتفظ النطاق المسموع بحصة 70% في عام 2024، يدعم مساعدات الصوت وتسجيل الوسائط. الموجات فوق الصوتية أعلى من 20 كيلو هرتز، ومع ذلك، تنمو بمعدل نمو سنوي مركب قدره 8% حيث تطالب التحكم بالإيماءات وتقدير حالة البطارية والتصوير الطبي بالاستشعار غير التلامسي. مفاهيم MEMS متعددة النطاقات مستوحاة من ذبابة Ormia ochracea تسمح بتغطية واحدة الرقاقة لمناطق ترددية متعددة، مما يعزز مرونة التصميم. البحث في طبقات SAW المواد ثنائية الأبعاد يعد بانتقائية أعلى لتطبيقات استشعار الغاز والحيوي.

الموجات تحت الصوتية تبقى كمتخصص للمراقبة الزلزالية والهيكل الكبير. عموماً، متطلبات عرض النطاق الآن تنبع من خصوصية حالة الاستخدام بدلاً من القيود الفيزيائية، مما يجبر البائعين على تقديم خطوط إنتاج معيارية تمتد من الأنظمة المسموعة إلى فوق الصوتية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: أساس التعرف على الصوت يدعم توسع البنية التحتية

مثل التعرف على الصوت 13.21% من إيرادات عام 2024 ويدعم النظام البيئي للأجهزة الذكية. البنية التحتية للاتصالات تظهر أسرع صعود بمعدل نمو سنوي مركب قدره 8.5% حيث تطالب عمليات طرح 5G بترشيح RF متقدم. حلول الصيانة التنبؤية تستفيد من بيانات الانبعاث الصوتي عالية التردد للتنبؤ بتآكل المحامل، بينما محطات المراقبة البيئية تتتبع مستويات الديسيبل الحضرية للامتثال التنظيمي. شبكات كشف الطلقات تمثل استخدامات الأمان، مع أنظمة منتشرة في أكثر من 170 مدينة أمريكية.

تطبيقات الرعاية الصحية واستشعار القرب وكشف التسرب تضيف تدفقات إيرادات إضافية. معاً هذه المجالات توضح تنوع الإشارات الصوتية، التي يمكن أن تنقل معلومات ميكانيكية أو بيولوجية أو بيئية غنية باستخدام محولات منخفضة الطاقة.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق أجهزة الاستشعار الصوتية بحصة إيرادات 31% في عام 2024. المعايير الفيدرالية للضوضاء لمعدات النقل ومشاريع الطرق السريعة للولايات تجبر النشر الواسع لأجهزة الاستشعار، بينما قطاعا السيارات الأمريكية والكندية يدمجان مصفوفات ميكروفونات متعددة لوظائف سلامة المقصورة. الرياح البحرية والبحث في أعماق البحار يدعمان كذلك طلب الهيدروفون على كلا الساحلين.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.8% حتى عام 2030. الدفعة الوطنية للصين للاكتفاء الذاتي في أشباه الموصلات تعزز قدرة MEMS المحلية؛ TDK اليابانية تخطط لمضاعفة إنتاج مستشعرات السيارات بحلول منتصف 2025 لتلبية نمو الطلب السنوي 10%. إنتاج الهواتف الذكية المتزايد في الهند يضخم أحجام الميكروفون. المزايا الإقليمية في التكلفة والقواعد المثبتة الكبيرة تمنح بائعي آسيا والمحيط الهادئ اقتصاديات النطاق التي تضغط على التسعير العالمي لكنها تشجع أيضاً على ابتكار التصميم.

أوروبا تحافظ على التوسع المستقر. مشاريع الرياح البحرية في بحر الشمال وبحر البلطيق تتطلب مصفوفات هيدروفون متطورة، بينما شركات السيارات الألمانية المتميزة تحدد مستشعرات مراقبة المقصورة عالية الأداء. توجيهات منظمي أوروبا الصارمة لتلوث الضوضاء تبقي ميزانيات المراقبة البلدية مستقرة. ومع ذلك، تعرض سلسلة التوريد للمواد الكهروضغطية المستوردة والضغط التنافسي من المنتجين الآسيويين يعدل النمو الإقليمي.

المشهد التنافسي

يبقى سوق أجهزة الاستشعار الصوتية مجزأ بشكل معتدل. بيوت أشباه الموصلات الكبيرة-Infineon وSTMicroelectronics وBosch وTDK-تستفيد من نطاق مستوى الرقاقة وقنوات السيارات المؤسسة. الشركات المتخصصة مثل Brüel and Kjær وSonardyne وOcean Sonics تستهدف قطاعات الصوتيات المائية والبحث التي تطالب بمعرفة متخصصة. استحواذ ديسمبر 2024 لوحدة ميكروفون Knowles من قبل Syntiant بـ 150 مليون دولار أمريكي يجلب خبرة الذكاء الاصطناعي للحافة إلى إنتاج MEMS السائد، مبرزاً اتجاه تقارب حيث تندمج أجهزة الاستشعار والمعالجة العصبية على نفس الحامل.

قسم SURF الجديد لـ Infineon يجمع موارد الاستشعار وRF لمتابعة خط أنابيب بقيمة 20 مليار دولار أمريكي بحلول 2027. فرص المساحة البيضاء تستمر في هيدروفونات المياه العميقة، حيث يمكن لحفنة فقط من الموردين تلبية متطلبات المعايرة ومقاومة الضغط. تجزئة الملكية الفكرية حول MEMS ASICs، ومع ذلك، تستمر في رفع تكاليف الترخيص للمصنعين الناشئين، مما يعزز زخم التوحد.

المبادرات الاستراتيجية تتمحور حول التكامل العمودي ومجموعات الميزات المدعومة بالذكاء الاصطناعي والتعبئة الخاصة بالتطبيق التي تحسن المتانة البيئية. مع تسابق البائعين لدمج الأجهزة والبرمجيات الثابتة وأكوام تحليل البيانات، التمييز التنافسي يعتمد بشكل متزايد على أداء الحل الكامل بدلاً من مواصفات المحول وحده.

قادة صناعة أجهزة استشعار الصوت

-

Honeywell International Inc.

-

Omron Corporation

-

Hunan Rika Electronic Tech Co. Ltd

-

Rockwell Automation Inc

-

Siemens AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: دخلت Syntiant وSeltech في تعاون عالمي لتسريع حلول الصوت المدعومة بالذكاء الاصطناعي لعملاء إنترنت الأشياء والمستهلكين والصناعة.

- يناير 2025: شكلت Infineon وحدة أعمال SURF لاستهداف أكثر من 20 مليار دولار أمريكي في فرص الاستشعار وRF بحلول 2027.

- ديسمبر 2024: أغلقت Syntiant استحواذها البالغ 150 مليون دولار أمريكي على قسم ميكروفونات MEMS الاستهلاكية من Knowles.

- أكتوبر 2024: وافقت KPS Capital Partners على استحواذ مجموعة Catalyst Acoustics Group، مالكة IAC Acoustics وKinetics Noise Control.

نطاق تقرير سوق أجهزة استشعار الصوت العالمي

مستشعر الصوت هو مكون/وحدة تحول الصوت إلى كمية فيزيائية لتقاس إلى إشارة يمكن عرضها أو قراءتها أو تخزينها أو استخدامها للتحكم في كمية أخرى. أجهزة استشعار الصوت يمكن استخدامها لقياس مستويات الصوت عبر نطاق واسع من الترددات. تجد تطبيقات في كشف الإشارات الضعيفة والإشارات واسعة النطاق وتسريبات خطوط الأنابيب وتتبع مصادر الصوت. أجهزة استشعار الصوت تجد أيضاً تطبيقات تحت الماء ويمكن استخدامها في الهواء لكشف الانبعاثات الصوتية والأصوات فوق الصوتية.

سوق أجهزة استشعار الصوت مقسم حسب صناعة المستخدم النهائي (الإلكترونيات الاستهلاكية، الاتصالات، الصناعية، الدفاع، الرعاية الصحية، وصناعات المستخدم النهائي الأخرى) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). أحجام السوق والتوقعات بدلالة القيمة (دولار أمريكي) لجميع القطاعات أعلاه.

| ميكروفونات MEMS |

| ميكروفونات كهروضغطية |

| ميكروفونات ديناميكية/متحركة الملف |

| هيدروفونات |

| مستشعرات الموجة الصوتية السطحية (SAW) |

| مستشعرات الموجة الصوتية الضخمة (BAW) |

| مستشعرات فوق صوتية محمولة بالهواء |

| مستشعرات الانبعاث الصوتي |

| أنواع مستشعرات أخرى |

| الموجات تحت الصوتية (أكبر من 20 هرتز) |

| المسموع (20 هرتز - 20 كيلو هرتز) |

| الموجات فوق الصوتية (أقل من 20 كيلو هرتز) |

| الإلكترونيات الاستهلاكية |

| البنية التحتية للاتصالات |

| الصناعية (الصيانة التنبؤية، التحكم في العمليات) |

| السيارات والنقل |

| الدفاع والأمن |

| الرعاية الصحية والأجهزة الطبية |

| المراقبة البيئية |

| المستخدمون النهائيون الآخرون |

| التعرف على الصوت ومعالجة الكلام |

| إلغاء الضوضاء وتحسين الصوت |

| الصيانة التنبؤية ومراقبة الحالة |

| المراقبة البيئية ومراقبة الضوضاء |

| الأمن والمراقبة |

| التشخيص الطبي والرعاية الصحية |

| مراقبة الجودة والعمليات |

| كشف القرب والتعرف على الإيماءات |

| كشف التسرب ومراقبة السلامة |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| بقية أفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المستشعر | ميكروفونات MEMS | |

| ميكروفونات كهروضغطية | ||

| ميكروفونات ديناميكية/متحركة الملف | ||

| هيدروفونات | ||

| مستشعرات الموجة الصوتية السطحية (SAW) | ||

| مستشعرات الموجة الصوتية الضخمة (BAW) | ||

| مستشعرات فوق صوتية محمولة بالهواء | ||

| مستشعرات الانبعاث الصوتي | ||

| أنواع مستشعرات أخرى | ||

| حسب النطاق الترددي | الموجات تحت الصوتية (أكبر من 20 هرتز) | |

| المسموع (20 هرتز - 20 كيلو هرتز) | ||

| الموجات فوق الصوتية (أقل من 20 كيلو هرتز) | ||

| حسب صناعة المستخدم النهائي | الإلكترونيات الاستهلاكية | |

| البنية التحتية للاتصالات | ||

| الصناعية (الصيانة التنبؤية، التحكم في العمليات) | ||

| السيارات والنقل | ||

| الدفاع والأمن | ||

| الرعاية الصحية والأجهزة الطبية | ||

| المراقبة البيئية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب التطبيق | التعرف على الصوت ومعالجة الكلام | |

| إلغاء الضوضاء وتحسين الصوت | ||

| الصيانة التنبؤية ومراقبة الحالة | ||

| المراقبة البيئية ومراقبة الضوضاء | ||

| الأمن والمراقبة | ||

| التشخيص الطبي والرعاية الصحية | ||

| مراقبة الجودة والعمليات | ||

| كشف القرب والتعرف على الإيماءات | ||

| كشف التسرب ومراقبة السلامة | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق أجهزة الاستشعار الصوتية؟

يبلغ حجم سوق أجهزة الاستشعار الصوتية 1.23 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.65 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المستشعرات يولد أكبر إيرادات؟

ميكروفونات MEMS تتصدر بحصة 42% من إيرادات عام 2024، مدفوعة بالهواتف الذكية والمتحدثات الذكية وسماعات الأذن اللاسلكية الحقيقية.

أي قطاع تطبيق ينمو بأسرع وتيرة؟

البنية التحتية للاتصالات تتصدر جداول النمو بمعدل نمو سنوي مركب قدره 8.5% حيث تنشر شبكات 5G مرشحات RF متقدمة.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

توسع تصنيع الإلكترونيات، واعتماد الصناعة 4.0 السريع، وحوافز الحكومة لصناعة أجهزة الاستشعار تدفع معدل نمو سنوي مركب قدره 7.8% حتى عام 2030.

ما هي القيود الرئيسية على نمو السوق؟

المنافسة من أجهزة استشعار الرادار والبصرية في المركبات، وانجراف المعايرة في هيدروفونات المياه العميقة، وبراءات اختراع MEMS ASIC المجزأة، وتقلبات سلسلة توريد المواد الكهروضغطية تقلل مجتمعة ما يصل إلى 2.5 نقطة مئوية من معدل النمو السنوي المركب المحتمل.

كيف تتعامل الشركات مع مخاطر سلسلة التوريد؟

البائعون يتابعون التكامل العمودي، ويتنوعون في مصادر المواد الكهروضغطية، ويستحوذون على أصول الذكاء الاصطناعي للحافة المكملة لضمان التوريد والانتقال إلى أعلى سلسلة القيمة.

آخر تحديث للصفحة في: