حجم وحصة سوق الأجهزة القابلة للارتداء الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 100.65 مليار دولار أمريكي |

| حجم السوق (2030) | 239.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.96% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة القابلة للارتداء الذكية بواسطة Mordor Intelligence

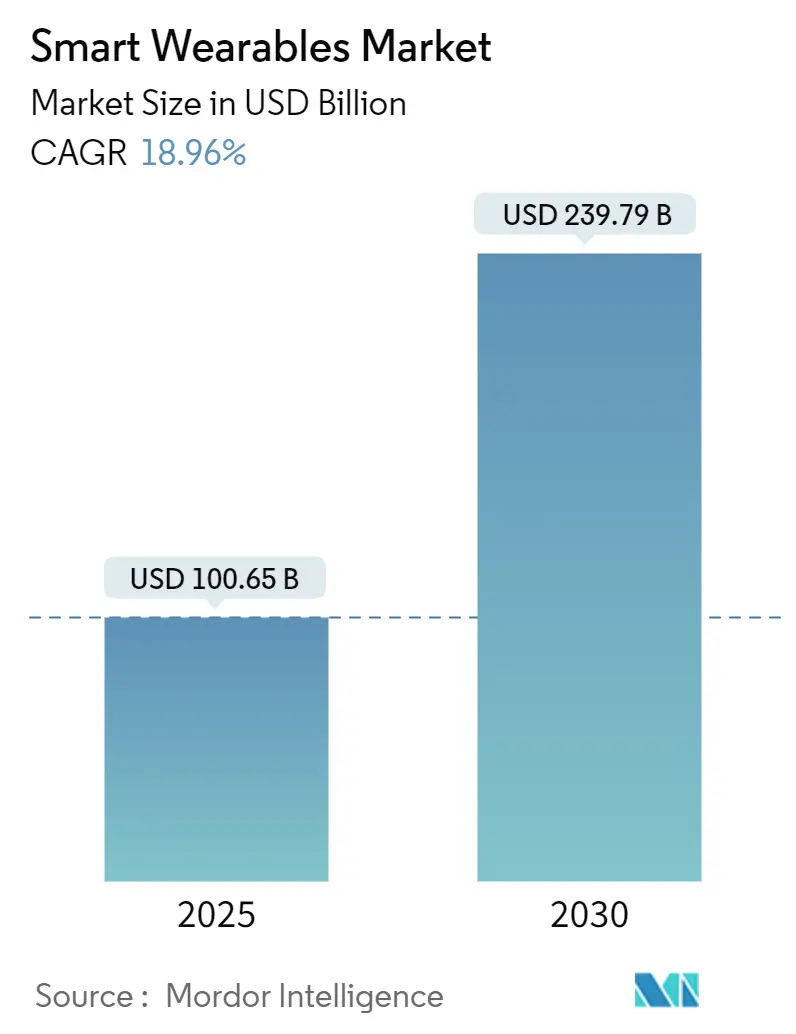

يبلغ حجم سوق الأجهزة القابلة للارتداء الذكية 100.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 239.79 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب 18.96%. تؤدي الابتكارات المتسارعة في أجهزة الاستشعار، والذكاء الاصطناعي المحسن على الأجهزة، والتغطية الخلوية الأوسع إلى توسيع حالات الاستخدام من العافية العارضة إلى الرعاية الصحية المنظمة. إن نمو تعويضات شركات التأمين للمراقبة عن بعد، وارتفاع متطلبات السلامة للمؤسسات، وإطلاق شبكات 5G المستقلة تفتح شرائح جديدة قابلة للاستهداف. تظل الأجهزة مهيمنة، إلا أن إيرادات الخدمات المتكررة تعيد تشكيل اقتصاديات البائعين. تصبح الاستراتيجيات المتمحورة حول المنصات والنظم البيئية عبر الأجهزة حاسمة للاحتفاظ بالمستخدمين والقيمة الدائمة عبر سوق الأجهزة القابلة للارتداء الذكية.

النقاط الرئيسية للتقرير

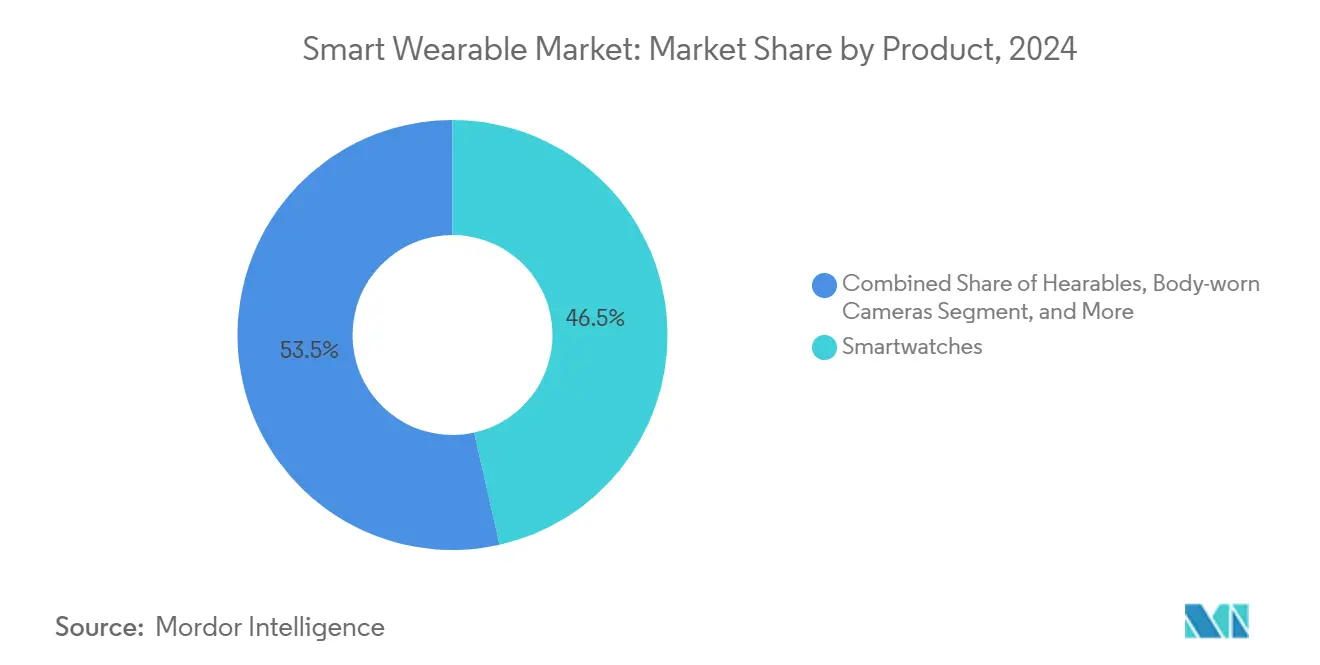

- حسب فئة المنتج، تصدرت الساعات الذكية بنسبة 46.5% من حصة سوق الأجهزة القابلة للارتداء الذكية في عام 2024؛ من المتوقع أن تسجل الخواتم الذكية والمجوهرات أسرع معدل نمو سنوي مركب عند 19.8% حتى عام 2030.

- حسب المكونات، استحوذت الأجهزة على 74.1% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع الخدمات والاشتراكات بمعدل نمو سنوي مركب 20.4% بين 2025-2030.

- حسب الاتصال، احتل البلوتوث/BLE حصة 55.7% في عام 2024؛ من المتوقع أن تنمو شبكة 5G المستقلة بأسرع معدل عند 21.2% معدل نمو سنوي مركب حتى عام 2030.

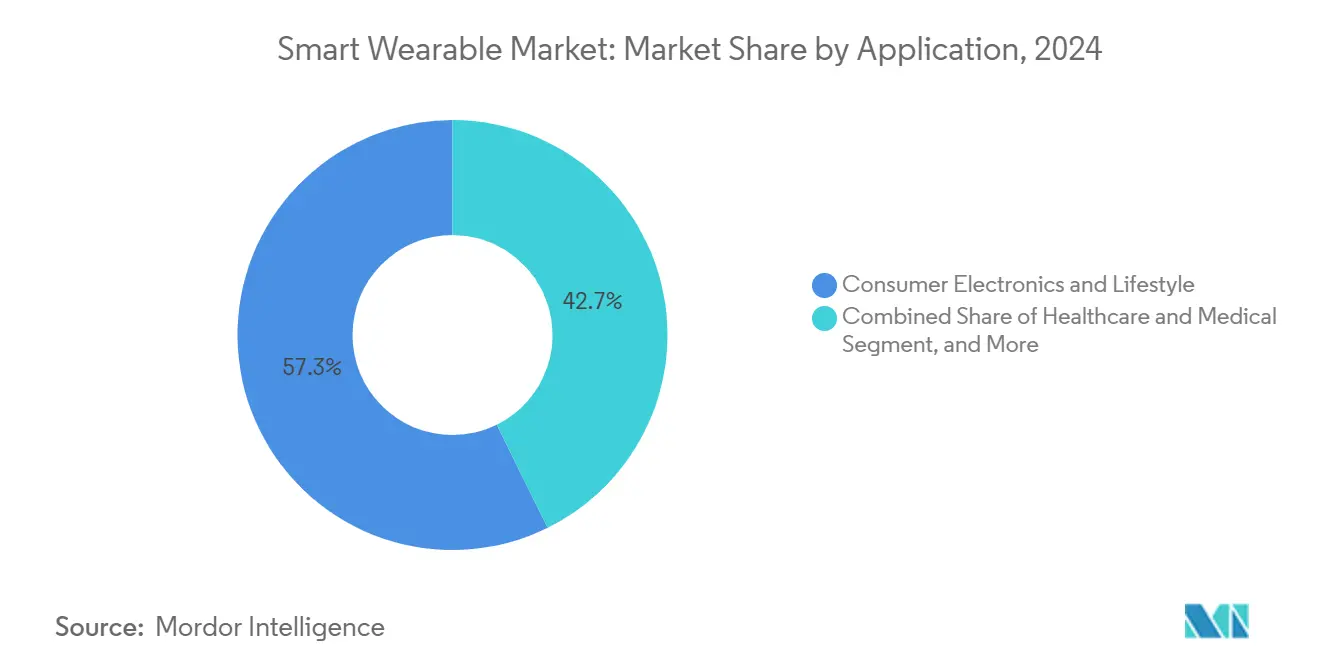

- حسب التطبيق، مثلت الأجهزة القابلة للارتداء الصحية الشريحة الأسرع نموًا بمعدل نمو سنوي مركب 22.6%، بينما احتفظت الإلكترونيات الاستهلاكية بحصة 57.3% من حجم سوق الأجهزة القابلة للارتداء الذكية في عام 2024.

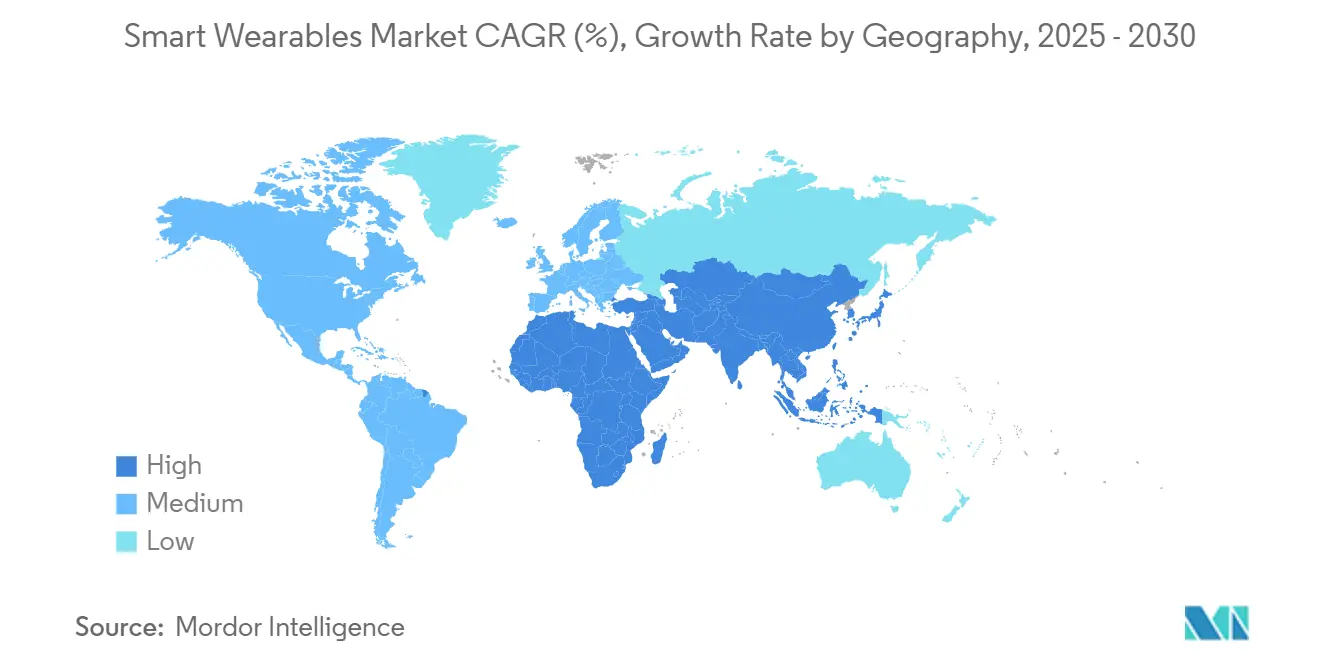

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 34.9% من حجم سوق الأجهزة القابلة للارتداء الذكية في عام 2024؛ من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا أعلى معدل نمو سنوي مركب إقليمي عند 20.7% من 2025-2030.

اتجاهات ورؤى سوق الأجهزة القابلة للارتداء الذكية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الأجهزة القابلة للارتداء للمراقبة عن بُعد للقلب المعتمدة من التأمين | +3.2% | أمريكا الشمالية، انتشار إلى أوروبا | متوسط المدى (2-4 سنوات) |

| دعم الساعات الذكية لبرنامج الصين الصحية 2030 | +2.8% | الصين، منطقة آسيا والمحيط الهادئ الأوسع | متوسط المدى (2-4 سنوات) |

| الأجهزة السمعية للمؤسسات لسلامة العمل المختلط | +2.1% | الاتحاد الأوروبي، الشركات العالمية | قصير المدى (≤2 سنة) |

| مراقبة الجلوكوز غير الجراحية بالذكاء الاصطناعي على الرقاقة | +3.5% | أمريكا الشمالية وأوروبا، عالمياً لاحقاً | متوسط المدى (2-4 سنوات) |

| مشتريات الهياكل الخارجية الدفاعية | +1.7% | أمريكا الشمالية، حلفاء الناتو | طويل المدى (≥4 سنوات) |

| تأجير الهياكل الخارجية الصناعية بنظام الدفع عند الرفع | +1.4% | جنوب شرق آسيا، أسواق ناشئة أخرى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الأجهزة القابلة للارتداء المعتمدة من التأمين لمراقبة القلب عن بُعد في أمريكا الشمالية

يؤدي الاعتماد السريع لرموز مراقبة المرضى عن بُعد في إطار جدول رسوم الأطباء لعام 2025 إلى تحفيز ممارسات الرعاية الأولية لوصف الأجهزة القابلة للارتداء من فئة تخطيط القلب. تخفض التعويضات الشهرية من 15-110 دولار أمريكي لكل مريض حواجز التكلفة لمقدمي الخدمة، وتُبلغ المستشفيات عن انخفاض 15% في إعادة الإدخال لفشل القلب الاحتقاني.[1Medical Economics Editorial Team, "Remote Patient Monitoring in 2025: The Major Changes Physicians Need to Know About," Medical Economics, medicaleconomics.com] قد دمج ما يقرب من ثلث العيادات الأمريكية المراقبة المستمرة في سير عمل الرعاية المزمنة، مما يعكس تحولاً جوهرياً من التقاط البيانات العرضي إلى الطولي. ينجم الالتزام الأعلى للمرضى عن العوامل الشكلية غير المقيدة وحلقات التغذية الراجعة الطبية في الوقت الفعلي، مما يعزز نظرة النمو لسوق الأجهزة القابلة للارتداء الذكية.

دعم الساعات الذكية ثنائية الاستخدام في الصين في إطار برنامج الصين الصحية 2030

تحفز الحوافز الحكومية التي تسدد جزءاً من سعر التجزئة للأجهزة المعتمدة لتقديم وظائف نمط الحياة والطبية على حد سواء البحث والتطوير المحلي والطلب المحلي. استفادت علامات تجارية مثل Xiaomi وHuawei من البرنامج لتوسيع نطاق شحنات الوحدات، مما سرّع من الوصول للسوق لأجهزة استشعار درجة SpO2 وخوارزميات كشف اضطراب النظم. تعمل السياسة أيضاً على مواءمة معايير الإلكترونيات الاستهلاكية والأجهزة الطبية، مما يقلل الاحتكاك التنظيمي للصادرات عبر سوق الأجهزة القابلة للارتداء الذكية الأوسع في آسيا والمحيط الهادئ.

الأجهزة السمعية للمؤسسات التي تشكلها معايير العمل المختلط في الاتحاد الأوروبي

تتطلب قواعد السلامة المهنية الأوروبية الجديدة المراقبة البيئية المستمرة والتواصل بدون استخدام اليدين في أماكن العمل المرنة. تصدر الشركات أجهزة سمعية متعددة الحساسات تمزج إلغاء الضوضاء والترجمة المباشرة والقياسات الحيوية لتخفيف التعب والحمل المعرفي الزائد. تخصص غالبية مديري المرافق في الاتحاد الأوروبي ميزانيات لعمليات طرح الأجهزة القابلة للارتداء في غضون 24 شهراً، مما يحفز نمو الحجم في فئة منتجات كانت تركز سابقاً على المستهلكين.

ظهور الأجهزة القابلة للارتداء بالذكاء الاصطناعي على الرقاقة التي تمكن مراقبة الجلوكوز غير الجراحية

تنفذ معالجات الذكاء الاصطناعي الطرفية الآن النماذج البصرية والمعاوقة الحيوية محلياً، مقدرة اتجاهات الجلوكوز دون أدوات الوخز. من المقرر أن تتجاوز مجموعات رقائق Bluetooth LE المصممة للاستدلال على متن الطائرة 1.8 مليار وحدة في الشحنات السنوية، مما يتيح عمر بطارية لمدة أسبوع وخصوصية معززة للبيانات.[2Nordic Semiconductor Corporate Communications, "A Vision for Tomorrow's Wireless World," nordicsemi.com يوسع هذا التقدم مجموعة العناوين القابلة للاستهداف الإجمالية لتشمل مرضى ما قبل السكري ومستخدمي العافية العامة، مما يدفع القطاع الطبي لسوق الأجهزة القابلة للارتداء الذكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أوامر إقامة البيانات لتطبيقات السحابة المرافقة | -1.8% | الاتحاد الأوروبي، انتشار عالمي | متوسط المدى (2-4 سنوات) |

| مخاطر الهروب الحراري في بطاريات الساعات الذكية فائقة النحافة | -1.2% | عالمي، أكثر صرامة في المناطق المركزة على السلامة | قصير المدى (≤2 سنة) |

| تكاليف التقاضي الخاص ببراءات اختراع الخواتم الإيمائية | -0.9% | أمريكا الشمالية، أوروبا، توسع عالمي | متوسط المدى (2-4 سنوات) |

| انخفاض ARPU يبطئ أجهزة 5G SA القابلة للارتداء في أمريكا اللاتينية | -1.1% | أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أوامر إقامة البيانات التي تحد من تطبيقات السحابة المرافقة في أوروبا

يتطلب منظمو الاتحاد الأوروبي الآن أن تبقى البيانات الصحية داخل الحدود الإقليمية، مما يجبر البائعين على بناء مجموعات معالجة محلية أو مواجهة خفض مستوى الميزات.[3Journal of Medical Internet Research Editorial Board, "Usage Trends and Data Sharing Practices of Healthcare Wearable Devices Among US Adults," jmir.org يواجه اللاعبون الأصغر تكاليف امتثال أعلى، بينما تظل رغبة المستخدمين في مشاركة البيانات الحساسة منخفضة، مما يحد من فوائد تأثير الشبكة. يمكن للهندسات المجزأة أن تطيل دورات التحديث وتعقد الإصدارات متعددة المناطق، مما يخفف من التوسع قصير المدى لسوق الأجهزة القابلة للارتداء الذكية في أوروبا.

مخاوف الهروب الحراري للبطاريات عالية الكثافة في الساعات الذكية فائقة النحافة

يدفع السعي لارتفاع الهيكل تحت 10 مم خلايا البوليمر الليثيوم إلى كثافات طاقة تضيق هوامش السلامة. تضيف طبقات الاعتماد الجديدة تكرارات التصميم وتؤخر جداول الإطلاق الزمنية. يوزن البائعون المتميزون المقايضة بين الجاذبية الجمالية والهياكل الأكبر والأكثر أماناً، مما يبطئ دورات التجديد ويرفع تكاليف سلسلة التوريد.

تحليل القطاعات

حسب المنتج: التطور إلى ما وراء المعصم

احتفظت الساعات الذكية بالريادة الواضحة في عام 2024 بحصة إيرادات 46.5%. تدمج النماذج الرائدة نظام تحديد المواقع العالمي متعدد النطاق وتخطيط القلب والتصوير الضوئي للأوعية الدموية بدرجة طبية بينما تحسن عمر البطارية من خلال لوحات OLED بوليسيليكون منخفض الحرارة. تدعم مصفوفات المستشعرات المزدوجة تنبيهات الرجفان الأذيني التي تتوافق مع متطلبات إدارة الأغذية والعقاقير من الفئة الثانية، مما يعزز اقتراح القيمة السريرية عبر سوق الأجهزة القابلة للارتداء الذكية.

تسجل الخواتم الذكية والمجوهرات أسرع نمو حيث تدعم حزم وحدة التحكم الدقيقة المصغرة والبطاريات الصلبة تتبع SpO2 ومعدل ضربات القلب المستمر في عامل شكل 3 جرام. تستهدف المتغيرات المتميزة تحسين النوم، بينما تؤكد النماذج السوقية الجماهيرية على تسجيل النشاط السري. توسع الأجهزة السمعية بصمة الفئة من خلال دمج أجهزة استشعار الحرارة والحمل المعرفي، مما ينشئ بوابة صوتية أولى إلى برامج سلامة مكان العمل. تتحرك أجهزة تتبع اللياقة البدنية صعوداً إلى تحليلات الاسترداد واستعداد التدريب القائم على VO₂، بينما تكسب شاشات الرأس المحمولة جاذبية في التوجيه الجراحي وصيانة الميدان. تدمج المنسوجات الذكية من الجيل المبكر أقطاباً قابلة للتمدد لتصحيح الوضعة وكشف التوتر، مما يلمح إلى التوسع المستقبلي لسوق الأجهزة القابلة للارتداء الذكية في الملابس اليومية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: الأجهزة تهيمن، الخدمات تتوسع بشكل أسرع

استحوذت السيليكون الأساسي والوحدات البصرية والبطاريات على 74.1% من إيرادات عام 2024. يقدم الموردون مجموعات رقائق 6 نانومتر مع التسارع العصبي لتمكين التصنيف على الجهاز لاضطراب النظم وشذوذ الأكسجين في الدم. تحسن لوحات AMOLED المرنة والواجهات الأمامية RF منخفضة الفقدان الكفاءة، مما يمد التحمل بشحنة واحدة إلى سبعة أيام على الساعات الرائدة.

تنمو الخدمات المتكررة على ظهر التحليلات المتميزة والتدريب الشخصي وتكامل السجل الصحي الإلكتروني. يجمع البائعون خطط تحسين النوم القائمة على الذكاء الاصطناعي أو إرشاد التغذية في طبقات شهرية، مما يرفع متوسط الإيرادات لكل مستخدم ويسهل دورات الترقية. تبقى البرمجيات طبقة الغراء، تدعم توسيعات الميزات عبر الهواء التي تطيل أعمار الأجهزة وتعزز حبس النظام البيئي في سوق الأجهزة القابلة للارتداء الذكية.

حسب الاتصال: البلوتوث في كل مكان، 5G في ارتفاع

احتل البلوتوث/BLE حصة 55.7% في عام 2024 بفضل الاقتران شبه العالمي للهواتف الذكية والنقل منخفض الطاقة تحت 2 مللي أمبير. يقلل Bluetooth LE Audio من استنزاف الطاقة بينما يضاعف الإنتاجية، فاتحاً حالات استخدام الموسيقى بدون فقدان والترجمة اللغوية في الوقت الفعلي.

تستفيد وحدات 5G المستقلة من RedCap لتمكين التدفق عالي النطاق الترددي غير المقيد وزمن استجابة تحت 20 مللي ثانية للتشخيص عن بُعد. تقلص تصاميم الهوائي في الحزمة المتقدمة البصمات إلى 100 مم²، مما يجعل مودمات الخلوية قابلة للتطبيق في الخواتم واللاصقات. تبقى LTE-M وNB-IoT ذات صلة لقلائد أمان كبار السن وعلامات تتبع الأصول. يستمر NFC في دعم المدفوعات اللاتلامسية، ويفتح UWB تحديد الموقع الداخلي بدقة سنتيمترية أساسي لأجهزة السلامة القابلة للارتداء في مكان العمل.

حسب التطبيق: الرعاية الصحية تتفوق على نمط الحياة الاستهلاكي

احتفظ نمط الحياة الاستهلاكي بنسبة 57.3% من إيرادات عام 2024 حيث تبقى الإشعارات والدفع اللاتلامسي وتشغيل الموسيقى روتينية. لكن الاعتماد الطبي يتسارع بمعدل نمو سنوي مركب 22.6%. تُظهر التجارب السريرية أن تقلب معدل ضربات القلب القابل للارتداء وبيانات الحركة يمكن أن تتنبأ بتفاقم مرض الأمعاء الالتهابي قبل أسابيع، مما يوسع تغطية دافعي التكاليف.[4Mount Sinai Newsroom, "Wearable Devices Can Detect IBD Flare-Ups," mountsinai.org تستوعب منصات الأداء الرياضي بيانات متعددة المستشعرات في مدربين AI يصفون جداول التدوير الدقيق، مما يحافظ على التزام الرياضيين النخبة فوق 90%. تجمع برامج السلامة الصناعية أجهزة مراقب الغاز البيئي وأجهزة استشعار الوضعة لخفض معدلات الحوادث ورفع الإنتاج، مما يرفع الطلب في المؤسسات داخل سوق الأجهزة القابلة للارتداء الذكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المسارات السريرية تزدهر

سيطرت المتاجر الإلكترونية على 62.4% من مبيعات عام 2024، مستفيدة من الوصول العالمي وتسليم البرامج الثابتة المتسلسلة. يصف مقدمو الخدمة بشكل متزايد الأجهزة التي تُشحن مباشرة للمرضى، مما يحافظ على صلة التجارة الإلكترونية. العيادات والصيدليات، مع ذلك، تنمو بأسرع معدل عند 23.3% معدل نمو سنوي مركب حيث تعوض شركات التأمين الأجهزة المجمعة في خطط الرعاية. تركز تجار التجزئة للإلكترونيات المادية على مناطق العرض التوضيحي الغامرة لعرض اللمسيات ولوحات معلومات الصحة، محافظين على دورهم للأجهزة عالية الجودة.

التحليل الجغرافي

احتلت منطقة آسيا والمحيط الهادئ 34.9% من إيرادات عام 2024. تمكن سلاسل التوريد المتكاملة عمودياً من الانخفاضات السريعة في التكلفة وتجديد النماذج كل شهرين. البرامج الحكومية تدعم الأجهزة القابلة للارتداء المزودة بتخطيط القلب، مما يرفع الاعتماد بين المشترين لأول مرة ومرضى الأمراض المزمنة.

تبقى أمريكا الشمالية المركز المتميز، مدعومة بالاعتماد الطبي المبكر والمشاركة القوية لدافعي التكاليف. يوسع التعويض لمراقبة المرضى عن بُعد من الوصول للأجهزة، والبحث المؤسسي يصادق على النماذج التنبؤية، مما يعزز الثقة في سوق الأجهزة القابلة للارتداء الذكية.

توازن أوروبا الطلب القوي مع قواعد سيادة البيانات الصارمة. ينشر البائعون تحليلات الحافة فقط وبحيرات البيانات في المنطقة للامتثال لـ GDPR، بينما تسرع متطلبات السلامة المؤسسية من عمليات طرح الأجهزة السمعية.

تسجل منطقة الشرق الأوسط وأفريقيا أعلى نمو عند معدل نمو سنوي مركب 20.7%، محفزة بتغطية 5G المتقدمة والمخططات الصحية الإلكترونية الوطنية التي تستفيد من الأجهزة القابلة للارتداء لتمديد الرعاية للمجتمعات المحرومة من الخدمات. تشهد أمريكا الجنوبية امتصاصاً غير متساو بسبب تقلبات العملة وتكلفة 5G، لكن شراكات التوطين ودعم العافية في البرازيل والمكسيك توفر الزخم.

المشهد التنافسي

قادة الفئة مثل Apple وSamsung وHuawei يدمجون الحصة من خلال السيليكون المملوك وأنظمة التشغيل الموحدة وخدمات السحابة المتكاملة. دفع نهج النظام البيئي لشركة Xiaomi 8.7 مليون شحنة سوار في الربع الأول من عام 2025، مزيحة Apple من ناحية الوحدات. التكامل العمودي يؤمن توريد المكونات ويمكن إدارة الطاقة المتمايزة التي يجدها المنافسون صعبة التكرار.

المبتكرون المتخصصون ينحتون مساحات في الخواتم الذكية واللاصقات الطبية والهياكل الخارجية الصناعية. تسرع الشراكات بين موردي المكونات وشركات الروبوتات من الوصول للسوق. اختراقات مواد OLED من Universal Display Corporation تقلل من استنزاف لوحة الطاقة بنسبة 25%، مما يمد عمر البطارية ويعزز الموقع المتميز. نمو التقاضي الخاص ببراءات الاختراع حول واجهات الإيماءات وملكية الاستشعار الحيوي الفكرية يشير إلى تكثيف المنافسة مع نضج سوق الأجهزة القابلة للارتداء الذكية.

قادة صناعة الأجهزة القابلة للارتداء الذكية

-

Apple Inc.

-

Fitbit Inc.

-

Fossil Group Inc.

-

Samsung Electronics Co., Ltd.

-

Garmin Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أنشأت Retrieve Medical Holdings وMyID مشروعاً مشتركاً لشحن أول جهاز قابل للارتداء يبث بيانات السجل الصحي الإلكتروني المتحقق من مقدم الخدمة عبر HIE الوطنية.

- مايو 2025: شراكة KULR Technology Group مع German Bionic لتوطين إنتاج الهياكل الخارجية Apogee ULTRA المدعومة بالذكاء الاصطناعي في الولايات المتحدة.

- مايو 2025: أطلقت Huawei ساعة Watch 5 بمواد فضائية ومجموعة Multi-sensing X-TAP الصحية بسعر 450 يورو.

- مارس 2025: ألغت وكالة الصحة الدفاعية عقداً بقيمة 96 مليون دولار أمريكي للخواتم البيومترية بعد احتجاجات، مما يسلط الضوء على التدقيق في المشتريات للأجهزة القابلة للارتداء الدفاعية.

- فبراير 2025: كشفت Huawei عن Mate XT ثلاثي الطي إلى جانب الأجهزة القابلة للارتداء المحدثة، مما يظهر الابتكار المستمر رغم قيود سلسلة التوريد.

نطاق تقرير سوق الأجهزة القابلة للارتداء الذكية العالمي

يتتبع التقرير الأنواع المختلفة لمنتجات الأجهزة القابلة للارتداء التي يتم اعتمادها حالياً، مثل الساعات الذكية وشاشات الرأس المحمولة والملابس الذكية وأجهزة تتبع اللياقة البدنية المحمولة في الأذن وكاميرات الجسم والهياكل الخارجية والأجهزة الطبية.

سوق الأجهزة القابلة للارتداء الذكية مقسم حسب المنتج (الساعات الذكية، شاشات الرأس المحمولة، الملابس الذكية، المحمولة في الأذن، أجهزة تتبع اللياقة البدنية، كاميرات الجسم، الهياكل الخارجية، والأجهزة الطبية) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا). يوفر التقرير أحجام السوق والتوقعات لجميع القطاعات المذكورة أعلاه من ناحية القيمة (بالدولار الأمريكي).

| الساعات الذكية |

| الأجهزة السمعية (المحمولة في الأذن/سماعات الأذن الذكية) |

| أجهزة تتبع اللياقة البدنية والنشاط |

| شاشات الرأس المحمولة (AR/VR/MR) |

| الملابس والمنسوجات الذكية |

| كاميرات الجسم |

| الخواتم الذكية والمجوهرات |

| لاصقات الأجهزة القابلة للارتداء الطبية وأجهزة الاستشعار الحيوي |

| الهياكل الخارجية المدعومة |

| الأجهزة |

| البرمجيات والتطبيقات |

| الخدمات والاشتراكات |

| البلوتوث/BLE |

| الخلوية (3G/4G/LTE-M) |

| 5G مستقلة |

| NFC/RFID |

| Wi-Fi/WLAN |

| أخرى (UWB، ANT+) |

| الإلكترونيات الاستهلاكية ونمط الحياة |

| الرعاية الصحية والطبية |

| اللياقة البدنية والرياضة |

| السلامة الصناعية وللمؤسسات |

| العسكرية والدفاعية |

| عبر الإنترنت (متجر العلامة التجارية الإلكتروني، الأسواق) |

| خارج الإنترنت (متاجر الإلكترونيات الاستهلاكية، المتخصصة، العيادات) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المنتج | الساعات الذكية | ||

| الأجهزة السمعية (المحمولة في الأذن/سماعات الأذن الذكية) | |||

| أجهزة تتبع اللياقة البدنية والنشاط | |||

| شاشات الرأس المحمولة (AR/VR/MR) | |||

| الملابس والمنسوجات الذكية | |||

| كاميرات الجسم | |||

| الخواتم الذكية والمجوهرات | |||

| لاصقات الأجهزة القابلة للارتداء الطبية وأجهزة الاستشعار الحيوي | |||

| الهياكل الخارجية المدعومة | |||

| حسب المكونات | الأجهزة | ||

| البرمجيات والتطبيقات | |||

| الخدمات والاشتراكات | |||

| حسب تقنية الاتصال | البلوتوث/BLE | ||

| الخلوية (3G/4G/LTE-M) | |||

| 5G مستقلة | |||

| NFC/RFID | |||

| Wi-Fi/WLAN | |||

| أخرى (UWB، ANT+) | |||

| حسب التطبيق/الاستخدام النهائي | الإلكترونيات الاستهلاكية ونمط الحياة | ||

| الرعاية الصحية والطبية | |||

| اللياقة البدنية والرياضة | |||

| السلامة الصناعية وللمؤسسات | |||

| العسكرية والدفاعية | |||

| حسب قناة التوزيع | عبر الإنترنت (متجر العلامة التجارية الإلكتروني، الأسواق) | ||

| خارج الإنترنت (متاجر الإلكترونيات الاستهلاكية، المتخصصة، العيادات) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأجهزة القابلة للارتداء الذكية؟

حجم سوق الأجهزة القابلة للارتداء الذكية هو 100.65 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 239.79 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يهيمن على الإيرادات اليوم؟

تحتل الساعات الذكية أكبر شريحة بنسبة 46.5% من حصة سوق الأجهزة القابلة للارتداء الذكية لعام 2024، بفضل ميزات الصحة والاتصال متعددة الاستخدامات

لماذا تنمو الخدمات والاشتراكات بشكل أسرع من الأجهزة؟

توفر التحليلات المتكررة والتدريب وتكاملات السجل الصحي الإلكتروني قيمة مستمرة، مما يدفع معدل نمو سنوي مركب متوقع 20.4% لإيرادات الخدمة حتى عام 2030.

كيف تؤثر شبكة 5G على الأجهزة القابلة للارتداء؟

تمكن وحدات 5G المستقلة اتصالات عالية النطاق الترددي غير مقيدة، مدعومة قياس التطبيب عن بُعد في الوقت الفعلي والوسائط الغامرة دون الاعتماد على الهاتف الذكي.

أي منطقة تظهر أقوى نظرة للنمو؟

من المتوقع أن توسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب 20.7% بين 2025 و2030، مدفوعة بعمليات طرح شبكة 5G ورقمنة الرعاية الصحية المتزايدة.

ما هي العقبات التنظيمية الرئيسية في أوروبا؟

تتطلب قواعد إقامة البيانات في الاتحاد الأوروبي أن تبقى البيانات الصحية داخل الحدود الإقليمية، مما يجبر البائعين على بناء حلول المعالجة والتخزين المحلية، مما يزيد تكلفة الامتثال ووقت الوصول للسوق.

آخر تحديث للصفحة في: