حجم وحصة سوق التلفزيون الذكي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

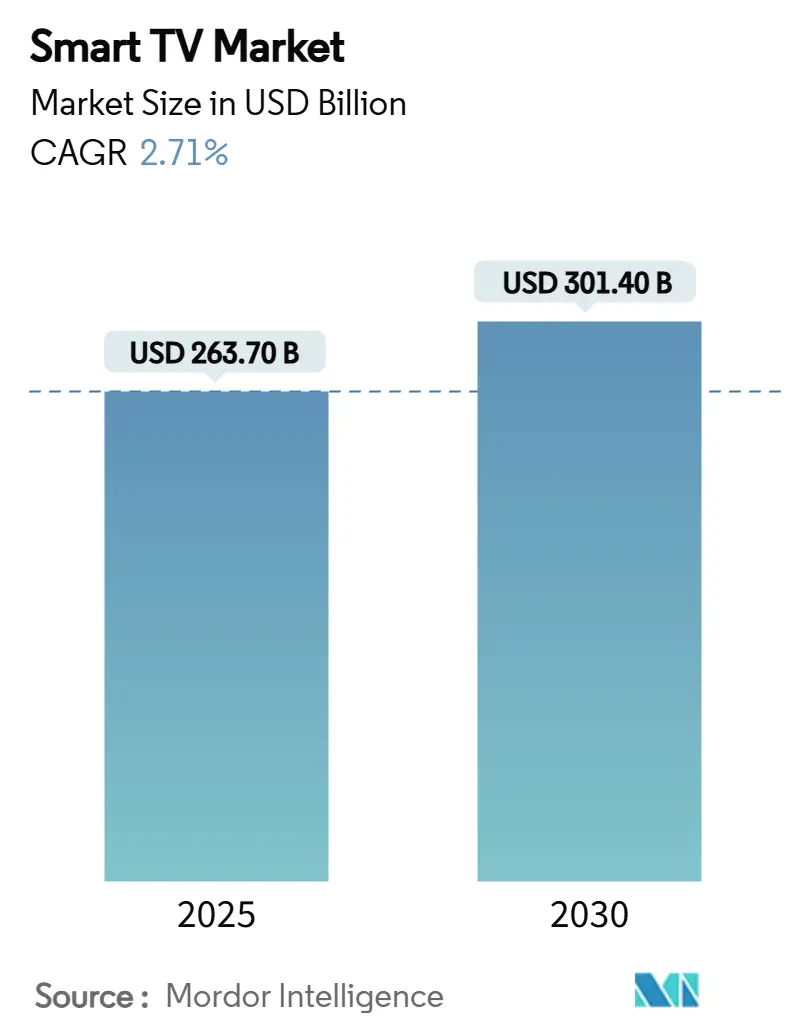

| حجم السوق (2025) | 263.70 مليار دولار أمريكي |

| حجم السوق (2030) | 301.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.71% CAGR |

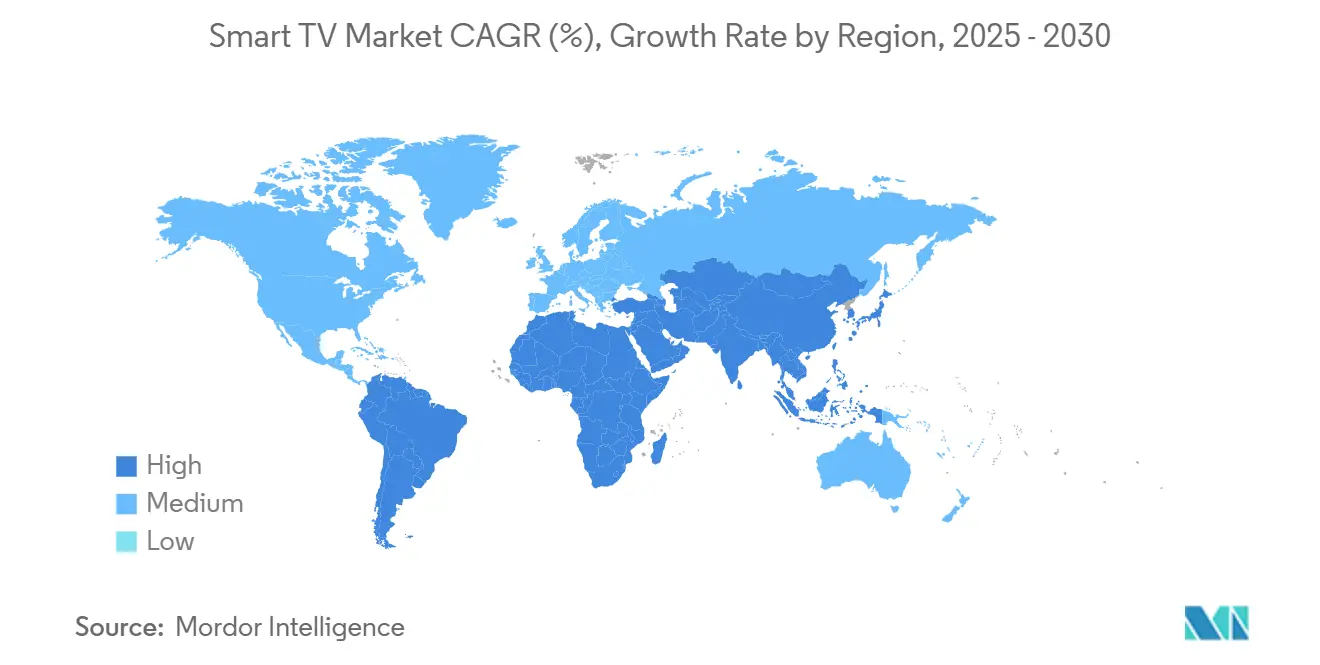

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التلفزيون الذكي من قبل Mordor Intelligence

يبلغ حجم سوق التلفزيون الذكي 263.7 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 301.4 مليار دولار أمريكي بحلول 2030، منمياً بمعدل نمو سنوي مركب قدره 2.71%. الزخم الآن يأتي أقل من ارتفاع الملكية لأول مرة وأكثر من التحسينات التدريجية مثل معالجة الصور المدعومة بالذكاء الاصطناعي، وميزات الألعاب السحابية المدمجة وتوطين سلسلة القيمة التي تضغط التكاليف مع الحفاظ على الهوامش. حوافز الإنتاج المترابطة الموسعة في الهند والائتمانات التصنيعية المماثلة في فيتنام والمكسيك تعزز مراكز التجميع القريبة من المصدر التي تقصر أوقات التسليم وتخفض متوسط أسعار البيع وزارة التجارة والصناعة. صناع الشاشات يوجهون البحث والتطوير نحو إضاءة Mini-LED الخلفية وتحسينات النقطة الكمية التي تواجه قيود إمداد OLED، بينما مشغلو الاتصالات يجمعون أجهزة التلفزيون مع خطط الألياف لتوسيع الأسر القابلة للوصول. منافسة المنصات تتحول نحو خدمات المحتوى المدعومة بالإعلانات ووعود الدعم البرمجي الممتد، مما يشجع الاستبدالات المتميزة حتى في المناطق الناضجة.

النقاط الرئيسية للتقرير

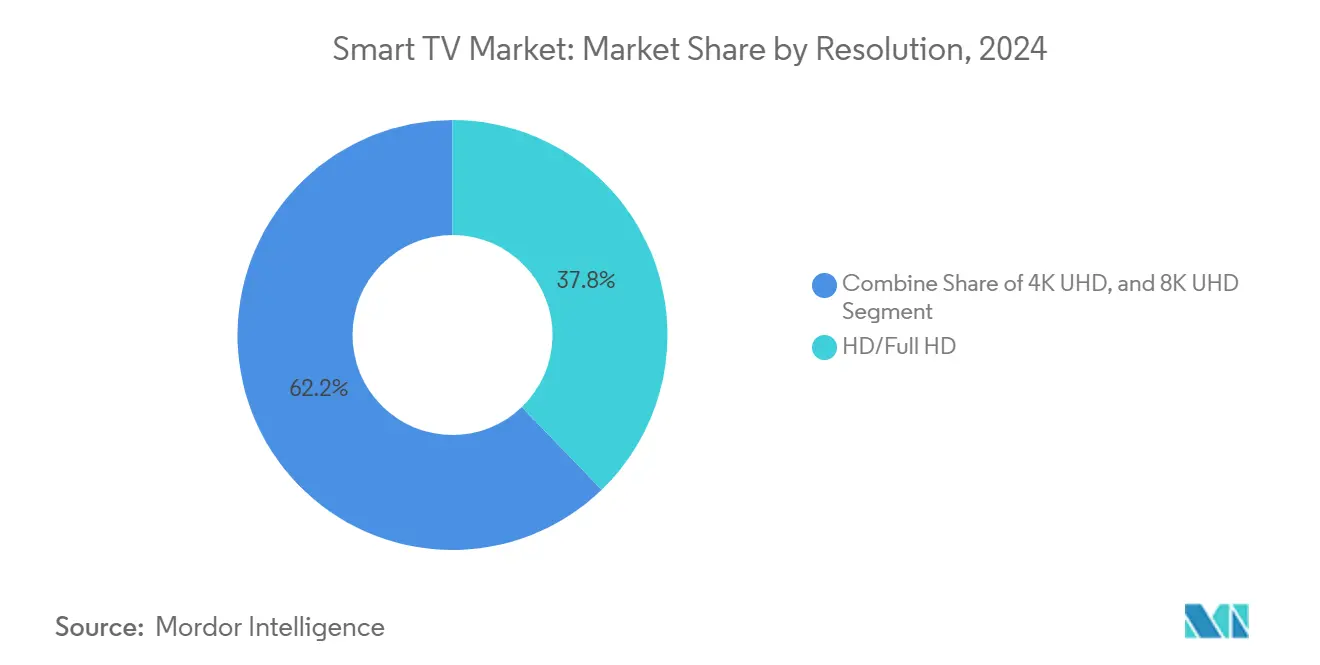

- حسب الدقة، استحوذ عالي الدقة/عالي الدقة الكامل على 37.8% من الإيرادات في 2024، بينما من المتوقع أن ينمو 8K UHD بمعدل نمو سنوي مركب 4.2% حتى 2030.

- حسب حجم الشاشة، سيطرت فئة 46-55 بوصة على 32.1% من حجم سوق التلفزيون الذكي في 2024؛ الأجهزة فوق 65 بوصة مهيأة لمعدل نمو سنوي مركب 3.8%.

- حسب شكل الشاشة، سيطر قطاع التلفزيون المسطح على 90.8% من حجم سوق التلفزيون الذكي في 2024؛ أجهزة التلفزيون المنحنية مهيأة لمعدل نمو سنوي مركب 4.9%.

- حسب تقنية اللوحة، احتفظ LED/LCD بحصة 61.9% في 2024، بينما شحنات Mini-LED تتقدم بمعدل نمو سنوي مركب 3.1%.

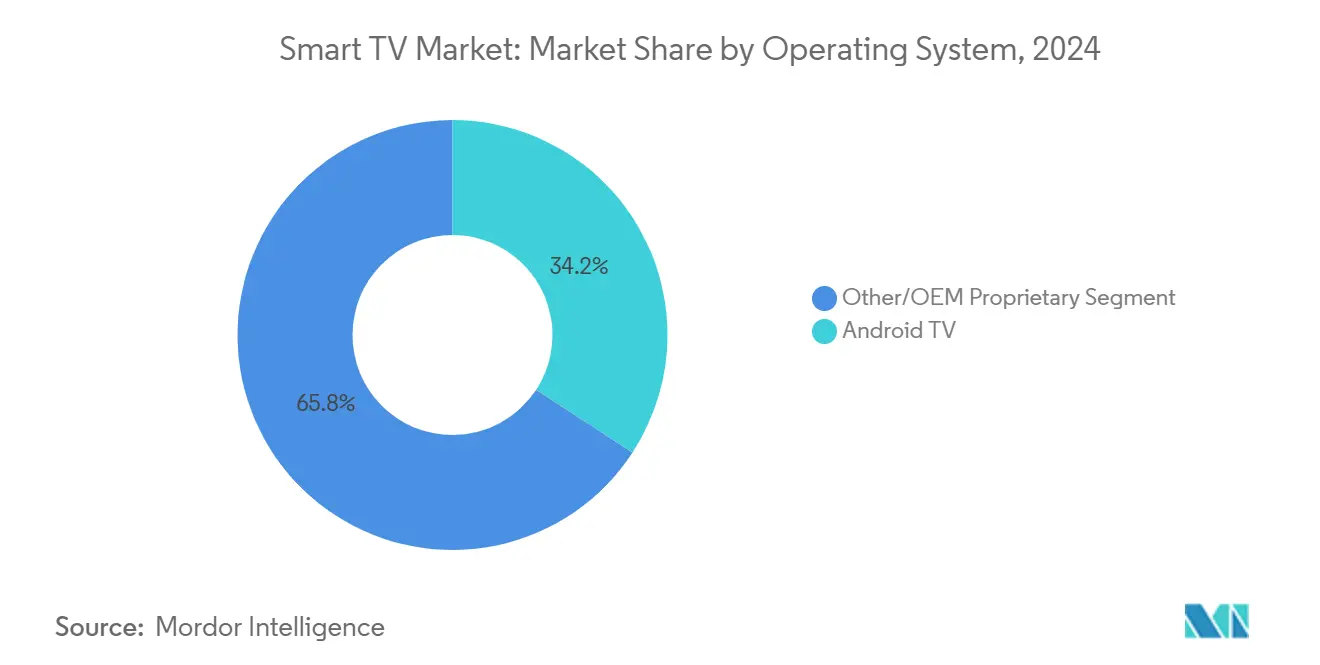

- حسب نظام التشغيل، تصدر أندرويد تي في بحصة 34.2% في 2024؛ المنصات الخاصة تتوسع بشكل جماعي بمعدل نمو سنوي مركب 3.2%.

- حسب قناة التوزيع، استحوذ البيع بالتجزئة التقليدي على 69.8% من حجم سوق التلفزيون الذكي في 2024، ومع ذلك تنمو المبيعات عبر الإنترنت بأسرع معدل 5.1% نمو سنوي مركب.

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بحصة 41.2% من سوق التلفزيون الذكي في 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 3.2% حتى 2030.

اتجاهات ورؤى سوق التلفزيون الذكي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تآكل أسعار أجهزة 4K مقاس 55-65 بوصة | +0.80% | الهند، البرازيل، آسيا والمحيط الهادئ الأوسع | المدى المتوسط (2-4 سنوات) |

| عمليات نشر الألياف بقيادة الاتصالات | +0.60% | إندونيسيا، تايلاند، ماليزيا | المدى الطويل (≥ 4 سنوات) |

| حوافز PLI الحكومية والتوطين | +0.50% | الهند، جنوب آسيا | المدى المتوسط (2-4 سنوات) |

| تكامل قنوات FAST | +0.40% | أمريكا الشمالية، الاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| شراكات الألعاب السحابية | +0.30% | الأسواق المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| قابلية التشغيل البيني المعتمدة من Matter | +0.20% | الاتحاد الأوروبي، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تآكل أسعار أجهزة 4K مقاس 55-65 بوصة يسرع الاعتماد الجماعي في الهند والبرازيل

دفعت الشركات الصينية الأصلية أسعار التجزئة لأجهزة 4K مقاس 55 بوصة إلى ما دون 400 دولار أمريكي في 2024، وهو عتبة كانت تشير في السابق إلى الفئة المتميزة. العروض الترويجية القوية، مثل انخفاض TCL في نماذج 98 بوصة من 5,999 دولار أمريكي إلى 1,999 دولار أمريكي، أجبرت المنافسين على توسيع تشكيلات المستوى المبتدئ مع الحفاظ على الهوامش من خلال التوريد المحلي. وحدة Samsung الهندية ما زالت أبلغت عن إيرادات تلفزيونية بقيمة 10,000 كرور روبية هندية في 2024، مؤكدة أن ميزات الذكاء الاصطناعي المدعومة بالعلامة التجارية يمكن أن تحافظ على نقاط الأسعار حتى وسط الانكماش. الحواجز المنخفضة تجذب الأسر متوسطة الدخل إلى فئات الشاشات الأكبر وتضغط دورات الاستبدال عبر الأسواق الحساسة للقيمة.

عمليات نشر الألياف بقيادة الاتصالات تحفز الملكية لأول مرة في جنوب شرق آسيا

الخطط الوطنية للألياف في إندونيسيا وتايلاند وماليزيا تقلص تكاليف اشتراك النطاق العريض وتمكن البث المباشر 4K بسلاسة. المشغلون الآن يجمعون أجهزة التلفزيون مقاس 43 بوصة المبتدئة مع عقود 100 ميجابت في الثانية، منشئين عروض خدمة متكاملة تتجاوز قنوات البيع بالتجزئة التقليدية. مع تحول المشاهدة من الأجهزة المحمولة إلى شاشات غرفة المعيشة، ينتقل الطلب القابل للوصول إليه خارج المراكز الحضرية إلى المدن من الدرجة الثانية، مما يحافظ على الأداء الفائق مقابل سوق التلفزيون الذكي العالمي حتى 2030.

حوافز PLI الحكومية والتوطين تخفض أسعار البيع المتوسطة في الهند

وسعت نيودلهي حوافز الإلكترونيات إلى 22,919 كرور روبية هندية في 2025، جاذبة 59,350 كرور روبية هندية استثمار متعهد به لوحدات العرض واللوحات. القدرة الإنتاجية المحلية قفزت من 1.9 لاخ كرور روبية هندية في السنة المالية 2015 إلى 9.5 لاخ كرور روبية هندية في السنة المالية 2024. نفس الإطار يمول برنامج الهند لأشباه الموصلات بقيمة 9.2 مليار دولار أمريكي، مما يسد فجوات المكونات ويقلم تكاليف اللوجستيات. معاً، هذه الخطوات خفضت التسعير المسلم على النماذج متوسطة المدى بنسبة تصل إلى 12% في 2025، موسعة سوق التلفزيون الذكي دون تآكل ربحية المصنعين.

تكامل قنوات FAST يحفز طلب الترقية في أمريكا الشمالية

التلفزيون المجاني المدعوم بالإعلانات (FAST) يسيطر الآن على تكافؤ الوقت الذهبي مع الكابل بين البالغين الأمريكيين. بحوث Xumo تظهر أكثر من نصف المشاهدين الذين تتراوح أعمارهم بين 18-44 يعتمدون على خدمات FAST. منصات الشركات الأصلية مثل Samsung TV Plus وقنوات LG تستثمر في تغليف القنوات الحصرية، مما يدفع الأسر نحو أجهزة أحدث مع تخزين موسع وصوت محسن. طلب المعلنين يمول التحسينات المستمرة لواجهة المستخدم، جاعلاً قدرات المنصة - وليس مواصفات اللوحة - العامل الحاسم في قرار الاستبدال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دونجلات البث منخفضة التكلفة | -0.50% | الأسواق الناشئة الحساسة للسعر | المدى المتوسط (2-4 سنوات) |

| ضيق أشباه الموصلات لإضاءة Mini-LED الخلفية | -0.40% | الفئات المتميزة عالمياً | المدى القصير (≤ 2 سنوات) |

| نظام التشغيل المجزأ | -0.30% | عالمي | المدى المتوسط (2-4 سنوات) |

| قواعد الطاقة من المستوى الثاني في الاتحاد الأوروبي لـ 8K | -0.20% | أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضيق أشباه الموصلات لإضاءة Mini-LED الخلفية يحد من الإمداد المتميز

أجهزة Mini-LED تحتاج آلاف دوائر التشغيل المتكاملة والصمامات المكدسة بكثافة؛ قدرة مصنع الرقائق لهذه الأجزاء تأخرت عن الطلب المتزايد في 2024. TrendForce تقدر أن شحنات تلفزيون Mini-LED نمت 59% إلى 6.4 مليون وحدة في 2024، مما أثقل كاهل إمداد المكونات المتاحة. أوقات التسليم امتدت فوق 30 أسبوعاً، مما دفع العلامات التجارية لإعطاء الأولوية لخطوط العلامة التجارية الرائدة وتأجيل متبني المستوى المتوسط. راحة الإمداد تعتمد على مصانع 12 بوصة جديدة مقرر تشغيلها فقط في أواخر 2026.

دونجلات البث منخفضة التكلفة تمدد دورات الاستبدال في الأسواق الحساسة للسعر

عصي Roku وFire TV وChromecast تضيف قدرة البث إلى اللوحات القديمة بأقل من 50 دولار أمريكي، مما يمنح الأسر مساراً ميزانية إلى محتوى OTT. الأجهزة تحدث أسرع من أجهزة العرض، لذا يرقي المستهلكون الملحقات بدلاً من أجهزة التلفزيون بأكملها. هذه الديناميكية تؤثر بشكل خاص على سوق التلفزيون الذكي المبتدئ في أمريكا اللاتينية وجنوب شرق آسيا، حيث تبقى الدخول الاختيارية ضيقة. رداً على ذلك، صانعو التلفزيون الآن يسلطون الضوء على نوافذ دعم البرامج الأطول وربطات الألعاب السحابية الحصرية لتبرير ترقيات مستوى الجهاز.

تحليل القطاعات

حسب الدقة: وضعية 8K المتميزة تكتسب زخماً

عالي الدقة/عالي الدقة الكامل ما زال يقود الإيرادات بنسبة 37.8% في 2024، مدعوماً بالمشترين الحساسين للتكلفة في الاقتصادات النامية. بالمقابل، 8K UHD متوقع أن ينمو بمعدل 4.2% ويتفوق على نمو سوق التلفزيون الذكي الإجمالي حتى 2030. محرك Samsung's Vision AI، المطروح في 2025، يحسن التدفقات منخفضة الدقة إلى جودة 8K شبه أصلية ويخفف من نقص المحتوى فائق معدل البت. قواعد التصميم البيئي في الاتحاد الأوروبي التي تحد من السطوع الأقصى تضيف ضغطاً لهندسة إضاءة خلفية أكثر كفاءة، مما يدفع العلامات التجارية نحو Mini-LED عبر OLED للامتثال عالي النيت.

أجهزة 4K المبتدئة ترث الميزات المتميزة مثل أوضاع الألعاب بمعدل تحديث متغير، مما يمحو المستوى المتوسط ويوسع إجمالي سوق التلفزيون الذكي. منصات المحتوى أيضاً تحسن الكتالوجات إلى HDR10+ ودولبي فيجن، مما يعزز الطلب على لوحات كثافة البكسل الأعلى التي يمكنها عرض البيانات الوصفية الديناميكية بدقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم الشاشة: الشكل الكبير يدفع الإيرادات المتميزة

النماذج الرئيسية مقاس 46-55 بوصة استحوذت على 32.1% من سوق التلفزيون الذكي في 2024. متوسط أسعار البيع في هذه الفئة انخفض 9% سنوياً بعد أن تصاعد التجميع المحلي في الهند والمكسيك. الأجهزة فوق 65 بوصة متوقعة لمعدل نمو سنوي مركب 3.8% وتجذب معظم معدلات إرفاق التقنية المتميزة، بما في ذلك لوحات 120 هرتز وصوت تتبع الكائنات.

المصنعون يستفيدون من مصانع ركائز الزجاج المشتركة لدفع شاشات LCD مقاس 98 بوصة تحت 2,000 دولار أمريكي، جاعلين المشاهدة بحجم الجدار متاحة للأسر متوسطة الدخل. ترقيات المسرح المنزلي في عصر الجائحة أعادت تكوين تخطيطات غرف المعيشة، وتلك التغييرات المكانية الآن تثبت التفضيل للشاشات الأكبر. أصغر من 32 بوصة تبقى قابلة للحياة للغرف الثانوية، ومع ذلك يتحول المزيج الإيرادي إلى الأعلى، مدعماً مجموعات الربح رغم النمو المعتدل في العناوين الرئيسية لسوق التلفزيون الذكي.

حسب تقنية اللوحة: Mini-LED تتحدى هيمنة OLED

تقنية LED/LCD سلمت 61.9% من حصة الوحدات في 2024 لأن سلسلة الإمداد الناضجة تحافظ على التكاليف منخفضة. إضاءة Mini-LED الخلفية، مع ذلك، تنمو بنسبة 3.1% ومقررة لتتجاوز أحجام OLED في 2025، مساعدة بطبقات النقطة الكمية التي تحسن حجم اللون. إنتاج LG Display السنوي لـ OLED وصل إلى هضبة قرب 10 مليون لوحة، مما يحد من التوسع الأوسع.

Mini-LED يقدم مزايا السطوع الأقصى التي تسهل الامتثال لكفاءة الطاقة في الاتحاد الأوروبي وتفتح أشكال HDR المتقدمة دون مخاطر الاحتراق للمكدسات الباعثة. العلامات التجارية أيضاً تروج لمكدسات بصرية أرق وحواف أصغر، محققة جماليات شبه OLED بتكلفة مواد أقل. تخصيصات اللوحات بالتالي تعتمد على توافر مصنع الرقائق بدلاً من تفضيل المستهلك، مربطة اعتماد التقنية بقرارات قدرة أشباه الموصلات الأوسع.

حسب شكل الشاشة: اللوحات المسطحة تهيمن رغم الابتكار المنحني

أجهزة التلفزيون المسطحة استحوذت على 90.8% من جميع الشحنات في 2024 لأن تنوع التركيب على الحائط والمشاهدة متعددة المقاعد تبقى عوامل حاسمة. الشاشات المنحنية، المتوقع أن تنمو بمعدل نمو سنوي مركب 4.9%، تبقى متخصصة لكن مربحة في غرف الألعاب حيث يهم الانغماس في الرؤية المحيطية. خدمات الألعاب السحابية التي تعمل بـ 120 هرتز تعطي النماذج المنحنية خطاف تسويق، خاصة عند اقترانها بنسب العرض إلى الارتفاع فائقة العرض.

جمود التركيب وعدم تطابق الأثاث يكبح الاستيعاب الأوسع. المصنعون يجربون قيم نصف القطر التي تقلل الوهج والإجهاد البشري، ومع ذلك فقط مجموعة فرعية من المتحمسين تقدر التجربة لدفع العلاوة. وبالتالي، الشاشات المنحنية تخدم كمنتجات هالة ترفع إدراك العلامة التجارية دون تغيير قوي لمزيج الوحدات في سوق التلفزيون الذكي.

حسب نظام التشغيل: أندرويد تي في يقود منظر مجزأ

أندرويد تي في سلم 34.2% من الحصة العالمية في 2024، مقدماً للمطورين قاعدة كود واحدة وخدمات Google المتجذرة. المكدسات الخاصة - تايزن بـ 12.9%، VIDAA وwebOS قريباً خلف - تنمو بشكل جماعي بـ 3.2% بينما يسعى البائعون لتحقيق الدخل من البيانات وتمايز واجهة المستخدم.

Samsung تعهدت بسبع سنوات من ترقيات تايزن لنماذج 2024، مخففة مخاوف المستهلكين حول انخفاض قيمة البرامج. صانعو التطبيقات مع ذلك يواجهون تكاليف ضمان الجودة عالية للحفاظ على التكافؤ عبر خمس منصات رئيسية على الأقل، مما يدفع البعض لإعطاء الأولوية لقنوات البث المبنية على HTML5. المساعدين الصوتيين واكتشاف المحتوى المدعوم بالذكاء الاصطناعي يصبحان ساحات معركة، محولين أنظمة التشغيل من مجرد برامج وسيطة إلى محركات إيرادات لسوق التلفزيون الذكي الأوسع.

حسب قناة التوزيع: النمو عبر الإنترنت يتحدى هيمنة التجزئة

المتاجر الفيزيائية احتفظت بـ 69.8% من الإيرادات في 2024 لأن العديد من المشترين ما زالوا يريدون قياس جودة الصورة مباشرة. ومع ذلك المواقع الخالصة ومتعددة القنوات نمت بمعدل نمو سنوي مركب 5.1% وأغرت باحثي القيمة بمبيعات سريعة وجدولة التركيب المتكاملة. عروض الفيديو عالية الدقة، مصورات ملائمة الغرفة المعززة بالواقع المعزز والتسليم الأبيض في اليوم التالي تنخر ميزة قاعة العرض.

شراء Walmart لـ Vizio بقيمة 2.3 مليار دولار أمريكي يوضح كيف يطمع تجار التجزئة الآن في أنظمة التشغيل الطرف الأول لتحقيق الدخل من الإعلانات بعد البيع. بوابات المباشر للمستهلك من Xiaomi وTCL تلتقط هوامش التجزئة وتحصد تحليلات الاستخدام، مشحذة التخطيط التكراري للمنتجات لصناعة التلفزيون الذكي. مع تحسن موثوقية اللوجستيات، التجارة الإلكترونية مقررة لتضييق فجوة القناة أكثر، حتى لصناديق 85 بوصة.

تحليل الجغرافيا

آسيا والمحيط الهادئ ولدت 41.2% من إيرادات 2024 وتقود النمو بمعدل نمو سنوي مركب 3.2% بينما مصانع اللوحات المحلية في الصين ومراكز التجميع في الهند تخفض التكاليف الإقليمية المسلمة. نظام حوافز نيودلهي عزز الإنتاج المحلي تسعة أضعاف خلال عقد، منشئاً نطاقاً يتردد عبر ممرات التصدير في الآسيان. نشر الألياف وتوطين محتوى OTT يجلب مشترين لأول مرة في إندونيسيا وفيتنام والفلبين إلى سوق التلفزيون الذكي، موسعاً الاختراق الريفي.

أمريكا الشمالية ناضجة؛ طلب الاستبدال يعتمد على التحسين المدعوم بالذكاء الاصطناعي وتكامل قناة FAST. الخدمات المدعومة بالمعلنين تدعم الأجهزة المتميزة، وتحسينات زمن استجابة الألعاب السحابية ترفع مواصفات معدل التحديث. أوروبا تصارع مع قانون كفاءة الطاقة الصارم EC 2024/1781 الذي يحد السطوع لنماذج 8K الكبيرة.[1]Source: European Parliament and Council, "Regulation (EU) 2024/1781," eur-lex.europa.eu الامتثال يجبر مستويات إضاءة ذروة أرق، مما يحفز اعتماد Mini-LED ويحفز البحث والتطوير في مصفوفات العدسات الدقيقة.

الشرق الأوسط وأفريقيا تتأخر بالاختراق ذو الرقم الواحد المنخفض، ومع ذلك الاستثمارات في البنية التحتية ووارتفاع الدخول المتاحة تشير إلى مجال. المذيعون الإقليميون الذين يطرحون قنوات FAST باللغة العربية يزيلون حواجز المحتوى. أمريكا اللاتينية تظهر طلباً متشعباً: الأجهزة المتميزة تباع في الأحياء الحضرية الثرية، بينما دونجلات البث منخفضة التكلفة تبطئ ترقيات اللوحات في الأسر الحساسة للسعر. في جميع أنحاء، تقلب العملة يوجه المصنعين نحو استراتيجيات التوريد المرنة والتحوط للحفاظ على سوق التلفزيون الذكي تنافسية.

المناظر التنافسية

Samsung بقيت رائدة الحجم منذ 2006، حاملة تقريباً 28% من حصة الوحدة العالمية عبر دمج اللوحات الداخلية وأشباه الموصلات ووصاية نظام التشغيل تايزن. Vision AI أطلق عبر خطوط OLED وNeo QLED وMicro-LED لعام 2025، مستخدماً محركات عصبية على الجهاز لتخصيص الصورة والصوت في الوقت الفعلي. [2]Samsung Research, "CSA Releases Matter 1.3 Specification and SDK for Smart Home IoT Standardization," research.samsung.comTCL وHisense يردان بالتسعير القيم والتمويل المدعوم حكومياً الذي يسمح لهما بوضع أجهزة Mini-LED في وحدات الاحتفاظ بالمخزون متوسطة المدى.

أنظمة التشغيل الآن ساحة معركة محورية. تعهد Samsung لسبع سنوات من الترقية يحبس المستخدمين في تايزن؛ LG يمدد خدمات ThinQ المبنية على webOS للأجهزة؛ Xiaomi يدمج HyperOS للبيع المتقاطع لأجهزة إنترنت الأشياء. سيطرة Walmart على SmartCast من Vizio تحقن بائع تجزئة في مسابقة المنصة، مرآة لاستراتيجية Amazon's Fire TV. مخزون الإعلانات والبيانات الطرف الأول يصبحان محركات ربح تكسف الهوامش التقليدية للأجهزة، إعادة تشكيل الحوافز التنافسية عبر صناعة التلفزيون الذكي.

الشراكات الاستراتيجية تشتد: Samsung وMicrosoft أضافا Xbox Cloud Gaming على أجهزة 2024، بينما LG تحالف مع Nvidia GeForce Now. هذه الربطات تجذب العملاء المركزين على الألعاب إلى شاشات التحديث الأعلى وسيليكون زمن الاستجابة المنخفض، منشئة إيرادات إضافية لاشتراكات المحتوى. شهادة Matter 1.3 أيضاً تضيق أسوار النظام البيئي، مجبرة العلامات التجارية للتمايز على الذكاء الاصطناعي والاستدامة والدعم البرمجي طويل المدى بدلاً من الاتصال الملكي. [3]Samsung Electronics, "Samsung Electronics Introduces Its Most Advanced TVs and Soundbars Yet, Powered by Vision AI," news.samsung.com

قادة صناعة التلفزيون الذكي

-

شركة LG Electronics Inc.

-

Samsung Electronics Co. Ltd

-

TCL Electronics Holdings Limited

-

شركة Xiaomi Corporation

-

شركة Hisense Group Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: مجلس الوزراء الهندي وافق على مخطط مكونات إلكترونية بقيمة 22,919 كرور روبية هندية يهدف لتعزيز إنتاج وحدات العرض المحلية ورفع إضافة القيمة إلى 40%

- يناير 2025: Samsung كشفت عن خط OLED لعام 2025 المزود بـ Vision AI ولوحات QD-OLED بدقة 4K 165 هرتز

- ديسمبر 2024: Walmart أتم الاستحواذ على Vizio بقيمة 2.3 مليار دولار أمريكي، ودمج SmartCast في مكدس إعلانات Walmart Connect

- أغسطس 2024: Samsung ضمنت سبع سنوات من ترقيات نظام التشغيل تايزن لنماذج 2024، تغطي أكثر من 270 مليون وحدة مثبتة

نطاق تقرير سوق التلفزيون الذكي العالمي

أجهزة التلفزيون الذكية مسؤولة عن تحويل صناعة التلفزيون عبر تقديم طيف واسع من الميزات المبتكرة من خلال الخدمات المتصلة بالإنترنت، والتي لم تكن متاحة مع أجهزة التلفزيون التقليدية CRT. أجهزة التلفزيون الذكية لها قدرة Wi-Fi أو منفذ إيثرنت يسمح للمستخدمين بالبقاء متصلين بالإنترنت.

سوق التلفزيون الذكي مقسم حسب نوع الدقة (4K UHD TV، تلفزيون عالي الدقة الكامل، وHDTV)، الحجم (32 إلى 65 بوصة)، نوع اللوحة (LCD، LED، OLED، وQLED)، والجغرافيا.

| عالي الدقة/عالي الدقة الكامل |

| 4K UHD |

| 8K UHD |

| حتى 32 |

| 33-45 |

| 46-55 |

| 56-65 |

| فوق 65 |

| LED/LCD |

| OLED |

| QLED |

| Mini-LED |

| Micro-LED |

| مسطح |

| منحني |

| أندرويد تي في |

| أخرى/خاصة بالمصنع الأصلي |

| البيع بالتجزئة التقليدي (هايبرماركت، متاجر العلامات التجارية) |

| الإنترنت (التجارة الإلكترونية، المباشر للمستهلك) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بلدان الشمال | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب الدقة | عالي الدقة/عالي الدقة الكامل | ||

| 4K UHD | |||

| 8K UHD | |||

| حسب حجم الشاشة (بوصة) | حتى 32 | ||

| 33-45 | |||

| 46-55 | |||

| 56-65 | |||

| فوق 65 | |||

| حسب تقنية اللوحة/الشاشة | LED/LCD | ||

| OLED | |||

| QLED | |||

| Mini-LED | |||

| Micro-LED | |||

| حسب شكل الشاشة | مسطح | ||

| منحني | |||

| حسب نظام التشغيل | أندرويد تي في | ||

| أخرى/خاصة بالمصنع الأصلي | |||

| حسب قناة التوزيع | البيع بالتجزئة التقليدي (هايبرماركت، متاجر العلامات التجارية) | ||

| الإنترنت (التجارة الإلكترونية، المباشر للمستهلك) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| بلدان الشمال | |||

| باقي أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق التلفزيون الذكي؟

حجم سوق التلفزيون الذكي مقدر بـ 263.7 مليار دولار أمريكي في 2025.

كم بسرعة سينمو سوق التلفزيون الذكي خلال السنوات الخمس القادمة؟

إيرادات الصناعة متوقعة لتصل إلى 301.4 مليار دولار أمريكي بحلول 2030، مترجمة إلى معدل نمو سنوي مركب 2.71%.

أي منطقة تقدم أقوى آفاق النمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب 3.2% حتى 2030، مدعومة بالتصنيع الفعال من حيث التكلفة وتوسيع الوصول للنطاق العريض.

ما قطاع التقنية الأسرع ارتفاعاً؟

لوحات Mini-LED تتقدم بمعدل نمو سنوي مركب 3.1%، مقررة لتتجاوز شحنات OLED بحلول 2025.

آخر تحديث للصفحة في: