حجم وحصة سوق توصيل الأدوية بالحبوب الذكية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

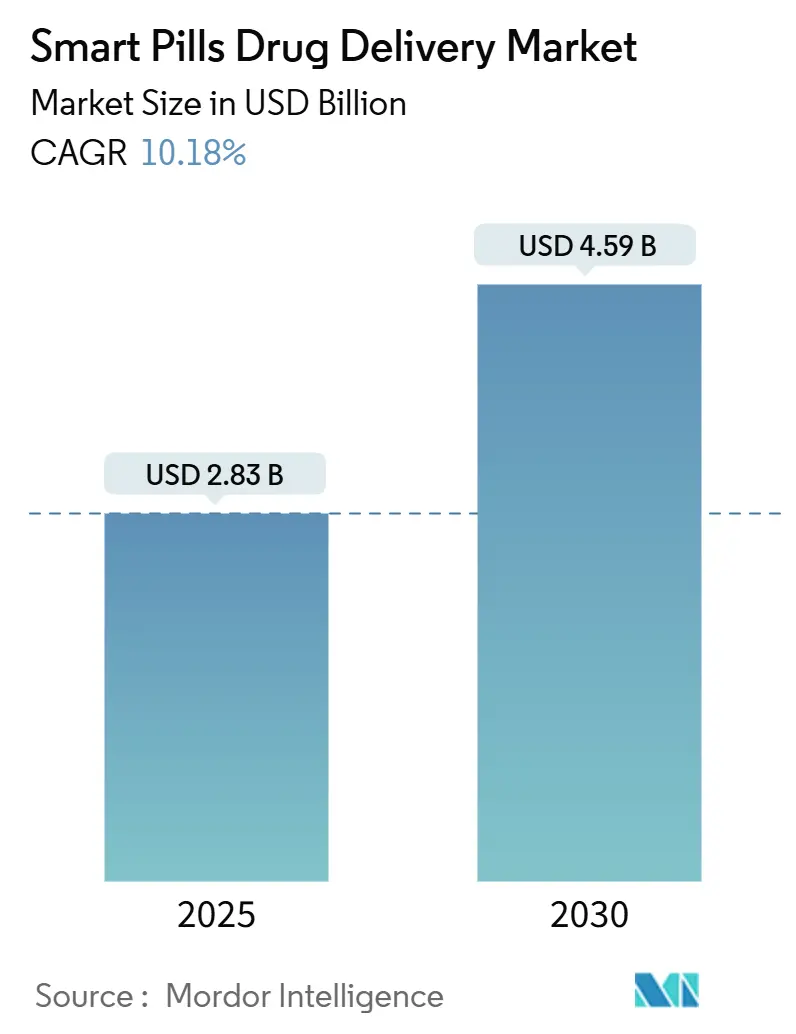

| حجم السوق (2025) | 2.83 مليار دولار أمريكي |

| حجم السوق (2030) | 4.59 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق توصيل الأدوية بالحبوب الذكية من قبل Mordor Intelligence

وصل سوق توصيل الأدوية بالحبوب الذكية إلى 2.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 4.59 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.18%. يؤدي التكامل المتزايد للإلكترونيات المصغرة والمستشعرات القابلة للبلع وتحليلات الذكاء الاصطناعي إلى وضع الأجهزة القابلة للبلع كركيزة أساسية في الطب الدقيق. تعالج إرشادات الأمن السيبراني الحديثة من إدارة الغذاء والدواء الأمريكية ومسار التغطية الانتقالية للتقنيات الناشئة حواجز التنظيم والتعويض السابقة، مما يمهد الطريق لتسويق أسرع. يحتفظ التنظير بالكبسولة بقاعدة مثبتة قوية، بينما تظهر كبسولات توصيل الأدوية أعلى زخم مع توسع حالات الاستخدام العلاجي. يؤكد معدل النمو المزدوج الرقم في آسيا والمحيط الهادئ على زيادة الاستثمار في الرعاية الصحية، بينما تستفيد أمريكا الشمالية من أنظمة الصحة المتبنية المبكرة والتمويل الاستثماري القوي. تزداد شدة المنافسة مع إضافة صانعي الأجهزة الكبار لمحافظ الحبوب الذكية والشركات الناشئة المتخصصة التي تقود الابتكارات المتخصصة.

النقاط الرئيسية للتقرير

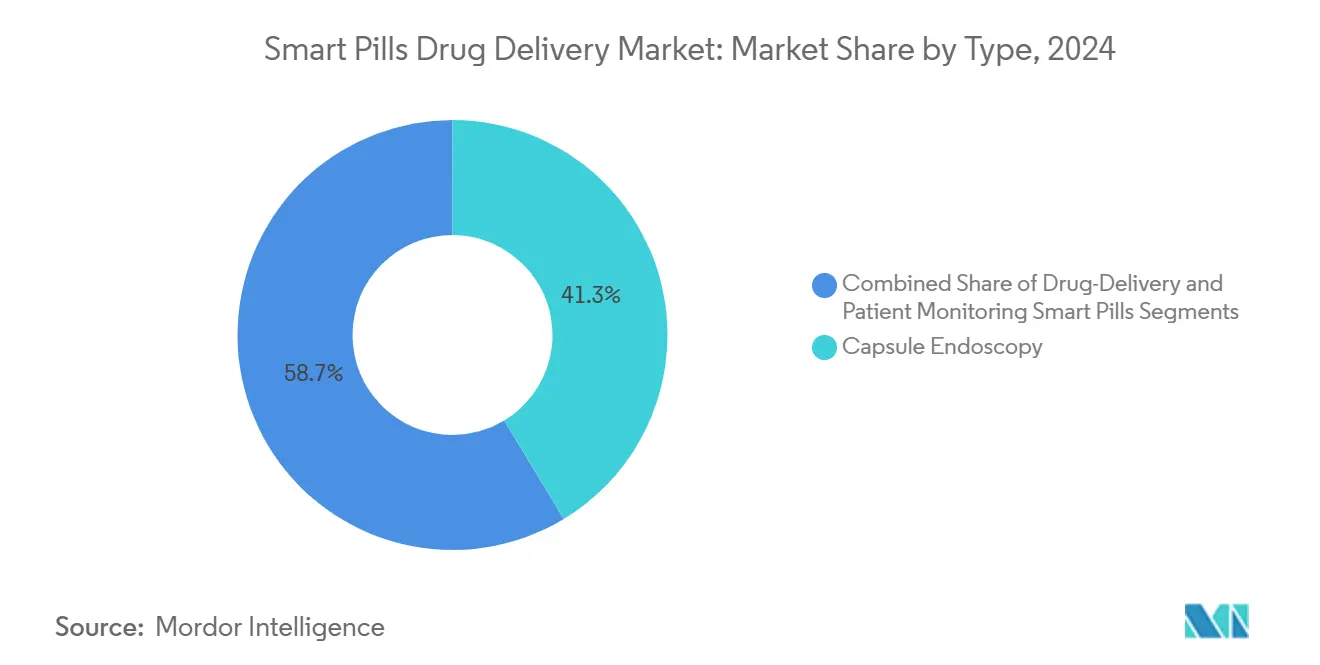

- حسب النوع، قاد التنظير بالكبسولة بحصة إيرادات 41.34% في عام 2024؛ من المتوقع أن تتوسع كبسولات توصيل الأدوية بمعدل نمو سنوي مركب 14.56% حتى عام 2030.

- حسب المكون، احتلت المستشعرات القابلة للبلع 52.34% من حصة سوق توصيل الأدوية بالحبوب الذكية في عام 2024، بينما تتقدم منصات البرمجيات والتحليلات بمعدل نمو سنوي مركب 14.88% حتى عام 2030.

- حسب التطبيق، استأثر التصوير التشخيصي بحصة 47.54% من حجم سوق توصيل الأدوية بالحبوب الذكية في عام 2024؛ يرتفع توصيل الأدوية المستهدف بمعدل نمو سنوي مركب 13.56%.

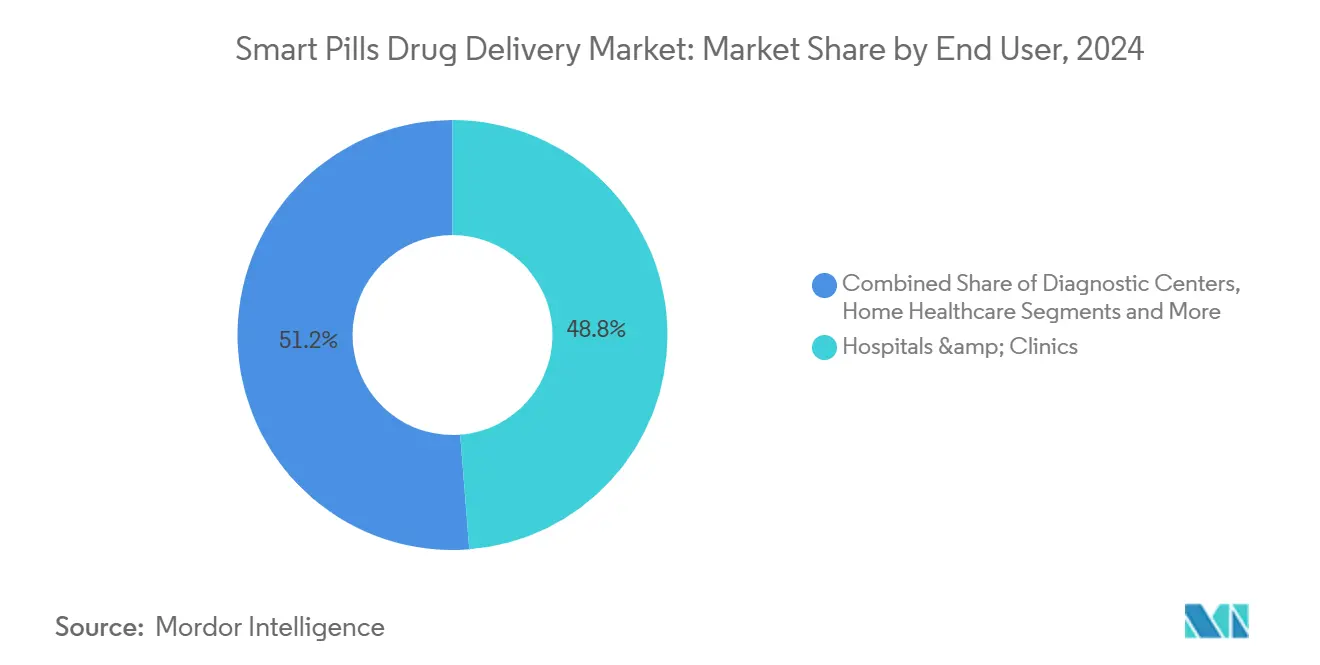

- حسب المستخدم النهائي، سيطرت المستشفيات والعيادات على 48.76% من الإيرادات في عام 2024؛ الرعاية الصحية المنزلية تنمو بأسرع معدل بنمو سنوي مركب 13.64%.

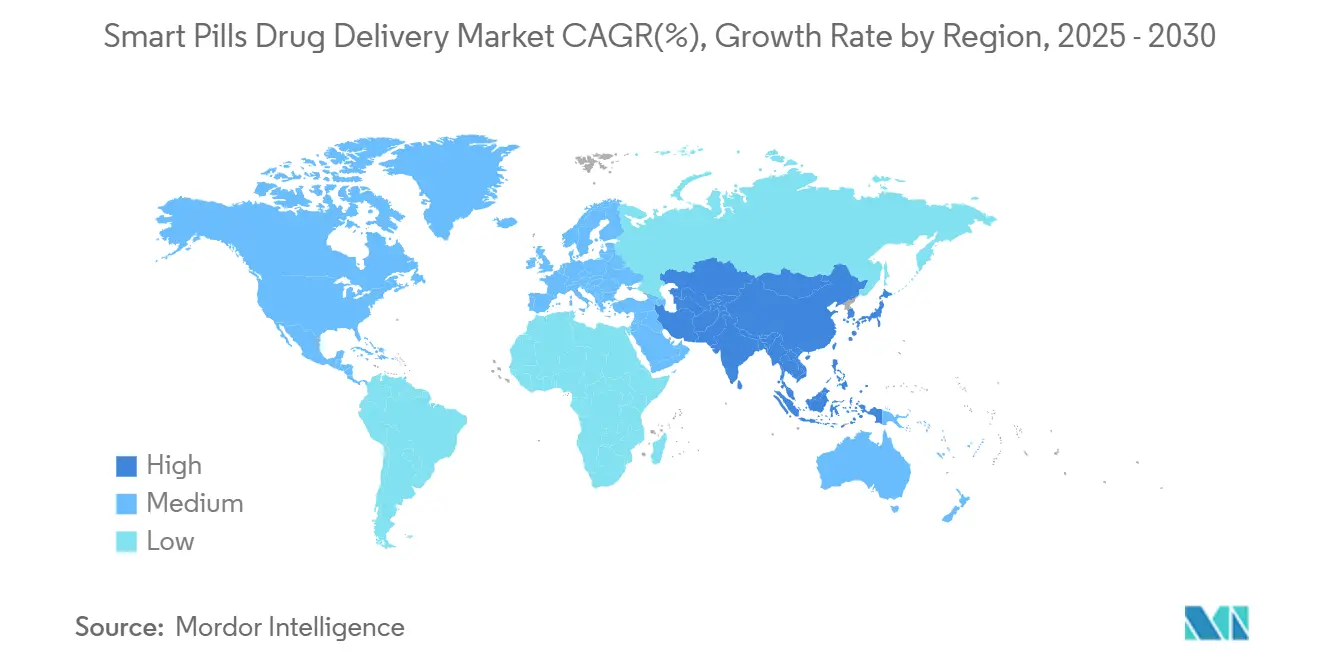

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 44.56% من حصة السوق في عام 2024؛ تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 13.24% حتى عام 2030.

اتجاهات ورؤى سوق توصيل الأدوية بالحبوب الذكية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التبني السريع للتنظير بالكبسولة لتشخيص الجهاز الهضمي | +2.1% | عالمياً؛ الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| التفضيل لمراقبة المرضى بأساليب طفيفة التوغل | +1.8% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| العبء المتزايد للأمراض المزمنة والعلاج المتعدد | +1.6% | عالمياً؛ الشعوب المسنة | المدى الطويل (≥ 4 سنوات) |

| التكامل مع منصات الصحة عن بُعد والالتزام البعيد | +1.4% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تحول رأس المال الاستثماري نحو الإلكترونيات الحيوية القابلة للبلع | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ 2 سنة) |

| تمويل الدفاع وطب الفضاء لاستشعار العلامات الحيوية "من الداخل للخارج" | +0.9% | أمريكا الشمالية، تمتد عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التبني السريع للتنظير بالكبسولة لتشخيص الجهاز الهضمي

تطابق التنظير بالكبسولة مع تنظير القولون التقليدي في اكتشاف السلائل، حيث وصل إلى معدلات اكتشاف مجمعة قدرها 0.61 في التجارب السريرية لعام 2024. قبول المرضى أعلى لأن الإجراء يلغي التخدير والإقامة في المستشفى. التعرف على الآفات المدعوم بالذكاء الاصطناعي والتوجيه المغناطيسي يمكّن الآن من التوطين الدقيق، مما يفتح مساراً لتوصيل العلاج المستهدف. نماذج البحث الأولية التي تتميز بوظائف روبوتية تدمج بالفعل التصوير مع إطلاق الأدوية الخاص بالموقع.[1]Qing Cao et al., "Robotic Wireless Capsule Endoscopy: Recent Advances and Upcoming Technologies," Nature Communications, nature.com هذا التطور من التصوير السلبي إلى التدخل المستقل يحافظ على التنظير بالكبسولة في مركز ابتكار سوق توصيل الأدوية بالحبوب الذكية.

التفضيل لمراقبة المرضى بأساليب طفيفة التوغل

يفضل المستهلكون بشكل متزايد المراقبة غير الغازية، مما يدفع تبني المستشعرات القابلة للبلع التي ترسم خرائط غازات الأمعاء في ثلاثة أبعاد وتنبه إلى علامات المرض الحيوية في الوقت الفعلي.[2]Angsagan Abdigazy et al., "3D Gas Mapping in the Gut with AI-Enabled Ingestible and Wearable Electronics," Cell Reports Physical Science, cell.com أظهر مهندسو جامعة جنوب كاليفورنيا مؤخراً حبوباً ذكية تشبه نظام تحديد المواقع العالمي تقرن استشعار الغاز البصري مع ملفات مغناطيسية قابلة للارتداء للتوطين دون الملليمتر. يحول الذكاء الاصطناعي المعتمد على السحابة الإشارات الخام إلى تنبيهات قابلة للتنفيذ، مما يوسع القبول السريري بينما يعد سوق توصيل الأدوية بالحبوب الذكية للانتشار المنزلي.

العبء المتزايد للأمراض المزمنة والعلاج المتعدد

عدم الالتزام بالأدوية يكلف الولايات المتحدة 300 مليار دولار أمريكي سنوياً. أبلغت دراسات الطب الرقمي عن 75.9% متوسط بلع موثق بين المرضى الذين يعانون من أمراض عقلية خطيرة. الكبسولات محددة التوقيت التي توصل جرعات متعددة مرمزة بالألوان تتقدم الآن نحو التسويق بعد موافقة إدارة الغذاء والدواء على المواد المكونة. مع مواجهة أنظمة الصحة لتصاعد معدل الإصابة بالأمراض المزمنة، توفر الحبوب الذكية مجموعة أدوات لتحسين الالتزام وضبط الجرعات بدقة.

التكامل مع منصات الصحة عن بُعد والالتزام البعيد

تدمج أطر الصحة المتصلة المستشعرات القابلة للبلع مع الأجهزة الطرفية، مما يسمح للأطباء بمراقبة المرضى باستمرار دون زيارات شخصية.[3]Adriana Alexandru, "Enhancing Connected Health Ecosystems Through IoT-Enabled Monitoring Technologies: A Case Study of the Monit4Healthy System," Sensors, mdpi.com تستخدم برامج مراقبة المرضى عن بُعد التجريبية البلوك تشين لمشاركة البيانات الآمنة والذكاء الاصطناعي لتنبيه التدهور المبكر. تعزز هذه القدرات سوق توصيل الأدوية بالحبوب الذكية من خلال تحويل الرعاية العرضية إلى رؤية طولية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات المعدل السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مسار الموافقة الصارم من إدارة الغذاء والدواء والوكالة الأوروبية للأدوية لمجموعة الجهاز والدواء | -1.4% | عالمياً؛ أثقل في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| الأحداث الضارة: احتباس الكبسولة وانسداد الجهاز الهضمي | -1.1% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| مخاطر الأمن السيبراني لتدفق البيانات من المستشعر إلى السحابة | -0.9% | عالمياً؛ القطاعات المنظمة | المدى القصير (≤ 2 سنة) |

| فجوات التعويض لعلامات أحداث البلع الرقمي | -0.8% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مسار الموافقة الصارم من إدارة الغذاء والدواء والوكالة الأوروبية للأدوية لمجموعة الجهاز والدواء

غالباً ما تخضع الحبوب الذكية لمراجعة الفئة الثالثة، مما يتطلب تجارب سريرية طويلة ووثائق أمن سيبراني شاملة. تتطلب إدارة الغذاء والدواء الآن أيضاً خطط التحكم في التغيير المحددة مسبقاً لوظائف الذكاء الاصطناعي. التنقل في قواعد الوكالة الأوروبية للأدوية المتوازية يزيد التكاليف ويمكن أن يؤخر عمليات الطرح متعددة المناطق، مما يخفف من مسار نمو سوق توصيل الأدوية بالحبوب الذكية.

مخاطر الأمن السيبراني لتدفق البيانات من المستشعر إلى السحابة

تشكل الكبسولات المترابطة والأجهزة القابلة للارتداء والتطبيقات والسحابة أسطح هجوم كبيرة. تفرض إرشادات إدارة الغذاء والدواء المسودة التصميم الآمن وإدارة دورة الحياة، مما يجبر المصنعين على الاستثمار بكثافة في التشفير والمصادقة والترقيع بعد السوق. المستشفيات الحذرة من برامج الفدية تبقى متحفظة حول إضافة الأجهزة القابلة للبلع المتصلة بالشبكة، مما يبطئ التبني.

تحليل القطاعات

حسب النوع: تطبيقات توصيل الأدوية تقود الابتكار

سجلت كبسولات توصيل الأدوية أعلى معدل نمو سنوي مركب 14.56%، رغم احتفاظ التنظير بالكبسولة بقيادة الإيرادات 41.34% في عام 2024. يظهر هذا التباين التحول العلاجي للسوق مع استغلال الشركات للحبوب الذكية للجرعات الدقيقة. كبسولة ريسبيريدون الأسبوعية من معهد ماساتشوستس للتكنولوجيا تؤكد الجرعات النفسية المستدامة، مما يؤكد نماذج الرعاية الجديدة. الكبسولات النشطة الضخ تقرن الآن استشعار العلامات الحيوية مع الإطلاق عند الطلب، مما يمكن العلاج مغلق الحلقة ويعزز القيمة السريرية لسوق توصيل الأدوية بالحبوب الذكية.

أدوات توصيل الأدوية تجيب على الاحتياجات غير الملباة في مرض الأمعاء الالتهابي والسرطانات الموضعية. الكبسولات الموجهة مغناطيسياً تسمح للأطباء بالتأخير في مواقع الاهتمام، متغلبة على الحدود التاريخية للعبور السلبي. مع تقدم هذه الأجهزة خلال التجارب، يتوقع مقدمو الرعاية الصحية نتائج أفضل وتعرض أقل للأدوية الجهازية، مما يعزز التبني.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: منصات البرمجيات تلتقط هجرة القيمة

احتلت المستشعرات القابلة للبلع 52.34% من الإيرادات، لكن منصات البرمجيات المدعومة بالذكاء الاصطناعي نمت بأسرع معدل بنمو سنوي مركب 14.88%. يسعى مقدمو الخدمة للحصول على رؤى بدلاً من البيانات، مما يحول القيمة إلى التحليلات التي تفسر أنماط البلع وصور الآفات والإشارات الفسيولوجية. إرشادات إدارة الغذاء والدواء حول التحكم في تغيير الخوارزمية تعزز التحديثات التكرارية بينما تحمي السلامة. هذا الوضوح التنظيمي يسرع الانتشار، مما يعمق الاعتماد على طبقات التحليلات داخل سوق توصيل الأدوية بالحبوب الذكية.

أجهزة الاستقبال القابلة للارتداء تربط الكبسولات والسحابة، مضمونة تدفق البيانات المتواصل حتى في بيئات الاتصال المنخفض. مع استمرار تصغير المستشعرات، يتوقع أصحاب المصلحة رقائق متعددة المعاملات تدمج استشعار الأس الهيدروجيني والحرارة والضغط، مما يضخم دور البرمجيات في اشتقاق المعنى السريري.

حسب التطبيق: التوصيل المستهدف يحول نماذج العلاج

احتفظ التصوير التشخيصي بـ 47.54% من الإيرادات في عام 2024، بينما قاد توصيل الأدوية المستهدف النمو بمعدل نمو سنوي مركب 13.56%. الكبسولات الموجهة مغناطيسياً المجهزة بملفات إطلاق متعددة الأوضاع توصل العلاجات الكيميائية أو الصوتية أو الضوئية مباشرة إلى مواقع المرض. هذه الدقة تقلل السمية الجهازية وتتماشى مع دفعة علم الأورام نحو التدخل الموضعي، مما يدفع سوق توصيل الأدوية بالحبوب الذكية.

تتبع الالتزام بالأدوية يمزج الوظائف التشخيصية والعلاجية، مؤكداً بلع الجرعة بينما يلتقط الاستجابات الفسيولوجية. مجموعات البيانات المجمعة تُعلم تحليلات صحة السكان، مما يمكن دافعي التكاليف من قياس برامج الالتزام وتحسين استراتيجيات الوصفات.

حسب المستخدم النهائي: الرعاية الصحية المنزلية تقود إمكانية الوصول

احتلت المستشفيات والعيادات 48.76% من الإيرادات في عام 2024، لكن الرعاية الصحية المنزلية تقدمت بمعدل نمو سنوي مركب 13.64% مع نضج البنية التحتية للصحة عن بُعد. مجموعة PillCam Genius SB من Medtronic تسمح للمرضى بإكمال الإجراءات في المنزل، مما يقلل اختناقات المرافق. واجهات المستخدم المبسطة والتحميل التلقائي للبيانات يوسع الوصول إلى ما وراء المراكز الثالثية، مما يوسع قاعدة مستخدمي سوق توصيل الأدوية بالحبوب الذكية.

مراكز التشخيص تحافظ على الطلب على خدمات تفسير التنظير بالكبسولة، بينما معاهد البحث تجرب النماذج الأولية من الجيل القادم. النماذج المنزلية تتماشى مع حوافز دافعي التكاليف لخفض تكاليف المرضى الداخليين، مما يسرع الرعاية اللامركزية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مؤشر المرض: تطبيقات الأورام تسرع النمو

احتفظت اضطرابات الجهاز الهضمي بـ 53.42% من الإيرادات في عام 2024، بينما سجل علم الأورام معدل نمو سنوي مركب 14.23% مع تسلل الكبسولات المدعومة بالروبوتات النانوية إلى البيئات المجهرية للورم. الحبوب الذكية المجهزة بوحدات الاستشعار وإطلاق الأدوية تكيف الجرعات مع تغيرات العلامات الحيوية في الوقت الفعلي، مما يصمم العلاج ويؤكد إمكانات سوق توصيل الأدوية بالحبوب الذكية في علم الأورام الدقيق.

تطبيقات السمنة واضطرابات الأيض تظهر من خلال البالونات القابلة للبلع ومعدلات امتصاص المغذيات. هذه الابتكارات تنوع مجاري الإيرادات وتجذب التعاونات متعددة التخصصات.

التحليل الجغرافي

سيطرت أمريكا الشمالية على 44.56% من الإيرادات في عام 2024، مدعومة بمسارات إدارة الغذاء والدواء والتمويل الاستثماري القوي. التغطية الانتقالية للتقنيات الناشئة من مراكز خدمات Medicare وMedicaid تسرع التعويض للأجهزة الرائدة، مما يقلل مخاطر الاسترداد. ميزانيات الدفاع تخصص 1.66 مليار دولار أمريكي للتدابير المضادة الكيميائية والبيولوجية، بعضها يمول التشخيصات القابلة للبلع. هذه العوامل تؤسس القيادة الإقليمية في سوق توصيل الأدوية بالحبوب الذكية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 13.24% حتى عام 2030. وكالة الأدوية والأجهزة الطبية اليابانية تسرع الموافقات، بينما استثمارات الصحة الرقمية الصينية تدمج الحبوب الذكية في منصات الرعاية المزمنة. قواعد الأجهزة الطبية الهندية لعام 2018 توضح التصنيف والامتثال، مشجعة الإنتاج المحلي. وفورات الحجم في تصنيع الإلكترونيات تقلل تكاليف الوحدة، مما يغذي الانتشار الإقليمي.

أوروبا تظهر نمواً مستقراً ضمن سياق حماية البيانات الصارم. ألمانيا والمملكة المتحدة وفرنسا تعرض برامج تجريبية في المستشفيات تدمج الحبوب الذكية مع تفسير الذكاء الاصطناعي. لائحة الاتحاد الأوروبي للأجهزة الطبية تضمن السلامة لكن تطيل دورات الشهادة، مما يدفع الشركات لنشر أمريكا الشمالية أولاً. أمريكا الجنوبية والشرق الأوسط وأفريقيا تتبع بتبني ناشئ لكن متوسع مع توسع الوصول للرعاية الصحية.

المشهد التنافسي

يبقى السوق مجزأً بشكل معتدل. تستفيد Medtronic وOlympus وPhilips من نطاق التوزيع لتسويق الحبوب الذكية عالمياً، بينما تتخصص CapsoVision وetectRx وProteus Digital Health في مراقبة الالتزام. الشراكات بين شركات الأدوية والتكنولوجيا تسرع المنتجات المدمجة. سباقات براءات الاختراع تركز على اكتشاف آفات الذكاء الاصطناعي ودوائر حصاد الطاقة وآليات إطلاق الأدوية المحفزة.

التحركات الاستراتيجية تشمل إطلاق Medtronic لعام 2024 لمجموعة PillCam Genius SB Kit، التي أضافت تنبيهات لمسية للإجراءات المنزلية، ومنح DARPA التي تمول النماذج الأولية القابلة للبلع لمراقبة جروح الجيش. الشركات الناشئة مثل etectRx تحصل على موافقات إدارة الغذاء والدواء لتتبع بلع الأدوية، موقعة صفقات ترخيص البيانات مع الرعاة الدوائيين. المنافسة السعرية تبقى خافتة لأن الأداء السريري والموافقة التنظيمية تعمل كمميزات أساسية.

قادة صناعة توصيل الأدوية بالحبوب الذكية

-

Medtronic plc

-

Olympus Corp

-

Jinshan Science & Tech

-

Koninklijke Philips N.V.

-

CapsoVision Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: أبلغ باحثو معهد ماساتشوستس للتكنولوجيا عن نجاح المرحلة الثالثة لكبسولة ريسبيريدون الأسبوعية التي توصل مستويات بلازما مستقرة على مدار سبعة أيام.

- فبراير 2025: كشفت DARPA عن برنامج الإلكترونيات الحيوية لتعزيز بقاء الجنود المركز على أجهزة علاج الجروح المستقلة.

- ديسمبر 2024: أكملت Medtronic أول بلع لمجموعة PillCam Genius SB Kit، مما يمكن التنظير بالكبسولة في المنزل.

- يونيو 2024: قدمت جامعة جنوب كاليفورنيا حبوباً ذكية تشبه نظام تحديد المواقع العالمي قادرة على اكتشاف غازات المعدة المرتبطة بسرطانات المعدة.

نطاق تقرير سوق توصيل الأدوية بالحبوب الذكية العالمي

وفقاً لنطاق التقرير، الحبوب الذكية هي كبسولات موصوفة للمرضى ومجهزة بمستشعرات إلكترونية، ترسل رسالة لاسلكية إلى أجهزة، مثل الرقع أو الأجهزة اللوحية أو الهواتف الذكية، خارج الجسم عند بلعها. سوق توصيل الأدوية بالحبوب الذكية مقسم حسب النوع (التنظير بالكبسولة، مراقبة المرضى، وأنظمة الأدوية والتوصيل) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط، أفريقيا، وأمريكا الجنوبية يغطي تقرير السوق أيضاً أحجام السوق المقدرة وعشرة دول مختلفة عبر المناطق المهمة عالمياً. التقرير يقدم القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| التنظير بالكبسولة |

| الحبوب الذكية لمراقبة المرضى |

| الحبوب الذكية لتوصيل الأدوية |

| المستشعر القابل للبلع |

| جهاز الاستقبال القابل للارتداء/الرقعة |

| منصة البرمجيات والتحليلات |

| التصوير التشخيصي |

| تتبع الالتزام بالأدوية |

| توصيل الأدوية المستهدف |

| المستشفيات والعيادات |

| مراكز التشخيص |

| الرعاية الصحية المنزلية |

| معاهد البحث |

| اضطرابات الجهاز الهضمي |

| علم الأورام |

| السمنة والاضطرابات الأيضية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب النوع | التنظير بالكبسولة | |

| الحبوب الذكية لمراقبة المرضى | ||

| الحبوب الذكية لتوصيل الأدوية | ||

| حسب المكون | المستشعر القابل للبلع | |

| جهاز الاستقبال القابل للارتداء/الرقعة | ||

| منصة البرمجيات والتحليلات | ||

| حسب التطبيق | التصوير التشخيصي | |

| تتبع الالتزام بالأدوية | ||

| توصيل الأدوية المستهدف | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز التشخيص | ||

| الرعاية الصحية المنزلية | ||

| معاهد البحث | ||

| حسب مؤشر المرض | اضطرابات الجهاز الهضمي | |

| علم الأورام | ||

| السمنة والاضطرابات الأيضية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

1. ما هو حجم سوق توصيل الأدوية بالحبوب الذكية الحالي؟

يقف حجم سوق توصيل الأدوية بالحبوب الذكية عند 2.83 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.59 مليار دولار أمريكي بحلول عام 2030.

2. أي قطاع ينمو بأسرع معدل داخل سوق توصيل الأدوية بالحبوب الذكية؟

تقود كبسولات توصيل الأدوية النمو بمعدل نمو سنوي مركب 14.56%، مما يعكس تحولاً من التطبيقات التشخيصية إلى العلاجية.

3. لماذا تُعتبر آسيا والمحيط الهادئ المنطقة الأكثر جاذبية للتوسع؟

الاستثمار السريع في الرعاية الصحية واللوائح المساندة للأجهزة ومجموعات المرضى الكبيرة تقود معدل نمو سنوي مركب 13.24% في آسيا والمحيط الهادئ.

4. كيف تحسن الحبوب الذكية الالتزام بالأدوية؟

علامات أحداث البلع تؤكد بلع الجرعة، محققة 75.9% متوسط التزام في تجارب الطب الرقمي، مما يساعد في تقليل عدم الالتزام المكلف.

5. ما التغييرات التنظيمية التي تدعم سوق توصيل الأدوية بالحبوب الذكية؟

إرشادات الأمن السيبراني لإدارة الغذاء والدواء والتغطية الانتقالية للتقنيات الناشئة تسرع الموافقة والتعويض للأجهزة القابلة للبلع الرائدة.

6. هل الحبوب الذكية مناسبة للاستخدام المنزلي؟

نعم. الأجهزة مثل مجموعة PillCam Genius SB Kit من Medtronic تمكن التنظير بالكبسولة في المنزل، موسعة الوصول بينما تحافظ على الدقة التشخيصية.

آخر تحديث للصفحة في: