حجم وحصة السوق الأمريكي لأجهزة منع الحمل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

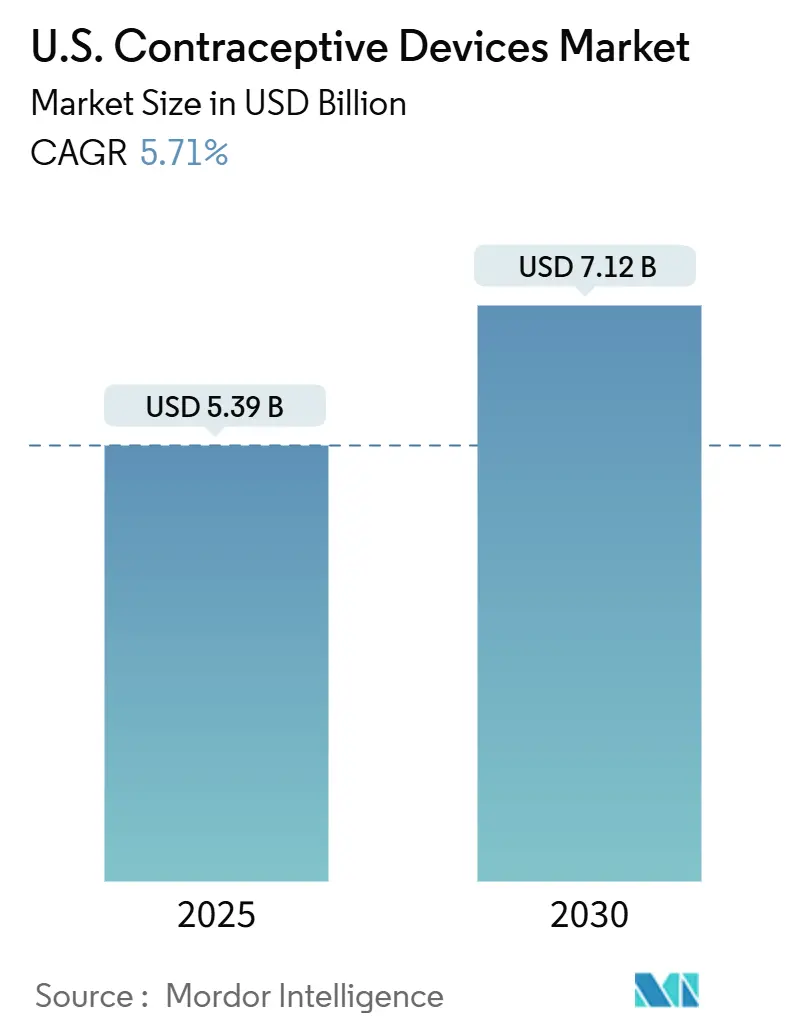

| حجم السوق (2025) | 5.39 مليار دولار أمريكي |

| حجم السوق (2030) | 7.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.71% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الأمريكي لأجهزة منع الحمل من قبل Mordor Intelligence

يُقدر سوق أجهزة منع الحمل في الولايات المتحدة بـ 5.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.12 مليار دولار أمريكي بحلول عام 2030، مدعوماً بمعدل نمو سنوي مركب قدره 5.71% خلال فترة التوقع. يحافظ النمو على استقراره رغم الاضطرابات التنظيمية اللاحقة لقرار دوبس حيث يضع المستهلكون أولوية أعلى للاستقلالية الإنجابية، ويتوسع سداد برنامج Medicaid، وتضيف المزايا التي يرعاها أرباب العمل زخماً. تكتسب وسائل منع الحمل طويلة المفعول والقابلة للعكس (LARCs) شعبية بسبب الفعالية المتفوقة والراحة، بينما تعمل القنوات المباشرة للمستهلك والرعاية الصحية عن بُعد على تبسيط الوصول وتحد من الحاجة للزيارات الشخصية. تتناول التحديثات التكنولوجية، مثل أدوات إدخال اللولب الأقل ألماً، الحواجز التاريخية للاعتماد وتوسع الجاذبية خارج الديموغرافيات التقليدية. يشير الاستثمار المتوازي في البحث والتطوير لوسائل منع الحمل الذكورية إلى رؤية متطورة للمسؤولية المشتركة، وتعزز صيدليات البيع بالتجزئة دورها كنقاط وصول محورية حتى مع تسجيل المنصات الإلكترونية أسرع نمو. تؤدي التقاضي المستمر المرتبط بالأحداث الضائرة للولب والردود الثقافية في مناطق مختارة إلى اعتدال، ولكن لا تُحبط، الطلب الإجمالي.

النقاط الرئيسية للتقرير

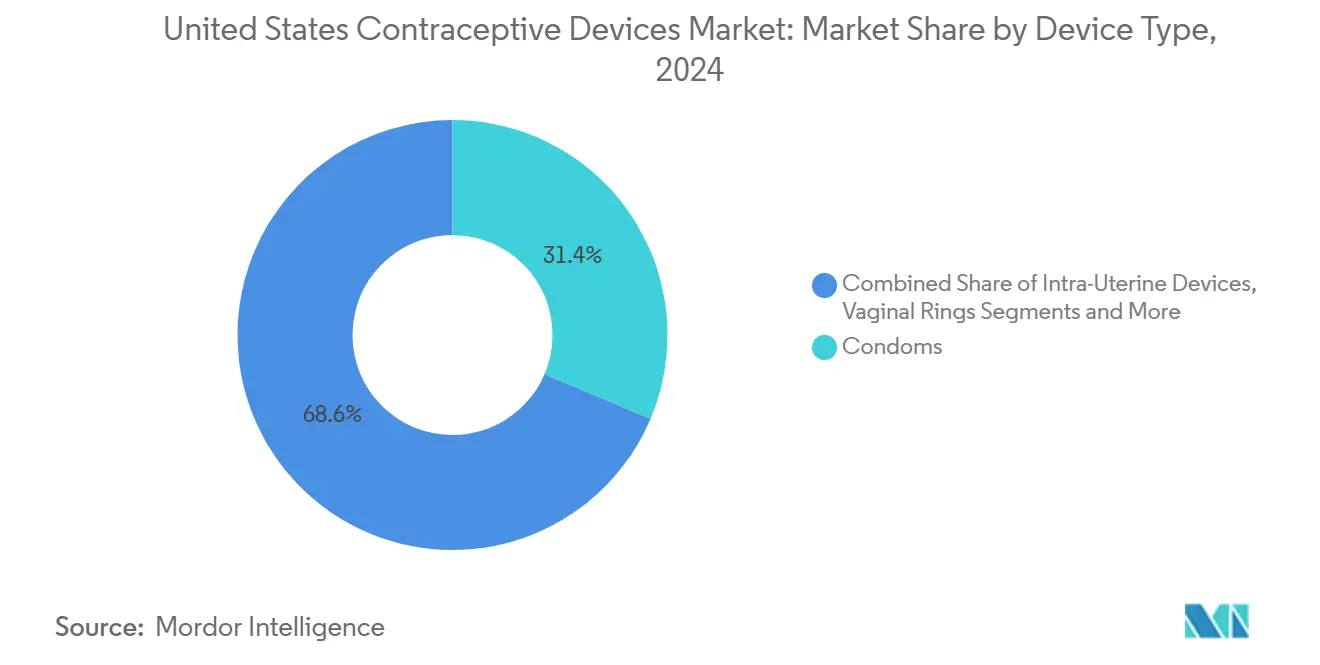

- حسب نوع الجهاز، تصدرت الواقيات الذكرية بنسبة 31.36% من حصة السوق الأمريكي لأجهزة منع الحمل في عام 2024؛ من المتوقع أن تنمو اللولبات الهرمونية بمعدل نمو سنوي مركب قدره 8.43% حتى عام 2030.

- حسب التكنولوجيا، سيطرت الأجهزة غير الهرمونية على 54.56% من حجم السوق الأمريكي لأجهزة منع الحمل في عام 2024، بينما من المتوقع أن تتوسع الأجهزة الهرمونية بمعدل نمو سنوي مركب قدره 7.98% حتى عام 2030.

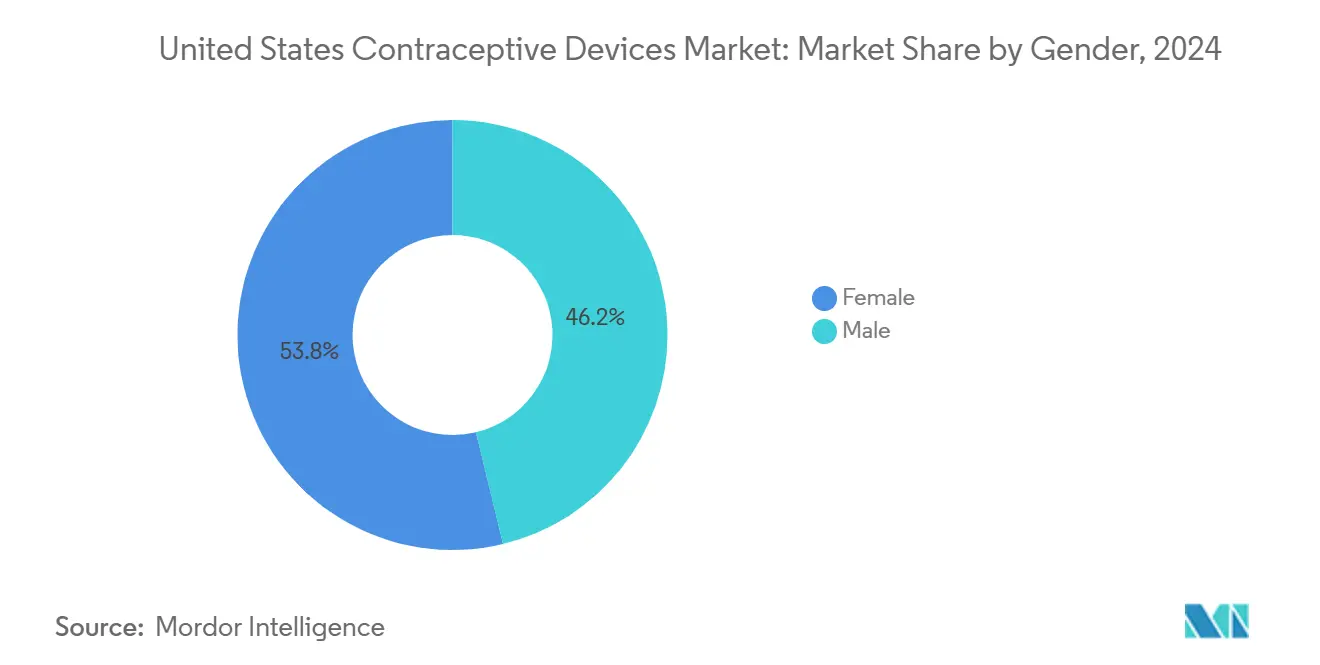

- حسب الجنس، احتلت المنتجات المخصصة للإناث 53.78% من حصة السوق الأمريكي لأجهزة منع الحمل في عام 2024؛ من المقرر أن تسجل وسائل منع الحمل الذكورية معدل نمو سنوي مركب قدره 7.01% بين 2025-2030.

- حسب المستخدم النهائي، سيطر مستخدمو الرعاية المنزلية والأفراد على 66.56% من السوق في عام 2024؛ تتقدم العيادات ومراكز الصحة المجتمعية بمعدل نمو سنوي مركب قدره 7.56% خلال نفس الأفق.

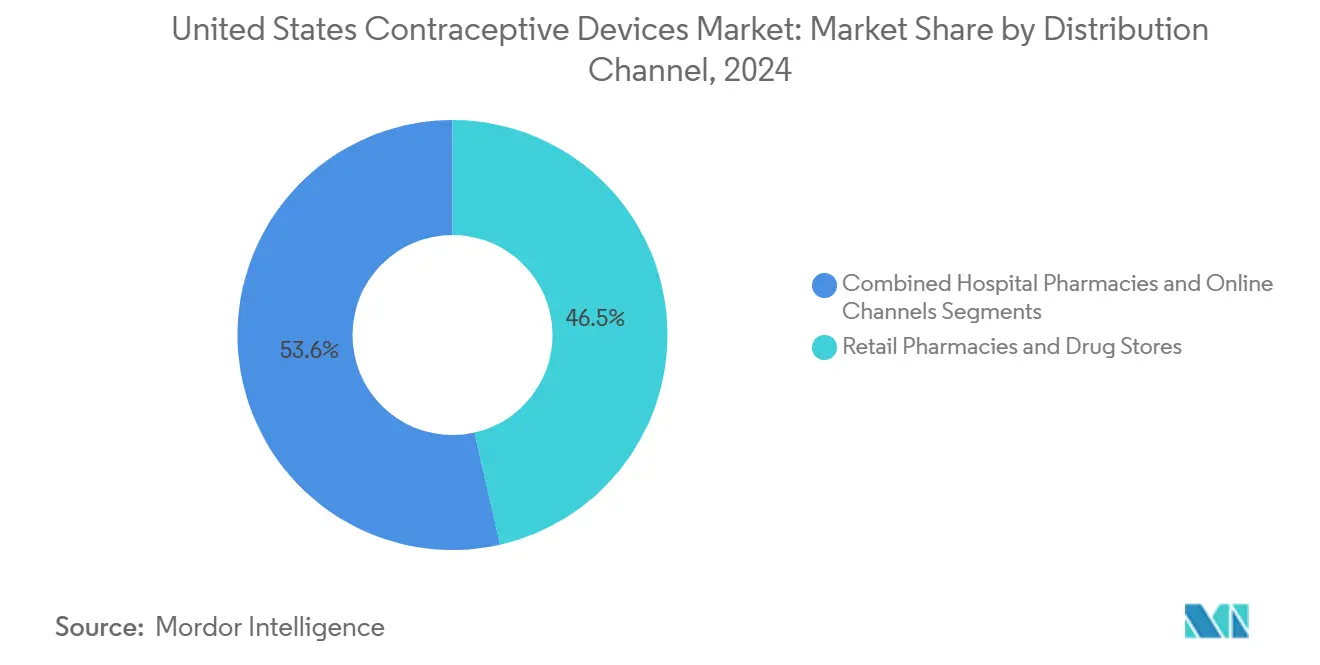

- حسب قناة التوزيع، استحوذت صيدليات البيع بالتجزئة على 46.45% من حجم السوق الأمريكي لأجهزة منع الحمل في عام 2024، لكن القنوات الإلكترونية والمباشرة للمستهلك ستنمو بأسرع معدل قدره 9.12% معدل نمو سنوي مركب حتى عام 2030.

اتجاهات ورؤى السوق الأمريكي لأجهزة منع الحمل

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سداد Medicaid والمزايا الأوسع لأرباب العمل | +1.2% | أمريكا الشمالية (برامج Medicaid الولائية) | المدى المتوسط (2-4 سنوات) |

| تسارع اعتماد LARC | +1.0% | عالمي، الأقوى في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| التطورات في إدخال وإيصال اللولب | +0.8% | عالمي، الاعتماد المبكر في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| توسع المباشر للمستهلك والرعاية الصحية عن بُعد | +0.9% | أمريكا الشمالية والاتحاد الأوروبي، مراكز APAC الحضرية الناشئة | المدى القصير (≤ سنتان) |

| مبادرات منع حمل المراهقين | +0.6% | عالمي، المناطق عالية الحدوث | المدى الطويل (≥ 4 سنوات) |

| التركيز على صحة المرأة ونمو البحث والتطوير الذكوري | +0.7% | عالمي، البحث والتطوير متمركز في أمريكا الشمالية والاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع سداد Medicaid يدفع الوصول العادل

تُلزم نشرة CMS الصادرة في أغسطس 2024 الولايات بتغطية خدمات تنظيم الأسرة دون تقاسم التكاليف، مما يمهد الطريق لاعتماد LARC.[1]Centers for Medicare & Medicaid Services, "Federal Policy Guidance," medicaid.gov ربطت دراسة JAMA Health Forum سداد LARC المنفصل بعد الولادة بقفزة قدرها 1.58 نقطة مئوية في الاستخدام الإجمالي لـ LARC خلال 60 يوماً بعد الولادة، مما يؤكد كيف تزيل التحولات السياسية الحواجز التكلفة طويلة الأمد للمجموعات المحرومة.

اللولبات طويلة المفعول تكتسب زخماً كخيار مفضل لمنع الحمل

يدفع الطلب اللاحق لقرار دوبس للحماية طويلة المدى المزيد من المستهلكين نحو اللولبات والغرسات. أبلغ مركز Bixby عن طلبات أعلى لـ LARC، بينما وزعت مبادرة Take Control Initiative في مقاطعة تولسا 2,855 لولباً وغرسة في عام 2024، مما يعكس الوعي المتزايد بفعالية التكلفة والموثوقية.

الابتكار التكنولوجي يعزز تجربة المستخدم

تعترف إرشادات CDC المحدثة بألم الإدخال كحاجز وتعزز أفضل الممارسات لإدارة الألم، والتي، مع تحسينات الأجهزة مثل إطار MIUDELLA المرن من Sebela، تخفف القلق وتحسن القبول.[3]CDC, "Selected Practice Recommendations for Contraceptive Use," cdc.gov

الرعاية الصحية عن بُعد تحول الوصول لوسائل منع الحمل

أكثر من نصف مستخدمي وسائل منع الحمل يفضلون الآن الرعاية عن بُعد، وفقاً لدراسة JAMA Network Open لعام 2024، مما يدفع الاستثمار نحو الاستشارة الرقمية والإنجاز الإلكتروني. قيّم المجيبون على الرعاية الصحية عن بُعد جودة الاستشارة بمعدل مرتفع مماثل، مما يظهر التكافؤ مع الزيارات الشخصية مع تقليل احتكاك السفر والجدولة.[2]JAMA Network Open, "Telehealth vs In-Person Contraceptive Counseling," jamanetwork.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عدم اليقين التنظيمي بعد دوبس | -1.1% | الولايات المتحدة | المدى القصير (≤ سنتان) |

| عمليات سحب ومقاضاة متعلقة باللولب | -0.8% | عالمي، الأكثر حدة في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المعارضة الثقافية والدينية | -0.5% | التجمعات المحافظة في أمريكا الشمالية والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| التأمين المحدود للأجهزة المتميزة | -0.6% | عالمي، يعتمد على هياكل النظام | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عدم اليقين التنظيمي بعد دوبس يخلق تحديات الوصول

شهدت الولايات التي لديها حظر كامل للإجهاض انخفاضاً بنسبة 65% في تعبئة وسائل منع الحمل الطارئة بعد عام واحد من دوبس، إلى جانب انخفاض بنسبة 25.6% في وصفات وسائل منع الحمل الفموية، مما أثار الالتباس بين مقدمي الخدمات حول المعايير القانونية وأعاق التوزيع في الوقت المناسب.

تقاضي اللولب يثبط ثقة السوق

هناك ما يقرب من 2,937 مطالبة بـ Paragard معلقة اعتباراً من فبراير 2025، وتستمر مقاضاة Mirena، مما يعرض الشركات المصنعة لتكاليف قانونية ضخمة وضربات للسمعة. تتجاوز تقارير الأحداث الضائرة 53,000 لـ Paragard، مع تصنيف 22,000 على أنها خطيرة، مما يدفع بعض المستهلكين لتأخير أو تجنب اعتماد اللولب.

تحليل القطاعات

حسب نوع الجهاز: اللولبات طويلة المفعول تعيد تشكيل مشهد منع الحمل

تحتفظ الواقيات الذكرية بأكبر موطئ قدم للجهاز الواحد بنسبة 31.36%، ومع ذلك تحقق اللولبات الهرمونية أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 8.43% حتى عام 2030 حيث ينتقل المستخدمون نحو حلول طويلة المدى. يتوسع حجم السوق الأمريكي لأجهزة منع الحمل للولبات حيث تعمل توصيات ممارسة CDC لعام 2024 على تبسيط بروتوكولات التثبيت وتؤكد على الرعاية العادلة. يتسارع ابتكار اللولب النحاسي مع MIUDELLA من Sebela، وهو أول نظام خالٍ من الهرمونات يحصل على الموافقة منذ أربعة عقود. تخدم الأجهزة الحاجزة المتخصصة مثل الأحجبة والأغطية العنقية المستهلكين الذين يسعون للحماية غير الهرمونية عند الطلب، بينما يعيد جل Phexxi من Evofem تنشيط الاهتمام بالخيارات المهبلية الخالية من الهرمونات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الخيارات غير الهرمونية تحافظ على الصدارة

حافظت الطرق غير الهرمونية على تقدم بنسبة 54.56% في عام 2024، مرتكزة على انتشار الواقيات الذكرية والأجهزة القائمة على النحاس. البدائل الهرمونية، مع ذلك، تتسلق بمعدل نمو سنوي مركب قدره 7.98% حيث تخفض أنظمة التوصيل المتقدمة التعرض النظامي والآثار الجانبية. تمثل حلقة الحديد الغلوكونات من Bayer وDaré الابتكار الذي يهدف إلى الجمع بين الراحة والأحمال الهرمونية المنخفضة. في الوقت نفسه، البحث في إطارات اللولب القابلة للتكيف مع الشكل والمصنوعة من الزنك أو الحديد يعكس شهية السوق للتصاميم الخالية من الهرمونات التي لا تزال تضمن منع الحمل القوي.

حسب الجنس: وسائل منع الحمل الذكورية تكتسب زخماً

تستمر الأجهزة المتمركزة حول الإناث في الهيمنة بحصة 53.78%، ومع ذلك تبلغ 8.1 مليون امرأة استخدام طرق غير مفضلة، مما يكشف عن حاجة غير ملباة. في الوقت نفسه، ينمو الاهتمام الذكوري: تقدر دراسة Andrology ما يصل إلى 15.5 مليون مستخدم ذكوري محتمل للطرق الجديدة، وارتفعت عمليات قطع القناة الدافقة بنسبة 95% بعد قرار دوبس. تهدف الابتكارات مثل ترشيح هيدروجل Vasalgel إلى توفير خيارات ذكورية دائمة وقابلة للعكس، مما يعزز التنويع في السوق الأمريكي لأجهزة منع الحمل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: العيادات تدفع اعتماد LARC

يمثل الاستخدام المنزلي والفردي 66.56% من المبيعات الإجمالية، مدفوعاً بظهور Opill بدون وصفة طبية بسعر 19.99 دولار أمريكي شهرياً وجهود السياسة لإلغاء متطلبات الوصفات الطبية. العيادات ومراكز الصحة المجتمعية، مع ذلك، تسجل أسرع نمو بمعدل نمو سنوي مركب قدره 7.56% حيث تثبت مبادرات مثل Choose Well في كارولاينا الجنوبية أن الاستشارة في الموقع وتوفر LARC الفوري يرفع الاعتماد.

حسب قناة التوزيع: المنصات الرقمية تعطل البيع بالتجزئة التقليدي

تسيطر صيدليات البيع بالتجزئة على 46.45% من السوق الأمريكي لأجهزة منع الحمل، معززة بسياسات الولاية التي تمكن الوصف المباشر من الصيادلة. ومع ذلك تسرع المنصات الإلكترونية والمباشرة للمستهلك إلى الأمام بمعدل نمو سنوي مركب قدره 9.12%، مما يعكس تفضيل المستهلك للإنجاز السري والحسب الطلب. تعكس الإنفاق على إعلانات الرعاية الصحية عن بُعد هذا الارتفاع، وشبكات سلسلة التوريد مثل VAN تدعم التوزيع الفعال للمخزون لمنع النقص.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تبقى التباينات الإقليمية صارخة عبر السوق الأمريكي لأجهزة منع الحمل. تسجل الولايات الجنوبية ووسط الغرب درجات أقل للوصفات الطبية وجودة الرعاية الصحية عن بُعد مقارنة بنظرائها الساحليين. تشهد المناطق التي تطبق قيود إجهاض صارمة انخفاضاً بنسبة 65% في طلبات منع الحمل الطارئة وانخفاضاً بنسبة 24% في وصفات الحبوب. بالعكس، الولايات التي تشرع تكافؤ التغطية - قانون المساواة في وسائل منع الحمل في كاليفورنيا وقواعد توزيع الصيادلة في نيو جيرسي - توسع الوصول وتحفز الطلب المحلي. البرامج مثل Family Planning Elevated في يوتا وولايات السياسة في كاليفورنيا توضح كيف يمكن للإجراءات المولائية المخصصة أن تخفف من فجوات الوصول. على المستوى الوطني، خيارات الاستشارة عن بُعد تضيق من التفاوتات الجغرافية عبر تجاوز نقص المرافق، رغم أن اختراق الإنترنت عريض النطاق والمعرفة الرقمية لا تزال تقيد الاعتماد في الجيوب الريفية.

المشهد التنافسي

يوازن السوق الأمريكي لأجهزة منع الحمل بين الشركات المتعددة الجنسيات الراسخة والمبتكرين الرشيقين. تحافظ Bayer على ريادة اللولب الهرموني، مسجلة قفزة مبيعات بنسبة 18.4% لـ Mirena في الربع الأول من 2025. تملك CooperSurgical اللولب غير الهرموني الوحيد المعتمد من FDA، Paragard، بعد استحواذ بقيمة 1.1 مليار دولار أمريكي. تستغل Church & Dwight علامة TROJAN التجارية للمساهمة في صافي مبيعات بقيمة 1.51 مليار دولار أمريكي في الربع الثاني من 2024. اللاعبون الناشئون ينحتون مجالات متخصصة: حصلت Femasys على علامة CE لمنع الحمل الدائم غير الجراحي FemBloc؛ تستهدف Phexxi من Evofem 23.3 مليون امرأة متجنبة للهرمونات؛ أكملت NEXT Life Sciences تجارب لمنع الحمل الذكوري هيدروجل Plan A. تضيف شركات الصحة الرقمية ضغطاً تنافسياً عبر السيطرة على العلاقات المباشرة مع المستخدمين النهائيين واستخدام رؤى البيانات لتخصيص توصيات المنتجات، مما يؤدي لتآكل الهيمنة التاريخية للقنوات التقليدية.

قادة صناعة أجهزة منع الحمل الأمريكية

-

Cooper Surgical Inc

-

Reckitt Benckiser

-

Teva Pharmaceutical Industries Ltd

-

Church & Dwight

-

Bayer AG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت Femasys على شهادة علامة CE لـ FemBloc، وهو أول نظام توصيل لمنع الحمل الدائم غير الجراحي، وتخطط للإطلاق الأوروبي.

- فبراير 2025: حصلت Sebela Women's Health على موافقة FDA لـ MIUDELLA، وهو نظام IUS نحاسي مرن مقرر للإصدار التجاري في عام 2025.

- يناير 2025: جمعت 3Daughters أكثر من 2 مليون دولار أمريكي لتطوير لولب جديد.

- أكتوبر 2024: اقترحت إدارة بايدن قواعد لتوسيع الوصول المجاني لوسائل منع الحمل بدون وصفة طبية بدءاً من عام خطة 2026.

نطاق تقرير السوق الأمريكي لأجهزة منع الحمل

حسب نطاق التقرير، كانت أجهزة منع الحمل حواجز تحاول منع الحمل عن طريق المنع الجسدي للحيوانات المنوية من دخول الرحم. منع الحمل أكثر شيوعاً يُعرف بالخصوبة، ويوصف تحديد النسل كالطريقة المستخدمة لتجنب الحمل. تشمل الواقيات الذكرية والواقيات الأنثوية والأغطية العنقية والأحجبة والإسفنج المانع للحمل مع مبيد الحيوانات المنوية.

| الواقيات الذكرية |

| الأجهزة داخل الرحم (اللولب النحاسي، اللولب الهرموني) |

| الحلقات المهبلية |

| الغرسات تحت الجلد |

| الأحجبة |

| الأغطية العنقية |

| الإسفنج |

| الأجهزة الأخرى (الرقع، الحواجز القائمة على الجل) |

| الأجهزة الهرمونية |

| الأجهزة غير الهرمونية |

| الذكور |

| الإناث |

| مستخدمو الرعاية المنزلية / الأفراد |

| المستشفيات |

| العيادات ومراكز الصحة المجتمعية |

| المراكز المتخصصة وجراحة العيادات الخارجية |

| الصيدليات ومتاجر الأدوية |

| صيدليات المستشفيات |

| القنوات الإلكترونية والمنصات المباشرة للمستهلك |

| حسب نوع الجهاز | الواقيات الذكرية |

| الأجهزة داخل الرحم (اللولب النحاسي، اللولب الهرموني) | |

| الحلقات المهبلية | |

| الغرسات تحت الجلد | |

| الأحجبة | |

| الأغطية العنقية | |

| الإسفنج | |

| الأجهزة الأخرى (الرقع، الحواجز القائمة على الجل) | |

| حسب التكنولوجيا | الأجهزة الهرمونية |

| الأجهزة غير الهرمونية | |

| حسب الجنس | الذكور |

| الإناث | |

| حسب المستخدم النهائي | مستخدمو الرعاية المنزلية / الأفراد |

| المستشفيات | |

| العيادات ومراكز الصحة المجتمعية | |

| المراكز المتخصصة وجراحة العيادات الخارجية | |

| حسب قناة التوزيع | الصيدليات ومتاجر الأدوية |

| صيدليات المستشفيات | |

| القنوات الإلكترونية والمنصات المباشرة للمستهلك |

الأسئلة الرئيسية المجابة في التقرير

1. ما هي القيمة الحالية للسوق الأمريكي لأجهزة منع الحمل؟

يبلغ السوق 5.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.12 مليار دولار أمريكي بحلول عام 2030.

2. أي نوع جهاز ينمو بأسرع معدل؟

تسجل اللولبات الهرمونية أعلى نمو، مع معدل نمو سنوي مركب متوقع قدره 7.98% بين 2025-2030.

3. كم تهيمن التكنولوجيات غير الهرمونية؟

تحمل الأجهزة غير الهرمونية 54.56% من إيرادات 2024، مع الحفاظ على الريادة بفضل انتشار الواقيات الذكرية واللولبات القائمة على النحاس.

4. أي قناة توزيع من المقرر أن تتوسع بأسرع معدل؟

من المتوقع أن تنمو المنصات الإلكترونية والمباشرة للمستهلك بمعدل نمو سنوي مركب قدره 9.12% حتى عام 2030.

5. ما تأثير قرار دوبس على الوصول لوسائل منع الحمل؟

سجلت الولايات التي لديها حظر كامل للإجهاض انخفاضاً بنسبة 65% في تعبئة وسائل منع الحمل الطارئة وانخفاضاً بنسبة 25.6% في وصفات الحبوب، مما يؤكد على تحديات الوصول المتزايدة.

6. هل وسائل منع الحمل الذكورية تكتسب زخماً؟

نعم. الاهتمام السوقي في ارتفاع، مع ما يصل إلى 15.5 مليون مستخدم محتمل للطرق الذكورية الجديدة والابتكارات مثل هيدروجل Vasalgel تمهد الطريق للخيارات طويلة المفعول والقابلة للعكس.

آخر تحديث للصفحة في: