حجم وحصة سوق الذخيرة صغيرة العيار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.90 مليار دولار أمريكي |

| حجم السوق (2030) | 10.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.06% CAGR |

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذخيرة صغيرة العيار من قبل مورد إنتليجنس

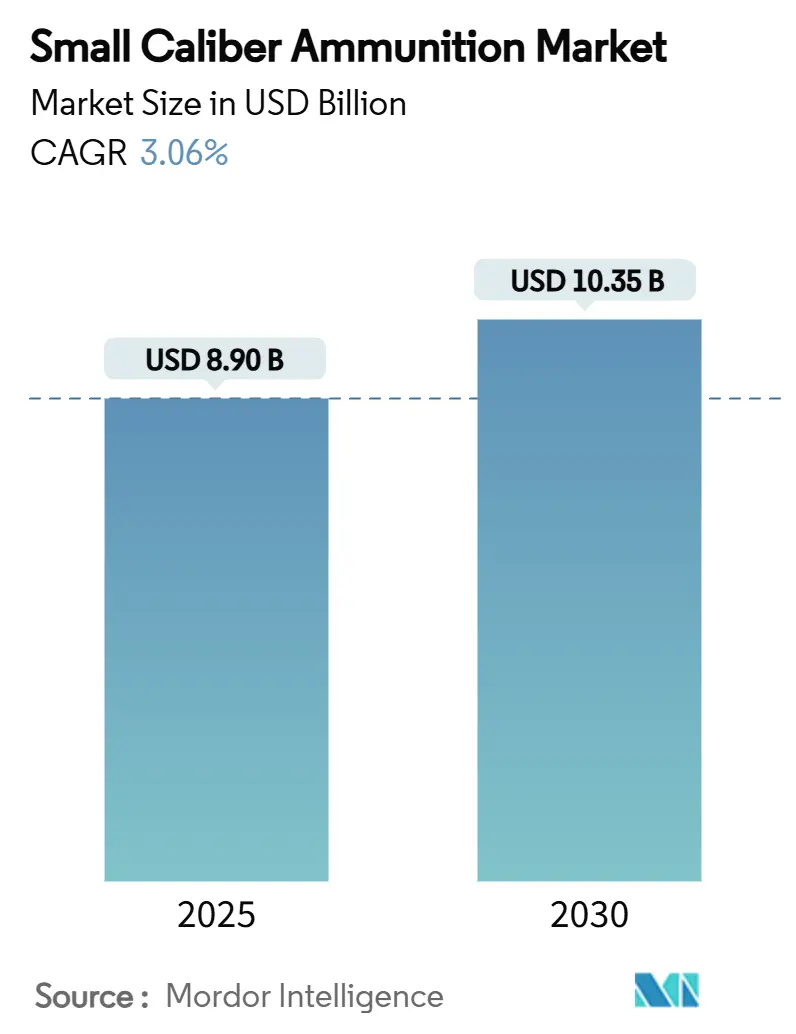

تم تقدير حجم سوق الذخيرة صغيرة العيار بقيمة 8.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.35 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 3.06%. يستند النمو الحالي على المشتريات الدفاعية المستقرة، وزيادة قاعدة الرماية المدنية، وقرار الجيش الأمريكي بالانتقال من ذخيرة 5.56 مم إلى 6.8 مم. هذا التحول يؤثر بالفعل على شركاء الناتو وسلاسل التوريد العالمية. الطلب قريب المدى مدعوم بميزانيات ذخائر أعلى في أمريكا الشمالية وأوروبا، بينما يرتفع الطلب في آسيا والمحيط الهادئ بأسرع معدل حيث تسعى الهند وغيرها من الجيوش الإقليمية إلى الاكتفاء الذاتي. يبقى الاستهلاك المدني مرناً بفضل مشاركة الصيد والرماية الهدف المستمرة في الولايات المتحدة. الإنتاج، مع ذلك، يواجه نقصاً في المواد الخام بعد ضوابط التصدير الصينية على النيتروسليلوز والأنتيموني، مما يخلق ضغطاً على المصنعين الغربيين لتنويع مصادر التوريد. السياسة البيئية هي محرك هيكلي آخر، يدفع المنتجين نحو الرصاصات الخالية من الرصاص والخراطيش البوليمرية.

النقاط الرئيسية للتقرير

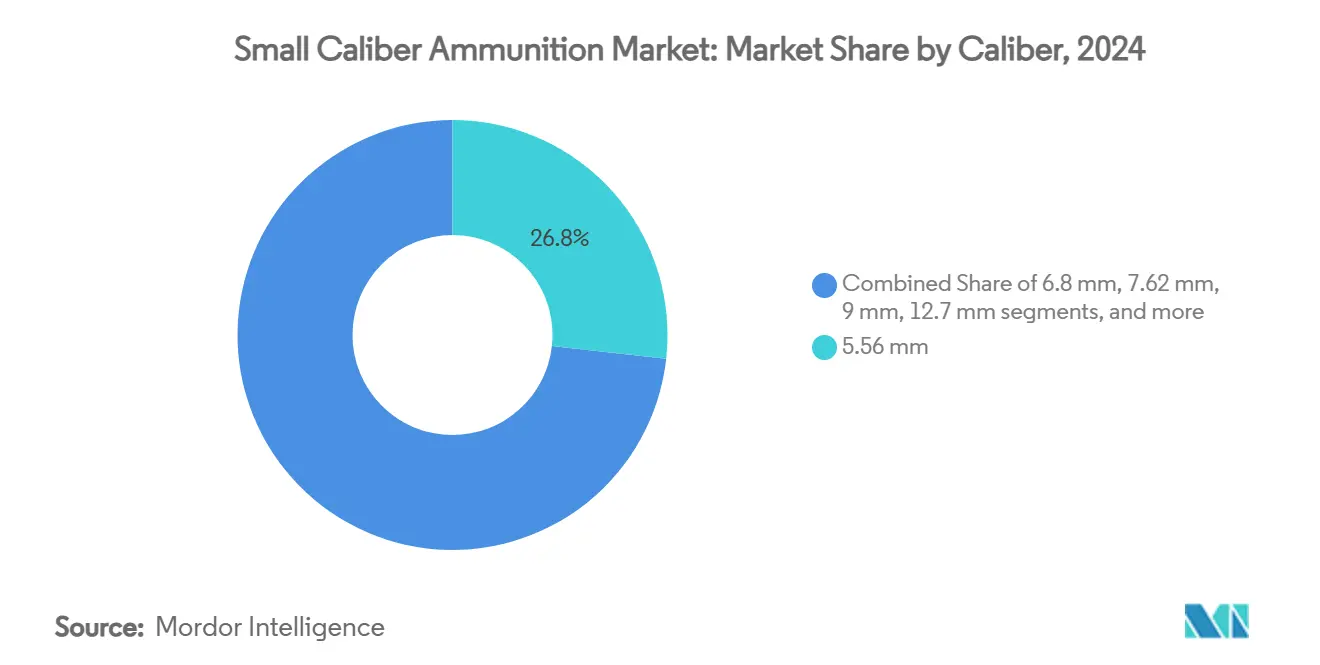

- حسب العيار، احتفظ عيار 5.56 مم بـ 26.76% من حصة سوق الذخيرة صغيرة العيار في عام 2024، بينما يتأهب القطاع الناشئ لعيار 6.8 مم لمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030.

- حسب منصة السلاح، احتلت ذخيرة البنادق 32.77% من حجم سوق الذخيرة صغيرة العيار في عام 2024، لكن من المتوقع أن تنمو طلقات الرشاشات الفرعية بمعدل نمو سنوي مركب قدره 5.12% حتى عام 2030.

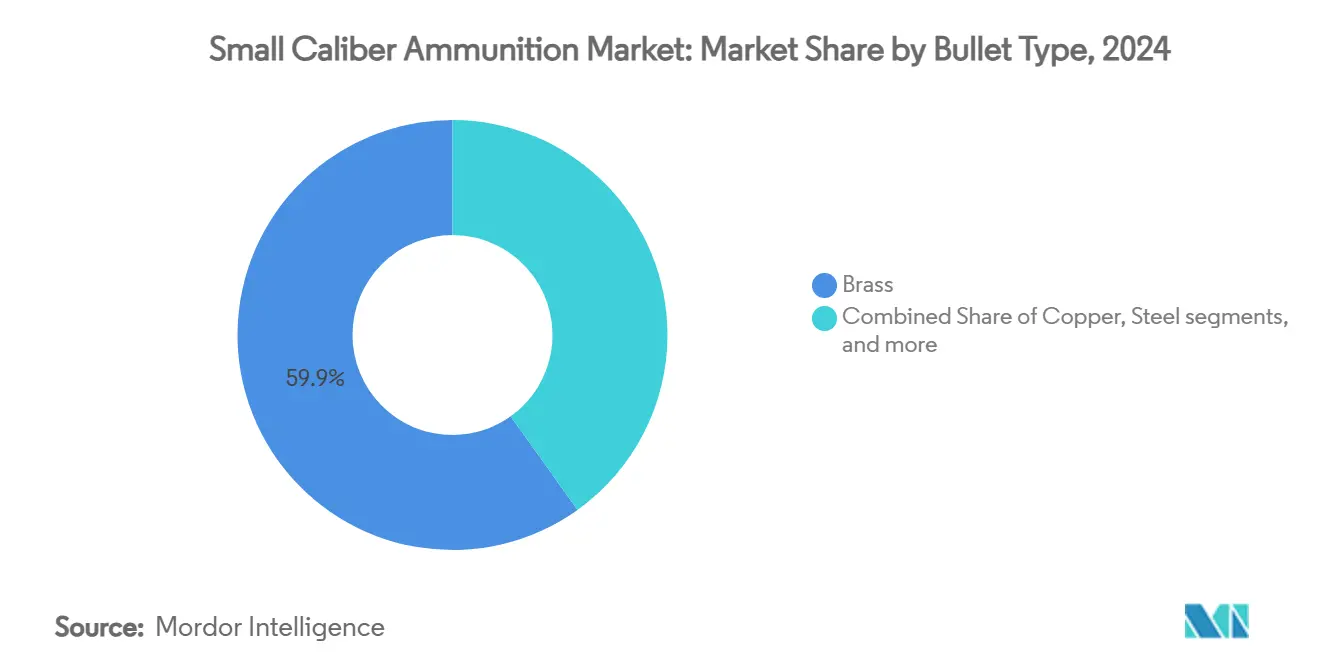

- حسب نوع الرصاصة، شكلت الطلقات النحاسية 59.88% من الإيرادات في عام 2024؛ وستتقدم المنتجات المعتمدة على النحاس الأحمر بمعدل نمو سنوي مركب قدره 5.66% حتى عام 2030.

- حسب القتالية، سيطرت الطلقات القاتلة على 88.90% من الإيرادات العالمية في عام 2024، لكن الخيارات الأقل قتالية تتوسع بمعدل نمو سنوي مركب قدره 5.01% حتى عام 2030.

- حسب الاستخدام النهائي، مثل العملاء العسكريون 60.11% من مبيعات عام 2024، بينما ينمو الطلب المدني بمعدل نمو سنوي مركب قدره 4.24% مدعوماً بـ 47 مليون رامي ترفيهي نشط في الولايات المتحدة، وفقاً لخدمة الأسماك والحياة البرية الأمريكية.

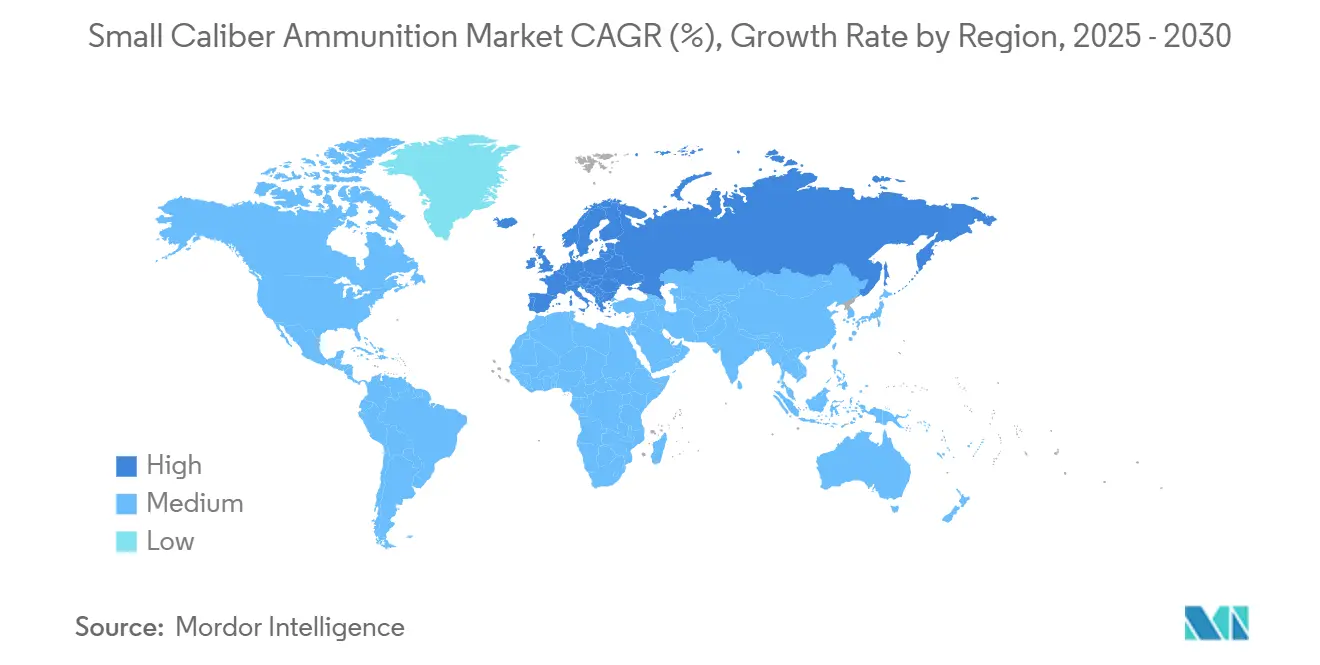

- جغرافياً، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 29.89% في عام 2024، بينما تعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.90% حتى عام 2030.

اتجاهات ورؤى سوق الذخيرة صغيرة العيار العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو الميزانية الدفاعية يغذي الطلب المستمر على الطلقات التشغيلية والتدريبية | +0.8% | عالمي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ) | متوسط المدى (2-4 سنوات) |

| تزايد الملكية المدنية والاهتمام الرياضي يدعم مبيعات الذخيرة التجارية | +0.6% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الناشئة | طويل المدى (≥ 4 سنوات) |

| تحديث الذخيرة العسكرية مرتكز على العيارات عالية الأداء | +0.7% | أعضاء الناتو والحلفاء | متوسط المدى (2-4 سنوات) |

| اللوائح البيئية تسرع الانتقال إلى الذخيرة الخالية من الرصاص | +0.4% | أوروبا، ولايات أمريكية مختارة، وتتوسع عالمياً | طويل المدى (≥ 4 سنوات) |

| الخراطيش البوليمرية الخفيفة والهجينة تدفع التجارب متعددة الجنسيات | +0.3% | أمريكا الشمالية وأوروبا، مع انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| طلب المحاكاة والتدريب الداخلي يعزز الطلقات المتخصصة | +0.2% | عالمي، مع تركيز في الأسواق المتقدمة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

نمو الميزانية الدفاعية يغذي الطلب المستمر على الطلقات التشغيلية والتدريبية

الارتفاع العالمي في الإنفاق الدفاعي يدعم الطلب على ذخيرة القتال والتدريب. خصصت وزارة الدفاع الأمريكية 29.8 مليار دولار أمريكي للذخائر في السنة المالية 2025، بما في ذلك 5.9 مليار دولار أمريكي مخصصة تحديداً لشراء الذخيرة. أضافت العديد من الحكومات الأوروبية 5.5 مليار يورو (6.38 مليار دولار أمريكي) في تمويل جديد منذ عام 2021 لتوسيع قدرة الإنتاج، استجابة لدروس الاستهلاك من الصراع الأوكراني. الصفقات متعددة السنوات تهيمن الآن على المشتريات العسكرية، مما يسمح للمنتجين بتخطيط الاستثمارات الرأسمالية بثقة. في الشرق الأوسط، تؤكد حزمة الأسلحة السعودية بقيمة 100 مليار دولار أمريكي كيف تنوع التوترات الإقليمية الطلب بعيداً عن عملاء الناتو التقليديين.

تزايد الملكية المدنية والاهتمام الرياضي يدعم مبيعات الذخيرة التجارية

النشاط الترفيهي وصيد يحافظ على ازدهار القناة المدنية. معالج نظام الفحص الجنائي الفوري الوطني أكثر من مليون فحص كل شهر لأكثر من أربع سنوات متتالية، مما يشير إلى اقتناء مستمر للأسلحة النارية واستهلاك الذخيرة الأساسي. يعرض المصنعون خطوط مميزة جديدة في الأحداث التجارية مثل معرض شوت، بينما تقدم التجارب التنظيمية التي تحفز الطلقات الخالية من الرصاص في ملاجئ الحياة البرية فرصاً جديدة للمنتجين المتوافقين. النمو في النطاقات الداخلية في المناطق المكتظة بالسكان يخلق أيضاً طلباً مستمراً على الذخيرة المصممة للرماية في المساحات المحصورة.

تحديث الذخيرة العسكرية مرتكز على العيارات عالية الأداء

برنامج سلاح الفرقة الجديد للجيش الأمريكي يمثل أكبر تغيير في العيار في ستة عقود. اختياره لخرطوشة 6.8 مم بضغط غرفة أعلى واختراق أفضل للدروع الواقية للجسم يشجع الحلفاء على إعادة تقييم معايير أسلحتهم الصغيرة. تبني وينشستر مرفقاً بمساحة 450 ألف قدم مربع في بحيرة سيتي لتوريد 385 مليون خرطوشة و490 مليون مقذوف سنوياً لدعم هذا المتطلب. الشركاء الأوروبيون يدرسون اعتماد 6.8 مم من خلال مشروع ساات التسع دول، موازنة بين التشغيل البيني والأداء.

اللوائح البيئية تسرع الانتقال إلى الذخيرة الخالية من الرصاص

المنظمون في أوروبا وولايات أمريكية مختارة يقيدون الرصاص في الرصاصات، مما يثير الابتكار في المقذوفات النحاسية والخراطيش البوليمرية. تطلب كاليفورنيا ذخيرة خالية من الرصاص لجميع الصيد منذ عام 2019.[1]إدارة الأسماك والحياة البرية في كاليفورنيا، "متطلبات الصيد الخالي من الرصاص،" wildlife.ca.gov الخراطيش البوليمرية تقلل وزن الخرطوشة بنسبة 30%، مما يساعد الجنود على حمل المزيد من الطلقات. يجب على المصنعين لذلك الاستثمار في علم المعادن الجديد، وبحوث الباليستية، وخطوط الإنتاج المخصصة للبقاء تنافسيين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضوابط تصدير أكثر صرامة للأسلحة النارية والذخيرة تحد من تدفقات التجارة الدولية | -0.5% | عالمي؛ أقوى في الولايات المتحدة وأوروبا | قصير المدى (≤ 2 سنة) |

| اضطرابات سلسلة التوريد المستمرة تؤثر على توافر البادئات والوقود الدافع | -0.7% | عالمي؛ حاد في أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنة) |

| ارتفاع تكاليف المواد الخام للنحاس والأنتيموني يرفع مصروفات التصنيع | -0.4% | عالمي، مع تأثير أعلى في المناطق المعتمدة على الإمدادات الصينية | متوسط المدى (2-4 سنوات) |

| التحول الدفاعي التدريجي نحو أسلحة الطاقة الموجهة وقتالية الأنظمة غير المأهولة يقلل الطلب طويل المدى | -0.3% | الأسواق العسكرية المتقدمة في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضوابط تصدير أكثر صرامة للأسلحة النارية والذخيرة تحد من تدفقات التجارة الدولية

مراجعات الأمن القومي تطيل جداول الاقتناء وتقيد التوحيد عبر الحدود. السلطات الأمريكية تدقق في كل معاملة رئيسية لمخاطر سلسلة التوريد، وهيئات الترخيص الأوروبية تطبق دقة مماثلة. هذه الضوابط تحمي المنتجين المحليين لكنها تحد من التوسع الخارجي للمصدرين، مما يميل المنافسة نحو اللاعبين الذين لديهم أسواق محلية كبيرة.

اضطرابات سلسلة التوريد المستمرة تؤثر على توافر البادئات والوقود الدافع

الإنتاج ما زال يعتمد بشدة على النيتروسليلوز والأنتيموني، الذي يأتي الكثير منه من الصين. قيود التصدير الأخيرة والاستهلاك الأعلى في زمن الحرب في أوكرانيا ضيقا أنبوب الإمداد. نتيجة لذلك، المصنعون الغربيون يدفعون علاوات لتأمين مصادر بديلة ويخزنون المدخلات، مما يربط رأس المال العامل. الاستثمارات في مصانع الوقود الدافع المحلية وبرامج إعادة التدوير هي استجابات ناشئة.

تحليل الشرائح

حسب العيار: ابتكار 6.8 مم يدفع التحول

بلغ حجم سوق الذخيرة صغيرة العيار لعيار 5.56 مم 26.76% من الإيرادات العالمية في عام 2024 ويبقى مهماً بسبب المخزون الواسع وأنظمة الأسلحة التراثية. مع ذلك، ستتوسع خراطيش 6.8 مم بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030 حيث تنشر الجيوش الأمريكية والحليفة بنادق جديدة. طبقة النمو هذه تعوض عن تناقص مشتريات العيارات الأقدم. خلال نافذة التوقعات، ستصدر العديد من أعضاء الناتو ذخيرة 5.56 مم و6.8 مم من مصادر مزدوجة، مما يخفف أي تحول لوجستي مفاجئ.

تصميم الخرطوشة الهجينة لشركة سيج ساور يوضح لماذا يعتبر 6.8 مم محورياً للقتالية المستقبلية، حيث يوفر ضغوط غرفة أعلى دون وزن أو حرارة مفرطة. برامج الاختبار الشمالية وتقييمات العيار للجيش البريطاني تمثل اهتماماً أوسع بالباليستية الجيل القادم. الشريحة، لذلك، تنقسم إلى خطوط صيانة التراث والمقاومة للمستقبل، مما يخلق طلباً غنياً للمنتجين المرنين.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب منصة السلاح: هيمنة البندقية وسط تسارع الرشاشات الفرعية

شكلت ذخيرة البنادق 32.77% من المبيعات العالمية لعام 2024 وتبقى لا غنى عنها لعمليات المشاة ورماية الرياضة الدقيقة. مع ذلك، يلاحظ سوق الذخيرة صغيرة العيار ارتفاع طلبات للطلقات المضغوطة المستخدمة في الرشاشات الفرعية، المتوقعة بمعدل نمو سنوي مركب قدره 5.12% حتى عام 2030. مهام مكافحة الإرهاب الحضرية ووحدات الشرطة تقدر البراميل الأقصر والخفة التي توفرها هذه المنصات.

اعتماد الهند لمسدس آسمي الآلي يشير إلى الاتجاه بين الجيوش لتكملة البنادق بأسلحة أخف تحتفظ بقوة إيقاف قاتلة. شركات الذخيرة تستجيب بهندسة خراطيش بمعدلات احتراق محسنة لتطابق البراميل الأقصر، مما يضمن الدوران الموثوق والطاقة النهائية.

حسب نوع الرصاصة: تراث النحاس يلتقي بابتكار النحاس الأحمر

احتلت الطلقات ذات الخراطيش النحاسية حصة 59.88% في عام 2024 بسبب كفاءة التكلفة وألفة الإنتاج الضخم. التفويضات البيئية، مع ذلك، تدفع المقذوفات النحاسية الحمراء والخراطيش البوليمرية إلى المقدمة، مما يعطي شريحة نوع الرصاصة لمسة تكنولوجية. من المتوقع أن تتوسع الطلقات المعتمدة على النحاس الأحمر بمعدل نمو سنوي مركب قدره 5.66% حتى عام 2030.

خرطوشة البوليمر المركبة من ترو فيلوسيتي، المسلمة الآن على نطاق واسع، تبرهن وفورات الوزن التي تجذب الجنود والرماة التنافسيين. اقتراحات الاتحاد الأوروبي لحظر كامل للرصاص في ذخيرة الصيد تميل الطلب أكثر نحو التركيبات الخالية من الرصاص، مما يجبر المنتجين على إتقان السبائك البديلة وعمليات المعالجة الحرارية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب القتالية: نمو أقل قتالية وسط هيمنة قاتلة

الخراطيش القاتلة ما زالت تحتل 88.90% من الإنفاق، عاكسة احتياجات ساحة المعركة والدفاع الشخصي المطلوبة. مع ذلك، المنتجات الأقل قتالية، بما في ذلك الطلقات المطاطية ومقذوفات الفلفل، تكتسب قبولاً بين وكالات إنفاذ القانون. هذا المتخصص يجب أن يسجل معدل نمو سنوي مركب قدره 5.01% حتى عام 2030.

إدارات الشرطة تسعى إلى أدوات تقلل اللقاءات المميتة لكنها تصر على دقة وموثوقية يمكن التنبؤ بها. لذلك، المصنعون يستثمرون في مواد تتشوه عند التأثير دون اختراق الجلد وخراطيش تولد طاقة كمامة أقل لتحديد الإصابة.

حسب الاستخدام النهائي: قيادة عسكرية مع زخم مدني

سيطر المشتريون العسكريون على 60.11% من الإيرادات العالمية في عام 2024، هيمنة معززة بالتخزين الاستراتيجي بعد معدل الحرق المكثف للذخيرة في الحرب الأوكرانية. المستخدمون المدنيون يحققون معدل نمو سنوي مركب قدره 4.24% حتى عام 2030 حيث يستمر الصيد والرماية التنافسية والحماية الشخصية في التوسع في الأسواق الكبيرة مثل الولايات المتحدة.

هيكل الطلب ثنائي المسار يحمي المنتجين من تقلبات القناة الواحدة. العديد من الشركات تشغل خطوط إنتاج حكومية وتجارية جنباً إلى جنب، تحول الحجم بينهما لإبقاء المصانع مستغلة بالكامل.

التحليل الجغرافي

تصدرت أمريكا الشمالية بحصة إيرادات قدرها 29.89% في عام 2024، مدفوعة بميزانية الدفاع الأمريكية البالغة 849.8 مليار دولار أمريكي وثقافة رماية مدنية نشطة. مصنع ذخيرة جيش بحيرة سيتي وحده يوفر حوالي 85% من متطلبات الجيش الأمريكي للعيار الصغير بينما يبيع الفوائض التجارية للسوق. البرامج الفيدرالية والولائية التي تعزز الصيد الخالي من الرصاص تبقي تنوع المنتجات مرتفعاً، مما يجبر المنتجين المحليين على تخصيص أموال البحث والتطوير نحو الصيغ غير السامة.

تظهر آسيا والمحيط الهادئ أسرع مسار بمعدل نمو سنوي مركب قدره 4.90% حتى عام 2030. سياسة أتمانيربهار بهارات في الهند وجهت استثماراً كبيراً نحو خطوط الذخيرة المحلية، وتأخيرات المشتريات من الموردين التقليديين تدفع نيودلهي لتوسيع قاعدة بائعيها. النقاط الساخنة الإقليمية في بحار الصين الجنوبية والشرقية تحفز الدول أكثر لتوسيع المخزونات. كوريا الجنوبية، على سبيل المثال، تحتفظ بواحدة من أكبر مخزونات 105 مم في العالم وأشارت إلى استعدادها لتوفير الذخيرة للشركاء.[2]مركز الدراسات الاستراتيجية والدولية، "تقييم إمداد الذخائر الكورية الجنوبية،" csis.org

أوروبا تعيد تجهيز قاعدتها الصناعية بعد أن كشف الصراع الأوكراني عن نواقص الإمداد. راينميتال رفعت إنتاج قذائف المدفعية السنوي بترتيب من الحجم، ومبادرة ساات التسع دول تسعى إلى معيار ذخيرة منسق لضمان التشغيل البيني. في الوقت نفسه، خارطة طريق تقييد الرصاص لوكالة المواد الكيميائية الأوروبية تجبر المصنعين الأوروبيين على إعادة تجهيز الخطوط للرصاصات المعتمدة على النحاس الأحمر.

المشهد التنافسي

يقدم سوق الذخيرة صغيرة العيار تركيزاً معتدلاً. قسم وينشستر في شركة أولين يستفيد من عقد تشغيل بحيرة سيتي، مما يضع الشركة في مركز الإمداد العسكري الأمريكي. فيستا أوت دور وافقت على بيع مجموعة كينيتك إلى مجموعة تشيكوسلوفاكيا، صفقة يمكن أن تعيد تشكيل القنوات التجارية والحكومية الأمريكية بمجرد انتهاء المراجعة التنظيمية.

التركيز الاستراتيجي على توسيع القدرة، وابتكار المواد، والتكامل الأمامي في المكونات. شركة بي إيه إي سيستمز المحدودة، على سبيل المثال، استثمرت 8.5 مليون جنيه إسترليني (11.56 مليون دولار أمريكي) في معالجة المتفجرات بالتدفق المستمر لتبسيط صياغة الوقود الدافع.[3]بي إيه إي سيستمز، "استثمار معالجة التدفق المستمر،" baesystems.com إيداعات البراءات تظهر أيضاً نشاطاً في الصمامات الذكية والمقذوفات التكيفية، مما يشير إلى متخصصات مضافة القيمة مستقبلية.

مخاطر الإمداد تعيد تشكيل استراتيجية التوريد. المنتجون الغربيون يتفاوضون الآن على اتفاقيات شراء متعددة السنوات للأنتيموني والنيتروسليلوز خارج الصين. الشركات ذات القدرات المتكاملة رأسياً في البادئات أو الوقود الدافع تكتسب تحوطاً ضد ضغوط المواد الخام. وسط ذلك، المتخصصون المتخصصون في الخراطيش البوليمرية أو طلقات الصيد الخالية من الرصاص يجذبون تمويل الأعمال والابتكار الدفاعي، مما يتحدى الرواد في الخفة وتكلفة الطلقة.

رواد صناعة الذخيرة صغيرة العيار

-

شركة أولين

-

سي بي سي للذخيرة العالمية

-

ناممو إيه إس

-

شركة نورثروب جرومان

-

شركة إلبيت سيستمز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: حصلت ناممو على عقد بقيمة 1.8 مليار كرون سويدي (0.19 مليار دولار أمريكي) مع إدارة المواد الدفاعية السويدية لتوريد ذخيرة صغيرة العيار، مما يمثل أكبر اتفاقية سويدية لها. التسليمات تحت الإطار العشر سنوات ستحدث بين 2026 و2028.

- فبراير 2025: بدأ الجيش الأمريكي بناء مرفق ذخيرة بمساحة 450 ألف قدم مربع في مصنع ذخيرة جيش بحيرة سيتي في ميسوري. بتشغيل أولين وينشستر، سينتج 385 مليون خرطوشة و490 مليون مقذوف سنوياً لأسلحة الفرقة الجديدة.

- يناير 2025: أطلقت فين هيرستال مشروع ساات بتمويل 8.3 مليون يورو (9.63 مليون دولار أمريكي) عبر تسع دول أوروبية لتطوير معايير ذخيرة الأسلحة الصغيرة المشتركة، بما في ذلك نماذج أولية للمقذوفات المتقدمة.

نطاق تقرير سوق الذخيرة صغيرة العيار العالمي

تشمل الذخيرة صغيرة العيار مجموعة الذخائر في الإنتاج والنشر التي تقل عن عيار .50 (12.7 مم)، بما في ذلك 5.56 مم، 7.62 مم، 9 مم، عيار 10 و12، عيار .22، عيار .30، عيار .38، عيار .45، و.300 وينشستر ماغنوم (وين ماغ). التقرير يتضمن أيضاً الذخيرة المستخدمة من قبل الأفراد العسكريين والمدنيين. الشريحة العسكرية تشمل مشتريات الجيش (البر والبحر والجو)، والأمن الوطني، ووكالات إنفاذ القانون المحلية، وقوات أمن الحدود، والقوات الخاصة.

سوق الذخيرة صغيرة العيار مقسم حسب المستخدم النهائي والجغرافيا. حسب المستخدم النهائي، السوق مقسم إلى مدني وعسكري. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق الذخيرة صغيرة العيار في البلدان الرئيسية عبر مناطق مختلفة. لكل شريحة، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| 5.56 مم |

| 6.8 مم |

| 7.62 مم |

| 9 مم |

| 12.7 مم |

| عيارات أخرى |

| المسدسات |

| البنادق |

| المدافع الرشاشة الخفيفة |

| الرشاشات الفرعية |

| بنادق الصيد |

| النحاس |

| النحاس الأحمر |

| الفولاذ |

| أخرى |

| أقل قتالية |

| قاتلة |

| عسكري |

| الأمن الوطني |

| مدني |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب العيار | 5.56 مم | ||

| 6.8 مم | |||

| 7.62 مم | |||

| 9 مم | |||

| 12.7 مم | |||

| عيارات أخرى | |||

| حسب منصة السلاح | المسدسات | ||

| البنادق | |||

| المدافع الرشاشة الخفيفة | |||

| الرشاشات الفرعية | |||

| بنادق الصيد | |||

| حسب نوع الرصاصة | النحاس | ||

| النحاس الأحمر | |||

| الفولاذ | |||

| أخرى | |||

| حسب القتالية | أقل قتالية | ||

| قاتلة | |||

| حسب الاستخدام النهائي | عسكري | ||

| الأمن الوطني | |||

| مدني | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق الذخيرة صغيرة العيار؟

السوق مقدر بـ 8.90 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.35 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 3.06%.

أي شريحة عيار تنمو بأسرع معدل؟

شريحة عيار 6.8 مم تتوسع بمعدل نمو سنوي مركب قدره 7.89% حتى عام 2030 بسبب اعتماد الجيش الأمريكي والقوات الحليفة.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

دفع الهند للإنتاج المحلي وتزايد التوترات الأمنية الإقليمية يدفع طلب آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 4.90%.

كيف تؤثر اللوائح البيئية على تصميم الذخيرة؟

تفويضات خلو الرصاص في أوروبا وعدة ولايات أمريكية تسرع تطوير المقذوفات النحاسية والخراطيش البوليمرية.

ما التحديات التي تواجهها الصناعة في سلسلة التوريد؟

قيود التصدير على النيتروسليلوز والأنتيموني، بالإضافة إلى الاعتماد الشديد على مصانع مصدر واحد، يرفع مخاطر ندرة البادئات والوقود الدافع.

أي الشركات تقود السوق اليوم؟

اللاعبون الرئيسيون يشملون شركة نورثروب جرومان، شركة أولين، سي بي سي للذخيرة العالمية، ناممو إيه إس، وشركة إلبيت سيستمز المحدودة، وجميعها تتوسع في القدرة وتستثمر في مواد جديدة.

آخر تحديث للصفحة في: