حجم وحصة سوق الذخيرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

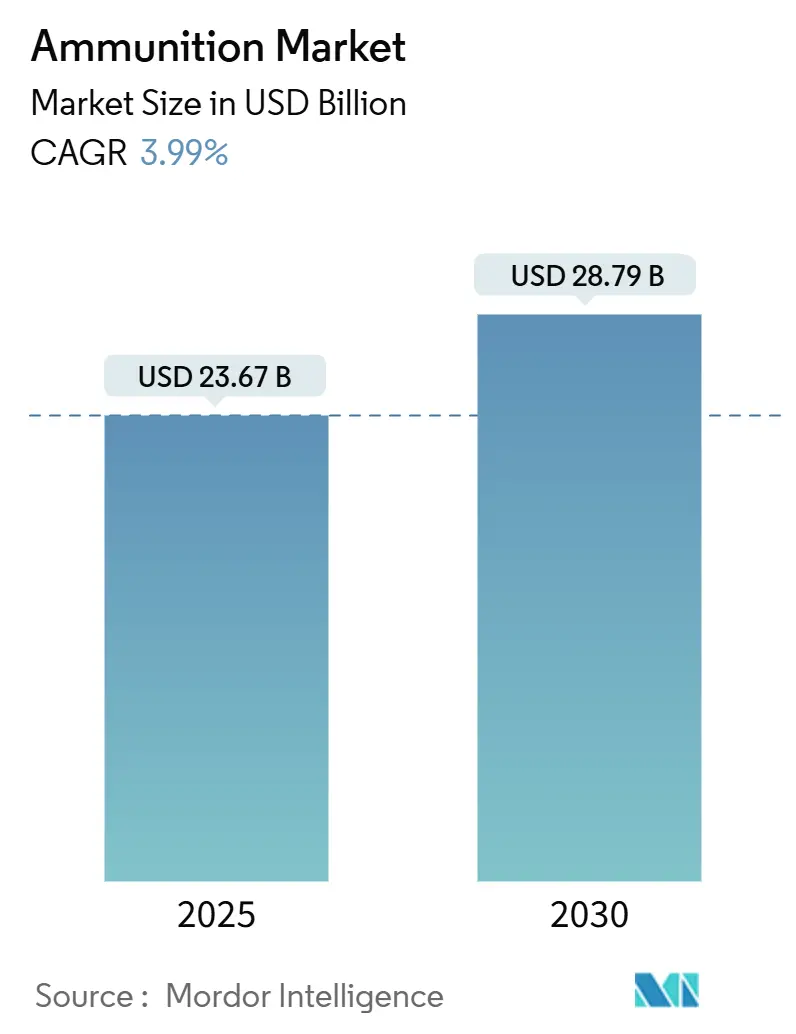

| حجم السوق (2025) | 23.67 مليار دولار أمريكي |

| حجم السوق (2030) | 28.79 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.99% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الذخيرة من قبل Mordor Intelligence

يبلغ حجم سوق الذخيرة 23.67 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 28.79 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 3.99%. إعادة بناء المخزونات عبر الناتو وتكثيف برامج التحديث في منطقة المحيط الهادئ الآسيوية والتحول من الحجم إلى المشتريات الدقيقة تعيد تشكيل أولويات الإنفاق. المدفعية الذكية والقذائف القابلة للبرمجة للانفجار الجوي والذخائر المزودة بصمامات القرب تدعم الآن المشتريات بينما يطالب القادة بأنواع إطلاق النار القائمة على التأثير التي تقلل البصمة اللوجستية. القوانين البيئية التي تحظر الرصاص والنيتروسليولوز واضطرابات إمدادات الأنتيمون تسرع التغييرات التصميمية. في الوقت نفسه، نمو الحمل المخفي المدني في الولايات المتحدة وأوروبا الشرقية يحافظ على خطوط العيار الصغير تعمل بكامل الطاقة. الموردون القادرون على التوسع بسرعة ودمج تقنيات التوجيه والتحقق من الكيمياء المتوافقة بيئياً يحصلون على عقود متميزة في سوق الذخيرة شديد التنافس.

النقاط الرئيسية للتقرير

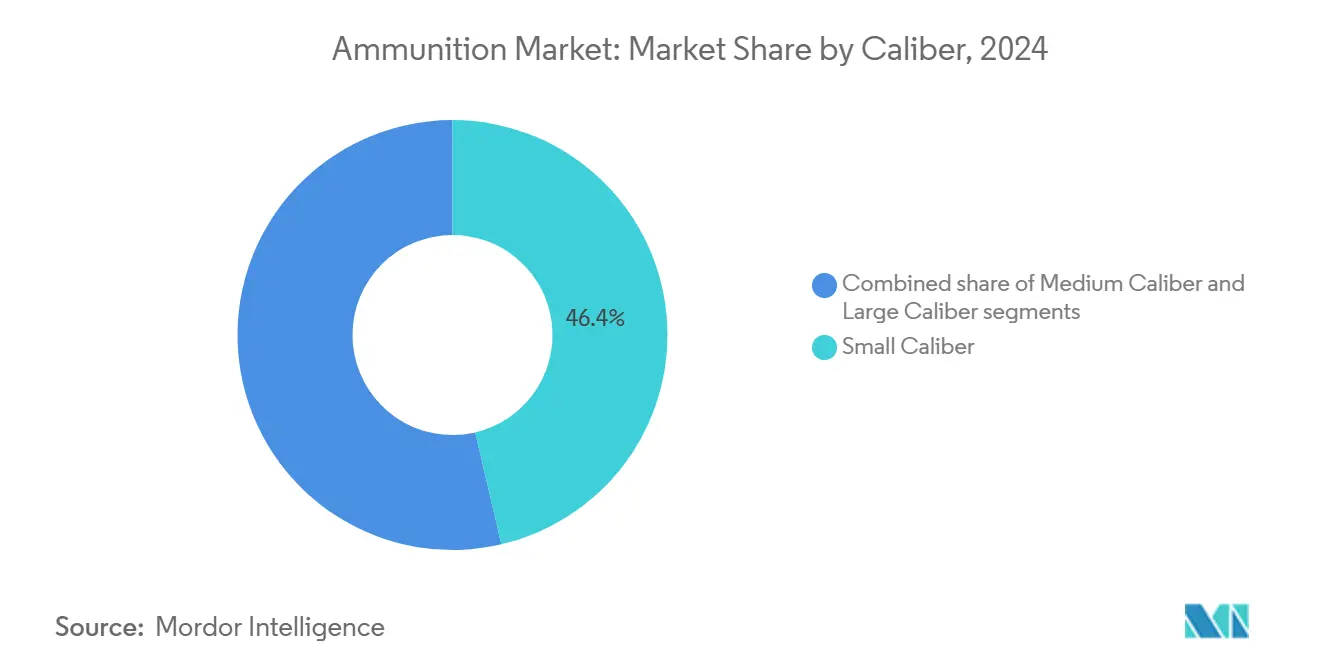

- حسب العيار، استحوذت الجولات صغيرة العيار على 46.35% من حصة سوق الذخيرة في عام 2024، بينما تتقدم القذائف الموجهة كبيرة العيار 155 ملم بمعدل نمو سنوي مركب قدره 5.85% حتى عام 2030.

- حسب فئة المنتج، حققت قذائف المدفعية أسرع نمو بمعدل نمو سنوي مركب قدره 6.91%؛ استحوذت الرصاصات والخراطيش على 39.08% من حجم سوق الذخيرة في عام 2024.

- حسب التوجيه، استحوذت الذخيرة الموجهة (الذكية، القابلة للبرمجة) على حصة قدرها 62.05% من السوق في عام 2024، مما يعكس تفضيل المستخدم للتأثيرات الموجهة بدقة.

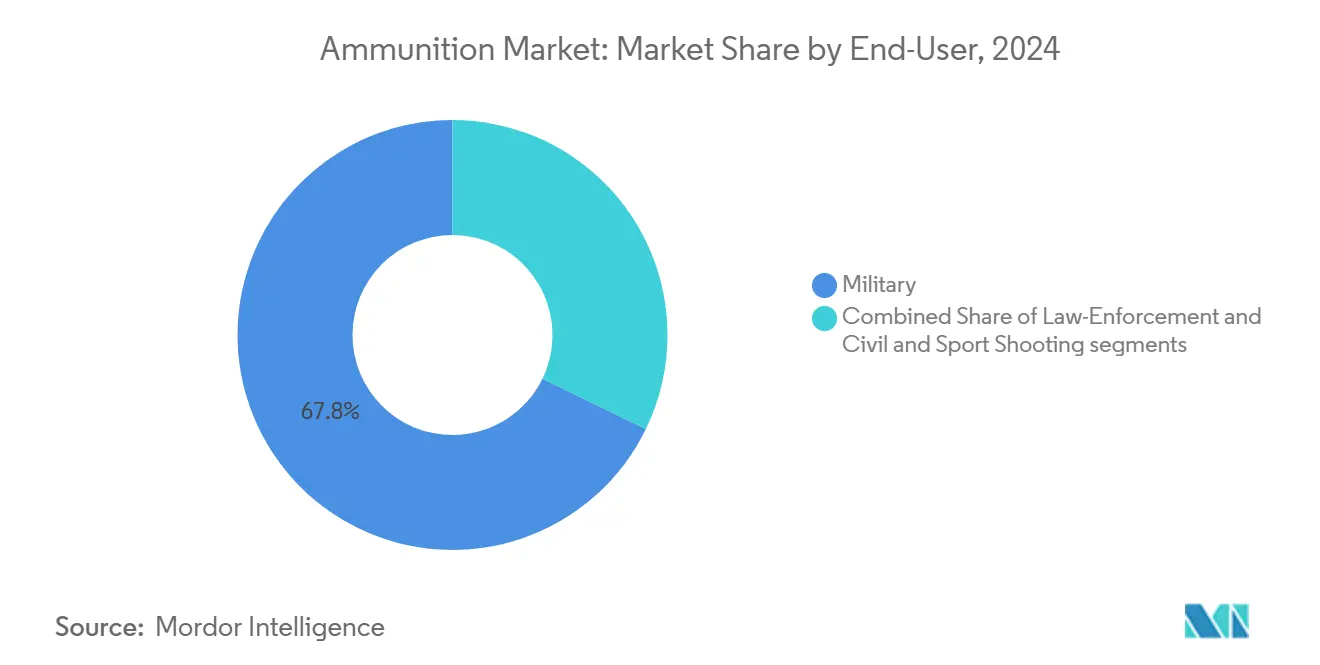

- حسب المستخدم النهائي، سيطر المشترون العسكريون على 67.80% من الإيرادات في عام 2024، وطلب إنفاذ القانون يتوسع بمعدل نمو سنوي مركب قدره 5.43%.

- حسب المنصة، هيمنت القوات البرية بحصة قدرها 58.25% في عام 2024؛ الأساطيل البحرية أظهرت معدل نمو سنوي مركب قدره 5.15% مع ارتفاع التوترات البحرية.

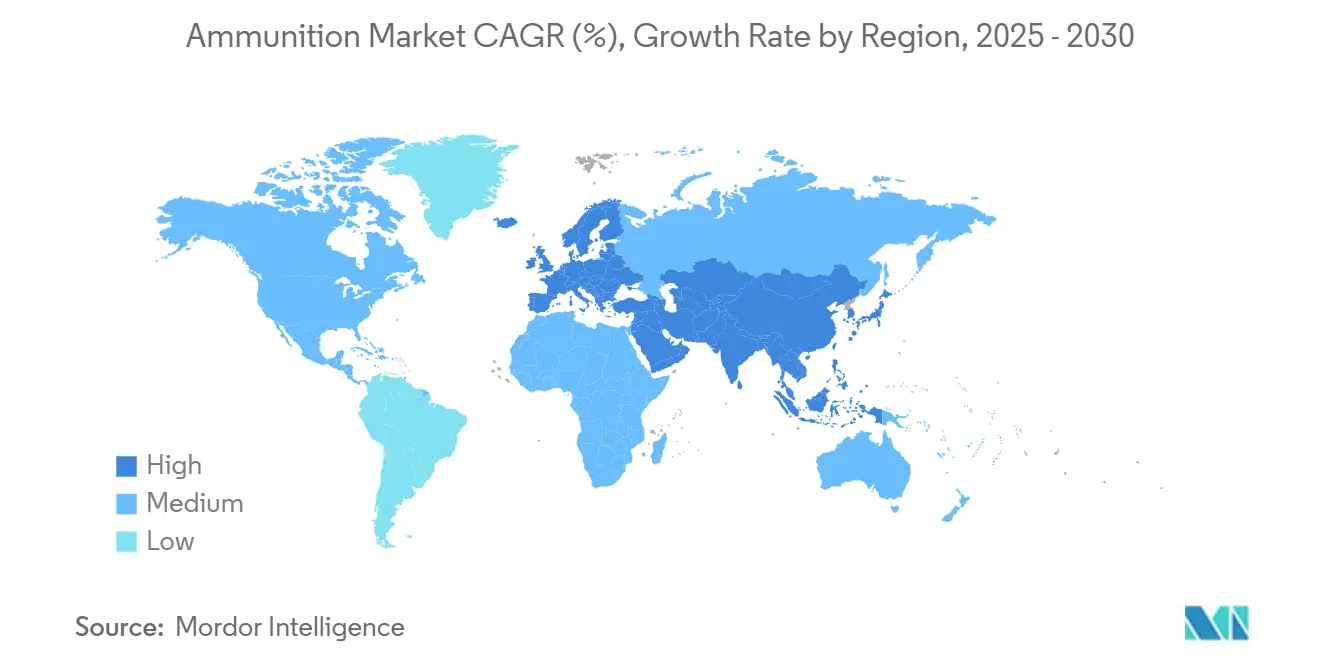

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بحصة قدرها 35.25% من الإيرادات في عام 2024؛ الشرق الأوسط كان المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.45%.

اتجاهات ورؤى سوق الذخيرة العالمي

تحليل تأثير المحركات

| المحرك | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكثيف تجديد مخزونات الناتو | +1.20% | أوروبا، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| تحديث الدفاع في منطقة المحيط الهادئ الآسيوية وطلب ذخيرة التدريب المشترك | +0.80% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الاعتماد السريع للجولات القابلة للبرمجة للانفجار الجوي والمزودة بصمامات القرب في العمليات الحضرية | +0.60% | عالمي، جوهر الناتو | المدى المتوسط (2-4 سنوات) |

| طفرة الحمل المخفي المدني في الولايات المتحدة وأوروبا الشرقية | +0.40% | أمريكا الشمالية، أوروبا الشرقية | المدى القصير (≤ سنتان) |

| الاستبدال المعجل لدورة الحياة لشحنات الدافع القديمة 155 ملم | +0.30% | عالمي | المدى الطويل (≥ 4 سنوات) |

| انتقال الجيوش من الدرجة الأولى إلى الرصاصات الخالية من الرصاص الصديقة للبيئة | +0.20% | أوروبا، أمريكا الشمالية، منطقة آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكثيف تجديد مخزونات الناتو بعد حرب أوكرانيا

نقلت الدول الأوروبية 800 مليون يورو (925 مليون دولار أمريكي) من القذائف إلى كييف، مما كشف عن معدلات إنتاج غير كافية في وقت السلم.[1]Editorial Board, "Ukraine War Drains NATO Ammunition Stocks," The Economist, economist.com قرار راينميتال لتوسيع الإنتاج السنوي من 70,000 إلى 700,000 جولة بحلول عام 2024 يوضح التوسع الطارئ الجاري. العقود متعددة السنوات تؤمن الطاقة، مما ينقل سوق الذخيرة بعيداً عن الشراء الفوري ونحو التخزين الاستراتيجي. إعادة تخصيص الميزانية تفضل الآن الذخيرة على المنصات الجديدة لأن الأسلحة المتقدمة تقدم قيمة قليلة بدون إمداد مستدام. هذا المحور يخلق قاعدة إيرادات منتج موثوقة يمكنها توسيع المتفجرات والصمامات والمواد النشطة بسرعة.

تحديث الدفاع في منطقة المحيط الهادئ الآسيوية وطلب ذخيرة التدريب المشترك

برنامج الهند لـ 200 وحدة K9 Vajra-T، بقيمة 850 مليون دولار أمريكي، يمثل تجديد المدفعية الإقليمي. استكشاف طوكيو للإنتاج المشترك لـ AIM-120 مع واشنطن يظهر فرق صناعي أعمق لتأمين خطوط إمداد مرنة.[2]News Desk, "Saudi Arabia's Vision 2030 and Defence Localisation Progress," Army Recognition, armyrecognition.com التدريبات الثنائية ومتعددة الأطراف الجارية تستهلك مخزونات إطلاق نار حي أكبر من أي وقت مضى، مما يدفع طلباً مستداماً للجولات الدقيقة. الطاقة المحلية ترتفع بالتوازي، مع ربط الحكومات لائتمانات المقاصة بتصنيع المكونات المحلية. الموردون الذين يقدمون نقل التكنولوجيا وخطوط التجميع القابلة للتوسع يحتفظون بميزة تنافسية في سوق الذخيرة المزدحم.

الاعتماد السريع للجولات القابلة للبرمجة للانفجار الجوي والمزودة بصمامات القرب في العمليات الحضرية

ذخيرة Mk 310 PABM من نورثروب جرومان تحسن الفتك ضد الأهداف المحمية مع تقليل التأثيرات الجانبية.[3]Corporate Release, "Mk 310 Programmable Ammunition Fact Sheet," Northrop Grumman, northropgrumman.com الهيكل القابل للبرمجة يدعم أيضاً مهام مكافحة الطائرات المسيرة الناشئة بسرعة، حيث تنفجر صمامات القرب بالقرب من الطائرات المسيرة الصغيرة التي تخطئها الاعتراضات الحركية. نماذج الرصاصة الذكية من DARPA تعد بثقة الإصابة من الجولة الأولى في ظل ظروف معاكسة، مما يزيد الطلب على أجهزة الاستشعار المدمجة والمحركات الدقيقة. وحدات إنفاذ القانون تعتمد تأثيرات مماثلة للجولات غير المميتة لمكافحة الشغب، مما يوسع سوق الذخيرة القابل للعنونة إلى ما وراء الدفاع.

طفرة الحمل المخفي المدني في الولايات المتحدة وأوروبا الشرقية تؤجج مبيعات العيار الصغير

وصلت مبيعات الجولات الدفاعية في الولايات المتحدة إلى 3.14 مليار دولار أمريكي في عام 2024 بالتوازي مع نمو تصاريح الحمل المخفي. مجموعة STV التشيكية أنتجت 260 مليون جولة 9 ملم و 5.56 ملم في عام 2024، مع خطط لـ 500 مليون بحلول عام 2026. الجولات المجوفة المتميزة عالية الهامش تغري المنتجين لإعادة تجهيز الخطوط العسكرية لذروة الطلب المدني. القطاع المدني، لذلك، يحمي المصنعين من تقلبات ميزانية الدفاع مع الحفاظ على الإنتاج في سوق الذخيرة الأوسع.

تحليل تأثير القيود

| القيد | (≈) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إعادة تحديد أولويات ميزانية وزارة الدفاع ووزارة الدفاع نحو الأنظمة غير المأهولة | -0.70% | عالمي، بقيادة الولايات المتحدة والجيوش المتقدمة | المدى المتوسط (2-4 سنوات) |

| ارتفاع أسعار النيتروسليولوز بسبب صدمات إمداد القطن | -0.50% | مراكز التصنيع العالمية | المدى القصير (≤ سنتان) |

| تدقيق ESG المتزايد على تفريغ المعادن الثقيلة في أراضي التدريب | -0.40% | أمريكا الشمالية، أوروبا، منطقة آسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| حظر التصدير المدني الذي يؤثر على مبيعات شركات التصنيع الأصلية الأمريكية لأمريكا اللاتينية | -0.30% | مصدرو الولايات المتحدة، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إعادة تحديد أولويات ميزانية وزارة الدفاع ووزارة الدفاع نحو الأنظمة غير المأهولة

تخصيص البنتاجون البالغ 10.1 مليار دولار أمريكي للمركبات غير المأهولة في عام 2025، بزيادة مليار دولار أمريكي سنوياً، يمثل إعادة تنظيم استراتيجي. خطة إعادة التسلح الألمانية البالغة 100 مليار يورو (115 مليار دولار أمريكي) تطبق منطق مماثل، توجه الموارد إلى الذخائر المتربصة التي تغير أنماط استهلاك الذخيرة. على الرغم من أن الطائرات المسيرة لا تزال تطلق الذخيرة، إلا أن مخازنها الأصغر وملامح الاستهداف الأذكى يمكن أن تخفف من أحجام الجولات الإجمالية. المنتجون المرتبطون حصرياً بالعيارات القديمة يخاطرون بنقص الاستخدام ما لم يتحولوا نحو تنسيقات الحمولة المتوافقة مع الطائرات المسيرة داخل سوق الذخيرة.

ارتفاع أسعار النيتروسليولوز بسبب صدمات إمداد القطن

قيود الصين تغطي 63% من واردات الأنتيمون الأمريكية، بينما فشل محاصيل القطن يقوض مواد النيتروسليولوز الأولية. المصانع الغربية تتدافع للحصول على كيمياء بديلة، لكن الإنتاج الجديد يتطلب أوقات إنجاز طويلة ونفقات رأسمالية. ضغط الإمداد يؤدي إلى تضخم تكاليف الدافع، مما يضغط هوامش العقود ثابتة السعر. الدول تمول الآن مبادرات الدافع المحلية لعزل سوق الذخيرة من الصدمات الجيوسياسية.

تحليل القطاعات

حسب العيار: هيمنة العيار الصغير تواجه تحدي العيار الكبير الذكي

العيارات الصغيرة بين 5.56 ملم و 12.7 ملم احتفظت بـ 46.35% من حصة سوق الذخيرة في عام 2024، مستفيدة من مواصفات الناتو المعيارية التي تبسط المشتريات متعددة البلدان. الاستيعاب المدني الوفير يزيد من استقرار الأحجام حيث يشتري حاملو رخص الحمل المخفي الجدد الجولات الدفاعية بأسعار متميزة. يتمتع القطاع بمعدلات إعادة طلب متوقعة تحافظ على خطوط الإنتاج عالي السرعة تعمل على مدار السنة. اقتصادات الحجم تمنح الشركات الراسخة قيادة التكلفة، رغم أن الولايات البيئية تدفع الشركات للانتقال إلى التشطيبات والبادئات الخالية من الرصاص.

المدفعية الموجهة 155 ملم تسجل أسرع صعود بمعدل نمو سنوي مركب قدره 5.85%، مما يعكس التحولات العقائدية نحو إطلاق النار الدقيق بدلاً من الطلقات الجماعية. تخطط راينميتال لإنتاج 700,000 قذيفة سنوياً بحلول عام 2025، مما يدل على شهية الصناعة للجولات الذكية الأكبر. برنامج المدفعية طويلة المدى للجيش الأمريكي يحدد مدى 65-70 كم، مما يجبر الموردين على التطوير المشترك للطاقات النشطة ومجموعات الانزلاق ووحدات نزيف القاعدة. النتيجة هي توسع في حجم سوق الذخيرة للمنتجات المتقدمة كبيرة العيار التي يمكن أن تحقق علاوات سعرية مضاعفة مقابل القذائف القديمة الصماء.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنتج: قذائف المدفعية تقود موجة الابتكار

قذائف المدفعية تحقق معدل نمو سنوي مركب قدره 6.91% حتى عام 2030 حيث تستعيد النيران الدقيقة طويلة المدى الأولوية في تخطيط الصراع النظير. الصمامات متعددة الأوضاع وباحثات GPS وأجسام الانزلاق تزيد التكلفة الاسمية لكل جولة لكنها تقلل العدد الإجمالي للطلقات المطلوبة للتأثير. دول مثل إسبانيا التزمت بمشتريات Excalibur-S، مما يؤكد الارتفاع العالمي للمقذوفات الموجهة.

الرصاصات والخراطيش سيطرت على 39.08% من حجم سوق الذخيرة في عام 2024، مدعومة بترقيات الأسلحة الصغيرة العالمية والطلب الرياضي المستدام. الصواريخ ورؤوس الصواريخ الحربية والقنابل الجوية تشكل شريحة أصغر لكن حيوية تمكن الضربة التكتيكية العميقة. انتشار التكنولوجيا من الصواريخ إلى قذائف المدفعية يطمس الحدود التقليدية للمنتج، مما يكثف الابتكار عبر صناعة الذخيرة.

حسب التوجيه: الأنظمة الذكية تعيد تشكيل ديناميكيات المعركة

الذخائر الموجهة استحوذت على 62.05% من إيرادات عام 2024، حيث تسعى القوات للثقة من الجولة الأولى والاشتباكات النافرة من الأضرار الجانبية. تصغير الإلكترونيات يقلل تكاليف الوحدة، مما يجعل المجموعات الذكية قابلة للتطبيق حتى لقنابل 40 ملم. خيارات الانفجار الجوي القابلة للبرمجة تسمح للمشغلين بهزيمة مواقع الحماية بطلقة واحدة، مما يقلص الأعباء اللوجستية وأوقات التعرض.

الجولات غير الموجهة تستمر للتدريب والقمع والمستخدمين الحساسين للتكلفة بمعدل نمو سنوي مركب قدره 4.8%. الشركات مثل L3Harris تربط القطاعات بصمامات متعددة الخيارات تقدم قابلية برمجة جزئية بتكلفة أقل.[4]Product Sheet, "M734A1 Multi-Option Mortar Fuze," L3Harris, l3harris.com التعايش لكلا الحلين يؤكد التنوع الواسع داخل سوق الذخيرة.

حسب المستخدم النهائي: هيمنة عسكرية مع نمو إنفاذ القانون

المشترون العسكريون حافظوا على حصة قدرها 67.80% في عام 2024 حيث تعيد الحكومات بناء الاحتياطات المستنفدة من نقل أوكرانيا. الأطر متعددة السنوات تضمن استخدام المصانع وتدعم توسعات الخطوط. المراجعات البيئية والأخلاقية تشكل الآن اختيارات الذخيرة، مما يجبر الموردين على التحقق من الدوافع الخالية من الرصاص وقليلة السمية.

استهلاك إنفاذ القانون يتسارع بمعدل نمو سنوي مركب قدره 5.43% حيث تتطلب العمليات الحضرية متغيرات ذكية قليلة الاختراق وغير مميتة. الرماية المدنية الرياضية تساهم بأحجام أساسية ثابتة وتحفز البحث والتطوير على تصميمات متميزة. هذه القنوات المختلطة تعزل سوق الذخيرة من صدمات القطاع الواحد وتوسع خطوط الابتكار عبر الصناعة.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المنصة: القوات البحرية تقود الابتكار التكنولوجي

الأنظمة البرية امتلكت 58.25% من الإيرادات في عام 2024. العيارات المعيارية تبسط اللوجستيات الائتلافية، وشبكات الاستشعار إلى المطلق الموسعة للمدفعية البرية تفضل الجولات الدقيقة طويلة المدى.

الذخيرة البحرية ستحقق معدل نمو سنوي مركب قدره 5.15% حتى عام 2030 حيث تتضاعف نقاط الاشتعال البحرية. المدافع البحرية تطلب مقذوفات موجهة طويلة المدى قادرة على النيران متعددة المجالات. تكامل صاروخ Blue Spear من ST Engineering على فرقاطات فئة Formidable يوضح الحمولات المخصصة للمنصة. المنصات الجوية تتبع بذخائر خفيفة الوزن متخصصة تطلب أغلفة مركبة متقدمة ودوافع منخفضة التوقيع، مما يوسع مغلف سوق الذخيرة.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 35.25% من إيرادات عام 2024، مدعومة بصادرات الهند المتزايدة والإنتاج المحلي القوي. شحنت الهند 2.63 مليار دولار أمريكي من الذخائر في 2023-24 وتهدف لـ 6 مليار دولار أمريكي بحلول عام 2029. كوريا الجنوبية تستفيد من نقل تكنولوجيا K9 Vajra-T لتوسيع الوصول للشركاء، بينما محادثات الإنتاج المشترك لليابان تبني مرونة سلسلة الإمداد. قيود التصدير الصينية على المدخلات الرئيسية تجبر الدول المتحالفة على إنتاج مصانع الدافع محلياً، مما يضمن النمو متوسط المدى في سوق الذخيرة.

الشرق الأوسط يتوسع بمعدل نمو سنوي مركب قدره 7.45% حتى عام 2030 حيث تخصيص السعودية الدفاعي البالغ 78 مليار دولار أمريكي يرفع الميزانيات الإقليمية.[5]News Desk, "Saudi Arabia's Vision 2030 and Defence Localisation Progress," Army Recognition, armyrecognition.com رؤية الرياض 2030 تفرض 50% توطين دفاعي، مما يرفع مصانع القذائف والقنابل المحلية من 4% إنتاج في عام 2018 إلى 19.35% في عام 2024. الإمارات ونظرائها الخليجيون يحاكون هذا المسار، مما يدفع واردات حزم التكنولوجيا والخطوط الجاهزة. الصراعات الإقليمية المستمرة تدعم الاستهلاك، مما يضمن طلباً متوقعاً للموردين عبر سوق الذخيرة.

أوروبا تبقى محورية بسبب معايير الناتو وضغوط التجديد. إعادة التسلح الألمانية البالغة 100 مليار يورو ومصانع راينميتال في ليتوانيا ورومانيا وأوكرانيا تظهر نية الكتلة لاستعادة العمق الاستراتيجي. أمريكا الشمالية تزود الصمامات الذكية المتطورة وتستفيد من أكبر قاعدة رماية مدنية رياضية في العالم. الولايات البيئية للجولات الخالية من الرصاص تعزز مزايا المحرك الأول للشركات التي تتقن الكيمياء المتوافقة بيئياً، مما يميزها في سوق الذخيرة العالمي.

المشهد التنافسي

يظهر سوق الذخيرة تفتتاً معتدلاً، مع المتخصصين الإقليميين الذين يتعايشون جنباً إلى جنب مع الأولياء المتنوعين. إنتاج العيار الصغير يفضل الحجم، لذا يحتل المنتجون الخمسة الأوائل مواقع إقليمية قوية، لكن المدفعية الموجهة تبقى مفتوحة للمبدعين المتخصصين. ثلاث دفعات استراتيجية تهيمن: زيادة الطاقة واستثمار الذخائر الذكية ومسرحيات التصدير منخفضة التكلفة.

الشركات الكبيرة الراسخة مثل Rheinmetall AG وBAE Systems plc وGeneral Dynamics Corporation تتوسع في المصانع لتأمين عقود الناتو متعددة السنوات. شراء مجموعة التشيكوسلوفاك البالغ 2.2 مليار دولار أمريكي لمجموعة Kinetic Group واستحواذ أولين البالغ 75 مليون دولار أمريكي على أصول AMMO Inc. يسلط الضوء على دوافع التوحيد التي تهدف إلى السيطرة العمودية واختراق القناة المدنية. الشركات التي تركز على التكنولوجيا Northrop Grumman Corporation وElbit Systems Ltd. توجه ميزانيات البحث والتطوير إلى صمامات متعددة الأوضاع ومجموعات موجهة، مستفيدة من تراث الصواريخ لترقيات المدفعية. في الوقت نفسه، المنتجون في الهند وكوريا الجنوبية والبرازيل يستغلون مزايا العمالة والتكلفة لالتقاط الطلبات الضخمة عبر أفريقيا وأمريكا اللاتينية، مما يوسع حضورهم في سوق الذخيرة.

فرص المساحة البيضاء تتجمع حول أحمال مكافحة الطائرات المسيرة والبادئات الحميدة بيئياً وقذائف البندقية الذكية لإنفاذ القانون. الشركات الناشئة مع حمولات باحث مستقل تجذب التمويل الاستثماري، وموردو الطيران يكيفون معرفة الجسم المنزلق مع عيارات المدفع الميداني. تنبع الشدة التنافسية لذلك أقل من الحجم وأكثر من إيقاع التكنولوجيا والاستجابة التنظيمية، مما يحافظ على نقاط الدخول مفتوحة في سوق الذخيرة المتطور.

قادة صناعة الذخيرة

-

BAE Systems plc

-

Rheinmetall AG

-

General Dynamics Corporation

-

KNDS N.V.

-

Nammo AS

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وقعت السعودية صفقة أسلحة بقيمة 100 مليار دولار أمريكي مع الولايات المتحدة، مضيفة ذخيرة متقدمة لمخزونات الخليج.

- مارس 2025: منحت الهند عقود بقيمة 770 مليون يورو (889 مليون دولار أمريكي) لأنظمة المدفعية المتقدمة المقطورة 155 ملم لتعزيز الإنتاج المحلي.

- فبراير 2025: اختارت ألمانيا مدفعية الصواريخ PULS من Elbit Systems في صفقة بقيمة 57 مليون دولار أمريكي، مما يعمق التعاون الأوروبي.

- يونيو 2024: التزمت راينميتال بـ 180 مليون يورو (208 مليون دولار أمريكي) لمصنع ذخيرة ليتواني، مما يخلق 150 وظيفة ويعزز أمن البلطيق.

نطاق تقرير سوق الذخيرة العالمي

يشمل سوق الذخيرة اقتناء أنواع مختلفة من الذخيرة من قبل الجيش وأمن الوطن وإنفاذ القانون المحلي وقوات أمن الحدود والقوات الخاصة. تستثني الدراسة تحديداً مشتريات الذخيرة للأغراض التجارية.

السوق مقسم حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى ذخيرة عيار صغير وعيار متوسط وعيار كبير. حسب التطبيق، السوق مقسم إلى مميت وغير مميت. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الذخيرة في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| عيار صغير (5.56 إلى 12.7 ملم) |

| عيار متوسط (13 إلى 40 ملم) |

| عيار كبير (أكثر من 40 ملم) |

| رصاصات وخراطيش |

| قذائف مدفعية |

| صواريخ ورؤوس حربية |

| قنابل جوية |

| موجه |

| غير موجه |

| عسكري |

| إنفاذ القانون |

| الرماية المدنية والرياضية |

| منصة برية |

| منصة بحرية |

| منصة جوية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب العيار | عيار صغير (5.56 إلى 12.7 ملم) | ||

| عيار متوسط (13 إلى 40 ملم) | |||

| عيار كبير (أكثر من 40 ملم) | |||

| حسب المنتج | رصاصات وخراطيش | ||

| قذائف مدفعية | |||

| صواريخ ورؤوس حربية | |||

| قنابل جوية | |||

| حسب التوجيه | موجه | ||

| غير موجه | |||

| حسب المستخدم النهائي | عسكري | ||

| إنفاذ القانون | |||

| الرماية المدنية والرياضية | |||

| حسب المنصة | منصة برية | ||

| منصة بحرية | |||

| منصة جوية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الذخيرة العالمي؟

سوق الذخيرة يُقدر بـ 23.67 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو السوق خلال فترة التوقع؟

من المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 3.99% ليصل إلى 28.79 مليار دولار أمريكي بحلول عام 2030.

أي قطاع عيار يحتل أكبر حصة إيرادات اليوم؟

ذخيرة العيار الصغير تتصدر بحصة سوق قدرها 46.35% في عام 2024.

أي منطقة تولد أكبر طلب على الذخيرة؟

آسيا والمحيط الهادئ تتصدر بحصة إيرادات قدرها 35.25%، مدفوعة ببرامج التحديث الهندية واليابانية.

أي فئة منتج تنمو بأسرع وتيرة؟

قذائل المدفعية تحقق أعلى نمو متوقع بمعدل نمو سنوي مركب قدره 6.91% حتى عام 2030.

لماذا تكتسب الجولات الذكية أو الموجهة شعبية؟

الجيوش تسعى للدقة وتقليل الأضرار الجانبية وتقليل الأعباء اللوجستية، مما يدفع الأنظمة الموجهة إلى حصة 62.05% من إيرادات عام 2024.

آخر تحديث للصفحة في: