حجم وحصة سوق أنظمة كشف إطلاق النار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.15 مليار دولار أمريكي |

| حجم السوق (2030) | 2.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 13.52% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة كشف إطلاق النار من قبل Mordor Intelligence

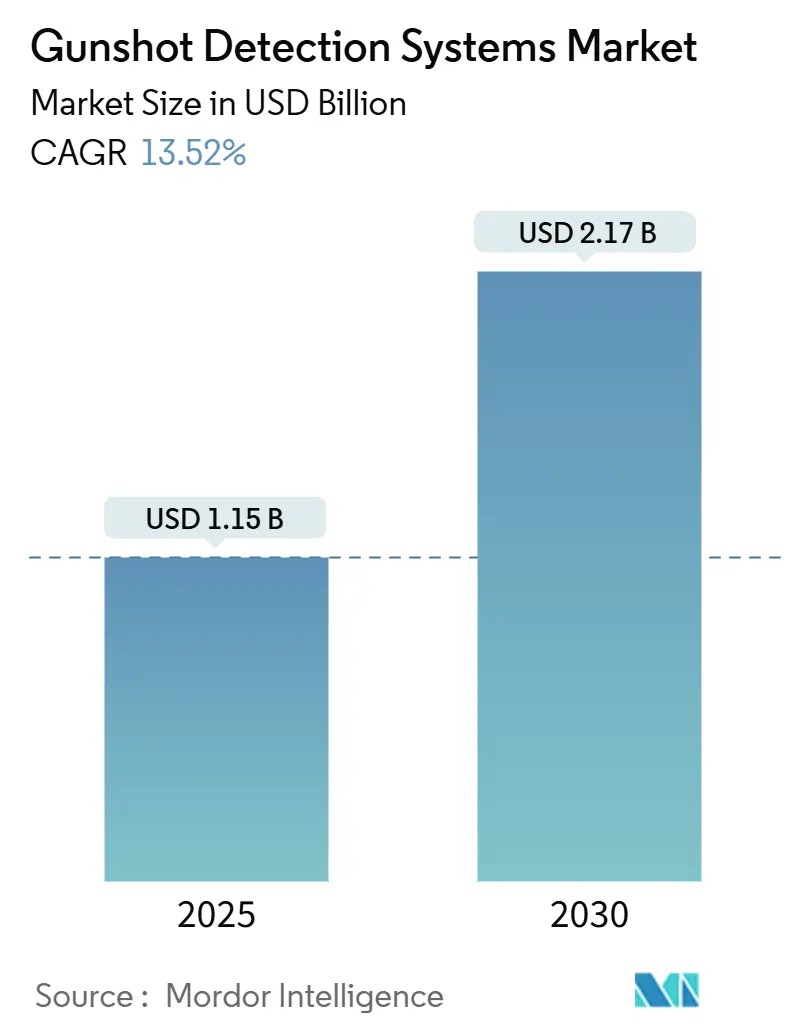

يبلغ حجم سوق أنظمة كشف إطلاق النار 1.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 2.17 مليار دولار أمريكي بحلول عام 2030، مما يمثل معدل نمو سنوي مركب قدره 13.52%. ينبع الاعتماد من تزايد العنف المسلح في المناطق الحضرية، والتمويل المستمر للقطاع العام، والقدرة المثبتة للمنصات ثنائية الاستشعار على تقليل التنبيهات الكاذبة. لقد تحول مقدمو الخدمات من مبيعات الأجهزة إلى خدمات الاشتراك، مما يمنح البلديات إمكانية الوصول إلى التحديثات المستمرة دون نفقات رأسمالية كبيرة. يوسع التقارب التقني مع تحليلات الفيديو والطائرات المسيرة المستقلة ومنصات مراكز الجرائم في الوقت الفعلي البصمة القابلة للمعالجة في السوق إلى التعليم والبنية التحتية الحرجة والوعي في ساحات القتال. تقود أمريكا الشمالية بانتشار واسع النطاق في المدن وخطوط المنح القوية، بينما تتسارع منطقة آسيا والمحيط الهادئ على ظهر إنفاق المدن الذكية والابتكار المحلي في أجهزة الاستشعار.

النتائج الرئيسية للتقرير

- حسب التطبيق، احتلت البيئات الخارجية 60.26% من حصة سوق أنظمة كشف إطلاق النار في عام 2024؛ من المتوقع أن تنمو عمليات النشر الداخلية بمعدل نمو سنوي مركب قدره 11.48% حتى عام 2030.

- حسب التركيب، هيمنت الأنظمة الثابتة على 52.75% من سوق أنظمة كشف إطلاق النار في عام 2024؛ من المتوقع أن تتوسع الوحدات المحمولة على الجنود بمعدل نمو سنوي مركب قدره 15.69% بين عامي 2025 و2030.

- حسب الحل، تصدرت الأنظمة المتكاملة بحصة إيرادات قدرها 64.12% في عام 2024، بينما تتقدم خدمات الاشتراك بمعدل نمو سنوي مركب قدره 14.55% إلى عام 2030.

- حسب المستخدم النهائي، شكلت وكالات إنفاذ القانون 49.27% من حصة سوق أنظمة كشف إطلاق النار في عام 2024؛ من المتوقع أن تحقق الحرم الجامعية والمؤسسات التعليمية معدل نمو سنوي مركب قدره 14.29% إلى عام 2030.

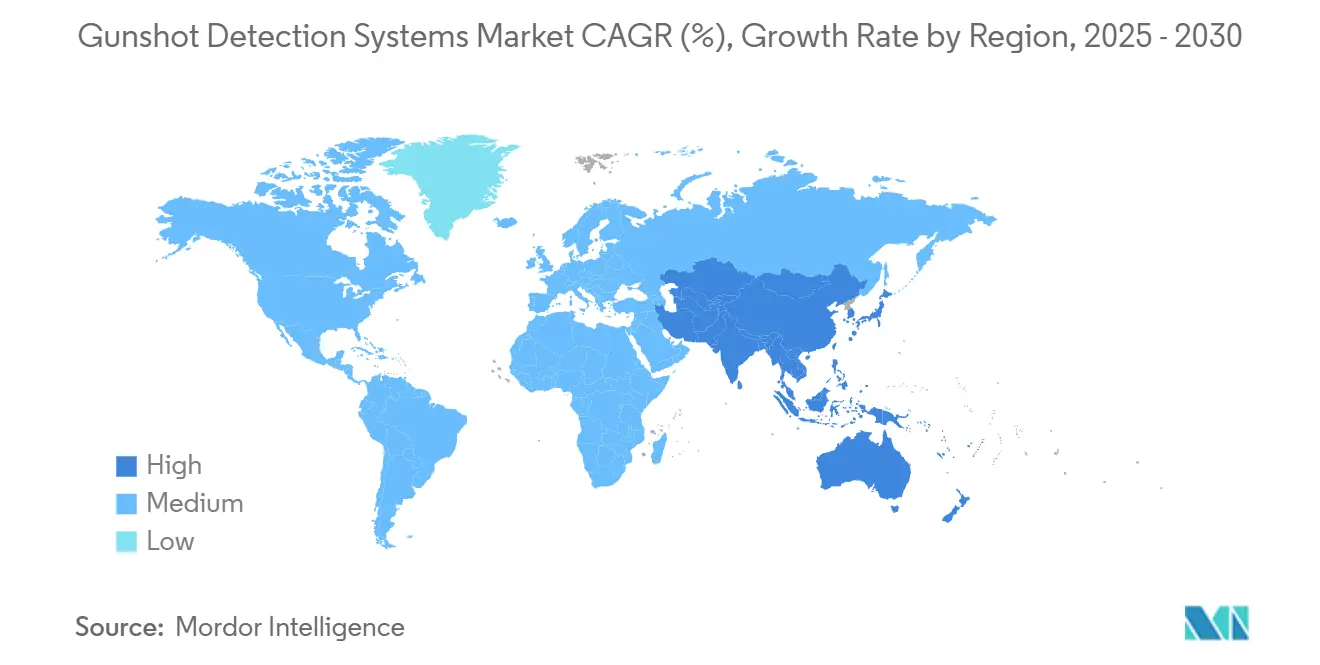

- حسب الجغرافيا، مثلت أمريكا الشمالية 40.78% من سوق أنظمة كشف إطلاق النار في عام 2024، بينما من المقرر أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.49% خلال فترة التوقعات.

اتجاهات ورؤى السوق العالمي لأنظمة كشف إطلاق النار

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد العنف المتعلق بالأسلحة في المدن الكبرى | +4.1% | أمريكا الشمالية، أمريكا اللاتينية، مراكز حضرية أوروبية مختارة | قصير المدى (≤ سنتان) |

| تزايد المنح الفيدرالية والبلدية لتقنيات السلامة | +3.4% | أمريكا الشمالية، أوروبا الغربية | متوسط المدى (2-4 سنوات) |

| مكاسب الدقة من دمج أجهزة الاستشعار الصوتية والأشعة تحت الحمراء | +2.7% | عالمي، مع التركيز على الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| تحديث عُدد الوعي الموقفي للجنود | +2.0% | أمريكا الشمالية، الشرق الأوسط، أوروبا | طويل المدى (≥ 4 سنوات) |

| خصومات أقساط التأمين للمواقع المحمية | +1.4% | أمريكا الشمالية، أوروبا الغربية | متوسط المدى (2-4 سنوات) |

| طلب مراكز الجرائم في الوقت الفعلي لتدفقات جاهزة لواجهة برمجة التطبيقات | +1.1% | أمريكا الشمالية، مراكز حضرية أوروبية وآسيوية مختارة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد العنف المتعلق بالأسلحة في المدن الكبرى

المدن التي تشهد حوادث أسلحة نارية أكثر تتبنى شبكات الكشف كبنية تحتية للخط الأول. سجلت الولايات المتحدة 40,886 حالة وفاة بالعنف المسلح و31,652 إصابة في عام 2024، مما خلق عبئًا اقتصاديًا قدره 557 مليار دولار أمريكي. تم الإبلاغ عن 15% فقط من إطلاق النار من خلال خدمة الطوارئ 911 في سان فرانسيسكو، لكن أجهزة الاستشعار الصوتية التقطت الباقي، مما وفر للموزعين تنبيهات محددة المواقع في أقل من دقيقة.[1]قسم شرطة سان فرانسيسكو، "سياسة تقنية المراقبة: مسجل صوتي - ShotSpotter," sanfranciscopolice.orgأظهرت الأبحاث السريرية المستقلة أيضًا انخفاض أوقات نقل ضحايا إطلاق النار من 4 دقائق إلى دقيقتين بعد النشر، مما حسن احتمالات البقاء على قيد الحياة. تعزز هذه الفوائد حالة التمويل لتغطية إضافية بالميل المربع.

تزايد المنح الفيدرالية والبلدية لتقنيات السلامة

تعمل برامج المنح المخصصة على خفض حواجز الاعتماد للولايات القضائية متوسطة الحجم. خصصت عدة ولايات أمريكية جوائز لكشف الأسلحة المدعوم بالذكاء الاصطناعي في مرافق K-12، إلى جانب التخصيصات على مستوى المدينة التي تغطي رسوم الاشتراك. أكد تقييم تقني وطني على أهمية الحلول ذات واجهات برمجة التطبيقات المفتوحة وتكامل CAD، مما يوجه الجوائز أكثر نحو البائعين القابلين للتشغيل البيني.[2]وزارة الأمن الداخلي الأمريكية، "تقرير تقييم الميدان التشغيلي لنظام كشف إطلاق النار," dhs.gov

مكاسب الدقة من دمج أجهزة الاستشعار الصوتية والأشعة تحت الحمراء

تصل العقد ثنائية الاستشعار التي تدمج توقيعات الموجة الصدمية الصوتية مع التعرف على وميض الفوهة بالأشعة تحت الحمراء الآن إلى دقة 99.9% في اختبار إطلاق النار المباشر. تحلل الخوارزميات المسجلة ببراءة اختراع التدفقين بشكل متزامن، مما يتيح التصنيف الموثوق حتى عندما تحدث إنذارات أو ألعاب نارية في نفس الوقت. لقد جددت قفزة الأداء ثقة المشترين ووسعت الملاءمة للأماكن الداخلية الكثيفة.

تحديث عُدد الوعي الموقفي للجنود

أجهزة الكشف خفيفة الوزن والمحمولة على الكتف تحدد موقع نيران القناصة في أقل من 0.25 ثانية وتنقل الإحداثيات إلى شاشات الخوذة، مما يعزز قابلية البقاء للوحدات الصغيرة. تدمج وزارات الدفاع هذه الوحدات في برامج الجندي الرقمي الأوسع، مما يخلق مسارًا للرقائق المقاومة وقليلة الاستهلاك للطاقة التي تنتقل لاحقًا إلى المنتجات المدنية.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| رؤوس الأموال والنفقات التشغيلية العالية لعمليات النشر متعددة العقد | -4.1% | عالمي، خاصة الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| مخاوف الموثوقية الاستدلالية والتنبيهات الكاذبة | -2.7% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| مخاطر التقاضي بشأن الخصوصية/الحريات المدنية | -2.0% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| تحول الميزانيات إلى منصات الطائرات المسيرة متعددة الاستشعار | -1.4% | أمريكا الشمالية، الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف النشر العالية تتحدى الاعتماد الواسع

تكلف الشبكات التقليدية 65,000-95,000 دولار أمريكي لكل ميل مربع سنويًا، مما يحد من النشر خارج المدن الكبرى. تكتسب نماذج الاشتراك التي تحول رأس المال إلى مصروفات تشغيلية زخمًا، بينما تقطع وحدات المعالجة الحافية مثل ATD-300 أحمال الخادم وأعداد أجهزة الاستشعار، مما يقلل التكلفة الإجمالية للملكية.

مخاوف الموثوقية الاستدلالية والتنبيهات الكاذبة

وجدت التقييمات الأكاديمية في عدة مدن أمريكية أن بعض التنبيهات أكثر احتمالاً بنسبة 15% لتكون غير مؤسسة مقارنة بمكالمات 911 المماثلة، مما دفع إلى التدقيق القضائي حول الاستخدام الاستدلالي.[3]إريك إل. بيزا، "تقييم عمليات نشر ShotSpotter," nij.ojp.govشكك دعاة الحريات المدنية أيضًا في التسجيل المحيطي المستمر، مما أثار نقاشات سياسية حول فترات الاحتفاظ ومسارات المراجعة. يواجه البائعون ذلك بمراجعة بشرية أكثر صرامة وسجلات مراجعة شفافة للحفاظ على ثقة المستخدمين.

تحليل القطاعات

حسب التطبيق: العقد الخارجية ترسخ قيادة السوق

شكلت عمليات النشر الخارجية 60.26% من إيرادات عام 2024، مما عزز مكانتها كالطبقة الأساسية لاستخبارات إطلاق النار في المناطق الحضرية. تثلث مصفوفات الشبكة واسعة المنطقة الموجات الصدمية عبر الأزقة والحدائق والطرق الشريانية، مما يملأ فجوة الإبلاغ بنسبة 85% المكتشفة في مجموعات بيانات المدينة. ربط التنبيهات بكاميرات المراقبة يتيح التحقق الصوتي-البصري المشترك، مما يمنح الدوريات أدلة قابلة للتنفيذ في غضون 60 ثانية. يدعم هذا التكامل التفويض الأوسع للمدن الذكية لتراكب أجهزة الاستشعار المتنوعة على منصة قيادة موحدة.

تتسارع الحلول الداخلية بمعدل نمو سنوي مركب قدره 11.48% حيث تستجيب مجالس التعليم والساحات والحرم الجامعية للشركات للحوادث المتزايدة لإطلاق النار النشط. تحقق الأجهزة الصوتية-الأشعة تحت الحمراء المزدوجة مثل Guardian دقة 99.9% في الموقع، حتى في الممرات الغنية بالصدى. حسنت الدراسات التجريبية في ممرات المدارس باستخدام ميكروفونات معايرة مختبريًا التصنيف إلى دقة 99.99%، مما وضع معيارًا جديدًا لأداء المساحات المغلقة. يؤدي دمج التنبيهات مع أنظمة أتمتة المباني إلى تشغيل عمليات الإغلاق وقنوات الإشعار الجماعي، مما يوسع القيمة خارج الاستجابة الأولى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيب: البنية التحتية الثابتة توفر التغطية الأساسية

مثلت التركيبات الثابتة 52.75% من حجم سوق أنظمة كشف إطلاق النار في عام 2024 بسبب ملاءمتها للأحياء عالية الكثافة. تقدر الوكالات الحضرية مراقبتها المستمرة وتكاملها مع العمود الفقري الليفي الحالي. أظهرت البيانات من عمليات تدقيق الشرطة أن 15% فقط من إطلاق النار الخارجي وصلت إلى خطوط الطوارئ، مما يبرز أهمية العقد الثابتة في التقاط الحوادث الصامتة.

من المتوقع أن تسجل التنسيقات المحمولة على الجنود والمحمولة معدل نمو سنوي مركب قدره 15.69% حيث تعطي قوات الدفاع الأولوية لمعدات الوعي الموقفي المدمجة. تتواصل حقائب أجهزة الاستشعار المحمولة على الكتف والتي تزن أقل من 230 جرامًا مع سماعات الرأس اللاسلكية، مما يحسن القدرة على البقاء أثناء العمليات الحضرية. تكمل المصفوفات المركبة على المركبات الفئة، مما يمنح سيارات الدورية والنقل المدرع كشفًا أثناء الحركة يتغذى تلقائيًا في وحدات التوزيع لتعديل الطريق.

حسب الحل: الأنظمة تبقى مهيمنة، الخدمات تزدهر

لا تزال حزم الأجهزة والبرمجيات المتكاملة تحقق 64.12% من إنفاق عام 2024، مدعومة بمشاريع البنية التحتية المخططة طويلة الأمد. يدمج البائعون مصنفات متطورة في هذه العقد، مما يرشح الألعاب النارية وضجيج العادم وصدم صناديق القمامة بزمن استجابة دون الثانية. تطمئن القاعدة المثبتة مجالس المدينة التي تقيم التحديثات المستقبلية.

الخدمات، مع ذلك، تتقدم بمعدل نمو سنوي مركب قدره 14.55% على ظهر عقود SaaS التي تفوتر بالميل المربع. تشمل الاشتراكات السنوية التحليلات السحابية وتحديثات البرامج الثابتة والمراجعة البشرية على مدار الساعة طوال أيام الأسبوع، مما يحول الصيانة غير المتوقعة إلى ميزانيات تشغيلية يمكن التنبؤ بها. يغطي مقدم رائد الآن 1,076 ميل مربع عبر 177 مدينة و20 جامعة، مما يؤكد مزايا التوسع لنموذج الخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: إنفاذ القانون يهيمن، التعليم يرتفع بسرعة

احتلت وكالات إنفاذ القانون 49.27% من حصة سوق أنظمة كشف إطلاق النار في عام 2024. تغذي عمليات النشر التنبيهات في الوقت الفعلي لبرامج الإرسال المساعد بالحاسوب، مما يتيح للضباط الوصول بسرعة أكبر وجمع قذائف الخراطيش قبل إزالتها بفعل الطقس أو المشاة. تسترشد الخرائط الحرارية الغنية بالبيانات بتوزيع الموارد والتدخلات المجتمعية.

الحرم الجامعية هي أسرع مجموعة مشترين نموًا بمعدل نمو سنوي مركب قدره 14.29%، مدفوعة بـ 330 حالة إطلاق نار مسجلة في المدارس في عام 2024. تضع المناطق أجهزة استشعار إطلاق النار على شبكات الكاميرات الحالية لتلبية متطلبات المنح على مستوى الولاية التي تفرض حلولاً مُحققة. تؤثر شهادات الأمن الداخلي ومقاييس التنبيهات الكاذبة المنخفضة على نتائج المشتريات، مما يدفع البائعين لنشر تقارير التحقق المُراجعة من الأقران.

التحليل الجغرافي

حققت أمريكا الشمالية أكبر حصة بنسبة 40.78% في عام 2024. الحوادث المستمرة للأسلحة النارية، مقترنة بالبرامج الفيدرالية مثل منحة المساعدة في العدالة، تدعم الإنفاق المستمر على توسع سوق أنظمة كشف إطلاق النار. يوضح التكامل مع مراكز الجرائم في الوقت الفعلي في نيويورك وشيكاغو وسان فرانسيسكو النضج التشغيلي، بينما توسع تدفقات التمويل الخيرية التغطية إلى الأحياء المحرومة.

تتميز أوروبا بأطر خصوصية قوية تشكل تصميم النشر. يجب على البائعين استيعاب قواعد تقليل البيانات وفترات الاحتفاظ المحدودة، مما يفضل التنبيهات المعالجة حافيًا بدلاً من التسجيل المستمر. يركز الاعتماد بين خدمات الشرطة الحضرية في المملكة المتحدة وفرنسا وهولندا على حماية محاور النقل والمناطق السياحية.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي قدره 9.49% حيث تنتشر برامج المدن الذكية في الصين والهند وجنوب شرق آسيا. يستفيد صانعو أجهزة الاستشعار المحليون من الحوافز الحكومية، والتحضر المتزايد يرفع الطلب على الأمن المحيطي القابل للتوسع. تجرب وزارات الدفاع في المنطقة أيضًا المتغيرات المحمولة على الجنود، مستفيدة من تجربة ساحة المعركة الأمريكية والأوروبية.

تواجه أمريكا الجنوبية معدلات قتل عالية في عدة عواصم، مما يدفع التجارب البلدية رغم الميزانيات المقيدة. تكتسب خطط الاشتراك التي تتجاوز التكاليف الأولية الثقيلة زخمًا. يتبنى الشرق الأوسط وأجزاء من أفريقيا التقنية بشكل رئيسي لحماية البنية التحتية الحيوية للطاقة والأحداث واسعة النطاق، وغالبًا ما يربطون كشف إطلاق النار مع مراقبة الطائرات المسيرة للمنع السريع.

المشهد التنافسي

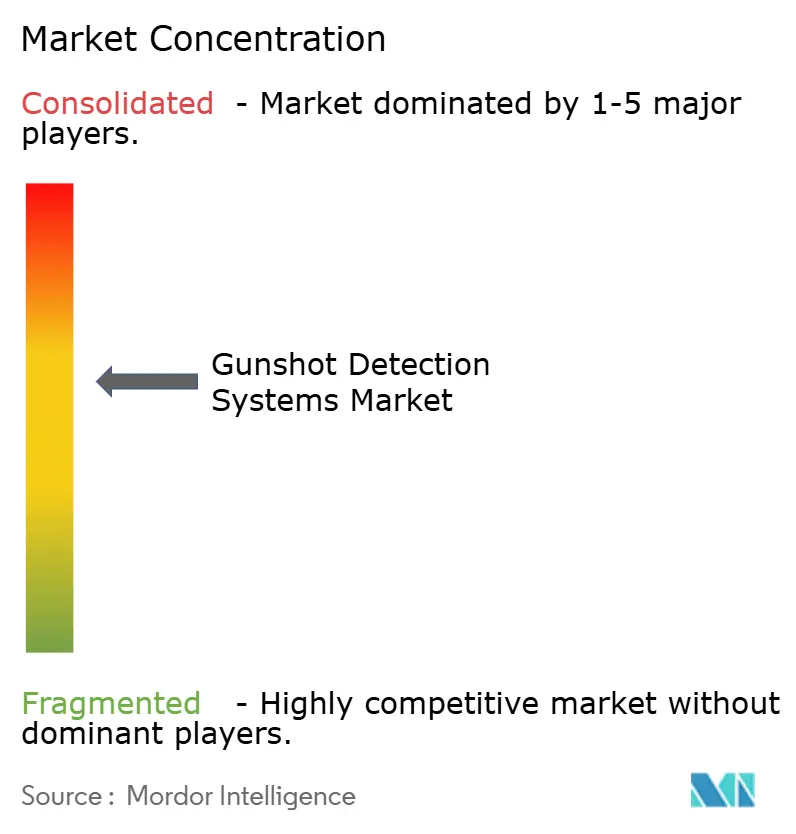

يتميز سوق أنظمة كشف إطلاق النار بتركيز معتدل، حيث يتقاسم حوالي اثني عشر بائعًا معظم العقود. تدير شركة SoundThinking الرائدة المتخصصة أكبر مركز مراجعة سحابي، معالجة أكثر من 328,000 حدث إطلاق نار في عام 2024. تستفيد شركات الدفاع الرئيسية مثل Raytheon BBN وThales من بحوث الصوتيات العميقة لخدمة العملاء العسكريين وأمن الوطن. تحافظ QinetiQ على ميزة في حلول الجنود القابلة للارتداء، حيث توفر أكثر من 19,500 نظام عالميًا.

التحالفات الاستراتيجية توسع نطاق التوزيع. أضافت شبكة PSA Security مؤخرًا شركة Shooter Detection Systems إلى كتالوج المدمجين الخاص بها، مما يمكن أكثر من 700 عضو من تسعير المشاريع الجاهزة. وسع استحواذ Alarm.com على Shooter Detection Systems نظامها البيئي لخدمات المباني المتصلة، مما يشير إلى التقارب بين كشف التسلل التقليدي وتخفيف أضرار إطلاق النار النشط. يقدم الداخلون في مجال الذكاء الاصطناعي الحافي مثل Acoem عقد استشعار واحدة تربط في قطرات إيثرنت الحالية، مما يقلل تعقيد التركيب ويتحدى الشركات الراسخة متعددة أجهزة الاستشعار.

يتمايز البائعون على معدلات التنبيهات الكاذبة وانفتاح واجهة برمجة التطبيقات وتسجيل درجة الأدلة. أصبحت شهادة وكالات مثل وزارة الأمن الداخلي الأمريكية (DHS) الآن متطلبًا شائعًا للعطاءات، مما يفضل الشركات ذات بيانات الاختبار الشفافة. مع توسع السوق، من المحتمل أن تدفع معايير الاتحاد حول تبادل البيانات وتنسيقات المراجعة المتأخرين نحو التعاون أو الاستحواذ.

قادة صناعة أنظمة كشف إطلاق النار

-

SoundThinking, Inc.

-

Shooter Detection Systems LLC

-

Raytheon BBN (RTX Corporation)

-

QinetiQ Group plc

-

ACOEM Group

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: عززت SoundThinking نظام PlateRanger من خلال دمج بيانات ShotSpotter، مما يتيح ربطًا أسرع بين أحداث إطلاق النار وسجلات المركبات.

- مارس 2025: قدمت Acoem كاشف ATD-300 أحادي الاستشعار الذي يتميز بتحليلات الذكاء الاصطناعي الحافية التي تلغي متطلبات التثليث.

- مارس 2025: تشاركت Genea وShooter Detection Systems لربط أجهزة الاستشعار الداخلية مع إدارة الأمن السحابي للمرافق التعليمية.

- يناير 2025: حصلت تاكوما على منحة فيدرالية بقيمة 800,000 دولار أمريكي لتجربة ShotSpotter عبر منطقة بمساحة ميلين مربعين.

نطاق تقرير السوق العالمي لأنظمة كشف إطلاق النار

محدد موقع إطلاق النار، المعروف أيضًا باسم نظام كشف إطلاق النار، مصمم لتحديد ونقل مصدر إطلاق النار أو إطلاق الأسلحة. يحقق ذلك من خلال شبكة من أجهزة الاستشعار، بما في ذلك الصوتية والاهتزازية والبصرية، أحيانًا مجتمعة. تجد هذه الأنظمة تطبيقات في إنفاذ القانون والأمن والعسكرية والحكومة والمدارس والبيئات التجارية، مما يساعد في تحديد الموقع، وأحيانًا الاتجاه ونوع السلاح، لإطلاق النار.

عادة، يتضمن نظام كشف إطلاق النار ثلاثة عناصر أساسية: مصفوفة من أجهزة الاستشعار، مثل الميكروفونات ومقاييس التسارع وأجهزة الكشف بالأشعة تحت الحمراء، والتي يمكن أن تكون مجمعة أو موزعة جغرافيًا؛ ووحدة معالجة مركزية؛ وواجهة مستخدم لعرض التنبيهات المتعلقة بإطلاق النار.

يتم تقسيم سوق أنظمة كشف إطلاق النار حسب النوع والتطبيق والتركيب والجغرافيا. حسب النوع، يتم تقسيم السوق إلى داخلي وخارجي. حسب التطبيق، يتم تقسيم السوق إلى الدفاع وإنفاذ القانون. حسب التركيب، يتم تقسيم السوق إلى التركيب الثابت وتركيب المركبات. يغطي التقرير أيضًا أحجام السوق والتوقعات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (دولار أمريكي).

| داخلي |

| خارجي |

| ثابت |

| محمول على المركبات |

| محمول على الجنود/محمول |

| الأنظمة |

| خدمات كشف إطلاق النار القائمة على الاشتراك (SaaS) |

| الدفاع والعسكرية |

| وكالات إنفاذ القانون |

| التجارية والبنية التحتية الحرجة |

| الحرم الجامعي والمؤسسات التعليمية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التطبيق | داخلي | ||

| خارجي | |||

| حسب التركيب | ثابت | ||

| محمول على المركبات | |||

| محمول على الجنود/محمول | |||

| حسب الحل | الأنظمة | ||

| خدمات كشف إطلاق النار القائمة على الاشتراك (SaaS) | |||

| حسب المستخدم النهائي | الدفاع والعسكرية | ||

| وكالات إنفاذ القانون | |||

| التجارية والبنية التحتية الحرجة | |||

| الحرم الجامعي والمؤسسات التعليمية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة كشف إطلاق النار؟

بلغ حجم السوق 1.15 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.17 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 13.52%.

أي قطاع من المستخدمين النهائيين يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو المؤسسات التعليمية بمعدل نمو سنوي مركب قدره 14.29% حيث تدمج المدارس منصات استشعار مزدوجة في أنظمة أمان الحرم الجامعي الأوسع.

ما مدى دقة أنظمة كشف إطلاق النار الحديثة؟

تحقق الأنظمة التي تجمع بين الاستشعار الصوتي والأشعة تحت الحمراء دقة تصل إلى 99.9% في اختبارات إطلاق النار المباشر، مما يقلل بشدة من التنبيهات الكاذبة ويعزز ثقة المستخدمين.

لماذا تختار المدن الاشتراك بدلاً من شراء الأنظمة مباشرة؟

تحول نماذج الاشتراك التكاليف الرأسمالية إلى نفقات تشغيلية يمكن التنبؤ بها وتشمل تحديثات البرامج والبرامج الثابتة المستمرة، مما يسهل الموافقة على الميزانية.

أي سوق جغرافي من المتوقع أن يسجل أعلى معدل نمو حتى عام 2030؟

من المقرر أن تقود منطقة آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب قدره 9.49%، مدفوعة باستثمارات المدن الذكية والمخاوف الأمنية الحضرية المتزايدة.

ما العوامل التي تحد من اعتماد أوسع في البلديات الأصغر؟

تخلق التكاليف العالية لكل ميل مربع والمخاوف حول الموثوقية الاستدلالية حواجز، رغم أن أجهزة المعالجة الحافية الأحدث والمنح بدأت في تعويض هذه التحديات.

آخر تحديث للصفحة في: