حجم وحصة سوق النقل والخدمات اللوجستية في سنغافورة

استعراض السوق

| فترة الدراسة | 2017 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2017 - 2023 |

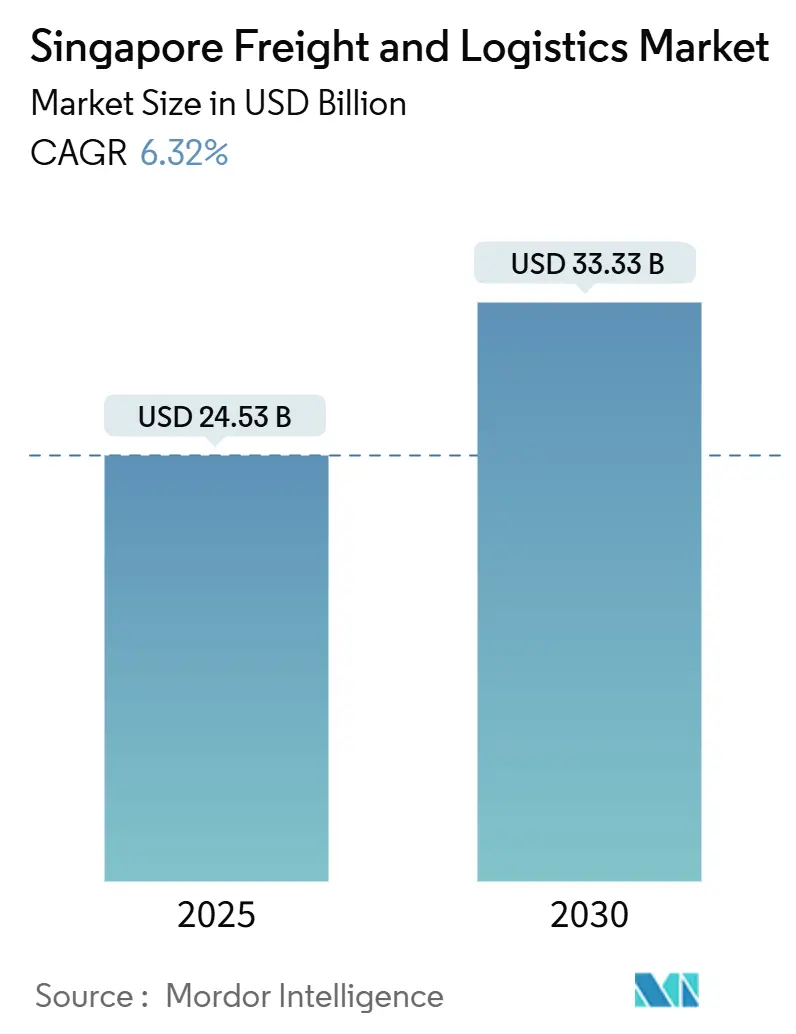

| حجم السوق (2025) | 24.53 مليار دولار أمريكي |

| حجم السوق (2030) | 33.33 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.32% CAGR |

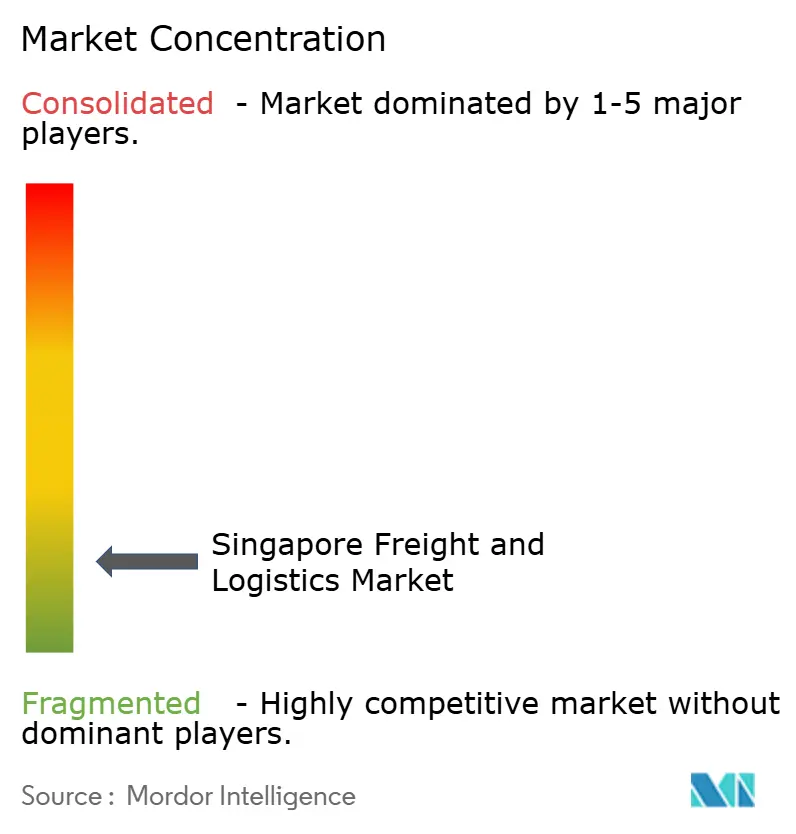

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق النقل والخدمات اللوجستية في سنغافورة من قِبل Mordor Intelligence

تبلغ قيمة حجم سوق النقل والخدمات اللوجستية في سنغافورة 24.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 33.33 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.32% خلال هذه الفترة. تدعم الطاقة الإنتاجية القوية في محطات PSA، والارتفاع بنسبة 50% في القدرة المخطط لها للشحن في تشانغي، والدعم السياسي الثابت لاعتماد التقنيات الرقمية هذا الزخم. تقود مشاريع سلسلة التبريد وعمليات الموانئ المدعومة بتقنية 5G وخطوط الشحن المباشرة طويلة المدى سوق النقل والخدمات اللوجستية في سنغافورة نحو تدفقات عالية القيمة وحساسة للوقت. يقوم المصنعون الذين ينقلون بعض الإنتاج من الصين إلى آسيان بتوجيه حصة متزايدة من البضائع التقنية والدوائية عبر المدينة-الدولة، منجذبين بمعدات الفناء الآلية بالكامل وتخليص الجمارك شبه الفوري. تتصاعد المنافسة من الموانئ الماليزية، إلا أن سنغافورة تعوض عيوب التكلفة بموثوقية وشفافية وسرعة متعددة الوسائط فائقة.

النتائج الرئيسية للتقرير

- حسب الوظيفة اللوجستية، تصدر نقل البضائع بنسبة 61.33% من حصة سوق النقل والخدمات اللوجستية في سنغافورة في عام 2024، بينما من المتوقع أن ينمو قطاع البريد السريع والطرود (CEP) بمعدل نمو سنوي مركب قدره 7.27% بين 2025-2030.

- حسب وسيلة شحن البضائع، سيطرت وسائل الشحن البحري والمجاري المائية الداخلية على 50.43% من حصة الإيرادات في عام 2024؛ ومن المتوقع أن يتوسع الشحن الجوي للبضائع بمعدل نمو سنوي مركب قدره 6.38% بين 2025-2030.

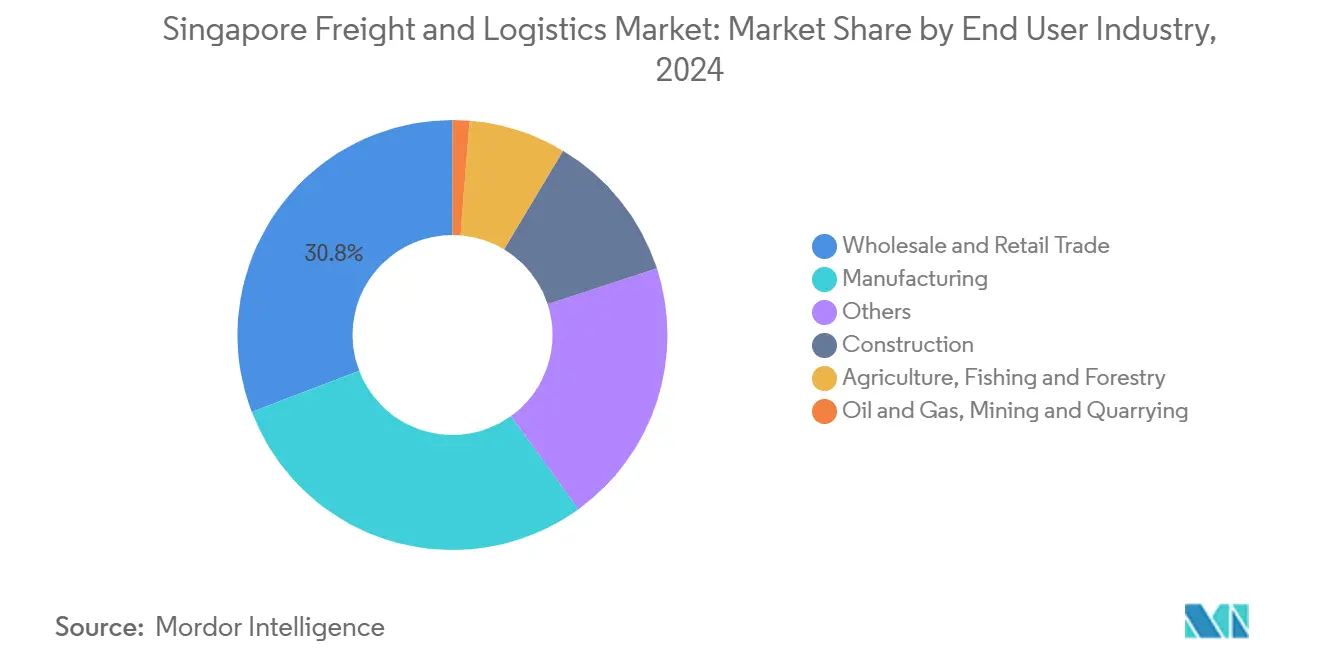

- حسب صناعة المستخدم النهائي، هيمنت تجارة الجملة والتجزئة على 30.82% من حجم سوق النقل والخدمات اللوجستية في سنغافورة في عام 2024؛ يظهر التصنيع أسرع معدل نمو سنوي مركب متوقع قدره 6.83% بين 2025-2030.

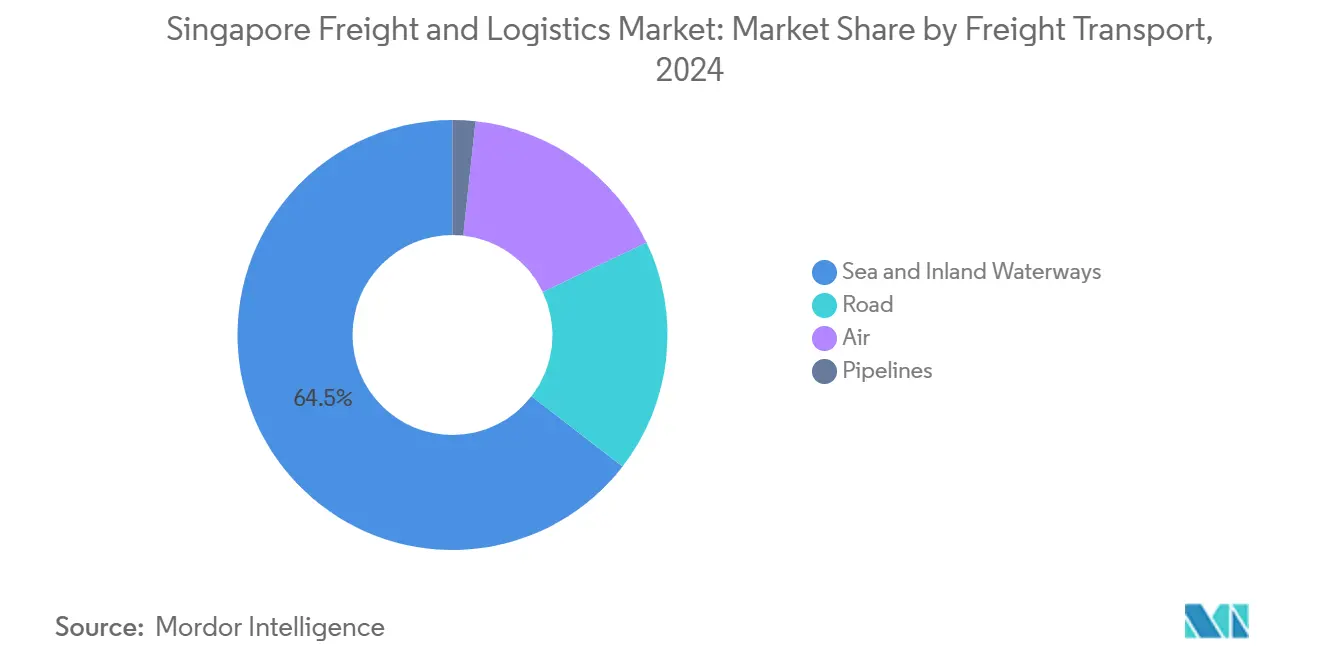

- حسب وسيلة نقل البضائع، استحوذ النقل البحري والمجاري المائية الداخلية على حصة 64.51% في عام 2024، بينما من المتوقع أن يرتفع النقل الجوي للبضائع بمعدل نمو سنوي مركب قدره 7.13% بين 2025-2030.

- حسب نوع وجهة CEP، احتفظت التسليمات المحلية بحصة 65.04% في عام 2024، إلا أن الخدمات الدولية ستتقدم على الأرجح بمعدل نمو سنوي مركب قدره 7.54% بين 2025-2030.

- حسب التخزين، احتفظت المواقع غير المتحكم بدرجة حرارتها بحصة 91.66% في عام 2024؛ ومن المتوقع أن تنمو المرافق المتحكم بدرجة حرارتها بمعدل نمو سنوي مركب قدره 7.13% بين 2025-2030.

اتجاهات ورؤى سوق النقل والخدمات اللوجستية في سنغافورة

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع قدرة ميناء توس الضخم الذي يغذي أحجام الشحن البحري الإجمالية في سنغافورة | +1.8% | سنغافورة وجنوب شرق آسيا | طويل الأمد (≥ 4 سنوات) |

| الخطة الرقمية 2.0 لصناعة اللوجستيات التي تحفز الأتمتة واستثمارات سلسلة التبريد | +1.2% | سنغافورة، انتشار إقليمي | متوسط الأمد (2-4 سنوات) |

| ارتفاع إنتاج الأدوية وصيانة الطيران المدني، مما يدفع الطلب على الخدمات الحساسة للوقت والمتحكم بدرجة الحرارة | +0.9% | سنغافورة الأساسية، الروابط العالمية | متوسط الأمد (2-4 سنوات) |

| تنويع سلسلة التوريد من النماذج المتمركزة حول الصين مما يعزز سنغافورة كمركز بديل | +0.8% | سنغافورة، مع التحول التصنيعي الإقليمي من الصين إلى آسيان | متوسط الأمد (2-4 سنوات) |

| 99% من تصاريح الجمارك تُخلص في غضون 10 دقائق مما يعزز جاذبية إعادة الشحن | +0.7% | سنغافورة | قصير الأمد (≤ 2 سنوات) |

| توسع تشانغي الشرقي T5 الذي يرفع قدرة الشحن الجوي إلى 4.5 مليون طن في المطار | +0.6% | سنغافورة | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع قدرة ميناء توس الضخم يحول تدفقات الحاويات الإقليمية

بدأت المرحلة الأولى في عام 2022 ودفعت الطاقة الإجمالية إلى ما يزيد عن 40 مليون وحدة مكافئة عشرين قدماً في عام 2024، بينما قللت الرافعات الآلية والمركبات المستقلة أوقات الرسو بنسبة 25%. يرفع المشروع الذي تبلغ تكلفته 20 مليار دولار سنغافوري (15.15 مليار دولار أمريكي) في النهاية القدرة إلى 65 مليون وحدة مكافئة عشرين قدماً، مما يضمن بقاء سوق النقل والخدمات اللوجستية في سنغافورة متقدماً على البدائل الماليزية منخفضة التكلفة.

الخطة الرقمية 2.0 تسرع استثمارات سلسلة التبريد والأتمتة

يدفع التمويل المشترك الحكومي أجهزة استشعار إنترنت الأشياء وتتبع البلوك تشين والانتقاء الروبوتي. يدمج مركز DHL الدوائي بقيمة 500 مليون يورو (551.82 مليون دولار أمريكي) التحكم في درجة الحرارة في الوقت الفعلي عبر 8,200 متر مربع، مما يوضح كيف تلتقط الرقمنة تدفقات علوم الحياة المتميزة.

إنتاج الأدوية وصيانة الطيران المدني يدفع الطلب على اللوجستيات المتخصصة

ترقيات GE Aerospace وPratt & Whitney توسع أعمال التوربينات والضاغطات، مما يحفز الشحنات العاجلة للقطع عالية القيمة. يعزز تقارب سلاسل توريد الطيران والتكنولوجيا الحيوية سوق النقل والخدمات اللوجستية في سنغافورة حيث يستثمر المشغلون في سلسلة التبريد ثنائية الاستخدام والمناولة الآمنة

تعزيز كفاءة الجمارك يقوي القدرة التنافسية لإعادة الشحن

تسمح محركات المخاطر الآلية والتخليص المسبق لـ 99% من التصاريح بالموافقة في غضون 10 دقائق، مما يقلل أوقات توقف السفن. تقلل شركات النقل هوامش الجدولة وتوجه المزيد من الإلكترونيات عالية القيمة عبر سنغافورة. إن القابلية للتنبؤ الناتجة هي عامل جذب حاسم للشاحنين الإقليميين الباحثين عن بوابات مرنة في سوق النقل والخدمات اللوجستية في سنغافورة[1]وزارة التجارة والصناعة، "إعادة هندسة عمليات الجمارك السنغافورية،" mti.gov.sg.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد إيجارات الأراضي الصناعية والمستودعات مما يضغط على هوامش ربح المشغلين | -1.1% | سنغافورة وأطراف جوهور | قصير الأمد (≤ 2 سنوات) |

| أزمة القوى العاملة من حصص العمالة الأجنبية الأكثر صرامة والقوى العاملة المتقدمة في السن تحد من النمو | -0.8% | سنغافورة | متوسط الأمد (2-4 سنوات) |

| رغم التغطية الأرضية الكبيرة، تواجه البلاد قدرة محدودة لنقل البضائع بالطرق المحلية | -0.5% | سنغافورة | طويل الأمد (≥ 4 سنوات) |

| تزايد المنافسة من ميناء كلانغ وتانجونغ بيليباس لتدفقات إعادة الشحن | -0.3% | سنغافورة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم تكلفة الأراضي الصناعية يضغط على ربحية المشغلين

وصلت إيجارات JTC المتوسطة إلى 16-45 دولار سنغافوري (12.12-34.08 دولار أمريكي) للمتر المربع شهرياً في عام 2024، مما يضغط على شركات الشحن الأصغر. ينقل الكثيرون التخزين الإضافي إلى جوهور بينما يحتفظون بسنغافورة للبضائع عالية السرعة. يستفيد المشغلون الأكبر من الأتمتة لرفع إنتاجية المساحة وتعويض ارتفاع الإيجارات، مما يحافظ على الحضور في سوق النقل والخدمات اللوجستية في سنغافورة[2]مؤسسة JTC، "إحصائيات سوق العقارات الصناعية 2024،" jtc.gov.sg.

تشديد سياسة العمالة الأجنبية يقيد توسع القدرة

ارتفعت حدود راتب تصريح العمل إلى 5,600 دولار سنغافوري (4,242.1 دولار أمريكي) في عام 2024، وتشددت نسب التبعية، مما حد من نمو القوى العاملة. ارتفع متوسط عمر المقيمين إلى 42.8 سنة، مما قلص مجموعة العمالة. يسرع المشغلون اعتماد الروبوتات، إلا أن تكاليف رؤوس الأموال تثقل كاهل الشركات الأصغر في سوق النقل والخدمات اللوجستية في سنغافورة[3]وزارة القوى العاملة، "تحديث إطار تصريح العمل،" mom.gov.sg.

تحليل القطاعات

حسب صناعة المستخدم النهائي: التصنيع يقود النمو، والتجارة تحتفظ بالحجم

مثلت تجارة الجملة والتجزئة 30.82% من دوران عام 2024، شاهداً على إرث سنغافورة كمركز توزيع تجاري. سيتفوق التصنيع، بقيادة الأدوية والطيران، على جميع القطاعات الأخرى بمعدل نمو سنوي مركب قدره 6.83% بين 2025-2030، مما يحول التركيز نحو سلسلة التبريد المعتمدة والخدمات الحساسة للوقت ويعزز سوق النقل والخدمات اللوجستية في سنغافورة.

تبقى لوجستيات البناء نشطة بناءً على مشاريع البنية التحتية في آسيان، بينما تعتمد تدفقات الزراعة وصيد الأسماك والحراجة على نظام السلامة الغذائية الصارم في المدينة-الدولة. تبقى أحجام النفط والغاز مستقرة، مستفيدة من دور المدينة-الدولة كمركز للوقود البحري.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الوظيفة اللوجستية: هيمنة نقل البضائع، CEP في صعود

ولد نقل البضائع 61.33% من إيرادات 2024، مما رسخ مكانته في قلب سوق النقل والخدمات اللوجستية في سنغافورة. رفع النقل البحري والمجاري المائية الداخلية إيرادات قطاعية كبيرة، بينما حقق الشحن الجوي معدل نمو سنوي مركب قدره 7.13% بين 2025-2030، بفضل حركات أشباه الموصلات واللقاحات. تولى النقل البري 130.27 مليون طن في 2024 لكنه يبقى مقيداً بندرة الأراضي. نقلت الأنابيب 97.36 مليون طن من البتروكيماويات، مجال متخصص مستقر لكن ناضج.

يكتسب البريد السريع والطرود (CEP) زخماً، متقدماً بمعدل نمو سنوي مركب قدره 7.27% (2025-2030) حيث تتطلب التجارة الإلكترونية العابرة للحدود عبوراً في اليوم التالي عبر آسيان. تبقى إيرادات التخزين مرنة، لكن المساحة المتحكم بدرجة الحرارة تنمو بسرعة مضاعفة مقارنة بالمستودعات العادية. يزدهر شحن البضائع على سرعة الجمارك؛ الشحن الجوي خاصة، يستفيد من الروابط المباشرة لشاحنات البضائع سنغافورة-الولايات المتحدة التي تقلل أوقات التسليم بيوم كامل. معاً، تُظهر هذه التحولات كيف يتطور سوق النقل والخدمات اللوجستية في سنغافورة من إعادة الشحن البحتة إلى منصة سلسلة توريد رقمية متكاملة.

حسب البريد السريع والطرود (CEP): انتعاش دولي، اتساع محلي

شكل CEP المحلي لا يزال 65.04% من إيرادات 2024، يلبي احتياجات 5.9 مليون مقيم يتوقعون خدمة نفس اليوم. إلا أن الطرود الدولية ستتوسع بمعدل نمو سنوي مركب قدره 7.54% بين 2025-2030 مع ارتفاع التجارة الإلكترونية في آسيان وتوحيد سنغافورة للتنفيذ الإقليمي.

المقر الإقليمي لـ FedEx وأطول خط شاحنات البضائع في العالم سنغافورة-أنكوريج يوضحان كيف تثري الشبكات العابرة للحدود سوق النقل والخدمات اللوجستية في سنغافورة[4]بيزنس تايمز، "فيديكس تؤسس مقر AMEA في سنغافورة،" businesstimes.com.sg.

حسب التحكم في درجة حرارة التخزين: توسع سلسلة التبريد يتسارع

وفرت المستودعات غير المتحكم بدرجة حرارتها تخزيناً بالجملة للإلكترونيات والملابس والآلات، مستحوذة على 91.66% من إيرادات التخزين في 2024. يقوم المشغلون بتركيب أرضيات وسطية وأنظمة التخزين والاستخراج الآلية والتقسيم القائم على البيانات لزيادة الإنتاجية لكل متر مربع. تضغط الإيجارات الصناعية المتزايدة في سنغافورة على هوامش الربح، لذا تركن العديد من شركات اللوجستيات متوسطة الحجم البضائع بطيئة الحركة في جوهور المجاورة وتحتفظ فقط بالمخزون سريع الحركة في المستودعات المحلية.

القدرة المتحكم بدرجة الحرارة، رغم كونها أصغر، من المتوقع أن ترتفع بمعدل نمو سنوي مركب قدره 7.13% بين 2025-2030، مدفوعة بإنتاج علوم الحياة والبحث والتطوير في التكنولوجيا الحيوية وصادرات الأغذية المتميزة. استثمرت DHL 500 مليون يورو (551.82 مليون دولار أمريكي) في مركز دوائي في رصيف جورونغ يستخدم تتبع درجة الحرارة المباشر ويسمح بنقل البضائع مباشرة من السفن إلى الطائرات. تبقى المنح الحكومية تحت خطة الصناعة اللوجستية الرقمية 2.0 المحرك الرئيسي لنمو التخزين داخل سوق النقل والخدمات اللوجستية في سنغافورة.

حسب وسيلة نقل البضائع: هيمنة بحرية، زخم جوي

استحوذ النقل البحري والمجاري المائية الداخلية على 64.51% من الإيرادات في 2024 وعلى 74.57% من الحمولة المنقولة (أطنان)، مؤكداً الهيمنة البحرية. رغم ذلك، يحقق النقل الجوي للبضائع أعلى معدل نمو سنوي مركب قدره 7.13% بين 2025-2030، مدفوعاً بالإلكترونيات الاستهلاكية والمستحضرات البيولوجية ومكونات التوربينات عالية الضغط.

ينقل النقل البري للبضائع أقل من 5% من الحمولة بالطن-كيلومتر بسبب مسافات النقل القصيرة، وتحافظ تدفقات الأنابيب على موطئ قدم متخصص في نقل المنتجات المكررة. تعكس الديناميكية كيف يمزج سوق النقل والخدمات اللوجستية في سنغافورة بين الشحن البحري واسع النطاق والشحنات الجوية عالية الهامش.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب وسيلة شحن البضائع: البحر يحتفظ بالحجم، الجو يُظهر السرعة

هيمن الشحن البحري على حصة 50.43% في 2024، مستفيداً من تكاليف منخفضة قدرها 0.018 دولار أمريكي للطن-كيلومتر ومراسي PSA الآلية. إلا أن نموه يتباطأ حيث يوازن الشاحنون الحساسون للسعر تعرفات ميناء كلانغ الأقل. على العكس، من المقرر أن يرتفع شحن البضائع الجوي إلى معدل نمو سنوي مركب قدره 6.38% (2025-2030) حتى بتكلفة 0.574 دولار أمريكي للطن-كيلومتر، مؤكداً على أهمية التسليم في وقت محدد.

تكتسب الحلول متعددة الوسائط، والعبور البحري-الجوي عبر سنغافورة، زخماً، مما يمنح شركات الشحن عروضاً قيمة متمايزة داخل سوق النقل والخدمات اللوجستية في سنغافورة. يبقى شحن الأنابيب والشحن البري متخصصاً لكن استراتيجياً، الأول يدعم تدفقات البتروكيماويات؛ والثاني يمكن التوصيل من نقطة إلى نقطة في آسيان.

التحليل الجغرافي

تعمل سنغافورة كعقدة لوجستية واحدة فائقة التواصل حيث يمكن للبضائع الانتقال من مدرج تشانغي إلى أرصفة توس في أقل من أربع ساعات، مما يضغط أوقات التوقف التي تمتد لأيام في أماكن أخرى. يمر تقريباً 25% من السلع المتداولة عالمياً عبر مياهها سنوياً، مما يعكس موقعها الاستراتيجي على طريق ملقا-سوندا. تستوعب الأرصفة العميقة أحدث السفن الضخمة ذات 24,000 وحدة مكافئة عشرين قدماً، بينما تصل الروابط الجوية إلى 400 مدينة حول العالم، مما يبقي سوق النقل والخدمات اللوجستية في سنغافورة محورياً للتجارة الآسيوية الداخلية والقارات.

تتكثف المنافسة الإقليمية. تولى ميناء كلانغ 14.06 مليون وحدة مكافئة عشرين قدماً في 2024 وسيضاعف قدرته إلى 27 مليون وحدة بحلول 2028، مزايداً بقوة على تدفقات إعادة الشحن. إلا أن دورات التخليص الأطول والأتمتة المحدودة تخفف تحديه مقارنة بـ 99% من تخليص التصاريح في سنغافورة تحت 10 دقائق. تخلق المنطقة الاقتصادية الخاصة جوهور-سنغافورة أيضاً تآزرات: يمكن لمراكز التوزيع في إسكندر تغذية PSA وتشانغي طوال الليل، مما يمنح المشغلين لعبة لوجستية من بلدين داخل سوق النقل والخدمات اللوجستية الأوسع في سنغافورة.

يعزز الاتصال الرقمي الجانب المادي. يشارك ممر أخضر ورقمي مع روتردام بيانات الانبعاثات وتحديثات الرحلة في الوقت الفعلي. تتنبأ التوائم الرقمية للموانئ بازدحام الفناء قبل ساعات، بينما تدعم شبكات 5G الخاصة عمليات الرافعات عن بُعد. تدمج هذه القدرات خندقاً تقنياً يصارع الأقران الإقليميون لتكراره بسرعة رغم العمالة الأرخص، مما يعزز الهيمنة الجغرافية لسنغافورة.

المشهد التنافسي

سوق النقل والخدمات اللوجستية في سنغافورة مجزأ، مع متكاملين عالميين وأبطال إقليميين وشركات مرتبطة بالدولة تتنافس على الحصة. تستفيد DHL وFedEx وUPS من الشبكات العالمية؛ تستفيد PSA International وSATS من الوصول للأصول والتوافق السياسي؛ تعتمد YCH Group وPacific International Lines على الخبرة الآسيوية الداخلية. التكنولوجيا هي ساحة المعركة الرئيسية: المشغلون الذين ينشرون تحسين المسار بالذكاء الاصطناعي والصيانة التنبؤية يحققون تخفيضات في تكلفة الوحدة بنسبة 15-20%. أنتجت استحواذ DSV على DB Schenker بقيمة 14.3 مليار يورو (15.78 مليار دولار أمريكي) أكبر شاحن في العالم، مما يوضح كيف يمول الحجم العمق الرقمي.

يتحدد التمايز المتخصص. يحبس متخصصو سلسلة التبريد في عقود طويلة الأمد مع شركات الأدوية من خلال الوفاء بمعايير ممارسة التوزيع الجيدة وISO 13485. تعتمد لوجستيات صيانة الطيران على المناولة الآمنة لمكونات الضغط العالي؛ مقدمو الخدمات ذوو المناطق المقيدة المستقرة درجة الحرارة يحققون أسعاراً أعلى. ترتفع الاستدامة في بطاقات الشرح للمناقصات، مما يجبر المشغلين على تجربة وقود LNG الحيوي وجرارات الفناء الكهربائية داخل سوق النقل والخدمات اللوجستية في سنغافورة.

تشمل حواجز الدخول ندرة الأراضي ولوائح العمالة والامتثال الصارم للجمارك. يبدأ الوافدون الجدد غالباً كشاحنين افتراضيين، مع الاستعانة بمصادر خارجية لعمليات الأصول أثناء بناء المنصات الرقمية. مع الوقت، يشارك الكثيرون مع الشركات المحلية الراسخة لتأمين مساحات المستودعات بالقرب من توس أو محطات جانب الطيران في تشانغي. يؤكد هذا النموذج التعاوني على توازن السوق بين المنافسة والتعايش.

قادة صناعة النقل والخدمات اللوجستية في سنغافورة

-

PSA International

-

DHL Group

-

Kuehne+Nagel

-

DSV A/S (بما في ذلك DB Schenker)

-

FedEx

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: بدأت CEVA Logistics الحفر لمنشأة مستودع استراتيجية جديدة، تقع في منطقة جورونغ الصناعية في غرب سنغافورة، تغطي حوالي 143,000 متر مربع. من المتوقع أن تعمل بالكامل بحلول عام 2027.

- أبريل 2025: افتتحت DHL Supply Chain مركزاً دوائياً بقيمة 11.37 مليون دولار أمريكي مع 8,200 متر مربع من المساحة المتوافقة مع ممارسة التوزيع الجيدة في رصيف جورونغ.

- مارس 2025: استثمرت Singapore Post 30 مليون دولار سنغافوري (22.2 مليون دولار أمريكي) لمضاعفة إنتاج الطرود أربع مرات إلى 400,000 يومياً في مركزها الإقليمي للتجارة الإلكترونية.

- مارس 2025: أطلقت FedEx خدمة 777F ست مرات أسبوعياً سنغافورة-أنكوريج، أطول رحلة شحن غير متوقفة في العالم.

نطاق تقرير سوق النقل والخدمات اللوجستية في سنغافورة

يشير النقل إلى البضائع والعناصر أو السلع المنقولة بالجملة عبر النقل الجوي أو النقل السطحي أو النقل البحري/المحيطي. تشير اللوجستيات إلى إدارة كيفية الحصول على الموارد وتخزينها ونقلها إلى وجهتها النهائية.

تحليل خلفية شامل لسوق النقل والخدمات اللوجستية في سنغافورة، يغطي اتجاهات السوق الحالية والقيود والتحديثات التقنية والمعلومات التفصيلية عن القطاعات المختلفة والمشهد التنافسي للصناعة. تم أيضاً دمج تأثير كوفيد-19 واعتباره خلال الدراسة.

يتم تقسيم سوق النقل والخدمات اللوجستية في سنغافورة حسب الوظيفة (نقل البضائع، وشحن البضائع، والتخزين، والخدمات ذات القيمة المضافة والخدمات الأخرى) والمستخدم النهائي (التصنيع والسيارات، والنفط والغاز، والتعدين واستخراج المحاجر، والزراعة وصيد الأسماك والحراجة، والبناء، والتجارة التوزيعية، والرعاية الصحية والأدوية، ومستخدمون نهائيون آخرون). يقدم التقرير حجم السوق والتوقعات لسوق النقل والخدمات اللوجستية في سنغافورة بالقيمة (الدولار الأمريكي) للقطاعات المذكورة أعلاه.

| الزراعة وصيد الأسماك والحراجة |

| البناء |

| التصنيع |

| النفط والغاز، التعدين واستخراج المحاجر |

| تجارة الجملة والتجزئة |

| أخرى |

| البريد السريع والطرود (CEP) | حسب نوع الوجهة | محلي |

| دولي | ||

| شحن البضائع | حسب وسيلة النقل | جوي |

| بحري ومجاري مائية داخلية | ||

| أخرى | ||

| نقل البضائع | حسب وسيلة النقل | جوي |

| أنابيب | ||

| بري | ||

| بحري ومجاري مائية داخلية | ||

| التخزين | حسب التحكم في درجة الحرارة | غير متحكم بدرجة الحرارة |

| متحكم بدرجة الحرارة | ||

| خدمات أخرى | ||

| صناعة المستخدم النهائي | الزراعة وصيد الأسماك والحراجة | ||

| البناء | |||

| التصنيع | |||

| النفط والغاز، التعدين واستخراج المحاجر | |||

| تجارة الجملة والتجزئة | |||

| أخرى | |||

| الوظيفة اللوجستية | البريد السريع والطرود (CEP) | حسب نوع الوجهة | محلي |

| دولي | |||

| شحن البضائع | حسب وسيلة النقل | جوي | |

| بحري ومجاري مائية داخلية | |||

| أخرى | |||

| نقل البضائع | حسب وسيلة النقل | جوي | |

| أنابيب | |||

| بري | |||

| بحري ومجاري مائية داخلية | |||

| التخزين | حسب التحكم في درجة الحرارة | غير متحكم بدرجة الحرارة | |

| متحكم بدرجة الحرارة | |||

| خدمات أخرى | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق النقل والخدمات اللوجستية في سنغافورة؟

كان حجم سوق النقل والخدمات اللوجستية في سنغافورة 24.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 33.33 مليار دولار أمريكي بحلول عام 2030.

أي وظيفة لوجستية تساهم بأكبر إيرادات؟

يتصدر نقل البضائع، مما يشكل 61.33% من إيرادات السوق في عام 2024.

لماذا ينمو تخزين سلسلة التبريد أسرع من التخزين العادي؟

يحتاج التصنيع الدوائي والبحث والتطوير في التكنولوجيا الحيوية وصادرات الأغذية المتميزة إلى التحكم في درجة الحرارة المتوافق مع ممارسة التوزيع الجيدة، مما يدفع معدل نمو سنوي مركب قدره 7.13% (2025-2030) للمساحة المتحكم بدرجة الحرارة.

كيف تحافظ سنغافورة على ميزة على الموانئ الإقليمية؟

تُبقي الأتمتة في توس وعمليات 5G والتخليص الجمركي بنسبة 99% في غضون 10 دقائق سنغافورة متقدمة رغم ارتفاع تكاليف التشغيل.

ما القيود التي قد تبطئ نمو السوق؟

قد تقلم الإيجارات الصناعية العالية وحصص العمالة الأجنبية الأكثر صرامة والقدرة المحدودة للطرق المحلية التوسع إذا لم تعوضها التكنولوجيا.

أي صناعة مستخدم نهائي ستتوسع بأسرع ما يمكن حتى 2030؟

التصنيع، خاصة الأدوية وصيانة الطيران، مقرر أن ينمو بمعدل نمو سنوي مركب قدره 6.83% بين 2025-2030، متخطياً نمو التجارة التقليدية.

آخر تحديث للصفحة في: