حجم وحصة سوق المفاعل التحويلي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.8 مليار دولار أمريكي |

| حجم السوق (2030) | 3.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.42% CAGR |

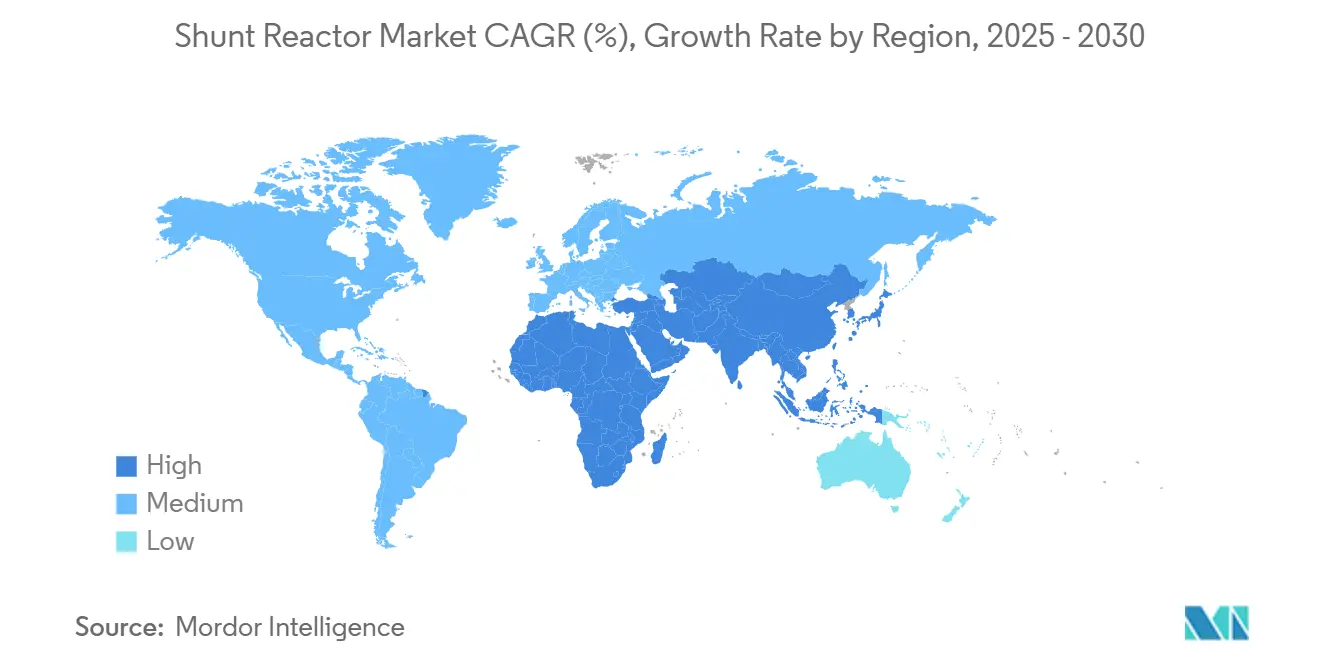

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المفاعل التحويلي من قبل موردور إنتليجنس

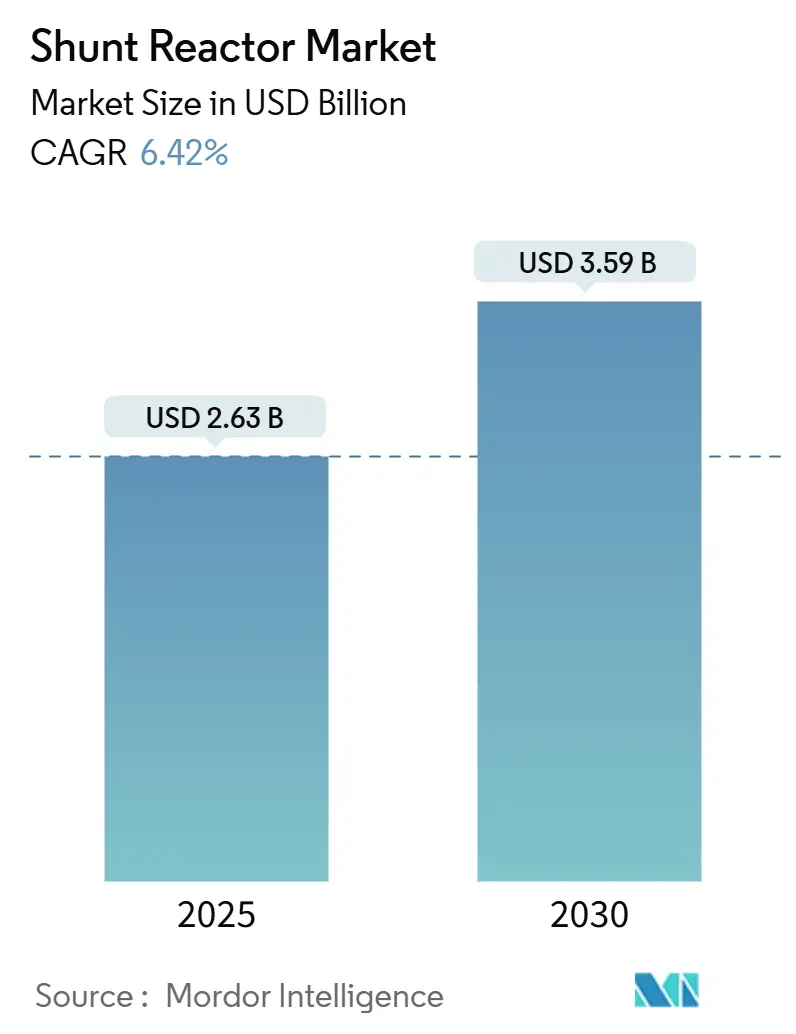

يبلغ حجم سوق المفاعل التحويلي قيمة 2.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 3.59 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب 6.42% خلال الفترة 2025-2030. إن تسارع دمج الطاقة المتجددة، وانتشار وصلات التيار المستمر عالي الجهد (HVDC)، وتشديد قواعد استقرار الجهد هي العوامل الرئيسية للطلب التي تدعم هذا المسار. تتطلب الترابطات HVDC عبر أوروبا والصين تعويضاً حثياً كبيراً في محطات التحويل، بينما تضيف أساطيل الطاقة المتجددة المهيمنة على العاكسات في أمريكا الشمالية حاجة مماثلة للتحكم الديناميكي في القدرة التفاعلية. تبقى آسيا والمحيط الهادئ الساحة الرئيسية لمشاريع تحديث الشبكات، مدعومة ببناء الصين للجهد فائق العلو وتطبيق الهند لكود الشبكة. تواصل تصاميم المفاعلات الثابتة هيمنتها على المشتريات، إلا أن الوحدات المتغيرة والتصاميم الجافة ذات القلب الهوائي تنمو بشكل أسرع حيث تسعى المرافق إلى حلول مرنة ومحايدة بيئياً. تبقى الكثافة التنافسية معتدلة لأن دورات الهندسة المعقدة والتأهيل تفضل الموردين ذوي الخبرة مع البصمات التصنيعية العالمية.

النقاط الرئيسية للتقرير

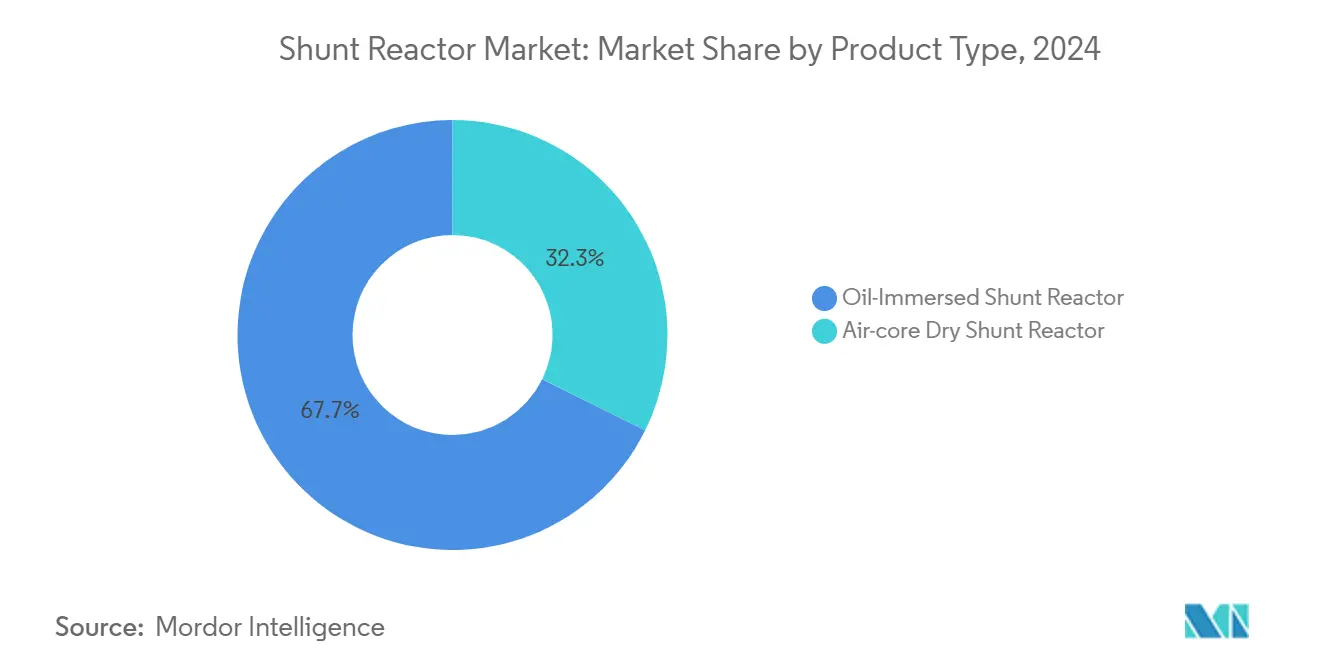

- حسب نوع المنتج، سيطرت الوحدات المغمورة بالزيت على 67.7% من حصة إيرادات سوق المفاعل التحويلي في عام 2024، بينما من المتوقع أن تتوسع تقنية القلب الهوائي الجاف بمعدل نمو سنوي مركب 6.8% حتى 2030

- حسب عامل الشكل، احتلت التصاميم الثابتة 58.4% من حصة سوق المفاعل التحويلي في عام 2024؛ يسجل القطاع المتغير أعلى معدل نمو سنوي مركب متوقع عند 7.4% خلال 2030.

- حسب المرحلة، قادت الأنظمة ثلاثية الأطوار بحصة 62.7% في عام 2024، بينما تتقدم المعدات أحادية الطور بمعدل نمو سنوي مركب 6.5% خلال 2025-2030.

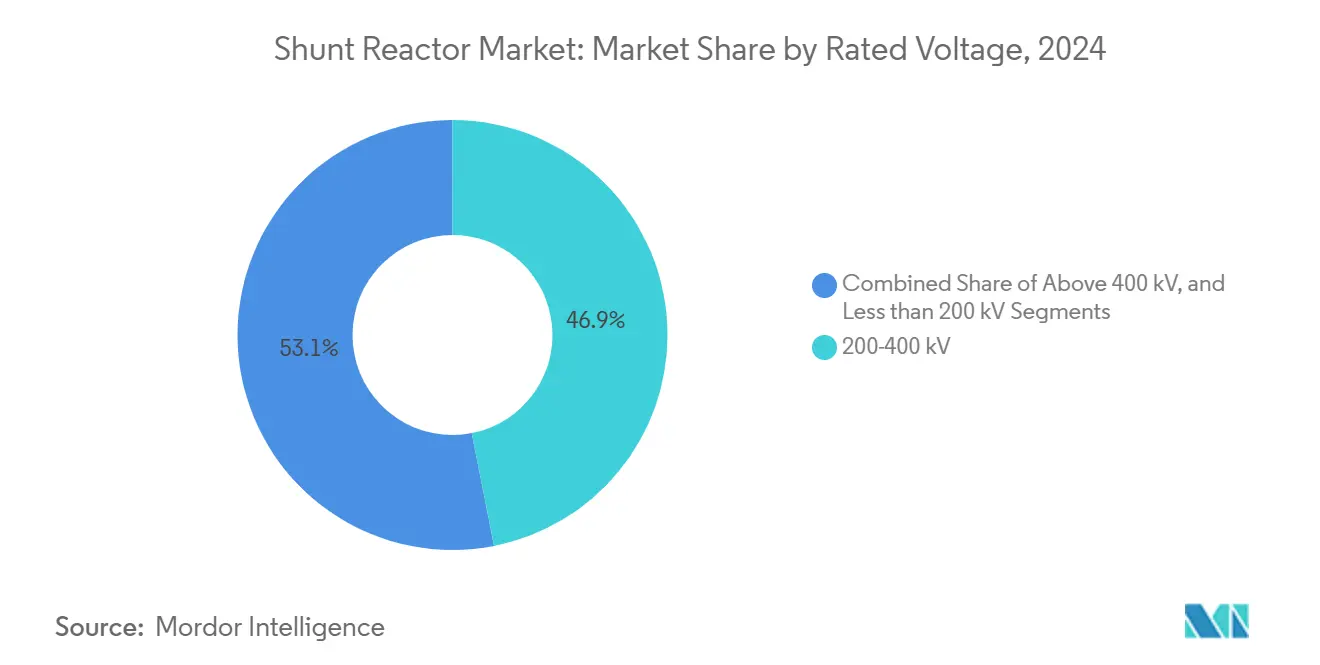

- حسب الجهد المقنن، فئة أعلى من 400 كيلوفولت هي النطاق الأسرع نمواً بمعدل نمو سنوي مركب 7.9%، رغم أن شريحة 200-400 كيلوفولت تبقى أكبر مساهم بإيرادات 46.9% في عام 2024.

- حسب المستخدم النهائي، احتفظت مرافق النقل بحصة 54.1% من حجم سوق المفاعل التحويلي في عام 2024، إلا أن مطوري الطاقة المتجددة يمثلون مجموعة المشترين الأسرع ارتفاعاً بمعدل نمو سنوي مركب 8.2%.

- حسب المنطقة، استحوذت آسيا والمحيط الهادئ على 41.8% من الإيرادات العالمية في عام 2024؛ وهي أيضاً أسرع المناطق نمواً بمعدل نمو سنوي مركب 6.7% حتى 2030.

اتجاهات ورؤى سوق المفاعل التحويلي العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع مشاريع الترابط HVDC في أوروبا والصين | +1.8% | أوروبا والصين، تأثير جانبي على أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الإضافة السريعة لقدرة توليد الطاقة المتجددة مما يسبب عدم توازن القدرة التفاعلية في أمريكا الشمالية | +1.5% | أمريكا الشمالية، تأثير ثانوي في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تفويضات كود الشبكة لاستقرار الجهد في الهند ومرافق منطقة الشرق الأوسط وشمال أفريقيا | +1.2% | الهند ومنطقة الشرق الأوسط وشمال أفريقيا، تأثير تنظيمي في الأسواق الناشئة الأخرى | المدى المتوسط (2-4 سنوات) |

| إعادة تأهيل شبكات النقل الفرعي المتقادمة في الولايات المتحدة وكندا | +0.9% | الولايات المتحدة وكندا | المدى الطويل (≥ 4 سنوات) |

| دفعة الكهربة الصناعية في مجموعات الفولاذ والكيماويات في جنوب شرق آسيا | +0.7% | جنوب شرق آسيا، خاصة إندونيسيا وفيتنام وتايلاند | المدى المتوسط (2-4 سنوات) |

| زيادة في كابلات تصدير طاقة الرياح البحرية التي تتطلب مفاعلات تعويض أكثر من 400 كيلوفولت | +0.4% | أوروبا، المناطق الساحلية في آسيا والمحيط الهادئ، ناشئة في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع ترابط HVDC يقود تسارع السوق

ممرات HVDC واسعة النطاق تعيد تشكيل سوق المفاعل التحويلي من خلال مضاعفة نقاط التعويض على طول محطات التحويل والطرق العلوية. خط الصين 800 كيلوفولت جينشا ريفر-هوبي يوضح هذا النمط من خلال نشر بنوك مفاعلات متعددة لتنظيم الجهد في الحالة المستقرة والانتقالية على امتداد 1,901 كم.[1]People's Daily, "China Builds World's Highest UHVDC Transmission Project," en.people.cn الاستثمار المتوازي عبر أوروبا تحت برنامج شبكة بقيمة 584 مليار يورو يخلق طلباً مماثلاً للتعويض الحثي في كل عقدة محول عبر الحدود. تزداد الحاجة حيث تسعى الأنظمة المترابطة إلى أمان الطاقة، لأن التدفقات ثنائية الاتجاه تضخم تذبذبات القدرة التفاعلية خلال تقلبات نقل الطاقة.

عدم توازن توليد الطاقة المتجددة يسرع احتياجات التعويض

أساطيل الرياح والطاقة الشمسية تحقن تيارات شحن سعوية ترفع جهد الخط خلال فترات الأحمال الخفيفة، مما يجبر المشغلين على تركيب معدات حثية للاحتواء. في تكساس والسهول الكبرى، إضافات الرياح تؤدي بالفعل إلى استدعاءات التعويض الديناميكي في إرسال اليوم التالي.[2]North American Electric Reliability Corporation, "Reliability Guideline: Reactive Power Planning," nerc.com كابلات الرياح البحرية تعمق عدم التوازن لأن الروابط تحت البحر الطويلة تمتلك مقاومة سعوية عالية، ومن ثم كل خيط يتلقى عادة خزانة مفاعل تحويلي مخصصة على الشاطئ. الملف المتقطع للطاقات المتجددة يجبر المرافق على تبني التصاميم المتغيرة التي يمكنها تعديل إنتاج MVAr في الوقت الحقيقي، وبالتالي تؤكد ترقيات التقنية عبر سوق المفاعل التحويلي.

تفويضات كود الشبكة تفرض معايير استقرار الجهد

مشغل النقل في الهند يدير 178,975 كم دائرة من خطوط EHV خاضعة لحدود النطاق القانونية للجهد المفروضة من خلال الغرامات.[3]Government of India, Ministry of Power, "Government of India, Ministry of Power," powermin.gov.in أطر مماثلة عبر منطقة الشرق الأوسط وشمال أفريقيا ترفع امتثال القدرة التفاعلية من خيار تقديري إلى متطلب قانوني، مما يحث المرافق على شراء الوحدات الثابتة والمتغيرة كأصل للتخفيف من المخاطر. الصلة بين الغرامات المالية وانحرافات الجهد توطد خط إيرادات مدفوع بالامتثال لبائعي المفاعلات التحويلية.

الكهربة الصناعية تقود طلب البنية التحتية

مجموعات الفولاذ والكيماويات في جنوب شرق آسيا تنتقل نحو العمليات الكهربائية التي تقدم أحمالاً متغيرة جداً وغير خطية. قدرة الفولاذ في إندونيسيا، المتوقع أن تتجاوز 45 مليون طن بحلول 2035، تستلزم تعزيز الشبكة بمعدات الدعم الحثي. المجمعات الكيماوية تواجه متطلبات مماثلة لحماية المحركات الحساسة من وميض الجهد. المناطق الصناعية المركزة تمثل بالتالي محاور محلية حيث يجمع عملاء متعددون الطلب على المفاعلات التحويلية، مما يحفز مبيعات الوحدات وعقود خدمة ما بعد البيع.

تحليل تأثير القيود

| القيود | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضيق سلسلة التوريد لصفائح الفولاذ الكهربائي عالي الجودة | -0.8% | عالمي، يؤثر خاصة على الإنتاج في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| تأخيرات التصاريح البيئية للممرات الضخمة في البرازيل | -0.3% | أمريكا الجنوبية، مخاوف السوابق التنظيمية عالمياً | المدى المتوسط (2-4 سنوات) |

| علاوة التكلفة الرأسمالية للمفاعلات التحويلية المتغيرة أقل من 220 كيلوفولت | -0.2% | عالمي، أكثر وضوحاً في الأسواق الناشئة الحساسة للتكلفة | المدى الطويل (≥ 4 سنوات) |

| مخاطر الاستبدال من نشر STATCOM في المحطات الحضرية | -0.1% | المناطق الحضرية عالمياً، خاصة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود سلسلة التوريد تحد من قدرة الإنتاج

الفولاذ الكهربائي غير الموجه الحبيبات يجب أن يرضي نوافذ ضيقة لفقدان مغناطيسي، إلا أن قدرة الصهر العالمية تبقى مركزة في عدد قليل من المطاحن. تشابكات الخدمات اللوجستية ما بعد الجائحة وطلب دورة فائقة لمعدات الطاقة يجهد التوفر، مما يمدد أوقات تسليم المفاعل التحويلي ويرفع علاوات تكلفة المواد. المشاريع التي تعتمد على وحدات واسعة النطاق فوق 400 كيلوفولت تتحمل أثقل تعرض لأن كل خزان يتطلب طناً كبيراً من الصفائح المتميزة.

تقنية STATCOM تشكل تهديد استبدال

المعوضات المتزامنة الساكنة توفر تحكماً متدرجاً في القدرة التفاعلية مع بصمة مدمجة تناسب المحطات الحضرية ذات القيود المساحية. هيتاشي إنرجي تقرر زيادة الاستفسارات لتحديثات STATCOM حيث ندرة الأراضي واحتياجات الدعم الديناميكي للشبكة تفوق الإنفاق الرأسمالي الأعلى. رغم أن الشركات الرائدة في سوق المفاعل التحويلي لا تزال تهيمن على المواقع الريفية عالية السعة، فإن تعدي البدائل الإلكترونية للطاقة ينتقص من إمكانية النمو في شبكات المترو.

تحليل القطاعات

حسب نوع المنتج: هيمنة المغمور بالزيت تواجه ضغطاً بيئياً

التصاميم المغمورة بالزيت استحوذت على 67.7% من سوق المفاعل التحويلي في عام 2024 وتبقى لا غنى عنها للفولتيات فوق 400 كيلوفولت لأن الزيت المعدني يعزز قوة العزل ويبدد الحرارة بكفاءة. هذا القطاع يحافظ على قاعدة إيراداته طالما أن خطوط HVDC وUHVAC طويلة المدى تتكاثر، مما يعزز الطلب في الطرف العالي من طيف الجهد. إلا أن المرافق ذات الأهداف البيئية الصارمة تتجه نحو حلول النوع الجاف التي تلغي مخاطر تسرب الزيت وتقلل مخاطر الحريق.

تقنية القلب الهوائي الجاف تسجل معدل نمو سنوي مركب 6.8%، متفوقة على سوق المفاعل التحويلي الأوسع حيث تفضل حسابات تكلفة دورة الحياة التشغيل الخالي من الصيانة. عمليات التصاريح البيئية في أوروبا وولايات مختارة في أمريكا الشمالية تسجل الآن الأصول الخالية من الزيت أعلى، مما يحفز النشر التجريبي في محطات تكامل الرياح الساحلية. فترات الخدمة الأطول والبصمات المدمجة تعزز الحالة التجارية في المنشآت الحضرية التي تواجه قيود الموظفين والمساحة.

حسب عامل الشكل: المفاعلات المتغيرة تكسب علاوة التحكم الديناميكي

الوحدات الثابتة احتفظت بإيرادات 58.4% في عام 2024، مما يدل على موثوقيتها للتعويض الحثي في الحالة المستقرة على الكابلات الطويلة والخطوط العلوية. مثل هذه الخزانات غالباً ترتبط بنقطة تشغيل واحدة، مما يحقق تعقيداً منخفضاً ونفقات رأسمالية مفضلة لكل MVAr، ومن ثم المرافق لا تزال تحددها لمخططات تعويض الأحمال الأساسية ضمن حجم سوق المفاعل التحويلي.

المفاعلات التحويلية المتغيرة، التي تتقدم بمعدل نمو سنوي مركب 7.4%، تدمج مغيرات النقر التي تعدل الإنتاج الحثي عبر نطاق مستمر. مشغلو الشبكة يتبنونها لتنعيم الجهد خلال تدرجات الطاقة المتجددة، وبالتالي تقليل عمليات القواطع وأحداث تبديل بنك المكثفات. النشر الناجح على ممرات سلوفينيا وكرواتيا 400 كيلوفولت يصادق على النضج التقني، مما يشجع الاستخدام الأوسع في دوائر تصدير الرياح البحرية حيث الامتصاص الديناميكي يمنع الجهود الفائقة خلال الكابل

حسب المرحلة: الأنظمة ثلاثية الأطوار تهيمن على تطبيقات المرافق

الخزانات ثلاثية الأطوار سلمت إيرادات 62.7% في عام 2024 وتبقى البناء الافتراضي لشبكات الجهد العالي جداً لأن التشغيل المتوازن يخمد التيارات صفرية التسلسل ويقلل الخسائر عبر الخطوط الطويلة. قدرة تعامل التيار العالي للأنوية ثلاثية الأطوار المدمجة تسمح لغلاف واحد بتوفير تقديرات MVAr كبيرة دون مزامنة وحدات أحادية الطور متعددة.

التصاميم أحادية الطور تنمو بمعدل نمو سنوي مركب 6.5% حيث مشاريع التعويض المتسلسلة المخصصة تطلب تحكماً طور بطور لتصحيح تدفقات الأحمال غير المتوازنة. المصانع الصناعية أيضاً تحدد المفاعلات أحادية الطور في مغذيات متاجر الصهر الفولاذية لضبط الجهد على أرجل الأفران القوسية الفردية بدقة. هذا التبني المتخصص يُنوع نطاق المنتج لكنه لا يؤثر بشكل جوهري على هيمنة المعدات ثلاثية الأطوار المدمجة ضمن سوق المفاعل التحويلي.

حسب الجهد المقنن: الجهد فائق العلو يقود النمو المتميز

نطاق 200-400 كيلوفولت لا يزال يمثل 46.9% من الإيرادات العالمية لأن معظم شبكات النقل تعمل داخل هذا الغلاف؛ وبالتالي، فهو يمثل العمود الفقري لحصة سوق المفاعل التحويلي. أحجام المشتريات تبقى ثابتة حيث المرافق تجدد الممرات الموروثة وملاك الكابلات يواجهون الشحن السعوي على الروابط تحت البحر.

الوحدات فوق 400 كيلوفولت تتسارع بمعدل نمو سنوي مركب 7.9% حيث العمود الفقري UHVDC للصين ومخططات تصدير HVDC 525 كيلوفولت في أوروبا تتقدم. كل محطة محول تركب مجموعات تعويض متعددة بحجم بين 100 MVAr و300 MVAr، مما يضخم القيمة لكل موقع عدة أضعاف. التسعير المتميز يكافئ المصنعين الذين يتقنون تنسيق العزل المعقد وتخميد الرنين الميكانيكي في هذه الأقاصي الفولتية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: مطورو الطاقة المتجددة يسرعون توسع السوق

مرافق النقل حافظت على 54.1% من دوران 2024، مستفيدة من أطر المشتريات المؤسسة والمواصفات المعيارية. تجديدات أساطيلها المتكررة تربط الطلب الأساسي، خاصة في آسيا والمحيط الهادئ وأمريكا الشمالية.

مطورو الطاقة المتجددة يوسعون المشتريات بمعدل نمو سنوي مركب 8.2%، مما يعكس تزايد مشاريع الرياح البحرية والطاقة الشمسية جيجاواط النطاق التي يجب أن تلتقي بقواعد جهد نقطة الاتصال. المفاعلات التحويلية المتغيرة المقترنة بـ STATCOMs تظهر بشكل متزايد في دراسات تأثير الشبكة التفصيلية لأنها توازن التكلفة والأداء، مما يقود الإضافة التدريجية إلى حجم سوق المفاعل التحويلي للمشترين القائمين على المشاريع.

التحليل الجغرافي

ولدت آسيا والمحيط الهادئ 41.8% من إيرادات سوق المفاعل التحويلي في عام 2024 ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب 6.7% إلى 2030. أتمت الصين 42 خط UHV بحلول أواخر 2024، كل منها يضم بنوك تحويلية متعددة 300 MVAr لتأمين الجهد على طول ممرات 1,000 كم. دفعة تحديث الشبكة في الهند تتماشى مع هدف 500 جيجاواط غير أحفوري بحلول 2030، مما يحفز المشتريات عبر 178,975 كم دائرة من خطوط EHV. إندونيسيا وفيتنام تثري النمو الإقليمي حيث مجموعات الفولاذ والبتروكيماويات تكهرب الإنتاج، مما يقود متطلبات التعويض المحلية.

أمريكا الشمالية تحافظ على نمو ناضج لكن ثابت، مدفوع باستبدال المعدات المتقادمة وإضافات الطاقة المتجددة الغنية بالعاكسات. الولايات المتحدة تواجه نقصاً في المحولات يمتد إلى المفاعلات المترافقة، مع تغطية إمداد محلية 20% فقط مما يجبر المرافق على وضع أوامر مسبقة. كندا تؤكد على تكامل الطاقة المتجددة النائية من محاور المياه والرياح، مما يستلزم خطوط 230-500 كيلوفولت بعيدة المدى التي تضم دعماً حثياً لحماية استقرار الجهد ضد أحداث رفض الأحمال.

سوق أوروبا يتمحور حول إزالة الكربون العدوانية والتشبيك العابر للحدود للشبكات الوطنية. المفوضية الأوروبية تخصص 584 مليار يورو للشبكات بحلول 2030، مع شرائح كبيرة مخصصة لروابط HVDC 525 كيلوفولت التي تعتمد على مفاعلات تعويض خاصة بالموقع. مزارع الرياح البحرية في بحار الشمال والبلطيق تغذي عبر كابلات مصفوفة 66 كيلوفولت في طرق تصدير طويلة 220-320 كيلوفولت، كل منها يتطلب امتصاصاً حثياً على الشاطئ لتعويض الشحن السعوي. الامتثال البيئي يؤثر على أنماط الشراء نحو التصاميم الجافة والمتغيرة، مما يسرع الانتقال التقني داخل القارة.

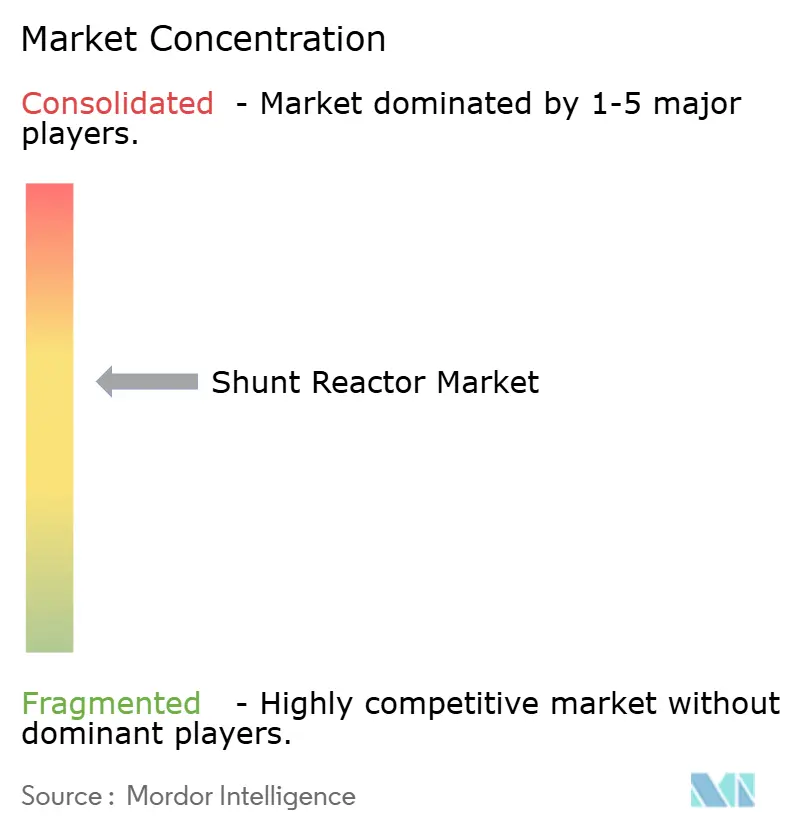

المشهد التنافسي

سوق المفاعل التحويلي يظهر تركزاً معتدلاً. هيتاشي إنرجي، وسيمنز إنرجي، وجي إي جريد سوليوشنز تتحكم مجتمعة في حصة كبيرة بسبب الخبرة الهندسية العميقة، والمصانع المتكاملة عمودياً، ومراجع المرافق متعددة العقود. توسع القدرة العالمية لهيتاشي إنرجي بقيمة 6 مليار دولار أمريكي حتى 2027 يجسد نطاق رأس المال المطلوب للحفاظ على القيادة. سيمنز إنرجي تستفيد من محفظة FACTS واسعة تجمع المفاعلات التحويلية مع STATCOMs والمكثفات المتزامنة، مما يجذب العملاء الذين يفضلون حزم القدرة التفاعلية الجاهزة. جي إي جريد سوليوشنز تميز من خلال سجلات UHVDC المثبتة ومراكز الخدمة المحلية عبر آسيا.

المتحدون الآسيويون مثل هيوسونغ الصناعات الثقيلة وسي جي باور يستهدفون المناقصات الحساسة للتكلفة مع سلاسل التوريد الإقليمية. التزام هيوسونغ بمضاعفة إنتاج المحولات الأمريكية بحلول 2027 يعزز أيضاً بصمتها للمفاعلات في أمريكا الشمالية. التوحيد يستمر حيث وافقت سيمنز على شراء ترايير إنجنيرنغ في 2024، بهدف تعزيز العروض متوسطة الجهد التي تكمل مفاعلات فئة النقل. قيود سلسلة التوريد في الفولاذ الكهربائي تحفز البائعين على قفل عقود طويلة المدى مع المطاحن، مما يحول أمان المواد الخام إلى معامل تنافسي رئيسي.

الحركات الاستراتيجية تتوجه بشكل متزايد حول مكانات تكامل الطاقة المتجددة. هيتاشي إنرجي تستثمر في منصات مفاعل متغير معيارية محسنة للمحطات البحرية، بينما جي إي فيرنوفا تتعاون مع سيتريوم لدمج HVDC والقواطع والمفاعلات في حزم شبكة بحرية مجمعة. الظهور البطيء لبدائل إلكترونيات القدرة مثل STATCOMs في الشبكات الحضرية يحث الموردين الرائدين على التحوط من خلال الترخيص المتبادل أو التطوير الداخلي، مما يحافظ على الإيراد حتى لو انتقلت قطاعات فرعية معينة بعيداً عن المغناطيسيات التقليدية.

قادة صناعة المفاعل التحويلي

-

شركة سيمنز أيه جي

-

سي جي باور أند إندستريال سوليوشنز المحدودة

-

شركة ميتسوبيشي إلكتريك

-

شركة فوجي إلكتريك

-

شركة هيتاشي إنرجي المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مارس 2025: أعلنت هيتاشي إنرجي عن 250 مليون دولار أمريكي إضافية لتوسيع قدرة مكونات المحولات العالمية، مستهدفة النقص الذي يؤثر أيضاً على أنوية المفاعل التحويلي

- مارس 2025: كشفت هيوسونغ الصناعات الثقيلة عن خطط لمضاعفة الإنتاج السنوي للمحولات الأمريكية إلى أكثر من 250 وحدة بحلول 2027، موسعة مصنع ممفيس لدعم إنتاج المفاعلات المترافقة

- نوفمبر 2024: فازت جي إي فيرنوفا بعقد باورلنك لـ 69 قاطع دائرة خزان ميت مقدر 245 كيلوفولت+، مما يعزز تراكم معدات الشبكة الأسترالية

- أكتوبر 2024: خصصت ميتسوبيشي إلكتريك 110 مليون دولار أمريكي لبناء منشأة لوحات التحكم المتقدمة بمساحة 160,000 قدم مربع في بنسلفانيا لطلب نظام الطاقة الأمريكي

نطاق تقرير سوق المفاعل التحويلي العالمي

المفاعل التحويلي هو جهاز يشارك في امتصاص القدرة التفاعلية، مما يزيد من كفاءة الطاقة للنظام. القدرة التفاعلية هي المساهم في الحمل المضاف عبر أنظمة نقل الطاقة. المفاعلات التحويلية تُستخدم عادة لتعويض القدرة التفاعلية في خطوط النقل عالية الجهد الطويلة وأنظمة الكابلات. المفاعلات التحويلية عادة ما تكون متصلة بقضيب توصيل المحطة الفرعية، غالباً مباشرة بخطوط النقل العلوية. الدراسة قيد النظر تقدم تطورات السوق للمفاعلات التحويلية بناء على أنواعها مثل المفاعل المغمور بالزيت والمفاعل الجاف ذو القلب الهوائي، حسب الجهد المقنن، وعامل الشكل.

| المفاعل التحويلي المغمور بالزيت |

| المفاعل التحويلي الجاف ذو القلب الهوائي |

| المفاعل التحويلي الثابت |

| المفاعل التحويلي المتغير |

| المفاعل أحادي الطور |

| المفاعل ثلاثي الأطوار |

| أقل من 200 كيلوفولت |

| 200-400 كيلوفولت |

| فوق 400 كيلوفولت |

| مرافق النقل |

| مرافق التوزيع |

| الصناعية (الفولاذ، البتروكيماويات، الأسمنت، مراكز البيانات) |

| مطورو مشاريع الطاقة المتجددة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| الدول الاسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع المنتج | المفاعل التحويلي المغمور بالزيت | ||

| المفاعل التحويلي الجاف ذو القلب الهوائي | |||

| حسب عامل الشكل | المفاعل التحويلي الثابت | ||

| المفاعل التحويلي المتغير | |||

| حسب المرحلة | المفاعل أحادي الطور | ||

| المفاعل ثلاثي الأطوار | |||

| حسب الجهد المقنن | أقل من 200 كيلوفولت | ||

| 200-400 كيلوفولت | |||

| فوق 400 كيلوفولت | |||

| حسب المستخدم النهائي | مرافق النقل | ||

| مرافق التوزيع | |||

| الصناعية (الفولاذ، البتروكيماويات، الأسمنت، مراكز البيانات) | |||

| مطورو مشاريع الطاقة المتجددة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| الدول الاسكندنافية | |||

| باقي أوروبا | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| جنوب شرق آسيا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو التقييم الحالي لسوق المفاعل التحويلي؟

يقف سوق المفاعل التحويلي عند 2.63 مليار دولار أمريكي في عام 2025 مع ارتفاع متوقع إلى 3.59 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق المفاعل التحويلي ولماذا؟

آسيا والمحيط الهادئ تقود بإيرادات 41.8% بسبب طرح الصين UHVDC وتطبيق الهند الصارم لكود الشبكة.

لماذا تكتسب المفاعلات التحويلية المتغيرة جذباً؟

التصاميم المتغيرة تنمو بمعدل نمو سنوي مركب 7.4% حيث تعدل القدرة التفاعلية بشكل مستمر، مما يساعد في دمج توليد الطاقة المتجددة المتقلبة.

كيف تؤثر طاقة الرياح البحرية على طلب المفاعل التحويلي؟

كابلات تصدير طاقة الرياح البحرية تمتلك مقاومة سعوية عالية تستلزم التعويض الحثي، مما يعزز الطلب خاصة للوحدات فوق 400 كيلوفولت.

آخر تحديث للصفحة في: