حجم وحصة سوق الإلكترونيات الهيكلية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 28.31 مليار دولار أمريكي |

| حجم السوق (2030) | 56.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.23% CAGR |

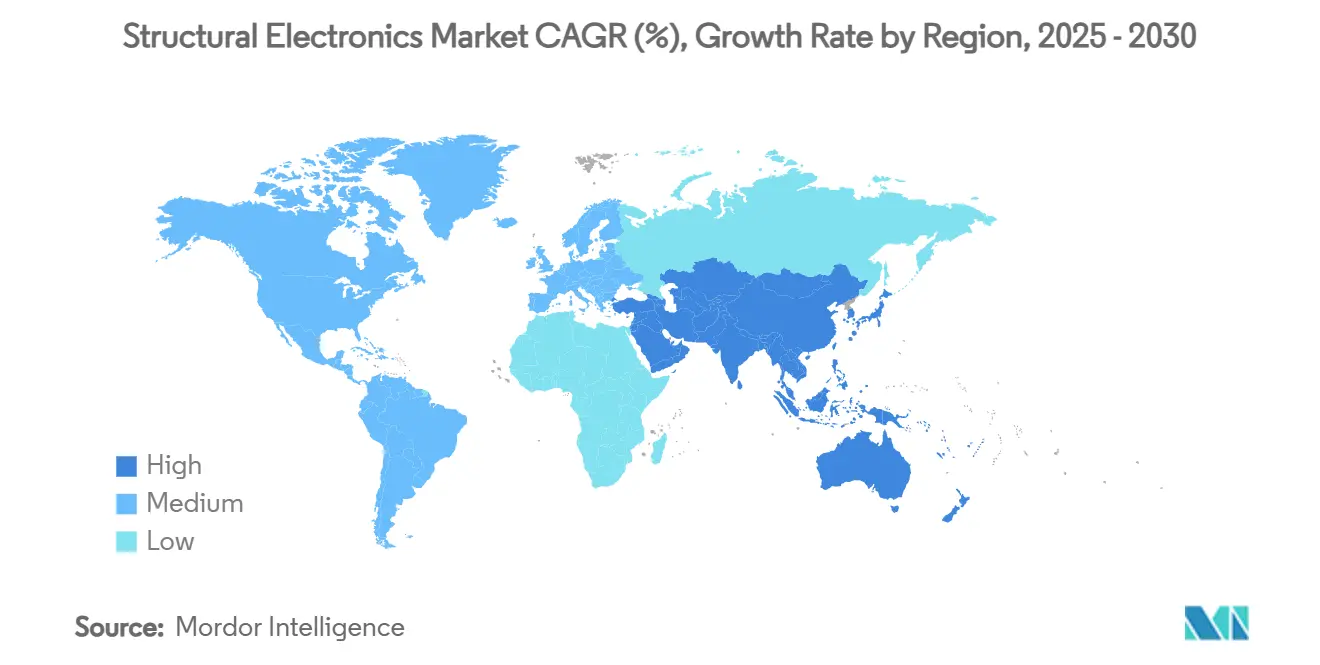

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

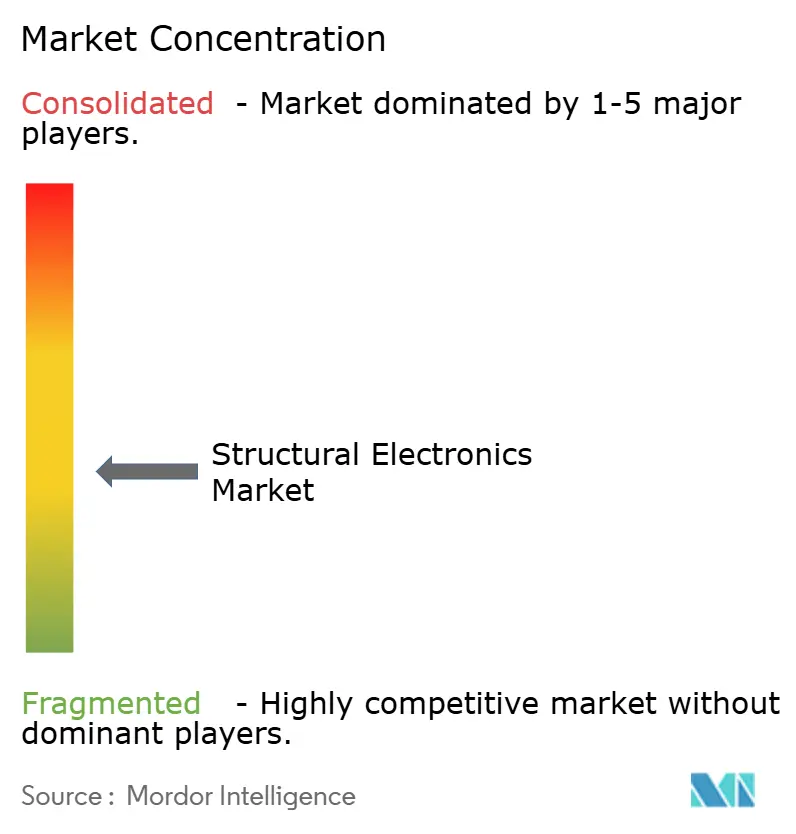

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الإلكترونيات الهيكلية من قبل شركة Mordor Intelligence

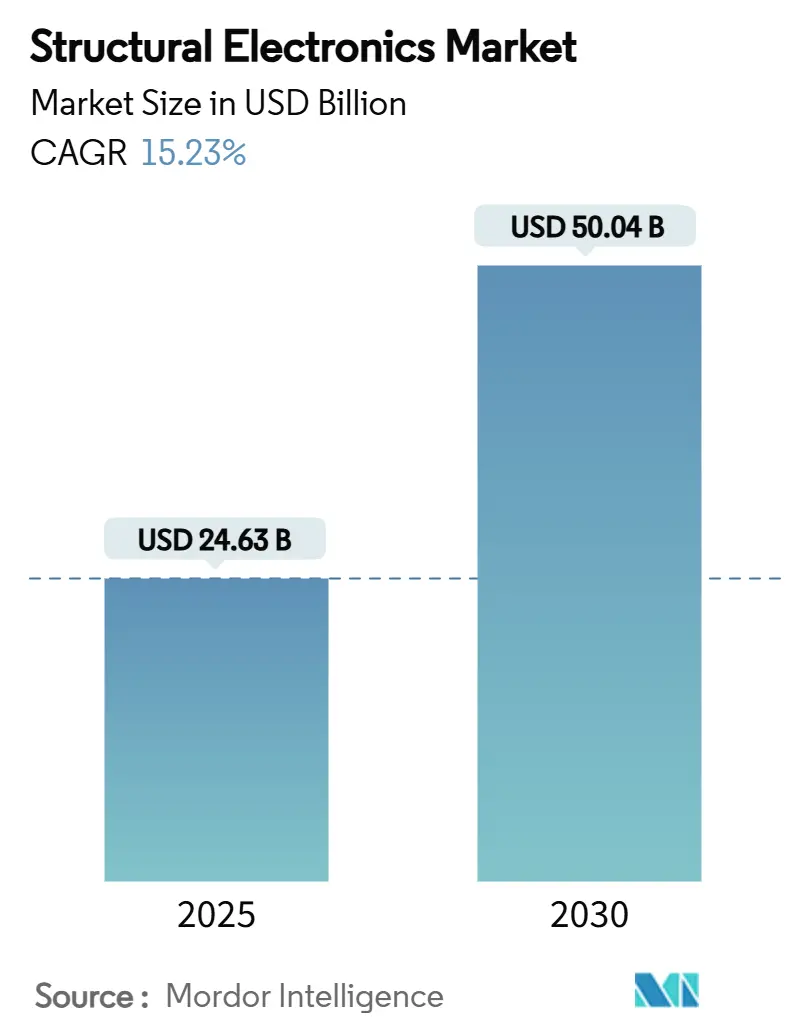

بلغ سوق الإلكترونيات الهيكلية 24.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 50.04 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 15.23%. يعكس هذا التسارع متطلبات تخفيف وزن المركبات سريعة التطور، وحوافز سياسات أشباه الموصلات، والاختراقات الجديدة في الإلكترونيات ثلاثية الأبعاد المدمجة في القوالب التي تدمج الدوائر مباشرة في الأجزاء الحاملة للأحمال. يقوم مصنعو السيارات الآن بطي جلود أجهزة الاستشعار والبطاريات الهيكلية في ألواح المقصورة لتقليل الوزن وتمديد نطاق السيارات الكهربائية، بينما تقوم مصانع الإلكترونيات الاستهلاكية في آسيا والمحيط الهادئ بتوسيع نطاق الإنتاج الضخم للأغلفة المنحنية المفعلة باللمس. تضخ اللوائح مثل قانون الرقائق الأوروبي وقانون الرقائق والعلوم الأمريكي رؤوس الأموال في مراكز التعبئة والتغليف المتقدمة التي تبسط التكامل الهيكلي. يبقى النمو الجغرافي راسخاً في عمق التصنيع في آسيا والمحيط الهادئ، لكن مشاريع الدفاع والبنية التحتية الذكية في الشرق الأوسط ترفع الطلب المستقبلي.

النقاط الرئيسية للتقرير

- حسب التطبيق، استحوذت السيارات على 42.2% من حصة سوق الإلكترونيات الهيكلية في عام 2024، بينما من المتوقع أن تحقق الأجهزة الصحية القابلة للارتداء أسرع معدل نمو سنوي مركب قدره 16.3% حتى عام 2030.

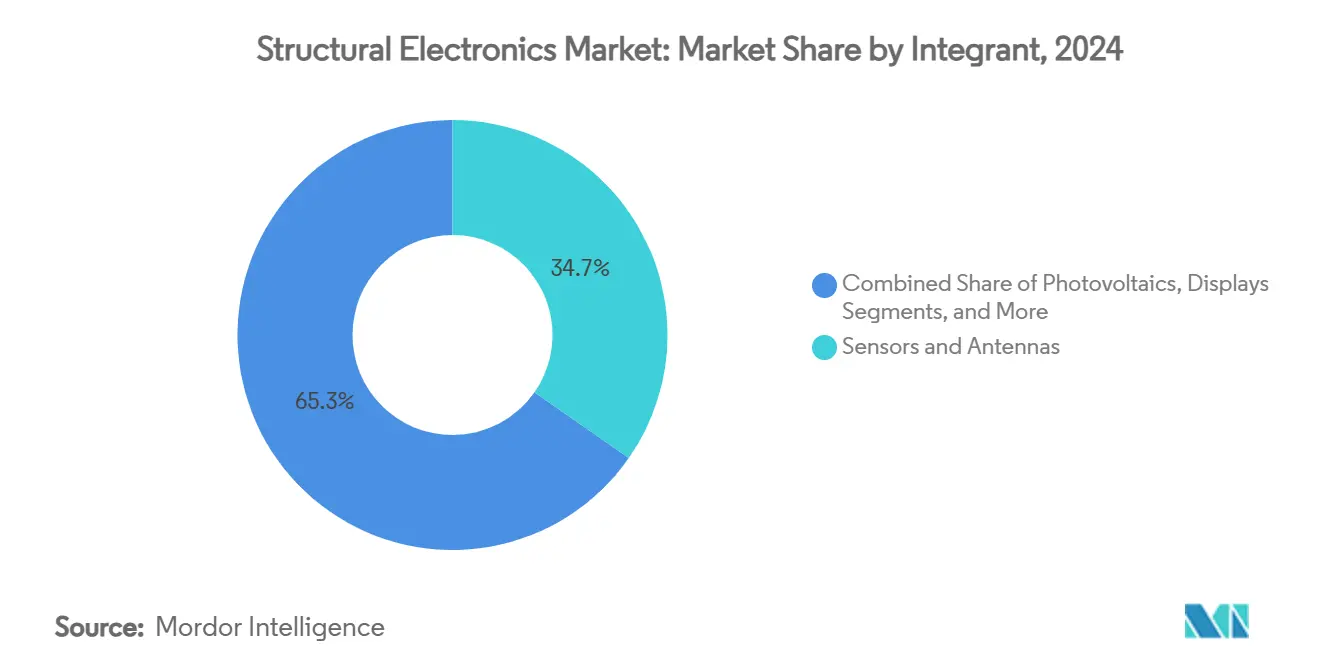

- حسب المكون المدمج، احتلت أجهزة الاستشعار 34.7% من حصة حجم سوق الإلكترونيات الهيكلية في عام 2024، بينما من المقرر أن تنمو الخلايا الكهروضوئية بمعدل نمو سنوي مركب قدره 17.5% حتى عام 2030.

- حسب تقنية التصنيع، تصدرت الإلكترونيات المدمجة في القوالب بحصة إيرادات قدرها 51.3% في عام 2024؛ وتتقدم التصنيع الإضافي بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

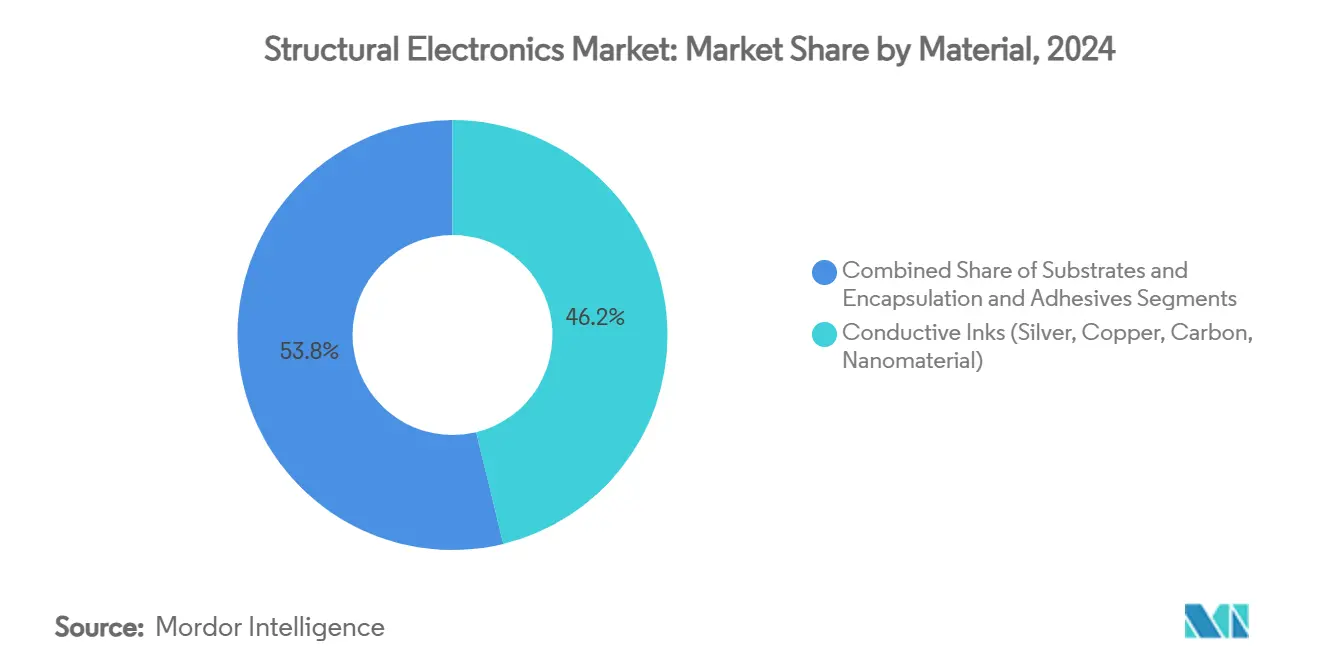

- حسب المادة، مثلت الأحبار الموصلة 46.2% من الإيرادات في عام 2024، بينما من المقرر أن تتوسع الأحبار القائمة على المواد النانوية بمعدل نمو سنوي مركب قدره 19.1% حتى عام 2030.

- حسب المنطقة، ساهمت آسيا والمحيط الهادئ بـ 37.9% من إيرادات عام 2024، بينما من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 15.7% حتى عام 2030.

اتجاهات ورؤى سوق الإلكترونيات الهيكلية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تخفيف وزن السيارات وطفرة إلكترونيات المقصورة المتمحورة حول المركبات الكهربائية | +2.8% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| الاعتماد الجماعي للإلكترونيات ثلاثية الأبعاد المدمجة في القوالب في أجهزة المستهلكين في آسيا والمحيط الهادئ | +2.5% | آسيا والمحيط الهادئ، عالمياً | المدى القصير (≤ 2 سنوات) |

| دفع إدارة الطيران الفيدرالية لجلود أجهزة الاستشعار المدمجة في هياكل الطائرات المركبة | +1.9% | أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| الخلايا الكهروضوئية المطبوعة لعقد إنترنت الأشياء الخالية من البطاريات في المباني الذكية | +1.7% | عالمياً | المدى المتوسط (2-4 سنوات) |

| الأجهزة القابلة للارتداء للذكاء الاصطناعي الطرفي تقود الدوائر الهيكلية القابلة للتمدد | +2.1% | عالمياً | المدى القصير (≤ 2 سنوات) |

| طلب الدفاع على الهوائيات المتوافقة والأسطح الذكية | +1.4% | أمريكا الشمالية، الشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تخفيف وزن السيارات وطفرة إلكترونيات المقصورة المتمحورة حول المركبات الكهربائية

يواجه صانعو السيارات الأوروبيون قواعد انبعاثات الأسطول الصارمة التي تعطي الأولوية للمركبات الأخف وزناً المجهزة بإلكترونيات الطاقة المتكاملة. تظهر البطارية الهيكلية المصنوعة من ألياف الكربون من شركة Sinonus AB تحسناً في المدى بنسبة 70% مقترناً بتقليل الوزن بنسبة 50%، مما يوضح كيف يمكن لجزء مركب واحد أن يخزن الطاقة ويحمل الأحمال الميكانيكية في آن واحد. يخفف التصميم أيضاً من مخاوف الهروب الحراري من خلال استبدال الإلكتروليتات السائلة القابلة للاشتعال بكيميائيات شبه صلبة. تربط شركات صناعة السيارات مثل فولكس فاجن هذه البطاريات بعاكسات كربيد السيليكون من شركة onsemi لتقليل عدد المكونات ورفع كفاءة نظام الدفع. تؤكد المناقشة حول الصب الضخم للفولاذ مقابل الألمنيوم كذلك على قيمة تضمين الدوائر في أي مادة هيكلية. النتيجة هي ارتفاع سريع في اعتماد سوق الإلكترونيات الهيكلية عبر الهيكل والأبواب ولوحات الأجهزة.

الاعتماد الجماعي للإلكترونيات ثلاثية الأبعاد المدمجة في القوالب في أجهزة المستهلكين في آسيا والمحيط الهادئ

تقوم شركات التصنيع التعاقدية للأجهزة الاستهلاكية في الصين وكوريا الجنوبية وفيتنام بتوحيد معايير الإلكترونيات ثلاثية الأبعاد المدمجة في القوالب التي تجمع الأحبار الموصلة والأفلام والراتنجات في خطوة صب واحدة. أثبتت عملية الإلكترونيات الهيكلية المحقونة في القوالب (IMSE) من شركة TactoTek انخفاضاً بنسبة 60% في انبعاثات غازات الدفيئة و70% أقل استخداماً للبلاستيك مقارنة بالتجميع التقليدي. تمكن أفلام البولي كربونات Makrofol من شركة Covestro الإضاءة التي تعمل باللمس والتغذية الراجعة اللمسية داخل الأغلفة فائقة الرقة. يقود البحث الإقليمي، مثل الترانزستورات الكهروكيميائية العضوية من جامعة هونج كونج، الموجة التالية من الحوسبة القابلة للارتداء على أجهزة الاستشعار. يوفر قطاع ثنائي الفينيل متعدد الكلور في جنوب شرق آسيا، الذي تجاوز بالفعل 2 مليار دولار أمريكي في الإنتاج، الألواح الخلفية متعددة الطبقات التي تتصل مع هذه الأغلفة الهيكلية. تدعم دورات الأدوات المعجلة إطلاق المنتجات في الهواتف الذكية والسماعات ومحاور المنزل الذكي، مما يرفع سوق الإلكترونيات الهيكلية عبر الإلكترونيات الشخصية.

دفع إدارة الطيران الفيدرالية لجلود أجهزة الاستشعار المدمجة في هياكل الطائرات المركبة

تجعل قواعد سلامة الأنظمة الجديدة لإدارة الطيران الفيدرالية الصادرة في سبتمبر 2024 المراقبة المستمرة لصحة الهيكل خط أساس للاعتماد للطائرات المركبة للنقل. تركز عملية شراء بوينج البالغة 4.7 مليار دولار أمريكي لشركة Spirit AeroSystems على تضمين أجهزة استشعار الألياف البصرية والكهروإجهادية أثناء التركيب لمراقبة الإجهاد في الوقت الفعلي.[1]Boeing, "Boeing to Acquire Spirit AeroSystems," investors.boeing.com أثبتت الموافقة السابقة لإدارة الطيران الفيدرالية على مراقبة الفراغ المقارن جدوى مثل هذه الأنظمة المدمجة على الطائرات التجارية. صادقت برامج مواد ناسا على تكامل أجهزة الاستشعار دون عقوبات الوزن، مما يتيح التحول بعيداً عن الفحوصات اليدوية. تتوقع شركات الطيران انخفاض الصيانة غير المجدولة وارتفاع استخدام الأسطول، مما يسرع الطلب على ابتكارات سوق الإلكترونيات الهيكلية في مقصورات الطيران والأجنحة والمحركات.

الخلايا الكهروضوئية المطبوعة لعقد إنترنت الأشياء الخالية من البطاريات في المباني الذكية

يختار موردو أتمتة المباني بشكل متزايد أفلام الخلايا الكهروضوئية المحسسة بالصبغة والبيروفسكايت التي تحصد الضوء الداخلي لتشغيل أجهزة الاستشعار اللاسلكية. وصلت الخلايا المختبرية الحديثة إلى كفاءة 38% تحت الإضاءة الفلورسنتية. أظهر باحثو معهد ماساتشوستس للتكنولوجيا أن البيروفسكايت المرنة تضاعف نطاق علامة RFID خمس مرات مع إزالة البطاريات. تقدم المحصدات الهجينة التي تجمع بين الخلايا الكهروضوئية والمولدات الكهروحرارية الآن 192.5 ميكرو واط تحت الإضاءة المختلطة، وهو ما يكفي لإشارات البلوتوث. يكيف مدير الطاقة LTC3109 من Analog Devices المخرجات تحت 1 فولت، مما يتيح لمديري المرافق نشر آلاف العقد دون تبديل البطاريات. تؤكد المشاريع التجريبية التي تعمل بالطاقة الشمسية في أبراج المكاتب الأوروبية انخفاض تكاليف التشغيل وارتفاع راحة الشاغلين، مما يغذي نمو سوق الإلكترونيات الهيكلية متوسط المدى في أغلفة المباني الذكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دورات التأهيل المعقدة للإلكترونيات الهيكلية في الطيران | -1.8% | عالمياً، بشكل رئيسي أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| إنتاجية دورة الوقت المحدودة لخطوط التصنيع الإضافي | -1.5% | عالمياً | المدى المتوسط (2-4 سنوات) |

| مخاطر الانفصال في ركائز البوليمر عالية الحرارة | -1.2% | عالمياً | المدى القصير (≤ 2 سنوات) |

| نقص إمدادات المواد النانوية الموصلة خارج آسيا | -2.1% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص إمدادات المواد النانوية الموصلة خارج آسيا

تتركز أحبار ومعاجين أنابيب الكربون النانوية في حفنة من المصانع الصينية التي تسيطر معاً على أكثر من 40% من الإنتاج العالمي. كشفت الأعاصير التي عطلت الكوارتز عالي النقاء في نورث كارولينا نقاط ضعف مماثلة في سلاسل المواد الخام الأساسية لركائز أشباه الموصلات. تبقى إعلانات توسيع أنابيب الكربون النانوية الحديثة من المنتجين الأمريكيين والأوروبيين أقل من إسقاطات نمو الطلب. يواجه مشترو السيارات والطيران بالتالي أوقات تسليم أطول وارتفاعات في الأسعار، مما يقيد توسع سوق الإلكترونيات الهيكلية حتى يصبح التوريد المتنوع متاحاً.

دورات التأهيل المعقدة للإلكترونيات الهيكلية في الطيران

تدفع ضمانات الأجهزة DO-254 وضوابط المواد AC 20-107B جداول تطوير إلكترونيات هيكل الطائرة من الجيل التالي إلى 24-36 شهراً وتتطلب 50-100 مليون دولار أمريكي في إنفاق الاختبار إدارة الطيران الفيدرالية. يجب على البرامج التحقق من الأجزاء عبر -65 °م إلى 85 °م و95% رطوبة، مما يضيف التكلفة والمخاطر. يبرز دفع بوينج لإنتاج جسم الطائرة داخلياً كيف تتموج تأخيرات الاعتماد عبر سلاسل التوريد. تعقد الأوراق الإضافية لتدفقات بيانات إدارة صحة الطائرات المتكاملة تحت AC 43-218 الدخول أكثر. تبرد هذه العوامل الاستيعاب قصير المدى لحلول سوق الإلكترونيات الهيكلية داخل الطيران التجاري، رغم فوائد الكفاءة طويلة المدى

تحليل القطاعات

حسب المكون المدمج: أجهزة الاستشعار تدعم الطلب الحالي بينما الخلايا الكهروضوئية تفتح الموجة التالية

ساهمت فئة أجهزة الاستشعار والهوائيات بنسبة 34.7% من الإيرادات في عام 2024، مدعومة بالتفويضات لأنظمة مساعدة السائق المتقدمة ومراقبة سلامة الطائرات. تدمج ألواح الطائرات المركبة الآن صفائف الألياف البصرية، بينما تدمج لوحات القيادة للمركبات الشخصية الرادار واللمس السعوي في إدراج مقولب واحد. تحقق الخلايا الكهروضوئية أقوى معدل نمو سنوي مركب قدره 17.5% حتى عام 2030، مدفوعة بوحدات البيروفسكايت المرنة التي تنحني حول داخليات المباني وعلامات الأجهزة القابلة للارتداء. يتيح التكامل الهيكلي توليد الطاقة دون إسكان منفصل، مما يقلل تكلفة التجميع ويفتح تطبيقات جديدة في تتبع الأصول والزراعة الداخلية.

تنتقل البطاريات الهيكلية والمكثفات الفائقة الدقيقة إلى ما وراء النماذج الأولية، كما توضحه أجهزة حبر MXene التي تقدم سعة حجمية قدرها 611 F cm-3.[2]Boise State University, "Printed Energy Storage Charges into the Future with MXene Inks," phys.org تتبع الشاشات اتجاهات تصميم السيارات نحو الأسطح المنحنية المستمرة التي تمكنها أفلام OLED ومايكرو LED. تواجه مواد الربط البيني تقلبات النحاس لكنها تستفيد من بدائل الأسلاك النانوية الفضية وMXene التي تحافظ على الموصلية في أشكال قابلة للثني. معاً، توسع هذه التحولات سوق الإلكترونيات الهيكلية حيث يجمع المصممون وظائف الاستشعار والطاقة والعرض داخل صفيحة واحدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية التصنيع: الإلكترونيات المدمجة في القوالب تهيمن بينما العمليات الإضافية تتسارع

استحوذت الإلكترونيات المدمجة في القوالب على 51.3% من الإيرادات في عام 2024 من خلال دمج الأفلام والأحبار والراتنج في أجزاء خفيفة الوزن تُشحن جاهزة للتركيب. تستضيف تشطيبات أبواب السيارات الآن عناصر تحكم مضاءة من الخلف دون ثنائيات فينيل متعددة الكلور منفصلة، مما يقلل وزن حزمة الأسلاك. تعتمد الأجهزة الاستهلاكية القابلة للارتداء نفس العملية للأغلفة المقدرة بـ IP68. يسجل التصنيع الإضافي أعلى معدل نمو سنوي مركب قدره 18.2%، مدعوماً ببرنامج AMME التابع لـ DARPA الذي يطبع ثلاثياً دوائر دقيقة معقدة مباشرة على ركائز ثلاثية الأبعاد. تقوم طباعة الرش النفاث لأحبار MXene بتوسيع المكثفات عالية الكثافة الطاقية، بينما تبدع الطباعة الحجرية متعددة الفوتونات الإلكترونيات الحيوية العضوية القابلة للطباعة.

تبقى مطابع الشاشة والفليكسوجرافيا فعالة من ناحية التكلفة للسخانات والهوائيات واسعة المساحة على ألواح الأجهزة. توفر منصات الطباعة النافثة للحبر نماذج أولية دقيقة الميزات قبل أن تلتزم الأدوات بالصب الجماعي. تنتشر هذه التقنية، موسعة خيارات الدخول، معجلة اعتماد سوق الإلكترونيات الهيكلية في كل من الإنتاج عالي الحجم والمخصص.

حسب المادة: الأحبار الموصلة لا تزال تتصدر، لكن المواد النانوية تحكم الابتكار

احتلت الأحبار الموصلة 46.2% من الإيرادات في عام 2024 على ظهر تركيبات رقائق الفضة والكربون الناضجة. يعتمد صانعو السيارات على هذه المعاجين للمنزلقات السعوية المدمجة في وحدات التحكم المركزية. يحفز ضغط الأسعار وأمان الموارد صانعي المعدات لاختبار مزائج أنابيب الكربون النانوية والجرافين التي ترفع الموصلية 10% مع تقليل استخدام الفضة. تحقق الأحبار القائمة على المواد النانوية معدل نمو سنوي مركب قدره 19.1% حتى عام 2030، بقيادة هجائن MXene وCNT والجرافين التي تلبي دورات التلبيد منخفضة الحرارة والمرونة العالية.

يواكب ابتكار الركائز الوتيرة، مع أفلام Makrofol التي تتحمل دورات الحرارة للسيارات من -40°م إلى 125°م وتحافظ على الثبات الأبعادي. يطور موردو اللاصقات كيميائيات موصلة حرارياً لكن مرنة تبدد الحرارة المترجمة دون انفصال. تحمي هذه التقدمات موثوقية الجهاز وتحافظ على توسع سوق الإلكترونيات الهيكلية في بيئات أقسى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: السيارات تبقى مهيمنة بينما الأجهزة الصحية القابلة للارتداء تندفع

احتفظت السيارات بـ 42.2% من الإيرادات في عام 2024 حيث تدمج الشركات المصنعة البطاريات الهيكلية وتشطيبات الداخلية المحملة بأجهزة الاستشعار التي تحلق وزن الرصيف وتمدد نطاق القيادة. تكمل استراتيجية عاكس كربيد السيليكون من فولكس فاجن هذا الدفع من خلال تقليل الكتلة وتعزيز كفاءة نظام الطاقة. يحافظ الطلب التنظيمي على وظائف ADAS بدون أيدي على تكامل أجهزة الاستشعار عبر أعمدة السيارة والمصدات، مما يؤكد قاعدة سوق الإلكترونيات الهيكلية.

تحقق الأجهزة الصحية القابلة للارتداء معدل نمو سنوي مركب قدره 16.3%، بفضل موصلات المعدن السائل ذاتية التجميع التي تبقى موصلة تحت الإجهاد. تستضيف الشرائط الإلكترونية القابلة للتمدد المخيطة في النسيج الآن دوائر كاملة بدلاً من الروابط البسيطة، مما يتيح مراقبة الجلوكوز والحرارة والحركة المستمرة. يسعى مشترو الطيران والدفاع للهوائيات المتوافقة التي تبسط هياكل الطائرات والأسطح الذكية التي تغير توقيعات الرادار، بينما تستغل علامات الإلكترونيات الاستهلاكية اللمس والإضاءة السلسين على المنتجات المنحنية.

التحليل الجغرافي

قدمت آسيا والمحيط الهادئ 37.9% من إيرادات عام 2024 بفضل أنظمة بيئية عالية الحجم لأشباه الموصلات وثنائي الفينيل متعدد الكلور والصب. تقود الصين التكامل العمودي، بينما تضيف تايلاند وماليزيا قدرة تغذي التوريد العالمي. تورد اليابان أكثر من نصف مكثفات السيراميك متعددة الطبقات في العالم، والشراكات مثل شركة Murata مع QuantumScape تتنوع في سيراميك البطاريات ذات الحالة الصلبة.[3]Murata, "Murata and QuantumScape Explore Ceramic Film Manufacturing," corporate.murata.com

يستفيد سوق الإلكترونيات الهيكلية الأوروبي من معالم كهربة السيارات و80 مليار يورو (94.06 مليار دولار أمريكي) من أموال قانون الرقائق، مستهدفاً حصة 20% عالمية من أشباه الموصلات بحلول 2030. تصقل الشركات المصنعة الألمانية الصب الضخم مع الدوائر المدمجة، بينما تجرب شركات البناء الفرنسية جلود أجهزة الاستشعار المدعومة بالخلايا الكهروضوئية على واجهات التطوير.

تسجل منطقة الشرق الأوسط وأفريقيا أسرع معدل نمو سنوي مركب قدره 15.7%، مدفوعة بتحديث الدفاع وطرح المدن الذكية. تستكشف مجموعة EDGE الإماراتية روابط الأقمار الصناعية المدعومة بالذكاء الاصطناعي التي تتطلب هوائيات متوافقة ومصادر طاقة خفيفة الوزن. تجذب الحكومات المحلية الموردين ببرامج الإزاحة التي تبذر خطوط التجميع المحلية، لكن المنطقة لا تزال تستورد معظم المواد النانوية، فجوة يمكن أن تخفف نمو أواخر العقد.

تحافظ أمريكا الشمالية على الزخم من خلال مشاريع الطيران وإعانات قانون الرقائق الجديدة لمسابك التعبئة والتغليف المتقدمة. يستهدف استحواذ بوينج على Spirit تكامل أكثر إحكاماً لأقسام جسم الطائرة الجاهزة لأجهزة الاستشعار. تفضل القواعد الفيدرالية الآن التوريد المحلي، مما يدفع مشاركي سوق الإلكترونيات الهيكلية لتجميع قدرات المواد والطباعة والصب.

المشهد التنافسي

يبقى السوق مجزأً بشكل معتدل. يستفيد المتخصصون التقنيون مثل TactoTek من براءات اختراع IMSE لتوفير خدمات شاملة من التصميم إلى الإنتاج تقلل عدد الأجزاء وبصمة الكربون بنسبة 60%. تسعى الشركات الكبيرة الراسخة للتكامل العمودي: استوعبت بوينج تصنيع جسم الطائرة المركب لمحاذاة الجودة وتسريع تضمين أجهزة الاستشعار. يقوم موردو المواد بتكوين تحالفات، على سبيل المثال، DuPont مع Zhen Ding لتطوير مشترك لصفائح الإدراج عالية الكثافة للاستخدام الهيكلي.

يسرع الداخلون في التصنيع الإضافي المدعومون بأموال DARPA الأحبار والطابعات التي تخرج دوائر بدرجة الطيران في بناء واحد.[4]Military & Aerospace Electronics, "DARPA to Push Bounds of Additive Manufacturing," militaryaerospace.com تسجل عمالقة الإلكترونيات الاستهلاكية مثل Meta براءات اختراع لأشرطة الربط المرنة التي تنشر الكاميرات على طول الأغلفة المنحنية، مما يلمح لنظارات الواقع المعزز المستقبلية. تتجر الشركات الناشئة أجهزة استشعار قابلة للتمدد للصحة الرقمية، وتشارك مع علامات الملابس لتأمين طريق للسوق. لذلك تمتد المنافسة عبر المواد ومنصات التصنيع ومقدمي الأنظمة الشاملة، مما يحافظ على ضغط التسعير معتدلاً ووتيرة الابتكار عالية.

رواد صناعة الإلكترونيات الهيكلية

-

TactoTek Oy.

-

Panasonic Corporation

-

Canatu Oy

-

Neotech AMT GmbH

-

Pulse Electronics (a Yageo Company)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أعلنت TSMC عن توسع أمريكي بقيمة 165 مليار دولار أمريكي يشمل ثلاثة مصانع وخطوط تعبئة وتغليف متقدمة.

- فبراير 2025: انضمت 3M إلى اتحاد US-JOINT لفتح مركز بحث وتطوير في وادي السيليكون للتعبئة والتغليف المتقدم.

- فبراير 2025: أطلقت Molex أجهزة استشعار التيار Percept مع تقليل الوزن بنسبة 86% لمنصات التنقل الكهربائي.

- يناير 2025: بدأت Infineon بناء مرفق خلفي تايلاندي لتعزيز إنتاج وحدة الطاقة.

نطاق تقرير سوق الإلكترونيات الهيكلية العالمية

يشير مصطلح الإلكترونيات الهيكلية (SE) إلى تقنية إلكترونيات من الجيل التالي، والتي تنطوي على طباعة الدوائر الإلكترونية الوظيفية عبر هياكل غير منتظمة الشكل. من المتوقع أن تستبدل SE الهياكل الحاملة للأحمال الضخمة داخل الدائرة بمكونات إلكترونية ذكية يمكنها التوافق مع الأشكال المعقدة لضمان الاستخدام الأمثل للمساحة. تقدم SE طرقاً مختلفة وأفضل لتنفيذ الوظائف الإلكترونية في المنتجات.

| الخلايا الكهروضوئية |

| البطاريات/المكثفات الفائقة |

| أجهزة الاستشعار والهوائيات |

| الشاشات (OLED/مايكرو-LED) |

| الموصلات والروابط البينية |

| الإلكترونيات المدمجة في القوالب (IME) |

| التصنيع الإضافي/الطباعة ثلاثية الأبعاد |

| طباعة الرش النفاث والطباعة النافثة للحبر |

| طباعة الشاشة/الفليكسوجرافيا |

| الأحبار الموصلة (الفضة، النحاس، الكربون، النانوية) |

| الركائز (البوليمر، الزجاج، المركب، الثيرموست) |

| التغليف واللاصقات |

| السيارات - الداخلية والخارجية |

| الطيران والدفاع - هيكل الطائرة، الجلود الذكية |

| الإلكترونيات الاستهلاكية - الأجهزة البيضاء والمحمولة |

| أجهزة الرعاية الصحية/الطبية |

| الأتمتة الصناعية والمباني |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| الشمال (الدنمارك، السويد، النرويج، فنلندا) | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| جنوب شرق آسيا | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب المكون المدمج | الخلايا الكهروضوئية | |

| البطاريات/المكثفات الفائقة | ||

| أجهزة الاستشعار والهوائيات | ||

| الشاشات (OLED/مايكرو-LED) | ||

| الموصلات والروابط البينية | ||

| حسب تقنية التصنيع | الإلكترونيات المدمجة في القوالب (IME) | |

| التصنيع الإضافي/الطباعة ثلاثية الأبعاد | ||

| طباعة الرش النفاث والطباعة النافثة للحبر | ||

| طباعة الشاشة/الفليكسوجرافيا | ||

| حسب المادة | الأحبار الموصلة (الفضة، النحاس، الكربون، النانوية) | |

| الركائز (البوليمر، الزجاج، المركب، الثيرموست) | ||

| التغليف واللاصقات | ||

| حسب التطبيق | السيارات - الداخلية والخارجية | |

| الطيران والدفاع - هيكل الطائرة، الجلود الذكية | ||

| الإلكترونيات الاستهلاكية - الأجهزة البيضاء والمحمولة | ||

| أجهزة الرعاية الصحية/الطبية | ||

| الأتمتة الصناعية والمباني | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| الشمال (الدنمارك، السويد، النرويج، فنلندا) | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الإلكترونيات الهيكلية؟

يبلغ حجم سوق الإلكترونيات الهيكلية 24.63 مليار دولار أمريكي في عام 2025.

كم سرعة نمو السوق حتى 2030؟

من المتوقع أن ترتفع الإيرادات إلى 50.04 مليار دولار أمريكي، مما يمثل معدل نمو سنوي مركب قدره 15.23% حتى عام 2030.

أي تقنية تتوسع بأسرع وتيرة؟

يظهر التصنيع الإضافي أسرع معدل نمو سنوي مركب قدره 18.2% حيث تبدأ الطباعة ثلاثية الأبعاد في تصنيع دوائر معقدة مباشرة على الأجزاء الهيكلية.

ما هو الحاجز الرئيسي في اعتماد الطيران؟

تضيف دورات التأهيل الطويلة DO-254 وAC 20-107B ما يصل إلى ثلاث سنوات وعشرات الملايين من الدولارات في الاختبار قبل أن تتمكن الإلكترونيات الهيكلية الجديدة من الطيران.

آخر تحديث للصفحة في: