حجم وحصة سوق الأسلحة المحمولة على الكتف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

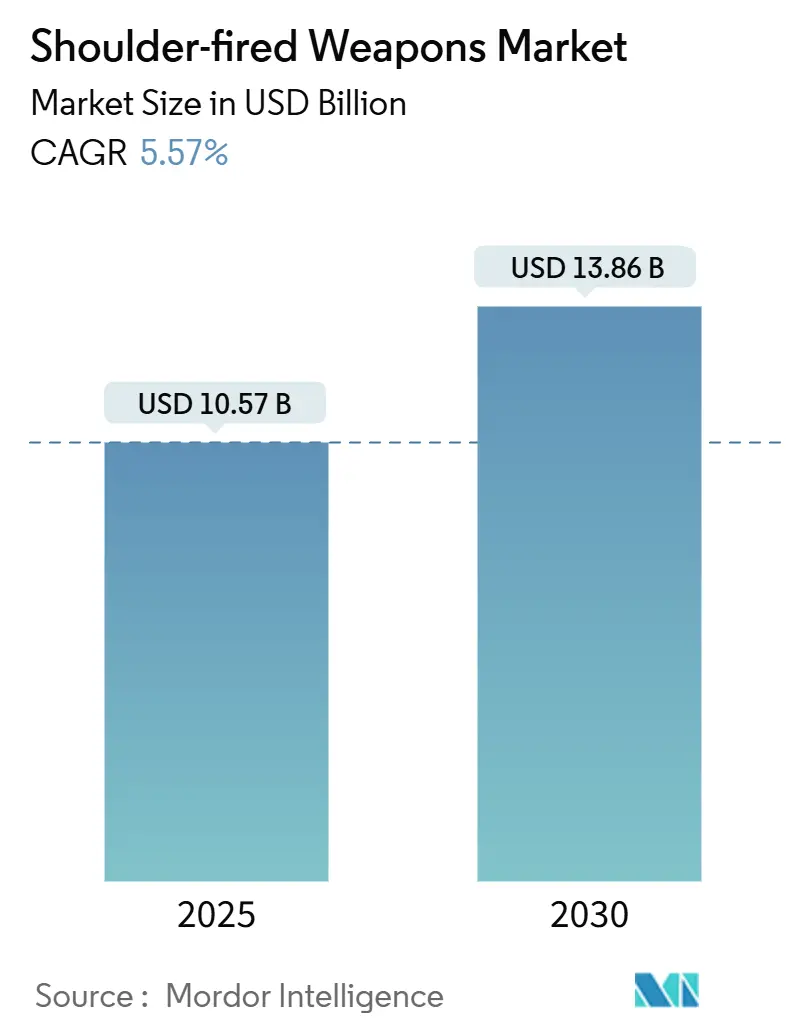

| حجم السوق (2025) | 10.57 مليار دولار أمريكي |

| حجم السوق (2030) | 13.86 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.57% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

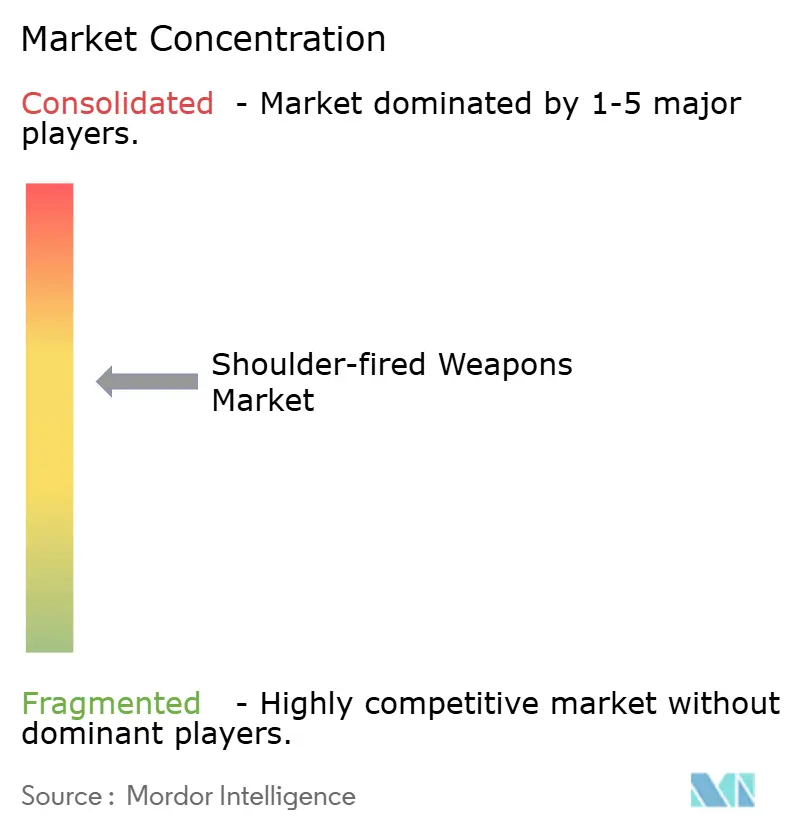

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأسلحة المحمولة على الكتف من قبل مورد إنتلجنس

يبلغ حجم سوق الأسلحة المحمولة على الكتف 10.57 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.86 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.57%. تدعم عدة اتجاهات متداخلة هذا التوسع في حجم السوق. أولاً، تواجه وحدات المشاة الآن دروعاً ثقيلة وطائرات بدون طيار ومواقع محصنة داخل مناطق مكتظة بالسكان؛ تتيح لهم قاذفات الدقة المحمولة الاستجابة دون انتظار المدفعية أو القوة الجوية. ثانياً، نقلت الحرب الروسية الأوكرانية المشتريات من وتيرة وقت السلم إلى الإنتاج المتزايد، مما أدى إلى إعادة فتح خطوط الصواريخ الخاملة وحث الموردين على مضاعفة أو مضاعفة الإنتاج الشهري ثلاث أو أربع مرات. ثالثاً، تؤكد برامج آسيا والمحيط الهادئ على التصميم المحلي والمشاريع المشتركة، مما يرفع أحجام أجهزة الاستشعار الإلكترونية ووحدات التحكم في النيران المتطورة. رابعاً، تتبنى وكالات الأمن الداخلي وحرس الحدود بشكل متزايد أنظمة الدفاع الجوي المحمولة لمواجهة الطائرات بدون طيار الرخيصة، مما يوسع قاعدة المستخدمين النهائيين. أخيراً، أنابيب الإطلاق المصنوعة من ألياف الكربون الأخف وزناً ومراحل الدفع ناعمة الإطلاق تقلل من أحمال القتال، مما يشجع قوات العمليات الخاصة على حمل قاذفات متعددة الأدوار في دوريات بعيدة المدى.

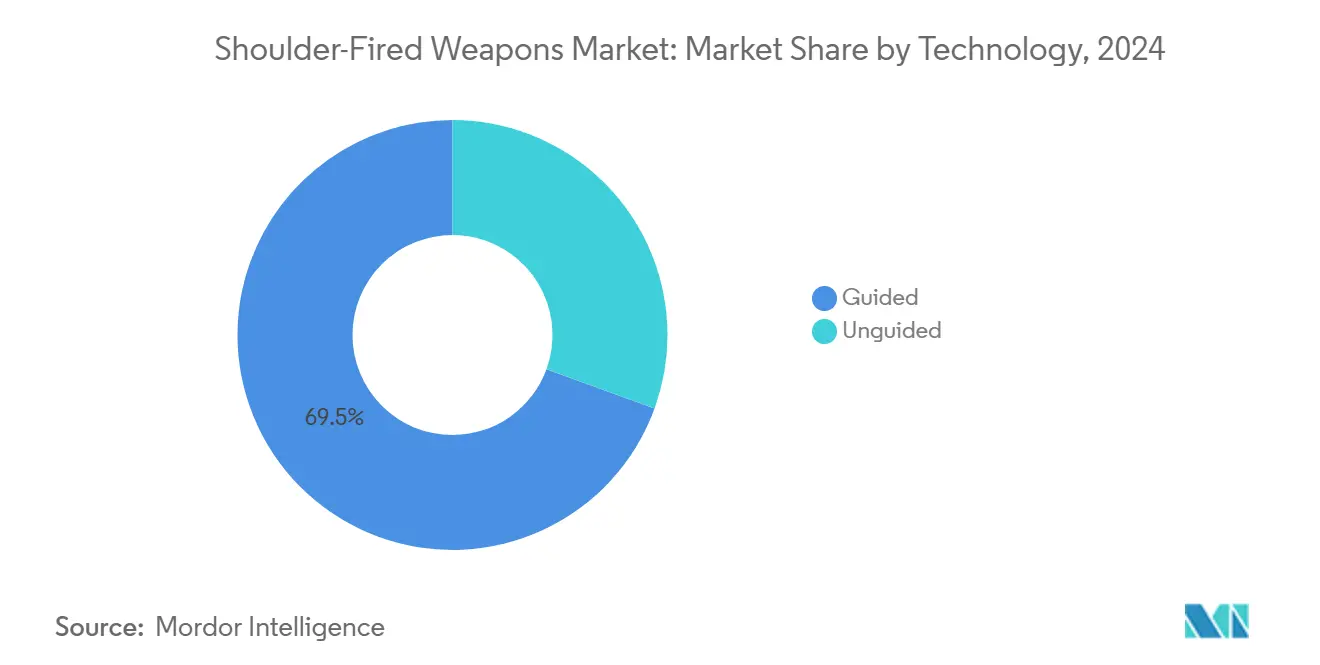

- حسب التكنولوجيا، احتلت الأنظمة الموجهة 69.45% من حصة سوق الأسلحة المحمولة على الكتف في عام 2024؛ ستحقق الأنظمة غير الموجهة أسرع معدل نمو سنوي مركب للقطاع عند 7.89% حتى عام 2030.

- حسب نوع السلاح، سيطرت قاذفات الصواريخ الموجهة المضادة للدبابات على 35.51% من حجم سوق الأسلحة المحمولة على الكتف في عام 2024، بينما من المتوقع أن تنمو أنظمة MANPADS بمعدل نمو سنوي مركب قدره 8.72% حتى عام 2030.

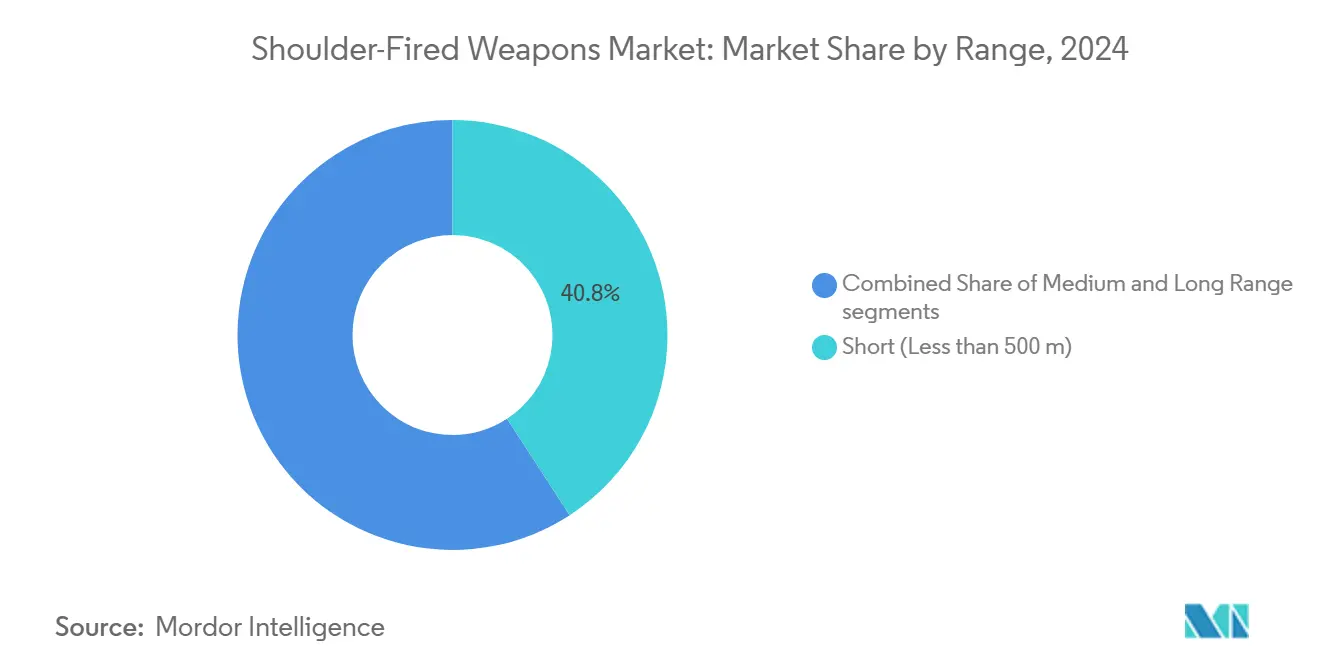

- حسب المدى، استحوذت الأنظمة قصيرة المدى على 40.82% من سوق الأسلحة المحمولة على الكتف في عام 2024؛ من المتوقع أن تتوسع فئة المدى الطويل بمعدل نمو سنوي مركب قدره 7.86% بين عامي 2025 و2030.

- حسب مكونات القذيفة، تصدرت القاذفات/الأنابيب بحصة إيرادات قدرها 54.27% في عام 2024؛ ستسجل أنظمة التحكم في النيران والتصويب أعلى معدل نمو سنوي مركب قدره 9.17% حتى عام 2030.

- حسب المستخدم النهائي، شكلت الجيوش 55.78% من حجم سوق الأسلحة المحمولة على الكتف في عام 2024، بينما تتقدم وكالات الأمن الداخلي بمعدل نمو سنوي مركب قدره 8.96% حتى عام 2030.

- حسب المنطقة، احتلت آسيا والمحيط الهادئ 32.47% من الإيرادات العالمية في عام 2024؛ منطقة الشرق الأوسط وأفريقيا مهيأة لمعدل نمو سنوي مركب قدره 9.61% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للأسلحة المحمولة على الكتف

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكثيف الطلب على الحرب غير المتماثلة للحلول المضادة للدروع المحمولة | +1.0% | الشرق الأوسط، أفريقيا، أوروبا الشرقية | قصير المدى (≤ سنتان) |

| تسارع تحديث الدفاع وسط النزاعات الإقليمية | +0.8% | آسيا والمحيط الهادئ، أوروبا، الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| النزاعات الجيوسياسية تدفع إعادة تجديد المخزون السريع | +1.2% | أمريكا الشمالية، أوروبا، الحلفاء العالميون | قصير المدى (≤ سنتان) |

| الحاجة المتزايدة لأنظمة MANPADS فعالة التكلفة لمهام مكافحة الطائرات بدون طيار | +0.6% | الشرق الأوسط، أوروبا، آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التوسع العالمي للقوات الخاصة التي تتطلب قاذفات متعددة الأدوار خفيفة الوزن | +0.5% | أعضاء الناتو والجيوش المتقدمة الأخرى | متوسط المدى (2-4 سنوات) |

| سياسات التوطين الصناعي المؤدية لإنتاج القاذفات المحلية | +0.4% | آسيا والمحيط الهادئ، الشرق الأوسط، أمريكا اللاتينية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكثيف الحرب غير المتماثلة يقود الطلب على مضادات الدروع المحمولة

تواجه القوات غير النظامية والميليشيات الحضرية والفصائل الاستطلاعية الصغيرة بشكل متزايد دبابات معركة رئيسية داخل الشوارع الضيقة والأودية الوعرة. منذ عام 2024، ارتفعت المشتريات العالمية للصواريخ المضادة للدبابات من الجيل التالي بنسبة 37%، بقيادة زيادة ساب الأربعة أضعاف لإنتاج NLAW وزيادة لوكهيد مارتن بـ 2.5 مرة في شحنات جافلين. تسمح الرؤوس الحربية المترادفة القابلة للبرمجة وفتائل الحد الأدنى للمدى المخفضة ومحركات الإطلاق الناعم للفرق المنزلة بهزيمة الدروع التفاعلية دون تعريض أنفسهم لضغط الانفجار الخلفي. لذلك، يستفيد سوق الأسلحة المحمولة على الكتف من كل خط أمامي يعتمد على المشاة أكثر من التشكيلات الثقيلة.

برامج تحديث الدفاع المتسارعة المدفوعة بالنزاعات الإقليمية عالمياً

تدفع مخاوف السيادة المتزايدة البرلمانات لتخصيص ميزانيات رأسمالية أكبر للقوة النارية سريعة الاستجابة. ارتفعت النفقات الدفاعية لآسيا والمحيط الهادئ إلى 411 مليار دولار أمريكي في عام 2023، حيث تشتري اليابان 300 قاذف كارل غوستاف للتسليم في عام 2025 والهند تطور صاروخها المضاد للدبابات المحمول. تظهر مسارات مماثلة في شمال أوروبا، حيث تعيد فنلندا والسويد تجديد ألوية القطب الشمالي، وفي الخليج، حيث تكمل القاذفات خفيفة الوزن دروع الصواريخ متعددة الطبقات. تربط الخطط الصناعية طويلة المدى إنتاج أجهزة الاستشعار بالتجميع النهائي المحلي، مما يسحب الشركات الإلكترونية إلى سوق الأسلحة المحمولة على الكتف بينما يرسخ سلاسل التوريد قريباً من المستخدمين النهائيين.

النزاعات الجيوسياسية تحفز الإعادة السريعة لمخزونات الأسلحة المحمولة على الكتف المستنفدة

استهلكت الحرب الروسية الأوكرانية آلاف الصواريخ في أشهر، مما أدى إلى استنزاف مخزونات الناتو. شحنت واشنطن ما يقرب من ثلث مخزونها من جافلين إلى الخارج، مما أجبر الطاقة السنوية على الارتفاع من 1000 إلى 2500 طلقة. رفعت ساب إنتاج NLAW إلى 400000 وحدة سنوياً، وفازت RTX بعقد مكونات ستينغر بقيمة 139 مليون دولار أمريكي يستمر حتى عام 2027. تظهر محركات إعادة التجديد المماثلة في بولندا والمملكة المتحدة ودول البلطيق. دورات الشراء الأسرع تقصر الجداول الزمنية للبحث، وترسل التمويل متعدد السنوات للشركات، وترفع مسار سوق الأسلحة المحمولة على الكتف الإجمالي بنقدر بـ +1.2 نقطة مئوية على معدل النمو السنوي المركب لخمس سنوات.

الحاجة المتزايدة لأنظمة MANPADS فعالة التكلفة في مهام مكافحة الطائرات بدون طيار العالمية

تتراوح المركبات الجوية بدون طاقم الآن من الطائرات الرباعية الدقيقة إلى الطائرات بدون طيار التي تعمل بمحركات نفاثة. تكافح بطاريات الصواريخ أرض-جو التقليدية لمطابقة تكلفتها المنخفضة. تسد أنظمة MANPADS الحديثة مع أجهزة الاستشعار الحرارية التصويرية وفتائل القرب هذه الفجوة بجزء من السعر. سجل نظام بولندا Piorun معدلات إسقاط عالية في أوكرانيا وحصل على عقد تصدير 100 قاذف إلى إستونيا. يوجه الجيش الأمريكي ترقية ستينغر ممتدة المدى تستخدم محركاً محسناً للوصول إلى الطائرات بدون طيار الصغيرة على مسافة 6 كم. تختبر وكالات الأمن الداخلي مجموعات مماثلة للدفاع عن المصافي والمطارات، مما يعمق الطلب المدني لسوق الأسلحة المحمولة على الكتف.[1]وزارة الأمن الداخلي الأمريكية، "برامج مكافحة الطائرات بدون طيار التجريبية،" dhs.gov

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضوابط تصدير ITAR وMTCR الصارمة التي تحد من الوصول للسوق | -0.7% | الدول غير المتحالفة مع الناتو عالمياً | متوسط المدى (2-4 سنوات) |

| مخاطر الانفجار الخلفي العالية والأضرار الجانبية تحد من نشر RPG الحضري | -0.5% | المناطق ذات مناطق النزاع الحضرية | قصير المدى (≤ سنتان) |

| التحولات في الميزانية نحو الذخائر الدقيقة الموجهة تقلل مشتريات القاذفات غير الموجهة | -0.6% | أوروبا، أمريكا الشمالية، الاقتصادات الآسيوية المتقدمة | متوسط المدى (2-4 سنوات) |

| أسراب الطائرات بدون طيار المضادة للدروع المتزايدة تقلل الطلب على صواريخ ATGM قصيرة المدى | -0.9% | الجيوش المتقدمة تكنولوجياً عالمياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضوابط تصدير ITAR وMTCR الصارمة تحد من الوصول للسوق

قائمة الذخائر الأمريكية ونظام مراقبة تكنولوجيا الصواريخ تقيد نقل الصواريخ المحمولة على الكتف والإلكترونيات الاستشعارية. يجب على المصدرين تأمين شهادات المستخدم النهائي، وتأخير أوقات التسليم، ورفع تكاليف الامتثال. المشترون غير المتحالفين مع الناتو غالباً ما ينتقلون نحو موردين في الصين أو يختارون بنادق عديمة الارتداد أبسط، مما يحلق 0.7 نقطة مئوية من النمو الأساسي في سوق الأسلحة المحمولة على الكتف.

أسراب الطائرات بدون طيار المضادة للدروع المتزايدة تقلل الطلب على صواريخ ATGM قصيرة المدى

الذخائر المتسكعة مثل Rotem Alpha من صناعات الطيران الإسرائيلية أو Rogue 1 من Teledyne FLIR تهاجم الدروع بتكلفة أقل لكل قتل وتبقي المشغلين بعيداً عن النيران المضادة. أظهرت القوات الروسية طائرات رباعية تطلق صواريخ فاغوت، مما يثبت الجدوى. إعادة تخصيص الميزانية نحو ترسانات الطائرات بدون طيار يمكن أن تحل محل شراء الصواريخ المحمولة على الكتف، مطروحة حوالي 0.9 نقطة مئوية من معدل النمو السنوي المركب المتوقع.

تحليل القطاعات

حسب التكنولوجيا: الأنظمة الموجهة تمد مدى الدقة

ولدت الحلول الموجهة 7.19 مليار دولار أمريكي من الإيرادات خلال عام 2025، مما يمثل 69.45% من سوق الأسلحة المحمولة على الكتف. تكامل أجهزة الاستشعار التصويرية المدمجة ورقائق الملاحة بالقصور الذاتي، التي كانت حصرية للصواريخ الأكبر، يسمح للمشاة بهزيمة الدروع المتحركة من خارج نطاق النيران المرتدة. سينمو حجم سوق الأسلحة المحمولة على الكتف للأنظمة غير الموجهة بمسار معدل نمو سنوي مركب قدره 7.89%. ترقية Raybolt الكتلية لكوريا الجنوبية تمزج رابط بيانات من الألياف البصرية مع محرك قادر على مواجهات 5 كم، مما يظهر كيف يضيق البحث والتطوير المحلي فجوات التكنولوجيا. الصواريخ غير الموجهة لا تزال جذابة حيث تتفوق التكلفة على الدقة. ومع ذلك، تتقلص حصتها سنوياً لأن تصاميم الإطلاق الناعم الجديدة والفتائل القابلة للبرمجة تجعل الطلقات الموجهة أكثر أماناً في الأزقة الحضرية الضيقة وأفضل ضد الدروع التفاعلية.

الاعتماد المتزايد لمناظر الحرارة المحمولة من قبل الجندي قد أدى إلى ميل المشتريات أكثر نحو الملفات الموجهة. المساعدات التدريبية المستندة إلى السحابة تقصر الآن تأهيل المشغل إلى أيام، وليس أشهر، مما يمكن المجندين من إطلاق صواريخ متقدمة بفعالية خلال دورات نشرهم الأولى. التحول يتسارع مع ارتفاع أحجام الإنتاج وانخفاض أسعار الوحدة. بشكل عام، التمييز التنافسي ينتقل من أجهزة الدفع إلى أجهزة الاستشعار المعرفة بالبرمجيات، مما يوفر أرضاً خصبة لشركات البصريات الإلكترونية الأصغر لدخول سوق الأسلحة المحمولة على الكتف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع السلاح: صواريخ ATGM ترسي الإيرادات، MANPADS تقود النمو

شكلت قاذفات الصواريخ الموجهة المضادة للدبابات 35.51% من حصة سوق الأسلحة المحمولة على الكتف. جاذبيتها المستمرة تنبع من الفتك المثبت ضد أعمدة الدروع، كما في أوكرانيا. تتلقى الفئة ترقيات كتلية مستمرة: CLU خفيف الوزن لجافلين وتجديد الرؤوس الحربية يصل إلى التشكيلات الأمريكية بحلول عام 2025، breakingdefense.com. رغم كونها أصغر في عام 2025، ستحقق MANPADS أعلى معدل نمو سنوي مركب للقطاع عند 8.72%، مدعومة بتهديدات الطائرات بدون طيار والحاجة لدفاعات قبة فعالة التكلفة حول القواعد الأمامية. صفقة إطار Piorun الكبيرة لإستونيا تؤكد الشهية الأوروبية لأدوات الدفاع الجوي المحمولة على الكتف الحديثة.

البنادق عديمة الارتداد تتمتع باهتمام متجدد لأن الطلقات الجديدة تمنحها قوة مضادة للهياكل دون خرق المعاهدات. طلب Carl-Gustaf M4 بقيمة 16 مليون دولار أمريكي من الجيش الأمريكي يؤكد هذا الاتجاه.[2]المصدر: شركة ساب AB، "ساب تضاعف إنتاج NLAW،" saab.com فئتا RPG وSLAW تحافظان على الصلة في القوات محدودة الميزانية لكن تفقدان النمو النسبي للأنظمة الأذكى. لذلك، يميل سوق الأسلحة المحمولة على الكتف نحو الحمولات متعددة المهام وأنابيب الإطلاق المعيارية وبرمجة الفتائل الإلكترونية داخل عائلة واحدة من القاذفات.

حسب المدى: ارتفاع المدى الطويل يتحدى هيمنة المدى القصير

سلمت النماذج قصيرة المدى، تحت 500 متر، 40.82% من حجم سوق الأسلحة المحمولة على الكتف في عام 2025. تهيمن على اشتباكات دوريات المشاة المنزلة حيث مسافات خط الرؤية مضغوطة. ومع ذلك، ابتكارات المدى الطويل تسد الفجوة. Raybolt الممدد لكوريا الجنوبية وترقية Spike SR لإسرائيل تعبر عتبة 2 كم بينما تبقى محمولة للرجال، مما يعزز معدل نمو سنوي مركب قدره 7.86% للأنظمة طويلة المدى حتى عام 2030. فئات المدى المتوسط توازن بين قابلية النقل والمواجهة لكن تواجه تداخلاً مع قبول الأنابيب المعيارية خراطيش معززة لتغيير المدى في الميدان.

علب الإطلاق من ألياف الكربون خفيفة الوزن والوقود عالي الطاقة قللت الوزن الإجمالي للحمل بنسبة 20% منذ عام 2022، مما يسمح بطلقات بعيدة المدى دون التضحية بقدرة تحمل الدورية. مع طلب المزيد من الجيوش للاشتباكات خارج مدى الدروع التفاعلية، يعادل سوق الأسلحة المحمولة على الكتف تدريجياً الإيرادات عبر جميع نطاقات المدى. العقيدة الحضرية تتطلب نوافز اشتباك قصيرة للغاية، لذا تبقي تصاميم الإطلاق الناعم والانفجار الخلفي المخفض الأنظمة قصيرة المدى جزءاً لا يتجزأ من عمليات التطهير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مكونات القذيفة: إلكترونيات التحكم في النيران تقود قيمة جديدة

شكلت القاذفات والأنابيب 54.27% من سوق الأسلحة المحمولة على الكتف. تاريخياً، امتصت أكبر حصة لأن برامج الشراء تشتري الأنبوب مرة واحدة وتعيد طلب الصواريخ لاحقاً. في المقابل، ستنمو الأنظمة الفرعية للتحكم في النيران والتصويب بنسبة 9.17% سنوياً مع قيام الجيوش بتجديد القاذفات القديمة. غطاء SMASH من Smart Shooter، الذي اختبرته القوات الإسرائيلية، يحول منظار البندقية البصري العادي إلى نظام تحكم نيران مدفوع بالخوارزمية يقفل على الأهداف المتحركة ويوقت تحرير الترباس. FCD 558 من ساب، مجتمعة مع طلقات HE 448 القابلة للبرمجة، تتيح للمشغل اختيار أنماط التفجير النقطي أو الانفجار الجوي أو التأخير ثوان قبل الإطلاق.

مع تقادم أجهزة الاستشعار بسرعة أكبر من الأنابيب الفولاذية، تخصص الجيوش ميزانيات للترقيات المتكررة لأجهزة التصوير الحراري المقطعية وروابط البيانات اللاسلكية، مما يخلق تدفق إيرادات منتظم داخل سوق الأسلحة المحمولة على الكتف. تبقى القذائف مهمة لأن كل دورة تدريب وعملية حية تستهلك صواريخ، لكن الإلكترونيات تقود الآن هوامش وكثافة ابتكار أعلى.

حسب المستخدم النهائي: هيمنة الجيش، إمكانات الأمن الداخلي

اشترت التشكيلات العسكرية حوالي 55.78% من حجم سوق الأسلحة المحمولة على الكتف. فرق القتال اللوائية تتناوب عبر المناطق المتنازع عليها بشكل أكثر تكراراً ويجب أن تجدد المخزون بعد كل تمرين إطلاق حي. تشكل القوات الخاصة شريحة أصغر لكنها تضع معايير الأداء، مما يسحب السوق نحو أنابيب أخف متعددة الأدوار تحت 7 كلغ، مثل Carl-Gustaf M4. ستحقق هيئات الأمن الداخلي وإنفاذ القانون أعلى معدل نمو سنوي مركب عند 8.96% مع مواجهة دوريات الحدود لتسللات الطائرات بدون طيار. تجارب وزارة الأمن الداخلي الأمريكية المفتوحة لخيارات C-UAS الحركية تسلط الضوء على مجتمع مستخدمين جديد غائب تقليدياً عن شراء الصواريخ.[3]وزارة الأمن الداخلي الأمريكية، "برامج مكافحة الطائرات بدون طيار التجريبية،" dhs.govتركز البحريات والقوات الجوية على الدفاع المحيطي للقواعد الساحلية والمطارات، حيث تملأ القاذفات المحمولة الفجوات بين البطاريات الثابتة وصواريخ SAM الثقيلة. تبقى حصتها مستقرة لكن يمكن أن ترتفع إذا انتشرت التهديدات السطحية والجوية بدون طيار. إجمالاً، متطلبات المهام المتغيرة توسع قاعدة المستخدمين القابلة للوصول، مما يحافظ على سوق الأسلحة المحمولة على الكتف في مسار تصاعدي ثابت.

التحليل الجغرافي

ولدت آسيا والمحيط الهادئ 2.70 مليار دولار أمريكي، يعادل 32.47% من إيرادات عام 2025 العالمية، وتبقى أكبر شريحة إقليمية من سوق الأسلحة المحمولة على الكتف. النزاعات الإقليمية في بحر الصين الجنوبي والحدود الهيمالايا تدفع الحكومات لتجهيز المشاة برادع مضاد للدروع موثوق. طلب Carl-Gustaf لليابان في عام 2025 يحدث مخزوناً معروضاً لأكثر من أربعة عقود. تسعى الفلبين للحصول على جافلين بينما تدمج صواريخ BrahMos الساحلية لثني التسللات في المنطقة الرمادية. رحلات اختبار MPATGM الهندي، التي تتميز بالتصوير النهاري/الليلي وملفات الهجوم العلوي، تشير إلى سلسلة توريد محلية ناضجة.[4]وزارة الدفاع الهندية، "تجارب MPATGM الناجحة،" mod.gov.in هذه الأحداث تقترح متطلباً دائماً للأسلحة الدقيقة المحمولة وتدعم خط أنابيب صفقات الإنتاج المشترك الإقليمي.

تحافظ أمريكا الشمالية على طلب قوي لكن متطور. بعد التحويلات الكبيرة لأوكرانيا، يجب على الولايات المتحدة استعادة أنظمة جافلين وستينغر والأنابيب المطلقة إلى مستويات الاستعداد المطلوبة، مما يدعم عقود متعددة السنوات مع لوكهيد مارتن وRTX ونورثروب غرومان. قاذف جافلين خفيف الوزن جديد يدخل الخدمة في عام 2025، مما يحسن موثوقية الطقس البارد لوحدات القطب الشمالي. تخطط كندا لزيادة ممتلكاتها Carl-Gustaf للتوافق مع أهداف قابلية تبادل ذخائر الناتو. وبالتالي، يستفيد سوق الأسلحة المحمولة على الكتف في أمريكا الشمالية من كل من إعادة التجديد والتحديث.

تغير تركيب السوق الأوروبي أكثر ما يكون بعد فبراير 2024. أفرغت دول الناتو المخزونات مبكراً في النزاع، ثم أصدرت متطلبات تشغيلية عاجلة. تفاعلت ساب بتوسيع إنتاج NLAW؛ شراكة راينميتال مع MBDA لتطوير قرون مضادة للطائرات بدون طيار بالليزر، تلمح إلى نظام دفاع متعدد الطبقات. برنامج استبدال المملكة المتحدة لجافلين يسعى لطلقة الجيل التالي لتجاوز أنظمة الحماية النشطة للدبابات. اشترت بولندا جافلين إضافية وتتابع صاروخ Pirat ATGM محلي الصنع للتحوط من مخاطر التوريد. لذلك، تعمل أوروبا كمشتر كمي وحاضنة تكنولوجيا.

سيرتفع سوق الأسلحة المحمولة على الكتف في الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 9.61% حتى عام 2030. عقد إسرائيل الشامل بقيمة 5.2 مليار دولار أمريكي لـ Iron Dome وDavid's Sling وIron Beam يؤكد الاستعداد الإقليمي للاستثمار في الدفاع الجوي متعدد الطبقات. أظهر Roketsan التركي ملف قتل "الغطس" 50 متر لصاروخ Karaok، مما يثبت قدرة الابتكار المحلي ويدعم عروض التصدير لعملاء الخليج. الطلب الأفريقي متنوع: بينما تواجه الموردون المعتبرون تأخيرات في ضوابط التصدير، تؤسس الشركات الصينية صالات عرض في غرب أفريقيا، تربط المركبات المدرعة مع قاذفات QN-202. هذه الديناميكيات تقترح نمواً مستداماً على القوس الجنوبي.

تمثل أمريكا اللاتينية فرصة أصغر لكن تظهر ارتفاعات عرضية، مدفوعة بتوترات الحدود وعمليات مكافحة الجريمة. قيمت تشيلي طلقات Spike SR لمشاة الجبال، بينما يكمل جيش البرازيل MLRS Astros II مع قاذفات Alacrán المضادة للهياكل المستهلكة. رياح الميزانية المعاكسة تخفف المشتريات الكبيرة، لكن خطط ترشيد الأساطيل يمكن أن تحول RPG القديمة المخزونة إلى بنادق عديمة الارتداد أحدث.

المشهد التنافسي

تركز الصناعة معتدل. شركة RTX، شركة لوكهيد مارتن، شركة ساب AB، وشركة رافائيل للأنظمة الدفاعية المتطورة المحدودة تهيمن على الصواريخ الموجهة، تمثل أكثر من نصف إيرادات عام 2025. اتفاقيات الشراء طويلة المدى لساب مع اليابان وبولندا تعزز امتياز Carl-Gustaf، بينما تتعاون RTX مع رافائيل لتجميع خطوط Spike NLOS في الولايات المتحدة. تستفيد لوكهيد مارتن من أدوات التوأم الرقمي لتقليم أوقات تسليم إنتاج جافلين واقترحت علبة صاروخ مشتركة قابلة للتكيف مع خلايا الإطلاق البرية والجوية والبحرية.

الشراكات الجديدة تهدف إلى ما وراء الأنابيب الكلاسيكية. راينميتال AG وMBDA ألمانيا يطوران مشتركاً ليزر بحري 20 كيلو واط، والذي سيندمج في أجنحة الدفاع الجوي للسفن ويمكن أن يظهر لاحقاً في حقائب الظهر المحمولة. Teledyne FLIR، تقليدياً منزل استشعار، أطلق ذخيرة Rogue 1 المتسكعة في عام 2024، يموضع نفسه عند تقاطع أسواق الطائرات بدون طيار والصواريخ. Smart Shooter وElbit Systems وHensoldt يستثمرون في مكدسات تحكم نيران AI التي تعيد تجهيز القاذفات الموجودة، تلتقط القيمة دون بيع صواريخ كاملة.

الباعة الصينيون، بقيادة NORINCO، يتوسعون في المناطق المقيدة بـ ITAR الغربي. يشحنون QN-202 micro-ATGM مجموعة مع ناقلات المشاة VN-1، مستهدفة عملاء حفظ السلام الأفارقة. صناعات الطيران الإسرائيلية تدفع مجموعات طائرات Rotem Alpha بدون طيار لتجمع تأثيرات التسكع والهجوم العلوي في مركبة جوية صغيرة واحدة، تتحدى ميزانيات ATGM قصيرة المدى. بشكل عام، المسيطرون يدافعون عن حصتهم من خلال التكامل العمودي وعقود الخدمة، بينما المتحدون يستغلون الشقوق غير المتماثلة مثل ذخائر مضادة للطائرات بدون طيار لدخول سوق الأسلحة المحمولة على الكتف.

قادة صناعة الأسلحة المحمولة على الكتف

-

شركة لوكهيد مارتن

-

شركة RTX

-

MBDA

-

شركة رافائيل للأنظمة الدفاعية المتطورة المحدودة

-

شركة ساب AB

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: حصلت الفلبين على بطارية BrahMos ثانية من الهند.

- فبراير 2025: فازت لوكهيد مارتن بطلب 139 مليون دولار أمريكي من الجيش الأمريكي لتجميعات فتيل/رؤوس حربية ستينغر، التسليمات بحلول نوفمبر 2027.

- يناير 2025: سجل صاروخ Karaok من Roketsan إصابة بملف غطس 50 متر خلال التجارب.

- مارس 2024: وقعت بولندا صفقة إطار Carl-Gustaf كبيرة مع شركة ساب AB.

نطاق تقرير السوق العالمي للأسلحة المحمولة على الكتف

الأسلحة المحمولة على الكتف هي قذائف متفجرة محمولة مدفوعة بالصواريخ مصممة لتحمل وإطلاق من كتف الشخص. النزاعات المتزايدة قرب الحدود تغذي الطلب على هذه الأسلحة.

سوق الأسلحة المحمولة على الكتف مقسم حسب التكنولوجيا والمدى ونوع التجميع والجغرافيا. حسب نوع التكنولوجيا، السوق مقسم إلى موجه وغير موجه. حسب المدى، السوق مقسم إلى مدى قصير ومتوسط وطويل. حسب نوع التجميع، السوق مقسم إلى قذيفة وقاذف. يغطي التقرير أيضاً الأحجام والتوقعات لسوق الأسلحة المحمولة على الكتف في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من ناحية القيمة (دولار أمريكي).

| موجه |

| غير موجه |

| أنظمة الدفاع الجوي المحمولة (MANPADS) |

| قاذفات القنابل اليدوية الصاروخية (RPGs) |

| قاذفات الصواريخ الموجهة المضادة للدبابات (ATGM) |

| البنادق عديمة الارتداد |

| الأسلحة الهجومية المحمولة على الكتف (SLAW) |

| قصير (أقل من 500 متر) |

| متوسط (500 - 2 كم) |

| طويل (أكبر من 2 كم) |

| قاذف/أنبوب |

| قذيفة/صاروخ |

| أنظمة التحكم في النيران والتصويب |

| الجيش |

| البحرية |

| القوات الجوية |

| قوات العمليات الخاصة |

| الأمن الداخلي وإنفاذ القانون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل |

| المملكة العربية السعودية | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب التكنولوجيا | موجه | ||

| غير موجه | |||

| حسب نوع السلاح | أنظمة الدفاع الجوي المحمولة (MANPADS) | ||

| قاذفات القنابل اليدوية الصاروخية (RPGs) | |||

| قاذفات الصواريخ الموجهة المضادة للدبابات (ATGM) | |||

| البنادق عديمة الارتداد | |||

| الأسلحة الهجومية المحمولة على الكتف (SLAW) | |||

| حسب المدى | قصير (أقل من 500 متر) | ||

| متوسط (500 - 2 كم) | |||

| طويل (أكبر من 2 كم) | |||

| حسب القذيفة | قاذف/أنبوب | ||

| قذيفة/صاروخ | |||

| أنظمة التحكم في النيران والتصويب | |||

| حسب المستخدم النهائي | الجيش | ||

| البحرية | |||

| القوات الجوية | |||

| قوات العمليات الخاصة | |||

| الأمن الداخلي وإنفاذ القانون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | إسرائيل | |

| المملكة العربية السعودية | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما حجم سوق الأسلحة المحمولة على الكتف في عام 2025؟

السوق مُقدر بـ 10.57 مليار دولار أمريكي في عام 2025 ومُعد للنمو بمعدل نمو سنوي مركب قدره 5.57% حتى عام 2030.

أي قطاع تكنولوجي يقود السوق؟

الأنظمة الموجهة تهيمن بحصة إيرادات 69.45% لأن أجهزة الاستشعار الدقيقة ومحركات الإطلاق الناعم أصبحت ميسورة التكلفة لوحدات المشاة.

ما الذي يقود الارتفاع في طلب MANPADS؟

الانتشار السريع للطائرات بدون طيار منخفضة التكلفة خلق حاجة عاجلة لطبقات الدفاع الجوي المحمولة التي تكون أرخص وأسرع في النشر من بطاريات SAM التقليدية.

لماذا منطقة آسيا والمحيط الهادئ في المقدمة؟

النزاعات الإقليمية وبرامج التحديث واسعة النطاق في اليابان والهند والفلبين تدفع المشتريات، مما يعطي المنطقة 32.47% من الإيرادات العالمية في عام 2025.

كيف تشكل ضوابط التصدير المنافسة؟

قوانين ITAR وMTCR تحد من مبيعات القاذفات المتطورة للدول غير المتحالفة، مما يسمح للباعة الصينيين بكسب حصة في المناطق حيث تواجه الشركات الغربية تأخيرات في التراخيص.

هل أسراب الطائرات بدون طيار تحل محل صواريخ ATGM قصيرة المدى؟

الذخائر المتسكعة تقدم بديلاً فعال التكلفة لبعض المهام، لكن الجيوش لا تزال تعتمد على الصواريخ المحمولة على الكتف للضربات الفورية على خط البصر.

آخر تحديث للصفحة في: