حجم وحصة سوق المسدس الخدمي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

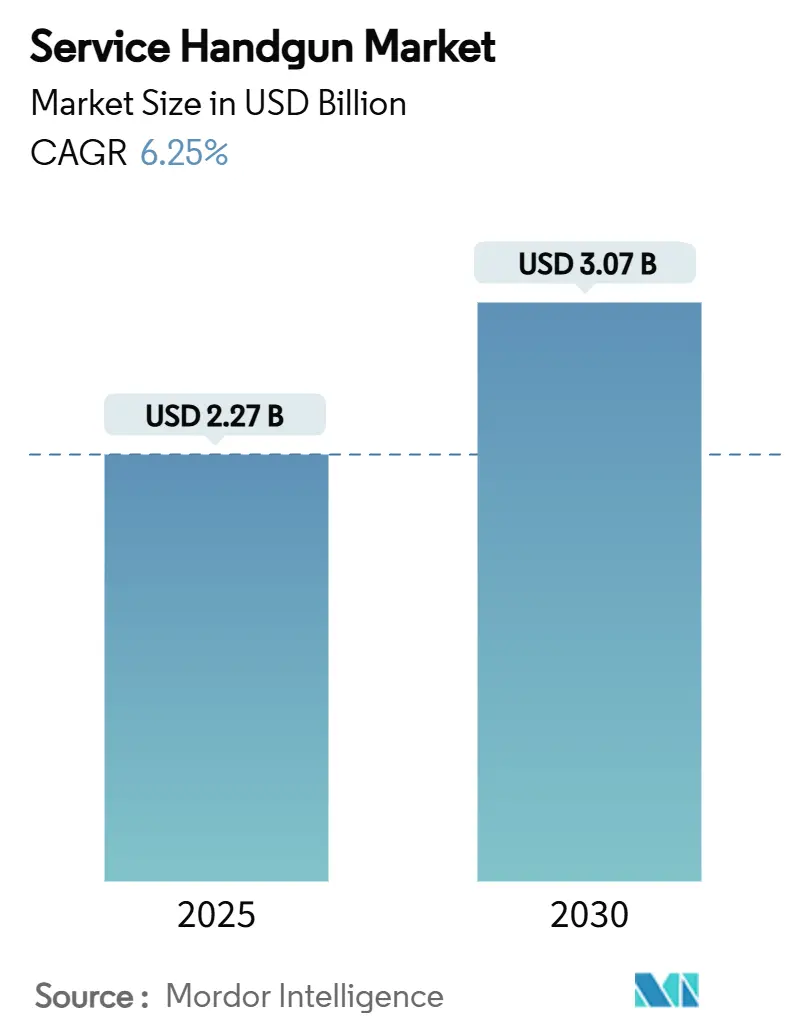

| حجم السوق (2025) | 2.27 مليار دولار أمريكي |

| حجم السوق (2030) | 3.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.25% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المسدس الخدمي بواسطة Mordor Intelligence

يُقدر حجم سوق المسدس الخدمي بـ 2.27 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 3.07 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.25% خلال فترة التوقعات. تستمر مبادرات تحديث الدفاع القوية، وترقيات أساطيل إنفاذ القانون المتزامنة، والإحلال السريع للمسدسات ثنائية العمل بمنصات إطلاق النار بالمطرقة في دعم الطلب عبر برامج المشتريات الناضجة والناشئة. تهيمن التصميمات الجاهزة للبصريات المعيارية الآن على قوائم المواصفات، مما يمكن من التحديث التقني السريع دون استبدال السلاح بالكامل. الزخم الإقليمي غير متساوٍ: تحتفظ أمريكا الشمالية بأكبر قاعدة مثبتة، إلا أن آسيا والمحيط الهادئ تظهر أسرع توسع مع تصاعد التصنيع المحلي واكتساب التخزين الاستراتيجي إلحاحاً. نشاط التوحيد بقيادة مجموعات الذخيرة إلى الأسلحة النارية المتكاملة عمودياً وهشاشة سلسلة التوريد في المواد الحرجة مثل النيتروسليلوز يعيد تشكيل القوة التفاوضية على طول سلسلة القيمة.

النقاط الرئيسية من التقرير

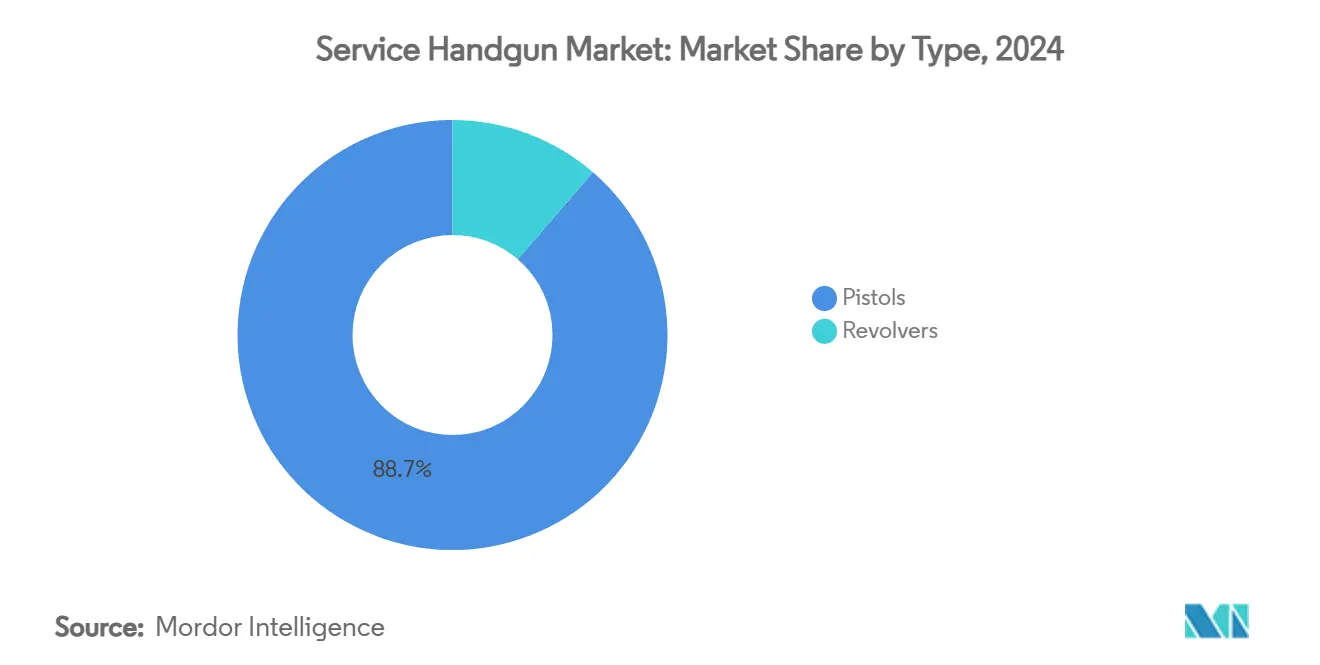

- حسب النوع، قادت المسدسات سوق المسدس الخدمي بحصة 88.67% في عام 2024، بينما من المتوقع أن تسجل المسدسات الدوارة معدل نمو سنوي مركب قدره 6.98% حتى عام 2030.

- حسب آلية التشغيل، هيمنت أنظمة إطلاق النار بالمطرقة على 72.56% من حصة حجم سوق المسدس الخدمي في عام 2024 وستتوسع بمعدل نمو سنوي مركب قدره 7.01% خلال نافذة التوقعات.

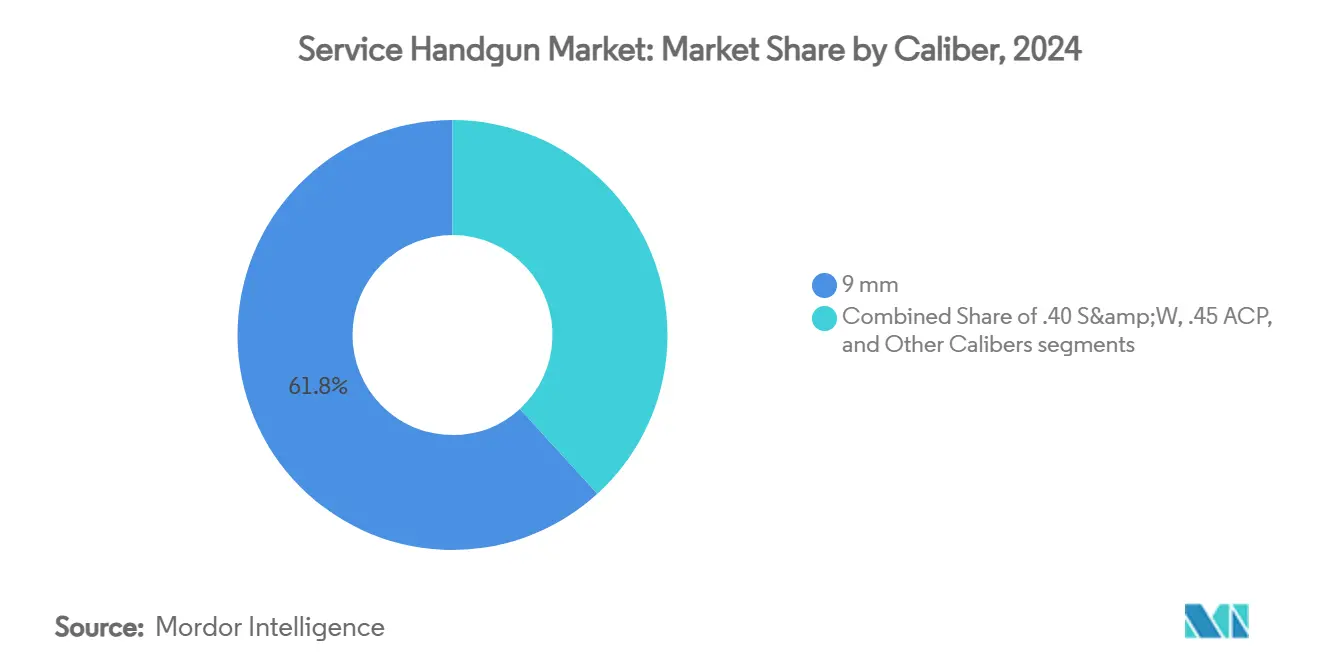

- حسب العيار، احتل عيار 9 ملم حصة 61.77% من سوق المسدس الخدمي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.17% حتى عام 2030.

- حسب المادة، استحوذت الإطارات البوليمرية على 66.12% من حجم سوق المسدس الخدمي في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 7.32%.

- حسب المستخدم النهائي، استحوذ إنفاذ القانون على 63.89% من حصة الإيرادات في عام 2024، بينما من المقرر أن يسجل الطلب العسكري أعلى معدل نمو سنوي مركب قدره 6.77% حتى عام 2030.

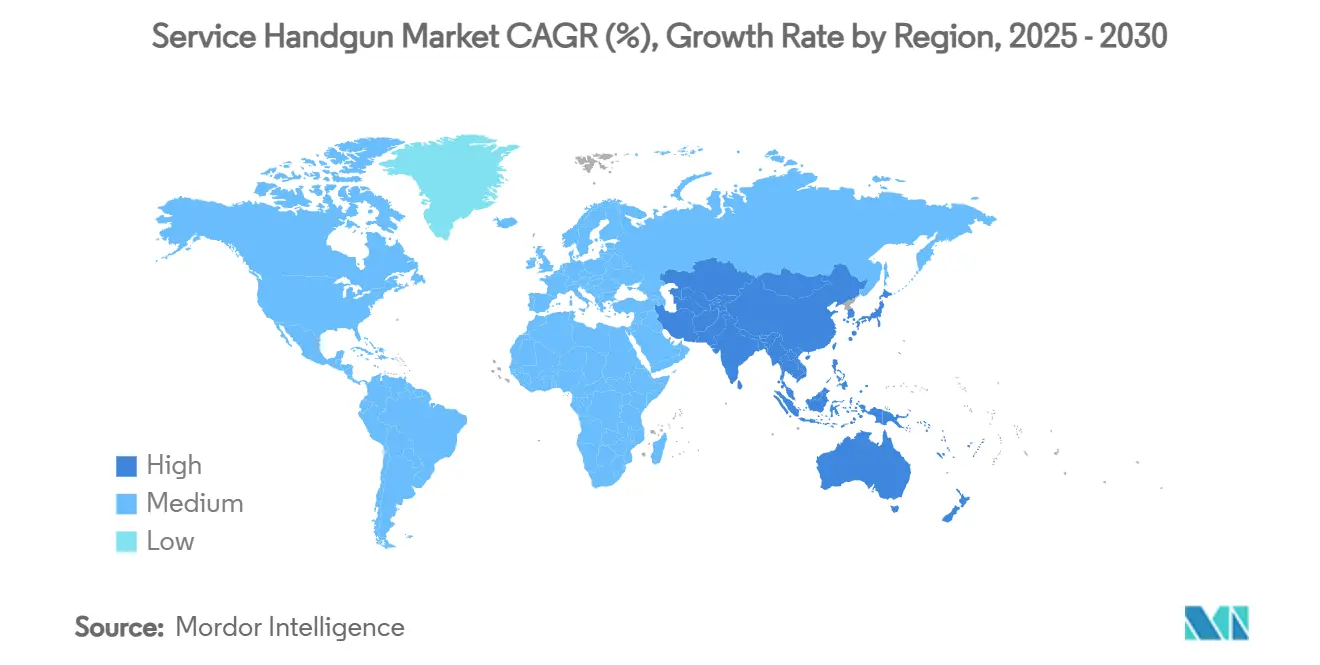

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة إيرادات قدرها 40.10% في عام 2024؛ ومن المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.21% حتى عام 2030.

اتجاهات ورؤى سوق المسدس الخدمي العالمي

تحليل تأثير المحركات

| المحرك | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مبادرات التحديث التي تدفع ترقيات الأسلحة الجانبية العسكرية | +1.8 | عالمي، اعتماد مبكر من حلف الناتو | المدى المتوسط (2-4 سنوات) |

| تجديد أساطيل إنفاذ القانون يعزز الطلب على المسدسات بإطلاق النار بالمطرقة | +1.5 | أمريكا الشمالية وجوهر الاتحاد الأوروبي | المدى القصير (≤ 2 سنوات) |

| تزايد اعتماد الأسلحة النارية المخفية بين المستخدمين المدنيين | +1.2 | أمريكا الشمالية تتوسع إلى اتحاد أوروبي منتقى | المدى الطويل (≥ 4 سنوات) |

| تفضيل المشتريات يتحول نحو المسدسات الجاهزة للبصريات من المصنع | +0.9 | عالمي، تركيز الأسواق المتطورة | المدى المتوسط (2-4 سنوات) |

| برامج تجريبية تستكشف دمج المسدس الذكي البيومتري في الاستخدام الحكومي | +0.4% | أمريكا الشمالية، تجارب محدودة في الاتحاد الأوروبي | المدى الطويل (≥ 4 سنوات) |

| اهتمام متجدد بالمسدسات الدوارة للتدريب والأدوار التشغيلية المتخصصة | +0.3% | إقليمي، أساساً أمريكا الشمالية ومناطق مختارة في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مبادرات التحديث التي تدفع ترقيات الأسلحة الجانبية العسكرية

تجاوزت وكالات الدفاع الإصلاحات التدريجية، مفضلة الاستبدال الكامل للأسلحة الجانبية لضمان القابلية للتشغيل البيني وتوافق السكك الملحقة ودمج أجهزة الاستشعار. طلبت ألمانيا 3200 مسدس والتر P14 و3300 مسدس P14K مع بصريات باعث مغلق ومحفزات محسنة تعمل على توحيد معدات القوات الخاصة. مشروع أستراليا Land 300 نشر نظام F9 القائم على SIG P320 مع مناظر النقطة الحمراء والأضواء التكتيكية وتعديلات التدريب غير المميتة تحت هندسة واحدة.[1]وزارة الدفاع الأسترالية، "تحديث مشروع Land 300 المرحلة 3،" defence.gov.au تؤكد هذه البرامج أن المسدسات الخدمية التراثية لا يمكنها استيعاب إدراجات القدرات المستقبلية، مما يدفع دورات المشتريات المتجاورة التي تدعم سوق المسدس الخدمي.

تجديد أساطيل إنفاذ القانون يعزز الطلب على المسدسات بإطلاق النار بالمطرقة

تعطي وكالات الشرطة الأولوية لسحب المحفز المتسق والصيانة المباشرة والاستعداد للبصريات. اختارت شرطة ولاية بنسلفانيا والتر PDP، مشيرة إلى توافق Aimpoint ACRO المطحون مباشرة والتحسينات الهندسية. انتقلت شرطة هارتفورد من جلوك 22/23 الجيل الرابع عيار .40 إلى جلوك 17/19 الجيل الخامس عيار 9 ملم، مشيرة إلى تحسن الأداء النهائي وانخفاض الارتداد والذخيرة الأرخص. بصرف النظر عن المخاوف الأمنية المعزولة المرتبطة بنماذج محددة من إطلاق النار بالمطرقة، فإن المسار الأوسع لا يزال يفضل آليات المطرقة، مما يعزز النمو عبر سوق المسدس الخدمي.

تزايد اعتماد الأسلحة النارية المخفية بين المستخدمين المدنيين

الامتصاص المدني لتصاريح الحمل المخفي ينسكب في سوق المسدس الخدمي لأن العديد من العملاء يشترون مسدسات درجة الواجب المثبتة في الخدمة الموحدة. يستفيد المصنعون الذين يتشاركون وحدات التحكم في النار المعيارية عبر خطوط عسكرية وإنفاذ قانون وتجارية من وفورات الحجم، مما يسمح بنطاقات SKU أوسع دون تضخم التكلفة. القنوات المدنية تستقر عمليات الإنتاج عالية الحجم المبررة في البداية بعقود حكومية، مما يدعم مرونة الهامش.

تفضيل المشتريات يتحول نحو المسدسات الجاهزة للبصريات من المصنع

قدرة البصريات، التي كانت في السابق ترقية ما بعد البيع، أصبحت الآن إلزامية في الطلبات الجديدة. شحنت محفظة جلوك 2025 مع نقاط حمراء Aimpoint COA المتكاملة، مما يضمن توافق الغمد ويقلل وزن المحول. تحدد الوكالات بشكل متزايد الطحن المباشر للشريحة بدلاً من أنظمة الألواح لحماية الاحتفاظ بالصفر خلال دورات الواجب المطولة. مع تقنين عطاءات الوكالة لاستعداد البصريات، يضيق اختيار المنصة نحو النماذج التي تدمج تقنية الرؤية من اليوم الأول، مما يزيد من اختراق SKU المميز في سوق المسدس الخدمي.

تحليل تأثير القيود

| القيد | ( ~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| لوائح الأسلحة النارية الأكثر صرامة وامتثال التصدير يحد من إمكانية الوصول إلى السوق | -1.1% | تباين عالمي حسب الولاية القضائية | المدى الطويل (≥ 4 سنوات) |

| سلاسل إمداد الذخيرة غير المستقرة وارتفاع تكاليف المواد تؤثر على المشتريات | -0.8% | في جميع أنحاء العالم، مناطق معتمدة على الاستيراد حادة | المدى القصير (≤ 2 سنوات) |

| تزايد التفضيل للأدوات غير المميتة يقلل من اعتماد المسدس في إنفاذ القانون | -0.5% | جوهر الاتحاد الأوروبي، اعتماد انتقائي في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| أولوية الميزانية تتحول نحو التكنولوجيا القابلة للارتداء وبرامج تهدئة الصراعات | -0.4% | الأسواق المتطورة، تأثير محدود على الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح الأسلحة النارية الأكثر صرامة وامتثال التصدير يحد من إمكانية الوصول إلى السوق

التحول من إشراف ITAR إلى EAR يتطلب إصلاحاً كاملاً للامتثال حتى لخطوط الإنتاج غير المتغيرة. قوة التدقيق الأكبر لمكتب الصناعة والأمن تزيد من خطر الإنفاذ، ومعظم صادرات المسدسات لا تزال تحتاج تراخيص، مما يمدد أوقات التسليم. قواعد التكنولوجيا ثنائية الاستخدام المعقدة تضيف احتكاكاً بيروقراطياً يردع المنتجين الأصغر، مما يضع عتبات تعمل بدون قصد على توحيد سوق المسدس الخدمي حول شركات ذات بنية تحتية امتثال ناضجة.

سلاسل إمداد الذخيرة غير المستقرة وارتفاع تكاليف المواد تؤثر على المشتريات

النيتروسليلوز، قيود الأنتيمون من الصين، والطلب المتزايد الناجم عن صراع أوكرانيا ضغط على إمدادات البادئ والمولد.[2]"تدابير مراقبة تصدير النيتروسليلوز،" وزارة التجارة جمهورية الصين الشعبية، mofcom.gov.cn مصنع ذخيرة جيش ليك سيتي يمثل 85% من الرصاصات العسكرية الأمريكية صغيرة العيار، مما يعرض هشاشة العقدة الواحدة. تزن الوكالات الآن توفر الذخيرة طويل المدى إلى جانب تكلفة المسدس الأولية، وتؤجل أحياناً مشتريات المسدسات عندما تهدد نقص ميزانية الذخيرة دورات التدريب.

تحليل القطاع

حسب النوع: المسدسات تهيمن من خلال التنوع التكتيكي

حققت المسدسات 88.67% من إيرادات 2024، مما يرسخ مكانتها كالسلاح الجانبي الافتراضي للمهنيين المسلحين بفضل سعة المجلة الأكبر وإعادة التحميل الأسرع من المسدسات الدوارة. حصلت المسدسات الدوارة على 11.33% فقط إلا أنها ستتفوق على النمو الإجمالي لسوق المسدس الخدمي بمعدل نمو سنوي مركب قدره 6.98% لأن الوحدات المتخصصة لا تزال تقدر البساطة الميكانيكية ومزايا الخراطيش غير القابلة للاستعادة في العمليات الحساسة. تاريخياً، الاستقرار المشترك يظهر أن الابتكار يدفع المشتريات بدلاً من تبديل المنصة. يستمر سوق المسدس الخدمي في مكافأة صناع المسدسات الذين يقدمون أحزمة ظهر قابلة للتبديل وإطارات معيارية وقطوعات بصرية، بينما موردو المسدسات الدوارة ينحتون أدواراً متخصصة في التدريب والسيناريوهات السرية.

رغم أن المسدسات الدوارة تشهد عودة تكتيكية في سياقات محدودة، تحتفظ المسدسات بالتفضيل المؤسسي. برامج المشتريات الكبيرة مثل استبدال أستراليا لمتغيرات براوننغ هاي-باور أشارت إلى الحاجة لمجلات 17 رصاصة مقابل سعة المنصة التراثية البالغة 13 رصاصة. مع توفير المسدسات الحديثة بإطلاق النار بالمطرقة لعلم التشريح المحسن والسكك الملحقة، فإنها تبعد نفسها أكثر عن البدائل. مع ذلك، صناع المسدسات الدوارة الذين يستجيبون بالمعدنية الحديثة ومحفزات العمل المزدوج المحسنة سيحتفظون على الأرجح بربحية القطاع الفرعي، مما يدعم سوق مسدس خدمي متنوعاً.

حسب آلية التشغيل: أنظمة إطلاق النار بالمطرقة تحقق هيمنة مزدوجة

استحوذت مسدسات إطلاق النار بالمطرقة على 72.56% من إيرادات 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.01%، وهي حالة نادرة حيث التصميم الأعلى حصة هو أيضاً الأسرع نمواً داخل سوق المسدس الخدمي. سحب المحفز المتسق عبر كل طلقة يبسط التدريب، وقطع أقل تقطع تكاليف الصيانة للإدارات محدودة الموارد. المسدسات أحادية العمل بحصة 15.22% تلبي احتياجات الفرق الموجهة للدقة، بينما أنظمة العمل المزدوج بحصة 12.22% تستمر أساساً لأن بعض الوكالات لم تنعش مخزوناتها التراثية بعد.

صعود إطلاق النار بالمطرقة يشتد مع تضمين مستندات المشتريات لمتطلبات السلامة من السقوط ومعايير المقياس الميداني التي تتجاوزها التصميمات الحالية بالفعل. يرى سوق المسدس الخدمي، لذلك، حلقة معززة ذاتياً: تتحول الوكالات إلى منصات إطلاق النار بالمطرقة، تتركز النظم البيئية لأغماد ما بعد البيع والبصريات هناك، وتميل العطاءات الجديدة نحو التكوين المدعوم بشكل أفضل. ستستمر منصات العمل المزدوج في أدوار محدودة، لكن الاستثمار الرأسمالي يميل نحو خرائط طريق تطوير المطرقة.

حسب العيار: 9 ملم يحقق اعتماداً عالمياً

هيمنت رصاصة 9 ملم على 2024 بإيرادات 61.77% وستتوسع بمعدل نمو سنوي مركب قدره 7.17%، مدفوعة بتوحيد حلف الناتو والتحسينات البالستية التي تغلبت على شكوك الاختراق السابقة. الوكالات التي تتبدل من .40 S&W إلى 9 ملم تشير إلى سعة إضافية من 2 إلى 3 رصاصات وارتداد أقل يقطع فشل التأهيل. قطاع .40 S&W، الذي يحتفظ بـ 23.45%، يبقى ذا صلة حيث تستمر المخزونات الحالية والالتزامات التعاقدية. مكانة .45 ACP بـ 14.78% تدعم الوحدات التي تعطي أولوية لأداء الحاجز على السعة.

حمولات 9 ملم العمياء للحاجز المعتمدة من قبل البحرية الأمريكية ومشاة البحرية تؤكد الفعالية النهائية، مؤثرة على معايير الشراء للحلفاء. تكلفة الذخيرة لكل ألف رصاصة تبقى أقل بحوالي 35% لـ 9 ملم من .40 S&W، وهو عامل حاسم عندما تتضمن ميزانيات الذخيرة مخزونات الواجب والتدريب والاحتياط. مع تماشي المزيد من القوات المسلحة مع لوجستيات حلف الناتو، يجب أن تتوسع حصة 9 ملم داخل سوق المسدس الخدمي أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: الإطارات البوليمرية تقود الابتكار

حققت الإطارات البوليمرية 66.12% من إيرادات 2024 وقادت النمو بمعدل نمو سنوي مركب قدره 7.32%. وفورات الوزن من 100-150 غ على الإطارات المعدنية المماثلة تقلل حمولة الجندي، ومرونة القولبة تسمح بالنسيج العدواني ووحدات القبضة القابلة للتبديل دون تشطيب. الإطارات الفولاذية المقاومة للصدأ بـ 21.88% تبقى ذات صلة حيث مقاومة التآكل حرجة للمهمة، بينما سبائك الألومنيوم تحتفظ بحصة 12% للمشترين الذين يوازنون الوزن مع المتانة المدركة للمعدن.

قولبة حقن المعدن تقطع تكاليف قطع الإطار البوليمري الفردية 2.50 دولار مقارنة بـ 8.25 دولار لمكافئ معدني مُشطب CNC، مترجمة إلى وفورات متعددة الملايين في العقود عالية الحجم.[3]شركة سميث للمنتجات المعدنية، "مزايا تكلفة قولبة حقن المعدن،" smithmetals.com وبالتالي، الوزارات محدودة الميزانية لا تزال تطلب ميزات الأداء التي تتماشى بشكل متزايد مع البوليمر، مما يعزز هيمنتها في سوق المسدس الخدمي.

حسب المستخدم النهائي: النمو العسكري يتحدى هيمنة إنفاذ القانون

احتفظت هيئات إنفاذ القانون بقيادة إيرادات 63.89% في 2024، مدعومة بدورات التنعيش المتوقعة وسياسات الأسلحة الجانبية المعيارية عبر البلديات. المنظمات العسكرية، مع ذلك، ستسجل معدل نمو سنوي مركب أسرع قدره 6.77% مع جعل البصريات المتكاملة والبراميل المخيطة ووحدات التحكم في النار المعيارية الأسلحة الجانبية ذات صلة بما يتجاوز أدوار الدعم التقليدية.

البرامج المشتركة مثل منصة M17/M18 القائمة على SIG P320 تمكن تبديلات طول البرميل ودمج كاتم الصوت دون إطارات جديدة مرقمة تسلسلياً، مبسطة لوجستيات المستودعات. الأفرع العسكرية أيضاً ترسو عقود ذخيرة كبيرة، مما يجعل البائعين حريصين على تخصيص متغيرات لأطقم تكتيكية وقوات عمليات خاصة وأفراد المؤخرة. الحجم الناتج سيؤدي إلى تآكل حصة إنفاذ القانون داخل سوق المسدس الخدمي تدريجياً بينما يوسع القاعدة القابلة للعنونة الإجمالية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بإيرادات 40.10% لعام 2024 بفضل ميزانيات تحديث الوكالة والمنح الفيدرالية التي تدعم ترقيات الشرطة المحلية. تبديل خدمات الجمارك وحماية الحدود الأمريكية إلى مسدسات جلوك 9 ملم من الجيل الجديد يعكس برامج المشتريات التي تترامى عبر أكاديميات التدريب والمدرعين وموردي ما بعد البيع. طلب كندا بقيمة 19.4 مليون دولار كندي (14.22 مليون دولار أمريكي) لمسدسات SIG P320 يؤكد أهداف القابلية للتشغيل البيني الإقليمية. رغم أن معدل النمو السنوي المركب للمنطقة البالغ 5.8% يتأخر عن الزخم العالمي، تستمر أطر الاستحواذ الناضجة في توليد طلب أساسي ثابت عبر سوق المسدس الخدمي.

ستحقق آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 8.21% مع تسريع سياسات الاعتماد على الذات وتصورات التهديد للتمويل. اعتماد أستراليا F9 يدمج وحدات التدريب الافتراضية، بينما عقيدة الهند "صنع في الهند" تجذب الشركات الأجنبية الأولية إلى مشاريع مشتركة محلية. برامج المسدس الآلي المحلية مثل "أسمي" تشير إلى أن الحكومات ترى القدرة داخل البلد كاستراتيجية. تتحد هذه العوامل لجعل المنطقة محرك النمو ومركز التصنيع المحتمل لسوق المسدس الخدمي.

أغلقت أوروبا 2024 بحصة 28.45%، مدعومة بتنسيق حلف الناتو والعطاءات متعددة الأمم. مسابقة ألمانيا P13 واعتماد الدنمارك SIG P320 توضح المشتريات الصارمة لكن الجماعية التي تزيد خصومات الحجم. الشرق الأوسط وأفريقيا، بحصة 15.20%، تبقى مراكز فرص حيث تتقارب ميزانيات الدفاع الكبيرة مع المصنعين المحليين مثل كراكال، التي ضاعفت نسب التصدير بتكوين روابط إنتاج إندونيسية وهندية. موضوعات سيادة سلسلة التوريد تعني أن حتى الدول الأصغر تسعى للتجميع المحلي، مما يبقي المنطقة جذابة للشركات المصنعة للمعدات الأصلية العالمية التي تسعى لتدفقات إيرادات متنوعة عبر سوق المسدس الخدمي.

المشهد التنافسي

تشتد المنافسة مع تقصر دورات التكنولوجيا وإعادة التشكيل العمودي لهرميات الموردين. تؤمن سمعة جلوك في الموثوقية عقود إنفاذ القانون الأمريكية طويلة المدى، بينما تستفيد SIG Sauer من المعيارية لتأمين صفقات عسكرية متعددة السنوات. تحافظ Smith & Wesson على مناطق مدنية وشرطية بالاستفادة من عروض عيار واسعة.

استحواذ المجموعة التشيكوسلوفاكية بقيمة 2.225 مليار دولار على المجموعة الحركية دمج صناع الذخيرة مثل ريمنجتون وفيدرال، مما أعطى الشركة الأم السيطرة على مواد استهلاكية حرجة اثنتين: الأسلحة النارية والخراطيش.[4]المجموعة التشيكوسلوفاكية، "اكتمال استحواذ المجموعة الحركية،" czechoslovakgroup.com سجلت مجموعة كولت CZ نمو إيرادات 50.3% في الربع الأول من 2025 بعد مبيعات مسدسات 97,786 وحدة، مما يؤكد كتاب لعب التآزر. المتحدون الأتراك مثل سارسلماز اخترقوا مبيعات الشرطة الأمريكية، مما يدل على أن الحواجز التنافسية تسقط للداخلين الفعالين في التكلفة.

موضوعات التكنولوجيا تتمحور حول دمج البصريات والشرائح المطحونة بالمصنع وتقليل تكاليف الإنتاج من خلال القولبة البوليمرية الآلية. نماذج جلوك 2025 شُحنت مع بصريات Aimpoint مدمجة وضوء تكتيكي 600 لومن، مما يشير إلى أن الملحقات التي اشتريت في السابق بشكل منفصل تصل الآن مجمعة. المسدس الذكي البيومتري لـ Biofire يظهر إثباتاً مبكراً لجدوى السلاح الناري الشخصي، إلا أن المشترين المؤسسيين يبقون حذرين حتى تتطابق المتانة وعمر البطارية مع معايير الواجب. النتيجة الصافية سباق ابتكار يرفع مواصفات الأساس باستمرار عبر سوق المسدس الخدمي.

قادة صناعة المسدس الخدمي

-

GLOCK, Inc.

-

SIG SAUER, Inc.

-

Heckler & Koch GmbH

-

Fabbrica d'Armi Pietro Beretta S.p.A.

-

Smith & Wesson Brands, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: بدأت قوات الدفاع الأسترالية في نشر السلاح الجانبي F9 القائم على SIG Sauer P320 تحت مشروع Land 300.

- يناير 2025: كشفت جلوك عن تشكيلة 9 ملم جديدة في معرض SHOT Show، تضم بصريات Aimpoint COA المتكاملة وأضواء GTL II بقوة 600 لومن.

- فبراير 2024: اختارت شرطة ولاية بنسلفانيا والتر PDP وسلسلة PDP F كمسدسات واجب رسمية.

نطاق تقرير سوق المسدس الخدمي العالمي

المسدس هو سلاح ناري بماسورة قصيرة ومجلة لتسهيل حمله واستخدامه بيد واحدة. المسدس الخدمي يُصدر للأفراد العسكريين أو ضباط إنفاذ القانون ليُستخدم كأسلحة شخصية أو ذخائر. يتم تقسيم سوق المسدس الخدمي حسب النوع والجغرافيا. حسب النوع، ينقسم السوق إلى مسدسات دوارة ومسدسات. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. يقدم التقرير حجم السوق والتوقعات من حيث القيمة بمليار دولار أمريكي.

| المسدسات الدوارة |

| المسدسات |

| أحادية العمل |

| ثنائية العمل |

| إطلاق النار بالمطرقة |

| 9 ملم |

| .40 S&W |

| .45 ACP |

| عيارات أخرى |

| الفولاذ المقاوم للصدأ |

| الإطار البوليمري |

| سبائك الألومنيوم |

| الجيش |

| إنفاذ القانون |

| آخرون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الهند | |

| الصين | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب النوع | المسدسات الدوارة | ||

| المسدسات | |||

| حسب آلية التشغيل | أحادية العمل | ||

| ثنائية العمل | |||

| إطلاق النار بالمطرقة | |||

| حسب العيار | 9 ملم | ||

| .40 S&W | |||

| .45 ACP | |||

| عيارات أخرى | |||

| حسب المادة | الفولاذ المقاوم للصدأ | ||

| الإطار البوليمري | |||

| سبائك الألومنيوم | |||

| حسب المستخدم النهائي | الجيش | ||

| إنفاذ القانون | |||

| آخرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الهند | ||

| الصين | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق المسدس الخدمي؟

وصل حجم سوق المسدس الخدمي إلى 2.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 3.07 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 6.25%.

أي قطاع يحتفظ بأكبر حصة من سوق المسدس الخدمي؟

تهيمن المسدسات، حيث تمثل 88.67% من الإيرادات في عام 2024 بسبب سعة المجلة الأعلى وقدرة إعادة التحميل الأسرع.

لماذا يكتسب عيار 9 ملم تفضيلاً على .40 S&W؟

ذخيرة 9 ملم الحديثة العمياء للحاجز توفر اختراقاً محسناً وارتداداً أقل وتكلف حوالي الثلث أقل لكل ألف رصاصة، مما يدفع الوكالات للانتقال.

أي منطقة جغرافية تتوسع بأسرع ما يمكن؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب متوقع قدره 8.21% حتى عام 2030، مدفوعة بمبادرات التصنيع المحلي وارتفاع ميزانيات الدفاع.

كيف تعيد التكنولوجيا تشكيل مواصفات المشتريات؟

تدرج الوكالات الآن قطوعات البصريات المطحونة بالمصنع ووحدات التحكم في النار المعيارية والإطارات البوليمرية كمتطلبات أساسية، مما يعكس الحاجة لأسلحة جانبية مقاومة للمستقبل.

ما الذي يدفع التوحيد في صناعة المسدس الخدمي؟

التكامل العمودي، مثل استحواذ المجموعة التشيكوسلوفاكية على المجموعة الحركية، يسمح للشركات بالسيطرة على كل من الأسلحة النارية وإمدادات الذخيرة، مما يقلل الضعف أمام نقص المدخلات ويزيد القوة التفاوضية.

آخر تحديث للصفحة في: