حجم وحصة سوق متلازمة الأمعاء القصيرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

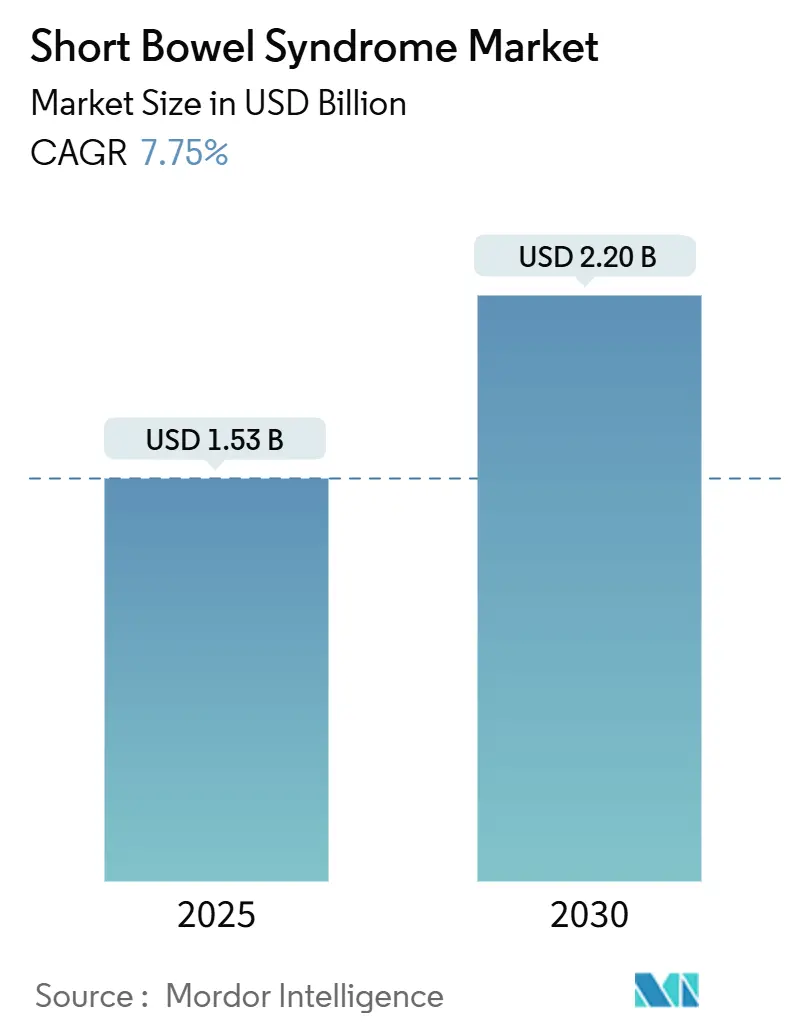

| حجم السوق (2025) | 1.53 مليار دولار أمريكي |

| حجم السوق (2030) | 2.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.75% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق متلازمة الأمعاء القصيرة من قبل مردور إنتليجنس

تبلغ قيمة سوق متلازمة الأمعاء القصيرة 1.53 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 2.22 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب 7.75%. يُدفع التوسع الحالي بواسطة التشخيص المبكر للمرض، والموافقات الأسرع على أدوية الأمراض النادرة، واختراقات هندسة الأنسجة التي تعد بالاستعادة التشريحية بدلاً من الراحة العرضية. رموز ICD-10 الجديدة التي أدخلتها مراكز خدمات الرعاية الطبية والطبية (CMS) في أكتوبر 2023 تكشف عن حالات لم يتم الإبلاغ عنها سابقاً وتوسع السكان المعالجين. في نفس الوقت، منصات الصحة الرقمية تجعل التغذية الوريدية المنزلية (PN) قابلة للتطبيق لحصة أكبر من المرضى، مما يقلل تكاليف المرضى الداخليين ويحسن الالتزام. كثافة المنافسة معتدلة لأن نظائر GLP-2 تهيمن على خيارات العلاج، إلا أن اختناقات التصنيع، ومراقبة السلامة طويلة المدى، والتدقيق المتزايد في التعويضات تخلق مخاطر ملموسة. ومع ذلك، الحوافز التنظيمية للأمراض النادرة وأبحاث هندسة الأنسجة المتقاربة تعيد تشكيل توقعات سوق متلازمة الأمعاء القصيرة خلال السنوات الخمس القادمة.

النقاط الرئيسية من التقرير

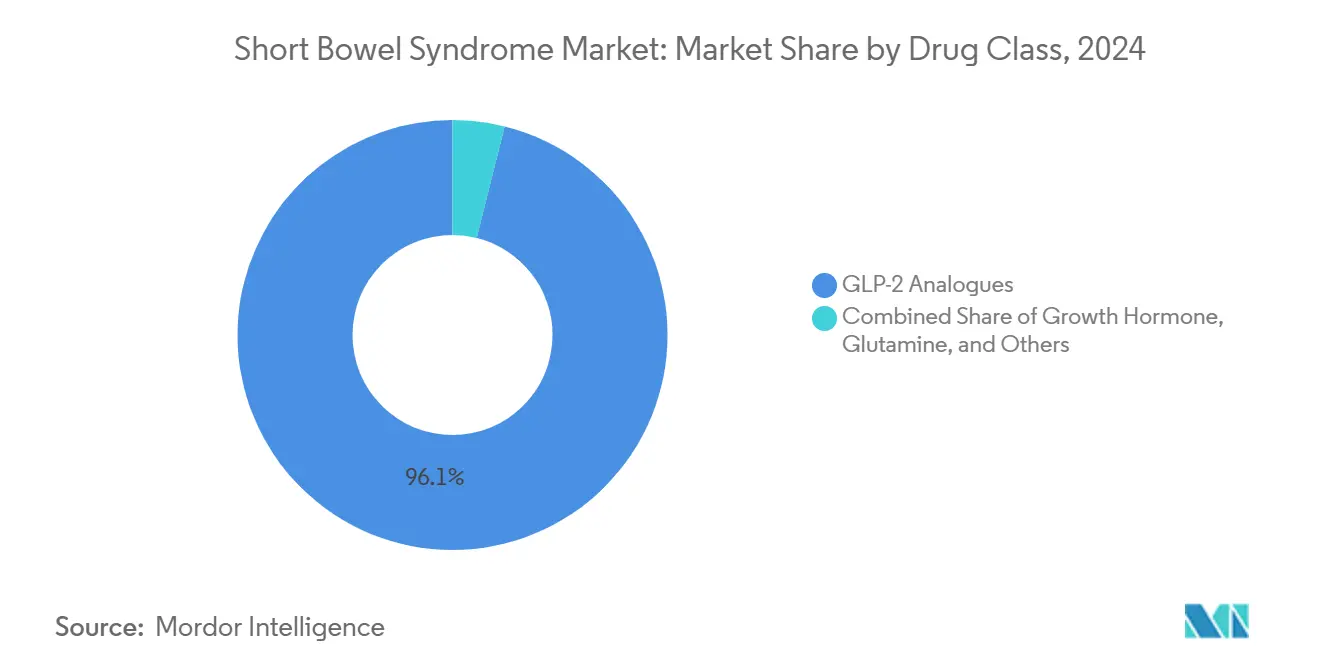

- حسب فئة الدواء، تصدرت نظائر GLP-2 بنسبة 96.14% من حصة سوق متلازمة الأمعاء القصيرة في 2024، بينما من المتوقع أن تتوسع علاجات هرمون النمو بمعدل نمو سنوي مركب 8.25% حتى 2030.

- حسب قناة التوزيع، سيطرت صيدليات المستشفيات على 56.71% من الإيرادات في 2024؛ الصيدليات الإلكترونية وأخرى مهيأة لمعدل نمو سنوي مركب 8.86% حتى 2030.

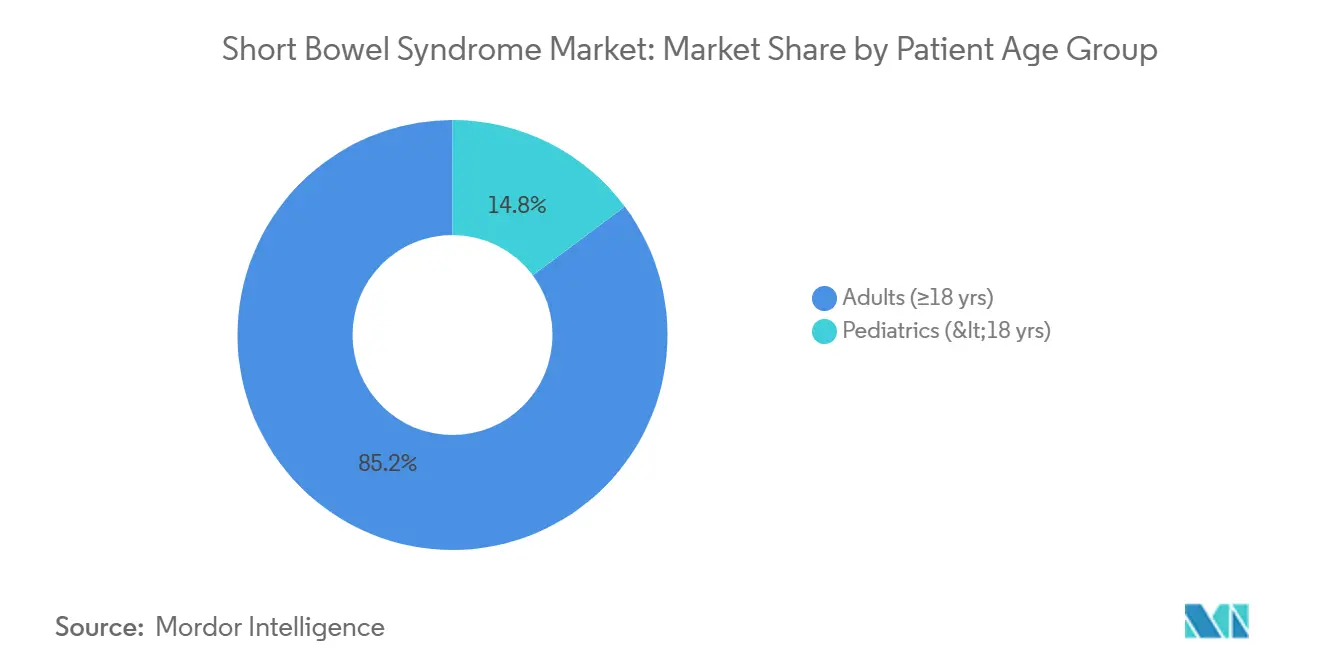

- حسب عمر المريض، شكل البالغون 85.25% من حجم سوق متلازمة الأمعاء القصيرة في 2024، بينما من المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب 9.13% حتى 2030.

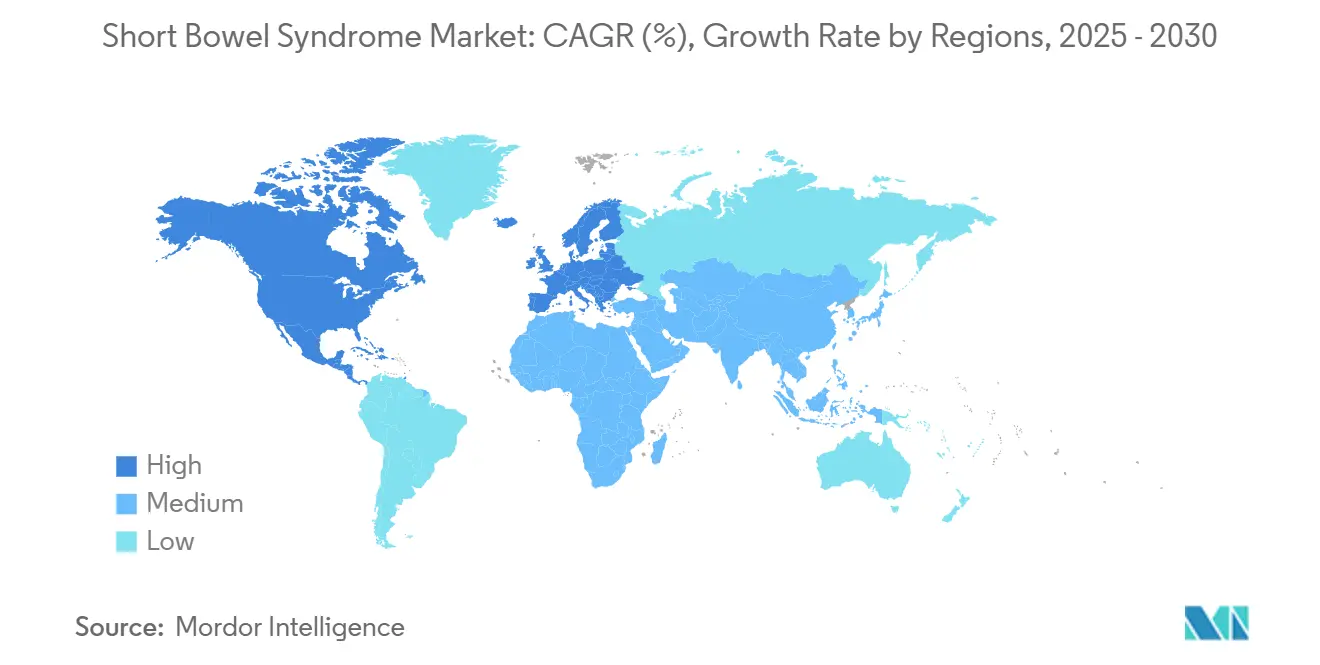

- جغرافياً، هيمنت أمريكا الشمالية على 42.41% من الإيرادات في 2024؛ آسيا والمحيط الهادئ مهيأة للتسارع بمعدل نمو سنوي مركب 9.34% حتى 2030.

اتجاهات ورؤى سوق متلازمة الأمعاء القصيرة العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار متلازمة الأمعاء القصيرة وجراحات الجهاز الهضمي المعقدة | +1.8% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| الموافقات المعجلة وامتصاص نظائر GLP-2 | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| حوافز أدوية الأمراض النادرة والتعويض المواتي | +1.4% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| سجل المرضى العالمي ومبادرات التوعية للمنظمات غير الحكومية | +0.9% | عالمي | متوسط المدى (2-4 سنوات) |

| اختراقات البحث والتطوير للأمعاء المهندسة نسيجياً | +1.2% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| منصات مراقبة التغذية الوريدية عن بُعد الرقمية | +0.6% | الأسواق المتقدمة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار متلازمة الأمعاء القصيرة وجراحات الجهاز الهضمي المعقدة

التطورات الجراحية لحديثي الولادة رفعت معدلات البقاء على قيد الحياة في الرضع منخفضي الوزن جداً عند الولادة، إلا أنها دفعت أيضاً معدل الإصابة بمتلازمة الأمعاء القصيرة لحديثي الولادة إلى 22.1 لكل 1000 دخول إلى وحدة العناية المركزة لحديثي الولادة في الفوج الحديثة [1] Journal of Pediatric Surgery Editorial Board, "Short Bowel Syndrome Epidemiology," sciencedirect.com. معدل الإصابة لدى البالغين يرتفع لأسباب مشابهة: استئصال الأورام ومرض الأمعاء الالتهابي أصبح الآن أكثر جذرية، مما يحافظ على الحياة لكن يقصر طول الأمعاء. تغييرات التشفير لمراكز خدمات الرعاية الطبية في 2023 خلقت رؤية لهذه الحالات الإضافية، مما يشجع على الإحالات المبكرة ويحفز الطلب على العلاجات الجديدة.

الموافقات المعجلة وامتصاص نظائر GLP-2

وسعت إدارة الغذاء والدواء الأمريكية teduglutide للأطفال بعمر ≥1 سنة ومنحت صفة المسار السريع للجزيئات الأحدث مثل apraglutide وsonefpeglutide، مما خلق دورة فاضلة من الابتكار والوصول. حققت Gattex/Revestive من تاكيدا مبيعات بقيمة 119.3 مليار ين في السنة المالية 2024، بارتفاع 28.1% سنوياً [2]Takeda Pharmaceutical Company Limited, "FY 2024 Full-Year Results," takeda.com. على العكس، تلقت glepaglutide من Zealand Pharma خطاب استجابة كاملة في ديسمبر 2024، مما يسلط الضوء على التقلبات التنظيمية للسوق.

حوافز أدوية الأمراض النادرة والتعويض المواتي

برنامج Medicare الأمريكي يغطي التغذية الوريدية المنزلية تحت الجزء B عندما يتم استيفاء معايير صارمة، وتعمل مجموعات الدعوة على تحديث السياسة التي يبلغ عمرها ثلاثة عقود لتوسيع الوصول [3]Oley Foundation Advocacy Team, "Medicare Home PN Coverage," oley.org. في أوروبا، أقرت NICE teduglutide تحت اتفاقيات الدخول المُدارة، متوازنة بين فعالية التكلفة وحاجة المريض. هذه الحوافز تمكن التسعير المتميز وتجذب الاستثمار المستمر حتى بينما يطالب دافعو الثمن بأدلة من العالم الحقيقي على تقليل التغذية الوريدية.

سجل المرضى العالمي ومبادرات التوعية للمنظمات غير الحكومية

السجلات المنسقة من قبل ESPEN ومؤسسات مثل IFFGD تولد بيانات طولية حول السلامة وجودة الحياة، مما يعجل بالملفات التنظيمية ومراجعات التعويضات. مبادرات التوعية في الأسواق الناشئة حاسمة، حيث أن الأطباء تاريخياً لم يشخصوا متلازمة الأمعاء القصيرة بشكل كافٍ لأنهم افتقروا إلى رموز مخصصة أو تدريب.

اختراقات البحث والتطوير للأمعاء المهندسة نسيجياً

تراكيب الأمعاء الدقيقة المهندسة نسيجياً استعادت 98% من تعافي الوزن في النماذج الحيوانية مقابل 76% للضوابط. إزالة جين SATB2 في القولون أعادت برمجة نسيج القولون نحو وظيفة الأمعاء الدقيقة، مما حسن امتصاص المغذيات في الدراسات قبل السريرية. عضيات الخلايا الجذعية تحقق الآن 17% من التطعيم بعد 10 أسابيع، مما يدعم التجارب الأولى على البشر.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة العلاج العالية والوصول المحدود في البلدان منخفضة ومتوسطة الدخل | -1.3% | بشكل أساسي مناطق البلدان منخفضة ومتوسطة الدخل، بعض التأثير في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| مخاوف السلامة الجدية طويلة المدى (مثل الأورام) | -0.8% | عالمي، مع التركيز التنظيمي في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| اختناقات سلسلة التوريد لتصنيع الببتيد | -1.1% | عالمي، مركز في مراكز التصنيع الرئيسية | قصير المدى (≤ 2 سنة) |

| المنافسة المدمرة من ابتكارات الميكروبيوم والجراحة | -0.6% | أمريكا الشمالية وأوروبا تقود الابتكار، اعتماد عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة العلاج العالية والوصول المحدود في البلدان منخفضة ومتوسطة الدخل

إجمالي تكاليف العلاج السنوية تتجاوز 43,000 دولار أمريكي لكل مريض عند احتساب التغذية الوريدية، والمراقبة، وإدارة المضاعفات. العديد من الأنظمة الصحية في البلدان منخفضة ومتوسطة الدخل تفتقر إلى أطر التعويض أو لوجستيات السلسلة الباردة لنظائر GLP-2. المصنعون يجربون التسعير المتدرج، لكن قيود البنية التحتية تستمر، مما يحفز الاهتمام بالببتيدات منخفضة التكلفة أو أنظمة التغذية الوريدية المبسطة.

مخاوف السلامة الجدية طويلة المدى (مثل الأورام)

نظائر GLP-2 تتطلب تنظير القولون الأساسي والمنتظم لأن التعرض طويل المدى قد يرفع مخاطر الأورام الحميدة. كما تم الإبلاغ عن فرط الأميلاز في الدم وفرط الليباز في الدم، خاصة في الفئات العمرية للأطفال. المنظمون يطلبون الآن مراقبة ممتدة بعد التسويق، مما يرفع تكاليف التجارب ويردع الداخلين الأصغر.

تحليل القطاعات

حسب فئة الدواء: هيمنة GLP-2 تواجه ضغط الابتكار

شكلت نظائر GLP-2 96.14% من سوق متلازمة الأمعاء القصيرة في 2024، مدفوعة بقاعدة الأدلة القوية لـ teduglutide. علاجات هرمون النمو، رغم أنها أصغر في المبيعات المطلقة، مهيأة لمعدل نمو سنوي مركب 8.25% حتى 2030 حيث يستخدمها أخصائيو الأطفال لحفز التكيف المخاطي. مرشحو GLP-2 الأسبوعيون والشهريون مثل apraglutide وsonefpeglutide يسعون لتقليل عبء الحقن، بينما تطور OPKO Health وEntera Bio أول ببتيد GLP-2 عن طريق الفم، وهو تحول يمكن أن يعيد تموضع حجم سوق متلازمة الأمعاء القصيرة لعلاج الصيانة. التمايز التنافسي يتمحور الآن حول راحة الجرعة، والسلامة، وبيانات تقليل التغذية الوريدية الإضافية لضمان قبول دافع الثمن وتبرير الأسعار المتميزة.

الامتصاص المستقبلي سيعتمد على الأدلة من العالم الحقيقي التي تظهر تقليل التغذية الوريدية الدائم والمراقبة بالتنظير القولوني القابلة للإدارة. إذا أكدت الجزيئات من الجيل التالي فعالية مماثلة مع أورام حميدة أقل، فقد يهاجر سوق متلازمة الأمعاء القصيرة بسرعة، مما يجزئ احتكار GLP-2 الحالي. على العكس، أي إشارة سلامة على مستوى الفئة يمكن أن توجه الاستثمار نحو طرائق التجديد أو تحرير الجينات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة المستشفيات تتحدى بالتحول الرقمي

احتفظت صيدليات المستشفيات بـ 56.71% من الإيرادات في 2024 لأن إدارة متلازمة الأمعاء القصيرة تتطلب إشرافاً متعدد التخصصات وتركيب معقم. ومع ذلك، قنوات الإنترنت وأخرى تتوسع بمعدل نمو سنوي مركب 8.86% حيث تدمج شركات التسريب المنزلي الطب الإلكتروني، ومضخات متصلة بإنترنت الأشياء، ومراقبة الإلكتروليت الاستباقية. تظهر الدراسات أن 86% من مرضى التغذية الوريدية المنزلية يملكون جهازاً متصلاً، و63% يتفاعلون بالفعل مع تطبيقات الصحة. إذا استمر دافعو الثمن في مكافأة نماذج المستشفى في المنزل، فسيوزع سوق متلازمة الأمعاء القصيرة المزيد من الوصفات من خلال البريد المتخصص والعيادات الرقمية، مما يقلص حصة المستشفيات حتى مع نمو الأحجام.

الصيدليات التجارية تركز على الاحتياجات المساعدة مثل مضادات الإسهال ومكملات المغذيات الدقيقة. مشاركتها يمكن أن تتوسع إذا نجحت تركيبات GLP-2 عن طريق الفم، إلا أن متطلبات السلسلة الباردة الصارمة والاستشارة لا تزال تفضل القنوات المتخصصة أو قنوات التسريب اليوم.

حسب الفئة العمرية للمرضى: استقرار البالغين يتناقض مع ديناميكية الأطفال

شكل المرضى البالغون 85.25% من إيرادات 2024 لأن استئصالات الأورام والجراحات المتعلقة بكرون أكثر شيوعاً في أواخر العمر. هذا القطاع له بروتوكولات محددة جيداً ومراكز تميز، مما يضمن اختراقاً يمكن التنبؤ به لكل علاج إضافي. ومع ذلك، حالات الأطفال ترتفع بأسرع ما يكون، بمعدل نمو سنوي مركب 9.13%، بسبب تحسن بقاء الأطفال الخدج مع التهاب الأمعاء والقولون النخري. أفادت مراجعة منهجية عن 36 طفلاً حققوا الاستقلال المعوي على teduglutide بعد 24 أسبوعاً، بينما أظهر 149 احتياجات تغذية وريدية مقللة. التركيبات للأطفال، والجرعات المعتمدة على الوزن، ومنصات الدعم الرقمي المتمحورة حول الأسرة مهيأة لالتقاط مجموعات قيمة جديدة وتنويع حصة سوق متلازمة الأمعاء القصيرة المرتكزة حالياً في رعاية البالغين.

مراقبة السلامة طويلة المدى أكثر صرامة في الأطفال، لذا يجب على الراعين توليد بيانات التعرض مدى الحياة والتعاون مع السجلات. الفعالية العالية في مقاييس النمو والنتائج العصبية التنموية ستكون حاسمة لاعتماد مقدمي الرعاية وتأييد دافع الثمن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

أنتجت أمريكا الشمالية 42.41% من سوق متلازمة الأمعاء القصيرة في 2024، مدعومة بمراكز فشل الأمعاء المتخصصة، وتعويض التغذية الوريدية من Medicare، والوصول المبكر إلى نظائر GLP-2. تحديثات التشفير من مراكز خدمات الرعاية الطبية وتوسيعات التغطية التجارية تضمن رؤية العلاج والجدوى المالية، إلا أن معايير دافع الثمن تبقى صارمة وتتطلب توثيق اعتمادية التغذية الوريدية لمدة 12 شهراً في بعض الخطط.

أوروبا تحتفظ بالكتلة الحرجة من خلال شبكات الرعاية المركزية والمبادئ التوجيهية المنسقة. الترتيب التجاري لـ NICE لـ teduglutide ومعايير ESPEN متعددة التخصصات تقدم الهيكل وتقلل التباين العلاجي. اتحادات الاتحاد الأوروبي السريرية تقود أيضاً تجارب هندسة الأنسجة الأولى على البشر، مما يعزز بصمة الابتكار في المنطقة.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً بمعدل نمو سنوي مركب 9.34% حتى 2030، مدفوعة بالتحديث التنظيمي في الصين وزيادة أحجام الاستئصال المرتبطة بارتفاع معدل الإصابة بسرطان القولون والمستقيم. لوائح الصين لعام 2023 حول التركيبة الطبية ذات الغرض الخاص توسع الوصول إلى التغذية المعوية المتوازنة غذائياً، مكملة التغذية الوريدية والعلاج الدوائي. إدراج اليابان في تجارب apraglutide العالمية يمثل تكامل المنطقة في الدراسات المحورية، مما يعجل بوقت الموافقة للعوامل الجديدة.

المشهد التنافسي

تتصدر تاكيدا بـ Gattex/Revestive، في السنة المالية 2024، مؤكدة امتيازها الراسخ لـ GLP-2. حولت Ironwood محفظتها في 2025 للتركيز على apraglutide، مقدمة طلب دواء جديد ومقلصة المشاريع غير الأساسية لتبسيط رأس المال نحو التسويق. Zealand Pharma، التي تتعافى من خطاب الاستجابة الكاملة، تجري دراسات أنسجة إضافية تهدف إلى إعادة التقديم في 2026، بينما تستهدف Hanmi الجرعات الشهرية لتقفز على الراحة.

الحركات الاستراتيجية تؤكد على الفترة الزمنية للجرعة، وطمأنة السلامة، ومنصات الرعاية المتكاملة التي تتتبع حجم التغذية الوريدية، والوزن، ومقاييس الإلكتروليت. VectivBio (الآن شركة تابعة لـ CSL Behring) اندمجت لضمان القوة التجارية العالمية لخط أنابيبها، مما يشير إلى إمكانية المزيد من التوحيد. OPKO Health وEntera Bio تتعاونان على قرص GLP-2 عن طريق الفم، راهنتان على أن سهولة الإدارة ستفتح القنوات التجارية وتوسع الالتزام. التحالفات الرقمية نشطة بنفس القدر: تاكيدا تتشارك مع شركات المراقبة عن بُعد لدمج مراقبة القسطرة وتحليلات مضخة التسريب، تهدف إلى عدوى أقل متعلقة بالقسطرة.

إذا تحققت البيانات المستقبلية من التراكيب المهندسة نسيجياً، فقد تحصل الشركات الراسخة على ترخيص أو تستحوذ على الشركات الناشئة التجديدية للتحوط ضد تعرض GLP-2. توسيع نطاق تصنيع البيولوجيات المعقدة يبقى عائقاً؛ لذلك، الشركات التي لديها قدرة إنتاج الببتيد في وضع جيد لالتقاط حصة إضافية مع ارتفاع الطلب.

قادة صناعة متلازمة الأمعاء القصيرة

-

شركة تاكيدا المحدودة

-

OxThera

-

VectivBio AG

-

Ardelyx

-

Nutricia

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أكتوبر 2022: أصدرت VectivBio بيانات المرحلة الثانية الإيجابية المؤقتة لـ apraglutide في البالغين المصابين بمتلازمة الأمعاء القصيرة.

- يونيو 2022: أوصت NICE بـ Revestive (teduglutide) من تاكيدا للمرضى بعمر ≥1 سنة مع متلازمة الأمعاء القصيرة تحت ترتيب تجاري.

نطاق تقرير سوق متلازمة الأمعاء القصيرة العالمي

وفقاً لنطاق التقرير، متلازمة الأمعاء القصيرة هي اضطراب أيضي يحدث بسبب خلل وظيفي أو إزالة الأمعاء الدقيقة من خلال الجراحة بسبب مرض هضمي. العواقب قد تكون سوء الامتصاص، والإسهال، والإسهال الدهني، واضطرابات السوائل والإلكتروليت، وسوء التغذية. يتم تقسيم سوق متلازمة الأمعاء القصيرة حسب فئة الدواء (GLP-2، هرمون النمو، الجلوتامين، أخرى)، قناة التوزيع (صيدليات المستشفيات، الصيدليات التجارية، أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه

| نظائر GLP-2 |

| هرمون النمو |

| الجلوتامين |

| أخرى |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الإنترنت وأخرى |

| البالغون (≥18 سنة) |

| الأطفال (<18 سنة) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب فئة الدواء | نظائر GLP-2 | |

| هرمون النمو | ||

| الجلوتامين | ||

| أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الإنترنت وأخرى | ||

| حسب الفئة العمرية للمرضى | البالغون (≥18 سنة) | |

| الأطفال (<18 سنة) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق متلازمة الأمعاء القصيرة الحالي؟

من المتوقع أن يسجل سوق متلازمة الأمعاء القصيرة معدل نمو سنوي مركب 12.1% خلال فترة التوقعات (2025-2030)

من هم اللاعبون الرئيسيون في سوق متلازمة الأمعاء القصيرة؟

شركة تاكيدا المحدودة، وOxThera، وVectivBio AG، وArdelyx وNutricia هي الشركات الرئيسية العاملة في سوق متلازمة الأمعاء القصيرة.

ما هي المنطقة الأسرع نمواً في سوق متلازمة الأمعاء القصيرة؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2030).

أي منطقة لديها أكبر حصة في سوق متلازمة الأمعاء القصيرة؟

في 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق متلازمة الأمعاء القصيرة.

ما السنوات التي يغطيها سوق متلازمة الأمعاء القصيرة هذا؟

يغطي التقرير حجم السوق التاريخي لسوق متلازمة الأمعاء القصيرة للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم سوق متلازمة الأمعاء القصيرة للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: