حجم وحصة سوق الحوسبة بلا خادم

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

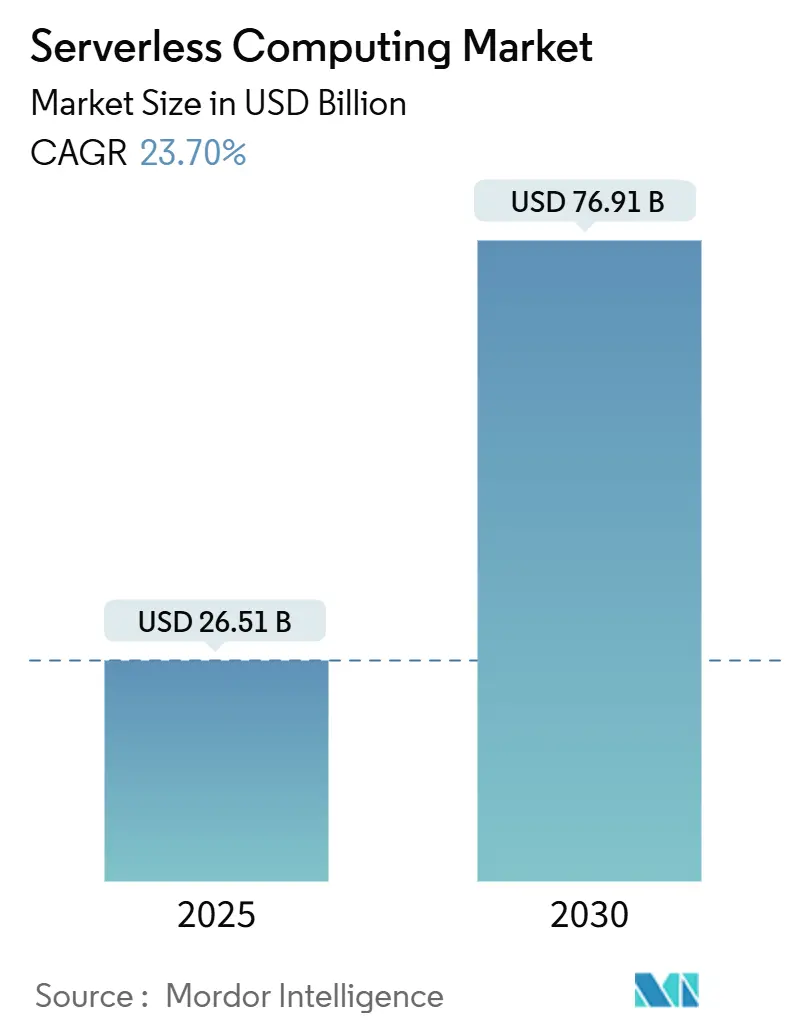

| حجم السوق (2025) | 26.51 مليار دولار أمريكي |

| حجم السوق (2030) | 76.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 23.70% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الحوسبة بلا خادم من قِبل موردور إنتيليجنس

يبلغ حجم سوق الحوسبة بلا خادم 26.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 76.91 مليار دولار أمريكي بحلول عام 2030، محققاً نمواً بمعدل نمو سنوي مركب قدره 23.7%. يرتفع الطلب لأن فرق التطوير تريد كتابة الكود دون إدارة البنية التحتية، والسحب الفائقة الحجم تقوم الآن بتجميع قدرات قوية للمراقبة والأمان والتكامل. يتعزز الزخم من خلال الخدمات الصغيرة المدفوعة بالأحداث، ونشر 5G الأصلي للحافة، وأحمال العمل الذكية في الوقت الفعلي التي تتوسع بشكل غير منتظم لكنها تتطلب استجابة دون الثانية. تنتقل الشركات من أهداف توفير التكاليف إلى أهداف الابتكار، باستخدام الحوسبة بلا خادم لتسريع المنتجات الرقمية الجديدة، وأتمتة DevSecOps ودعم معماريات السيادة البيانية. تبقى السحابة العامة نموذج النشر المهيمن، لكن استراتيجيات السحابة المتعددة تكتسب زخماً حيث تسعى الشركات لموازنة أفضل الميزات مع مخاطر البائع.

النقاط الرئيسية للتقرير

- حسب نوع الخدمة، قادت الوظيفة كخدمة بنسبة 58% من حصة سوق الحوسبة بلا خادم في عام 2024؛ ومن المتوقع أن تنمو الخلفية كخدمة بمعدل نمو سنوي مركب قدره 25.1% حتى عام 2030.

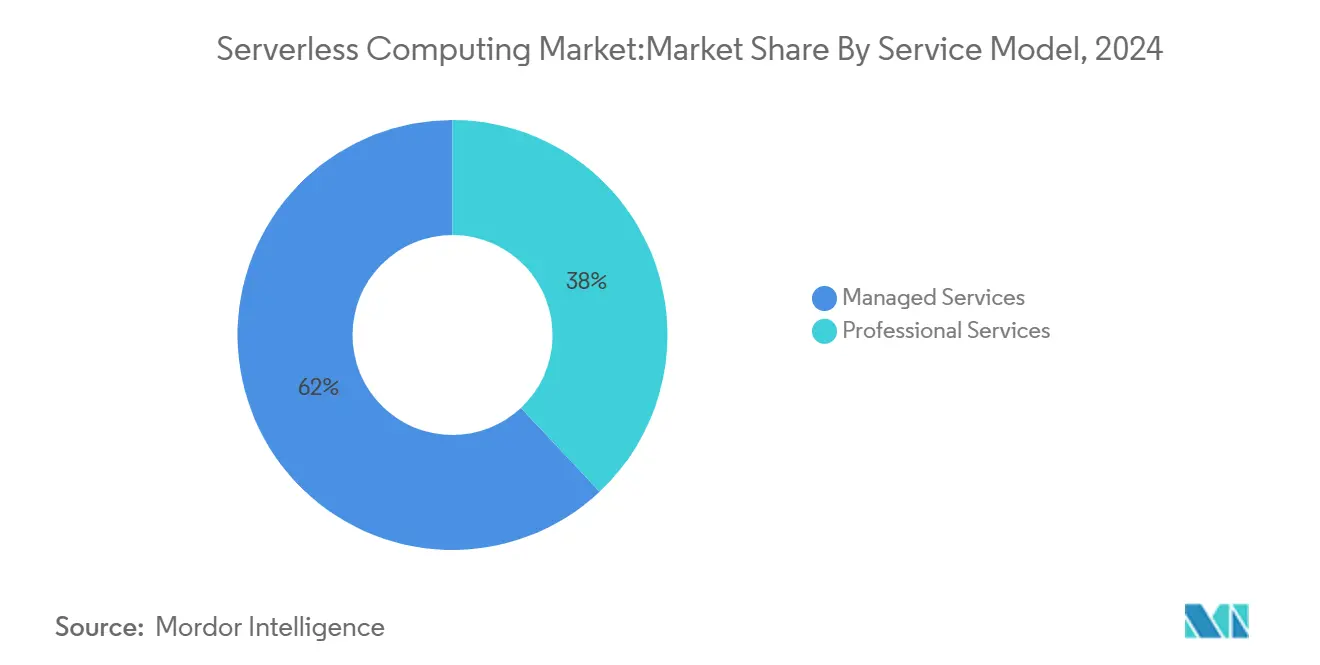

- حسب نموذج الخدمة، استحوذت الخدمات المُدارة على 62% من حجم سوق الحوسبة بلا خادم في عام 2024، بينما من المقرر أن تتوسع الخدمات المهنية بمعدل نمو سنوي مركب قدره 18.4% خلال 2025-2030.

- حسب نموذج النشر، استحوذت السحابة العامة على 71% من حجم سوق الحوسبة بلا خادم في عام 2024؛ والسحابة المتعددة هي النموذج الأسرع توسعاً بمعدل نمو سنوي مركب قدره 24% حتى عام 2030.

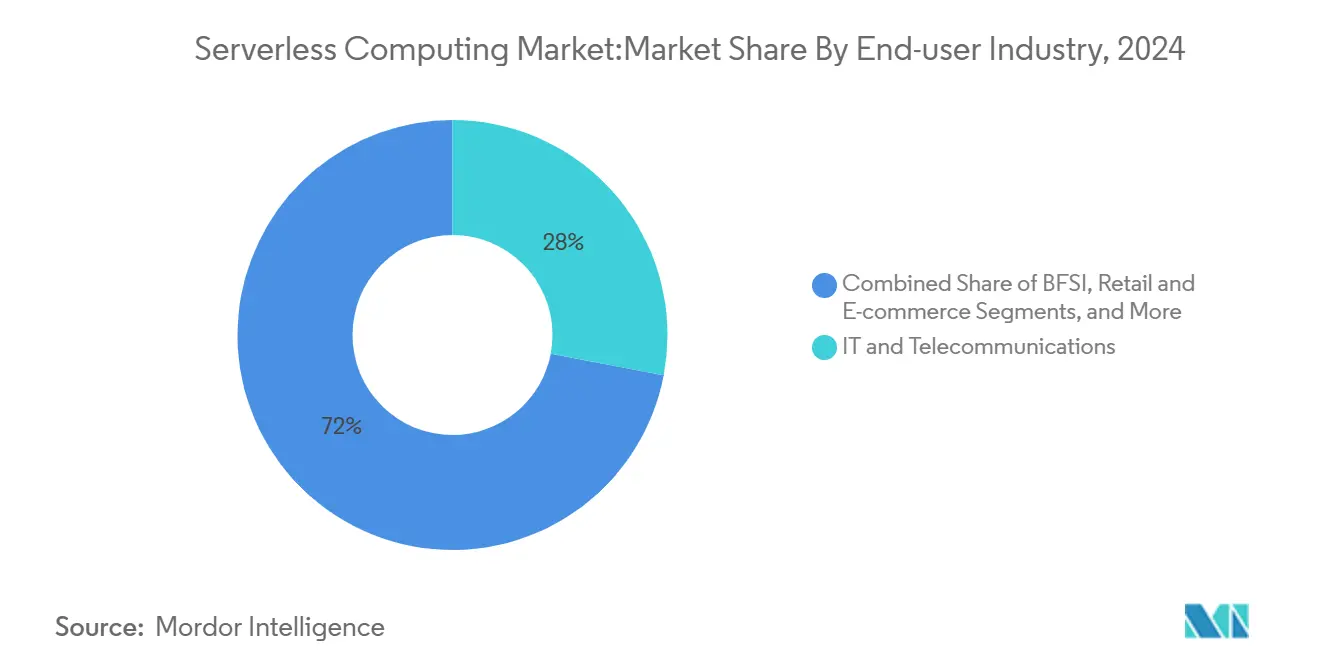

- حسب صناعة المستخدم النهائي، هيمنت تكنولوجيا المعلومات والاتصالات على 28% من حصة سوق الحوسبة بلا خادم في عام 2024؛ ومن المتوقع أن تتقدم الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 23.7% بحلول عام 2030.

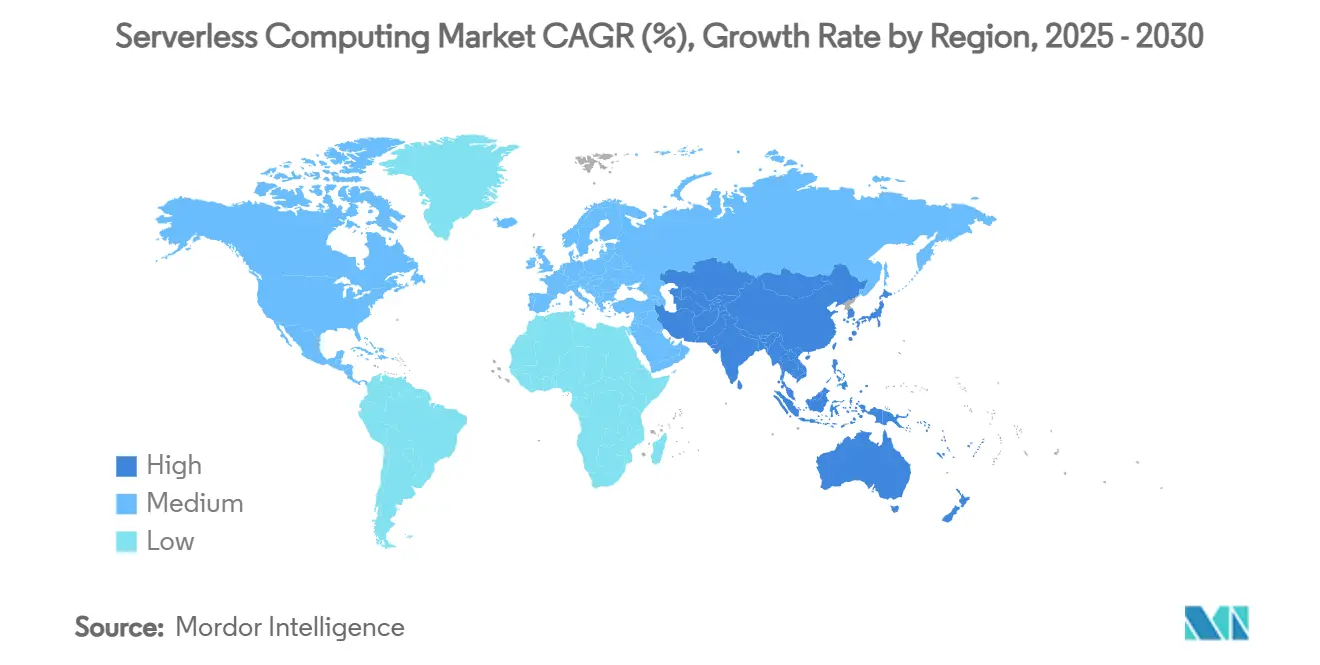

- جغرافياً، استحوذت أمريكا الشمالية على 38% من حصة الإيرادات في عام 2024؛ وآسيا والمحيط الهادئ تسجل أعلى معدل نمو سنوي مركب إقليمي بنسبة 19.8% بين عامي 2025 و2030.

اتجاهات ورؤى سوق الحوسبة بلا خادم العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| التحول المتسارع نحو الخدمات الصغيرة المدفوعة بالأحداث في تحديث الخدمات المصرفية والمالية والتأمين في أمريكا الشمالية | +5.2% | أمريكا الشمالية، مع انتشار إلى أوروبا | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على خطوط أنابيب السحابة المتعددة الجاهزة لـ DevSecOps عبر تجارة التجزئة والتجارة الإلكترونية الأوروبية | +4.8% | أوروبا، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طرح 5G MEC الأصلي للحافة يدفع اعتماد الحوسبة بلا خادم بين مشغلي الاتصالات الآسيويين | +6.3% | آسيا، مع انتشار إلى أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| أحمال عمل الاستنتاج الذكي/التعلم الآلي في الوقت الفعلي تدفع اعتماد الوظيفة كخدمة في الرعاية الصحية | +5.7% | عالمي، اعتماد مبكر في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تفويضات الثقة الصفرية الحكومية تعزز سلاسل أدوات أمان الحوسبة بلا خادم في تكنولوجيا المعلومات الفيدرالية الأمريكية | +3.90% | أمريكا الشمالية، مع انتشار إلى أوروبا | المدى القصير (≤ 2 سنة) |

| التوسع السريع لمنصات تحقيق الدخل من واجهات برمجة التطبيقات في النظم البيئية للتكنولوجيا المالية في أمريكا اللاتينية | +4.10% | أمريكا الجنوبية، مع انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول المتسارع نحو الخدمات الصغيرة المدفوعة بالأحداث في تحديث الخدمات المصرفية والمالية والتأمين في أمريكا الشمالية

تستبدل البنوك وشركات التأمين الهياكل الضخمة بخدمات دقيقة تتفاعل مع سحب البطاقات، وعروض القروض، وإشارات الاحتيال في الوقت الفعلي تقريباً. باستخدام وظائف الحوسبة بلا خادم، قلصت المؤسسات الرائدة في أمريكا الشمالية دورات التطوير بنسبة 35-40% وخفضت إنفاق البنية التحتية بنسبة 28.3%، مما حرر الميزانية للميزات الرقمية الجديدة.[1]Capital One, "Serverless Architecture at Scale," capitalone.com يناسب نموذج الفوترة حسب التنفيذ أحجام المعاملات غير المنتظمة الشائعة في منصات المدفوعات والثروة. كما تبسط التصاميم الأولى لواجهة برمجة التطبيقات عمليات التدقيق التنظيمية لأن كل وظيفة يمكنها تسجيل وتشفير وإصدار بشكل فردي. مع تشديد قواعد الثقة الصفرية، تفضل فرق الخدمات المصرفية والمالية والتأمين الحوسبة المؤقتة التي تقلل سطح الهجوم مع تلبية مسارات التدقيق الصارمة.

الطلب المتزايد على خطوط أنابيب السحابة المتعددة الجاهزة لـ DevSecOps عبر تجارة التجزئة والتجارة الإلكترونية الأوروبية

يسابق تجار التجزئة الأوروبيون لمواكبة الخروج الفوري والعروض المخصصة مع الامتثال للائحة حماية البيانات العامة. الآن 89% يوزعون أحمال عمل الحوسبة بلا خادم عبر سحابتين على الأقل لتجنب الحبس وحفظ إقامة البيانات الإقليمية.[2]Microsoft, "Multi-Cloud DevSecOps in Retail," learn.microsoft.com محركات السياسات المدمجة تفحص الكود في كل التزام، وتدمج اختبارات الأمان في CI/CD وتشفر الأسرار تلقائياً، مما يقلص نوافذ الضعف. بتحويل الأمان يساراً، تقلص الفرق وقت المعالجة وتدفع الميزات بسرعة أكبر أثناء الذروات الموسمية مثل يوم العزاب والجمعة السوداء.

طرح 5G MEC الأصلي للحافة يدفع اعتماد الحوسبة بلا خادم بين مشغلي الاتصالات الآسيويين

يربط الناقلون الآسيويون أوقات تشغيل خفيفة الوزن للحوسبة بلا خادم بعقد MEC في المحطات القاعدية، معالجين الحزم قرب المستخدمين وتقليل زمن الاستجابة إلى مللي ثوانٍ ذات رقمين للألعاب السحابية وطبقات الواقع المعزز.[3]NTT DOCOMO, "5G MEC and Edge Computing," nttdocomo.co.jp تدور الوظائف حسب الاتصال، مما يمكّن تقطيع الشبكة الديناميكي الذي يطابق الإنتاجية وجودة الخدمة عند الطلب. يحافظ نهج الدفع حسب الاستدعاء على انخفاض CAPEX حتى مع ارتفاع أعداد الأجهزة، وهو عامل رئيسي للمشغلين الذين يخدمون مدناً عملاقة كثيفة مثل طوكيو وسيول ومومباي.

أحمال عمل الاستنتاج الذكي/التعلم الآلي في الوقت الفعلي تدفع اعتماد الوظيفة كخدمة في الرعاية الصحية

تنشر المستشفيات واجهات برمجة التطبيقات بلا خادم لتشغيل تجزئة الصور، واكتشاف الشذوذ، ونماذج الفرز التي يجب أن تجيب في ثوانٍ عند مراقبات سرير المريض.[4]Philips, "AI in Critical Care," philips.com لأن حركة الاستنتاج تصل لذروتها أثناء الجولات والطوارئ، فإن مرونة الحوسبة بلا خادم تمنع الإفراط في توفير وحدة معالجة الرسوميات وقد قللت تكاليف الحوسبة بنسبة 63.8% مقابل المجموعات الثابتة. يخفف التشفير المتوافق مع HIPAA، والترقيع التلقائي، وتثبيت المنطقة من مخاوف مدير أنظمة المعلومات حول معلومات الصحة المحمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوات التصحيح والمراقبة في الوظائف الصغيرة الموزعة بشدة | −3.2% | عالمي، تأثير أعلى في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| مخاطر حبس البائع مضخمة بواسطة محركات تنسيق الأحداث الملكية | −2.8% | عالمي، تأثير أعلى في أوروبا | المدى الطويل (≥ 4 سنوات) |

| عقبات امتثال إقامة البيانات لمخازن البيانات متعددة المناطق بلا خادم | -2.1% | أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| قيود زمن استجابة البداية الباردة في أحمال عمل التداول عالي التردد والألعاب | -1.9% | عالمي | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

فجوات التصحيح والمراقبة في الوظائف الصغيرة الموزعة بشدة

لا يمكن لوكلاء APM التقليديين تتبع الوظائف المؤقتة التي تعيش لمللي ثوانٍ، تاركة نقاط عمياء أثناء تحليل السبب الجذري. تقرر الشركات أن استكشاف أخطاء تطبيقات الحوسبة بلا خادم يستغرق 2.4 مرة أطول من الهياكل الضخمة لأن السجلات تتشتت عبر الخدمات والبدايات الباردة تخفي القيم الشاذة لزمن الاستجابة. الحلول الناشئة تحقن الآن معرفات span خفيفة الوزن وتصدرها إلى خلفيات معيارية مفتوحة، لكن النضج يتأخر عن الأدوات السائدة. حتى تتجمع التتبعات والمقاييس والسجلات بسلاسة، ستتردد القطاعات المتحفظة في المخاطر في ترحيل الأنظمة الحرجة.

مخاطر حبس البائع مضخمة بواسطة محركات تنسيق الأحداث الملكية

كل سحابة رئيسية تقدم آلات حالة فريدة، وحافلات أحداث، ودلالات صفوف تسرع التطوير لكنها تعيق قابلية النقل. إعادة كتابة منطق التنسيق لمزود آخر يمكن أن يتجاوز جهد المشروع الأصلي. لذلك توازن الشركات فوائد التكامل العميق مقابل المرونة الاستراتيجية، غالباً ما تعتمد أطر التجريد التي تطبع المحفزات لكنها تضيف زمن استجابة وتكلفة. مشاريع المجتمع المفتوح المصدر مثل Knative وBebop تهدف إلى توحيد الواجهات، لكن الاعتماد الإنتاجي يبقى محدوداً نسبة للخدمات الأصلية.

تحليل القطاعات

حسب نموذج الخدمة: الخدمات المهنية تقود الاعتماد المؤسسي

استحوذت الخدمات المُدارة على 62% من إيرادات 2024 حيث أولت المؤسسات الأولوية للعمليات الجاهزة، لكن الخدمات المهنية تتوسع بمعدل نمو سنوي مركب قدره 18.4% حتى عام 2030 حيث تتصدى الشركات لبرامج التحديث المعقدة. تستأجر العديد من الشركات المنظمة شركاء استشاريين لإعادة تصميم مخططات الأحداث، وإعادة هيكلة الهياكل الضخمة والتحقق من الامتثال قبل البث المباشر. تدمج الفرق الاستشارية أنماط أمان الحوسبة بلا خادم، والسياسة كرمز، ولوحات معلومات FinOps لتعظيم القيمة التجارية.

تدعم الخدمات المهنية أيضاً التغيير الثقافي، وتدريب فرق المنتج على التصميم غير المتزامن وأفضل ممارسات المراقبة. مع توسع بصمات الحوسبة بلا خادم إلى التحليلات والذكاء الاصطناعي والحافة، تنضم الحوكمة المستمرة وهندسة المنصة إلى مساعدة التطوير في التعاقدات المجمعة. هذا التطور يحافظ على نمو الهامش العالي للمتكاملين مع تحسين الوقت للقيمة المؤسسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الخدمة: الخلفية كخدمة توسع إنتاجية المطورين

استحوذت الوظيفة كخدمة على 58% من الإنفاق في عام 2024 وستستمر في ترسيخ سوق الحوسبة بلا خادم حتى عام 2030. لكن الخلفية كخدمة هي قطاع النمو النجم بمعدل نمو سنوي مركب قدره 25% حيث تسعى الفرق لتركيبات مستوى أعلى تطوي المصادقة والتخزين والمزامنة في الوقت الفعلي في استدعاءات واجهة برمجة التطبيقات. يقدر مطورو الأجهزة المحمولة بشكل خاص التكامل أحادي السطر لتسجيل الدخول وإشعارات الدفع، مما يقلل دورات الإطلاق من أسابيع إلى ساعات.

تكمل BaaS الـ FaaS بإزالة المهام النمطية، مما يتيح للوظائف التركيز على المنطق المميز. بوابات واجهة برمجة التطبيقات الموحدة توجه الحركة بانتظام عبر كلا النماذج، بينما تملأ الحاويات بلا خادم فجوات الأداء التي تتطلب عمليات أطول عمراً. يتيح طيف التجريدات للمهندسين المعماريين المزج والمطابقة لاحتياجات التكلفة وزمن الاستجابة والامتثال.

حسب نموذج النشر: استراتيجيات السحابة المتعددة تكتسب زخماً

وفرت السحابة العامة 71% من إيرادات الحوسبة بلا خادم في عام 2024 بسبب اتساع الخدمات ونقاط الحضور العالمية. ومع ذلك، فإن اعتماد السحابة المتعددة يتراكم بمعدل نمو سنوي مركب قدره 24% حيث توزع الشركات أحمال العمل للمرونة وإقامة البيانات والخدمات الأنسب. تحزم سلاسل الأدوات الآن قوالب البنية التحتية كرمز التي تحدد معاملات أهداف المزود، مما يسهل النشر عبر AWS وAzure وGoogle Cloud من نفس خط الأنابيب.

تدفع السحابة المتعددة الابتكار لكنها تزيد تعقيد التكامل. تقوم الفرق بتوحيد المراقبة وإدارة الوضع الأمني ومحركات السياسة عبر البصمات لتخفيف الانتشار. تبقى الرحلات الهجينة ذات صلة للشركات التي تمتلك مجموعات بيانات محلية حساسة لزمن الاستجابة، وتكتسب عروض السحابة السيادية جذباً حيث تملي القوانين المعالجة داخل البلد.

حسب صناعة المستخدم النهائي: الرعاية الصحية تسرع التحول الرقمي

سيطرت تكنولوجيا المعلومات والاتصالات على 28% من إنفاق عام 2024 بفضل إطلاق المنتجات المحورية لواجهة برمجة التطبيقات، لكن الرعاية الصحية وعلوم الحياة ستحقق معدل نمو سنوي مركب قدره 23.7% حتى عام 2030. تريد المستشفيات التحليلات التنبؤية أثناء مسارات الرعاية دون إقامة مجموعات ثقيلة، والحوسبة بلا خادم تتوسع بسلاسة تحت أحمال المرضى المتغيرة. تستفيد خطوط أنابيب التصوير السريري والتحليل الجيني والمراقبة عن بُعد من دوران مللي الثانية وفوترة الأحداث.

تعتمد المؤسسات المالية الحوسبة بلا خادم لفحوصات الاحتيال الفورية وتجميع الحسابات، بينما يستخدمها تجار التجزئة لمرونة البيع السريع والعروض الشخصية. تتبنى وكالات القطاع العام الحوسبة بلا خادم لتلبية تفويضات الثقة الصفرية بتنفيذ أقل امتيازات. تستغلها مصانع التصنيع للقياس عن بُعد IoT من الدفعات إلى الوقت الفعلي، وتستخدمها بيوت الإعلام لبث الإعلانات المستهدفة عبر وظائف الحافة.

حسب التطبيق: المعالجة في الوقت الفعلي تقود الابتكار

تبقى معالجة البيانات وETL منتشرة، مع خدمات مثل AWS Glue تنسق مهام الاستخراج-التحويل-التحميل التي تعمل عند الطلب ثم تتوقف تلقائياً. ارتفعت تحليلات الملفات والتدفقات في الوقت الفعلي حيث أغرقت الأجهزة المتصلة الشركات بقياس عن بُعد يحتاج رؤى دون الثانية. وظائف التدفق تنظف وتثري وتوزع الأحداث إلى نقاط نهاية ML، مسرعة لوحات معلومات العملاء.

تستفيد خلفيات الويب والأجهزة المحمولة من الوظائف عديمة الحالة التي تتوسع تلقائياً للحركة الفيروسية دون أساطيل الاستعداد البارد. تستخدم خدمات خلفية إنترنت الأشياء الحوسبة بلا خادم لابتلاع رشقات المستشعرات وإطلاق التنبيهات، متجنبة الحوسبة الخاملة عندما تنام الأجهزة. أحمال عمل البيانات الضخمة تعتمد الآن محركات الاستعلام بلا خادم لمسح بيتابايت دون توفير مجموعات، مسلطة الضوء على تنوع النموذج عبر التحليلات المجمعة والتفاعلية.

التحليل الجغرافي

قادت أمريكا الشمالية 38% من إيرادات الحوسبة بلا خادم لعام 2024، مدعومة بمواهب السحابة الوفيرة، وخرائط طريق البنوك الرقمية العدوانية، والتوجيهات الفيدرالية الأمريكية للثقة الصفرية التي تفضل الحوسبة المؤقتة لتقليل سطح الهجوم. تستفيد الشركات من الحوسبة بلا خادم لتحديث المداخن القديمة، وتوظف تدفقات الأحداث لتخصيص العملاء، وتشغل خطوط أنابيب تسجيل جاهزة للامتثال. تعكس كندا هذه الأنماط، خاصة بين شركات الاتصالات التي تدمج وظائف حافة 5G، بينما تعتمد شركات التكنولوجيا المالية الناشئة في المكسيك الحوسبة بلا خادم لتوسيع واجهات برمجة تطبيقات المدفوعات بأمان.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 19.8% حتى عام 2030. عمالقة الإنترنت الصينيون يستثمرون في خدمات الذكاء الاصطناعي الأصلية بلا خادم، وقطاع SaaS المزدهر في الهند يتبنى نموذج الدفع حسب الاستخدام لإدارة الطلب العالمي غير المتوقع. المصنعون اليابانيون والكوريون الجنوبيون يدمجون وظائف الحافة للصيانة التنبؤية، بينما لاعبو التكنولوجيا المالية والتجارة الإلكترونية في آسيان ينشرون مداخل الحوسبة بلا خادم متعددة السحابات للوصول للعملاء الإقليميين بزمن استجابة منخفض. يسرع التقاء 5G MEC، وبقع السحابة المعقولة، وتطوير مهارات المطورين الاعتماد عبر المنطقة.

تحافظ أوروبا على موقع قوي حيث تعتمد المؤسسات السحابة المتعددة لتلبية لائحة حماية البيانات العامة وقواعد السيادة الحكومية. تقود المملكة المتحدة وألمانيا وفرنسا بتجارب التجزئة والبنوك والقطاع العام التي تشارك مخططات مشتركة للتشفير والتدقيق والإقامة. تدفع البلدان الاسكندنافية الحدود بتكاملات مراكز البيانات الخضراء وشبكات الطاقة المدفوعة بالأحداث. يستجيب البائعون بمناطق محلية وأوقات تشغيل قابلة للنقل، مما يعزز النمو رغم مناظر امتثال أكثر صرامة.

المشهد التنافسي

يبقى سوق الحوسبة بلا خادم مركزاً: AWS Lambda وMicrosoft Azure Functions وGoogle Cloud Functions تمثل مجتمعة أكثر من 60% من إنفاق عام 2024. تبني AWS ميزة من وضع المحرك الأول ومئات التكاملات، بينما تستغل مايكروسوفت علاقات الشركات والأدوات الهجينة لكسب أحمال العمل المنظمة. تتميز جوجل من خلال مسرعات الأجهزة للذكاء الاصطناعي ومواءمة المصدر المفتوح.

المتحدون المتخصصون ينحتون منافذ. Vercel وNetlify يركزان على مطوري الواجهة الأمامية بالنشر صفري التكوين المرتبط بسير عمل git، كاسبين ولاءً بين استوديوهات الويب. Cloudflare Workers وFastly Compute@Edge يستفيدان من نقاط الحضور الموزعة عالمياً لتنفيذ المنطق على بُعد أمتار من المستخدمين، جاذبين أحمال عمل الوسائط والألعاب التي تقدر زمن الاستجابة.

استثمارات M&A والنظام البيئي تتمحور حول المراقبة والأمان وقابلية النقل. يستحوذ مقدمو الخدمات الفائقون على الشركات الناشئة للتصحيح متعدد الوقت التشغيل وأتمتة السياسة كرمز، بينما يطلق البائعون المستقلون أطر تنسيق عبر المزودين. تشترك السحب الحافة مع صانعي الرقائق لاستضافة استنتاج GPU قرب الأجهزة، مما يلمح لمستقبل الحوسبة بلا خادم-الحافة المختلط.

قادة صناعة الحوسبة بلا خادم

-

شركة أمازون ويب سيرفيسز المحدودة

-

شركة مايكروسوفت

-

شركة جوجل المحدودة

-

مجموعة علي بابا القابضة المحدودة

-

شركة آي بي إم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: شحنت Vercel التحليلات الحبيبية، مقدمة رؤى الأداء في الوقت الفعلي.

- أبريل 2025: وسعت DigitalOcean التوفر الإقليمي وبسطت أدوات المطورين.

- مارس 2025: كشفت Netlify عن ضوابط التعاون وتكامل CI/CD الأعمق.

- فبراير 2025: حسنت TriggerMesh توجيه الأحداث متعدد السحابات لتطبيقات الحوسبة بلا خادم.

نطاق تقرير سوق الحوسبة بلا خادم العالمي

نموذج تنفيذ للحوسبة السحابية يُعرف باسم "الحوسبة بلا خادم" يتضمن مزود السحابة تخصيص موارد الآلة حسب الحاجة وإدارة الخوادم نيابة عن عملائه. ظهرت المعمارية بلا خادم كخطوة مبتكرة في الاستفادة من التقنيات السحابية إلى إمكاناتها الكاملة، مما يمكّن الشركات من التركيز على منتجاتها وخدماتها الأساسية بدلاً من إدارة أحمال حركة المرور على بنيتها التحتية لتكنولوجيا المعلومات.

يتم تقسيم سوق الحوسبة بلا خادم حسب الخدمة (المهنية، المُدارة)، والنوع (الهجين، السحابة المتعددة)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، الخدمات المصرفية والمالية والتأمين، التجزئة، الحكومة، الصناعية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الخدمات المهنية |

| الخدمات المُدارة |

| الوظيفة كخدمة (FaaS) |

| الخلفية كخدمة (BaaS) |

| بوابة واجهة برمجة التطبيقات |

| الحاوية كخدمة (CaaS) |

| السحابة العامة |

| السحابة الخاصة |

| السحابة الهجينة |

| السحابة المتعددة |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| التجزئة والتجارة الإلكترونية |

| الحكومة والقطاع العام |

| الرعاية الصحية وعلوم الحياة |

| الصناعة والتصنيع |

| الوسائط والترفيه |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| البلدان الاسكندنافية | السويد |

| النرويج | |

| الدنمارك | |

| فنلندا | |

| الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| مصر | |

| بقية أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| بقية آسيا والمحيط الهادئ |

| حسب نموذج الخدمة | الخدمات المهنية | |

| الخدمات المُدارة | ||

| حسب نوع الخدمة | الوظيفة كخدمة (FaaS) | |

| الخلفية كخدمة (BaaS) | ||

| بوابة واجهة برمجة التطبيقات | ||

| الحاوية كخدمة (CaaS) | ||

| حسب نموذج النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة الهجينة | ||

| السحابة المتعددة | ||

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات | |

| الخدمات المصرفية والمالية والتأمين | ||

| التجزئة والتجارة الإلكترونية | ||

| الحكومة والقطاع العام | ||

| الرعاية الصحية وعلوم الحياة | ||

| الصناعة والتصنيع | ||

| الوسائط والترفيه | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| البلدان الاسكندنافية | السويد | |

| النرويج | ||

| الدنمارك | ||

| فنلندا | ||

| الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي نظرة النمو لسوق الحوسبة بلا خادم حتى عام 2030؟

من المتوقع أن يرتفع سوق الحوسبة بلا خادم من 26.51 مليار دولار أمريكي في عام 2025 إلى 76.91 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 23.7%.

أي نوع خدمة يتوسع بأسرع معدل؟

من المتوقع أن تنمو الخلفية كخدمة بمعدل نمو سنوي مركب قدره 25.1% حيث يسعى المطورون لتجريدات مستوى أعلى تسرع تسليم التطبيقات.

لماذا تتبنى الشركات استراتيجيات الحوسبة بلا خادم متعددة السحابات؟

اعتماد السحابة المتعددة، المتوقع بمعدل نمو سنوي مركب قدره 24%، يساعد الشركات على تجنب حبس البائع، وتلبية قواعد إقامة البيانات ومزج أفضل ميزات السحابة.

أي قطاع صناعي عمودي سيقود اعتماد الحوسبة بلا خادم المستقبلي؟

تظهر الرعاية الصحية وعلوم الحياة أعلى معدل نمو سنوي مركب بنسبة 23.7% حتى عام 2030، مدفوعة بالاستنتاج الذكي/التعلم الآلي في الوقت الفعلي وأحمال بيانات المرضى المتغيرة.

ما هي العقبات الرئيسية لاعتماد الحوسبة بلا خادم على نطاق أوسع؟

الحواجز الرئيسية تشمل فجوات التصحيح والمراقبة في الوظائف الصغيرة وحبس البائع المرتبط بمحركات التنسيق الملكية.

من هم البائعون المهيمنون في مجال الحوسبة بلا خادم؟

AWS وMicrosoft Azure وGoogle Cloud تمتلك مجتمعة أكثر من 60% من الحصة السوقية، مع متحدين متخصصين مثل Vercel وCloudflare وFastly ينمون في مجالات متخصصة.

آخر تحديث للصفحة في: