حجم وحصة سوق قمر صناعي هوائي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

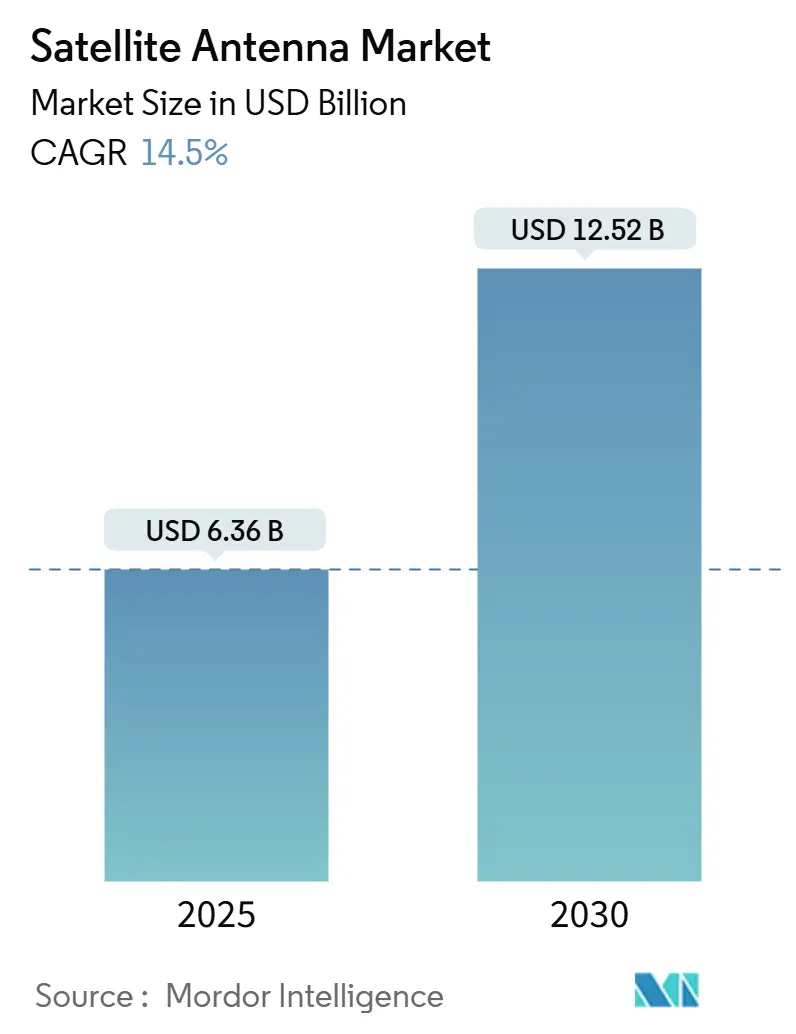

| حجم السوق (2025) | 6.36 مليار دولار أمريكي |

| حجم السوق (2030) | 12.52 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.50% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق قمر صناعي هوائي بواسطة Mordor ذكاء

يبلغ حجم سوق قمر صناعي هوائي 6.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.52 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 14.5%. الطلب القوي على الاتصال عالي الإنتاجية، وإطلاق مجموعات الأقمار الصناعية متعددة المدارات، وانخفاض تكاليف إنتاج قمر صناعي هوائي يسرّع من الاعتماد عبر المجالات التجارية والدفاعية. توجيه الشعاع المحدد بالبرمجيات، والمركبات الأخف وزناً، ومجموعات الرقائق عالية التكامل تحسن الأداء مع خفض تكاليف الملكية مدى الحياة للمشغلين. كما يتعزز النمو من خلال عمليات الاندماج الاستراتيجية التي توسع محافظ المنتجات ومن خلال معاملة الحكومات للبنية التحتية الفضائية كركيزة للسيادة الرقمية. هذه العوامل المتضافرة تبقي سوق قمر صناعي هوائي على مسار نمو مزدوج الرقم حتى بينما يتنقل الموردون بين التعقيدات التنظيمية ومخلفات المدار.[1]Federal الاتصالات Commission, "Part 25-قمر صناعي الاتصالات الخدمة Rules," fcc.goV

أبرز نتائج التقرير

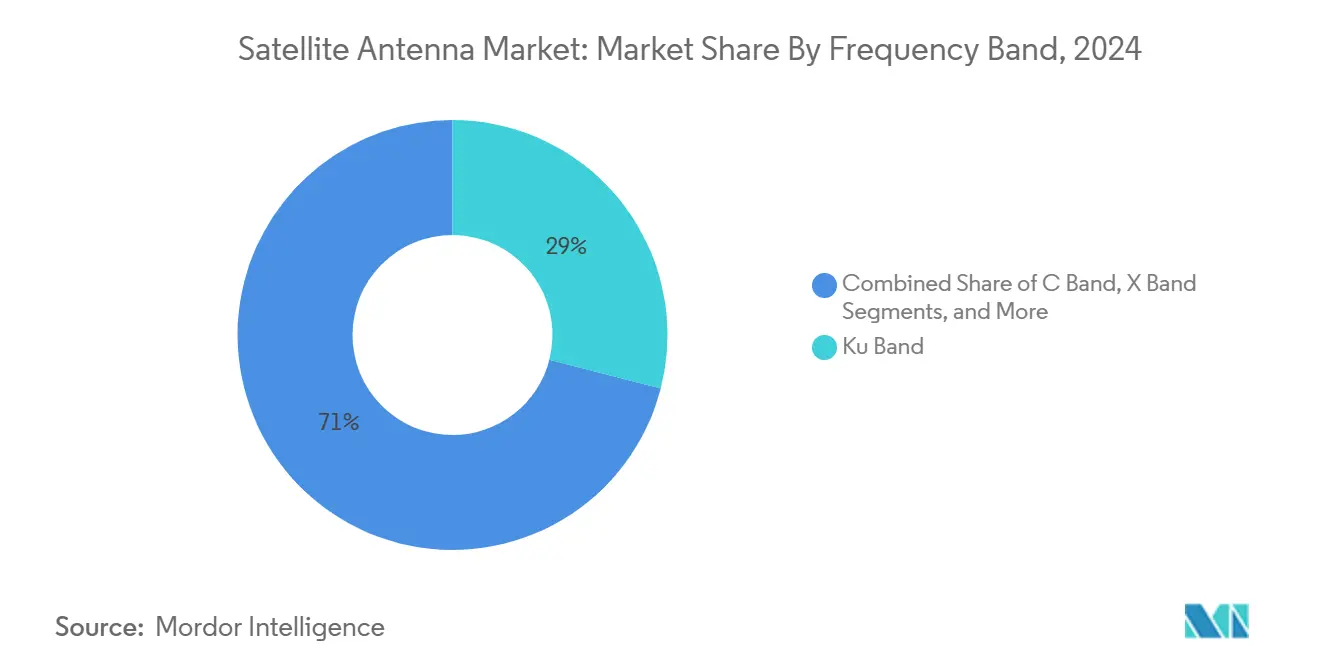

- حسب النطاق الترددي، تصدر النطاق Ku بحصة 29% من سوق قمر صناعي هوائي في عام 2024؛ النطاق Ka يظهر أسرع مسار بمعدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

- حسب نوع الهوائي، سيطرت أنظمة العاكس المكافئ على 38% من حجم سوق قمر صناعي هوائي في عام 2024، بينما تتوسع حلول ESA المسطحة بمعدل نمو سنوي مركب قدره 18.4% حتى عام 2030.

- حسب التطبيق، استحوذت الأنشطة البحرية على 28% من حصة الإيرادات لسوق قمر صناعي هوائي في عام 2024؛ الاتصال الجوي يتقدم بمعدل نمو سنوي مركب قدره 15.4% حتى عام 2030.

- حسب المستخدم النهائي، احتلت الحكومة والدفاع 54% من حجم سوق قمر صناعي هوائي في عام 2024؛ الخدمات التجارية تسجل معدل نمو سنوي مركب قدره 14.9% حتى عام 2030.

- تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي بنسبة 14.6% بين 2025-2030، مدفوعة بالاستثمارات واسعة النطاق في المجموعات الفضائية والقطاعات الأرضية في الصين والهند.

اتجاهات ورؤى سوق قمر صناعي هوائي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار مجموعات النطاق العريض LEO | +3.9% | أمريكا الشمالية، أوروبا، المناطق العالمية المحرومة من الخدمات | متوسط المدى (2-4 سنوات) |

| العسكرة السريعة للفضاء (MilSATCOM) | +2.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| اعتماد الأقمار الصناعية عالية الإنتاجية (HTS) | +2.6% | عالمي | متوسط المدى (2-4 سنوات) |

| ازدهار الاتصال التجاري أثناء الطيران | +2.4% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| انكماش منحنى تكلفة الألواح المسطحة ESA | +1.7% | أمريكا الشمالية، أوروبا أولاً؛ عالمياً بعد ذلك | متوسط المدى (2-4 سنوات) |

| طلب اتصالات القمر وما حول القمر | +1.2% | أمريكا الشمالية، أوروبا، الصين، الهند | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار مجموعات النطاق العريض LEO

مشاريع المدار الأرضي المنخفض مثل Starlink وOneWeb تعيد كتابة افتراضات ميزانية الربط، مما يدفع المشغلين لنشر مصفوفات موجهة إلكترونياً يمكنها تتبع عشرات الأقمار الصناعية سريعة الحركة في الدقيقة الواحدة. في سبتمبر 2024، تم تسجيل 411 مجموعة فضائية، لكن 5% فقط تم إطلاقها بالكامل، مما يترك مجالاً واسعاً لموردي قمر صناعي هوائي. المصفوفات الطورية المدمجة تشمل الآن مستقبلات GNSS المتكاملة والحوسبة الطرفية، مما يتيح للمحطات التبديل التلقائي للأشعة عبر طبقات LEO وMEO وGEO. المجتمعات النائية والطرق البحرية وفرق الاستجابة للكوارث هم المستفيدون الأوائل. لأن المصفوفات الطورية تلغي الأجزاء الميكانيكية، تنخفض تكاليف الصيانة مدى الحياة، مما يعزز الحجة الاقتصادية للنشر واسع النطاق. الموردون القادرون على الإنتاج الضخم لمحطات مزدوجة المدار بنقاط أسعار الإلكترونيات الاستهلاكية سيحتلون قيمة كبيرة بينما يتوسع سوق قمر صناعي هوائي إلى أحجام تشبه الهواتف المحمولة.

العسكرة السريعة للفضاء (MilSATCOM)

السلطات الدفاعية ترى الروابط المضمونة المقاومة للتشويش كمهمة حرجة. الميزانية الأمريكية للسنة المالية 2025 تخصص 25.2 مليار دولار أمريكي للأنظمة الفضائية، مما يؤدي إلى شراء هوائيات متعددة النطاقات توجيهية تعمل في بيئات كهرومغناطيسية متنازع عليها. المتطلبات المثبتة في المعارك تشمل قمع الفصوص الجانبية ومكافحة التلاعب والقفز الديناميكي للأشعة للتخفيف من التداخل. البرامج المتوازية في أوروبا وآسيا والمحيط الهادئ توسع الطلب أكثر. الجيوش تدفع أيضاً نحو محطات أخف لتناسب الطائرات بدون طيار الصغيرة والجنود المنزلين، مما يشجع الاختراقات في مضخمات الطاقة غان والمركبات الامتثالية. على المدى الطويل، الروابط المتقاطعة البصرية الآمنة ستكمل ترددات الراديو، لكن الإنفاق قريب المدى يبقى راسخاً في هياكل ترددات الراديو للمصفوفات الطورية المتقدمة، مما يدعم الزخم لسوق قمر صناعي هوائي.

اعتماد الحمولة الصافية عالية الإنتاجية (HTS)

منصات HTS تزيد الكفاءة الطيفية عبر الأشعة البقعية وإعادة استخدام التردد، مما يقلل التكلفة لكل بت بمرتبة من الحجم. تطوير ترحيل Ka-band التابع لناسا يستهدف حتى 26 تيرابايت/اليوم لمهام رصد الأرض مثل NISAR، مما يتطلب قمر صناعي هوائي تتعامل مع عروض نطاق فورية أوسع دون التسخين الذاتي.[2]National Aeronautics و فضاء Administration, "Ka-band مرحل الاتصالات Roadmap," nasa.gov المحطات الأرضية والجوية تدمج الآن قدرة متعددة الأشعة، مما يمكّن التبديل الفوري بين مجموعات HTS لتوازن الأحمال. الموردون يستثمرون في إدارة الأشعة المدفوعة بالذكاء الاصطناعي لكبح التداخل المتقاطع الاستقطاب وتحقيق أقصى استفادة من طيف Ka-band النادر. بينما يكثر المشغلون من حمولات HTS، خاصة في GEO وMEO، نظم قمر صناعي هوائي التي تدعم التنسيق الطيفي الآلي ستضمن ميزة تنافسية دائمة.

ازدهار الاتصال التجاري أثناء الطيران (IFC)

توقعات الركاب لشبكة واي-فاي بجودة التدفق حولت الاتصال من عامل متميز إلى ضرورة أساسية. ThinAir Ka1717 من ThinKom، المصمم للطائرات الإقليمية، يقطع عقوبات السحب والوزن مقارنة بالرادومات السابقة. برامج تحديث الأساطيل تتسارع لأن شركات الطيران تحقق دخلاً من الاتصال من خلال الإيرادات الإضافية والتحليلات التشغيلية. منصة Amara من Viasat تقرن قمر صناعي هوائي جوي جديد مع برمجية تجوال الأشعة، واعدة بواجهات طاقم مشابهة لأنظمة ACARS المعتادة. بينما ترتد ساعات الطيران لتتجاوز مستويات ما قبل الجائحة، الشركات المصنعة الأصلية لـ قمر صناعي هوائي التي تعتمد محطات متعددة المدارات عبر عائلات Airbus وBoeing ستستفيد من أسرع طلب سنوي مركب ضمن سوق قمر صناعي هوائي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تلاشي المطر في النطاقين Ku/Ka في المناطق الاستوائية | -0.7% | جنوب شرق آسيا، أفريقيا المدارية، أمريكا اللاتينية الاستوائية | طويل المدى (≥ 4 سنوات) |

| اختناقات مراقبة الصادرات على رقائق المصفوفات الطورية | -0.6% | الصين، روسيا، الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| تزايد أقساط تأمين المخلفات المدارية | -0.5% | عالمي، أعلى لمشغلي LEO | متوسط المدى (2-4 سنوات) |

| أزمة النفقات الرأسمالية في شركات الاتصالات بالأسواق الناشئة | -0.4% | أفريقيا، أمريكا اللاتينية، جنوب شرق آسيا، أوروبا الشرقية | قصير المدى (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

تلاشي المطر في النطاقين Ku/Ka في المناطق الاستوائية

أحداث الأمطار الغزيرة تضعف إشارات Ku وKa بحتى 20 ديسيبل، مما يجبر المشغلين على تكبير هوامش الربط أو العودة إلى ترددات أقل. الانفجارات المدارية المدارية في إندونيسيا والبرازيل تخلق تلاشيات لا يمكن التنبؤ بها تقوض SLAs لعملاء المؤسسات والربط الخلفي. تكتيكات التخفيف تشمل الترميز التكيفي وتنوع المواقع والمحطات مزدوجة النطاق التي تعود إلى النطاق ج أثناء العواصف، لكن هذه الحلول ترفع النفقات الرأسمالية وopex لمقدمي الخدمات. التقلبات المناخية المستقبلية تضيف عدم يقين، مما يجعل بعض شركات الاتصالات متردد في الالتزام بالشبكات المتمركزة على Ka رغم مزاياها في السعة. وبالتالي، منحنيات الاعتماد في الأحزمة الاستوائية قد تتأخر عن اتجاه سوق قمر صناعي هوائي العالمي.

اختناقات مراقبة الصادرات على مجموعات رقائق المصفوفات الطورية

قيود ITAR وأذن تحد من الوصول إلى رقائق تشكيل الأشعة ترددات الراديو المتقدمة، مما يبطئ إطلاق المصفوفات الطورية في الولايات القضائية المعاقبة أو عالية المخاطر. تغييرات قواعد FCC في أغسطس 2024 شددت أكثر من التزامات الامتثال للشركات الأمريكية التي تبيع مكونات ذات استخدام مزدوج fcc.gov. الشركات المصنعة الصينية والروسية وعدة من الجنوب العالمي تستجيب بإطلاق برامج رقائق محلية، لكن تكافؤ الأداء يبقى بعيد المنال. الأوراق الإضافية للترخيص والعقوبات المحتملة تطيل أوقات تسليم المنتجات وتزيد مخازن المخزون، مما يقيد مرونة العرض لسوق قمر صناعي هوائي.

تحليل القطاعات

حسب النطاق الترددي: النطاق Ka يعيد تشكيل اقتصاديات الاتصال

النطاق Ku استحوذ على 29% من سوق قمر صناعي هوائي في عام 2024، مستفيداً من البنية التحتية الأرضية الناضجة ومقاومة تلاشي المطر المتوازنة. القطاع يستمر في ترسيخ خدمات البث وVSAT، خاصة حيث توجد التصاريح التنظيمية بالفعل. في المقابل، النطاق Ka يتوسع بسرعة بمعدل نمو سنوي مركب قدره 15.2%، جاذباً مشغلي النطاق العريض الذين يسعون لتكلفة أقل لكل بت وهياكل أشعة بقعية مرنة. مسار النمو هذا يترجم إلى حجم متوسع لسوق قمر صناعي هوائي لمحطات Ka، مدعوماً بمتطلبات ناسا لتوجيه 26 تيرابايت/اليوم على مجموعة رصد الأرض القادمة. النطاق ج يحتفظ بالصلة في المناطق المعرضة للأعاصير، بينما النطاق س يبقى متخصصاً دفاعياً بفضل مناعة التداخل. هوائيات قمر صناعي هوائي متعددة النطاقات الناشئة تمحو الصوامع التقليدية، مما يسمح بتبديل التردد في الوقت الفعلي، قدرة ترفع توفر النظام الإجمالي وتوسع تدفقات الإيرادات القابلة للعنونة للموردين ضمن سوق قمر صناعي هوائي.

تصاميم الألواح المسطحة متعددة الأشعة تسهل الآن اتصال Ku وKa المتزامن، مما يمكّن المشغلين من عكس حركة المرور عندما يضرب تلاشي المطر. الموردون الذين يدمجون الواجهات الأمامية ترددات الراديو القابلة للبرمجة يمكنهم تخصيص الطاقة ديناميكياً حيث تكون مطلوبة، رافعين الكفاءة الطيفية. هذه التطورات تحول عروض القيمة لـ VSAT المتنقلة والرحلات البحرية ومنصات النفط والغاز. وبذلك، حجم سوق قمر صناعي هوائي للمحطات عالية التردد متوقع أن يتضاعف بحلول 2030، لكن الموردين يجب أن يدمجوا الذكاء التكيفي للطقس لفتح الطلب الكامل عبر الجغرافيا المدارية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الهوائي: الألواح المسطحة تعطل الهيمنة التقليدية

العواكس المكافئة احتلت 38% من حصة حجم سوق قمر صناعي هوائي في عام 2024، مفضلة للبوابات الثابتة التي تقدر الكسب العالي لكل دولار. المحاور الميكانيكية تبقى فعالة التكلفة لسفن الرحلات البحرية الكبيرة ومراكز الاتصال. لكن المصفوفات المسطحة الموجهة إلكترونياً، التي تتوسع بمعدل نمو سنوي مركب قدره 18.4%، تعيد تعريف حالات استخدام الحركة. الألواح المدعومة بـ Anokiwave معايرة في المصنع الآن، مما يقطع وقت التثبيت ويدعم التركيب الامتثالي للجسم على الطائرات ضيقة البدن. الأطباق القابلة للنفخ تحت النموذج الأولي تعد بكفاءة تعبئة 20:1، ملبية للأقمار الصناعية الصغيرة الحساسة لكتلة الإطلاق.

الهياكل الهجينة تمزج قطاعات مكافئة صغيرة مع مصفوفات فرعية لتحويل الطور، مستخرجة فوائد الكسب العالي للأطباق ورشاقة ESAs. الموردون الذين يستكشفون مواد عازلة مرنة يمكنهم ثني قمر صناعي هوائي حول أسطح المركبات، محو عقوبات السحب الهوائي. وبالتالي، سوق قمر صناعي هوائي القابل للعنونة يتوسع ليشمل المركبات الشخصية والقطارات وسيارات الأجرة الحضرية بدون طيار، جميعها تتطلب محطات منخفضة الوضعية للغاية. المتصدرون في العواكس يستجيبون بدمج البرمجيات للتوجيه التلقائي ومراقبة الصحة لحماية القواعد المثبتة، مما يشير إلى سيناريو تعايش بدلاً من الإزاحة التامة حتى عام 2030.

حسب التطبيق: البحرية تقود بينما الجوي يتسارع

السفن البحرية ولدت 28% من إيرادات 2024 لسوق قمر صناعي هوائي، اعتماداً على الروابط المستمرة للملاحة وتجنب الطقس ورفاهية الطاقم. مشغلو الرحلات البحرية المتميزة يعتمدون محطات ثلاثية النطاقات المتكررة لتلبية طلب التدفق للركاب، مما يعزز متوسط عدد قمر صناعي هوائي لكل هيكل. منصات النفط البحرية تتطلب كذلك شبكات عالية التوفر تتحمل تآكل الملح والاهتزاز الميكانيكي، مفضلة أنظمة محمية بالرادوم القوية. التطبيقات الجوية، مع ذلك، تسجل أسرع معدل نمو سنوي مركب قدره 15.4%، مدفوعة بتحديثات الطائرات الإقليمية وطيران الأعمال. شبكة 2Ku من Gogo تستفيد من أكثر من 180 قمر صناعي Ku، وhوائي قمر صناعي هوائي مزدوج الصف الخاص بها يحقق سحب أقل بنسبة 15% من الرادومات من الجيل الأول.

حالات الاستخدام الفضائي، رغم أنها أصغر في المصطلحات الوحدوية، تنطوي على عقود عالية الهامش للمجسات الفضائية العميقة وشبكات الربط المتقاطع. هوائيات قمر صناعي هوائي ثنائية النطاق القرنية المؤهلة مؤخراً لمهمة Tian Wen-2 تظهر تشكيل شعاع iso-flux مع نسبة محورية 4 ديسيبل، معيار للترحيلات القمرية المستقبلية. القطاعات الأرضية المتنقلة تتوسع بينما تنشر المنظمات غير الحكومية ومستجيبو الطوارئ محطات اكتساب تلقائي تطوى في حقائب الظهر، موسعة الاتصال الإنساني. جماعياً، هذه البيئات المتنوعة تعزز مرونة سوق قمر صناعي هوائي ضد انكماشات القطاع الواحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: هيمنة الدفاع وسط النمو التجاري

عملاء الحكومة والدفاع استحوذوا على 54% من حصة سوق قمر صناعي هوائي في عام 2024، محافظين على روابط آمنة ومرنة للقيادة والاستطلاع والاستخبارات والتحكم في الأسلحة النووية. عقد حديث بقيمة 33 مليون دولار أمريكي من سلاح الجو الأمريكي ممنوح لـ Viasat لهوائيات قمر صناعي هوائي أرضية متعددة النطاقات يمثل دورات التحديث المستمرة. المتطلبات العسكرية لمكافحة التشويش والتبديل السريع للأشعة والبقائية في الطبقة المادية تبقي متوسط أسعار البيع أعلى من المعادلات التجارية، دعماً لهوامش الربح الإجمالي للموردين.

القطاعات التجارية، المتوسعة بمعدل نمو سنوي مركب قدره 14.9%، تتنوع من البحرية والجوي إلى الزراعة المتصلة والتعدين والرسائل المباشرة للجهاز. تأهيل ThinSat 300 من Iridium لشبكة FlexMove يؤكد دفعة نحو مصفوفات طورية أصغر تعمل بالبطارية لأطقم الميدان. مقدمو VSAT للمؤسسات يربطون خدمات البوابة السحابية، مقللين عبء التكامل للمستخدمين النهائيين وميلين المشتريات نحو الحلول الجاهزة. بينما ترتفع الطلبات من القطاع الخاص، تشتد الديناميكيات التنافسية، دافعة الموردين لتسريع دورات تحديث المنتجات وإضافة إدارة الطيف القائمة على الذكاء الاصطناعي.

التحليل الجغرافي

سوق satellite antenna في أمريكا الشمالية

آسيا والمحيط الهادئ تسجل أسرع توسع، مسجلة معدل نمو سنوي مركب قدره 14.6% حتى عام 2030 بينما تقوم الصين والهند واليابان وكوريا الجنوبية بتوسيع الأنظمة متعددة المدارات والتصنيع المحلي. البؤرة الاستيطانية الخامسة للصين في القارة القطبية الجنوبية، المفتوحة في فبراير 2024، تعرض أطباق قمر صناعي هوائي ثنائية الاستخدام تخدم أجندتي العلم والدفاع.[3]مركز ل Strategic و International Studies, "الصين'س Antarctic Station Footprint," csis.org حوافز الإنتاج المرتبطة بالهند، المتماشية مع مبادرة "صنع في الهند"، تحفز التصنيع المحلي لقرون التغذية والرادومات وأنظمة RFIC الفرعية، مخفضة التكاليف للمشغلين الإقليميين. قطاع السيارات الياباني يجهز خدمات السيارات المتصلة باستخدام الربط الخلفي غير الأرضي، حاثاً الموردين على تصغير قمر صناعي هوائي للتكامل على الأسطح.

أمريكا الشمالية تبقى أكبر سوق قمر صناعي هوائي بفضل سلاسل التوريد الفضائية العميقة والإنفاق الدفاعي الكثيف والمشاريع الفضائية الريادية. القوة الفضائية الأمريكية تحتفظ بشبكة التحكم بالأقمار الصناعية، تشغل 19 طبق بنسبة استخدام 75%، مع خطط لـ 12 قمر صناعي هوائي جديد عالي السعة بدءاً من 2025. برامج الاتصالات القطبية الكندية تضيف طلباً لـ قمر صناعي هوائي مقاومة لدرجات الحرارة المنخفضة. المكسيك والأقران اللاتينيون الآخرون يستفيدون من بوابات GEO لشبكات واي-فاي المجتمعية الإنترنتية، رغم أن ضغوط النفقات الرأسمالية تكبح النطاق قريب المدى.

أوروبا تحتفظ بحصة قوية، معززة بالنماذج التكنولوجية من ESA مثل العاكس الشبكي المشكل من مشروع AMPER الذي يدعم المهام العسكرية ورصد المناخ. ألمانيا والمملكة المتحدة تمول محطات اتصال سيادية لضمان استقلالية البيانات، بينما مشغلو الشبكات المتنقلة يختبرون الربط الخلفي عبر قمر صناعي هوائي في ريف اسكتلندا وبافاريا. شركات الاتصالات في أوروبا الشرقية تعتمد نماذج الإيجار للملكية للتغلب على تقلب العملة، تكتيك يسهل خطوط الطلبات لموردي قمر صناعي هوائي. الشرق الأوسط، مدعوم بصناديق الثروة السيادية لدول مجلس التعاون الخليجي، يدعم مشاريع GEO VHTS، وخارطة طريق السعودية تتوقع ثلاثة أضعاف الإيرادات الفضائية الوطنية بحلول 2030. أمريكا الجنوبية تتأخر لكنها تظهر جيوب نمو في البرازيل، حيث تفرض اتصالات النفط والغاز البحرية قمر صناعي هوائي مكررة مزدوجة. جماعياً، هذه الديناميكيات تبقي الطلب الإقليمي متنوعاً ضمن سوق قمر صناعي هوائي، عازلة الإيرادات العالمية من الصدمات الكلية.

المشهد التنافسي

سوق قمر صناعي هوائي يظهر تركزاً معتدلاً: أكبر عشرة موردين يسيطرون على حوالي 60% من الإيرادات العالمية، لكن الوافدين الجدد المتخصصين يعطلون بالابتكارات المركزة. الاستحواذ المخطط لشركة MDA فضاء بقيمة 193 مليون دولار أمريكي على SatixFy يضمن ملكية فكرية لـ ASIC تشكيل الأشعة، مما يسمح بتكامل عمودي أكثر إحكاماً.[4]MDA فضاء, "MDA ل Acquire SatixFy," mdaspace.com ThinKom تشارك مع شركة توجيه الذكاء الاصطناعي Quvia لمزج الأجهزة مع توجيه المرور الذكي، مشيرة إلى البرمجيات كمضاعف للقيمة.

التمايز التكنولوجي يتمركز على الاستعداد متعدد المدارات وإدارة الطيف المتكاملة. براءة اختراع Kymeta لـ ESA تتجول عبر LEO وMEO وGEO تحت لوح واحد تظهر هذا التحول. فرص الفضاء الأبيض تلوح في إنترنت الأشياء المباشر للجهاز، مثبتة بمشروع Stardust من Iridium المستهدف لاتصال NB-إنترنت الأشياء على أصول LEO الموجودة. الموردون يتودون أيضاً لعملاء المؤسسات بالتسعير القائم على الاستهلاك، مخففين opex لعملاء التعدين والطاقة النائيين.

عمليات الاندماج بين متخصصي القطاع الأرضي تعكس توحيد مشغلي الأقمار الصناعية. اندماج DirecTV مع Dish يعيد تشكيل التلفزيون المدفوع الأمريكي، محتملاً توحيد SKUs قمر صناعي هوائي لتثبيتات الصندوق العلوي. عرض EQT لحصة 80% في أعمال المحطة الأرضية لـ Eutelsat يلمح لشهية الأسهم الخاصة لخدمات دعم البنية التحتية، معيدة رسم النظم البيئية للشركاء أكثر. المتصدرون في السوق يجب إذن توازن M&أ الدفاعي مع R&د العضوي للحفاظ على الحصة في سوق قمر صناعي هوائي حيث دورات الابتكار تقصر لأقل من ثلاث سنوات.

رواد صناعة قمر صناعي هوائي

-

Honeywell International Inc.

-

CPI International Inc.

-

Kymeta Corporation

-

Norsat International Inc.

-

COBHAM LIMITED (الذكاء الاصطناعي Convoy (Luxembourg) س.أ r.l.)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: عرضت ThinKom هوائي ThinAir Plus في معرض طائرة Interiors Expo 2025 وشاركت مع Quvia لبرمجية التوجيه المدفوعة بالذكاء الاصطناعي

- أبريل 2025: قدمت Viasat منصة الاتصال أثناء الطيران Amara إلى جانب قمر صناعي هوائي جوي جديد

- أبريل 2025: فازت NanoAvionics بعقد بقيمة 122.5 مليون يورو لبناء 280 قمر صناعي لمجموعة النطاق العريض من Meridian فضاء

- أبريل 2025: أكملت Iridium شراءها لـ Satelles، موسعة خدمات الوقت والموقع الآمنة للأقمار الصناعية

نطاق تقرير سوق قمر صناعي هوائي العالمي

هوائيات قمر صناعي هوائي تُستخدم أساساً لتوفير مسارات اتصال مع أقمار صناعية أخرى ومحطات أرضية. قمر صناعي هوائي نموذجي يتكون من ثلاثة مكونات رئيسية: هيكل الهوائي وشبكة تشكيل الأشعة ونظام التغذية.

سوق قمر صناعي هوائي مقسم حسب النطاق الترددي (النطاق ج، النطاق K/KU/KA، النطاق س وL، النطاق س، النطاق VHF وUHF)، حسب نوع الهوائي (هوائي اللوح المسطح، هوائي العاكس المكافئ، هوائي القرن، هوائي البلاستيك المقوى بالألياف الزجاجية، هوائي الحديد مع ختم القالب)، حسب التطبيق (فضائي، أرضي، بحري، جوي)، حسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، بقية أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، كوريا الجنوبية، بقية آسيا والمحيط الهادئ)، بقية العالم (أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة بمصطلحات القيمة بالدولار الأمريكي لجميع القطاعات.

| النطاق C |

| النطاق X |

| النطاق Ku |

| النطاق Ka |

| النطاق L/S |

| النطاق VHF/UHF |

| العاكس المكافئ |

| اللوح المسطح (ESA/RSA) |

| القرن |

| الرنين العازل |

| FRP-Radome |

| الختم المعدني |

| فضائي |

| جوي |

| بحري |

| أرضي (متنقل وثابت) |

| تجاري |

| حكومي ودفاعي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النطاق الترددي | النطاق C | |

| النطاق X | ||

| النطاق Ku | ||

| النطاق Ka | ||

| النطاق L/S | ||

| النطاق VHF/UHF | ||

| حسب نوع الهوائي | العاكس المكافئ | |

| اللوح المسطح (ESA/RSA) | ||

| القرن | ||

| الرنين العازل | ||

| FRP-Radome | ||

| الختم المعدني | ||

| حسب التطبيق | فضائي | |

| جوي | ||

| بحري | ||

| أرضي (متنقل وثابت) | ||

| حسب المستخدم النهائي | تجاري | |

| حكومي ودفاعي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق قمر صناعي هوائي؟

حجم سوق قمر صناعي هوائي هو 6.36 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 12.52 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 14.5%.

أي نطاق ترددي يتوسع بأسرع وتيرة؟

النطاق Ka هو قطاع التردد الأسرع نمواً، متقدماً بمعدل نمو سنوي مركب قدره 15.2% بفضل اعتماد الأقمار الصناعية عالية الإنتاجية وطلب النطاق العريض.

لماذا تكتسب هوائيات قمر صناعي هوائي المسطحة زخماً؟

هوائيات قمر صناعي هوائي المسطحة الموجهة إلكترونياً تلغي الأجزاء الميكانيكية وتقلل الصيانة وتمكن التثبيت منخفض الوضعية على الطائرات والمركبات والسفن البحرية، مما يؤدي إلى معدل نمو سنوي مركب قدره 18.4% حتى عام 2030.

أي منطقة تمثل أعلى إمكانية نمو؟

آسيا والمحيط الهادئ تقود النمو بمعدل نمو سنوي مركب قدره 14.6% بينما تستثمر الصين والهند بكثافة في البنية التحتية للأقمار الصناعية وقدرات التصنيع المحلية.

كم مهيمن القطاع الدفاعي في هذا السوق؟

كيانات الحكومة والدفاع تحتل 54% من إيرادات 2024، مستفيدة من قمر صناعي هوائي آمنة متعددة النطاقات للاتصالات المهمة الحرجة، رغم أن الاستقبال التجاري يتسارع بمعدل نمو سنوي مركب يقارب 15%.

ما هي القيود الرئيسية التي تؤثر على نمو السوق؟

تلاشي المطر في المناطق المدارية وقيود مراقبة الصادرات على مجموعات رقائق المصفوفات الطورية وارتفاع تكاليف تأمين المخلفات المدارية وmحدودية النفقات الرأسمالية شركات الاتصالات في الاقتصادات الناشئة تقتطع جماعياً حوالي 2.2 نقطة مئوية من توقع معدل النمو السنوي المركب.

آخر تحديث للصفحة في: