حجم وحصة السوق الروسي للمحركات الهوائية للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

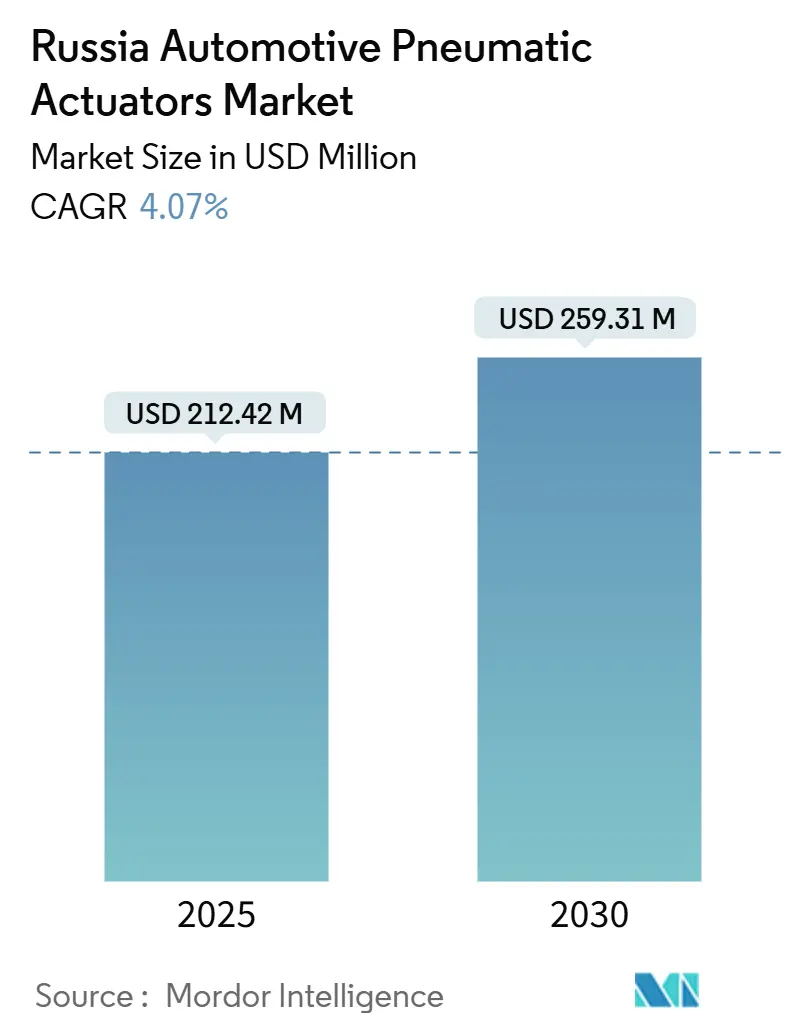

| حجم السوق (2025) | 212.42 مليون دولار أمريكي |

| حجم السوق (2030) | 259.31 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.07% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الروسي للمحركات الهوائية للسيارات من قبل Mordor Intelligence

يبلغ حجم السوق الروسي للمحركات الهوائية للسيارات 212.42 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 259.31 مليون دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.07%. تأتي الزخم من برامج التوطين الحكومية، وانتعاش إنتاج المركبات المحلية، وتوسع المشتريات الدفاعية التي تحافظ معاً على مرونة الطلب على التشغيل رغم العقوبات وتقلبات العملة[1]"لوائح المشتريات العامة،" وزارة المالية في الاتحاد الروسي، minfin.gov.ru . يستفيد السوق الروسي للمحركات الهوائية للسيارات أيضاً من تحديث الأسطول المستمر، واللوائح الأمنية الأكثر صرامة التي تفضل أنظمة المكابح، والاستثمارات المتسارعة في البنية التحتية للنقل الذكي التي تتطلب دقة كهروهوائية. في الوقت نفسه، تؤدي رسوم إعادة التدوير المرتفعة على المجموعات الفرعية المستوردة والروبل المتقلب إلى دفع المصنعين لتوطين سلاسل التوريد، وهو تحول يظهر بالفعل في جوائز عقود الاستثمار الخاص (SPIC) التي تكافئ أهداف المحتوى المحلي. الانتقال التكنولوجي تدريجي؛ لا تزال التصاميم الهوائية الفراغية التقليدية مهيمنة، ومع ذلك تكتسب الوحدات الكهروهوائية الجاهزة لإنترنت الأشياء زخماً مع انتقال ميزات الصيانة التنبؤية من المشاريع التجريبية إلى النشر الواسع في الأساطيل الكبيرة.

النقاط الرئيسية للتقرير

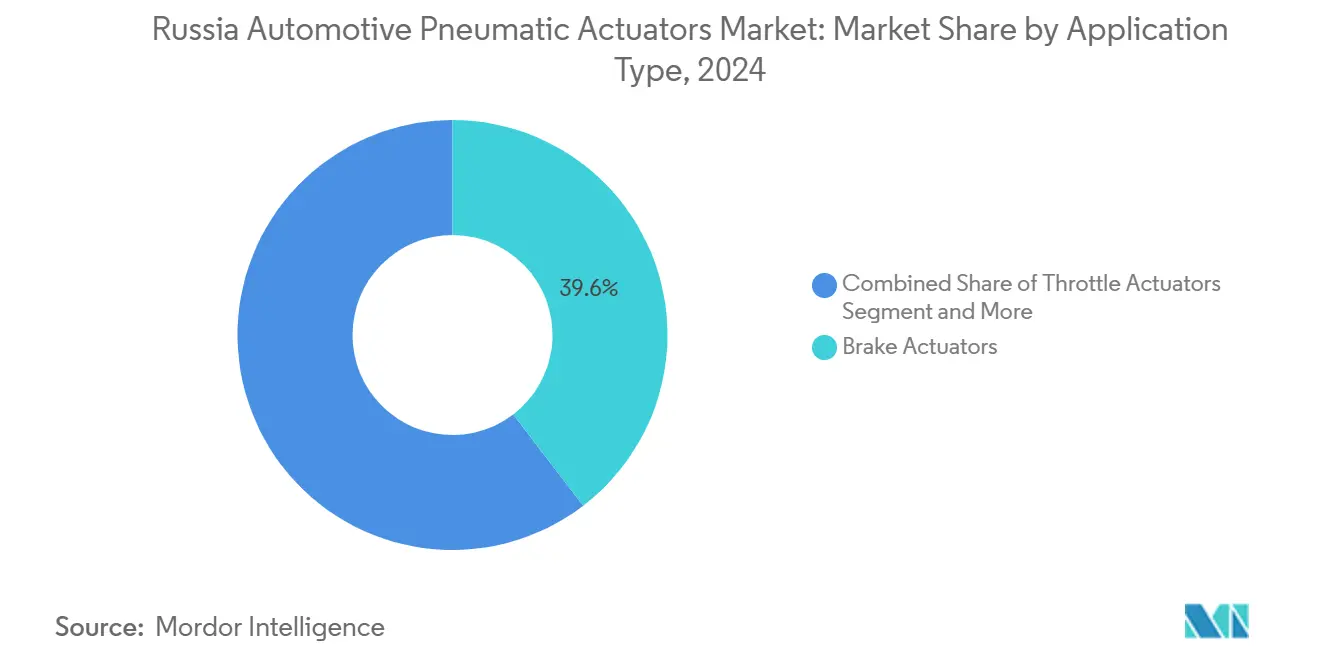

- حسب التطبيق، تصدرت محركات المكابح بنسبة 39.55% من حصة السوق الروسي للمحركات الهوائية للسيارات في عام 2024، بينما من المتوقع أن تتوسع محركات Turbo Wastegate بمعدل نمو سنوي مركب قدره 4.93% حتى عام 2030.

- حسب نوع المركبة، احتلت السيارات الشخصية 65.26% من حصة حجم السوق الروسي للمحركات الهوائية للسيارات في عام 2024؛ تمثل المركبات التجارية الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 5.37% حتى عام 2030.

- حسب قناة المبيعات، هيمنت سوق قطع الغيار بنسبة 63.88% من الحصة في عام 2024، في حين أن قناة الشركة المصنعة للمعدات الأصلية ستحقق معدل نمو سنوي مركب قدره 6.24% بين عامي 2025 و2030.

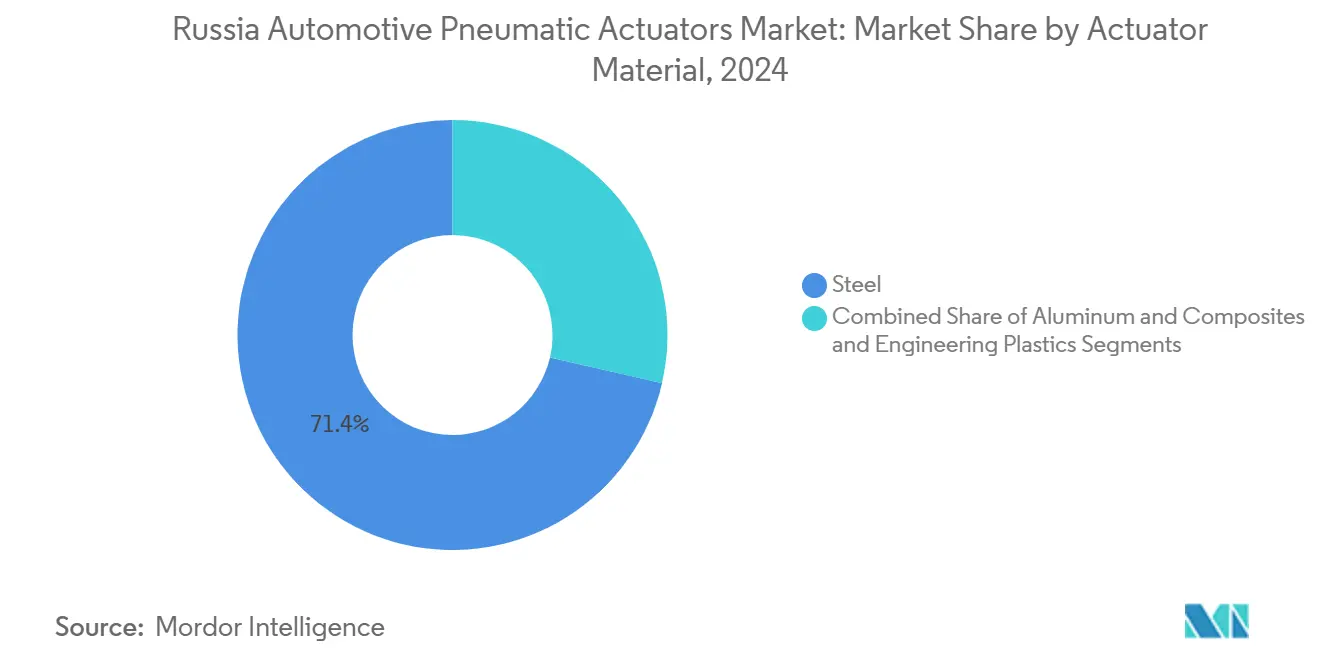

- حسب مادة المحرك، هيمن الفولاذ بنسبة 71.44% من حصة الإيرادات في عام 2024، والمواد المركبة والبلاستيك الهندسي على المسار الصحيح لنمو بمعدل نمو سنوي مركب قدره 5.85% حتى عام 2030.

- حسب التكنولوجيا، مثلت أنظمة الفراغ الهوائي التقليدية 85.12% من إيرادات عام 2024، ومع ذلك من المتوقع أن ترتفع الأنظمة الكهروهوائية بمعدل نمو سنوي مركب قدره 6.14% حتى عام 2030.

اتجاهات ورؤى السوق الروسي للمحركات الهوائية للسيارات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عقود التوطين الحكومية (SPIC) | +1.2% | المراكز الرئيسية للسيارات في موسكو وسان بطرسبرغ وكالوغا | المدى المتوسط (2-4 سنوات) |

| برامج المبيعات المدعومة من الدولة | +0.8% | جميع المقاطعات الفيدرالية | المدى القصير (≤ 2 سنة) |

| نمو إنتاج المركبات التجارية | +0.9% | تتارستان، مناطق الأورال، مجموعات الدفاع | المدى المتوسط (2-4 سنوات) |

| زيادة الطلب على المركبات الدفاعية والمتخصصة | +0.7% | ممر Uralvagonzavod، حزام KAMAZ | المدى الطويل (≥ 4 سنوات) |

| اعتماد الصيانة التنبؤية المدعومة بإنترنت الأشياء | +0.4% | التجمعات الحضرية الكبيرة | المدى المتوسط (2-4 سنوات) |

| الضغط المنخفض الهوائي لمحركات مزيج الهيدروجين | +0.3% | موسكو، مراكز البحث والتطوير في تتارستان | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

عقود التوطين الحكومية (SPIC)

تفرض اتفاقيات SPIC محتوى محلي عالي وتوفر حوافز ضريبية تفضل المحركات المصنوعة في روسيا عبر أنظمة المكابح والخانق وturbo wastegate. يستهدف البرنامج الفيدرالي للمنصة السيارية بقيمة 90 مليار روبل روسي توطيناً بنسبة 80% ومن المتوقع أن يؤمن طلباً طويل المدى من خطوط الشركة المصنعة للمعدات الأصلية المدنية والدفاعية. تؤكد خطة AvtoVAZ بقيمة 3 مليارات دولار أمريكي للوصول إلى 75% من المحتوى المحلي في Lada Vesta كيف تسحب SPICs مصادر المحرك إلى البلاد، وهي ديناميكية ساعدت في رفع مبيعات السيارات الوطنية بنسبة 47% في عام 2024.

برامج المبيعات المدعومة من الدولة

أبقت القروض التفضيلية والحسومات تسجيلات السيارات الجديدة مرنة عند 1.8 مليون وحدة في عام 2024، مما يترجم إلى جداول بناء ثابتة لموردي المحركات. وصل حجم أعمال المركبات التجارية إلى 1.56 تريليون روبل روسي، حيث استهلكت الشاحنات وحدها ثلاثة أرباع هذا الإنفاق. تكافئ الإعانات العلامات التجارية المحلية، مما يمنح AvtoVAZ حوالي ثلث مبيعات الوحدات في عام 2024، رغم أن ضغوط التسعير تحد من حصتها في القيمة.

نمو إنتاج المركبات التجارية

حافظت KAMAZ على حصة 18.3% في السوق المحلي للشاحنات في عام 2024 وتقوم بتوسيع الخطوط لملء الطلبات العسكرية والتصديرية. وصل حجم الشاحنات في روسيا إلى 126,200 وحدة، والبرامج القادمة للدبابات والمركبات المدرعة تترجم إلى احتياجات أكبر لتشغيل المكابح والعادم والتوربو. يظهر مصنع التجميع الجديد للشركة في السنغال كيف سيحافظ تنويع التصدير على طلب السوق الروسي للمحركات الهوائية للسيارات واسع القاعدة.

زيادة الطلب على المركبات الدفاعية والمتخصصة

تخطط وزارة الدفاع لنشر 1,500 دبابة و3,000 مركبة مدرعة في عام 2025، مدمجة أجهزة هوائية متخصصة مهندسة لدورات عمل وعرة. تدمج المنصات الجديدة مثل BTR-22 تشغيلاً متقدماً في أنظمة الحركة والبقاء الفرعية، مما يعزز الطلب الثابت لمتخصصي المحركات المحليين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص القطع الناتج عن العقوبات | -0.9% | المناطق المعتمدة على الاستيراد | المدى القصير (≤ 2 سنة) |

| الاستبدال السريع بالمحركات الكهربائية | -0.6% | المدن الكبيرة، القطاعات المتميزة | المدى المتوسط (2-4 سنوات) |

| الروبل المتقلب يرفع تكاليف المواد الخام المستوردة | -0.5% | جميع مراكز التصنيع | المدى القصير (≤ 2 سنة) |

| ارتفاع رسوم إعادة التدوير على المجموعات الفرعية المستوردة | -0.4% | المناطق الحدودية، الموانئ | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

نقص القطع الناتج عن العقوبات

تؤثر اختناقات الدفع للموردين الصينيين على ما يصل إلى 90% من المعاملات، مما يمدد أوقات التسليم ويجبر على طرق ثانوية أكثر تكلفة. تحد الحزمة السابعة عشرة من العقوبات الأوروبية من السلع ذات الاستخدام المزدوج، مما يضيف مخاطر الامتثال لرموز المحركات التي تخدم أيضاً البرامج العسكرية.

الاستبدال السريع بالمحركات الكهربائية

تعطي مشاريع المركبات المعرفة بالبرمجيات مثل Aumovio من Continental الأولوية للأجهزة الكهروميكانيكية. تتطلب المنصات المتميزة للمركبات الكهربائية والذاتية القادمة إلى صالات العرض الحضرية في روسيا مكونات هوائية أقل، مما يؤدي إلى تآكل الطلب المستقبلي في تلك المنافذ [2]"بيان صحفي لإطلاق Aumovio،" Continental AG، continental.com.

تحليل القطاعات

حسب التطبيق: هيمنة أنظمة المكابح الحرجة للسلامة

ولدت محركات المكابح أكبر شريحة إيرادات في السوق الروسي للمحركات الهوائية للسيارات، حاملة حصة 39.55% في عام 2024، وهو رقم يؤكد الامتثال الإلزامي للسلامة عبر جميع فئات المركبات. تتطلب ترقيات الأسطول في الشحن والأساطيل المدرعة أجهزة مكابح قوية وقابلة للخدمة، وهذه الضرورة تثبت خط أساس مستقر للموردين. محركات Turbo Wastegate، رغم كونها منافذ أصغر، مخططة لمعدل نمو سنوي مركب قدره 4.93% مع تقليل الشركات المصنعة للمعدات الأصلية حجم المحركات مع الحفاظ على عزم الدوران عبر الشحن التوربيني. تحتفظ محركات الخانق بطلب ثابت لأن التحكم الإلكتروني في الخانق أصبح الآن معياراً. تكتسب محركات إعادة تدوير غازات العادم (EGR) صلة مع محركات الديزل ومحركات مزيج الهيدروجين المستقبلية تسعى لحدود NOx. تكمل محفزات حقن الوقود وآليات التخصص الأخرى الطلب في الأنظمة الفرعية الموجهة نحو الأداء.

تعتمد تقنية التوربو بشكل متزايد على الدقة الكهروهوائية لتلبية نوافذ ضغط التعزيز الضيقة، وهو اتجاه يساعد في تحديث مزيج المنتجات دون إزاحة محركات الفراغ منخفضة التكلفة بين عشية وضحاها. تتطلب المشتريات العسكرية لمركبات نقل الأفراد المدرعة والدبابات الرئيسية من الجيل التالي تشغيل عالي التدفق ومقاوم لدرجة الحرارة لأنظمة الحركة والبيئة، مما يعزز قطاع فرعي متميز ضمن الفئات التقليدية. عبر التطبيقات، يواصل السوق الروسي للمحركات الهوائية للسيارات موازنة قطع الغيار السلعية الحساسة للسعر مع فرص التصاميم المدعومة رقمياً المكيفة للصيانة التنبؤية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: حجم الركاب يلتقي بالجانب الإيجابي التجاري

حافظت السيارات الشخصية على حصة إيرادات مهيمنة بنسبة 65.26% في عام 2024 مع توسع الشركات المصنعة الصينية للمعدات الأصلية حضورها في البيع بالتجزئة وساهمت في طلبات كبيرة الحجم للمحركات الفراغية القياسية. بالعكس، المركبات التجارية، التي تمتد من الشاحنات الثقيلة إلى الحافلات، مهيأة لزخم أقوى بمعدل نمو سنوي مركب قدره 5.37% حتى عام 2030. تسرع برامج الشاحنات والدبابات الدفاعية الطلب على محركات قوية وواسعة القطر قادرة على العمل في المناخات القاسية.

تستفيد الشاحنات التجارية الخفيفة من المنصات المعيارية التي تسهل المصادر وتحتوي على التكلفة. ضمن النماذج الشخصية، تدمج سيارات الدفع الرباعي بشكل متزايد أنظمة التوربو وEGR التي ترفع عدد المحركات لكل مركبة. لا تزال السيدانات والهاتشباك، رغم كونها واعية بالتكلفة، تعتمد على محركات المكابح والخانق التي يجب أن تمتثل لمعايير تجنب الحوادث والانبعاثات الأكثر صرامة. نتيجة لذلك، يحتفظ السوق الروسي للمحركات الهوائية للسيارات بقاعدته العريضة مع التعمق في منافذ الواجب العالي.

حسب قناة المبيعات: مرونة سوق قطع الغيار تفوق نمو الشركة المصنعة للمعدات الأصلية

استحوذت سوق قطع الغيار على 63.88% من إيرادات عام 2024 مع احتفاظ المالكين بالمركبات لفترة أطول وسط توقعات لزيادات سعر 15-20% على الوحدات الجديدة. تكاليف الإصلاح المرتفعة - التي ارتفعت بنسبة 31% العام الماضي - تقود دوران ثابت لمحركات المكابح والتوربو ذات الصلة. يقدر الموزعون والورش المستقلة التوافق المتبادل المباشر، مفضلين المنتجات الفراغية التقليدية مع توافق واسع عبر خطوط السيارات. في الوقت نفسه، يجب أن ينمو طلب الشركة المصنعة للمعدات الأصلية بشكل أسرع بمعدل نمو سنوي مركب قدره 6.24%، مما يعكس ولايات التوطين التي تتطلب مصادر جديدة للمركبات المجمعة حديثاً.

تدمج النماذج المدعومة بـ SPIC مثل Lada Vesta المجددة محتوى محلي أعلى، مما يفتح ممرات لمصانع المحركات الروسية للتخرج من الاعتماد على سوق قطع الغيار إلى عقود التجميع المباشرة. خلال التوقع، سيعيد سحب الشركة المصنعة للمعدات الأصلية توزيع الحجم ولكن لن يكسوف بالكامل قوة سوق قطع الغيار، مما يحافظ على توازن السوق الروسي للمحركات الهوائية للسيارات بين قطاعي البناء الجديد والخدمة.

حسب مادة المحرك: الفولاذ يصمد، المواد المركبة تتقدم

احتفظ الفولاذ بحصة 71.44% في عام 2024، مستفيداً من علم المعادن المحلي القوي ومقاومة الإجهاد المثبتة في الخدمة الشاقة. توفر المصانع المحلية مثل MMK إمدادات لـ KAMAZ وآخرين تحت عقود طويلة المدى، مما يحمي سلسلة القيمة من صدمات العملة المرتبطة بالسبائك المستوردة. يوفر الألمنيوم مزايا تقليل الكتلة، خاصة في أغلفة التوربو وEGR للركاب، ومع ذلك تنمو حصته ببطء بسبب علاوات التكلفة.

المواد المركبة والبلاستيك الهندسي، المتوقعة بمعدل نمو سنوي مركب قدره 5.85%، تتقدم في الأغلفة الثانوية والأغطية الحاملة للبرامج الثابتة وقياس وقود مزيج الهيدروجين منخفض الضغط. تشير أبحاث المواد الذكية والسبائك ذات ذاكرة الشكل والبوليمرات الكهروفعالة إلى إمكانات بعيدة المدى للبناءات الهجينة. ومع ذلك، توقعات قابلية الخدمة ومتطلبات المناخ الوعر تعني أن المشترين لا يزالون يقدرون قابلية التنبؤ بالفولاذ، لذلك سيغير السوق الروسي للمحركات الهوائية للسيارات مزيج المواد تدريجياً فقط.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: الهيمنة التقليدية تواجه ارتفاع الكهروهوائي

تحكمت الأجهزة الهوائية الفراغية التقليدية في 85.12% من مبيعات عام 2024. تتناسب هندستها البسيطة وتوفر قطع الغيار الجاهزة والتكلفة المنخفضة للوحدة مع ميزانيات صيانة الأسطول الضيقة. تستجيب التنسيقات الكهروهوائية، التي ترتفع إلى معدل نمو سنوي مركب قدره 6.14%، لحراس بوابة إنترنت الأشياء الذين يبحثون عن التشخيصات في الوقت الفعلي. تنص مناقصات النقل الذكي على مكونات جاهزة للبيانات، مما يدفع الأساطيل نحو اعتماد التكنولوجيا الجديدة.

لا تزال الأنظمة الكهروهوائية تحمل تكاليف BOM أعلى، مما يحد من الاختراق إلى تقليمات الركاب المتميزة ومنصات الدفاع والمشغلين اللوجستيين المتطلعين إلى الأمام. مع توسع عمليات نشر ITS البلدية والمشاريع التجريبية للصيانة التنبؤية، سيحقق الموردون القادرون على تقديم محركات مدعومة بـ CAN-bus أو Ethernet الطلب المتنامي في جيوب السوق الروسي للمحركات الهوائية للسيارات.

التحليل الجغرافي

يمثل المقاطعة الفيدرالية الوسطى، المرساة بممر التصنيع في موسكو، جزءاً كبيراً من السوق مع تجمع برامج المشتريات الحكومية بالقرب من المراكز الإدارية. جذبت حوافز SPIC خطوط محركات المكابح والتوربو للإعداد في كالوغا وسان بطرسبرغ، مما يقصر أوقات التسليم ويؤهل النماذج لتسجيل المحتوى التفضيلي. تتبع المقاطعة الفيدرالية لفولغا، مدفوعة بعمليات KAMAZ في نابيريجني تشيلني ومصانع AvtoVAZ على طول قوس سامارا-أوليانوفسك. رغم تسجيل خسارة صافية قدرها 3.83 مليار روبل روسي لأول تسعة أشهر من عام 2024، تواصل KAMAZ جذب ترقيات قدرة المحرك لدعم بناء الشاحنات والمركبات المدرعة.

المقاطعة الفيدرالية الأورالية هي البارز في النمو بفضل تسارع Uralvagonzavod في إنتاج T-72B3 وT-90M. تتحول محركات المكابح والتعليق عالية عزم الدوران المصممة للمركبات المتتبعة إلى طلبات سنوية قابلة للتنبؤ معزولة عن الدورية الاستهلاكية. تظهر المقاطعة الفيدرالية الشمالية الغربية، مع Aurus تولي مصنع Toyota السابق في سان بطرسبرغ، إمكانات في القطاعات الفاخرة التي تفضل الأنظمة الكهروهوائية. سيؤدي التمويل بأكثر من 20 مليار روبل روسي لأنظمة المرور الذكية عبر 62 تجمعاً حضرياً إلى تضخيم الطلب على المحركات القادرة على تبادل البيانات، خاصة حول عقد الشحن في سان بطرسبرغ.

تكتسب المناطق الشرقية البعيدة صلة مع تنويع ممرات التجارة المتجهة للصين عبر طريق البحر الشمالي، مما يمكن تدفق أكثر اتساقاً للداخل من المكونات الفرعية للمحركات رغم العقوبات. ومع ذلك تسلط معدلات فشل التسوية في المدفوعات عبر الحدود الضوء على المخاطر المستمرة لاستمرارية التوريد. تواجه المقاطعة الفيدرالية الجنوبية، بوابة واردات الحدود البرية، الآن رسوم إعادة تدوير أعلى تغير حساب التكلفة المقترنة لمجموعات هوائية مستوردة. معاً تؤكد هذه الأنماط سبب بقاء السوق الروسي للمحركات الهوائية للسيارات مقسماً إقليمياً، مع السياسة والنشاط الدفاعي واللوجستيات تشكل مجموعات الطلب.

المشهد التنافسي

يتعايش الموردون الدوليون من الدرجة الأولى مع اللاعبين الروس الناشئين في مجال مركز بشكل معتدل. أعادت Continental AG تنظيم محفظة السيارات تحت راية Aumovio لالتقاط فرص المركبات المعرفة بالبرمجيات، مما يفضل ضمنياً التشغيل الإلكتروني على الهوائي ويدفع الشركات التابعة المحلية لإعادة معايرة خرائط طريق المنتج. سجلت Parker-Hannifin مبيعات قياسية بقيمة 19.9 مليار دولار أمريكي في السنة المالية 2024، وتنسب شريحة كبيرة إلى النقل، ومع ذلك تجلس تعرضها لروسيا تحت المراجعة وسط تشديد قواعد تصدير الاستخدام المزدوج[3]"تقرير سنوي للسنة المالية 2024،" شركة Parker-Hannifin، parker.com .

تملك العلامات التجارية الصينية حضوراً كبيراً في السوق المحلي للشاحنات، مما يحفز KAMAZ على تكثيف التوطين والتركيز على طلبات الدفاع بدلاً من حروب الأسعار. تستفيد الشركات المحلية متوسطة الحجم من حوافز SPIC وشروط المشتريات التفضيلية لدفع خطوط المحركات الفراغية والهجينة إلى برامج الشركة المصنعة للمعدات الأصلية، مما يقلل الاعتماد على مسارات الاستيراد المتقلبة. تشهد الجبهة التكنولوجية المحركين الأوائل يقرنون الأجهزة الكهروهوائية بالتشخيصات المدمجة للتماشي مع ولايات ITS؛ الشركات الأصغر التي تتقن هذا الانتقال ستتمتع بهوامش أعلى من موفري محركات المكابح السلعية. وبالتالي، يكافئ السوق الروسي للمحركات الهوائية للسيارات النطاق في أحجام قائمة على الفولاذ ومع ذلك لا يزال يوفر صعوداً للمساحة البيضاء في التصاميم الذكية خفيفة الوزن.

تتمحور الحركات الاستراتيجية في 2024-2025 حول التوطين المزدوج والانتقال في المحفظة. تتمسك الشركات الغربية عبر الترخيص والدعم الفني أو الحصص الأقلية، بينما تؤمن الكونسورتيوم الروسية التمويل تحت ميزانيات الدفاع والبنية التحتية. أصبحت تحوط العملة وممرات اللوجستيات البديلة والعقود المقومة بالروبل الآن ممارسة معيارية للحماية من طفرات الصرف. مع تكيف لاعبي السوق، تشتد الكثافة التنافسية، لكن الرؤية في الطلب المستقبلي تتحسن بفضل جداول المشتريات الحكومية متعددة السنوات.

قادة صناعة المحركات الهوائية الروسية للسيارات

-

شركة Denso Corporation

-

شركة Robert Bosch GmbH

-

شركة Continental AG

-

شركة IMI Norgren

-

شركة Parker Hannifin Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: وسعت Standard Motor Products خط محرك فرامل الانتظار الإلكترونية لتغطية نماذج فورد 2023-2024؛ تستهدف الوحدات القابلة للتوصيل والتشغيل منافذ سوق الخدمة المتنامية.

- ديسمبر 2024: قدمت Cummins صمامات خانق العادم مع خيارات تشغيل كهربائية أو هوائية لمحركات الديزل والهيدروجين لتلبية معايير Euro 6 وBS6.

نطاق تقرير السوق الروسي للمحركات الهوائية للسيارات

يحتوي تقرير السوق الروسي للمحركات الهوائية للسيارات على أحدث الاتجاهات والتطورات التكنولوجية في السوق والطلب حسب نوع التطبيق وحسب نوع المركبة.

| محركات الخانق |

| محركات حقن الوقود |

| محركات المكابح |

| محركات إعادة تدوير غازات العادم |

| محركات Turbo Wastegate |

| أخرى |

| السيارات الشخصية | هاتشباك |

| سيدان | |

| SUV/MUV | |

| المركبات التجارية | المركبات التجارية الخفيفة |

| الشاحنات الثقيلة | |

| الحافلات والمدربين |

| الشركة المصنعة للمعدات الأصلية |

| سوق قطع الغيار |

| فولاذ |

| ألمنيوم |

| المواد المركبة والبلاستيك الهندسي |

| الفراغ الهوائي التقليدي |

| الكهروهوائي |

| حسب نوع التطبيق | محركات الخانق | |

| محركات حقن الوقود | ||

| محركات المكابح | ||

| محركات إعادة تدوير غازات العادم | ||

| محركات Turbo Wastegate | ||

| أخرى | ||

| حسب نوع المركبة | السيارات الشخصية | هاتشباك |

| سيدان | ||

| SUV/MUV | ||

| المركبات التجارية | المركبات التجارية الخفيفة | |

| الشاحنات الثقيلة | ||

| الحافلات والمدربين | ||

| حسب قناة المبيعات | الشركة المصنعة للمعدات الأصلية | |

| سوق قطع الغيار | ||

| حسب مادة المحرك | فولاذ | |

| ألمنيوم | ||

| المواد المركبة والبلاستيك الهندسي | ||

| حسب التكنولوجيا | الفراغ الهوائي التقليدي | |

| الكهروهوائي | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي للسوق الروسي للمحركات الهوائية للسيارات؟

يبلغ السوق 212.42 مليون دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 259.31 مليون دولار أمريكي بحلول عام 2030.

أي قطاع تطبيق يولد أكثر الإيرادات؟

تقود محركات المكابح، حاملة 39.55% من إيرادات عام 2024 بسبب متطلبات السلامة الإلزامية.

ما سرعة نمو المحركات الكهروهوائية في روسيا؟

من المتوقع أن تتوسع الأنظمة الكهروهوائية بمعدل نمو سنوي مركب قدره 6.14% حتى عام 2030، متفوقة على السوق الإجمالي.

لماذا البرامج الدفاعية مهمة لموردي المحركات؟

التسليمات القادمة للدبابات والمركبات المدرعة تتطلب أجهزة هوائية متخصصة وقوية، مما يخلق طلب مستقر متعدد السنوات.

آخر تحديث للصفحة في: