حجم وحصة سوق الوردية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

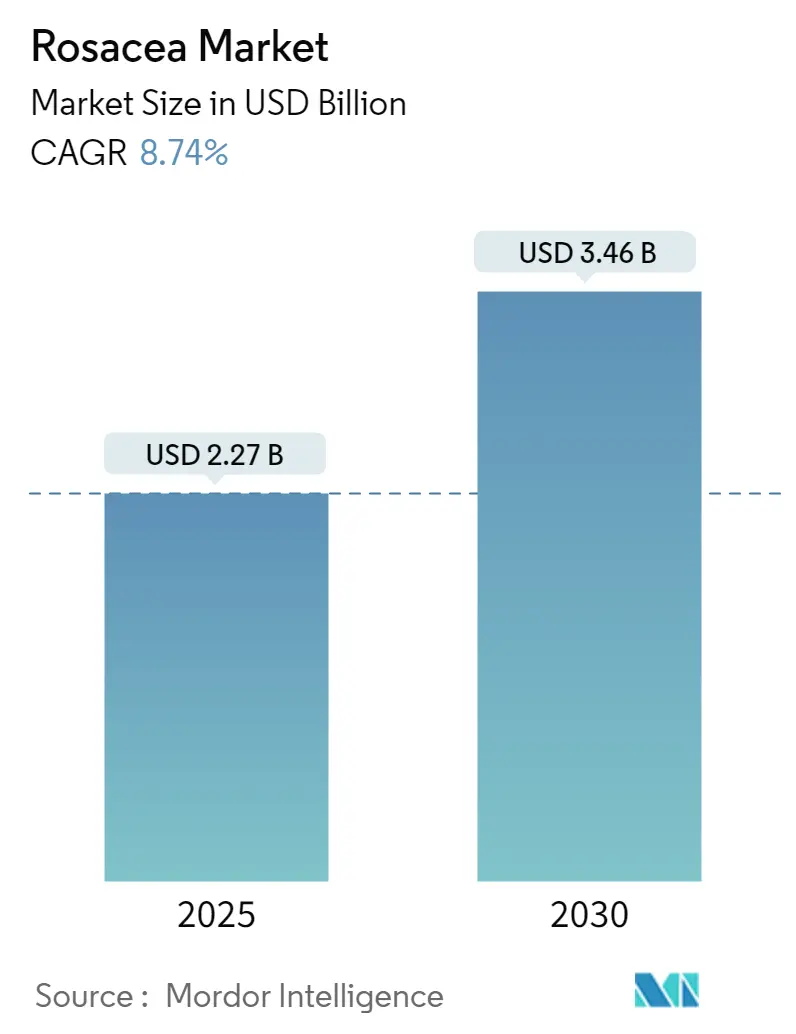

| حجم السوق (2025) | 2.27 مليار دولار أمريكي |

| حجم السوق (2030) | 3.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.74% CAGR |

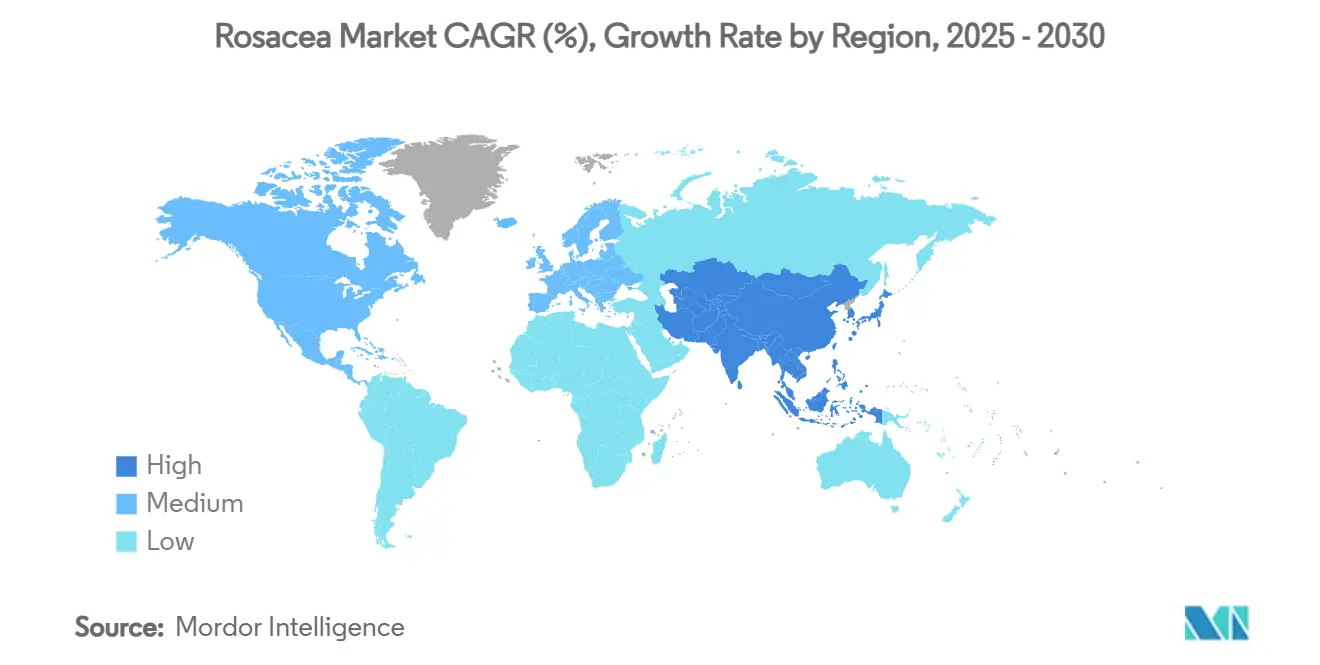

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

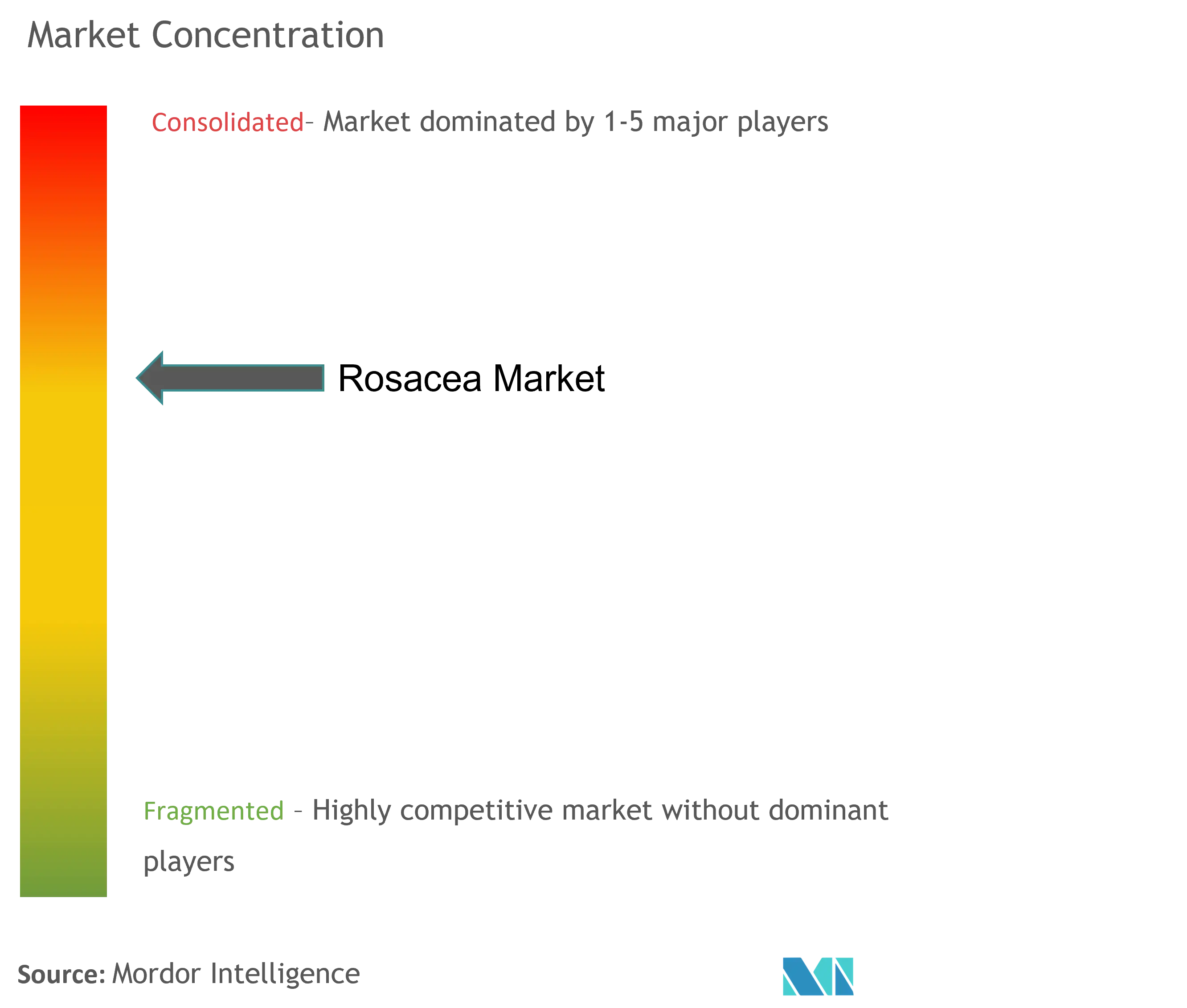

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الوردية بواسطة موردور إنتليجنس

يبلغ حجم سوق علاج الوردية 2.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 3.46 مليار دولار أمريكي بحلول 2030، مما يترجم إلى معدل نمو سنوي مركب 8.74% خلال الفترة. يُدفع التوسع المستقر بواسطة الموافقات التنظيمية الرائدة، والتحسينات في علم توصيل الأدوية، ومسارات الرعاية المدعومة بالصحة عن بُعد التي تؤكد على التدخل المبكر والالتزام طويل الأمد. تحافظ ناهضات الأدرينالين الألفا على موقعها القيادي، بينما تكتسب مثبطات JAK زخماً كمعدلات مناعية دقيقة. لا تزال العلاجات الموضعية تهيمن على أحجام التوزيع، إلا أن العامل الفموي الأول من نوعه إمروسي يغير سلوك الوصف نحو الراحة الجهازية. تُرسي أمريكا الشمالية الإيرادات العالمية بسبب التعويض القوي وكثافة المتخصصين، بينما توفر آسيا والمحيط الهادئ أسرع نمو تدريجي مع نضج البنية التحتية لطب الجلدية والقوة الشرائية للمستهلكين. عبر جميع المناطق، تضغط التشخيصات الرقمية واللوجستيات الصيدلانية الإلكترونية المسافة بين التشخيص وبدء العلاج، مما يوسع السكان المعالجين ويدعم تسارع السوق المستدام.

النقاط الرئيسية للتقرير

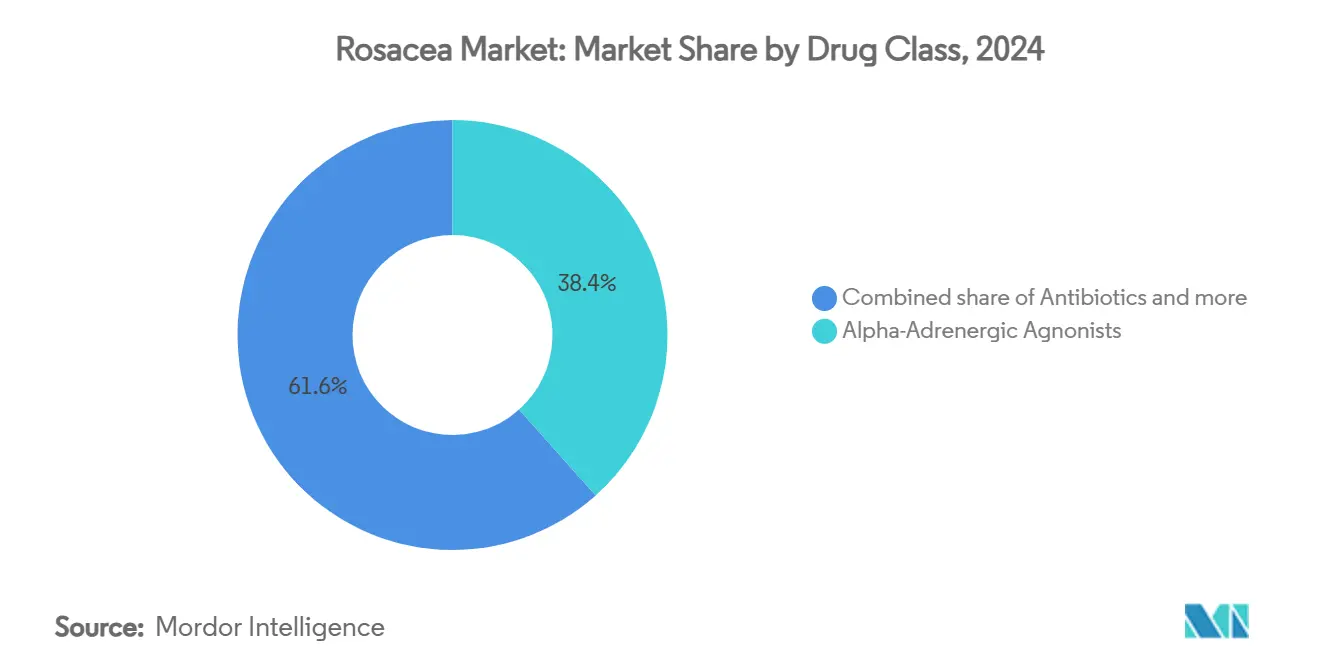

- حسب فئة الدواء، احتلت ناهضات الأدرينالين الألفا 38.40% من حصة سوق علاج الوردية في 2024، بينما من المتوقع أن تتوسع مثبطات JAK بمعدل نمو سنوي مركب 9.26% حتى 2030.

- حسب طريقة الإعطاء، استحوذت التركيبات الموضعية على 71.28% من حصة حجم سوق علاج الوردية في 2024، والمنتجات الفموية تتقدم بمعدل نمو سنوي مركب 9.83% حتى 2030.

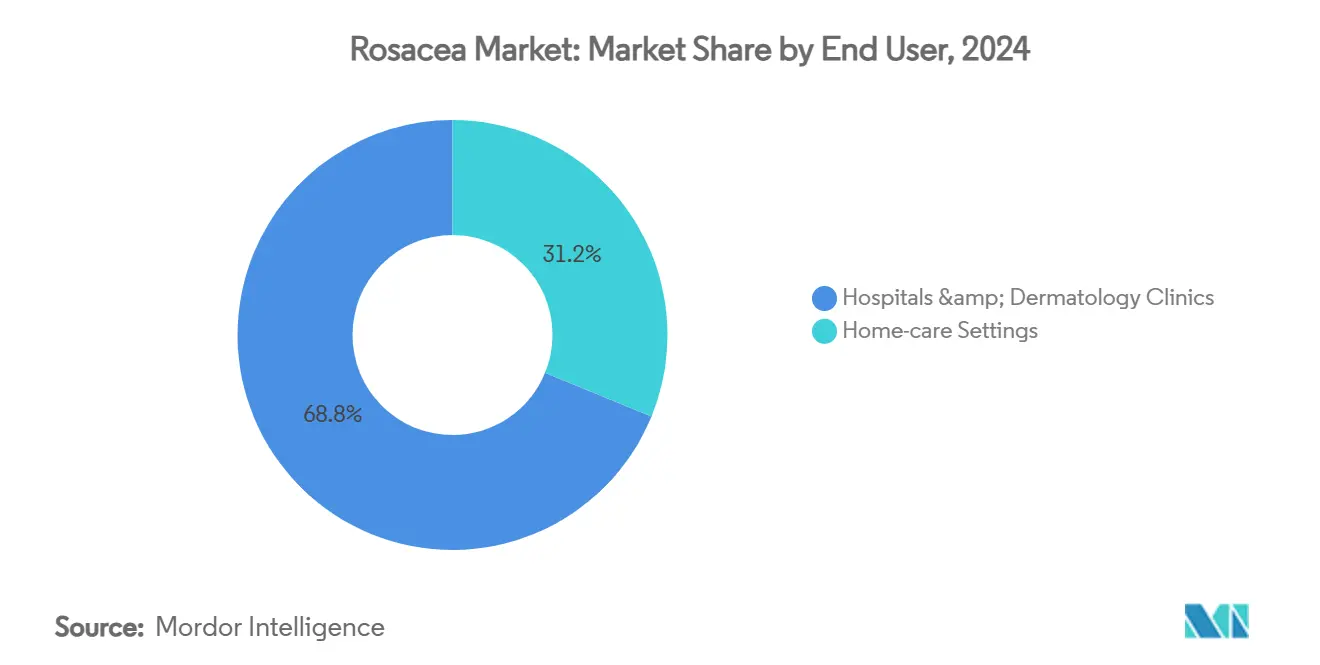

- حسب مرفق المستخدم النهائي، شكلت المستشفيات وعيادات الأمراض الجلدية 68.82% من حجم سوق علاج الوردية في 2024؛ إعدادات الرعاية المنزلية تسجل أقوى نمو بمعدل 10.93% نمو سنوي مركب.

- جغرافياً، قادت أمريكا الشمالية بنسبة 42.23% من حصة سوق علاج الوردية في 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.32% حتى 2030.

اتجاهات ورؤى السوق العالمي للوردية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار المرض بين البالغين 30-60 عاماً | +1.8% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| موافقات إدارة الغذاء والدواء الأمريكية للعوامل الموضعية الجديدة | +1.5% | أمريكا الشمالية، انتشار إلى أوروبا وآسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| نمو طب الجلدية عن بُعد واعتماد الصيدليات الإلكترونية | +1.2% | عالمي، متسارع في الأسواق الناشئة لآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تطورات في توصيل الأدوية المُغلفة بالميكرو | +0.9% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| خط أنابيب مثبطات JAK يستهدف المسارات المناعية | +0.8% | عالمي، اعتماد مبكر في الأسواق المتقدمة | طويل الأمد (≥ 4 سنوات) |

| تطبيقات التشخيص المدعومة بالذكاء الاصطناعي تعزز الكشف المبكر | +0.6% | عالمي، مع اعتماد سريع في المناطق المتقدمة تقنياً | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الانتشار بين البالغين 30-60 عاماً يدفع الطلب

ترتفع الإصابة بين الأشخاص الذين تتراوح أعمارهم بين 30-60 عاماً، مما يوائم الحاجة للعلاج مع ذروة القدرة على الكسب والاستقلالية في اتخاذ قرارات الرعاية الصحية. يكثف التوتر والنظام الغذائي والتعرض البيئي في المناطق المتقدمة من بداية الأعراض، مما يعزز زيارات الأطباء وأحجام الوصفات الطبية. يعترف المرضى بشكل متزايد بالوردية كاضطراب طبي وليس مجرد إزعاج تجميلي، مما يعزز الاستعداد لمتابعة العلاج الدوائي المزمن. التضخم الديموغرافي يضمن قاعدة مستقرة من المرشحين للعلاج، مما يدعم التوسع طويل المدى لسوق علاج الوردية.

موافقات إدارة الغذاء والدواء الأمريكية للعوامل الموضعية الجديدة تسرع الابتكار

أعادت الزخم التنظيمي الأخير تعريف معايير العلاج. حقق EPSOLAY المُغلف بالميكرو من بنزويل بيروكسايد انخفاض آفات يقارب 70% في 12 أسبوعاً، مما يؤكد صحة كيمياء الإطلاق المستدام كوسيلة لمزج الفعالية مع القابلية للتحمل. أصبح إمروسي أول علاج فموي معتمد للتحكم المتزامن في الحُمامى والآفات الالتهابية، مما يُظهر تفوقاً على أوراسيا مع الحفاظ على تكافؤ الأمان. هذه التصاريح تضغط جداول تطوير العوامل من الموجة التالية وتكثف استثمار خط الأنابيب، مما يرفع خط الأساس للابتكار عبر صناعة علاج الوردية.

نمو طب الجلدية عن بُعد واعتماد الصيدليات الإلكترونية يحول الرعاية

استقر اعتماد الصحة عن بُعد الإجمالي عند 4-6% من إجمالي الزيارات الطبية في 2024، أعلى بشكل كبير من مستويات ما قبل الجائحة ولكن أقل من ذروات الجائحة. التصنيف عن بُعد يناسب المسار المزمن للوردية من خلال تمكين تعديلات العلاج التكرارية دون زيارات المكتب. التوسع المتوازي للصيدليات الإلكترونية يدمج تنفيذ الوصفات في نفس اللقاء الرقمي، مما يسرع بداية العلاج ويدعم الالتزام من خلال التوصيل إلى باب المنزل. في آسيا والمحيط الهادئ، انتشار الهواتف الذكية ونقص الأطباء يضخم اقتراح القيمة، مما يجعل المسارات الافتراضية رافعة نمو أساسية لسوق علاج الوردية.

تطورات في توصيل الأدوية المُغلفة بالميكرو تعزز الفعالية

التغليف بالميكرو، والكبسولات النانوية ذات النواة الدهنية، ومنصات الإسفنج المجهري ترفع النفاذ وتحافظ على تراكيز الجلد مع تقليل التهيج. يُجسد EPSOLAY كيف يمكن للإطلاق المُتحكم به أن ينقذ المكونات النشطة التقليدية-بنزويل بيروكسايد-من قيود القابلية للتحمل. البحث في الحاملات المتجاوبة مع الرقم الهيدروجيني يهدف إلى تخصيص إطلاق الجرعة لبيئات الوجه المجهرية، مما يعد بأنظمة علاجية فردية تعزز الالتزام وتوسع نطاق سوق علاج الوردية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية للوصفات ذات العلامة التجارية | -1.4% | عالمي، حاد بشكل خاص في الأسواق الحساسة للأسعار | قصير الأمد (≤ سنتان) |

| التهيج المرتبط بالعلاج وضعف الالتزام | -1.1% | عالمي، مع تباين حسب نوع العلاج | متوسط الأمد (2-4 سنوات) |

| مخاطر قاعدة الاتحاد الأوروبي للبلاستيك المجهري على الجل المُطبق بشكل دائم | -0.8% | أوروبا، انتشار محتمل لمناطق أخرى | متوسط الأمد (2-4 سنوات) |

| تركز سلسلة التوريد للمكونات الفعالة للإيفرمكتين | -0.5% | عالمي، مع تباين إقليمي في التأثير | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية للوصفات ذات العلامة التجارية تحد من الوصول

يمكن أن تتراوح أسعار البيع بالتجزئة للجل ذي العلامة التجارية المتميزة بين 60.90 دولار أمريكي و152.25 دولار أمريكي لكل نجاح علاجي يومي، مما يثقل كاهل المرضى وشركات التأمين على حد سواء. عقبات التفويض المسبق والتركيبات المدرجة توجه العديد من المستخدمين نحو الأدوية الجنيسة الأقدم، مما يحد من اعتماد العوامل المبتكرة رغم التفوق السريري. الحاجز المالي أكثر وضوحاً في الاقتصادات الناشئة، مما يثبط إمكانية توسع سوق علاج الوردية حتى تكتسب نماذج احتواء التكلفة أو التسعير التفاضلي زخماً.

التهيج المرتبط بالعلاج وضعف الالتزام يقوضان النتائج

أكثر من ثلث المرضى يبلغون عن وصمة اجتماعية إلا أن الكثيرين يتخلون عن العلاجات الموضعية بسبب التهيج الأولي الذي يسبق التحسن المرئي. إرهاق المرض المزمن يُعقد المشكلة، حيث تصبح الأنظمة اليومية مرهقة. الإرشاد غير الكافي حول إدارة الآثار الجانبية المؤقتة يقوض المثابرة أكثر. التوقف لا يُضعف الفائدة السريرية فحسب بل يثبط الشراء المتكرر، مما يخفف منحنى نمو سوق علاج الوردية.

تحليل القطاعات

حسب فئة الدواء: ناهضات الأدرينالين الألفا تحافظ على نفوذها بينما ترتفع مثبطات JAK

احتفظت ناهضات الأدرينالين الألفا بـ38.40% من حصة سوق علاج الوردية في 2024 من خلال تقليص الحُمامى الوجهية بسرعة عبر تقبض الأوعية. مثبطات JAK، رغم انطلاقها من قاعدة أصغر، تسجل معدل نمو سنوي مركب 9.26% مع تأكيد الأدلة السريرية قدرتها على كبح الآفات الالتهابية والاحمرار في المرضى المقاومين للعلاج. المضادات الحيوية، خاصة مشتقات الدوكسيسايكلين، تحافظ على فائدتها للأنواع الفرعية الحطاطية البثرية، بينما يستمر حمض الأزيليك كعلاج موضعي ثنائي الفعل للحالات الخفيفة. يبقى الإيفرمكتين مرناً لكنه يعتمد على سلسلة توريد مُركزة للمكونات الفعالة قد تعرض القطاع للتقلبات. بنزويل بيروكسايد يعود إلى ترسانة الأطباء تحت تصاميم مُغلفة بالميكرو تتجاوز حواجز القابلية للتحمل التاريخية. لذلك يدور التموضع التنافسي حول دمج التكامل الآلي مع الحاملات المتقدمة التي تؤمن راحة المريض.

من المتوقع أن يتقدم حجم سوق علاج الوردية لناهضات الأدرينالين الألفا بثبات، إلا أن حصة سوق علاج الوردية الخاصة بها قد تتنازل عن أرض إذا حققت مثبطات JAK مؤشرات تسمية أوسع. تنوع خط الأنابيب يفضل المنتجات المركبة التي تسخر تقبض الأوعية السريع مع تعديل المناعة، مما يعد باستراتيجيات تدريجية تطيل فترة الهدوء. المحتكرون ذوو العلامة التجارية يواجهون هذا التهديد من خلال الاستثمار في امتدادات دورة الحياة مثل تركيبات التركيز المنخفض والأجهزة المناسبة للمريض. بشكل جماعي، منافسة فئة الدواء تُظهر محوراً نحو الاستهداف الدقيق بدلاً من مكافحة الالتهاب الشامل، مسار يُعيد تعريف خوارزميات العلاج ويدعو داخلين جدد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: العلاجات الموضعية تهيمن، والفموية تتسارع

حققت العلاجات الموضعية 71.28% من إيرادات 2024 بسبب الألفة والتعرض الجهازي الأدنى والإدراك الفوري للعمل. علم الحاملات النانوية والإطلاق المستدام يمدد وقت الإقامة، مما يقلل تكرار التطبيق ويعزز الأناقة التجميلية. ومع ذلك، فئة الفموية تخطط لمعدل نمو سنوي مركب 9.83%، الأسرع بين الطرق، بعد أن أظهر إمروسي أن الراحة الجهازية يمكن أن تتعايش مع فعالية الأعراض المزدوجة. المرضى الذين يتعاملون مع خطوات متعددة للعناية بالبشرة يفضلون الكبسولات مرة واحدة يومياً التي تقضي على التخمين للعلاجات الموضعية المتعددة الطبقات.

طرق الحقن تحتل استخداماً متخصصاً في الأنواع الفرعية الشعيرية الشديدة لكنها تبقى هامشية تجارياً. في المستقبل، يمكن أن يتوسع حجم سوق علاج الوردية للعلاجات الفموية إذا حققت جزيئات إضافية عتبات السلامة والفعالية، مما يقوض هيمنة العلاج الموضعي. المصنعون يحاولون الحفاظ على قيادة العلاج الموضعي من خلال التعبئة المركزة على المستخدم، والمركبات الخالية من العطور، وتذكيرات الالتزام الرقمية. تنويع الطرق يوسع في النهاية سوق علاج الوردية الإجمالي من خلال مواءمة أسلوب التركيبة مع نمط الحياة الفردي وعبء المرض.

حسب مرفق المستخدم النهائي: الإعدادات السريرية تحكم، الرعاية المنزلية تنطلق

شكلت المستشفيات وعيادات الأمراض الجلدية 68.82% من التوزيع في 2024 لأن التشخيص الأولي وتخصيص العلاج يتطلبان إشرافاً خبيراً. البيئات المهنية تسهل التشخيص التفريقي بين الوردية وحب الشباب والتهاب الجلد الدهني، مما يحد من سوء الوصف. إلا أن إعدادات الرعاية المنزلية تتقدم بمعدل نمو سنوي مركب 10.93% مع تمكين متابعات الطب عن بُعد وتنفيذ الصيدليات الإلكترونية للمرضى من إدارة مراحل الصيانة بشكل مستقل.

حجم سوق علاج الوردية المرتبط بالرعاية المنزلية مهيأ للارتفاع مع تنبيه فحوصات الهواتف الذكية الموجهة بالذكاء الاصطناعي لاشتعالات مبكرة وتوجيه المرضى مرة أخرى للمتخصصين فقط عند تجاوز العتبات. صانعو الأجهزة يدمجون أجهزة استشعار الأشعة فوق البنفسجية ودرجة الحرارة والرطوبة في مرايا المنزل لربط المحفزات مع ذروات الأعراض، مما يعزز ثقة الإدارة الذاتية. العيادات تستجيب من خلال تجميع الاشتراكات الرقمية مع إعادة تعبئة الوصفات، مما يحافظ على الإيرادات مع تخفيف ضغط وقت الكرسي. لذلك يميل مزيج المستخدم النهائي نحو النماذج اللامركزية دون تقويض الدور الأساسي التشخيصي لأطباء الجلدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

احتلت أمريكا الشمالية 42.23% من حصة سوق علاج الوردية في 2024 بدعم من التغطية التأمينية وكثافة الأطباء. رشاقة إدارة الغذاء والدواء الأمريكية في الموافقة على الكيانات الجديدة مثل EPSOLAY وإمروسي تُرسي المنطقة كمنصة إطلاق للانتشار العالمي. أوروبا تحقق مكاسب مستقرة وسط تنظيم صارم لكن منسق؛ التوجيه الجديد للاتحاد الأوروبي للبلاستيك المجهري قد، مع ذلك، يدفع تكاليف إعادة التركيب لبعض الجل المُطبق بشكل دائم. آسيا والمحيط الهادئ تُظهر معدل نمو سنوي مركب 10.32% حتى 2030 مع اعتماد المستهلكين الحضريين لخدمات طب الجلدية والصحة عن بُعد تسد فجوات الوصول الريفية. أمريكا الجنوبية والشرق الأوسط وأفريقيا في مراحل أولى لكنها تتحرك بالتوازي مع ارتفاع برامج تدريب المتخصصين وحملات التثقيف العام.

تفاضل حجم سوق علاج الوردية يفضل المناطق مع دعم التعويض، إلا أن وزن السكان الهائل يضع آسيا والمحيط الهادئ كمحرك الحجم المهيمن على المدى الطويل. الشركات الغربية تخطب المنطقة عبر الترخيص الاستراتيجي الذي يقرن الجزيئات الجديدة مع براعة التوزيع المحلي. منتجو الأدوية الجنيسة المحليون، في الوقت نفسه، يستحوذون على القطاعات الحساسة للتكلفة، مما يكثف المنافسة السعرية. اتجاهات سعر الصرف ووتيرة المراجعة التنظيمية ونضج البنية التحتية الرقمية ستحدد تفاعل المسار الإقليمي على مدى نافذة التوقعات.

الفقرة الثالثة: في أوروبا، تقييمات تقنية الصحة الوطنية تؤثر على وقت الوصول للسوق، مما يُلزم المصنعين بتجميع أدلة العالم الحقيقي القوية إلى جانب التجارب المحورية. هذا المتطلب قد يؤخر الاعتماد لكنه يقوي في النهاية الاحتفاظ من خلال فائدة التكلفة المؤكدة. الأسواق الأمريكية اللاتينية تعتمد على الشراكات العامة-الخاصة لزرع قدرة طب الجلدية، مما يقدم للشركات متعددة الجنسيات أراضي تجريبية لنماذج الرعاية القائمة على الاشتراك. مصفوفة الجغرافيا المتطورة تمزج بالتالي الربحية الناضجة في أمريكا الشمالية مع ميزة حجم السوق الناشئة، مما يغذي بشكل جماعي سوق علاج الوردية العالمي المرن.

المشهد التنافسي

تبقى صناعة علاج الوردية مفتتة بشكل معتدل رغم اتساع المحفظة بين القادة جالديرما وباوش هيلث وأبفي. الحصة الجماعية التي يحملها أكبر خمسة لاعبين تحوم قرب 45%، مما يترك مجالاً للداخلين الرشيقين الذين يستغلون تخصصات تقنية التوصيل. الشراكات تهيمن على الاستراتيجية: تحالف جالديرما مع سول-جيل أمن حقوق الولايات المتحدة الحصرية لبنزويل بيروكسايد المُغلف بالميكرو، مما يُظهر التسارع التعاوني لابتكار التركيبات. جورني الطبية استفادت من التصنيع التعاقدي لتسريع إمروسي من الموافقة إلى الرف التجاري في أربعة أشهر، مما يُظهر قيمة شبكات التوريد المرنة.

تنوع خط الأنابيب يكثف التنافس. تارسوس للأدوية تنحت مكانة للوردية العينية مع TP-04، مما يوسع اتساع الفئة ويسلط الضوء على الحاجة غير الملباة في التهاب المنطقة حول العين. أبفي تعرض بيانات مثبط JAK في مؤتمرات الجلدية لإقامة حصة علمية ذهنية قبل توسعة التسمية المحتملة. التمايز الرقمي يبرز كساحة معركة موازية؛ الشركات تدمج أدوات فرز الذكاء الاصطناعي التي تحشد المستخدمين في مسارات علاج ذات علامة تجارية، مما يدمج الالتصاق ويحصد البيانات الطولية لمراقبة ما بعد التسويق.

الفقرة الثالثة: حساسية السعر ومفاوضات التركيبة تضغط على الهوامش، مما يحث على إدارة دورة الحياة مثل مجموعات الجرعة الثابتة أو امتدادات خط التركيز المنخفض التي تستفيد من ملكية العلامة التجارية الحالية مع ردع الاستبدال الجنيس. الفرصة في المساحة البيضاء تستمر في التعبئة المستدامة التي تلبي معايير البيئة الناشئة دون المساومة على استقرار المنتج. الشدة التنافسية تُوازن بالتالي التقدم الدوائي الكلاسيكي مع تفكير النظام البيئي الذي يدمج الدواء والجهاز والخدمة الرقمية في حلول شاملة لمعاناة الوردية.

قادة صناعة الوردية

أكلاريس ثيرابيوتيكس

شركات باوش هيلث

شركة سول-جيل تكنولوجيز المحدودة

شركة جورني الطبية (فورتريس بايوتك، المحدودة)

جالديرما

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أطلقت جورني الطبية كبسولات إمروسي 40 ملجم مينوسيكلين للوردية البالغة، أول علاج فموي يعالج كلاً من الحُمامى والآفات الالتهابية

- يناير 2025: أعلنت تارسوس للأدوية بداية المرحلة 2 لجل TP-04 الموضعي في الوردية العينية التي تغطي 15-18 مليون مريض أمريكي محتمل

نطاق تقرير السوق العالمي للوردية

حسب نطاق السوق، الوردية هي حالة تُشخص بالأعراض، مثل احمرار الوجه، وخشونة الجلد، والاندفاع الحطاطي البثري الالتهابي الذي يشبه حب الشباب. سوق الوردية مقسم حسب فئة الدواء (المضادات الحيوية، ناهضات الألفا، الريتينويدات، الكورتيكوستيرويدات، مثبطات المناعة، وفئات الأدوية الأخرى)، طريقة الإعطاء (موضعي وفموي)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| ناهضات الأدرينالين الألفا |

| المضادات الحيوية (التتراسيكلين، الماكروليدات) |

| حمض الأزيليك والمشتقات |

| الإيفرمكتين |

| بنزويل بيروكسايد وأخرى |

| موضعي |

| فموي |

| أخرى (الحقن، المساعدة بالجهاز) |

| المستشفيات وعيادات الأمراض الجلدية |

| إعدادات الرعاية المنزلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب فئة الدواء | ناهضات الأدرينالين الألفا | |

| المضادات الحيوية (التتراسيكلين، الماكروليدات) | ||

| حمض الأزيليك والمشتقات | ||

| الإيفرمكتين | ||

| بنزويل بيروكسايد وأخرى | ||

| حسب طريقة الإعطاء | موضعي | |

| فموي | ||

| أخرى (الحقن، المساعدة بالجهاز) | ||

| حسب مرفق المستخدم النهائي | المستشفيات وعيادات الأمراض الجلدية | |

| إعدادات الرعاية المنزلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق علاج الوردية العالمي؟

• السوق مُقدر بـ2.27 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.46 مليار دولار أمريكي بحلول 2030.

ما مدى سرعة توسع الصناعة؟

• من المتوقع أن ترتفع الإيرادات بمعدل نمو سنوي مركب 8.74% بين 2025 و2030، متفوقة على العديد من قطاعات الجلدية الأخرى.

أي منطقة تحقق أكبر إيرادات اليوم؟

• تقود أمريكا الشمالية بحصة 42.23% في 2024، مدعومة بالتعويض المناسب وتوفر المتخصصين.

أين يُتوقع أسرع نمو؟

• آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 10.32% حتى 2030 مع زيادة الوصول للرعاية الصحية والدخول المتاح.

أي فئة علاجية تحتل أعلى حصة سوقية؟

• ناهضات الأدرينالين الألفا تشكل 38.40% من الإيرادات العالمية، مدفوعة بالتحكم السريع في الحُمامى.

آخر تحديث للصفحة في: