حجم وحصة سوق التهاب الجلد التأتبي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

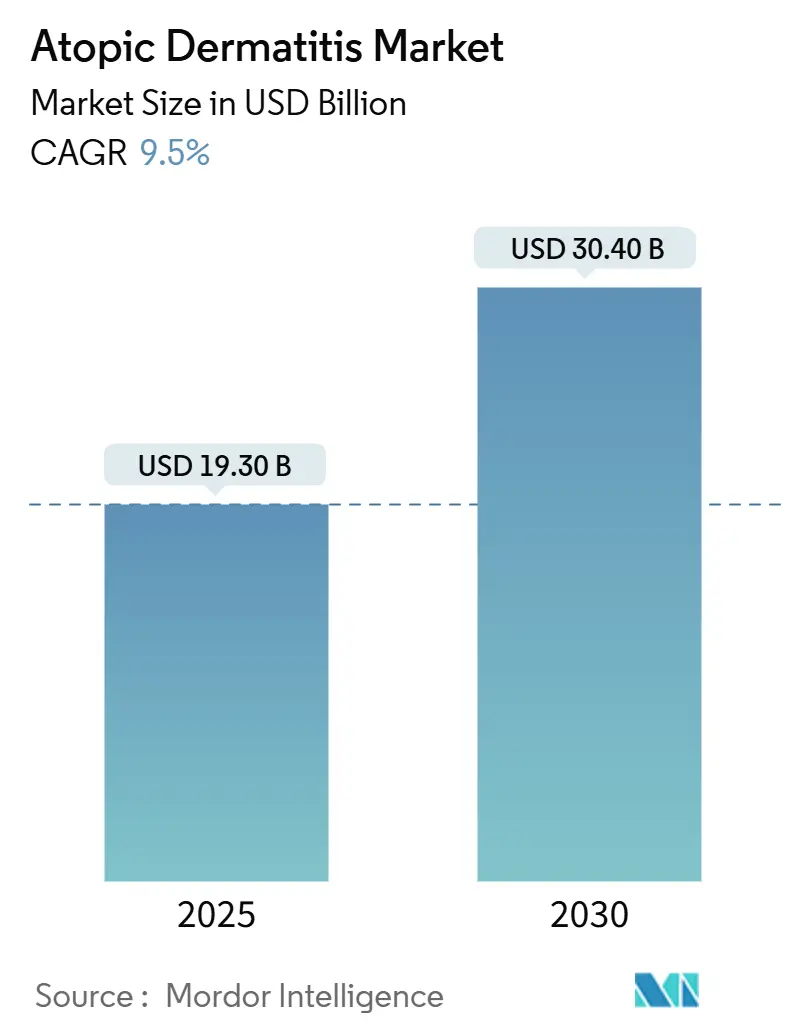

| حجم السوق (2025) | 19.30 مليار دولار أمريكي |

| حجم السوق (2030) | 30.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.50% CAGR |

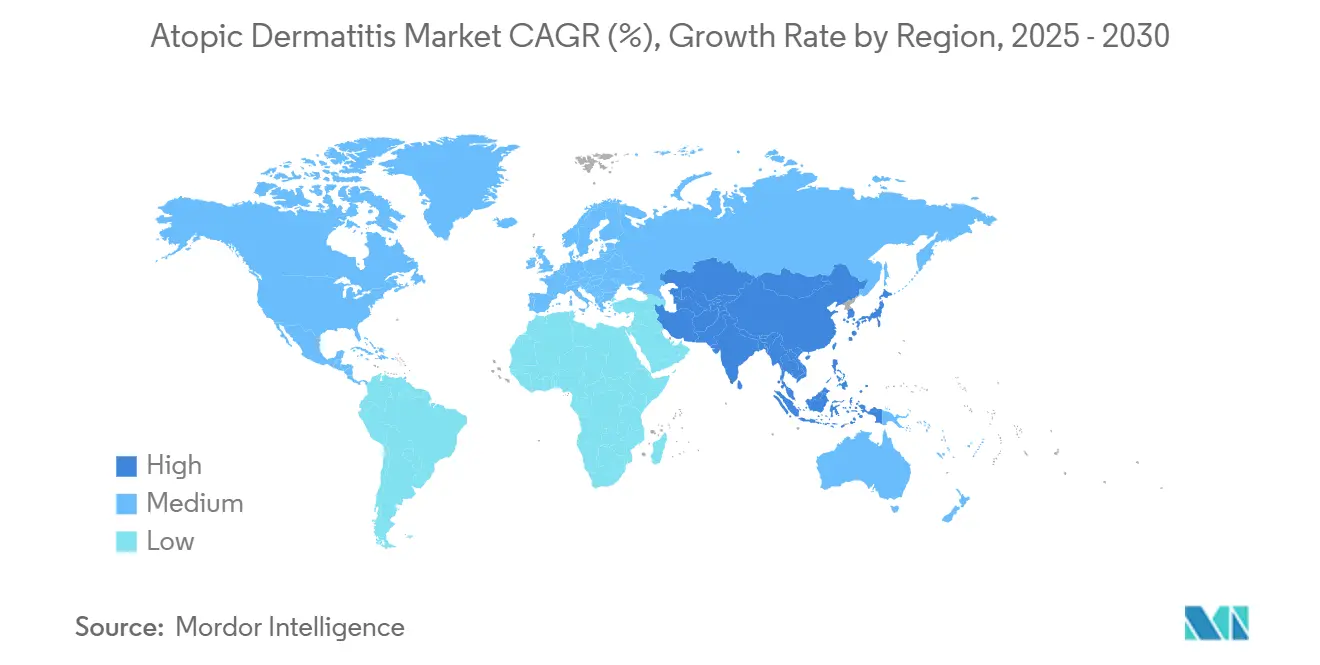

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التهاب الجلد التأتبي بواسطة Mordor Intelligence

تبلغ قيمة سوق التهاب الجلد التأتبي 19.30 مليار دولار أمريكي في عام 2025 ومن المقرر أن تصل إلى 30.40 مليار دولار أمريكي بحلول عام 2030، متوسعة بمعدل نمو سنوي مركب 9.5% خلال فترة التوقعات. يتسارع الطلب حيث ينتقل الأطباء من تخفيف الأعراض نحو علم المناعة الدقيق الذي يعد بالتحكم المستدام في المرض. الأدوية البيولوجية مع حاقنات ذاتية بدرجة حرارة الغرفة، ومثبطات JAK الفموية التي تعمل على توحيد درجات النوم في غضون أسابيع، والأدوات الرقمية التي توثق الأيام الخالية من النوبات تعيد تشكيل حسابات الدافع. مجموعات المرضى الكبيرة في الولايات المتحدة واليابان وألمانيا تمكن من توليد الأدلة السريع بعد الإطلاق، مما يسمح للمصنعين بتقصير فترات الاسترداد للأصول في المرحلة المتأخرة. في الوقت نفسه، التجارب اللامركزية في كوريا الجنوبية وأستراليا تقلل أوقات التسجيل، مما يشجع على الطرح العالمي الأسرع ويعزز الضغط التنافسي على الكورتيكوستيرويدات التقليدية.

النقاط الرئيسية للتقرير

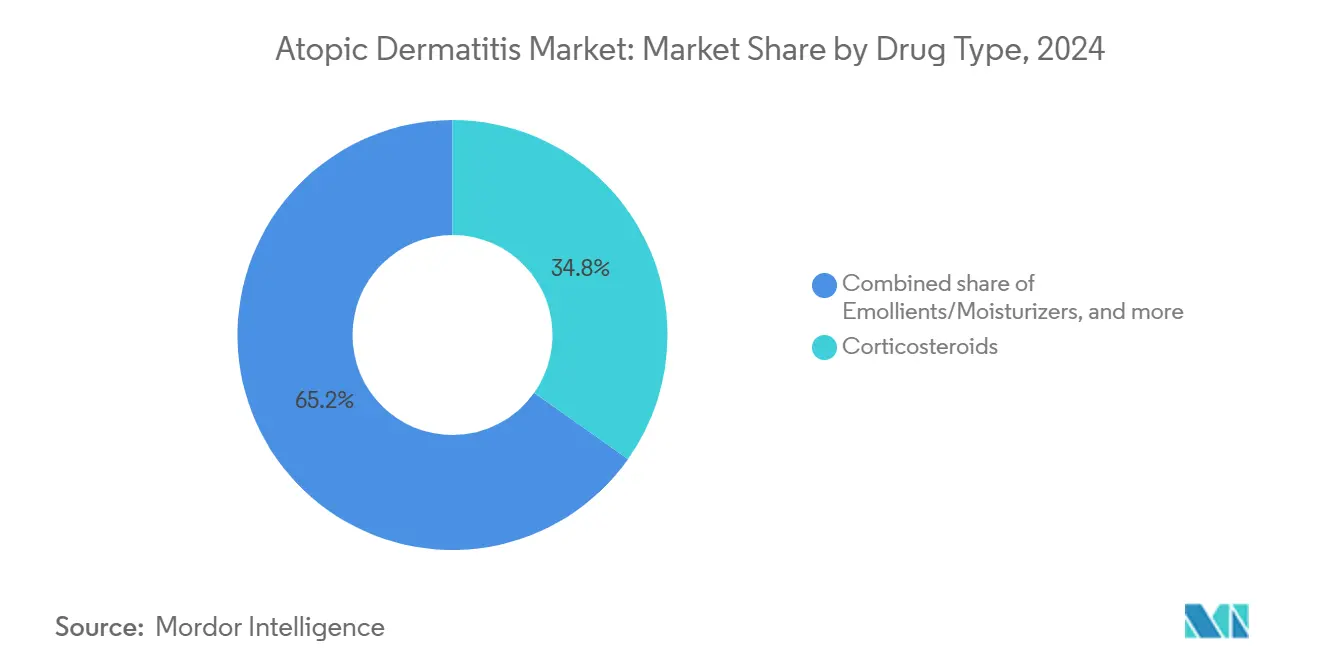

- حسب فئة الدواء، احتلت الكورتيكوستيرويدات 34.8% من إيرادات 2024، بينما من المتوقع أن تنمو الأدوية البيولوجية بمعدل نمو سنوي مركب مزدوج الرقم حتى 2030.

- حسب طريقة الإعطاء، مثلت التركيبات الموضعية 61.2% من الوصفات الطبية لعام 2024؛ تسجل الحقن أعلى معدل نمو سنوي مركب متوقع بنسبة 11.4% حتى 2030.

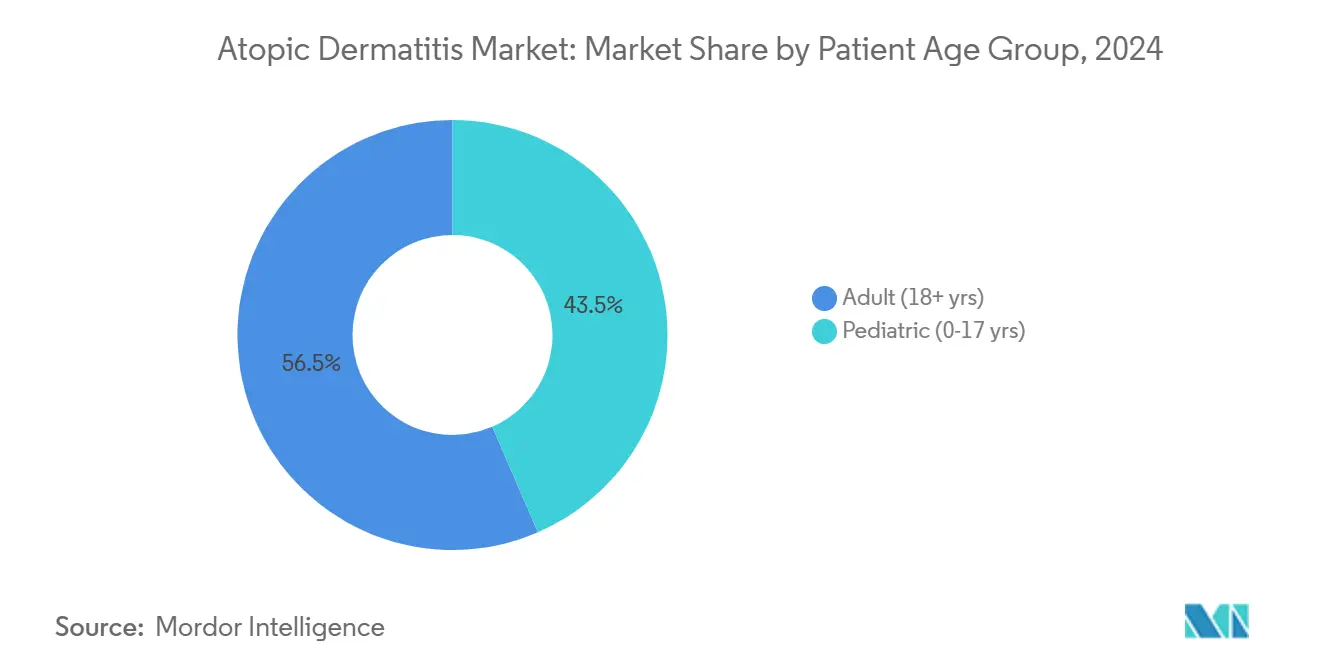

- حسب الفئة العمرية للمرضى، هيمن البالغون على 56.5% من إنفاق العلاج في 2024، بينما الفئة العمرية للأطفال هي القطاع الأسرع نمواً بمعدل نمو سنوي مركب 12.1%.

- حسب قناة التوزيع، شكلت صيدليات التجزئة 48.7% من المبيعات العالمية في 2024؛ الصيدليات الإلكترونية ومنصات طب الجلد عن بُعد تتقدم بمعدل نمو سنوي مركب 13.7% حتى 2030.

- حسب الجغرافيا، قادت أمريكا الشمالية بـ 41.3% من حصة سوق التهاب الجلد التأتبي في 2024؛ من المتوقع أن تتوسع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 10.9% حتى 2030.

اتجاهات ورؤى سوق التهاب الجلد التأتبي العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع الانتشار بين البالغين وكبار السن | +2.1% | أمريكا الشمالية، أوروبا، اليابان | طويل الأمد (≥ 4 سنوات) |

| الاعتماد السريع للمعدلات المناعية المستهدفة | +2.5% | عالمي | متوسط الأمد (2-4 سنوات) |

| زيادة الوعي بالمرض والتشخيص المبكر | +1.4% | عالمي | قصير الأمد (≤ 2 سنة) |

| زيادة الإنفاق على الرعاية الصحية والتغطية الأوسع | +1.0% | أسواق منظمة التعاون والتنمية الاقتصادية، شرق آسيا | متوسط الأمد (2-4 سنوات) |

| انتشار قنوات الصحة الرقمية (طب الجلد عن بُعد، الصيدليات الإلكترونية) تعزز إمكانية الوصول للعلاج | +1.6% | عالمي | قصير الأمد (≤ 2 سنة) |

| الارتفاع في الطلب على منتجات حاجز الجلد التكميلية المتاحة بدون وصفة طبية | +0.8% | عالمي | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

زيادة انتشار البالغين وكبار السن

التحاليل من البلدان عالية الدخل توثق ارتفاعاً مستمراً بين البالغين الأكبر من 60 عاماً، مدفوع بتغيرات الميكروبيوم والتعرضات البيئية الحضرية وليس الوراثة. الفئة العمرية المتزايدة لكبار السن تكثف الطلب على الأنظمة الملائمة للعلاج المتعدد، مما يحث مراجعي التركيبات على تفضيل جزيئات JAK المحايدة للقلب والأوعية الدموية على العلاجات المرتبطة بالجلطات الدموية. المصنعون يقومون بدمج المطريات المصلحة للحاجز مع مثبطات السيتوكين لإنشاء حزم مركبة تتعامل مع النوبة الجلدية وسلامة الجلد في آن واحد. البيانات من العالم الحقيقي التي تظهر انخفاضات في معدلات العدوى البكتيرية الفائقة بين المرضى الأكبر سناً تضع هذه العلاجات كموفرة للتكلفة حتى قبل الخصومات. مبتكرو الأجهزة الدوائية يستجيبون بحاقنات ذاتية بواقي إبرة مصممة للأيدي المصابة بالتهاب المفاصل، مما يوسع الالتزام في مجتمعات التقاعد.

التوسع السريع للعلاجات المناعية المستهدفة

رفعت الأكاديمية الأمريكية لطب الجلد الأجسام المضادة وحيدة النسيلة مثل dupilumab وtralokinumab، جنباً إلى جنب مع مثبطات JAK الفموية بما في ذلك upadacitinib، إلى مكانة الخط الأول للمرض المعتدل إلى الشديد. أظهرت بيانات المرحلة الثالثة على lebrikizumab درجات التقييم العالمي للباحث (IGA) من 0-1 في 43.1% من المرضى المعالجين مقارنة بـ 12.7% على الدواء الوهمي[1]Silverberg J., "Two Phase 3 Trials of Lebrikizumab for Moderate-to-Severe Atopic Dermatitis," New England Journal of Medicine, nejm.org. الوضع المبكر للأدوية البيولوجية يوسع مجموعة المرضى المؤهلين ويعزز توقعات الإيرادات القصوى، بينما فترات الجرعات الأطول تحسن الثبات. العوامل الأنبوبية المستهدفة لـ IL-31 وOX40L تدخل التجارب المحورية، واعدة بملفات أمان متمايزة يمكن أن تقوض العلامات التجارية الراسخة. تدفقات رأس المال المخاطر تتبع التنويع الآلي، مما يدفع الرعاة الأصغر نحو صفقات الترخيص قبل القراءات المحورية بكثير للاستفادة من التقييمات العالية.

زيادة الوعي بالمرض والتشخيص المبكر

الحملات العامة تؤطر الآن التهاب الجلد التأتبي كاضطراب التهابي جهازي مرتبط بالقلق والاكتئاب والربو، مما يشجع إحالات الرعاية الأولية قبل تصاعد شدة المرض. نتيجة لذلك، الحالات المشخصة حديثاً غالباً ما تقدم بآفات أخف مناسبة لمثبطات فوسفوديستيراز-4 الموضعية أو أقراص JAK منخفضة الجرعة. السجلات الطبية الإلكترونية التي تسجل تكرار النوبات تمكن الدافعين من التحقق من التدخل المبكر كاستراتيجية تجنب التكلفة، مما يسرع اعتماد التركيبة. تطبيقات النتائج المبلغة من المرضى المدمجة مع هذه السجلات تنشئ مجموعات بيانات طولية تترجم إلى ملفات اقتصادية صحية قوية. هذه الأدلة لا تدعم فقط التعويض ولكن أيضاً توجه توسعات الملصقات إلى مطالبات تحسين الاعتلال المشترك النفسي.

زيادة الإنفاق على الرعاية الصحية وتغطية التعويض

يعتبر الدافعون بشكل متزايد التهاب الجلد التأتبي المُحكم كرافعة لتقليل زيارات الطوارئ ووصفات المضادات الحيوية المرتبطة بعدوى الجلد البكتيرية. نماذج تعويض التكلفة تُظهر تخفيضات في دخول المستشفى عندما تحافظ الأدوية البيولوجية على استجابات مؤشر منطقة ومدى الإكزيما (EASI-75)، مما يجعل أسعار القائمة العالية أكثر قبولاً. منصات الصحة الرقمية التي تسجل أيام العودة للعمل توفر مقاييس صلبة لمكاسب الإنتاجية، مما يقوي يد التفاوض للمصنعين أثناء محادثات العقود القائمة على القيمة. شركات التأمين في اليابان وكوريا الجنوبية بدأت في تعويض الحقن البيولوجية نصف الشهرية بعد أن أظهرت التحاليل انخفاضاً بنسبة 22% في زيارات العيادة غير المجدولة. معاً، هذه الديناميكيات المالية تخلق مجالاً للأصول الأنبوبية بتكاليف سنوية أعلى ولكن ببيانات متانة فائقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف العلاج العالية وفجوات القدرة على تحمل التكاليف | -2.6% | الولايات المتحدة، آسيا الناشئة | قصير الأمد (≤ 2 سنة) |

| التدقيق المستمر للسلامة والتنظيم | -1.3% | عالمي | متوسط الأمد (2-4 سنوات) |

| تكثيف المنافسة السعرية والتآكل العام في العلاجات الموضعية التقليدية | -1.1% | عالمي | متوسط الأمد (2-4 سنوات) |

| محدودية توفر أخصائي الأمراض الجلدية وفجوات الوصول في الاقتصاديات الناشئة | -0.9% | أفريقيا جنوب الصحراء، جنوب آسيا، أمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف العلاج العالية وتحديات القدرة على تحمل التكاليف

متوسط النفقات السنوية من الجيب للأدوية البيولوجية ومثبطات JAK يتجاوز 30,000 دولار أمريكي في الولايات المتحدة، مما يكثف التفاوتات الاجتماعية والاقتصادية في الوصول. ارتفاع طبقات التأمين المشترك يجبر المرضى على البحث عن مؤسسات خيرية أو التمويل الجماعي لجرعات البدء. في المقابل، يربط الدافعون مستويات الخصم بالنتائج القابلة للقياس مثل انخفاض 50% في درجات EASI خلال ستة أشهر. المصنعون الذين يحققون هذه العتبات يؤمنون وضع الطبقة المفضلة، لكن العملية تزيد التكاليف الإدارية وتؤخر بدء العلاج. تجرب الكونسورتيوم غير الربحية نماذج اشتراك تنشر التكاليف عبر مجموعات أصحاب العمل، لكن الاعتماد يظل متواضعاً بسبب عدم اليقين الاكتواري. بدون تعاقد مبسط، قد يتأخر الاعتماد بين فئات Medicaid، مما يخفف منحنى نمو سوق التهاب الجلد التأتبي.

التدقيق المستمر للسلامة والتنظيم

قواعد بيانات ما بعد التسويق تشير إلى الجلطات الدموية، والهربس النطاقي، والعدوى الانتهازية مع المعدلات المناعية الجهازية، مما يحث المنظمين على فرض تحذيرات صندوقية وتحديثات سلامة دورية. الوكالات في الاتحاد الأوروبي تتطلب الآن بيانات النتائج القلبية الوعائية لجزيئات JAK قبل التجديدات لخمس سنوات، مما يطيل الجداول الزمنية للتطوير. تحتفظ الأدوية البيولوجية مثل dupilumab بميزة، حيث راكمت سجلات أمان قوية عبر مؤشرات التهابية متعددة[2]Sanofi Press Office, "Dupixent sBLA Accepted for FDA Priority Review," sanofi.com. الرعاة ينتقلون نحو الاستهداف الانتقائي للسيتوكين - مثل حصار IL-13 - لتقليل كبت المناعة الجهازي، لكن هذه الاستراتيجيات تزيد تعقيد التجربة حيث يجب أن تظهر نقاط النهاية الضيقة التفوق. وبالتالي، التدقيق المتزايد يعيد توزيع ميزانيات البحث والتطوير نحو برامج المؤشرات الحيوية الدقيقة، مما قد يبطئ إيقاع الإطلاق.

تحليل القطاعات

حسب فئة الدواء: الأدوية البيولوجية وJAKs تعيد رسم نموذج العلاج

تكتسب الأدوية البيولوجية ومثبطات JAK حصة على حساب الكورتيكوستيرويدات الموضعية، والتي لا تزال تشكل 34.8% من إيرادات العلاج لعام 2024. الانتقال مدفوع بإدراك الدافع أن كبت السيتوكين المستدام يقلل التكاليف النزولية من العدوى وزيارات الطوارئ. داخل حجم سوق التهاب الجلد التأتبي للأدوية البيولوجية، من المتوقع أن تتفوق مثبطات IL-4/IL-13 المزدوجة على JAKs بعد 2027 بفضل ملفات السلامة المواتية والجرعات الفصلية. يقوم المصنعون الآن بتجميع مجموعات البداية مع أجهزة تتبع الالتزام الرقمية، مما يعزز الثبات في الأسابيع الـ12 الحاسمة الأولى من العلاج. الكثافة التنافسية تدفع المطورين لتقديم طلبات ترخيص أدوية بيولوجية تكميلية لتوسعات الملصق في التهاب المريء الحمضي المصاحب، مما يمدد ذيول الإيرادات خارج الأمراض الجلدية.

يظل وضع الخط الثاني لـJAKs قوياً حيث إنها فعالة بشكل فريد في ترويض النوبات الحادة. أطباء الروماتيزم الذين يديرون المرضى بشكل مشترك مع التهاب المفاصل الصدفي يفضلون جزيئات JAK لفعاليتها متعددة الأجهزة، مما يدفع التآزر عبر المؤشرات. تقرر الصيدليات المتخصصة أن 58% من الوصفات الجديدة لـJAK تأتي من المرضى الذين يتحولون عن الأدوية البيولوجية بسبب إرهاق الحقن. وبالتالي، ترتفع حصة سوق التهاب الجلد التأتبي لـJAKs في المناطق التي تستخدم طب الجلد عن بُعد بكثافة، حيث تقصر الاستشارات الافتراضية دورات الوصفات. تسعى الأصول الأنبوبية المستهدفة لـTYK2 للاحتفاظ بسهولة الفم مع تقليل تثبيط الكيناز خارج الهدف، وهو ابتكار متوقع أن يدعم التمايز التنافسي بعد 2028.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: الراحة تعيد تشكيل تفضيلات التوصيل

هيمنت الأدوية الموضعية على 61.2% من الوصفات في 2024، مؤكدة دورها في المرض الخفيف وأنظمة الصيانة. تحسن أشكال الرغوة واللوشن مع الجماليات سريعة الجفاف الالتزام في اليوم المدرسي بين المراهقين. يقوم المصنعون بتضمين رموز QR على التعبئة والتغليف التي ترتبط بمقاطع فيديو تعليمية، مما يقلل من إعادة الاتصال بالممرضة للحصول على إرشادات التطبيق إلى النصف. رغم أن الأدوية الموضعية تقود الحجم، إلا أن الحقن تهيمن على الإيرادات بسبب تكاليف العلاج السنوية الأعلى وجداول الجرعات نصف الشهرية التي تعزز درجات جودة الحياة. حجم سوق التهاب الجلد التأتبي للأدوية البيولوجية القابلة للحقن مهيأ للارتفاع بمعدل نمو سنوي مركب مزدوج الرقم حتى 2030، مدفوع بموافقات الحاقن التلقائي بدرجة حرارة الغرفة التي تمكن الإعطاء المنزلي.

تحتل التركيبات الفموية موقعاً وسطاً بين سهولة الاستخدام والفعالية الجهازية. دراسات تفضيل المرضى في المملكة المتحدة تظهر أن 67% من الفئات المعتدلة إلى الشديدة ستتحول إلى الفم إذا كانت الفعالية ضمن 10 نقاط مئوية من الدواء البيولوجي الحالي. هذه النتيجة توجه استراتيجية الأنبوب نحو أقراص يومية مع أوقات بداية سريعة. الرقع عبر الجلد في التطوير المبكر يمكن أن تعطل كلاً من الموضعيات والفمويات من خلال توصيل جرعات دقيقة ثابتة من مثبطات JAK عبر 24 ساعة، مما قد يقلل آثار القمة-الحضيض الجانبية. مثل هذا الابتكار يؤكد كيف تستمر طريقة التوصيل في التأثير على تقسيم السوق أكثر من فئة الجزيء وحدها.

حسب الفئة العمرية للمرضى: البالغون يهيمنون على الإنفاق، الأطفال يسرعون النمو

مثل البالغون 56.5% من الإنفاق العلاجي العالمي في 2024، مما يعكس استمرار المرض الأعلى، والقوة الشرائية المستقلة، والميل الأكبر للتصعيد إلى الأدوية البيولوجية. ومع ذلك، تقدم الفئة العمرية للأطفال أحد مسارات النمو الأشد انحداراً حيث تمتد توسعات الملصق إلى سن ستة أشهر. اضطراب النوم، واضطرابات المزاج، والغياب المدرسي بين المراهقين يشحذ تركيز الدافع على التدخل المبكر. أطباء الأسرة يوصون بشكل متزايد بمثبطات PDE-4 يومياً كعلاج خط أول، مما يبني الألفة مع العلامة التجارية التي قد تترجم إلى ولاء مدى الحياة. داخل حجم سوق التهاب الجلد التأتبي لقطاعات الأطفال، تكتسب أنابيب الموضعيات التي تركز على المستحلبات الخالية من المواد الحافظة جاذبية مع مقدمي الرعاية الحذرين من التعرض الطويل الأمد للستيرويد.

تتجزأ القطاعات الفرعية للبالغين حسب ملفات الاعتلال المشترك. على سبيل المثال، عوامل الخطر القلبية الأيضية توجه الأطباء نحو الأدوية البيولوجية على مثبطات JAK في المرضى فوق 50. يوميات الجرعات الرقمية المرتبطة بمراقبات معدل ضربات القلب الذكية توفر للأطباء إشارات أمان في الوقت الفعلي، مما يمكن الأنظمة المخصصة. النساء في سن الإنجاب تشكل قطاعاً فرعياً آخر حيث تؤثر بيانات السلامة الجنينية لأدوية بيولوجية معينة على الوصف. هذا التقسيم الطبقي الحبيبي يسمح للمصنعين بتوظيف التسويق المستهدف، مما يحسن تخصيص الموارد عبر فئات المراحل الحياتية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المنصات الرقمية تضغط سلسلة التوريد

استحوذت صيدليات التجزئة على 48.7% من التوزيع العالمي في 2024، مساعدة بأنظمة الفواتير التأمينية وإدارة المخزون الراسخة. توسع أكشاك الأمراض الجلدية في نقطة الرعاية داخل سلاسل الصيدليات الكبيرة يقصر أوقات التشخيص الرائدة، مما يوجه الوصفات الجديدة مباشرة إلى التوزيع الداخلي. ومع ذلك، العقدة الأسرع نمواً هي الصيدليات الإلكترونية المدمجة مع بوابات طب الجلد عن بُعد. يرفع المرضى صور الآفات، ويحصلون على وصفات خلال ساعات، ويمكنهم إعادة ملء الأدوية البيولوجية تلقائياً التي تصل في عبوات متحكمة بالحرارة. برامج مساعدة الدفع المشترك المدمجة عند الخروج تقلل معدلات الهجر بما يصل إلى 18%، مما يعزز عائد المصنع على إنفاق الترويج.

تظل الصيدليات المتخصصة حاسمة للأدوية البيولوجية عالية اللمس التي تتطلب لوجستيات السلسلة الباردة ودعم التمريض. هذه المنافذ تنظم أعمال التفويض المسبق الورقية، مما يسرع وقت العلاج في النظم البيئية المعقدة للدافع. يشارك المصنعون مع القنوات المتخصصة لطرح لوحات تحليلات الالتزام التي تشير إلى إعادة الملء المفقود خلال 48 ساعة، مما يسمح لفرق التمريض بالتدخل مبكراً. الشحن المباشر للمستهلك لجرعات البداية يضغط سلسلة التوريد أكثر، مما يتجاوز تجار الجملة الإقليميين. بشكل عام، اعتماد التجارة الإلكترونية لا يتنوع فقط في تدفقات الإيرادات ولكن أيضاً يولد بيانات استخدام حبيبية تساعد في مفاوضات التسعير.

تحليل الجغرافيا

أمريكا الشمالية، بحصة سوق التهاب الجلد التأتبي 41.3% في 2024، تظل مرساة الاستراتيجية التجارية العالمية. تكبدت الولايات المتحدة وحدها 7 مليارات دولار أمريكي في التكاليف المباشرة وغير المباشرة العام الماضي، مما يعزز استعداد الدافع لتعويض الأدوية البيولوجية عالية الثمن عندما تثبت أدلة العالم الحقيقي تجنب المستشفى. الشبكات المتخصصة القوية تسرع دراسات ما بعد التسويق التي يعتبرها المنظمون في أوروبا وآسيا عند الموافقة على المؤشرات اللاحقة. ملصق Dupixent المعلق للفقاع الفقاعي يوضح كيف تحفز البيانات الأمريكية التوسع العالمي، مما يعزز تأثير المنطقة على تحديد أولويات الأنبوب.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.9% حتى 2030، الأحد بين جميع المناطق. التحضر في الصين وكوريا الجنوبية وجنوب شرق آسيا يكثف المحفزات البيئية، مما يوسع السكان القابلين للعلاج. في الوقت نفسه، التعويض العام الموسع في اليابان وإصلاح الرعاية الصحية في أستراليا يخفضان التكاليف من الجيب. يقوم الرعاة العالميون بإجراء تجارب لامركزية في سيول وسيدني لتسريع التسجيل، وتعريف واصفي الوصفات بالآليات الجديدة، وجمع بيانات السلامة المحلية الحاسمة لقوائم التأمين الصحي الوطني. ومع ذلك، يستمر التجانس: بينما تدعم اليابان إطلاقات الأدوية البيولوجية بالتكافؤ مع الأسعار الغربية، يظل قطاع الدفع الخاص في الهند حساساً لزيادات الدفع المشترك المتواضعة. وبالتالي، تتبع الشركات متعددة الجنسيات نشر الأصول متعدد الطبقات، محتفظة بالأدوية البيولوجية للمراكز الحضرية الثرية وتقدم الموضعيات الموفرة للستيرويد الاقتصادية في الأسواق الناشئة.

تظل أوروبا مجمعة إيرادات رئيسية ولكنها تواجه ضغط احتواء التكلفة المتزايد. اتفاقيات الأسعار الطوعية مثل VPAS في المملكة المتحدة تحد النمو السنوي في النفقات الدوائية ذات العلامات التجارية، مما يحث بعض المصنعين على الخروج من المخطط تماماً[3]E. Mahase, "AbbVie and Eli Lilly Leave UK Pricing Scheme over Revenue Repayments," BMJ, bmj.com. إطار AMNOG الألماني يطلب أدلة وجهاً لوجه ضد الموضعيات منخفضة التكلفة، مما يؤخر مفاوضات أسعار الأدوية البيولوجية بما يصل إلى 18 شهراً. ومع ذلك، منصات اليقظة الدوائية الصارمة في أوروبا تولد مجموعات بيانات قابلة للنقل تلبي الالتزامات بعد التسويق في أمريكا الشمالية وآسيا، مما يقلل تكاليف المراقبة الزائدة. لتأمين التعويض المواتي، يسلط الرعاة الضوء بشكل متزايد على الفوائد الاقتصادية الكلية مثل تقليل الغياب وتحسين نتائج الصحة النفسية بدلاً من المقاييس السريرية وحدها.

المشهد التنافسي

سوق التهاب الجلد التأتبي مركز بشكل معتدل، مع عملاق Dupixent الذي تجاوز 14 مليار دولار أمريكي في المبيعات العالمية لعام 2024. ميزة المحرك الأول، وملف السلامة الواسع، والوصول متعدد المؤشرات يحافظ على القيادة رغم الداخلين الجدد. ومع ذلك، التوترات التجارية ترتفع: تقاضي Regeneron مزاعم الشفافية غير المكتملة في تعاقد Sanofi يؤكد الرهانات المالية حيث تضيق نوافذ الحصرية biospace.com.

Eli Lilly وAbbVie يعيدان تخصيص رأس المال من امتيازات المناعة الذاتية الناضجة نحو برامج الجيل التالي التي تجمع بين الراحة الفموية والفعالية الشبيهة بالبيولوجية. lebrikizumab من Lilly يستهدف IL-13 وأظهر استجابات IGA فائقة مقابل الدواء الوهمي في تجارب المرحلة الثالثة، مما يضعه لتحدي هيمنة Dupixent بين المرضى الساذجين بيولوجياً. upadacitinib من AbbVie حافظ على معدلات EASI-90 المستدامة حتى الأسبوع 52 في التمديدات مفتوحة التسمية، مما يعزز دوره في التحكم السريع بالنوبة. اللاعبون الناشئون مثل Arcutis Biotherapeutics يلفتون الانتباه من خلال التركيز على علوم التركيب المتمركزة على المريض؛ كريم roflumilast 0.15% يستخدم قاعدة مضادة للحساسية تعزز التحمل - متمايز في إعدادات التطبيق المزمن.

التحالفات الاستراتيجية تركز على حقوق الترويج المشترك التي تحافظ على المرونة الجغرافية. شركة Kyowa Kirin اليابانية شاركت مع أخصائيي الأمراض الجلدية الأمريكيين لتطوير مثبط IL-31 مشتركاً، مما يضمن التقديمات التنظيمية المتوازية في الولايات المتحدة واليابان. في ابتكار سلسلة التوريد، وسعت Samsung Biologics قدرة الملء والانتهاء للأجسام المضادة وحيدة النسيلة للطرف الثالث، مما يقلل أوقات التسليم قبل الإطلاقات الأوروبية. عبر اللوح، تجرب الشركات عقود الاشتراك حيث يدفع الدافعون رسوماً ثابتة لكل مريض لإمداد دوائي غير محدود، وهو نموذج يمكن أن يعيد معايرة الوضع التنافسي إذا تم التحقق من صحته في تجارب Medicaid الحكومية.

قادة صناعة التهاب الجلد التأتبي

-

Sanofi

-

AbbVie Inc.

-

Eli Lilly & Co.

-

Pfizer Inc.

-

Leo Pharma A/S

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: وافقت إدارة الغذاء والدواء الأمريكية على طلب ترخيص الأدوية البيولوجية التكميلي لـDupixent لعلاج الفقاع الفقاعي بعد أن أظهرت البيانات المحورية مغفرة ذات مغزى سريري مقابل الدواء الوهمي.

- سبتمبر 2024: أشار بحث الأسهم المستقل إلى Eli Lilly وAbbVie كقصص نمو من الربع الأول ضمن الأدوية كبيرة الحجم، مما يعكس ثقة المستثمرين في أنابيب المناعة العميقة.

- يوليو 2024: وافقت إدارة الغذاء والدواء على ZORYVE (roflumilast) لالتهاب الجلد التأتبي الخفيف إلى المعتدل في المرضى الذين تبلغ أعمارهم ستة فما فوق، مما يضيف ضغطاً تنافسياً في الموضعيات غير الستيرويدية.

- مايو 2024: وافقت Health Canada على تقديم دواء جديد تكميلي لكريم roflumilast 0.15%، موسعة بصمتها التنظيمية في أمريكا الشمالية.

نطاق تقرير سوق التهاب الجلد التأتبي العالمي

وفقاً لنطاق هذا التقرير، التهاب الجلد التأتبي، المعروف أيضاً باسم الإكزيما التأتبية، غالباً ما يُعامل كمجرد 'حالة جلدية'، وهو سوء فهم يعتقد الناس أنه يمكن التعامل معه بأنفسهم. ومع ذلك، فهو يؤثر على حياة المريض جسدياً وعاطفياً.

يتم تقسيم قطاع التهاب الجلد التأتبي حسب فئة الدواء (الكورتيكوستيرويدات، المطريات/المرطبات، مثبطات il-4 وpde4، مثبطات الكالسينيورين، المضادات الحيوية، وفئات الأدوية الأخرى)، طريقة الإعطاء (موضعي، فموي، وقابل للحقن)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية).

يغطي تقرير السوق أيضاً حجم السوق المقدر والاتجاهات لـ17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكورتيكوستيرويدات |

| المطريات / المرطبات |

| مثبطات IL-4، IL-13 & JAK (PDE4) |

| مثبطات الكالسينيورين |

| المضادات الحيوية ومضادات التعفن |

| فئات الأدوية الأخرى |

| موضعي |

| فموي |

| قابل للحقن / عن طريق الوريد |

| الأطفال (0-17 سنة) |

| البالغون (18+ سنة) |

| صيدليات المستشفيات |

| صيدليات التجزئة ومحلات الأدوية |

| الصيدليات الإلكترونية ومنصات طب الجلد عن بُعد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب فئة الدواء | الكورتيكوستيرويدات | |

| المطريات / المرطبات | ||

| مثبطات IL-4، IL-13 & JAK (PDE4) | ||

| مثبطات الكالسينيورين | ||

| المضادات الحيوية ومضادات التعفن | ||

| فئات الأدوية الأخرى | ||

| حسب طريقة الإعطاء | موضعي | |

| فموي | ||

| قابل للحقن / عن طريق الوريد | ||

| حسب الفئة العمرية للمرضى | الأطفال (0-17 سنة) | |

| البالغون (18+ سنة) | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة ومحلات الأدوية | ||

| الصيدليات الإلكترونية ومنصات طب الجلد عن بُعد | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق التهاب الجلد التأتبي الحالي والنمو المتوقع؟

يقف سوق التهاب الجلد التأتبي عند 19.3 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 30.4 مليار دولار أمريكي بحلول 2030، محققاً معدل نمو سنوي مركب 9.5%.

أي فئة دواء تنمو الأسرع؟

الأدوية البيولوجية-خاصة مثبطات IL-4/IL-13 المزدوجة-تتوسع الأسرع، مدفوعة ببيانات السلامة القوية وراحة الجرعات الفصلية.

لماذا منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

التحضر، والتشخيص الأفضل، والتعويض العام الموسع في بلدان مثل اليابان وكوريا الجنوبية يدفع معدل النمو السنوي المركب للمنطقة 10.9%.

ما هو دور الأدوية البيولوجية في التهاب الجلد التأتبي؟

الأدوية البيولوجية، خاصة مثبطات IL-4 وPDE4 مثل Dupilumab، هي مفتاح في علاج التهاب الجلد التأتبي، مع خيارات جديدة في تجارب المرحلة الثانية تستهدف مسارات المناعة.

كيف تؤثر تكاليف الأدوية العالية على الوصول؟

يستخدم الدافعون بشكل متزايد عقود قائمة على القيمة تربط الخصومات بالنتائج السريرية مثل تخفيضات درجة EASI، مضمنة أن تكون القدرة على تحمل التكاليف متوافقة مع الفعالية.

أي شركات تقود الابتكار؟

Sanofi وRegeneron يهيمنان مع Dupixent، بينما Eli Lilly وAbbVie وArcutis Biotherapeutics تدفع برامج الجيل التالي المستهدفة لمسارات السيتوكين الأضيق.

آخر تحديث للصفحة في: