حجم وحصة سوق أدوية الصدفية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 21.78 مليار دولار أمريكي |

| حجم السوق (2030) | 32.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.72% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية الصدفية من قبل مؤسسة مردور للاستخبارات

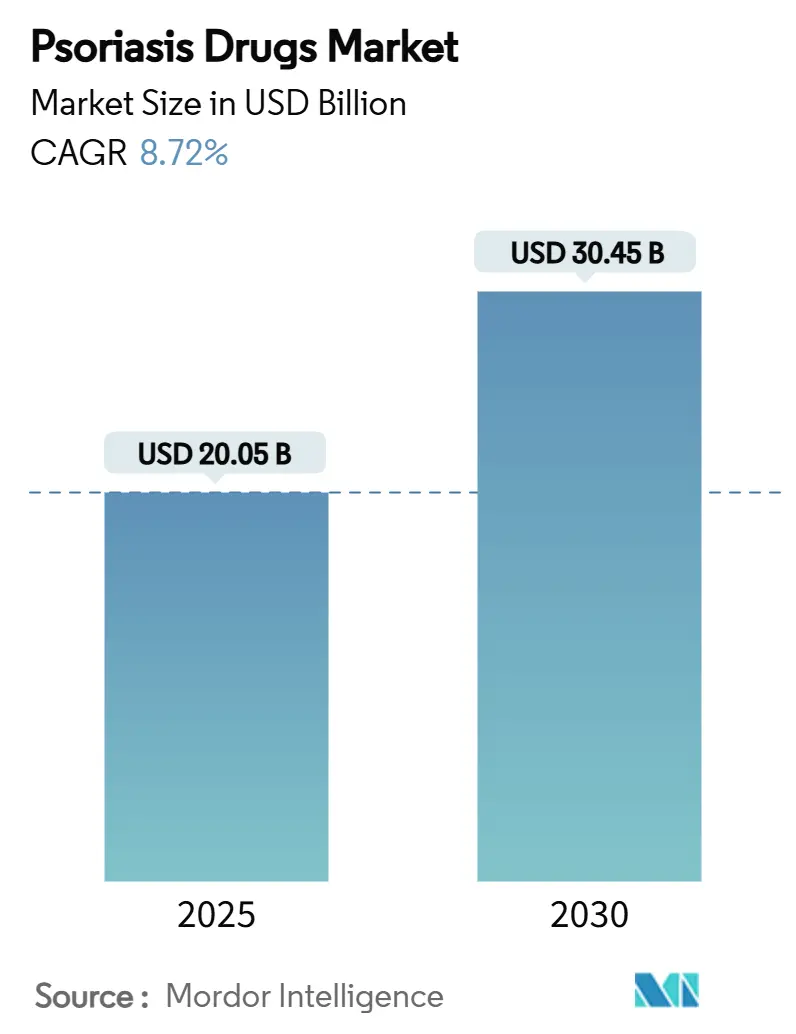

يُقدر حجم سوق أدوية الصدفية بـ 20.05 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 30.45 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.72% خلال فترة التوقع (2025-2030).

يتم تحفيز التوسع من خلال العلاجات الرائدة مثل مثبطات TYK2 الأولى من نوعها، والأجسام المضادة المزدوجة IL-17A/IL-17F، والببتيدات الحلقية الكبيرة الفموية التي تعيد تعريف السيطرة على الأمراض الالتهابية المزمنة. مجموعة متنامية من المرضى ذوي الحالات المتوسطة إلى الشديدة، مرتبطة جزئياً بالارتفاع العالمي في السمنة، تتوسع القاعدة القابلة للمعالجة. يتم تحفيز التبني أكثر من خلال المسارات التنظيمية الأسرع، خاصة برامج المراجعة الاختراقية والأولوية لإدارة الغذاء والدواء الأمريكية، التي تقلل من الوقت اللازم للوصول إلى السوق للآليات الجديدة. الضغط السعري من الأدوية الحيوية المشابهة يوسع في الوقت نفسه الوصول بينما يجبر المبتكرين على التمييز من خلال المتانة الفائقة أو الراحة أو وضع المؤشرات المتعددة. بشكل جماعي، تحافظ هذه الديناميكيات على سوق أدوية الصدفية في مسار تصاعدي ثابت حتى عام 2030.

النقاط الرئيسية للتقرير

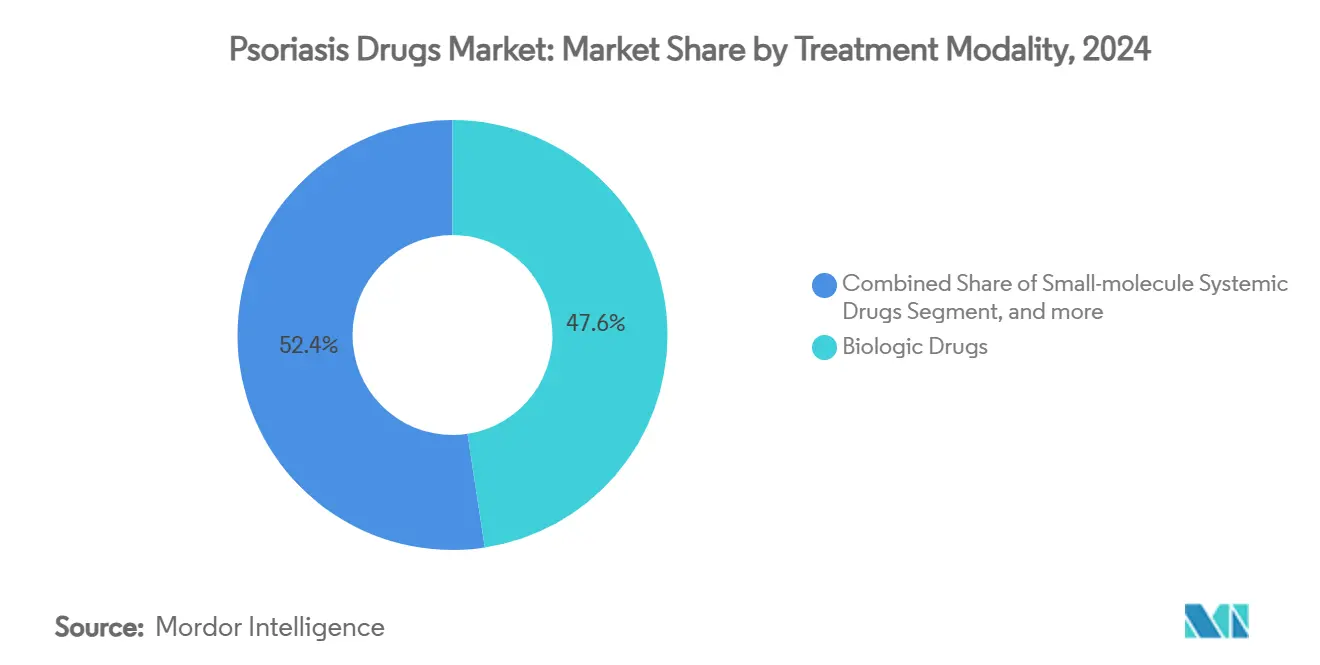

- حسب طريقة العلاج، استحوذت الأدوية البيولوجية على 47.62% من حصة سوق أدوية الصدفية في عام 2024، بينما تقدمت الأدوية الجهازية صغيرة الجزيئات بمعدل نمو سنوي مركب قدره 15.23% حتى عام 2030.

- حسب فئة الدواء، سيطرت مثبطات TNF-α على 41.53% من إيرادات عام 2024، بينما من المتوقع أن تتسارع عوامل IL-17 بمعدل نمو سنوي مركب قدره 12.48% إلى عام 2030.

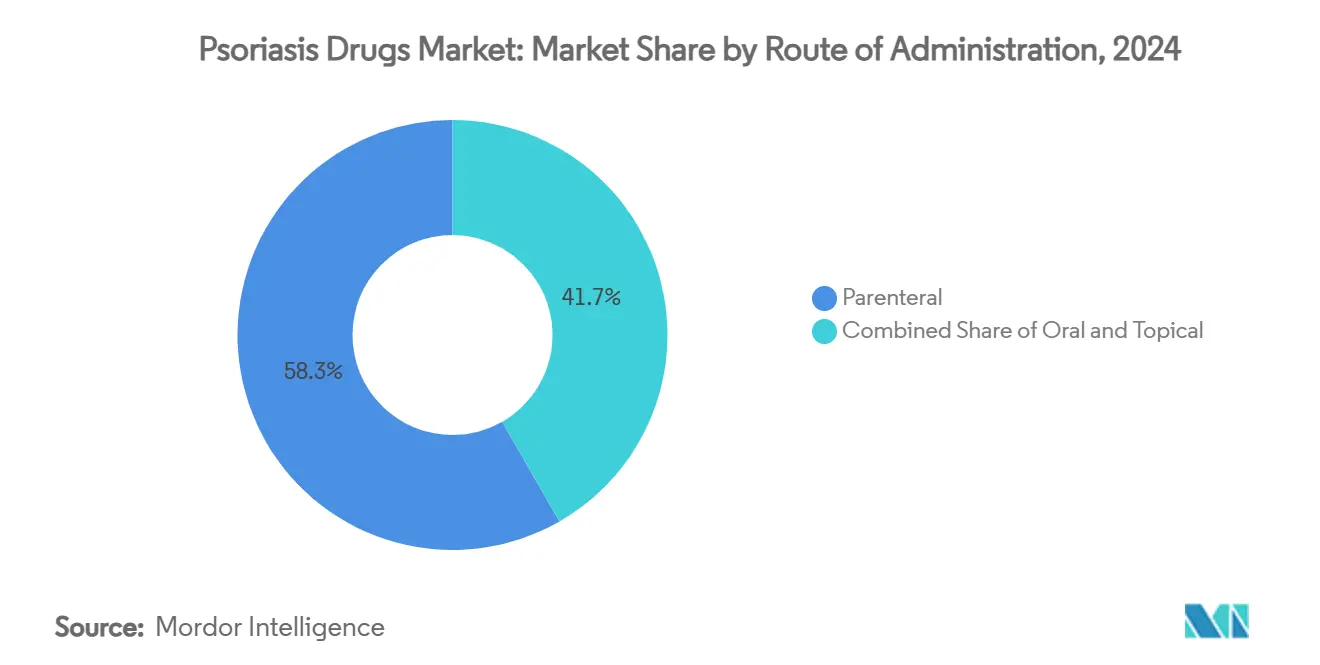

- حسب طريق الإعطاء، احتفظت التركيبات الحقنية بحصة سوقية قدرها 58.28% في عام 2024؛ البدائل الفموية تنمو بأسرع وتيرة بمعدل نمو سنوي مركب قدره 11.71%.

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 41.51% من مبيعات عام 2024، بينما الصيدليات بالتجزئة في طريقها لتحقيق معدل نمو سنوي مركب قدره 11.36% وسط ارتفاع اعتماد العلاج الفموي.

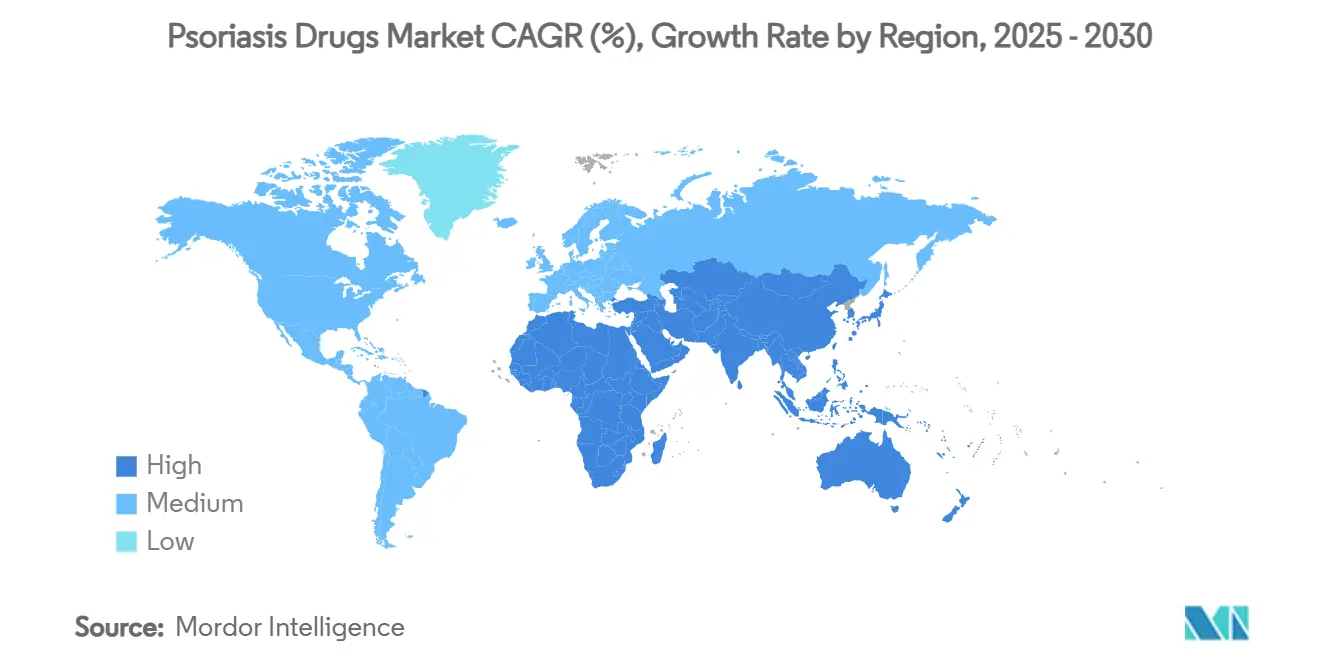

- حسب الجغرافيا، هيمنت أمريكا الشمالية على الإيرادات بحصة سوقية قدرها 37.87% في عام 2024؛ آسيا والمحيط الهادئ تمثل الجغرافيا الأسرع نمواً مع توقع مكاسب معدل نمو سنوي مركب قدره 9.14% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأدوية الصدفية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة عبء المرض والطلب على أدوية الصدفية في الاقتصادات الناشئة | +2.1% | منطقة آسيا والمحيط الهادئ الأساسية، الانتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| زيادة استخدام العلاجات المركبة | +1.8% | عالمياً، مع مكاسب مبكرة في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| زيادة في أبحاث الصدفية وأدوية خط الأنابيب | +1.5% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| الموافقات المعجلة لمثبطات TYK2 الأولى من نوعها | +1.3% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| النمو المرتبط بالسمنة في مجموعة الصدفية المتوسطة إلى الشديدة | +1.2% | عالمياً، متركز في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| تحسن قدرات التشخيص ومراقبة المرضى | +0.9% | عالمياً، معجل في المراكز الحضرية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة عبء المرض والطلب على أدوية الصدفية في الاقتصادات الناشئة

تحسين البنية التحتية وإصلاحات الدافع ووعي أكبر بالمرض يفتح طلباً علاجياً كبيراً عبر الصين والهند والبرازيل والخليج. قلل منظم الصين مراجعة الأدوية المبتكرة من سنتين إلى ستة أشهر، مما مكّن من 40 موافقة جديدة في عام 2023، بما في ذلك عدة أدوية بيولوجية للصدفية. توسعت وصفات الأدوية الحيوية المشابهة في البرازيل بنسبة 43% في عام 2023، مما يؤكد على فوائد القدرة على تحمل التكاليف لأداليموماب وإيتانرسيبت.[1]GaBI Online, "Biosimilar Uptake in Brazil," gabi-journal.net الهند تتحرك بشكل متوازي؛ الدواء الحيوي المشابه لأوستيكينوماب من بايوكون ماثل فعالية ستيلارا بجزء من التكلفة. رغم استمرار الوصمة والتشخيص الناقص، تحقق منصات الأمراض الجلدية المدعومة بالذكاء الاصطناعي الآن دقة تشخيصية بنسبة 89%، مما يساعد الأطباء على سد فجوة العلاج. بشكل جماعي، تضيف هذه العوامل زخماً إلى سوق أدوية الصدفية بينما تعالج الاحتياجات غير الملباة منذ فترة طويلة.

زيادة استخدام العلاجات المركبة

الأطباء يجمعون بين الأدوية البيولوجية القابلة للحقن مع مثبطات JAK1 أو TYK2 الفموية لتعزيز متانة الاستجابة في اللويحات المقاومة وأعراض المفاصل. أفادت سلسلة حالات متعددة المراكز عن تحسينات واضحة عندما تم توظيف مثل هذه الآليات المزدوجة، خاصة في الأنماط الظاهرية صعبة العلاج.[2]BMJ, "Combination Therapy Case Series," bmj.com آلياً، الحصار المتزامن لـ IL-23/Th17 وشلالات السيتوكين المعتمدة على JAK ينتج سيطرة التهابية أوسع. التحليل الاستعادي لـ 5,932 دورة أظهر بقاء دواء فائق للأنظمة المركبة مقابل العلاج الأحادي. تحليل الشبكة التلوية يشير إلى أن مكاسب الفعالية أعلى عندما تكون الآليات تكميلية بدلاً من مكررة، مما يوجه تصاميم التجارب المستقبلية. تقارب الأدلة الواقعية والمضبوطة يسرع إدراج الإرشادات ويحفز الابتكار في المنتجات المشتركة التركيب.

زيادة في أبحاث الصدفية وأدوية خط الأنابيب

كثافة خط الأنابيب قريبة من الأرقام القياسية المرتفعة. مرشح TYK2 الاستراتيجي من أليوميس/كاكين ESK-001 حقق 64.1% PASI-75 في الأسبوع 12 في المرحلة الثانية، مما أدى إلى صفقة ترخيص بقيمة 40 مليون دولار أمريكي. الببتيد الحلقي الكبير المستقر فموياً من جانسين إيكوتروكينرا (JNJ-2113) يقدم قوة بيولوجية المستوى في شكل حبة، مما يشير إلى تحول محتمل في النموذج في تفضيل الإعطاء Drug Hunter. زيليجيكيماب من الصين وصل إلى 90.7% PASI-75 في المرحلة الثالثة المحلية وحصل على موافقة NMPA في أغسطس 2024. تصميم أفيبودي الخاص بـ إيزوكيبيب يحقق ألفة عالية مع حجم جزيئي منخفض، مما يخلق آفاقاً لجرعات أقل PMC. بما يتجاوز مرض اللوحة، فتح سبيسوليماب الخيار الأول المستهدف لـ IL-36 للصدفية البثرية المعممة في عام 2024.[3] FDA, "Spesolimab Approval," fda.gov مثل هذا التنوع يدعم دورة ابتكار مرنة لسوق أدوية الصدفية.

الموافقات المعجلة لمثبطات TYK2 الأولى من نوعها

ديوكرافاسيتينيب حصل على موافقة إدارة الغذاء والدواء الأمريكية ويحافظ على معدلات PASI-90 دائمة على مدى خمس سنوات، مما يدل على انتقائية مجال الكيناز الكاذب التي تقلل مخاوف السلامة المتعلقة بـ JAK. التجارب اليابانية أكدت فعالية متسقة عبر الأعراق، موسعة الاعتماد العالمي. بيانات المرحلة الثالثة POETYK PsA أظهرت 54.2% ACR20 في التهاب المفاصل الصدفي، موسعة المؤشرات المستقبلية للدواء. رغم العلم القوي، كانت المبيعات فقط 66 مليون دولار أمريكي مقابل 564 مليون دولار أمريكي لأوتيزلا في عام 2024، مما يسلط الضوء على عقبات الدافع لكن يترك مجالاً واسعاً. التوسعات المستمرة للتسمية وتحسين وضع الصيغة مهيأة لرفع اختراق سوق أدوية الصدفية لمثبطات TYK2.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الآثار الجانبية الضارة للأدوية الموجودة | -1.4% | عالمياً | المدى المتوسط (2-4 سنوات) |

| التكلفة العالية لعلاجات الصدفية | -2.3% | عالمياً، متركزة في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| عملية تطوير وموافقة الأدوية المكثفة | -1.1% | عالمياً، أكثر وضوحاً في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| الوصمة والتشخيص الناقص في الدول النامية | -0.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الآثار الجانبية الضارة للأدوية الموجودة

تسميات الأدوية البيولوجية تحذر من العدوى الخطيرة مثل السل، مما يجبر فحص قوي قبل العلاج ومراقبة مستمرة تضخم التكاليف وتثني بعض الواصفين. مثبطات JAK واجهت اتصالات أمان من إدارة الغذاء والدواء الأمريكية تربطها بمخاطر القلب والأوعية الدموية والخباثة؛ انتقائية TYK2 قد تخفف لكن لا تمحو مثل هذه المخاوف. المرضى المسنون وأولئك الذين يعانون من أمراض مصاحبة متعددة يبقون عرضة بشكل خاص، مما يؤدي إلى معدلات انقطاع 20-30% خلال عام. رغم أن العوامل الموضعية تقدم سلامة مفضلة، عمق الاستجابة المحدود في مرض متوسط إلى شديد يقيد فائدتها. حتى تقدم خطوط الأنابيب خيارات آمنة بقوة متساوية، سيؤدي الاستنزاف المرتبط بالسلامة إلى تهدئة نمو سوق أدوية الصدفية.

التكلفة العالية لعلاجات الصدفية

العلاج البيولوجي السنوي يمكن أن يتجاوز 500,000 دولار أمريكي لكل مريض في الولايات المتحدة، متقزماً متوسط دخل الأسرة ومرهقاً شركات التأمين العامة. دراسة الحدود الفعالة في مجلة JAMA للأمراض الجلدية أظهرت أسعار صافية أمريكية تتجاوز المعايير الدولية بما يصل إلى سبعة أضعاف حتى بعد الخصومات. برنامج كوريا الجنوبية للدفع المشترك المنخفض أوضح مرونة الطلب؛ اعتماد الأدوية البيولوجية تضاعف أربع مرات بمجرد انخفاض تكاليف الجيب. الأدوية الحيوية المشابهة الداخلة بخصومات 85-90%، مثال على ذلك نسخ ستيلارا، تبدأ في التقليل من حواجز الأسعار، لكن مفاوضات الصيغة وجمود الطبيب تبطئ التحويل. الطبيعة المزمنة مدى الحياة للعلاج تضمن أن القدرة على تحمل التكاليف ستبقى عامل حراسة لسوق أدوية الصدفية عبر العديد من الاقتصادات.

تحليل الشرائح

حسب طريقة العلاج: الأدوية البيولوجية تهيمن رغم الابتكار الفموي

استحوذت العلاجات البيولوجية على 47.62% من إيرادات عام 2024، مؤكدة مركزيتها في تحقيق تطهير PASI عالي للمرضى متوسطي إلى شديدي الحالة. بيميكيزوماب، أول مثبط مزدوج IL-17A/IL-17F، حقق 85-91% من الجلد الصافي أو شبه الصافي في الأسبوع 16، مما يحافظ على حافة الأدوية البيولوجية في الفعالية. في الوقت نفسه، العوامل الجهازية صغيرة الجزيئات تشكل أسرع طريقة نمو بمعدل نمو سنوي مركب قدره 15.23% حتى عام 2030، حاسمة لسوق أدوية الصدفية الأوسع. تشخيصات الطب الدقيق من مينديرا هيلث التي تتنبأ باستجابة الأدوية البيولوجية قد تقلل دورات المحاولة والخطأ وتعزز الالتزام طويل المدى.

الأنظمة المركبة المدمجة لمثبطات TYK2 أو JAK1 الفموية مع القابلة للحقن تعيد كتابة تسلسلات العلاج، خاصة للأنماط الظاهرية المقاومة. البيانات الواقعية تظهر بقاء دواء محسن ودرجات وظيفية مقابل العلاج الأحادي. الابتكار الفموي، مثال عليه العمود الفقري للببتيد الحلقي الكبير لإيكوتروكينرا، يشير إلى مستقبل حيث يمكن توصيل الحصار عالي القوة دون إبر. مع اعتراف لجان الصيغة بهذه مكاسب الراحة، يجب أن يتوسع حجم سوق أدوية الصدفية المنسوب إلى الجزيئات الصغيرة بثبات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب فئة الدواء: مثبطات TNF-α تواجه ضغط الأدوية الحيوية المشابهة

حاصرات TNF-α استحوذت على 41.53% حصة سوقية في عام 2024، لكن عدة أدوية حيوية مشابهة لأداليموماب تقوض الآن أسعار المنشئ وتتآكل الحجم. عوامل IL-17 ترتفع بمعدل نمو سنوي مركب قدره 12.48% على سرعة الاستجابة، مع إيكسيكيزوماب وبروداليوماب يحلقان أسابيع من معالم PASI. مثبطات IL-23 مثل جوسيلكوماب وريسانكيزوماب تواصل كسب الجر من خلال معدلات تطهير مستدامة وجرعات فصلية مريحة. وإلا، الآليات المتخصصة PDE4 وTYK2 وIL-36 تحقن تنوعاً يدعم المرونة طويلة المدى لصناعة أدوية الصدفية.

دخول الأدوية الحيوية المشابهة يقطع تكاليف المنتج المرجعي بما يصل إلى 90%، مما يساعد أنظمة الصحة لكن يضغط هوامش المبتكرين. الكثافة التنافسية تتركز على ادعاءات التمييز مثل السرعة أو المتانة أو الفوائد خارج الجلدية. المتنافسون الناشئون لـ TYK2 مثل ESK-001 يأملون في تجاوز ديوكرافاسيتينيب من ناحية حجم ومدة الاستجابة، مما قد يغير هرمية الفئات.

حسب طريق الإعطاء: التركيبات الفموية تكتسب زخماً

التوصيل الحقني احتفظ بحصة سوقية قدرها 58.28% في عام 2024 مع هيمنة الأجسام المضادة وحيدة النسيلة عالية القوة على إدارة المرض الشديد. ومع ذلك، استطلاعات المرضى تظهر باستمرار تفضيلاً للحبوب عندما تكون الفعالية متكافئة، والخيارات الفموية تتوسع بمعدل نمو سنوي مركب قدره 11.71%. بيانات تمديد ديوكرافاسيتينيب لخمس سنوات تدعم السلامة طويلة المدى، مجرئة الواصفين على تبديل المرضى النافرين من الإبر. الببتيدات الحلقية الكبيرة الفموية تطمس أكثر الخط بين الجزيئات الصغيرة والبيولوجيات، مبشرة بمعيار رعاية أكثر راحة.

في الوقت نفسه، تقنيات موضعية الجيل التالي، بما في ذلك رقع الإبر الدقيقة المحملة بجسيمات السيليكا النانوية المدعمة بالزنك، تهدف إلى رفع تراكيز الدواء المحلي دون التعرض الجهازي. مثل هذه التطورات تثري مجموعات أدوات الطبيب وقد تحمي حجم سوق أدوية الصدفية من الوصول إلى الهضبة مع تحول التركيبة السكانية للمرضى نحو توقعات تركز على الراحة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التوسع في التجزئة يتسارع

سيطرت صيدليات المستشفيات المتخصصة على 41.51% من مبيعات عام 2024 على ظهر متطلبات السلسلة الباردة والتسريب. لكن الانتقال إلى العلاجات الفموية يفتح الاستغناء على مستوى التجزئة، ينمو الآن بمعدل نمو سنوي مركب قدره 11.36%. خدمات المحور المتكاملة وتقنية الوصفات الإلكترونية تمكن صيادلة المجتمع من مراقبة الالتزام وتقديم المشورة حول الأحداث الضارة، موسعة وصول سوق أدوية الصدفية.

المنصات الإلكترونية تلتقط طلب إعادة الملء للعلاج الصيانة، حتى لو بقيت الجرعات الأولى من الأدوية البيولوجية محدودة إلى حد كبير بالمستشفى بسبب احتياجات الإشراف. تراكبات الصيدلية المتخصصة عبر جميع القنوات تقدم تدريب الالتزام ودعم الترخيص المسبق، مما يساعد في التنقل في عقبات الدافع. الهندسة المعمارية متعددة القنوات الناتجة تضع صناعة أدوية الصدفية لاختراق جغرافي واجتماعي اقتصادي أوسع.

تحليل الجغرافيا

ولدت أمريكا الشمالية أعلى إيراد بحصة سوقية قدرها 37.87% في عام 2024، مدعومة بتغطية تأمينية متقدمة وفحص استباقي وموافقات سريعة من إدارة الغذاء والدواء، التي تسرع اعتماد العوامل الأولى من فئتها مثل مثبطات TYK2. أثرت الصدفية على 7.9 مليون بالغ أمريكي في عام 2023، مع انتشار مرتفع بين الأفراد ذوي مؤشر كتلة الجسم ≥30، مما يعزز ارتفاع الطلب المرتبط بالسمنة. المنافسة من الأدوية الحيوية المشابهة، لا سيما عدة بدائل لأوستيكينوماب تنطلق بخصومات عميقة، تعيد تشكيل ديناميكيات الأسعار بينما تحافظ على زخم الحجم.

أوروبا تتبع كثاني أكبر منطقة، مدعومة بالمراجعة المركزية لوكالة الأدوية الأوروبية وشبكات أطباء الجلد القوية والثقة المتنامية في الأدوية الحيوية المشابهة التي تقلل التكاليف ويمكن أن تسرع إدخال المرضى. تقييمات تقنية الصحة عبر ألمانيا وفرنسا والمملكة المتحدة تعطي الأولوية بشكل متزايد للنتائج الواقعية، مما يجبر المصنعين على دعم التعاقد المبني على القيمة. الانقسام التنظيمي ما بعد البريكست يجبر الشركات على الحفاظ على أطر مزدوجة لكن لم يبطئ الوصول مادياً، محافظاً على سوق أدوية الصدفية تنافسياً عبر الاقتصادات الأوروبية الرئيسية.

آسيا والمحيط الهادئ تبقى الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.14% بين عامي 2025 و2030. الصين تقود التوسع الإقليمي بفضل مراجعات NMPA المبسطة وقوائم السداد السريعة والابتكار المحلي مثال عليه زيليجيكيماب. اليابان تظهر باستمرار استخدام بيولوجي عالي واعتماد سريع للاختراقات العالمية، مع ديوكرافاسيتينيب يظهر فعالية عبر الأعراق. قيادة الهند في الأدوية الحيوية المشابهة وتحسين أنظمة الدافع توسع القدرة على تحمل التكاليف. أستراليا وكوريا الجنوبية تقدمان بنى تحتية ناضجة حيث انخفاض أدفاع المرضى المشتركة رفع اختراق الأدوية البيولوجية بشكل مفيد. بشكل جماعي، تنوع دول آسيا والمحيط الهادئ يقدم رفعة تدريجية كبيرة لسوق أدوية الصدفية.

المشهد التنافسي

السوق متركز بشكل معتدل، مع مزيج متنوع من الشركات الصيدلانية متعددة الجنسيات ومتحدي التقنية الحيوية الرشيق. جونسون آند جونسون تواجه سبعة أدوية حيوية مشابهة لستيلارا معتمدة من إدارة الغذاء والدواء الأمريكية تنطلق في عام 2025 بخصومات تصل إلى 90%، مما يشير إلى تآكل غير مسبوق في مساحة IL-12/23.

التمييز الآلي هو ساحة المعركة الجديدة. بيميكيزوماب من UCB يدعي تفوق الحصار المزدوج للسيتوكين، بينما ديوكرافاسيتينيب من بريستول مايرز سكويب يبني فئة TYK2 جديدة بمزايا سلامة انتقائية. مطوري الببتيد الحلقي الكبير مثل بروتاجونيست ثيرابيوتيكس وجانسين يسعون إلى توحيد قوة الأدوية البيولوجية والراحة الفموية، إعادة تشكيل توقعات الالتزام. شركات التشخيص الدقيق مثل مينديرا هيلث تسعى لدمج تنميط الحمض النووي الريبوزي في تدفقات العمل السريري، واعدة بمعدلات مجيبة أعلى ووفورات تكلفة محتملة.

التحالفات الاستراتيجية وصفقات التطوير المشترك وتوسعات تسمية المؤشرات المتعددة شائعة. اتفاقية ترخيص أليوميس بقيمة 40 مليون دولار أمريكي مع كاكن لـ ESK-001 تؤكد على مشاركة التسويق الإقليمي، بينما موافقة تيفا وألفوتيك للأوستيكينوماب القابل للتبديل تعكس النضج السريع لصناعة الأدوية الحيوية المشابهة. اللاعبون المتطلعون إلى الأمام يستثمرون أيضاً في العلاج الرقمي وتطبيقات الالتزام المدعومة بالذكاء الاصطناعي ومنصات الأدلة الواقعية للحفاظ على الحواف التنافسية مع تكثف ضغوط الأسعار.

قادة صناعة أدوية الصدفية

-

شركة إيلي ليلي وشركاه

-

شركة فايزر المحدودة

-

نوفارتيس المساهمة

-

شركة أمجين المحدودة

-

شركة جونسون آند جونسون للخدمات المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أعلنت تيفا وألفوتيك موافقة إدارة الغذاء والدواء الأمريكية على قابلية التبديل لـ SELARSDI (أوستيكينوماب-aekn) مع ستيلارا (أوستيكينوماب)، مما يعزز وصول المريض لخيارات علاج ميسورة التكلفة للصدفية.

- أبريل 2025: حصلت جونسون آند جونسون على موافقة المفوضية الأوروبية لـ TREMFYA (جوسيلكوماب) للبالغين المصابين بالتهاب القولون التقرحي النشط معتدل إلى شديد، مما يمثل المؤشر الثالث لهذا مثبط IL-23 المعتمد بالفعل للصدفية.

- نوفمبر 2024: UCB S.A. قدمت بيانات جديدة لسنتين تؤكد استجابة سريرية مستمرة لـ bimekizumab-bkzx، مثبط IL-17A وIL-17F، في البالغين المشخصين بالتهاب المفاصل الصدفي النشط (PsA) مع علامات ملحوظة لتقليل الالتهاب.

- سبتمبر 2024: أورجانون وديرمافانت ساينسز المحدودة أنهت اتفاقية تستحوذ فيها أورجانون على ديرمافانت، شركة تحت رويفانت متخصصة في تطوير وتسويق علاجات متطورة للأمراض الجلدية المناعية. منتج ديرمافانت المبتكر المعتمد من إدارة الغذاء والدواء الأمريكية، VTAMA (تابينارف) كريم، 1%، للعلاج الموضعي للبالغين المصابين بالصدفية اللويحية الخفيفة والمتوسطة والشديدة. من خلال دمج فرق ديرمافانت التجارية والطبية الميدانية القوية في طب الجلد في الولايات المتحدة مع قدرات أورجانون في وصول السوق والكفاءة التنظيمية والحضور التجاري العالمي.

نطاق تقرير السوق العالمي لأدوية الصدفية

وفقاً لنطاق التقرير، الصدفية حالة وراثية قد تكون موجودة أو لا تكون موجودة عند الولادة ولكن يمكن أيضاً أن تثيرها عوامل بيئية ووراثية معينة. عوامل مثل تغير أنماط حياة الناس وميلهم المتزايد نحو استهلاك الكحول والتدخين والوجبات غير الصحية والعيش المستقر تجعل الناس أكثر عرضة لهذه الحالة. يتم تقسيم سوق أدوية الصدفية حسب نوع العلاج وآلية العمل وطريق الإعطاء والجغرافيا. حسب نوع العلاج، يتم تقسيم السوق إلى أدوية بيولوجية وأدوية جهازية جزيئية صغيرة وعلاجات استوائية. حسب آلية العمل، يتم تقسيم السوق إلى مثبطات TNF ألفا ومثبطات PDE4 ومثبطات الإنترلوكين وآليات عمل أخرى. آليات العمل الأخرى ستشمل الأجسام المضادة وحيدة النسيلة المضادة لـ CD-6 ومثبطات JAK وغيرها. حسب طريق الإعطاء، يتم تقسيم السوق إلى فموي وحقني وموضعي. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. لكل شريحة، يتم توفير حجم السوق من ناحية قيمة الدولار الأمريكي.

| الأدوية البيولوجية |

| الأدوية الجهازية صغيرة الجزيئات |

| العوامل الموضعية |

| الأنظمة المركبة |

| مثبطات TNF-α |

| مثبطات IL-12/23 |

| مثبطات IL-17 |

| مثبطات IL-23 |

| مثبطات PDE4 |

| مثبطات TYK2 |

| فئات أخرى |

| الحقني |

| الفموي |

| الموضعي |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب طريقة العلاج | الأدوية البيولوجية | |

| الأدوية الجهازية صغيرة الجزيئات | ||

| العوامل الموضعية | ||

| الأنظمة المركبة | ||

| حسب فئة الدواء | مثبطات TNF-α | |

| مثبطات IL-12/23 | ||

| مثبطات IL-17 | ||

| مثبطات IL-23 | ||

| مثبطات PDE4 | ||

| مثبطات TYK2 | ||

| فئات أخرى | ||

| حسب طريق الإعطاء | الحقني | |

| الفموي | ||

| الموضعي | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أدوية الصدفية؟

السوق مقدر بـ 20.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 30.45 مليار دولار أمريكي بحلول عام 2030.

أي طريقة علاج تقود الإيرادات؟

العلاجات البيولوجية استحوذت على 47.62% من إيرادات عام 2024، محتفظة بالقيادة من خلال أداء تطهير الجلد الفائق.

ما معدل النمو السنوي المركب المتوقع للتركيبات الفموية؟

الطرق الفموية متوقعة للتوسع بمعدل نمو سنوي مركب قدره 11.71% حتى عام 2030 على ظهر مثبطات TYK2 والببتيدات الحلقية الكبيرة الفموية.

كم هي أهمية الأدوية الحيوية المشابهة للتسعير المستقبلي؟

الأدوية الحيوية المشابهة تنطلق بخصومات تصل إلى 90%، لا سيما للأوستيكينوماب، ومن المتوقع أن توسع الوصول بينما تكثف المنافسة السعرية.

أي منطقة تنمو بأسرع وتيرة؟

آسيا والمحيط الهادئ مهيأة لأقوى المكاسب، مدفوعة بالموافقات المعجلة للصين وارتفاع الدخل المتاح وتحسن الوعي.

ما مشاكل السلامة التي تحد من اعتماد العلاج؟

تحذيرات مخاطر العدوى على الأدوية البيولوجية ومخاوف القلب والأوعية الدموية المرتبطة بمثبطات JAK تسبب انقطاعات وتبطئ الاعتماد بين المرضى المسنين أو ذوي الأمراض المصاحبة.

آخر تحديث للصفحة في: