حجم سوق الروبوتات التعليمية وحصته

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

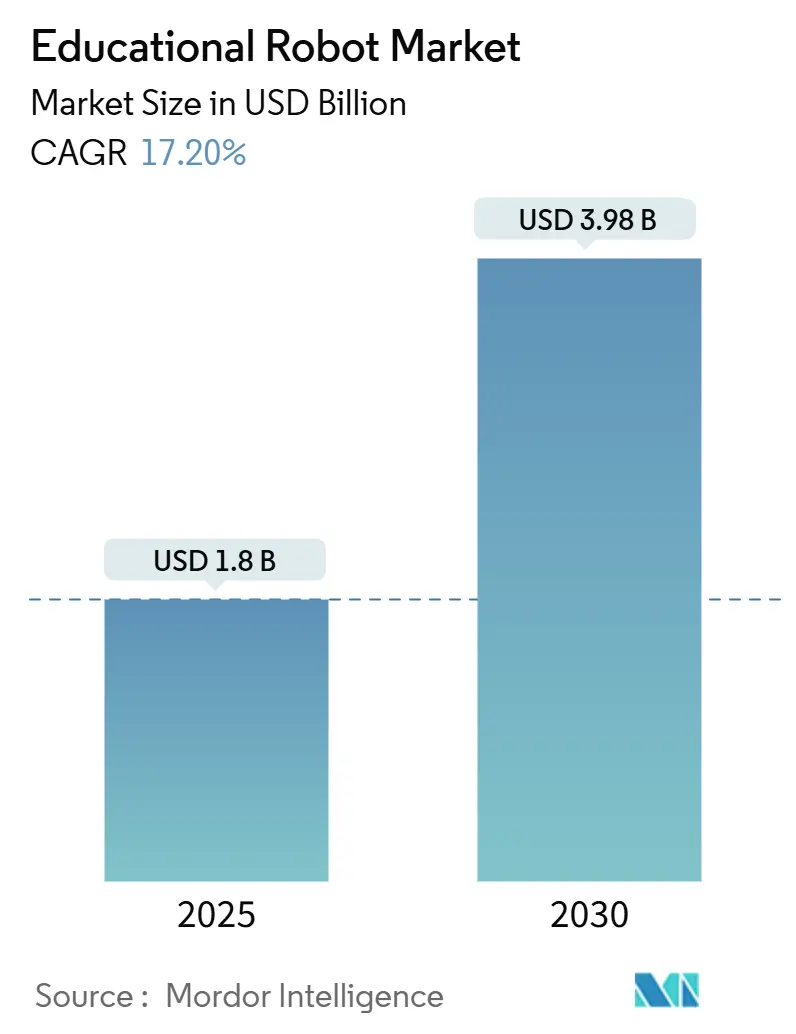

| حجم السوق (2025) | 2.07 مليار دولار أمريكي |

| حجم السوق (2030) | 4.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.20% CAGR |

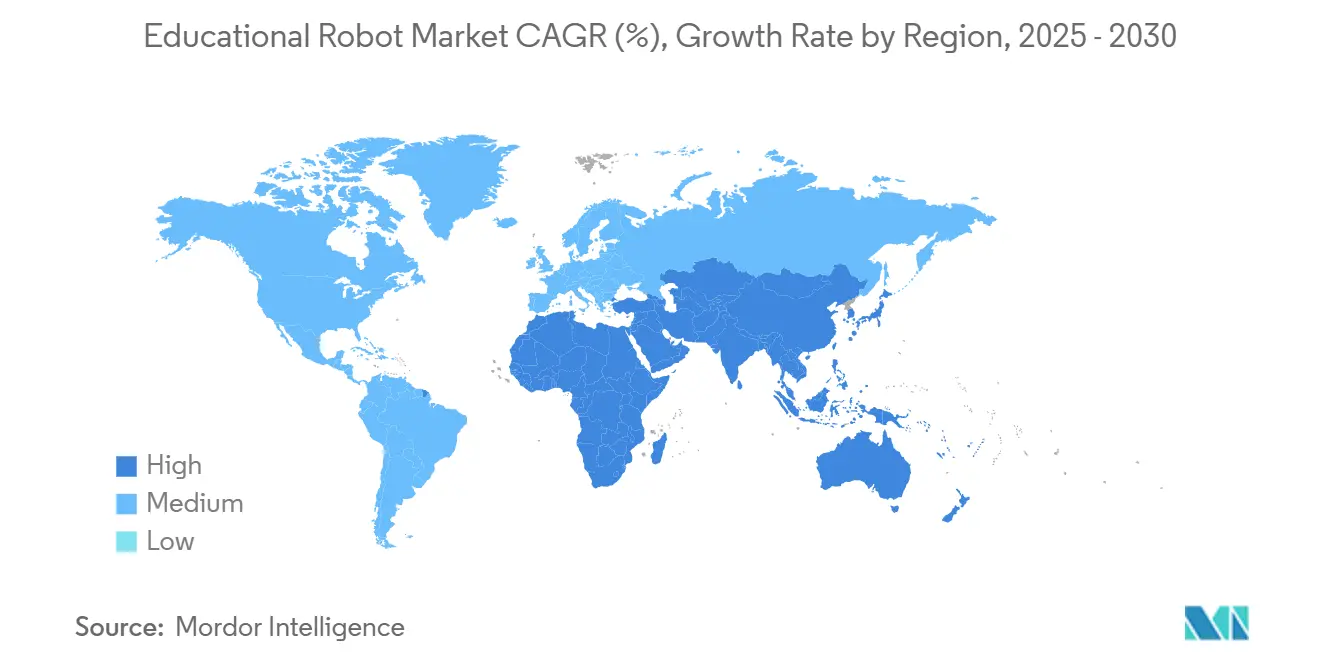

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

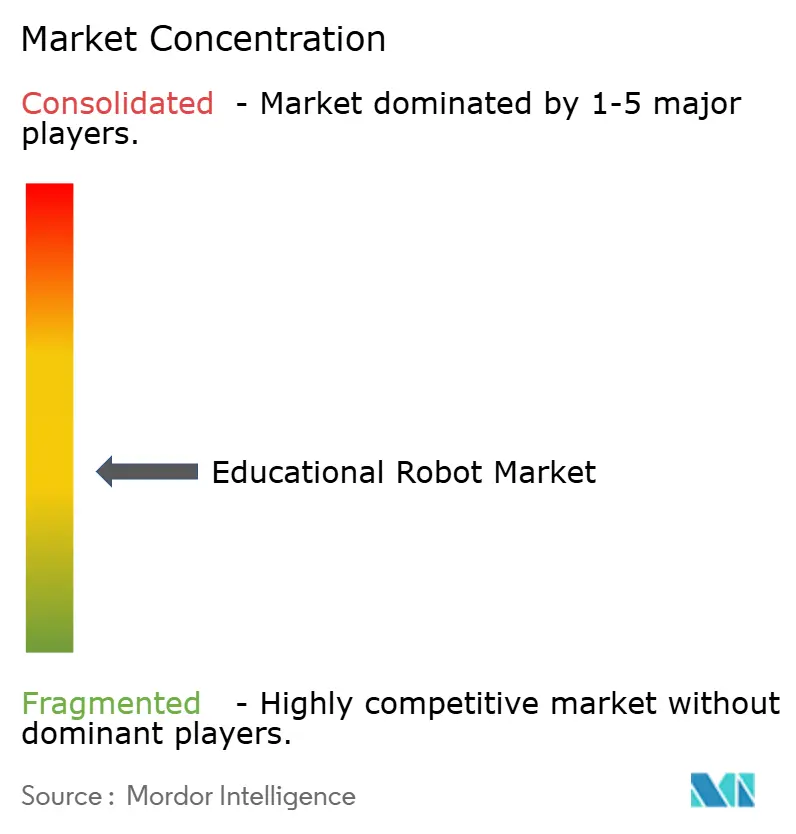

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الروبوتات التعليمية بواسطة Mordor Intelligence

يبلغ حجم سوق الروبوتات التعليمية 1.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.98 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب (CAGR) سريعًا بنسبة 17.2% خلال الفترة. يؤدي التكامل السريع للذكاء الاصطناعي (AI) القائم على نماذج اللغة الكبيرة إلى تحويل روبوتات الفصول الدراسية إلى رفاق تعلم متكيفين يقومون بتعديل المحتوى والسرعة في الوقت الفعلي. تنخفض أسعار الأجهزة - خاصة للمحركات المؤازرة (servomotors) وأجهزة الاستشعار ذات المصدر الصيني - مما يوسع الوصول للمدارس ذات الميزانيات المحدودة. يقوم صانعو السياسات في شرق آسيا وأوروبا وأمريكا الشمالية بتضمين الروبوتات في أجندات العلوم والتكنولوجيا والهندسة والرياضيات (STEM) الوطنية، مما يخلق خطوط أنابيب طلب مؤكدة. وفي الوقت نفسه، يتدفق رأس المال الاستثماري إلى الشركات الناشئة التي تستهدف التعليم الخاص، أو فجوات المحتوى متعدد اللغات، أو نماذج الروبوتات كخدمة (Robots-as-a-Service)، مما يعيد تشكيل الديناميكيات التنافسية.

أهم النقاط المستخلصة من التقرير

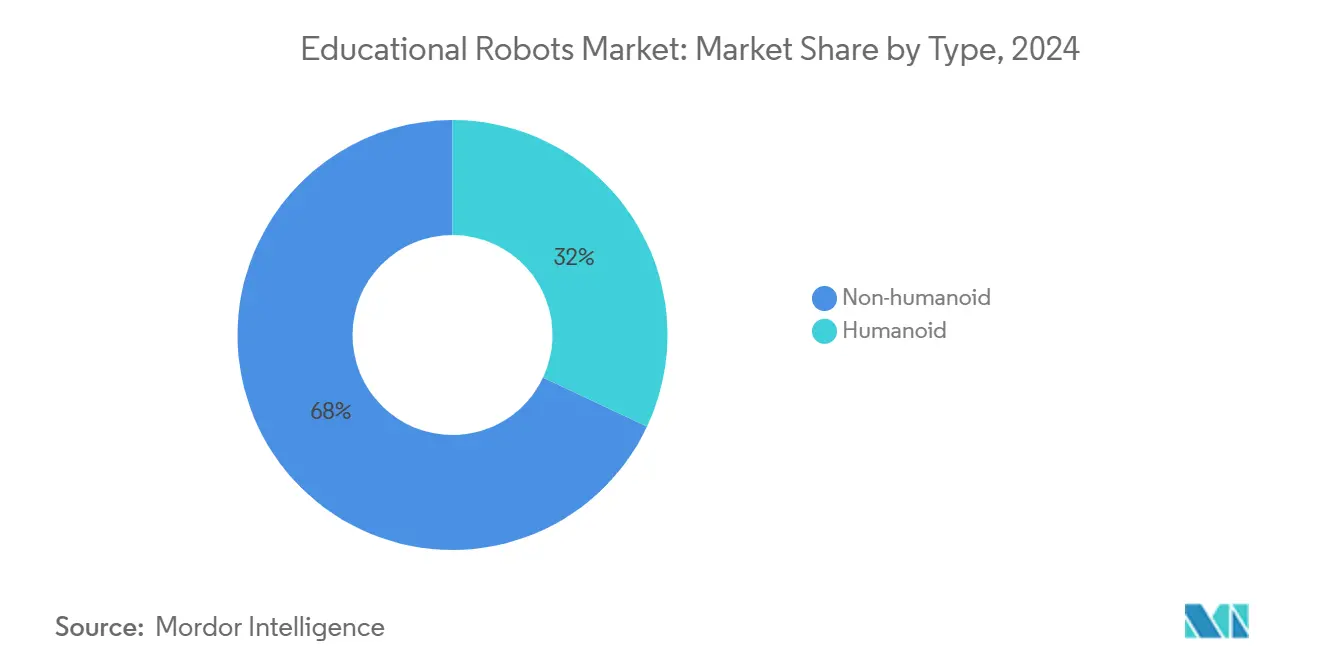

- حسب نوع الروبوت، قادت الوحدات غير البشرية بحصة 68% من سوق الروبوتات التعليمية في عام 2024؛ ومن المتوقع أن تتوسع المنصات البشرية بمعدل نمو سنوي مركب (CAGR) قدره 23.4% حتى عام 2030.

- حسب المكون، استحوذت الأجهزة على حصة إيرادات بنسبة 74% في عام 2024، بينما من المقرر أن تنمو الخدمات بمعدل نمو سنوي مركب (CAGR) قدره 25% حتى عام 2030.

- حسب المستوى التعليمي، استحوذ التعليم الثانوي على 41% من حجم سوق الروبوتات التعليمية في عام 2024؛ ويُظهر التعليم الخاص أسرع مسار بمعدل نمو سنوي مركب (CAGR) قدره 27.3% حتى عام 2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على حصة إيرادات بنسبة 38% في عام 2024، بينما من المتوقع أن يسجل الشرق الأوسط معدل نمو سنوي مركب (CAGR) بنسبة 22% بين 2025-2030.

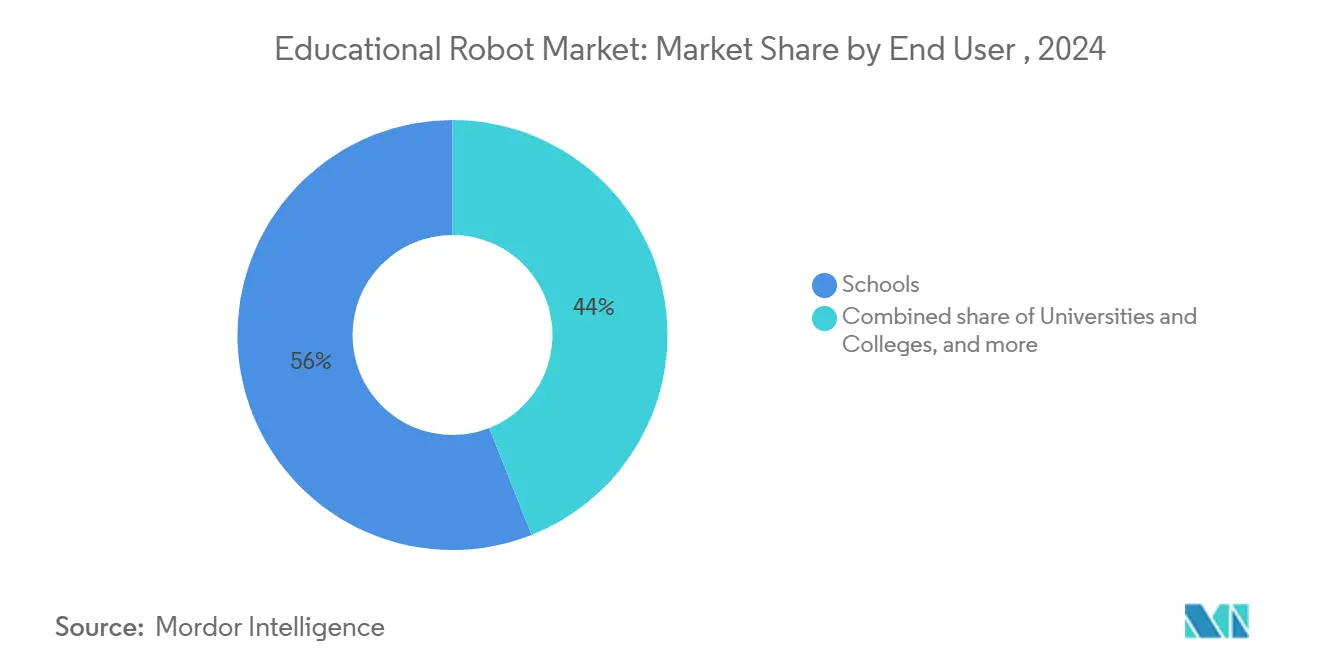

- حسب المستخدم النهائي، مثلت المدارس 56% من الإنفاق في عام 2024، بينما تتقدم شركات تكنولوجيا التعليم (Ed-Tech) بمعدل نمو سنوي مركب (CAGR) قدره 24.1% حتى عام 2030.

اتجاهات ورؤى سوق الروبوتات التعليمية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| اعتماد الروبوتات الاجتماعية المدعومة بالذكاء الاصطناعي (AI) لتدريس اللغة في مرحلة الطفولة المبكرة في شرق آسيا | +4.2% | شرق آسيا، مع امتداد التأثير إلى جنوب شرق آسيا | متوسط الأجل (2-4 سنوات) |

| منهج الروبوتات الإلزامي في مدارس K-12 عبر أوروبا | +3.8% | أوروبا، مع تأثير على تطوير المناهج الدراسية في أمريكا الشمالية | قصير الأجل (≤ 2 سنوات) |

| مبادرات العلوم والتكنولوجيا والهندسة والرياضيات (STEM) الممولة من الحكومة (مثل US NSF DRK-12) تغذي مشتريات الجامعات | +3.1% | أمريكا الشمالية، مع اعتماد متزايد في أوروبا وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| انخفاض متوسط سعر البيع (ASP) للمحركات المؤازرة (Servo Motors) وأجهزة الاستشعار من الدرجة التعليمية في الصين | +2.5% | عالمي، مع تأثير أساسي في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنوات) |

| طفرة في التعلم عن بُعد/الهجين تدفع روبوتات التدريس عن بُعد (Telepresence) في أمريكا الشمالية | +2.1% | أمريكا الشمالية، مع اعتماد متزايد في أوروبا | متوسط الأجل (2-4 سنوات) |

| ميزانيات المسؤولية الاجتماعية للشركات (CSR) ترعى مختبرات الروبوتات في المدارس الحكومية في الشرق الأوسط | +1.8% | الشرق الأوسط، مع تأثير على أفريقيا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اعتماد الروبوتات الاجتماعية المدعومة بالذكاء الاصطناعي (AI) لتدريس اللغة في مرحلة الطفولة المبكرة في شرق آسيا

تقدم الروبوتات المجهزة بمحركات معالجة اللغة الطبيعية (NLP) القائمة على نماذج اللغة الكبيرة الآن دروس لغة متكيفة ثقافيًا تصحح النطق في الوقت الفعلي وتعدل الصعوبة بناءً على الإشارات العاطفية للطفل. تسجل الدراسات المضبوطة مكاسب أسرع في المفردات بنسبة 28% واحتفاظًا أعلى بنسبة 34% من التدريبات التي يقودها المعلم. يقوم الناشرون بنقل نفس الأجهزة إلى لغات متعددة ببساطة عن طريق تحميل نماذج ذكاء اصطناعي (AI) جديدة، مما يتيح للمصنعين ملاحقة أسواق متنوعة دون تكاليف إعادة تصميم. تغري قابلية التوسع هذه المستثمرين وتشجع الحكومات المحلية على دعم عمليات النشر في الفصول الدراسية، وبالتالي تعزيز حلقة النمو لسوق الروبوتات التعليمية. الموردون الذين يقومون بتجميع لوحات معلومات تحليلية متوافقة مع المناهج الدراسية يستحوذون على أسعار متميزة لأن المدارس تقدر تتبع التقدم القابل للقياس.

منهج الروبوتات الإلزامي في مدارس K-12 عبر أوروبا

تتطلب وزارات التعليم الأوروبية الآن كفاءات في مجال الروبوتات في جميع المراحل الابتدائية والثانوية، وهو ما حول البرامج التجريبية المتقطعة إلى مخصصات في بنود الميزانية. تطلب المدارس بشكل متزايد روبوتات يمكنها التدريس والتقييم، مما يدفع البائعين إلى دمج وحدات آمنة لجمع البيانات تسجل تفاعلات الطلاب وتقييم المهام تلقائيًا. يتلاشى تمايز الأجهزة؛ بدلاً من ذلك، يقرر عمق المحتوى، وحزم تدريب المعلمين، والبنى السحابية المتوافقة مع اللائحة العامة لحماية البيانات (GDPR) منح العقود. يلهم التحول في السياسة أيضًا ناشري المناهج الدراسية للمشاركة في تطوير خطط الدروس مع صانعي الروبوتات، مما يشدد من إحكام النظام البيئي ويرفع تكاليف التحويل للمؤسسات.

مبادرات العلوم والتكنولوجيا والهندسة والرياضيات (STEM) الممولة من الحكومة تغذي مشتريات الجامعات

خصصت المؤسسة الوطنية للعلوم الأمريكية (US National Science Foundation) 70 مليون دولار أمريكي في عام 2024 لتعليم الروبوتات، وتنشط مخططات مماثلة في كندا والاتحاد الأوروبي (EU) واليابان. تتفاعل الجامعات عن طريق شراء روبوتات معيارية يمكن لأقسام الهندسة وعلم النفس والأعمال مشاركتها، مما يزيد من دولارات المنح. يقدم المصنعون الآن مقابض قابلة للتبديل، ولوحات إضافية للذكاء الاصطناعي (AI)، وبرامج خاصة بالانضباط، مما يولد إيرادات شبيهة بالراتب السنوي من مجموعات الترقية. تسرع حالات الاستخدام عبر الكليات من قبول أعضاء هيئة التدريس، وهو ما يدفع بدوره الطلبات المستمرة ويوسع القاعدة المثبتة، مما يعزز مكانة سوق الروبوتات التعليمية في الحرم الجامعي.

انخفاض متوسط سعر البيع (ASP) للمحركات المؤازرة (Servo Motors) وأجهزة الاستشعار من الدرجة التعليمية في الصين

أدى التصنيع الصيني واسع النطاق إلى انخفاض أسعار الوحدات للمحركات المؤازرة (servos) متوسطة الدقة بنسبة 40% منذ عام 2023. تتيح تكلفة المكونات المنخفضة للبائعين شحن مجموعات مزودة بمصفوفات أجهزة استشعار أغنى، مما يجعل الروبوتات ذات المستوى المبتدئ أكثر قدرة. تتبنى المدارس حزم "النمو حسب الاستخدام": يمكن تحسين الروبوت الأساسي الذي يتم شراؤه اليوم لاحقًا بوحدات رؤية أو حزم كلام تعمل بالذكاء الاصطناعي (AI)، مما يحافظ على انخفاض الميزانيات الأولية مع ضمان إيرادات مستقبلية للموردين. يتيح تحول التكلفة أيضًا لمنصات تكنولوجيا التعليم (Ed-Tech) تضمين الروبوتات في عروض الاشتراك دون رسوم أولية باهظة، مما يوسع الطلب القابل للعنونة بين المقاطعات ذات الموارد النقدية المحدودة.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقعات معدل النمو السنوي المركب (CAGR) | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع معدلات فشل حزم البطاريات في الاستخدام المستمر في الفصول الدراسية (المناطق الاستوائية) | -2.3% | المناطق الاستوائية عبر جنوب شرق آسيا وأفريقيا وأمريكا الجنوبية | قصير الأجل (≤ 2 سنوات) |

| مكتبات المحتوى محدودة متعددة اللغات للروبوتات البشرية في الدول ذات النصوص غير اللاتينية | -1.9% | الشرق الأوسط، أجزاء من آسيا، وأفريقيا | متوسط الأجل (2-4 سنوات) |

| تكاليف الامتثال لخصوصية البيانات المدفوعة باللائحة العامة لحماية البيانات (GDPR) للروبوتات المتصلة بالسحابة في الاتحاد الأوروبي (EU) | -1.7% | الاتحاد الأوروبي، مع تأثير على ممارسات البيانات العالمية | متوسط الأجل (2-4 سنوات) |

| نقص مدربي الروبوتات المعتمدين في المناطق الريفية في أفريقيا | -1.5% | أفريقيا، مع ظهور أنماط مماثلة في المناطق الريفية في أمريكا الجنوبية وجنوب آسيا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع معدلات فشل حزم البطاريات في الاستخدام المستمر في الفصول الدراسية

في المناخات الاستوائية، يتسارع تدهور بطاريات الليثيوم أيون (lithium-ion)، حيث تفشل 38% من الحزم في غضون عام واحد تحت حمل الفصول الدراسية. ترهق دورات الإصلاح ميزانيات المدارس وتعطل خطط الدروس، مما يثبط حماس الشراء. يستجيب الموردون بهياكل طاقة هجينة تتحول إلى التيار المباشر (direct current) عند توفر الأرصفة وبأغلفة تبريد سلبية لتبديد الحرارة. تظهر تصميمات تبديل البطاريات كمعيار للمشتريات، خاصة في المناقصات الحكومية التي تشترط تكاليف دورة حياة مدتها خمس سنوات. تكتسب الشركات التي تصادق على الخلايا لبيئات 45 درجة مئوية (45 °C) ميزة تنافسية.

مكتبات المحتوى محدودة متعددة اللغات للروبوتات البشرية

الروبوتات التي تتفوق في اللغة الإنجليزية أو الماندرين تواجه صعوبة في اللغة العربية أو التايلاندية أو الأمهرية بسبب ندرة مجموعات البيانات المتوافقة مع المناهج الدراسية. يجب على المدارس تمويل الترجمة، مما يضيف 10-15% إلى إجمالي الملكية. تستغل شركات البرمجيات الإقليمية الآن الفجوة، وترخص وحدات العلوم والتكنولوجيا والهندسة والرياضيات (STEM) باللغة العربية لمصنعي المعدات الأصلية (OEMs) للأجهزة. تعوق ندرة المحتوى بشكل خاص علاج ذوي الاحتياجات الخاصة، حيث تهم اللغة الدقيقة. إلى أن تتوسع المكتبات، سيتأخر التبني في الأسواق المتنوعة لغويًا عن اتجاه سوق الروبوتات التعليمية العالمي.

تحليل القطاعات

حسب النوع: الروبوتات البشرية تكتسب ميزة الذكاء العاطفي

احتفظت النماذج غير البشرية بنسبة 68% من سوق الروبوتات التعليمية في عام 2024، وهو موقع اكتسبته من خلال البساطة القوية والأسعار الأولية. تتحمل المفضلة في الفصول الدراسية مثل Code & Go Mouse التعامل اليومي وتحقق أهداف مفاهيم البرمجة على نطاق واسع. ومع ذلك، تتسارع المنصات البشرية بمعدل نمو سنوي مركب (CAGR) قدره 23.4% حيث تلاحظ المدارس تفاعلًا أقوى، خاصة في برامج التوحد. يُبلغ المتبنون الأوائل عن فترات انتباه أعلى عندما تعكس الروبوتات المشاعر عبر مصابيح LED (LEDs) الوجهية والمفاصل المتوافقة. لذلك، من المتوقع أن يسد حجم سوق الروبوتات التعليمية للبشر جزءًا من الفجوة حيث يؤدي انخفاض تكاليف الأجزاء إلى تضييق فرق السعر.

يتيح تكامل نماذج اللغة الكبيرة للروبوتات البشرية تقديم حوار غير مكتوب وردود فعل ديناميكية. ربط برنامج تجريبي لعام 2025 باستخدام نظام Duet درجات الكفاءة بمقاييس التفاعل المستمدة من التعرف على الوجه، مما يتيح للمعلمين التدخل فقط عند الحاجة. يقوم الموردون الآن بشحن روبوتات بشرية مع مناهج إضافية لتعلم اللغة، والتعلم الاجتماعي العاطفي، وعلاج ذوي الاحتياجات الخاصة. على الرغم من أن التكاليف الرأسمالية لا تزال أعلى، فإن مخططات التمويل مثل الروبوتات كخدمة (Robots-as-a-Service) تخفض حواجز التبني، مما يضع الروبوتات البشرية في وضع يمكنها من تحقيق مكاسب سريعة في الحصة في أماكن متخصصة عالية التأثير.

حسب المكون: قطاع الخدمات يعطل نماذج الملكية التقليدية

شكلت الأجهزة 74% من إيرادات عام 2024 نظرًا للطبيعة الملموسة للروبوتات - يظل الهيكل وأجهزة الاستشعار والمعالجات وأنظمة الطاقة لا غنى عنها. يتركز ابتكار المكونات على مسرعات الذكاء الاصطناعي (AI) المدمجة والمحركات المؤازرة (servos) منخفضة التكلفة التي تقلل من نفقات قائمة المواد (bill-of-materials). في الوقت نفسه، ينمو قطاع الخدمات بمعدل نمو سنوي مركب (CAGR) قدره 25% حيث تتحول المدارس إلى حزم الاشتراك التي تغطي الصيانة وتحديثات البرامج وتدريب المعلمين. يسلط البائعون الضوء على الميزانية المتوقعة وتحديثات الميزات المستمرة لتبرير الرسوم الشهرية.

البرمجيات، على الرغم من كونها شريحة أصغر، هي محرك القيمة: تقرر الآن خوارزميات التعلم التكيفي، والتحليلات السحابية، ووحدات الامتثال المشتريات. ونتيجة لذلك، تتقلص هوامش الأجهزة، وتقوم الشركات بتجميع تراخيص برامج مدى الحياة أو التحول بالكامل إلى عقود الخدمة. يعيد هذا التحول تنظيم الحوافز - يستثمر المصنعون في تحسينات الذكاء الاصطناعي (AI) التكرارية لأن التجديدات، وليس المبيعات لمرة واحدة، هي التي تدفع الإيرادات. بالنسبة للمقاطعات، يحرر نموذج الدفع أولاً بأول (pay-as-you-go) النفقات الرأسمالية (capex) ويضمن بقاء أساطيل الفصول الدراسية حديثة.

حسب وضع التعلم: تطبيقات تعلم اللغة تتسارع

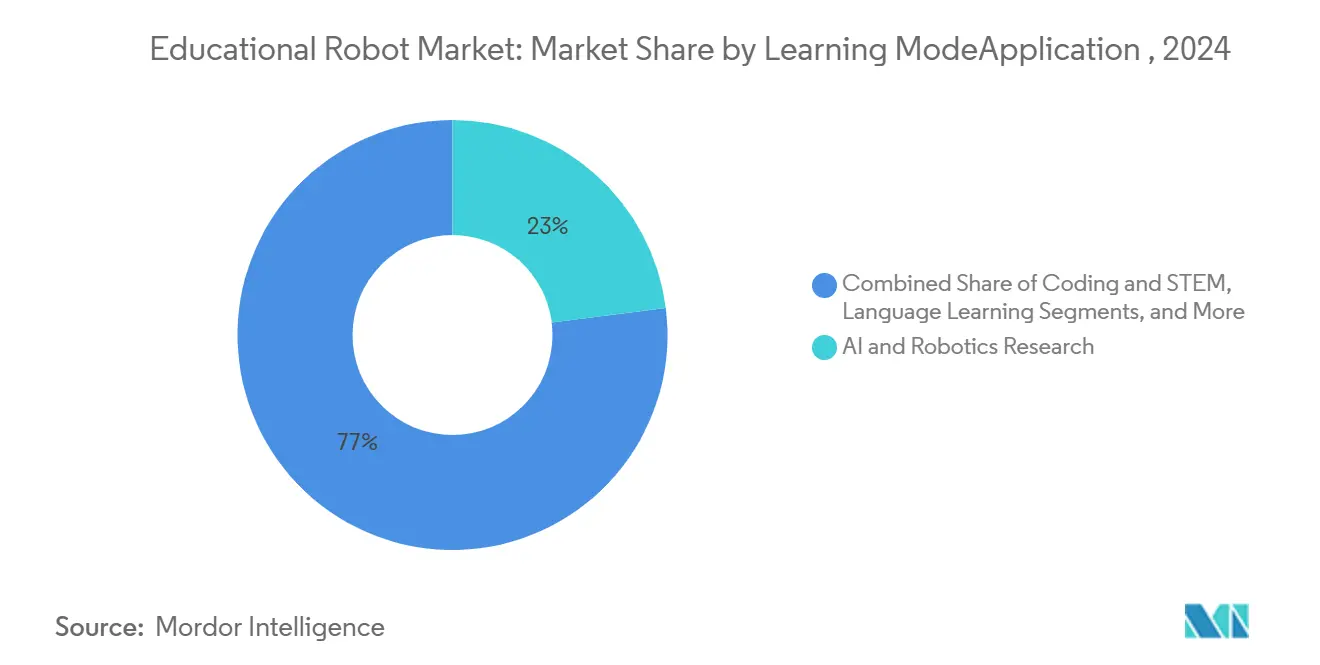

يظل الترميز والعلوم والتكنولوجيا والهندسة والرياضيات (STEM) هو وضع التعلم السائد، حيث يقدم نصف شحنات عام 2024 حيث تدمج المناهج الدراسية في جميع أنحاء العالم أهداف التفكير الحسابي. تصور الروبوتات الحلقات والمتغيرات وأجهزة الاستشعار قيد التشغيل، مما يزيل الغموض عن منطق البرمجة. ومع ذلك، فإن تعلم اللغة في صعود حاد، حيث يستفيد من الذكاء الاصطناعي (AI) للمحادثة لتوفير ممارسة تحدث غير محدودة وتصحيح فوري للهجة. تُظهر البرامج التجريبية التي تستخدم مدرسين آليين مكاسب في المفردات تتجاوز التدريس الذي يقوده المعلم فقط بما يقرب من الثلث. من المتوقع أن تتسع حصة سوق الروبوتات التعليمية لتطبيقات اللغة حيث يقوم الناشرون بترخيص المحتوى اللغوي عبر منصات الأجهزة.

اكتسبت روبوتات التواجد عن بُعد (Telepresence) دفعة قوية خلال الجداول الزمنية الهجينة التي تحركها الجائحة وتعالج الآن جيوب نقص المعلمين، لا سيما في المناطق الريفية في أمريكا الشمالية. يعمل علاج ذوي الاحتياجات الخاصة وأنماط أبحاث الذكاء الاصطناعي (AI) على تنويع الطلب، مما يدفع استوديوهات البرمجيات إلى صياغة وحدات مصممة لهذا الغرض. يدعم هذا الانتشار في حالات الاستخدام النمو متعدد السنوات لصناعة الروبوتات التعليمية مع تقليل مخاطر التطبيق الواحد لمصنعي المعدات الأصلية (OEMs).

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستوى التعليمي: يبرز التعليم الخاص كمجال متخصص عالي النمو

استحوذت المدارس الثانوية على 41% من إنفاق عام 2024 مع انتشار مناهج البرمجة ونوادي الروبوتات والمناهج الدراسية القائمة على المشاريع في العلوم والتكنولوجيا والهندسة والرياضيات (STEM). تجلب الروبوتات مفاهيم الفيزياء والبرمجة المجردة إلى مشاريع ملموسة، مما يعزز درجات الاختبار والاحتفاظ. ومع ذلك، فإن القطاع الفرعي للتعليم الخاص يتوسع بشكل أسرع بمعدل نمو سنوي مركب (CAGR) قدره 27.3%. يساعد سلوك الروبوت المتوقع المتعلمين في طيف التوحد على ممارسة الإشارات الاجتماعية دون قلق، وتشير الدراسات إلى مكاسب قابلة للقياس في التواصل في غضون ستة أسابيع من التدخلات. وبالتالي، يقوم المديرون بإعادة تخصيص ميزانيات العلاج نحو البرامج بمساعدة الروبوت، مما يوسع حجم سوق الروبوتات التعليمية في أماكن متخصصة.

تتبنى الصفوف الابتدائية وما قبل الابتدائية روبوتات مناسبة للعمر تعلم التسلسل والسبب والنتيجة من خلال اللعب. تنشر معاهد التعليم العالي معالجات متقدمة لأبحاث الذكاء الاصطناعي (AI) والميكاترونكس (mechatronics) والتفاعل بين الإنسان والروبوت (human-robot-interaction)، مما يعزز المشاريع متعددة التخصصات. بمرور الوقت، ستؤثر قابلية توسيع المنصة - الروبوتات التي تتطور من الترميز الكتلي (block-coding) إلى Python - على قرارات الشراء لأن المؤسسات تفضل الأصول التي تنمو مع كفاءات الطلاب.

حسب المستخدم النهائي: شركات تكنولوجيا التعليم (Ed-Tech) تعطل السوق التقليدية

حققت المدارس العامة والخاصة 56% من الإيرادات في عام 2024، مدعومة ببرامج المنح والتفويضات السياسية. تشتري المقاطعات عادةً مجموعات من 12-30 روبوتًا لكل مجموعة صفية وتفضل النماذج المتينة ومنخفضة الصيانة. منصات تكنولوجيا التعليم (Ed-Tech)، على الرغم من صغر حجمها اليوم، تتوسع بمعدل نمو سنوي مركب (CAGR) قدره 24.1%. يجمع نهجهم السحابي الأول (cloud-first) بين الروبوتات والمناهج الدراسية والتحليلات في اشتراك واحد، مما يمنحهم نفوذًا للتفاوض على أسعار المكونات بالجملة ودفع عمليات طرح الميزات المنتظمة.

تطلب الجامعات والمعاهد المهنية روبوتات ذات مواصفات أعلى بأدوات قابلة للتبديل للبحث والتدريب المهني. تعمل مساحات التصنيع (Maker spaces) ونوادي ما بعد المدرسة، على الرغم من كونها متخصصة، كمراكز ابتكار وعروض للمتبنين الأوائل تؤثر على دورات الشراء الأوسع. يكتسب البائعون الذين يصنعون واجهات برمجة تطبيقات (APIs) مرنة وأجهزة معيارية زخمًا عبر قاعدة العملاء غير المتجانسة هذه، مما يعزز مرونة سوق الروبوتات التعليمية بشكل عام.

ملاحظة: حصة القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

قادت منطقة آسيا والمحيط الهادئ بإيرادات بلغت 38% في عام 2024، مرتكزة على الصين واليابان وكوريا الجنوبية. تخصص الخطة الخمسية الرابعة عشرة (14th Five-Year Plan) لبكين 45.2 مليون دولار أمريكي لابتكار الروبوتات، بينما تنشر استراتيجية الروبوت الجديدة (New Robot Strategy) في طوكيو 440 مليون دولار أمريكي للحفاظ على صناعتها المحلية. تخلق كثافة الروبوتات العالية - 1,012 وحدة لكل 10,000 عامل في كوريا - مجموعة عمالة ماهرة وقطاع تعليمي متقبل. يصدر الموردون المقيمون في شنتشن (Shenzhen) مجموعات مكونات منخفضة التكلفة، مما يضغط على قائمة المواد (bill-of-materials) العالمية ويرفع تأثير التصنيع الآسيوي على سوق الروبوتات التعليمية. [1] International Federation of Robotics, "Robotics Research: How Asia, Europe and America Invest," ifr.org

يسجل الشرق الأوسط أسرع معدل نمو سنوي مركب (CAGR) بنسبة 22% حتى عام 2030. يعتزم برنامج الذكاء المستقبلي (Future Intelligence Program) في المملكة العربية السعودية تدريب 30,000 طالب في مجال الذكاء الاصطناعي (AI)، وتستهدف مبادرة SAMAI مليون مواطن. تمول ميزانيات المسؤولية الاجتماعية للشركات (CSR) مختبرات الروبوتات في المدارس الحكومية، متجاوزة اختناقات المشتريات. تعمق الإمارات العربية المتحدة (UAE) تحالفاتها مع صانعي الرقائق الأمريكيين (US) والآسيويين، سعياً وراء استقلال سلسلة التوريد ووضع دبي وأبو ظبي كأرضيات اختبار للروبوتات التعليمية متعددة اللغات المحسنة للمناهج العربية. [2]Arab News, Reem Walid, "EdTech in Saudi Arabia: Revolutionizing Education Through Innovation," arabnews.com

تظل أمريكا الشمالية ساحة ناضجة ولكنها آخذة في التوسع. يؤكد تقرير CoSTEM للبيت الأبيض (White House) لعام 2024 تخصيص 70 مليون دولار أمريكي كمنح للروبوتات من NSF وأكثر من 1,300 فريق FIRST مدعوم من وزارة الدفاع (Department of Defense). تسرع الاتحادات الجامعية الصناعية دورات النموذج الأولي إلى الفصول الدراسية، وتعالج روبوتات التواجد عن بُعد (telepresence) نقص المعلمين في المناطق الريفية. تسمح أنظمة البيانات الخالية من اللائحة العامة لحماية البيانات (GDPR) بالتحليلات التي تركز على السحابة، مما يقصر أوقات النشر مقارنة بأوروبا. [3]White House Office of Science and Technology Policy, "2024 Report on the Committee on Science, Technology, Engineering, and Mathematics (CoSTEM)," bidenwhitehouse.archives.gov

تدعم مناهج الروبوتات الإلزامية في أوروبا الطلب المطرد، لكن الامتثال للائحة العامة لحماية البيانات (GDPR) يرفع تكاليف التكامل. يخصص برنامج Horizon Europe 183.5 مليون دولار أمريكي للبحث والتطوير (R&D) في مجال الروبوتات، وتوجه استراتيجية التكنولوجيا الفائقة (High-Tech Strategy) في ألمانيا 369.2 مليون دولار أمريكي للتطبيقات التعليمية. يقوم البائعون بتضمين المعالجة على الجهاز لتلبية متطلبات سيادة البيانات (data-sovereignty). تقود بلدان الشمال الأوروبي (Nordic) وحدات الذكاء الاصطناعي (AI) القابلة للتفسير (explainable-AI) التي تسجل أشجار القرار لكل تفاعل بين الروبوت والطالب، مما يضع معيارًا قد يتبعه الآخرون.

المشهد التنافسي

المجال مجزأ بشكل معتدل. لا يزال القادة القدامى SoftBank Robotics و UBTECH يشحنون كميات كبيرة، لكن الوافدين المتخصصين يستهدفون مجالات متخصصة مثل المحتوى باللغة العربية أو أنظمة البطاريات المهيأة للمناطق الاستوائية. أصبحت الشراكات بين شركات الأجهزة وناشري المناهج الدراسية حاسمة؛ على سبيل المثال، تقوم Learning Resources بتجميع خطط الدروس التي يمكن للمدرسين تنفيذها دون مهارات برمجة. يعزز تمويل رأس المال الاستثماري هذا التحول: جمعت 41 شركة ناشئة في أمريكا الشمالية 309 مليون دولار أمريكي حتى الآن، يركز الكثير منها على نماذج الاشتراك التي تطفئ التكاليف للمدارس. [4]Learning Resources, "Code & Go Robot Mouse," learningresources.com

تمثل الروبوتات البشرية ساحة المعركة الأكثر شراسة؛ خوارزميات الذكاء العاطفي والميكاترونكس (mechatronics) التعبيرية معقدة وغنية ببراءات الاختراع، مما يرفع حواجز الدخول. تحاول الشركات الناشئة التي تجمع بين الأجهزة مفتوحة المصدر (open-source) والذكاء الاصطناعي (AI) الخاص أن تتفوق على الشركات المتميزة. وفي الوقت نفسه، تخلق قيود عمر البطارية في الأسواق الاستوائية فرصًا لمصممي وحدات الطاقة القابلة للتبديل. توفر ندرة المحتوى متعدد اللغات مساحة بيضاء أخرى: تكتسب شركات تكنولوجيا التعليم (ed-tech) الإقليمية التي ترخص مكتبات العلوم والتكنولوجيا والهندسة والرياضيات (STEM) باللغة العربية أو التايلاندية نفوذًا تفاوضيًا مع مصنعي المعدات الأصلية (OEMs) العالميين المتعطشين للامتثال في المناقصات المحلية.

بشكل عام، تنتقل المنافسة من المآثر الميكانيكية إلى عمق النظام البيئي. يحقق البائعون الذين يقدمون بوابات تدريب المعلمين، ولوحات معلومات تحليلية آمنة، ومحتوى مترجماً عمليات تثبيت أكثر ثباتًا. رداً على ذلك، يقوم مقدمو الأجهزة فقط بالاستحواذ على استوديوهات المحتوى أو تشكيل مشاريع مشتركة ليظلوا على صلة. يضيق تسعير الاشتراك هوامش الربح الإجمالية للأجهزة ولكنه يرفع القيمة مدى الحياة، مما يعيد تنظيم الأولويات الاستراتيجية عبر صناعة الروبوتات التعليمية.

رواد صناعة الروبوتات التعليمية

-

Lego Education (The Lego Group)

-

SoftBank Robotics Corp.

-

UBTECH Robotics Inc.

-

VEX Robotics Inc.

-

Wonder Workshop Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مايو 2025: أعلنت Silicon Ranch عن استثمار استراتيجي في Swap Robotics، مما يعزز برنامجها لإدارة الأراضي مع إضافة خبرة في مجال الروبوتات إلى مجلس إدارتها.

- مارس 2025: كشفت Sphero عن روبوت برمجة Bolt+ مطور إلى جانب مجموعات Blueprint Engineering، التي يستخدمها الآن 40,000 معلم في 20,000 مدرسة.

- فبراير 2025: أبلغ الاتحاد الدولي للروبوتات (International Federation of Robotics) عن التزامات تمويل حكومية جديدة في الصين واليابان وكوريا تهدف إلى تسريع البحث والتطوير (R&D) في مجال الروبوتات التعليمية.

- يناير 2025: سلط التقرير السنوي لـ CoSTEM للبيت الأبيض (White House) الضوء على دعم وزارة الدفاع (Department of Defense) لـ 1,300 فريق FIRST على مستوى البلاد.

نطاق تقرير سوق الروبوتات التعليمية العالمي

تتمتع الروبوتات التعليمية بأحدث طاقة حوسبة وهندسة مبتكرة ويمكن أيضًا التحكم فيها عبر التطبيقات وباستخدام الصوت والإيماءات. يمكن لهذه الروبوتات تعزيز تقنيات حل المشكلات الإبداعية وتشجيع تطوير مهارات الاتصال والتفاعل بين الأشخاص الأساسية، فضلاً عن القدرة على التعاون ونقل الأفكار المعقدة إلى زملائهم الطلاب.

تحلل الدراسة نوع الروبوت التعليمي عبر المناطق الجغرافية، والتي تشمل أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم. يتتبع ديناميكيات سوق جانب الطلب الرئيسية بناءً على المؤشرات الأساسية، مثل الطلب على أنواع مختلفة من الروبوتات التعليمية.

سوق الروبوتات التعليمية مجزأ حسب النوع (بشري، غير بشري) والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| بشري |

| غير بشري |

| الأجهزة |

| البرمجيات |

| الخدمات |

| ما قبل الابتدائي (رياض الأطفال) |

| التعليم الابتدائي |

| التعليم الثانوي |

| التعليم العالي |

| التعليم الخاص |

| البرمجة والعلوم والتكنولوجيا والهندسة والرياضيات (STEM) |

| تعلم اللغة |

| أبحاث الذكاء الاصطناعي (AI) والروبوتات |

| علاج ذوي الاحتياجات الخاصة |

| التواجد عن بُعد (Telepresence) والتعليم عن بُعد |

| المدارس |

| الجامعات والكليات |

| المعاهد المهنية |

| شركات تكنولوجيا التعليم (Ed-Tech) |

| مراكز التعليم الخاص |

| مساحات التصنيع (Maker Spaces) ونوادي الروبوتات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| بلدان الشمال الأوروبي (Nordics) | |

| باقي أوروبا | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| مصر | |

| باقي أفريقيا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ |

| حسب النوع | بشري | |

| غير بشري | ||

| حسب المكون | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب المستوى التعليمي | ما قبل الابتدائي (رياض الأطفال) | |

| التعليم الابتدائي | ||

| التعليم الثانوي | ||

| التعليم العالي | ||

| التعليم الخاص | ||

| حسب وضع التعلم / التطبيق | البرمجة والعلوم والتكنولوجيا والهندسة والرياضيات (STEM) | |

| تعلم اللغة | ||

| أبحاث الذكاء الاصطناعي (AI) والروبوتات | ||

| علاج ذوي الاحتياجات الخاصة | ||

| التواجد عن بُعد (Telepresence) والتعليم عن بُعد | ||

| حسب المستخدم النهائي | المدارس | |

| الجامعات والكليات | ||

| المعاهد المهنية | ||

| شركات تكنولوجيا التعليم (Ed-Tech) | ||

| مراكز التعليم الخاص | ||

| مساحات التصنيع (Maker Spaces) ونوادي الروبوتات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| بلدان الشمال الأوروبي (Nordics) | ||

| باقي أوروبا | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

أهم الأسئلة التي تمت الإجابة عليها في التقرير

ما هو الحجم الحالي لسوق الروبوتات التعليمية؟

تبلغ قيمة السوق 1.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.98 مليار دولار أمريكي بحلول عام 2030.

ما هو نوع الروبوت الأسرع نموًا؟

تتوسع المنصات البشرية، بفضل ميزات الذكاء العاطفي، بمعدل نمو سنوي مركب (CAGR) قدره 23.4% حتى عام 2030.

لماذا تكتسب الخدمات زخمًا في الروبوتات التعليمية؟

تتيح نماذج الروبوتات كخدمة (Robots-as-a-Service) للمدارس تجنب التكاليف الأولية الكبيرة مع تلقي تحديثات برامج وصيانة مستمرة.

ما هي المنطقة التي ستشهد أسرع نمو؟

يقود الشرق الأوسط بمعدل نمو سنوي مركب (CAGR) متوقع بنسبة 22% حيث تمول برامج الذكاء الاصطناعي (AI) الوطنية مختبرات الروبوتات المدرسية.

كيف تتم معالجة مشكلات البطارية في المناطق الاستوائية؟

يقدم الموردون تصميمات طاقة هجينة وبطاريات قابلة للتبديل مصممة لظروف الحرارة العالية والرطوبة العالية.

ما هي فجوة المحتوى التي تحد من التبني في بعض الأسواق؟

يؤدي النقص في المناهج الدراسية الجاهزة للروبوتات باللغات غير اللاتينية مثل العربية والتايلاندية إلى إبطاء الاستيعاب؛ يقوم المطورون الإقليميون الآن بسد هذه الحاجة.

آخر تحديث للصفحة في: