حجم وحصة سوق روبوتات الخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 71.91 مليار دولار أمريكي |

| حجم السوق (2030) | 175.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 19.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين.webp) *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق روبوتات الخدمة من قبل Mordor Intelligence

وصل حجم سوق روبوتات الخدمة إلى 71.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتقدم إلى 175.46 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 19.53% خلال 2025-2030. يتم تعزيز النمو من خلال تشديد المعروض من العمالة في الاقتصادات المتقدمة، وانخفاض إجمالي تكلفة الملكية للروبوت، وتوفر أوسع لخطط الروبوت كخدمة (RaaS) التي تلغي العوائق الرأسمالية المسبقة. تتوسع عمليات النشر المهنية في اللوجستيات والرعاية الصحية والزراعة بسرعة حيث ترفع وحدات الإدراك المدعومة بالذكاء الاصطناعي معايير الدقة والموثوقية بينما تقصر دورات التشغيل.[1]الاتحاد الدولي للروبوتات، "مبيعات روبوتات الخدمة ارتفعت 30% عالمياً"، IFR، ifr.orgتشير الاستحواذات الاستراتيجية من قبل مورّدي التكنولوجيا الكبار إلى انتقال من ميزانيات الأتمتة الاختيارية إلى إنفاق البنية التحتية الأساسية، ووضوح التنظيم حول العملية التعاونية يسرّع التحول من المشاريع التجريبية إلى عمليات النشر على نطاق المؤسسة. يؤكد الخط المتنامي من براءات الاختراع في الروبوتات المساعدة والمتنقلة على دورة الابتكار التي من المحتمل أن تحافظ على التوسع ذي الرقمين حتى خلال التقلبات الاقتصادية الكلية.

النقاط الرئيسية للتقرير

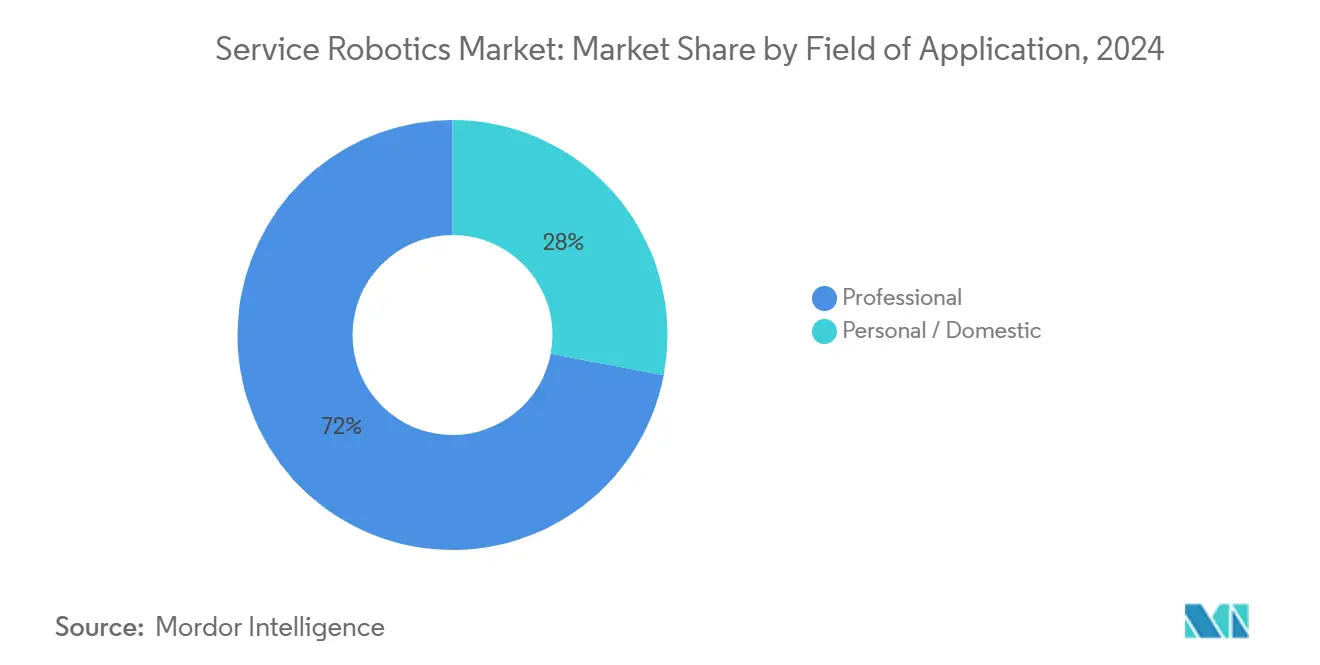

- حسب مجال التطبيق، احتلت روبوتات الخدمة المهنية 72% من حصة سوق روبوتات الخدمة في عام 2024، بينما من المتوقع أن تحقق الروبوتات الطبية معدل نمو سنوي مركب قدره 23.4% حتى عام 2030.

- حسب المكونات، شكّلت الأجهزة 65.3% من حجم سوق روبوتات الخدمة في عام 2024، لكن البرمجيات مهيأة للتوسع بمعدل نمو سنوي مركب قدره 22.1% خلال 2025-2030.

- حسب بيئة التشغيل، تصدرت الأنظمة الأرضية بحصة إيرادات قدرها 81.4% في عام 2024، بينما تقع منصات الجوية والطائرات بدون طيار في موقع لنمو معدل نمو سنوي مركب قدره 21.7%.

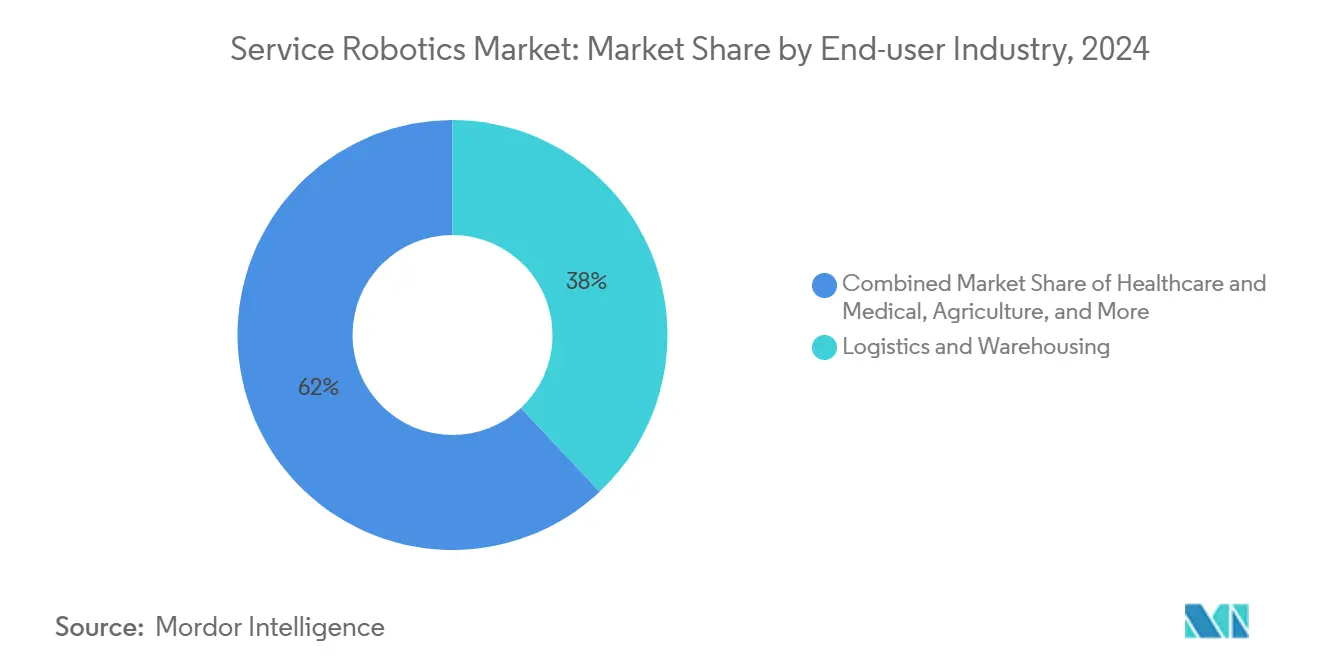

- حسب المستخدم النهائي، سيطرت اللوجستيات والتخزين على 38% من حصة سوق روبوتات الخدمة في عام 2024، بينما من المتوقع أن تقود تطبيقات الرعاية الصحية القطاع بمعدل نمو سنوي مركب قدره 22.8%.

- حسب الحركة، مثّلت الأنظمة المتنقلة المستقلة 32.9% من حجم سوق روبوتات الخدمة في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 20.75% حتى عام 2030.

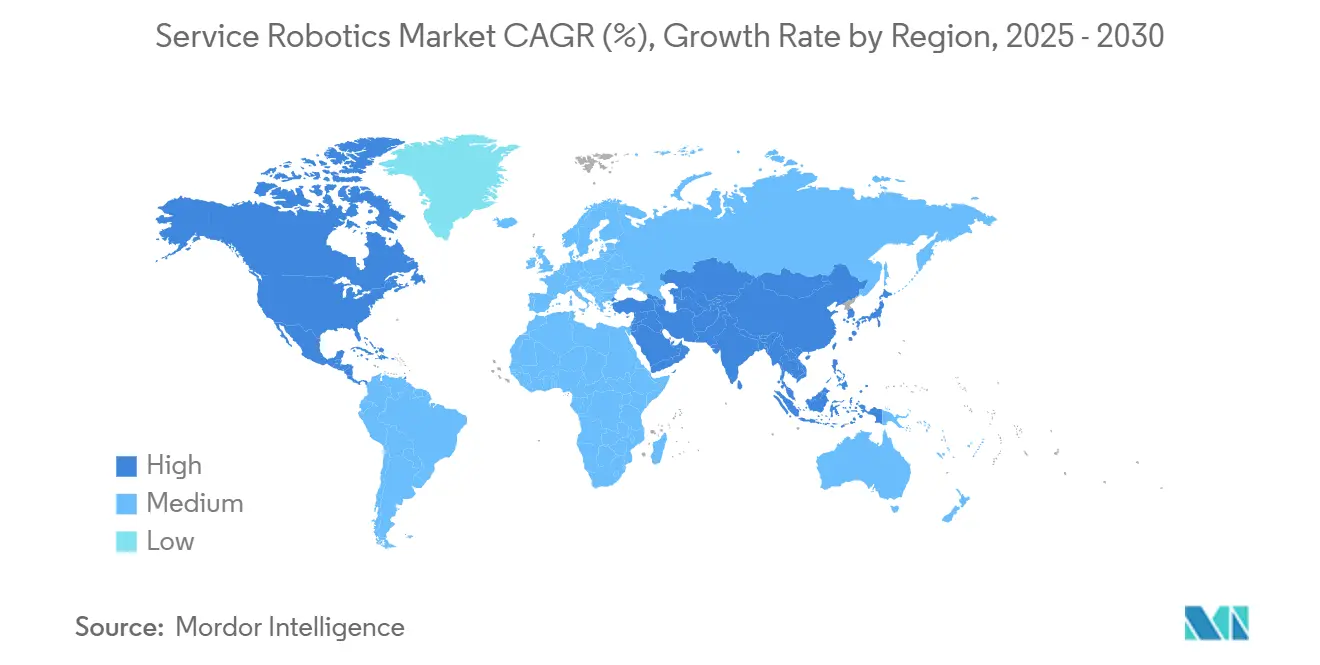

- حسب الجغرافيا، احتفظت أمريكا الشمالية بحصة 34.5% من سوق روبوتات الخدمة في عام 2024، لكن من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 19.6% حتى عام 2030.

اتجاهات ورؤى سوق روبوتات الخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الأتمتة في الرعاية الصحية واللوجستيات والزراعة | +4.2% | عالمي، مركز في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تزايد نقص العمالة وشيخوخة السكان | +3.8% | الاقتصادات المتقدمة: أمريكا الشمالية وأوروبا واليابان | المدى الطويل (≥ 4 سنوات) |

| تقارب الذكاء الاصطناعي والمستشعرات السريع يخفض إجمالي تكلفة ملكية الروبوت | +3.1% | عالمي، اعتماد مبكر في المناطق المتقدمة تقنياً | المدى القصير (≤ سنتين) |

| اشتراكات الروبوت كخدمة تفتح اعتماد الشركات الصغيرة والمتوسطة | +2.7% | أمريكا الشمالية وأوروبا، تتوسع إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الأتمتة في الرعاية الصحية واللوجستيات والزراعة

ارتفعت عمليات تسليم الروبوتات الطبية بنسبة 36% في عام 2024 إلى حوالي 6,100 وحدة على خلفية متطلبات الدقة الجراحية وبروتوكولات مكافحة العدوى الأكثر صرامة. سرّع مشغلو اللوجستيات عمليات نشر مراكز الوفاء الدقيقة، مع توقع أن تتجاوز التركيبات العالمية 6,600 بحلول عام 2030، مما يخلق مجموعة قابلة للعنونة إضافية قدرها 36 مليار دولار أمريكي.[2]Modern Materials Handling، "شركة التحليل تتوقع أن يتجاوز سوق مراكز الوفاء الدقيقة 6,600 تركيب بحلول 2030"، MMH، mmh.comفي الزراعة، من المتوقع أن تصل الروبوتات المنسقة بين اليد والعين إلى 35.9 مليون وحدة بحلول عام 2030 حيث يتعامل المزارعون مع نقص العمالة المزمن. بينما ترسخ هذه القطاعات الثلاثة حالات العائد على الاستثمار، يتحول سوق روبوتات الخدمة من تعويض التكلفة نحو منصات الإنتاجية التي تعيد تشكيل نماذج التشغيل. يؤدي اتساع التطبيقات أيضاً إلى تنويع التعرض للإيرادات، مما يعزل الموردين من التقلبات الدورية. كما يسرّع التعلم المتبادل بين القطاعات إعادة استخدام البرمجيات وتوحيد المكونات، مما يضغط دورات التطوير ويحافظ على انخفاض الأسعار.

تزايد نقص العمالة وشيخوخة السكان

تتوقع اليابان فجوة 11 مليون عامل بحلول عام 2040 بينما تتجه مجموعة السكان الذين تزيد أعمارهم عن 65 عاماً نحو 40% من السكان. تواجه الرعاية الصحية الأوروبية نقصاً متوقعاً في الموظفين قدره 380,000 بحلول عام 2025، مما يدفع المستشفيات لتجريب روبوتات دعم الرعاية وأنظمة الفرز بالذكاء الاصطناعي. يبلغ اختراق الأتمتة 36% في قطاع السيارات الأوروبي مقابل 6% عبر جميع الصناعات، مما يوضح المجال المتاح للقطاعات الأخرى.[3]Eurofound، "التوظيف في قطاع السيارات في الاتحاد الأوروبي"، Eurofound، eurofound.europa.eu لذلك، تدعم ندرة العمالة الطلب الهيكلي على سوق روبوتات الخدمة حيث تسعى الشركات للمرونة بدلاً من توفير التكلفة الخالص. كما توسع شيخوخة السكان التطبيقات المواجهة للمستهلك في رعاية كبار السن والتأهيل، مما يوسع الصلة المجتمعية للسوق. هذه الحقائق الديموغرافية تمتد إلى ما وراء الدورات الاقتصادية، مما يوفر رؤية طويلة المدى للمستثمرين والموردين على حد سواء.

تقارب الذكاء الاصطناعي والمستشعرات السريع يخفض إجمالي تكلفة ملكية الروبوت

تقوم المعايرة المدفوعة بالذكاء الاصطناعي الآن بمزامنة مجموعات LiDAR والرادار والكاميرا في ثوانٍ، مما يقلل أوقات الإعداد ويحسن دقة الموضع. جنباً إلى جنب مع انخفاض أسعار المحركات، انخفضت تكاليف الروبوت الصناعي المتوسطة بأكثر من 25% منذ عام 2014. تعمل التحديثات المستمرة للبرمجيات عبر الهواء على تحسين إدارة البطارية وتسلسل المهام، مما يمد وقت تشغيل المهمة دون تبديل الأجهزة. يؤدي التشغيل الأسرع وانخفاض النفقات العامة للصيانة إلى خفض إجمالي تكلفة الملكية، مما يفتح سوق روبوتات الخدمة أمام المؤسسات متوسطة المستوى والمؤسسات العامة. يكسب الموردون الذين يجمعون تحليلات الذكاء الاصطناعي مع الأجهزة تدفقات إيرادات متكررة بينما يستفيد العملاء من تحسينات الأداء المستمرة.

اشتراكات الروبوت كخدمة تفتح اعتماد الشركات الصغيرة والمتوسطة

تحوّل خدمة الروبوت كخدمة (RaaS) الميزانيات الرأسمالية إلى مصروفات تشغيلية، وهو نموذج متوقع أن يحقق إيرادات قدرها 34 مليار دولار أمريكي من 1.3 مليون تركيب بحلول عام 2026. حصلت شركة Robonnement الأوروبية على 15 مليون يورو (16.95 مليون دولار أمريكي) في عام 2025 لتوسيع منصة RaaS مفتوحة تخدم بالفعل بورشه وBMW.[4]Robonnement، "Robonnement تحصل على 15 مليون يورو لتوسيع منصة الروبوتات كخدمة المفتوحة الأولى في أوروبا"، robonnement.comغالباً ما توفر تسعير الاشتراك استرداد الاستثمار في غضون أسابيع، مما يتيح للمصنعين الصغار اختبار الأتمتة دون متخصصين بدوام كامل. تزوّد التحليلات المدمجة الموردين ببيانات على مستوى الأسطول، مما يفيد التحسين المستمر للمنتج. مع نضج RaaS، يكسب سوق روبوتات الخدمة طبقة طلب قوية في السوق المتوسط، مما يقلل خطر تركز الإيرادات ويقود التشغيل البيني للنظام الإيكولوجي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف رأس المال والصيانة | -2.1% | عالمي، يؤثر على الشركات الصغيرة والمتوسطة في الأسواق النامية | المدى المتوسط (2-4 سنوات) |

| عبء الامتثال للسلامة والأمن السيبراني | -1.8% | بشكل أساسي الاتحاد الأوروبي وأمريكا الشمالية | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكاليف رأس المال والصيانة

رغم انخفاض أسعار الأجهزة، تُظهر دراسات الحالة في البناء أن الروبوتات يمكن أن تتخلف عن الطرق التقليدية في مقاييس التكلفة الخالصة حتى أثناء تقديم مكاسب إنتاجية تصل إلى ثلاثة أضعاف تقريباً. تعقّد شكوك دورة الحياة حول استبدال البطارية وإعادة معايرة المستشعرات وترخيص البرمجيات وضع الميزانية لغير المتخصصين. تواجه المنصات المتنقلة نفقات إضافية لرسم الخرائط والتوطين، خاصة حيث تكون البنية التحتية LiDAR أو SLAM البصرية متفرقة. تفتقر العديد من الشركات الصغيرة والمتوسطة إلى أطر عائد الاستثمار متعددة السنوات، مما يؤدي إلى مواقف استثمارية محافظة تبطئ الاختراق في المناطق الحساسة للسعر. يتصدى الموردون من خلال توحيد المكونات وتجميع تحليلات الصيانة التنبؤية، لكن التصور الواسع لخطر التكلفة المسبقة يبقى عائقاً أمام سوق روبوتات الخدمة.

عبء الامتثال للسلامة والأمن السيبراني

يدمج المعيار المحدث ISO 10218 قواعد العملية التعاونية وتصنيفات الأمن السيبراني، مما يرفع أعباء عمل التحقق لصناع الروبوتات. أدت لائحة الأجهزة الطبية في الاتحاد الأوروبي إلى إطالة جداول زمنية للحصول على الشهادات للروبوتات الطبية، مما يؤدي إلى تضخم ميزانيات الإطلاق ويحث بعض الشركات على تقليم محافظ منتجاتها. تركب المقترحات المتوازية لتشديد ضمانات قواعد الأمان HIPAA تعقيداً مضاعفاً لعمليات النشر في الرعاية الصحية. تضرب تكاليف الامتثال الموردين الأصغر بشدة أكبر، مما قد يبطئ الابتكار في التطبيقات المتخصصة. لذلك، يواجه سوق روبوتات الخدمة توتراً بين ضرورة أطر السلامة القوية وخطر الاحتكاك التنظيمي الذي يؤخر الوقت إلى السوق.

تحليل القطاعات

حسب مجال التطبيق: الهيمنة المهنية تقود الابتكار الطبي

سيطرت روبوتات الخدمة المهنية على 72% من سوق روبوتات الخدمة في عام 2024، مرساة بعائد استثمار مثبت في مهام اللوجستيات والتنظيف والتفتيش. ضمن هذه المجموعة، من المقرر أن تحقق الروبوتات الطبية أعلى نمو بمعدل نمو سنوي مركب قدره 23.4% حتى عام 2030، مدعومة بطلب المستشفيات للجراحة طفيفة التدخل وبروتوكولات مكافحة العدوى الصارمة. يستفيد القطاع من توسع تعويضات التأمين والأدلة السريرية المتنامية على أن الروبوتات تقلل معدلات المضاعفات، مما يقصر مجتمعاً فترات استرداد المستشفيات. تستمر الوحدات الشخصية والمنزلية، رغم كونها أصغر، في العثور على الاعتماد في أدوار العناية بالأرضية والرفقة التي تهيئ ألفة المستهلك مع الروبوتات.

تشير أحجام براءات الاختراع المتنامية في التقنيات المساعدة إلى طيف متوسع من تطبيقات الرعاية الصحية، من الهياكل الخارجية للتأهيل إلى مساعدات التشخيص المدعومة بالذكاء الاصطناعي. يشير هذا الخط الأنابيب للابتكار إلى أن حجم سوق روبوتات الخدمة للقطاعات الفرعية الطبية يمكن أن يتجاوز المجموع الأوسع بمجرد تخفيف العقد التنظيمية. كما أن التلقيح المتبادل بين فرق التطوير الصناعية والسريرية يرفع الشيوع في المكونات، مما يساعد في خفض التكاليف ورفع هوامش الموردين. وبالتالي، تتطور عمليات النشر الطبية من الأصول التجريبية إلى البنية التحتية الحرجة للمستشفى

حسب المكونات: أساس الأجهزة يمكن ابتكار البرمجيات

بقيت الأجهزة العمود الفقري للإيرادات بحصة 65.3% من حجم سوق روبوتات الخدمة في عام 2024. تهيمن المستشعرات والمحركات والبطاريات على قائمة مواد الفاتورة وما تزال تمثل معظم تخفيضات التكلفة المحققة عبر التصنيع المقياسي. ومع ذلك، من المتوقع أن ترتفع البرمجيات بمعدل نمو سنوي مركب قدره 22.1% حتى عام 2030 حيث تصبح بيئات وقت تشغيل السحابة وطبقات تنسيق الأسطول ومحركات استنتاج الذكاء الاصطناعي المتمايزات الأساسية.

يعكس التحول اتجاهات تكنولوجيا المعلومات للمؤسسات حيث تتفوق التراخيص المتكررة على هوامش الأجهزة لمرة واحدة. يفتح الموردون الذين يقدمون أنظمة تشغيل مملوكة إيرادات أكثر لزوجة ويجمعون البيانات لصقل الخوارزميات باستمرار. مع انكماش تعقيدات التكامل، يقيّم المشترون بشكل متزايد المنصات على مرونة البرمجيات بدلاً من قدرة الحمولة. خلال أفق التوقعات، من المتوقع أن تتطور خدمات مثل RaaS والصيانة التنبؤية وتحسين سير العمل إلى دعامة قيمة ثالثة تكمل الأجهزة والبرمجيات في سوق روبوتات الخدمة.

حسب بيئة التشغيل: عمليات الأرض تقود التوسع الجوي

حققت الأنظمة الأرضية حصة إيرادات قدرها 81.4% في عام 2024 بسبب مكدسات الملاحة المؤسسة وقيود تنظيمية أقل للعملية الداخلية. تستمر المستودعات والمستشفيات وسلاسل التجزئة في توسيع أساطيل الروبوتات المتنقلة المستقلة التي تبحر في التخطيطات الثابتة بقابلية تكرار عالية. ومع ذلك، من المتوقع أن تتوسع المنصات الجوية بمعدل نمو سنوي مركب قدره 21.7% على خلفية تحسن تجنب العوائق وتخفيف قواعد ما وراء خط البصر البصرية.

يتوسع استخدام الطائرات بدون طيار الصناعية من فحص الأصول إلى مهام متخصصة مثل غسل عوازل الجهد العالي، مما يثبت نماذج إيرادات جديدة لمقدمي الخدمات. كما تكسب الروبوتات تحت الماء جذب من خلال برامج الدفاع والطاقة البحرية واسعة النطاق التي تقدر الاستقلالية تحت ظروف قاسية. يشير تقارب دمج المستشعرات والذكاء الاصطناعي الطرفي إلى أن الروبوتات متعددة المجالات القادرة على التنقل بين مهام الأرض والجو والماء يمكن أن تطمس التجزئة التقليدية وتوسع سوق روبوتات الخدمة القابل للعنونة إجمالاً.

حسب صناعة المستخدم النهائي: قيادة اللوجستيات تلتقي بتسارع الرعاية الصحية

استحوذت اللوجستيات والتخزين على 38% من حصة سوق روبوتات الخدمة في عام 2024 حيث تسابقت مراكز الوفاء للتجارة الإلكترونية لتلبية أهداف التسليم في نفس اليوم. تفضل هذه البيئات المهام عالية الدورة التي تبرر التوسع السريع للأسطول. الرعاية الصحية، رغم كونها أصغر اليوم، من المتوقع أن تنمو بأسرع معدل قدره 22.8% CAGR بسبب ارتفاع اعتماد الروبوت الجراحي وبروتوكولات الأمراض المعدية واحتياجات رعاية كبار السن التي تتماشى بشكل وثيق مع روبوتات المساعدة في الحركة.

تمثل الزراعة والبناء الحدود الناشئة حيث تقدر تحليلات الاسترداد بشكل متزايد تخفيف مخاطر العمالة وتثبيت الإنتاجية على التكافؤ التكلفة المطلقة. كما تعتمد قطاعات الدفاع والضيافة روبوتات الخدمة لتعزيز المرونة التشغيلية وتجربة العملاء، على التوالي. مع تنوع الامتصاص القطاعي، يصبح سوق روبوتات الخدمة أقل تعرضاً للانخفاضات في أي قطاع واحد، مما يدعم مسار نمو أكثر توازناً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب الحركة: الأنظمة المستقلة تقود تقارب الابتكار

سيطرت المنصات المتنقلة المستقلة على 32.9% من الإيرادات في عام 2024 وتتتبع معدل نمو سنوي مركب قدره 20.75% حيث تفتح مكاسب كثافة البطارية والتقدم في الحوسبة المحمولة دورات عمل أطول. يفيد المتبنون الأوائل بتحسينات الكفاءة بنسبة 30% وأخطاء فرز أقل بنسبة 25%، مما يقوي المبرر الاقتصادي لتحل محل التخطيطات المتمركزة على الحزام الناقل.

تستمر الكوبوتات الثابتة في الهيمنة على سير عمل التجميع الدقيق والمختبر، لكن قدرة الحركة على إعادة تكوين العمليات دون تغييرات البنية التحتية الفيزيائية تجعلها محورية لمستقبل سوق روبوتات الخدمة. تمكن الأساطيل المختلطة التي تمزج الوحدات الثابتة والمتنقلة التدفق المستمر للمواد وحلقات التغذية الراجعة للبيانات التي تصقل نماذج الذكاء الاصطناعي. تعد الخوارزميات العصبية المورفولوجية قيد التطوير بتقليل استهلاك الطاقة وتوسيع النشر في بيئات الطرف المقيدة، مما يشير إلى محفز آخر لاعتماد المتنقل.

التحليل الجغرافي

احتلت أمريكا الشمالية 34.5% من سوق روبوتات الخدمة العالمي في عام 2024، مدعومة بالبنية التحتية الناضجة للأتمتة والحوافز الضريبية المؤاتية والتمويل الاستثماري القوي الذي بلغ 6.4 مليار دولار أمريكي في عام 2024. ينتقل مستخدمو المؤسسات من الأساطيل التجريبية إلى عمليات النشر على مستوى المبنى، ونماذج RaaS الجديدة تسرع الاختراق بين المصنعين متوسطي الحجم. وضحت الوكالات التنظيمية توقعات السلامة للروبوت التعاوني، مما يقلل غموض الامتثال ويشجع دورات الشراء الأسرع. كما يتحقق الطلب من القطاع العام من خلال مبادرات الدفاع وتحديث البنية التحتية التي تتطلب قدرات الفحص المستقل.

من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 19.6%، بقيادة إنتاج الصين البالغ 8.71 مليون روبوت خدمة في عام 2024، بزيادة 18% سنوياً. توفر السياسات الحكومية التي تروج لـ 53.3% من التوطين للروبوتات الصناعية بحلول عام 2025 منصة سوق محلي قوية لتوسع التصدير. صناعة روبوتات الخدمة اليابانية في طريقها للتضاعف ثلاث مرات بحلول عام 2029 حيث يقود النقص الحاد في العمالة والقبول الثقافي الاعتماد عبر رعاية كبار السن والضيافة. تضخ التكتلات الكورية الجنوبية خبرة الإلكترونيات الاستهلاكية في الروبوتات المنزلية منخفضة التكلفة، مما يضع المنطقة كمركز تصنيع ومركز طلب.

تمثل أوروبا قاعدة مثبتة كبيرة الحجم لكنها تنمو بوتيرة أكثر ثباتاً نظراً للنظم التنظيمية الصارمة. يزيد المعيار المحدث ISO 10218 ولائحة الأجهزة الطبية في الاتحاد الأوروبي من إنفاق الامتثال، لكنها تحدد أيضاً معايير عالمية يستفيد منها الموردون الأوروبيون في أسواق التصدير. تستضيف ألمانيا 79% من موردي روبوت الخدمة في التطبيقات المهنية ومن المتوقع أن تقود اعتماد روبوتات الخدمة الأوروبية بحلول عام 2028. تكمن الميزة التنافسية للمنطقة في الهندسة عالية الدقة ومعرفة السلامة الوظيفية، مما يحقق هوامش متميزة في الصناعات المنظمة.

المشهد التنافسي

يتميز سوق روبوتات الخدمة بالتشتت المعتدل حيث تتعايش الشركات الناشئة المتخصصة مع عمالقة التكنولوجيا المتنوعة. التوطيد يشتد: استحوذت LG على موقع أغلبية في Bear Robotics في يناير 2025 لدمج روبوتات التسليم الأمامية في محفظة العرض التجاري وأجهزة التدفئة والتهوية وتكييف الهواء. وافقت Symbotic على شراء أعمال الأنظمة المتقدمة والروبوتات من وولمارت، مما يؤمن اتفاقية تجارية طويلة المدى ترسخ النطاق لمنصة المستودعات المدفوعة بالذكاء الاصطناعي. تُظهر هذه التحركات الشركات الراسخة تسعى للتكامل الرأسي لالتقاط هوامش البرمجيات وإغلاق النظم البيئية للعملاء.

يسيطر الموردون الصينيون مجتمعين على أكثر من 50% من شحنات روبوت الخدمة التجارية، بقيادة Pudu Robotics بحصة عالمية قدرها 23% ومزيج تصدير بنسبة 80%. تتمركز الميزة التنافسية في قيادة التكلفة ودورات تكرار التصميم السريعة. في المقابل، تركز الشركات الأمريكية الشمالية مثل Cyngn على النقل السحابي الثقيل بالملكية الفكرية الذي يقلل تكاليف الأجهزة المحمولة ويبسط تنسيق الأسطول، مما تم التحقق منه من خلال 22 براءة اختراع أمريكية ممنوحة.

تستمر فرص الفضاء الأبيض في رعاية كبار السن والبناء والتفتيش تحت الماء، حيث تحتل الشركات الراسخة بصمات محدودة وتشمل حواجز الدخول التحقق من السلامة الخاص بالمجال. أصبح رأس المال الاستثماري انتقائياً، مع إعطاء الأولوية للمنصات مع مسارات واضحة لاقتصاديات الوحدة الإيجابية والإيرادات المتكررة. إجمالاً، تتحول الكثافة التنافسية من التمايز الخالص للأجهزة نحو خوارزميات الذكاء الاصطناعي وملكية البيانات وعقود الخدمة التي تعمق إقفال العملاء.

قادة صناعة روبوتات الخدمة

Daifuku Co. Ltd

Dematic Corp.

Swisslog Holding AG (KUKA)

Omron Corporation

iRobot Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أفادت MDA Space بإيرادات قدرها 1.08 مليار دولار أمريكي لعام 2024، مع مساهمة الروبوتات وعمليات الفضاء بـ 279.8 مليون دولار أمريكي وتأمين مرحلة بقيمة مليار دولار أمريكي من برنامج Canadarm3.

- مارس 2025: سجلت iRobot إيرادات قدرها 681.8 مليون دولار أمريكي لعام 2024، منخفضة بنسبة 23.4%، وأطلقت استراتيجية التحول Elevate جنباً إلى جنب مع أكبر تشكيلة Roomba Combo.

- مارس 2025: حصلت Deepen AI على براءة اختراع لبرمجيات معايرة المستشعرات التي تقلل إعداد المستشعرات المتعددة من ساعات إلى ثوانٍ، مما يعزز الدقة للمنصات المستقلة.

- فبراير 2025: أصدرت جمعية تطوير الأتمتة المعيار المنقح ISO 10218، مضيفة قواعد السلامة للروبوت التعاوني ومبادئ الأمن السيبراني.

نطاق تقرير سوق روبوتات الخدمة العالمي

وفقاً للمنظمة الدولية للمعايير، روبوت الخدمة يؤدي مهام وظيفية للبشر أو المعدات، باستثناء تطبيقات الأتمتة الصناعية. ينقسم السوق بشكل واسع إلى روبوتات مهنية وشخصية. إلى جانب ذلك، تشمل الدراسة أيضاً التجزئة حسب الجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم). يقدم التقرير توقعات السوق والحجم بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

تؤتم روبوتات الخدمة المهنية المهام المستهلكة للوقت والعادية أو المتكررة، مما يتيح للعمال البشر تحقيق وظائف فكرية أكثر. من ناحية أخرى، روبوتات الخدمة الشخصية هي روبوتات تواجه المستهلك لأتمتة المهام، بشكل أساسي في المنزل. يمكن أن يشمل ذلك أشياء مثل المكانس الكهربائية المستقلة أو منظفات النوافذ.

| مهنية | روبوتات الحقل |

| التنظيف المهني | |

| التفتيش والصيانة | |

| البناء والهدم | |

| أنظمة اللوجستيات | |

| الروبوتات الطبية | |

| الإنقاذ والأمن | |

| روبوتات الدفاع | |

| الأنظمة تحت الماء | |

| الهياكل الخارجية البشرية المدعومة | |

| روبوتات العلاقات العامة | |

| شخصية / منزلية | روبوتات المهام المنزلية |

| روبوتات الترفيه | |

| مساعدة كبار السن وذوي الإعاقة |

| الأجهزة | المستشعرات |

| المحركات | |

| أجهزة التحكم والقيادة | |

| أنظمة الطاقة | |

| البرمجيات | أنظمة التشغيل والبرمجيات الوسطية |

| خوارزميات الذكاء الاصطناعي والتحليلات | |

| الخدمات (RaaS، التكامل، الصيانة) |

| أرضية |

| جوية / طائرات بدون طيار |

| بحرية / تحت الماء |

| متنقلة / مستقلة |

| ثابتة / قاعدة ثابتة |

| الرعاية الصحية والطبية |

| اللوجستيات والتخزين |

| الزراعة |

| البناء والهدم |

| الدفاع والأمن |

| الضيافة والتجزئة |

| التعليم والترفيه |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب مجال التطبيق | مهنية | روبوتات الحقل | |

| التنظيف المهني | |||

| التفتيش والصيانة | |||

| البناء والهدم | |||

| أنظمة اللوجستيات | |||

| الروبوتات الطبية | |||

| الإنقاذ والأمن | |||

| روبوتات الدفاع | |||

| الأنظمة تحت الماء | |||

| الهياكل الخارجية البشرية المدعومة | |||

| روبوتات العلاقات العامة | |||

| شخصية / منزلية | روبوتات المهام المنزلية | ||

| روبوتات الترفيه | |||

| مساعدة كبار السن وذوي الإعاقة | |||

| حسب المكونات | الأجهزة | المستشعرات | |

| المحركات | |||

| أجهزة التحكم والقيادة | |||

| أنظمة الطاقة | |||

| البرمجيات | أنظمة التشغيل والبرمجيات الوسطية | ||

| خوارزميات الذكاء الاصطناعي والتحليلات | |||

| الخدمات (RaaS، التكامل، الصيانة) | |||

| حسب بيئة التشغيل | أرضية | ||

| جوية / طائرات بدون طيار | |||

| بحرية / تحت الماء | |||

| حسب الحركة | متنقلة / مستقلة | ||

| ثابتة / قاعدة ثابتة | |||

| حسب صناعة المستخدم النهائي | الرعاية الصحية والطبية | ||

| اللوجستيات والتخزين | |||

| الزراعة | |||

| البناء والهدم | |||

| الدفاع والأمن | |||

| الضيافة والتجزئة | |||

| التعليم والترفيه | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| كوريا الجنوبية | |||

| الهند | |||

| أستراليا | |||

| آسيان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق روبوتات الخدمة؟

وقف سوق روبوتات الخدمة عند 71.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 175.46 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة في سوق روبوتات الخدمة اليوم؟

تهيمن روبوتات الخدمة المهنية بنسبة 72% من إيرادات 2024، مدفوعة بعمليات النشر في اللوجستيات والتنظيف والتفتيش والطب.

أي منطقة ستنمو بأسرع ما يمكن في سوق روبوتات الخدمة؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 19.6% حتى عام 2030، مدعومة بالتصنيع المقياسي الصيني والطلب الياباني لشيخوخة السكان.

كيف تؤثر خدمة الروبوت كخدمة على الاعتماد؟

تحول RaaS الروبوتات من نفقة رأسمالية إلى نفقة تشغيلية، مما يقصر فترات الاسترداد إلى أسابيع ويفتح الاعتماد بين الشركات الصغيرة والمتوسطة.

ما هي القيود الرئيسية على نمو السوق؟

التكاليف المسبقة العالية ومتطلبات الامتثال المتزايدة تحت لوائح السلامة والأمن السيبراني المحدثة تبقى العوائق الأساسية.

أي قطاع مستخدم نهائي يتوسع بأسرع ما يمكن؟

تطبيقات الرعاية الصحية، بما في ذلك الروبوتات الجراحية وروبوتات رعاية كبار السن، من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 22.8% بين 2025-2030.

آخر تحديث للصفحة في: