حجم وحصة سوق مواد تمييز الطرق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

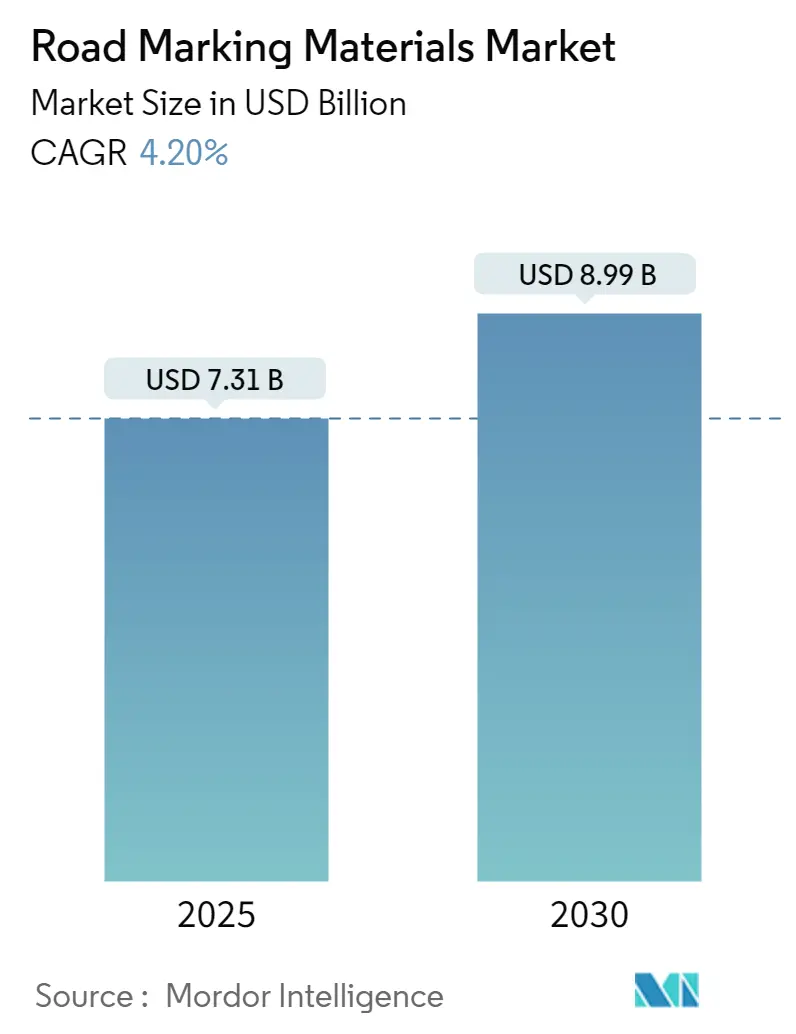

| حجم السوق (2025) | 7.31 مليار دولار أمريكي |

| حجم السوق (2030) | 8.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.20% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد تمييز الطرق بواسطة مردور إنتلجنس

يُقدر حجم سوق مواد تمييز الطرق بـ 7.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 8.99 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.2% خلال فترة التوقعات (2025-2030). يدعم التوسع المستقر زيادة النفقات على البنية التحتية، وتشديد متطلبات السلامة، والابتكار السريع في المنتجات. تظل آسيا والمحيط الهادئ المحرك الرئيسي للطلب، إلا أن برامج الإنفاق في أمريكا الشمالية وأوروبا تدعم مجموعة فرص عالمية واسعة. يتطور اختيار المواد - تآكل أنظمة البوليمر هيمنة الطلاءات التقليدية، والعلامات القابلة للقراءة آلياً المصممة للمركبات ذاتية القيادة تنتقل من التجارب التجريبية نحو الطرح التجاري. تشكل اللوائح البيئية الآن أولويات البحث والتطوير، مما يدفع المصنعين نحو كيميائيات منخفضة المركبات العضوية المتطايرة والمواد الخام المعاد تدويرها مع الاحتفاظ بالرؤية العالية والمتانة. شدة المنافسة معتدلة، حيث يعتمد اللاعبون الراسخون على عمليات الاستحواذ المستهدفة وترخيص التكنولوجيا لحماية الحصة عبر المناطق عالية النمو.

النقاط الرئيسية للتقرير

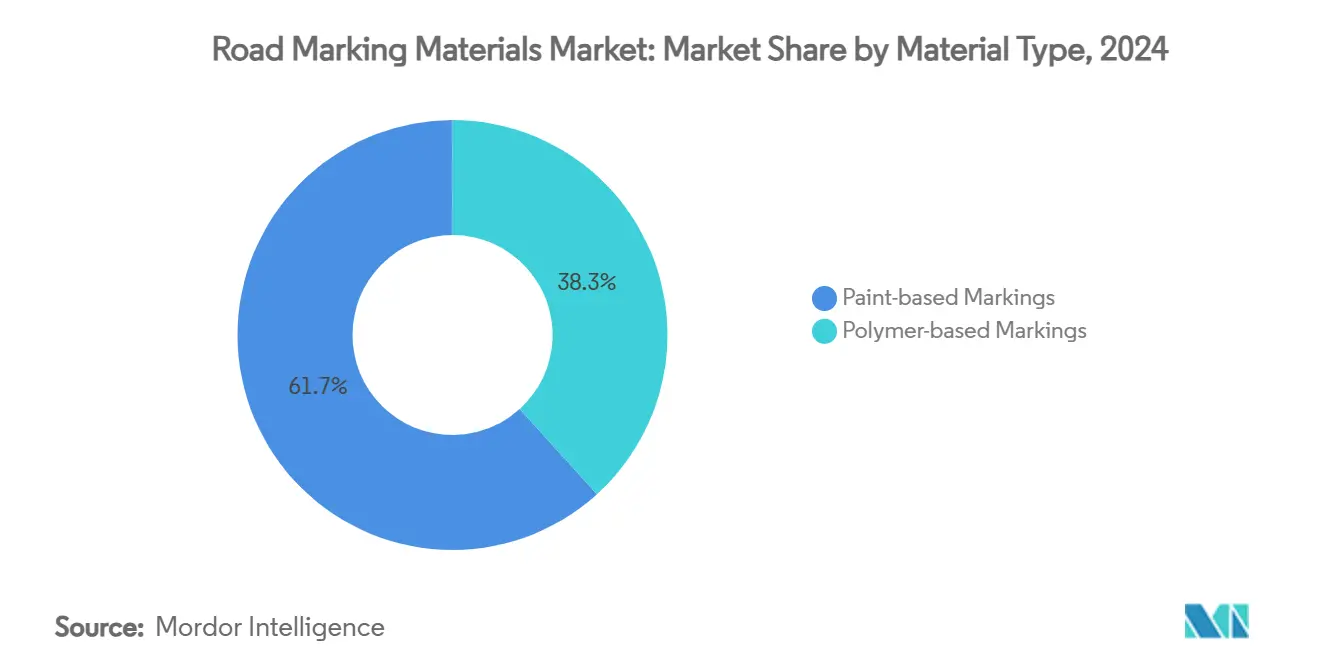

- حسب المادة، استحوذت المنتجات القائمة على الطلاء على 61.72% من حجم سوق مواد تمييز الطرق في عام 2024، بينما من المتوقع أن تنمو الأنظمة القائمة على البوليمر بمعدل نمو سنوي مركب قدره 4.61% حتى عام 2030.

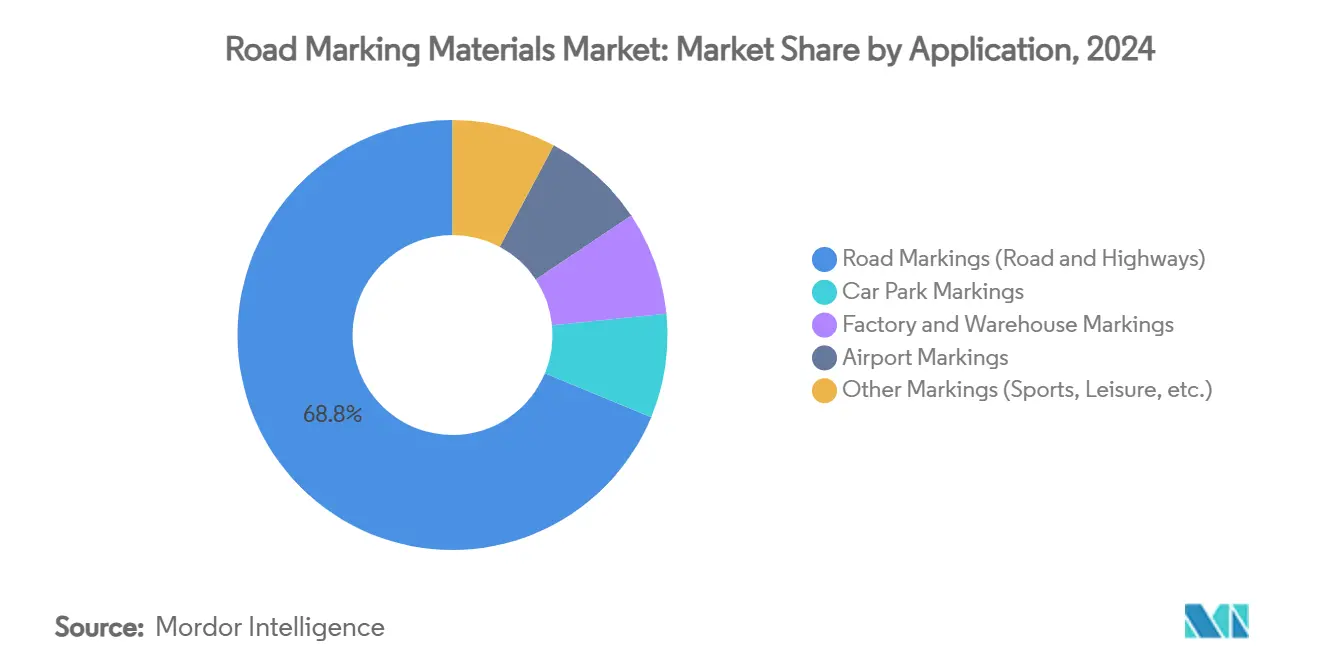

- حسب التطبيق، استحوذت مشاريع الطرق السريعة والطرق على حصة 68.76% من حجم سوق مواد تمييز الطرق في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 4.42% حتى عام 2030.

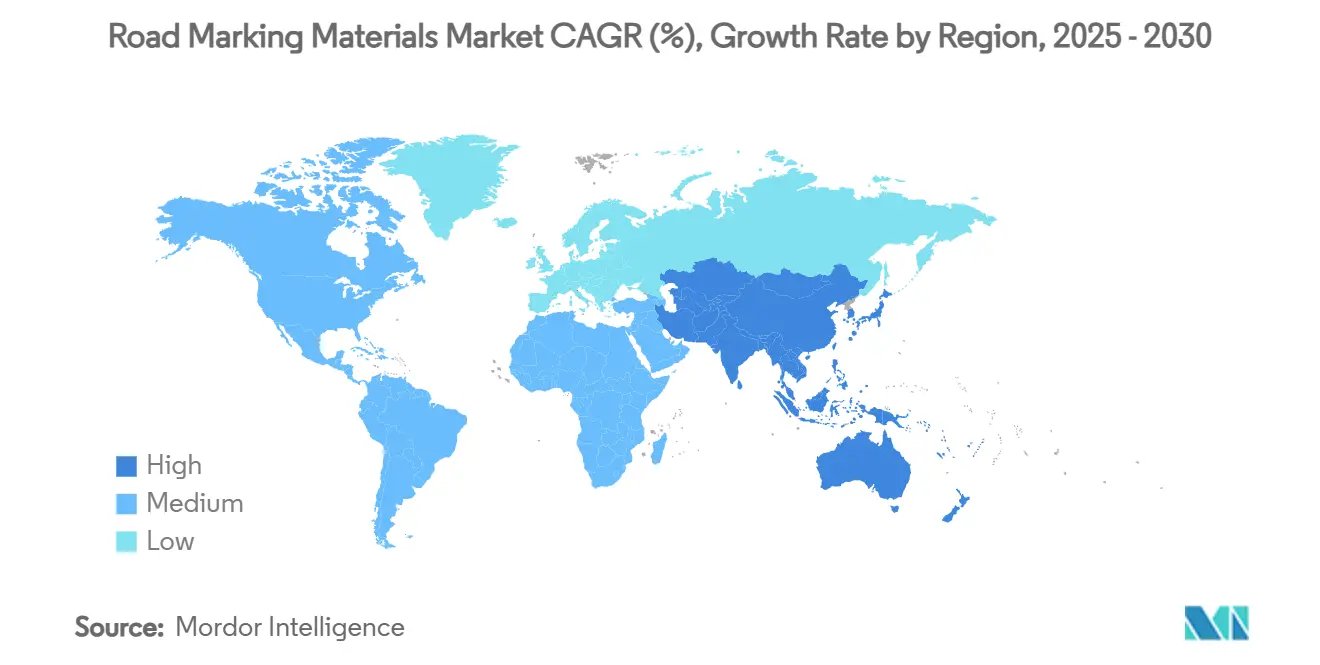

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 40.49% من حصة سوق مواد تمييز الطرق في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 4.96% حتى عام 2030.

اتجاهات ورؤى سوق مواد تمييز الطرق العالمية

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع شبكة الطرق المتزايد في الاقتصادات النامية | +1.2% | آسيا والمحيط الهادئ الأساسية، انتشار إلى الشرق الأوسط وأفريقيا | المدى المتوسط (2-4 سنوات) |

| تصاعد لوائح السلامة والرؤية العالمية للطرق | +0.8% | عالمية، مع إنفاذ أكثر صرامة في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| التحضر السريع يعزز إدارة كثافة المركبات | +0.9% | المراكز الحضرية في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| العلامات العاكسة القابلة للقراءة آلياً للمركبات ذاتية القيادة | +0.6% | أمريكا الشمالية والاتحاد الأوروبي أسواق التبني المبكر | المدى الطويل (≥ 4 سنوات) |

| علامات الخطوط الفوتولومينية / المشحونة شمسياً | +0.3% | البرامج التجريبية العالمية، مركزة في مبادرات المدن الذكية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع شبكة الطرق المتزايد في الاقتصادات النامية

بناء الطرق الممول حكومياً يقود معظم الطلب الإضافي في سوق مواد تمييز الطرق. مخطط النقل الهندي يخصص 268.4 مليار دولار أمريكي لإضافة 30,600 كم من الطرق السريعة الجديدة بحلول عام 2032، مع هدف أوسع بـ 200,000 كم بحلول عام 2037. المشاريع الضخمة من هذا النطاق تتطلب خطوطاً عالية الأداء قادرة على البقاء في ظل أحمال المحاور الثقيلة، وفيضانات الرياح الموسمية، وحرارة الصحراء. موجات التمويل المماثلة عبر جنوب شرق آسيا والشرق الأوسط توجه كميات متعددة السنوات للموردين القادرين على اللوجستيات السريعة والدعم الفني الميداني. الممرات العابرة للحدود تحفز أيضاً التنسيق الإقليمي حول معايير العلامات، مما يغذي فرص الخطوط العاكسة المتميزة والبلاستيك الحراري التي تتماشى مع أهداف الاستعداد المتزايد للمركبات ذاتية القيادة.

تصاعد لوائح السلامة والرؤية العالمية للطرق

المنظمون يواصلون تعزيز معايير الرؤية. الاتحاد الأوروبي لاتحاد الطرق يوصي بخطوط بعرض 150 مم مع عتبات انعكاس محددة، بينما الإدارة الفيدرالية الأمريكية للطرق السريعة تفرض قيم انعكاس دنيا للخطوط الوسطى والجانبية[1]الاتحاد الأوروبي لاتحاد الطرق، "أفضل الممارسات في علامات الطرق،" erf.be . مناطق البناء تواجه قواعد علامات برتقالية أكثر صرامة يجب أن تبقى واضحة لأجهزة استشعار LiDAR. القوانين البيئية المتوازية تحد من محتوى المركبات العضوية المتطايرة عند 150 غ/ل في الولايات المتحدة، مما يجبر المصنعين على الهجرة نحو كيميائيات مائية أو عالية المواد الصلبة. الضغط المشترك للسلامة والاستدامة يكافئ الموردين بأنظمة راتنج متمايزة وحلول كرات زجاجية متقدمة تحافظ على سطوع الليل دون تجاوز حدود الانبعاثات.

التحضر السريع يعزز إدارة كثافة المركبات

المدن تضيف تكوينات مسارات معقدة، وممرات النقل السريع بالحافلات، ومسارات التنقل الصغيرة التي ترفع مجتمعة تكرار وتطور أعمال العلامات. الخطوط الفوتولومينية تقلل معدلات الحوادث الليلية على الشرايين ضعيفة الإضاءة، كما هو موضح في مشاريع دبلن التجريبية الحديثة. الطلاءات الحرارية تخفف من تأثير جزيرة الحرارة الحضرية بعكس الطاقة تحت الحمراء مع الحفاظ على التباين البصري العالي. الوكالات البلدية تنشر أيضاً أشرطة مشكلة مسبقاً مجهزة بأجهزة استشعار لتغذية منصات تحليل حركة المرور، مما يفتح مكانة ناشئة لمواد استهلاكية للعلامات جاهزة لإنترنت الأشياء.

العلامات العاكسة القابلة للقراءة آلياً للمركبات ذاتية القيادة

مع انتشار المركبات الآلية وعالية المساعدة، يجب أن تكون العلامات قابلة للتفسير بواسطة الكاميرات وLiDAR تحت ظروف المطر، والضباب، والخطوط المهترئة. الأصباغ المحسنة للتباين، والكرات المستقبلة للأشعة تحت الحمراء القريبة، وإرشادات الصيانة المعيارية تظهر الآن في وثائق المناقصات لأقسام الطرق السريعة الجديدة في كاليفورنيا وبافاريا. مطور الأصباغ DIC Corporation قام مؤخراً بتسويق Spectrasense Black L 0082، الذي يرفع عائد LiDAR دون المساس بدقة اللون النهاري. اتحادات الصناعة تنسق مقاييس الأداء العالمية، مما يشير إلى مسار هجرة نحو خطوط متوافقة مع المركبات ذاتية القيادة في كل مكان بعد عام 2027.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| معايير انبعاث المركبات العضوية المتطايرة والبلاستيك الدقيق الصارمة | -0.7% | عالمية، مع أكثر إنفاذ صرامة في الاتحاد الأوروبي وكاليفورنيا | المدى القصير (≤ سنتان) |

| تقلب أسعار البتروكيماويات وثاني أكسيد التيتانيوم | -0.4% | تأثير سلسلة التوريد العالمية | المدى المتوسط (2-4 سنوات) |

| التآكل المتسارع في مناطق المناخ القاسي | -0.3% | المناطق الصحراوية، المناطق القطبية، مناطق الرياح الموسمية الاستوائية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

معايير انبعاث المركبات العضوية المتطايرة والبلاستيك الدقيق الصارمة

أحدث التعديلات الأمريكية على قواعد طلاء الأيروسول وقانون المركبات العضوية المتطايرة الكندي لعام 2023 تجبر على إعادة الصياغة المستمرة، مما يضيف تكلفة البحث والتطوير ويطيل الموافقات التنظيمية[2]وكالة حماية البيئة الأمريكية، "المعايير الوطنية لانبعاث المركبات العضوية المتطايرة لطلاءات الأيروسول - القاعدة النهائية،" epa.gov . توجيه أوروبا القادم للبلاستيك الدقيق يحدد تآكل طلاء المرور كملوث ناشئ، مما يدفع للدعوة لتدقيقات دورة حياة سقوط الجسيمات. بينما تشير الدراسات إلى أن علامات الطرق تساهم بأقل من 0.07% من إجمالي البلاستيك الدقيق، مسارات الامتثال - مثل أنظمة الكرات المغلفة واختبار التآكل المتسارع - تحول رأس المال من تسويق المنتجات الجديدة نحو التوثيق والشهادات.

تقلب أسعار البتروكيماويات وثاني أكسيد التيتانيوم

أسعار ثاني أكسيد التيتانيوم الفورية سجلت تقلبات ذات رقمين خلال عام 2024، وارتفعت أسعار مادة البولي إيثيلين الأولية بـ 3 سنت/رطل في أوائل عام 2025، مما رفع هوامش الخطوط القائمة على البوليمر. اضطراب أسعار الصرف يضخم التكاليف للمحولين الآسيويين الذين يستوردون TiO₂ بالعملة الأوروبية. المنتجون يحاولون التحوط بعقود طويلة الأجل واستبدال الأصباغ، إلا أن المركبين الأصغر يواجهون تدفقات نقدية مضغوطة واضطرابات إمداد عرضية.

تحليل القطاعات

حسب نوع المادة: ابتكار البوليمر يتحدى هيمنة الطلاء

الطلاءات تستمر في ترسيخ الطلب بفضل حصة 61.72% في عام 2024، خاصة في الطرق الإقليمية منخفضة الحركة حيث الوكالات تعطي الأولوية لتوفير التكلفة الأولى. ومع ذلك، أنظمة البوليمر تستحوذ على ميزانيات إضافية، محققة معدل نمو سنوي مركب 4.61% بقوة ميثيل ميثاكريلات والأشرطة المشكلة مسبقاً المتينة. الأكريليك المائي يشهد مواصفات متزايدة لأنه يلبي حد 150 غ/ل لوكالة حماية البيئة الأمريكية للمركبات العضوية المتطايرة دون التضحية بسرعة التجفيف. على العكس، طلاءات المطاط المكلور الغنية بالمذيبات تتراجع في أمريكا الشمالية وأوروبا تحت فحص الانبعاثات، إلا أنها تحتفظ بطلب قاعدة في المشاريع الاستوائية الحارة والرطبة التي تتطلب مقاومة سريعة للرطوبة.

البلاستيك الحراري - أكبر فئة فرعية للبوليمر إلى حد بعيد - ينتصر حيث يتم فحص تكلفة دورة الحياة. تقنيات MMA القابلة للسكب، التي تتصلب في درجات الحرارة المحيطة، تسمح الآن بالتطبيق الليلي حتى في ظروف 0 درجة مئوية، متجنبة إغلاقات المسارات المكلفة. التوقعات تشير إلى أن تركيبات البوليمر ستقترب من نصف سوق مواد تمييز الطرق بحلول منتصف الثلاثينيات إذا استمرت أهداف المتانة في التشديد.

حسب التطبيق: هيمنة الطرق السريعة تقود نمو السوق

الطرق السريعة والشرايين تمتص 68.76% من حجم عام 2024 وتنمو بمعدل نمو سنوي مركب 4.42% حيث الحكومات تضع الاتصال في مركز السياسة الاقتصادية. هذه المشاريع تحدد بناء أفلام أكثر سمكاً، وكرات زجاجية عالية مؤشر الانكسار، ونسب تباين قابلة للقراءة آلياً لحماية الأصول من المستقبل. مواقف السيارات، بينما أصغر في الطن، تطلب طلاءات سريعة التجفيف خالية من الرائحة بسبب القرب من المباني المأهولة، مما ينتج مزائج متخصصة من الإيبوكسي منخفض المركبات العضوية المتطايرة. المصانع والمستودعات تعتمد خطوط السلامة المتوافقة مع ANSI Z535؛ العلامات المرتفعة والإدراج الخزفي المقاوم للانزلاق يميز الموردين. علامات المطارات، رغم أنها أقل من 2% من إجمالي الطن، تحقق تسعير متميز لأن FAA AC 150/5340-5D يشترط المقاومة لوقود الطائرات ورواسب المطاط. الهوامش هنا تعوض منافسة الطرق السلعية وتبرر خطوط المنتجات المتخصصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

معدل النمو السنوي المركب لآسيا والمحيط الهادئ البالغ 4.96% يبقى بلا منازع حتى عام 2030. استمرار إضافات الطرق السريعة الصينية وارتفاع ميزانيات الطرق السريعة الهندية بنسبة 10% تدعم دورات المشتريات متعددة السنوات. الاتساع المناخي - من مناطق التجمد الهيمالايية إلى حرارة صحراء ثار - يحفز تنويع المواد. أمريكا الشمالية، بينما ناضجة، توجه نقداً ممول بالحوافز لإعادة التبطين نحو خطوط متوافقة منخفضة المركبات العضوية المتطايرة وأنماط جاهزة للمركبات ذاتية القيادة. إنفاذ وكالة حماية البيئة وقواعد المركبات العضوية المتطايرة الكندية لعام 2023 تطلب مخزونات تركيب مزدوجة للموردين العابرين للحدود. نقاش أوروبا حول البلاستيك الدقيق يدفع الطلاءات الغنية بالمعاد تدويره وجوازات سفر المنتج من المهد إلى اللحد؛ المنطقة تتقدم أيضاً تجارب ممرات المركبات ذاتية القيادة في ألمانيا وهولندا. أمريكا اللاتينية والشرق الأوسط تسجل نمواً أحادي الرقم متوسط مرتكز على بناء الطرق الدائرية الحضرية وترقيات مناطق الملاعب المدفوعة بكأس العالم، على التوالي.

المشهد التنافسي

سوق مواد تمييز الطرق يظهر توحداً معتدلاً. 3M تستفيد من علم التكرار الدقيق لبيع كرات متقدمة، SWARCO تجمع العلامات مع أجهزة إدارة المرور، وPPG تحافظ على مزايا الحجم في طلاءات الألكيد والمائية. عمليات الاندماج والاستحواذ الأخيرة تؤكد على الطموح الجغرافي - جيفيكو ماركينجز اشترت ذراع حلول المرور الأسترالية والنيوزيلندية لشركة PPG لتعميق الوجود في آسيا والمحيط الهادئ، بينما شراء SWARCO في يوليو 2024 لمجموعة إلمور الأيرلندية وسع تكامل النقل الذكي. المبتكرون الأصغر يركزون على الراتنج الفوتولوميني والحيوي، مستخدمين اتفاقيات الترخيص للوصول إلى التوزيع العالمي. حواجز الدخول تبقى معتدلة: الوصول للمواد الخام سلعي، إلا أن اختبار الامتثال، والضمانات، وعلاقات المقاولين تبطئ توسع نطاق الداخلين الجدد.

قادة صناعة مواد تمييز الطرق

-

شركة شيروين ويليامز

-

جيفيكو ماركينجز

-

شركة بي بي جي إندستريز المحدودة

-

3M

-

SWARCO

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: استحوذت جيفيكو ماركينجز على شركة Farby Maestria Polska Sp. z o.o.، وهي مصنع لمواد تمييز الطرق، من شركة Peintures Maestria والمساهمين الأقلية. تشمل موقع إنتاج وتوزيع في بلونسك، بالقرب من وارسو، ومرافق مستودعات في منطقة وارسو، متماشية مع استراتيجية نمو الشركة في الأسواق الرئيسية.

- أكتوبر 2023: استحوذت جيفيكو ماركينجز على أعمال حلول المرور التابعة لشركة PPG في أستراليا ونيوزيلندا، المعروفة سابقاً باسم إنيس فلينت. تشمل مرافق الإنتاج في سيدني وملبورن، ومراكز التوزيع في بريسبان وبيرث، ومكتب مبيعات في نيوزيلندا.

نطاق تقرير سوق مواد تمييز الطرق العالمية

تمييز الطرق هو تطبيق الطلاءات أو المواد على أسطح الطرق، والأرصفة، والخرسانة، أو الأسفلت لتوصيل المعلومات لسائقي السيارات والمشاة. يمكن تطبيق علامات الطرق على أسطح مختلفة على الطرق والطرق السريعة، والأرصفة، والمطارات، ومواقف السيارات، ومضامير السباق، والملاعب الرياضية، ومجمعات الترفيه. اعتماداً على البلد، والمنطقة، والغرض، تستخدم علامات الطرق نظاماً موحداً من الخطوط، والألوان، والعلامات لنقل الاتجاهات، والمسارات، والمناطق، وحدود السرعة، والوقوف، والتوقف، والسلامة. يتم تقسيم سوق مواد تمييز الطرق حسب النوع، والتطبيق، والجغرافيا. حسب النوع، يتم تقسيم السوق إلى علامات قائمة على البوليمر وعلامات قائمة على الطلاء. حسب التطبيق، يتم تقسيم السوق إلى علامات الطرق، وعلامات المصانع والمستودعات، وعلامات مواقف السيارات، وعلامات المطارات، وأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق مواد تمييز الطرق في 15 دولة عبر المناطق الرئيسية. تحجيم السوق والتوقعات لكل قطاع تعتمد على الإيرادات (بالدولار الأمريكي).

| العلامات القائمة على البوليمر | البلاستيك الحراري |

| البلاستيك البارد | |

| الأشرطة اللاصقة المشكلة مسبقاً | |

| العلامات المرتفعة للرصف | |

| العلامات القائمة على الطلاء | القائمة على المذيبات |

| القائمة على الماء |

| علامات الطرق (الطرق والطرق السريعة) |

| علامات مواقف السيارات |

| علامات المصانع والمستودعات |

| علامات المطارات |

| علامات أخرى (رياضة، ترفيه، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المادة | العلامات القائمة على البوليمر | البلاستيك الحراري |

| البلاستيك البارد | ||

| الأشرطة اللاصقة المشكلة مسبقاً | ||

| العلامات المرتفعة للرصف | ||

| العلامات القائمة على الطلاء | القائمة على المذيبات | |

| القائمة على الماء | ||

| حسب التطبيق | علامات الطرق (الطرق والطرق السريعة) | |

| علامات مواقف السيارات | ||

| علامات المصانع والمستودعات | ||

| علامات المطارات | ||

| علامات أخرى (رياضة، ترفيه، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم المتوقع لسوق مواد تمييز الطرق بحلول عام 2030؟

من المتوقع أن يصل حجم سوق مواد تمييز الطرق إلى 8.99 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 4.20%.

أي منطقة تستحوذ على أكبر حصة من السوق؟

آسيا والمحيط الهادئ تحتل أكبر حصة في سوق مواد تمييز الطرق بنسبة 40.49% في عام 2024، مدفوعة بالتوسع الواسع للطرق السريعة عبر الصين والهند.

لماذا تكتسب العلامات القائمة على البوليمر شعبية؟

أنظمة البوليمر مثل ميثيل ميثاكريلات تدوم حتى 10 سنوات مقابل 3-5 سنوات للبلاستيك الحراري التقليدي، مما يخفض تكاليف دورة الحياة حتى لو كانت التكاليف الأولى أعلى.

كيف تؤثر اللوائح على تطوير المنتجات؟

حدود المركبات العضوية المتطايرة الأكثر صرامة وحدود البلاستيك الدقيق الناشئة تجبر المصنعين على التحول نحو تركيبات مائية أو عالية المواد الصلبة مع ضمان الانعكاسية العالية لامتثال السلامة.

آخر تحديث للصفحة في: