حجم وحصة سوق اختبارات السلامة البيولوجية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.07 مليار دولار أمريكي |

| حجم السوق (2030) | 8.78 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.63% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اختبارات السلامة البيولوجية من قبل موردور إنتيليجنس

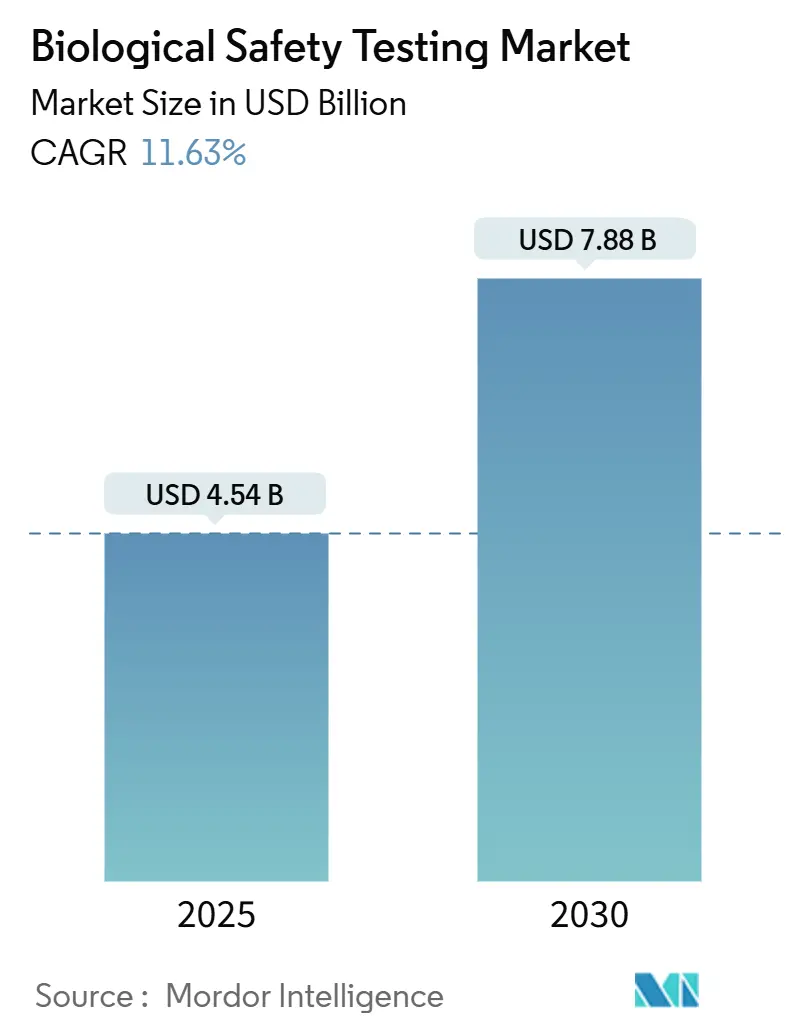

يُقدر حجم سوق اختبارات السلامة البيولوجية بـ 4.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 7.88 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 11.63% خلال فترة التوقع (2025-2030).

تطالب الوكالات التنظيمية الآن بمجموعات بيانات أكثر ثراءً حول سلامة الفيروسات والميكوبلازما، بينما يقوم المصنعون بتوسيع نطاق منتجات الأدوية الطبية المتقدمة (ATMPs) التي تتطلب مراقبة مكثفة للتلوث. يتم دمج النمذجة البيولوجية المدعومة بالذكاء الاصطناعي بشكل متزايد في سير عمل مراقبة الجودة، مما يقلل من معدلات فشل الدفعات ويقلص أوقات الإطلاق. أدت مصروفات التأهب للتهديدات البيولوجية من BARDA وEU-HERA إلى توسيع الطلب بما يتجاوز قاعدة العملاء التقليدية في شركات الأدوية البيولوجية. إن الاستعانة بمصادر خارجية لمراقبة الجودة إلى منظمات التطوير والتصنيع التعاقدية في آسيا، وخاصة في الصين، تعيد تشكيل سلاسل التوريد حيث تكتسب المختبرات هناك الاعتماد الدولي.

النقاط الرئيسية للتقرير

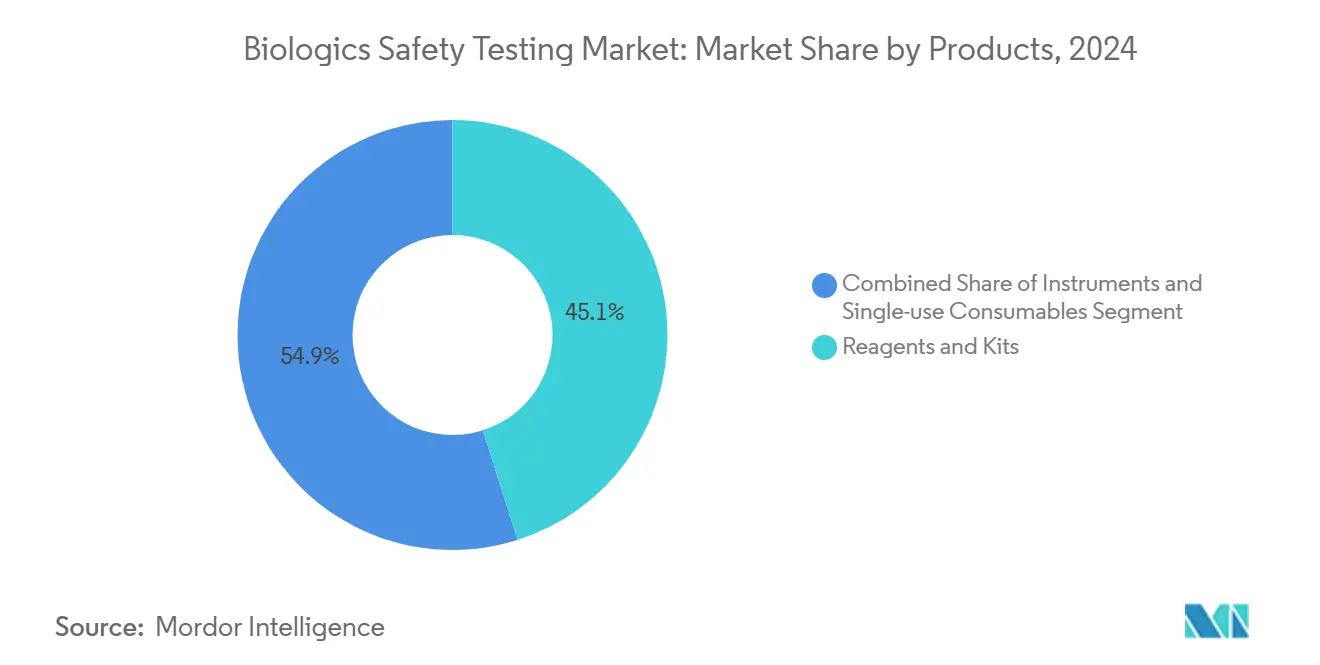

- حسب المنتج والخدمة، قادت الكواشف والأطقم بحصة إيرادات 45.12% في عام 2024؛ من المتوقع أن تسجل الأجهزة أسرع معدل نمو سنوي مركب 12.12% حتى عام 2030.

- حسب نوع الاختبار، احتل اختبار العقامة 32.69% من حصة سوق اختبارات السلامة البيولوجية في عام 2024، بينما من المتوقع أن يتوسع اكتشاف الميكوبلازما بمعدل نمو سنوي مركب 11.71%.

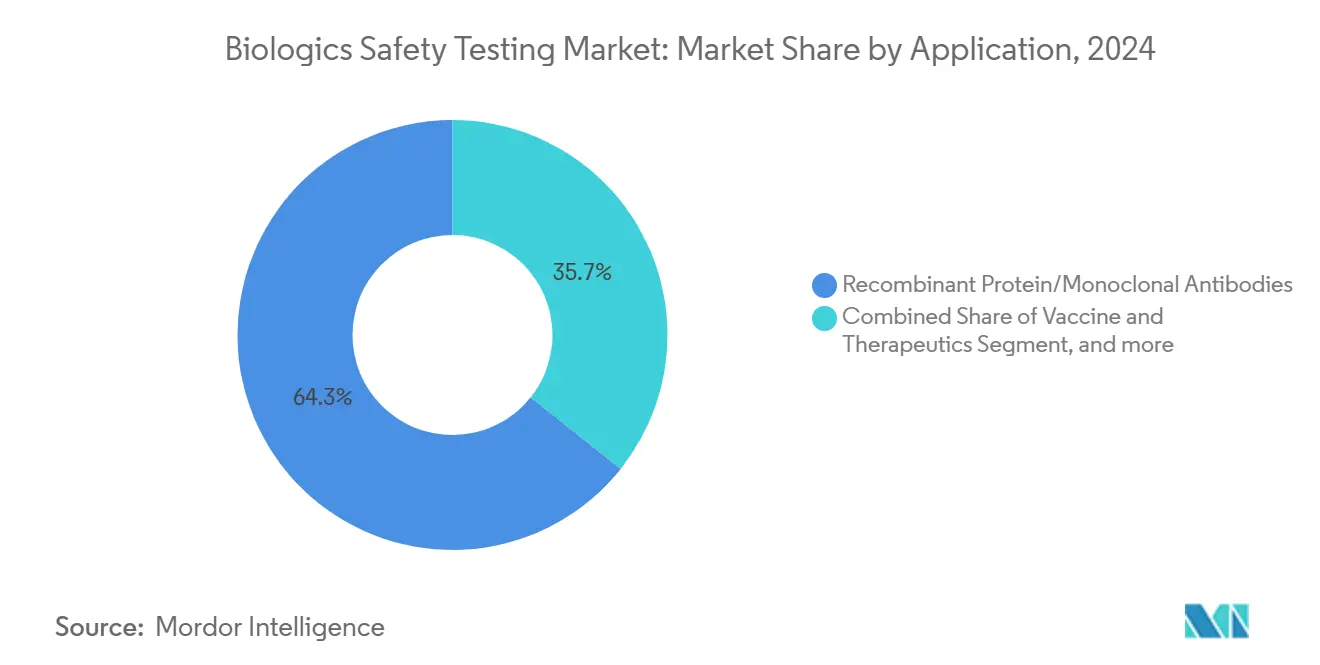

- حسب التطبيق، شكلت البروتينات المؤتلفة والأجسام المضادة وحيدة النسيلة 64.28% من حجم سوق اختبارات السلامة البيولوجية في عام 2024 وتستمر في النمو بمعدل نمو سنوي مركب 11.98%.

- حسب المستخدم النهائي، مثلت شركات الأدوية والتكنولوجيا الحيوية 52.38% من الإيرادات في عام 2024، بينما سجلت منظمات التطوير والتصنيع التعاقدية أعلى معدل نمو سنوي مركب 13.99% حتى عام 2030.

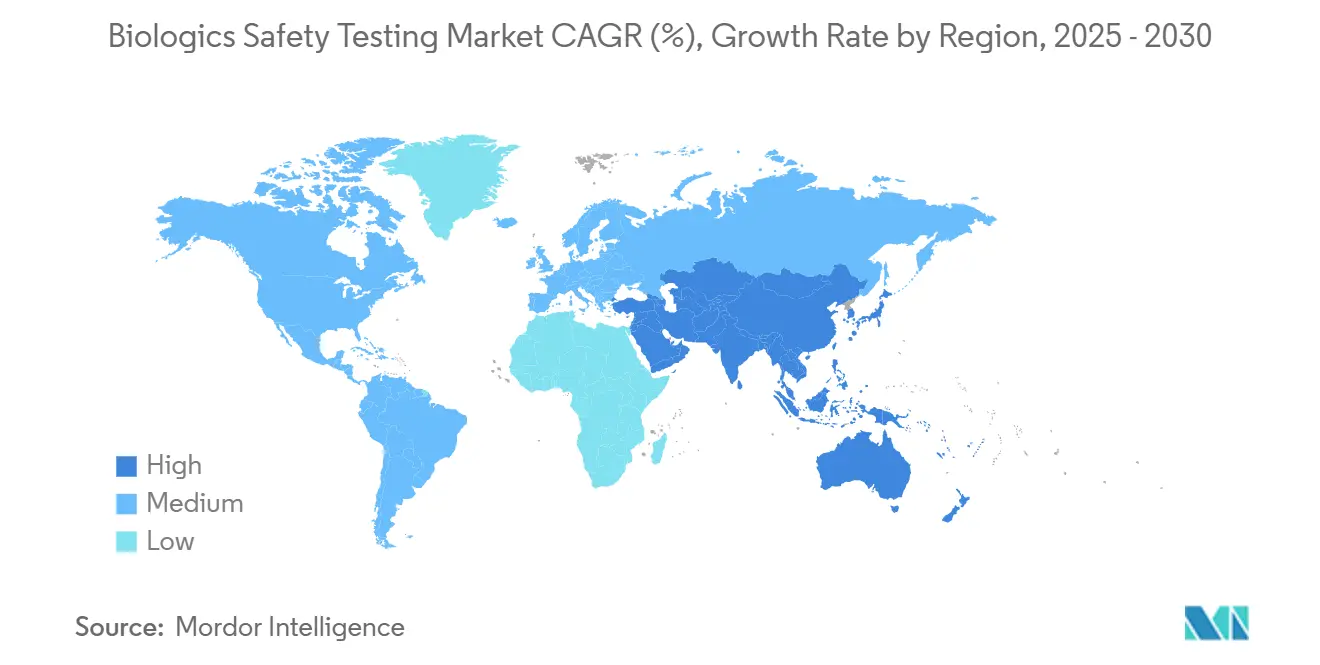

- حسب الجغرافيا، احتلت أمريكا الشمالية 46.25% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 17.24% حتى عام 2030.

اتجاهات ورؤى سوق اختبارات السلامة البيولوجية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو في خط أنابيب شركات الأدوية والتكنولوجيا الحيوية العالمية والتمويل المغامر | +2.1% | عالمي، مع تركيز في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| توسيع نطاق تصنيع منتجات الأدوية الطبية المتقدمة | +2.8% | عالمي، بقيادة أمريكا الشمالية، يتوسع إلى الاتحاد الأوروبي وآسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| تشديد اللوائح على تلوث الفيروسات والميكوبلازما | +1.9% | عالمي، متناغم عبر اختصاصات FDA وEMA وPMDA | قصير الأجل (≤ 2 سنوات) |

| زيادة الاستعانة بمصادر خارجية لمنظمات التطوير والتصنيع التعاقدية في آسيا لمراقبة الجودة الفعالة من حيث التكلفة | +2.4% | آسيا والمحيط الهادئ الأساسية، مع تأثيرات جانبية على سلاسل التوريد العالمية | متوسط الأجل (2-4 سنوات) |

| النمذجة البيولوجية المدعومة بالذكاء الاصطناعي | +1.2% | أمريكا الشمالية والاتحاد الأوروبي التبني المبكر، آسيا والمحيط الهادئ تتبع | طويل الأجل (≥ 4 سنوات) |

| برامج التأهب للتهديدات البيولوجية (BARDA، EU-HERA) | +1.1% | أمريكا الشمالية والاتحاد الأوروبي، مع شراكات استراتيجية عالمياً | قصير الأجل (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو في خط أنابيب شركات الأدوية والتكنولوجيا الحيوية العالمية والتمويل المغامر

يحقق تدفق الصفقات عبر علم الأورام والمناعة والعلاج الجيني أرقاماً قياسية عالية. تمول الجولات الأكبر حجماً مجموعات بيانات أكثر ثراءً قبل السريرية، والتي تتطلب بدورها لوحات اختبار سلامة بيولوجية موسعة. تقوم عدة شركات ناشئة، مثل Aclid، برفع رأس المال الأولي المخصص لمنصات فحص تركيب DNA التي تقلل مخاطر التلوث، مما يدفع الكميات نحو شركات الاختبار التعاقدية. يفيد توسع خط الأنابيب بشكل خاص منظمات الاختبار التعاقدية، حيث تستعين شركات الأدوية بشكل متزايد بمصادر خارجية لاختبارات السلامة إلى مقدمي خدمات متخصصين بدلاً من الحفاظ على القدرات الداخلية.

توسيع نطاق تصنيع منتجات الأدوية الطبية المتقدمة (ATMPs)

تحديثات التوجيه من وكالة الأدوية الأوروبية في عام 2024 ومسودات إدارة الغذاء والدواء الأمريكية المتوازية تدفع منتجي منتجات الأدوية الطبية المتقدمة نحو توسيع فحوصات الفيروس العارض ومصادقة خط الخلايا.[1]إدارة الغذاء والدواء الأمريكية، "Q5A(R2) تقييم السلامة الفيروسية لمنتجات التكنولوجيا الحيوية،" fda.gov استحواذ لونزا بقيمة 1.2 مليار دولار أمريكي على موقع في فاكافيل يُظهر كثافة رأس المال المطلوبة لإيواء مثل هذه الأجنحة عالية الجودة لمراقبة الجودة.[2]مجموعة لونزا AG، "لونزا تُكمل استحواذ منشأة فاكافيل،" lonza.com متطلبات الاختبار الفريدة لمنتجات الأدوية الطبية المتقدمة، بما في ذلك اكتشاف الفيروس العارض والتوصيف الخلوي، تخلق أجزاء سوقية متخصصة بهوامش أعلى وحواجز تقنية للدخول.

تشديد اللوائح على تلوث الفيروسات والميكوبلازما

مراجعة إدارة الغذاء والدواء الأمريكية Q5A(R2) للسلامة الفيروسية تعترف الآن بتسلسل الجيل التالي وكواشف العامل C المؤتلف، وتطالب باختبارات تقليدية وبديلة متزامنة خلال فترات الانتقال. اعتمدت دستور الأدوية الأوروبي rFC لحدود الإندوتوكسين في الفصل 2.6.32، مما رسخ التقارب العالمي.[3]bioMérieux، "ENDONEXT فحوصات العامل C المؤتلف،" biomerieux.com يؤثر التشديد التنظيمي بشكل خاص على اكتشاف الميكوبلازما، حيث يتم استكمال طرق الزراعة التقليدية بتقنيات جزيئية تقدم اكتشافاً أسرع وأكثر حساسية. هذه المتطلبات المعززة تدفع نمو حجم الاختبارات بينما تدفع في نفس الوقت الابتكار التكنولوجي في منهجيات الكشف.

زيادة الاستعانة بمصادر خارجية لمنظمات التطوير والتصنيع التعاقدية في آسيا لخدمات مراقبة الجودة الفعالة من حيث التكلفة

تجذب المنشآت الصينية والسنغافورية الرعاة متعددي الجنسيات من خلال خفض تكاليف مراقبة الجودة بنسبة تصل إلى 60% بينما تجتاز عمليات تدقيق منتظمة من إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية. يستجيب مقدمو الخدمات الغربيون بترقيات القدرة المحلية، مثل توسع SGS لاختبارات البيولوجيات عام 2024 في نيو جيرسي. التحول الجغرافي يخلق تبعيات سلسلة التوريد التي يجب على شركات الأدوية إدارتها بعناية، خاصة نظراً للمخاطر الجيوسياسية المحتملة وآثار قانون BIOSECURE على مقدمي الخدمات الصينيين. تمثل منظمات التطوير والتصنيع التعاقدية أسرع شريحة مستخدم نهائي نمواً بمعدل نمو سنوي مركب 13.99%، مما يعكس تسارع هذا الاستعانة بمصادر خارجية والتطور المتزايد لقدرات الاختبار الآسيوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دورات التحقق الطويلة للطرق السريعة الجديدة للكائنات الدقيقة | -0.9% | عالمي، حاد بشكل خاص في الأسواق المنظمة | متوسط الأجل (2-4 سنوات) |

| نقص الموظفين المؤهلين في السلامة البيولوجية وتكاليف التدريب المرتفعة | -0.6% | آسيا والمحيط الهادئ الأساسية، تتوسع إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل الأجل (≥ 4 سنوات) |

| ضغط الأسعار من شركات الأدوية الكبيرة يؤدي لضغط الهوامش لمنظمات البحث التعاقدية | -1.1% | عالمي، مُركز في أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ 2 سنوات) |

| هشاشة سلسلة التوريد للكواشف أحادية الاستخدام (HEPA، LAL) | -0.8% | عالمي، مع تأثيرات حادة في تصنيع آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دورات التحقق الطويلة للطرق السريعة الجديدة للكائنات الدقيقة

رغم تشجيع إدارة الغذاء والدواء الأمريكية في إطار تكنولوجيا التحليل التجريبي، لا يزال التحقق العالمي يتطلب 18-24 شهراً من الاختبار جنباً إلى جنب مقابل الطرق المدونة. يُظهر موردون مثل Rapid Micro Biosystems قراءات عقامة من 1-3 أيام، لكن الرعاة يحتفظون بفحوصات تقليدية متوازية حتى يتم إثبات الراحة التنظيمية.

نقص الموظفين المؤهلين في السلامة البيولوجية وتكاليف التدريب المرتفعة

تتسع فجوات الكفاءة مع دخول تسلسل الجيل التالي وتحليلات الذكاء الاصطناعي إلى مراقبة الجودة السائدة. تتجاوز برامج الشهادات 50,000 دولار أمريكي لكل عالم، ويحوم معدل دوران الموظفين عند 20% سنوياً في الأسواق الرئيسية. تدعو الشبكة الأوروبية للأمراض شديدة العدوى إلى مناهج متناغمة لاستقرار جودة القوى العاملة.

تحليل الأقسام

حسب المنتج والخدمة: الكواشف تحتفظ بجوهر الإيرادات بينما الأجهزة تتسارع

استحوذت الكواشف والأطقم على 45.12% من الإيرادات في عام 2024، مما يعكس جذبها الاستهلاكي مع توسع أحجام الاختبار عبر المحاقن المعقمة ولوت إطلاق منتجات الأدوية الطبية المتقدمة. ينمو حجم سوق اختبارات السلامة البيولوجية المنسوب للكواشف جنباً إلى جنب مع زيادة تكرار فحص التلوث. تهيمن المرشحات أحادية الاستخدام وقوارير إندوتوكسين العامل C المؤتلف على أوامر الشراء، رغم أن عمليات الإلغاء التدريجي لمرشحات PVDF المدفوعة بـ PFAS تحفز عمليات إعادة التصميم. تتقدم مبيعات الأجهزة بمعدل نمو سنوي مركب 12.12%، مدعومة بأنظمة قراءة الألواح الآلية وتحليلات ddPCR وغرف الحضانة في الوقت الفعلي. يدمج البائعون وحدات الذكاء الاصطناعي التي تُعلم على الشذوذ وتمنع الإيجابيات الخاطئة، مما يقلص تحقيقات الانحراف. ترتفع إيرادات الخدمات مع استعانة رعاة شركات الأدوية بمصادر خارجية للعقامة والإندوتوكسين ومصادقة خط الخلايا إلى المختبرات المتخصصة، باستخدام عقود مجمعة تشمل لوجستيات العينات وتدقيق سلامة البيانات. تؤدي خطوط أنابيب منتجات الأدوية الطبية المتقدمة المتزايدة إلى ميل الإنفاق نحو لوحات الفيروسات العارضة المخصصة، والتي تحمل تسعيراً مميزاً.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب نوع الاختبار: العقامة تبقى أساسية، الميكوبلازما تتسابق للأمام

شكلت فحوصات العقامة 32.69% من حصة سوق اختبارات السلامة البيولوجية في عام 2024، وتبقى خطوة حاسمة للإطلاق لكل دفعة حقن وريدي. لا تزال البروتوكولات القائمة على الحضانة تهيمن على التقديمات، لكن أنظمة المراقبة المستمرة مثل BACT/ALERT تقصر نوافذ الموافقة النهائية. يُسجل اكتشاف الميكوبلازما أعلى معدل نمو سنوي مركب 11.71% مع حلول أطقم PCR وسير عمل تسلسل RNA المجمع محل انتظار الزراعة لمدة 28 يوماً. التقارب التنظيمي حول قبول PCR يسرع الاعتماد، خاصة للوسطاء في العلاج الخلوي. ينتقل اختبار الإندوتوكسين إلى العامل C المؤتلف، مما يفصل التوريد عن نقص ليزات سرطان حدوة الحصان ويعزز الاستدامة. يعتمد اكتشاف الفيروس العارض بشكل متزايد على تسلسل الجيل التالي، مما يتيح للرعاة توسيع لوحات مسببات الأمراض دون تمديد الجداول الزمنية.

حسب التطبيق: البروتينات المؤتلفة تهيمن على الإيرادات، العلاج الخلوي والجيني يوفر الرفع

ساهمت البروتينات المؤتلفة والأجسام المضادة وحيدة النسيلة بـ 64.28% إلى قاعدة الإيرادات لعام 2024 بينما لا تزال تتوسع بمعدل نمو سنوي مركب 11.98%، مما يبقيها حجر الأساس لسوق اختبارات السلامة البيولوجية. تطالب الأجسام المضادة التجارية عالية الحجم بمراقبة جودة يمكن التنبؤ بها وعالية الإنتاجية، مما يحفز الاستثمار في أجنحة عقامة ثنائية المسار تقرن الزراعة التقليدية بالطرق السريعة للكائنات الدقيقة. تبقى برامج اللقاحات مستفيدة ثابتة من تمويل BARDA وEU-HERA، لكن مطوري العلاج الخلوي والجيني يقدمون أكثر حجم اختبار إضافي حاد لكل دفعة بسبب فحص الناقل الفيروسي الصارم. تضيف العلاجات القائمة على الدم تعقيداً؛ تقنيات تعطيل مسببات الأمراض المعتمدة في أوروبا ليست عالمية بعد في مكان آخر، لذا يجب على مختبرات مراقبة الجودة تشغيل مجموعات طرق متعددة لإرضاء اللوائح المختلفة.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات الأدوية والتكنولوجيا الحيوية لا تزال الأكبر، منظمات التطوير والتصنيع التعاقدية تتوسع بأسرع وتيرة

هيمنت شركات الأدوية والتكنولوجيا الحيوية على 52.38% من إنفاق عام 2024، حيث احتفظت بكفاءات السلامة البيولوجية الأساسية للأدوية في المرحلة المتأخرة والتجارية. مع ذلك، تُسجل مجموعة منظمات التطوير والتصنيع التعاقدية معدل نمو سنوي مركب 13.99% مع قيام الرعاة المهتمين بالتكلفة بإخراج مراقبة الجودة إلى مقدمي خدمات متكاملين. استحواذ مستثمري الأسهم الخاصة على Avid Bioservices بقيمة 1.1 مليار دولار أمريكي يؤكد القيمة الاستراتيجية المنسوبة إلى بصمات التصنيع والاختبار المجمعة. تملأ المعاهد الأكاديمية فجوات المقايسة في المرحلة المبكرة، غالباً بالاستفادة من منصات التسلسل المدعومة بالمنح لتوصيف النواقل الجديدة. يبقى مصنعو الأجهزة الطبية مجموعة عملاء متخصصة لكن أساسية، مسترشدة بتوقعات إدارة الغذاء والدواء الأمريكية القائمة على المخاطر ISO 10993 التي تعتمد على أدلة التوافق البيولوجي والإندوتوكسين للتصريح.

التحليل الجغرافي

حققت أمريكا الشمالية 46.25% من الإيرادات العالمية في عام 2024، مدعومة بصرامة لوائح إدارة الغذاء والدواء الأمريكية، ومشتريات BARDA، ووجود منتجي الأجسام المضادة وحيدة النسيلة الرئيسيين. يقوم الرعاة في المنطقة بشكل متزايد بتجريب خوارزميات مخاطر التلوث المدعومة بالذكاء الاصطناعي، مما يدفع الطلب على حاضنات متكاملة البرمجيات. تتبع أوروبا، مستفيدة من مجموعات علوم منتجات الأدوية الطبية المتقدمة عبر ألمانيا والمملكة المتحدة ومن قبول دستور الأدوية لـ rFC، مما يسرع تحولات طريقة الإندوتوكسين. تنشأ ضغوط سلسلة التوريد، حيث تواجه المستهلكات المنظمة بـ PFAS عمليات إلغاء تدريجي وشيكة تجبر مختبرات الاتحاد الأوروبي على إعادة تأهيل البدائل.

تُسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 17.24% حتى عام 2030، مدفوعة ببناء منظمات التطوير والتصنيع التعاقدية الواسع في الصين، ومراكز ابتكار العلاج الخلوي في سنغافورة، وقواعد PMDA المتماشية مع ISO في اليابان التي تسهل حواجز التصدير. تحصل المختبرات المحلية على عمليات تفتيش متعددة الأقاليم من إدارة الغذاء والدواء الأمريكية، مما يؤكد الموثوقية بنقاط تكلفة أقل. مع ذلك، التوترات الجيوسياسية وقانون BIOSECURE المعلق يدخلان عدم اليقين، مما يدفع بعض الرعاة لتقسيم وضع مراقبة الجودة بين آسيا والمواقع المحلية للتكرار.

يبقى الشرق الأوسط وأفريقيا وأمريكا الجنوبية ناشئين لكن استراتيجيين. تستثمر معاهد اللقاحات الوطنية في البرازيل والمملكة العربية السعودية في أجنحة عقامة وميكوبلازما بدرجة GMP، مدعومة بمنح أمن صحي من البنك الدولي. تقيد مجمعات الموظفين المهرة المحدودة وإمدادات الطاقة المتقطعة الوتيرة، لكن الالتزامات طويلة الأجل لاستقلالية التصنيع الإقليمي تدعم طلب مراقبة الجودة الإضافي.

المشهد التنافسي

كثافة المنافسة معتدلة. تقوم Charles River Laboratories ولونزا وThermo Fisher Scientific بترسيخ الفئة العالية، بالاستفادة من الألفة التنظيمية العالمية والمحافظ كاملة الخدمة. تنشر عمليات الدمج والاستحواذ لاستيعاب مبتكري الاختبار السريع المتخصصين؛ شراء لونزا لـ Vacaville يعزز قدرة الأجسام المضادة واسعة النطاق وأجنحة السلامة البيولوجية المتجاورة. في الوقت نفسه، تسوق منظمات التطوير والتصنيع التعاقدية الآسيوية مثل WuXi Advanced Therapies وفورات في التكلفة من 40%-60% لفحوصات العقامة والناقل الفيروسي، مما يجذب عقود شركات التكنولوجيا الحيوية الصغيرة والمتوسطة. يرد المنافسون الغربيون بترقيات التشغيل الآلي المحلي وشهادات سلامة البيانات التي تبرر التسعير المميز.

تحل التكنولوجيا محل السعر كعامل تميز. تفتح كواشف العامل C المؤتلف (rFC) قطاع الإندوتوكسين أمام موردين جدد، بينما يشارك بائعو تسلسل الجيل التالي مع مختبرات مراقبة الجودة لإدراج خطوط أنابيبهم في الملفات التنظيمية. يدعو التنبؤ بالمخاطر المدعوم بالذكاء الاصطناعي داخلين برمجيين يتعاونون مع مصنعي معدات الحضانة الأصلية لدمج التحليلات على مستوى المعدات. الاستدامة ساحة معركة برعمة؛ يقدم الموردون ترشيحاً أحادي الاستخدام خالياً من PFAS وأطقم إندوتوكسين خالية من LAL للتماشي مع القواعد البيئية المعلقة.

تستمر فرص المساحات البيضاء في نماذج التلوث المخصصة لمنتجات الأدوية الطبية المتقدمة ولوحات الفيروسات العارضة السريعة. يستثمر قادة السوق في اتفاقيات تطوير مشتركة مع مراكز العلاج الجيني الأكاديمية، مما يؤمن خطوط أنابيب الوصول المبكر التي تغذي العقود التجارية لاحقاً. التجزؤ أكثر وضوحاً بين مختبرات الاختبار الإقليمية فقط التي تخدم صانعي الأدوية العامة المحليين؛ التوطيد محتمل مع تصاعد متطلبات رأس المال.

قادة صناعة اختبارات السلامة البيولوجية

-

يوروفينز ساينتيفيك

-

ميرك KGaA

-

بروميجا كوربوريشن

-

ثيرمو فيشر ساينتيفيك

-

مجموعة لونزا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: وضعت إدارة الغذاء والدواء الأمريكية اللمسات الأخيرة على التوجيه حول برنامج تعيين تقنيات التصنيع المتقدمة، مما يسهل اعتماد منصات التشغيل الآلي لمراقبة الجودة.

- نوفمبر 2024: دخلت Avid Bioservices في اندماج بقيمة 1.1 مليار دولار أمريكي مع GHO Capital Partners وAmpersand Capital Partners، مما يبرز توطيد خدمات مراقبة الجودة.

- أكتوبر 2024: أكملت لونزا الاستحواذ بقيمة 1.2 مليار دولار أمريكي على موقع Genentech في فاكافيل، موسعة قدرة البيولوجيات وبنية مراقبة الجودة المتجاورة.

- أكتوبر 2024: أطلقت Bio-Rad طقم Vericheck ddPCR لتقييم دقيق لناقل AAV، مما يحسن دقة مراقبة الجودة للعلاج الجيني.

- أكتوبر 2024: مددت لونزا شراكة لتوريد مترافقات الأجسام المضادة والأدوية، بما في ذلك جناح اقتران بيولوجي جديد في Visp، سويسرا، يعمل في عام 2027

نطاق تقرير سوق اختبارات السلامة البيولوجية العالمي

يشير اختبار السلامة البيولوجية إلى إجراءات الاختبار التي تُجرى لضمان عدم تلوث المستحضرات الصيدلانية البيولوجية واللقاحات وللامتثال للوائح المتعلقة بالأمر نفسه. يشمل هذا أنواعاً مختلفة من اختبارات العقامة واختبارات مصادقة وتوصيف خط الخلايا واختبارات الحمولة البيولوجية واختبارات الإندوتوكسين واختبارات اكتشاف العامل العارض واختبارات اكتشاف تلوث المضيف المتبقي، من بين أمور أخرى. يُقسم سوق اختبارات السلامة البيولوجية حسب المنتج (الكواشف والأطقم، الأجهزة، منتجات أخرى)، حسب التطبيق (اللقاحات والعلاجات، العلاج الخلوي والجيني، علاج الدم والقائم على الدم، تطبيقات أخرى)، حسب الاختبار (اختبارات العقامة، اختبارات الحمولة البيولوجية، اختبارات الإندوتوكسين، اختبارات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية، عالمياً. يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للأقسام المذكورة أعلاه.

| المنتجات | الكواشف والأطقم |

| الأجهزة | |

| المستهلكات أحادية الاستخدام | |

| الخدمات | خدمات اختبار العقامة |

| خدمات اختبار الإندوتوكسين والبيروجين | |

| مصادقة وتوصيف خط الخلايا |

| اختبارات العقامة |

| اختبارات الحمولة البيولوجية |

| اختبارات الإندوتوكسين/LAL |

| اكتشاف الميكوبلازما |

| اكتشاف الفيروس العارض |

| البروتين المؤتلف/الأجسام المضادة وحيدة النسيلة |

| اللقاحات والعلاجات |

| العلاج الخلوي والجيني |

| علاج الدم والقائم على الدم |

| تطبيق آخر |

| شركات الأدوية البيولوجية والتكنولوجيا الحيوية |

| منظمات التطوير والتصنيع التعاقدية |

| المعاهد الأكاديمية والبحثية |

| مصنعو الأجهزة الطبية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج والخدمة | المنتجات | الكواشف والأطقم |

| الأجهزة | ||

| المستهلكات أحادية الاستخدام | ||

| الخدمات | خدمات اختبار العقامة | |

| خدمات اختبار الإندوتوكسين والبيروجين | ||

| مصادقة وتوصيف خط الخلايا | ||

| حسب نوع الاختبار | اختبارات العقامة | |

| اختبارات الحمولة البيولوجية | ||

| اختبارات الإندوتوكسين/LAL | ||

| اكتشاف الميكوبلازما | ||

| اكتشاف الفيروس العارض | ||

| حسب التطبيق | البروتين المؤتلف/الأجسام المضادة وحيدة النسيلة | |

| اللقاحات والعلاجات | ||

| العلاج الخلوي والجيني | ||

| علاج الدم والقائم على الدم | ||

| تطبيق آخر | ||

| حسب المستخدم النهائي | شركات الأدوية البيولوجية والتكنولوجيا الحيوية | |

| منظمات التطوير والتصنيع التعاقدية | ||

| المعاهد الأكاديمية والبحثية | ||

| مصنعو الأجهزة الطبية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق اختبارات السلامة البيولوجية؟

يُقدر السوق بـ 4.54 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7.88 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع وتيرة في اختبارات السلامة البيولوجية؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 17.24%، مدفوعة ببناء منظمات التطوير والتصنيع التعاقدية في الصين والتماشي التنظيمي المتوسع.

لماذا البروتينات المؤتلفة مهمة لطلب اختبارات السلامة البيولوجية؟

تحتفظ البروتينات المؤتلفة والأجسام المضادة وحيدة النسيلة بـ 64.28% من الإيرادات في عام 2024، وتتطلب فحوصات عقامة وإندوتوكسين عالية الحجم للحفاظ على التوريد العالمي.

كيف يؤثر الذكاء الاصطناعي على سير عمل اختبارات السلامة البيولوجية؟

تتنبأ النمذجة المدعومة بالذكاء الاصطناعي بمخاطر التلوث، وتدعم الإطلاق في الوقت الفعلي، ويمكنها تقليل فشل الدفعات، خاصة في خطوط إنتاج الناقل الفيروسي.

ما الذي يحل محل اختبار إندوتوكسين LAL التقليدي؟

تكتسب كواشف العامل C المؤتلف القبول التنظيمي، وتزيل تبعية سرطان حدوة الحصان، وتوفر 100% خصوصية الإندوتوكسين.

أي مجموعة مستخدم نهائي تتوسع بأسرع وتيرة؟

تُسجل منظمات التطوير والتصنيع التعاقدية معدل نمو سنوي مركب 13.99% مع قيام الرعاة بإخراج مراقبة الجودة إلى مقدمي خدمات متكاملين.

آخر تحديث للصفحة في: