حجم وحصة سوق التأمين على الممتلكات والحوادث في السويد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 13.09 مليار دولار أمريكي |

| حجم السوق (2030) | 16.41 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.46% CAGR |

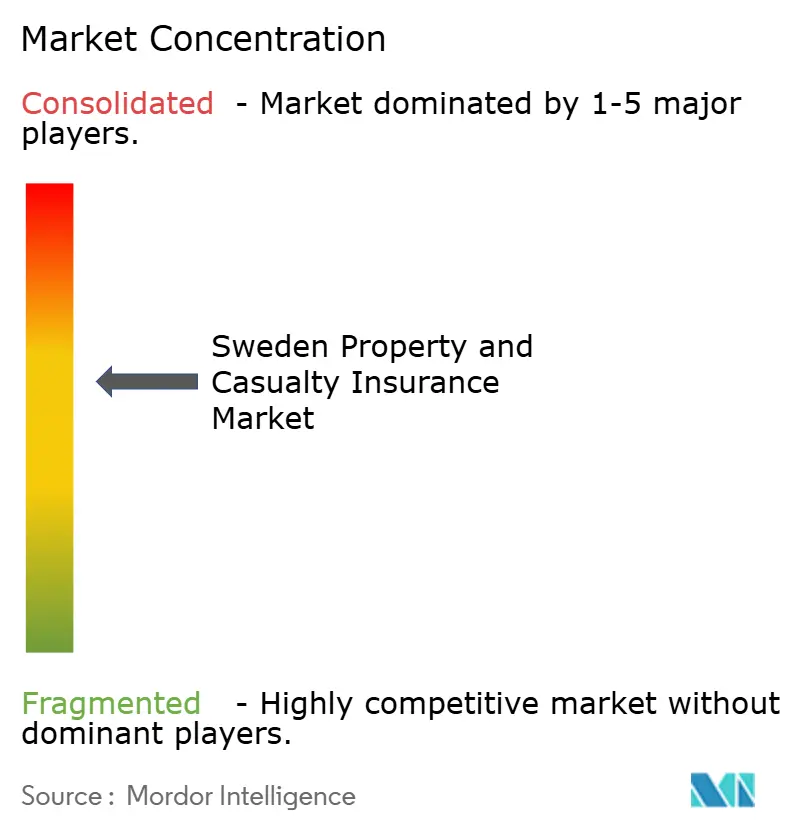

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الممتلكات والحوادث في السويد من قبل Mordor Intelligence

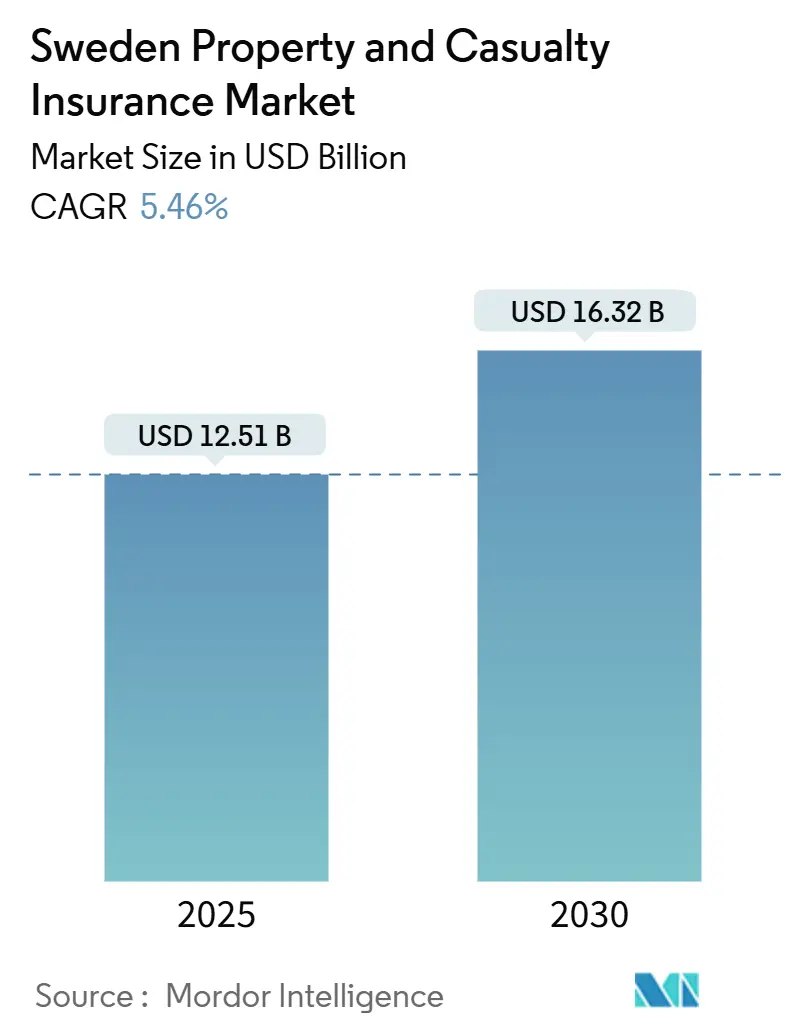

يبلغ سوق التأمين على الممتلكات والحوادث في السويد 12.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.32 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 5.46%. التوزيع الرقمي، وتسعير السيارات المدفوع بتقنية القياس عن بُعد، وتغطية التكيف مع المناخ تدعم مجتمعة توسع الإيرادات على المدى القريب. كما تستفيد شركات التأمين من الميزانيات العمومية القوية للأسر المعيشية ونشأة الرهون العقارية المستدامة التي ترفع مبالغ الممتلكات المؤمن عليها. في الوقت نفسه، يحافظ التأمين الإجباري على حركة المرور على أحجام أقساط السيارات بينما تفتح قواعد مسؤولية التنقل المتناهي الصغر أعمالاً إضافية. ومع ذلك، يستمر تضخم المطالبات المرتبط بقطع السيارات المتقدمة وتزايد شدة الخسائر السيبرانية في الضغط على الهوامش التقنية، مما يدفع إلى التركيز أكثر على نماذج التشغيل الفعالة من حيث التكلفة والاكتتاب المدفوع بالبيانات.

النقاط الرئيسية للتقرير

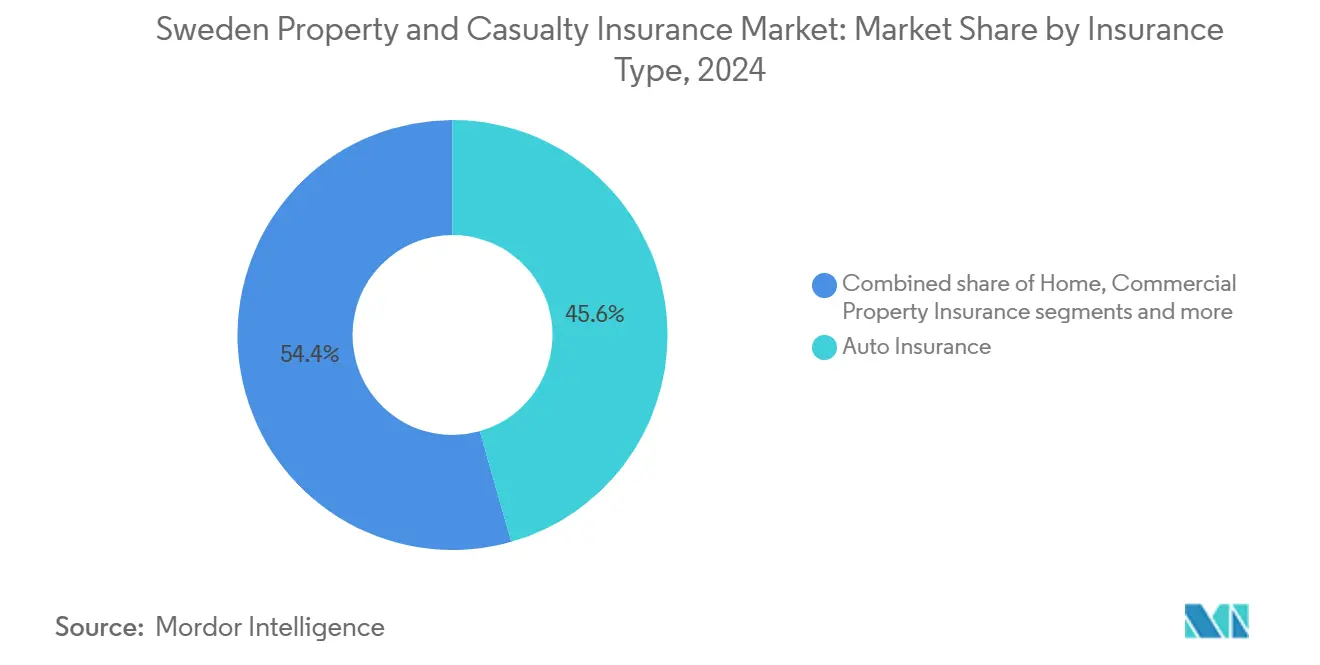

- حسب نوع التأمين، تصدر تأمين السيارات بنسبة 45.6% من حصة سوق التأمين على الممتلكات والحوادث في السويد في عام 2024؛ من المتوقع أن يتقدم تأمين المسؤولية بمعدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

- حسب قناة التوزيع، سيطر القطاع المباشر على حصة 53.3% من حجم سوق التأمين على الممتلكات والحوادث في السويد في عام 2024 وينمو بمعدل نمو سنوي مركب قدره 7.56%.

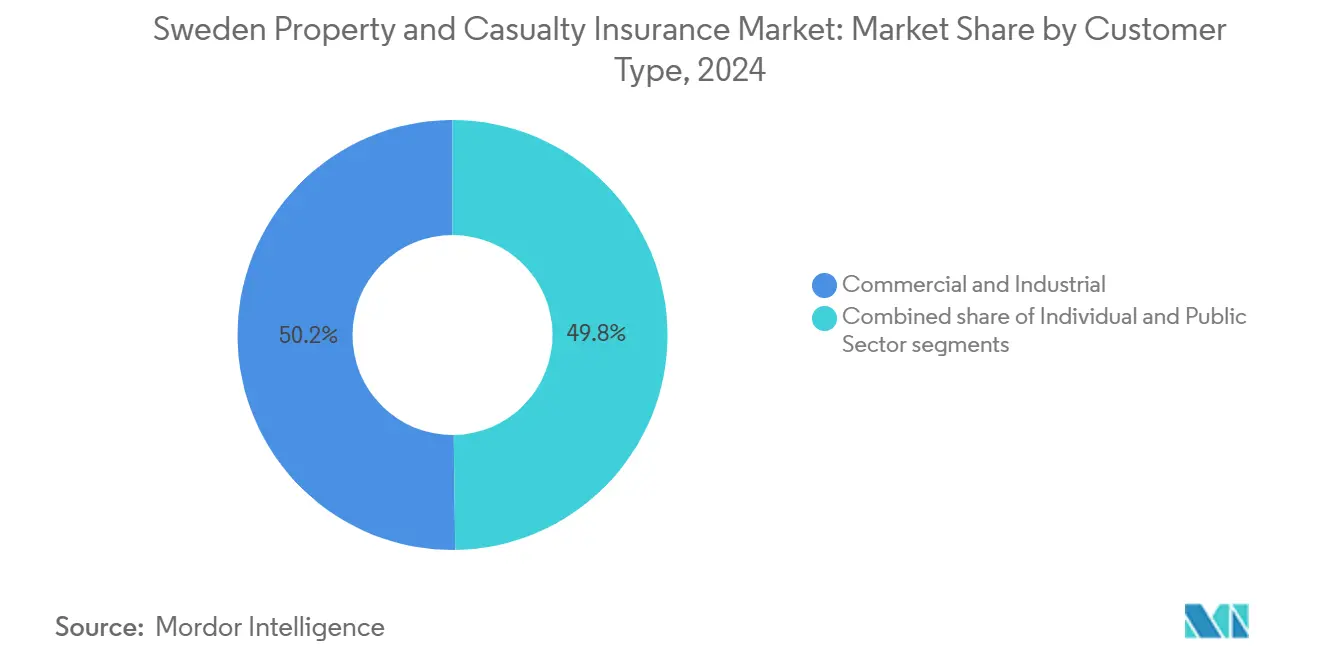

- حسب نوع العملاء، شكل العملاء التجاريون والصناعيون نسبة 50.2% من حجم سوق التأمين على الممتلكات والحوادث في السويد في عام 2024، بينما يتوسع القطاع الفردي بمعدل نمو سنوي مركب قدره 5.43%.

- حسب المنطقة، استحوذت Svealand على 35.3% من حصة سوق التأمين على الممتلكات والحوادث في السويد في عام 2024؛ Götaland هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 4.32%.

اتجاهات ورؤى سوق التأمين على الممتلكات والحوادث في السويد

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تأمين السيارات القائم على القياس عن بُعد | +1.2% | وطني؛ مكاسب مبكرة في ستوكهولم وغوتيبورغ ومالمو | المدى المتوسط (2-4 سنوات) |

| تجديدات التكيف مع المناخ | +0.9% | وطني؛ المناطق الساحلية والشمالية | المدى الطويل (≥4 سنوات) |

| المسؤولية الإجبارية للتنقل المتناهي الصغر | +0.3% | المراكز الحضرية: ستوكهولم وغوتيبورغ ومالمو | المدى القصير (≤2 سنوات) |

| توسع منصات التوزيع الرقمي | +0.8% | وطني؛ امتصاص أعلى في المناطق الحضرية | المدى المتوسط (2-4 سنوات) |

| قوة الميزانيات العمومية للأسر المعيشية والرهون العقارية | +0.7% | Svealand و Götaland | المدى المتوسط (2-4 سنوات) |

| تزايد تواتر الطقس المتطرف | +0.6% | المناطق الشمالية والساحلية | المدى الطويل (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في اعتماد تأمين السيارات القائم على القياس عن بُعد

تسمح قواعد الوصول إلى البيانات في الاتحاد الأوروبي الآن للسائقين بمشاركة قياسات السيارة مباشرة مع شركات التأمين، مما يزيل الاختناقات الطويلة الأمد للشركات المصنعة ويحفز اعتماد السياسات القائمة على الاستخدام التي تخفض الأقساط للمستخدمين الآمنين ذوي الأميال المنخفضة[1]Allianz SE, "EU Data Act Opens New Horizons for Usage-Based Insurance," allianz.com.. تضيف شركات التأمين تطبيقات تسجيل مدفوعة بالهاتف الذكي ومكونات إضافية على اللوحة توفر ملاحظات دقيقة حول التسارع والفرملة والدوران، مما يدفع عادات القيادة الأكثر أماناً التي تقلل تكرار الحوادث وتكاليف المطالبات. تدمج شركات النقل الأكبر تغذية القياس عن بُعد مع محركات فرز المطالبات التي تؤدي إلى سير عمل الجر والطب والإصلاح في غضون دقائق، مما يقلص نفقات محققي الخسائر ويعزز الاحتفاظ بالعملاء. يشتد ضغط التسعير التنافسي لأن التجزئة الدقيقة للمخاطر تقلص الإعانات المتقاطعة التي سمحت سابقاً بنطاقات أقساط أوسع. يستغل الداخلون الجدد الذين يركزون على الرقمنة الوصول إلى البرامج الثابتة عبر الهواء لتكرار نماذج التسجيل كل ربع سنة وبإيقاع يصعب على اللاعبين التقليديين مواكبته. الفوائد التراكمية تقوي سوق التأمين على الممتلكات والحوادث في السويد عن طريق تحسين الربحية حتى مع ارتفاع أعداد السياسات.

تجديدات التكيف مع المناخ تعزز أقساط الممتلكات

دفعت العواصف الشديدة وأنماط أحمال الثلج المتغيرة خلال الفترة 2019-2024 بخصومات شركات إعادة التأمين للارتفاع، مما دفع أصحاب المنازل السويديين إلى رفع الأسس وتركيب صمامات الارتداد والتحول إلى بلاط الأسقف من الفئة ب مع معدلات مقاومة رياح أعلى[2]European Investment Bank, "EIB Climate Survey 2024-Sweden Results," eib.org. تستجيب شركات التأمين عن طريق تضمين بنود "إعادة البناء الأخضر" التي تدفع مقابل تركيبات المضخات الحرارية والعزل المعاد تدويره، مما يرفع قيم الإعادة بنسب مئوية مزدوجة الرقم، ويوسع فوراً الأقساط المكتوبة. إذا قام وحدة البناء المستدام في If P&C بربط مدفوعات المطالبات بالمواد المعتمدة بيئياً، مما يشجع المقاولين على اعتماد معايير الاقتصاد الدائري التي، بدورها، تخفض نسب الخسائر طويلة الأمد من خلال متانة أفضل. يطلب المقرضون العقاريون بشكل متزايد إثبات التخفيف من مخاطر الفيضانات قبل الموافقة على صرف القروض، مما يجبر بطريقة غير مباشرة على امتصاص التأمين على الكوخ الساحلية المؤمن عليها سابقاً بأقل من المطلوب. تشدد البلديات السويدية أيضاً قوانين البناء، مما يرفع متوسط تكاليف الاستبدال لكل متر مربع وبذلك يساهم في حجم أقساط إضافي. هذه القوى المتقاربة تعزز سوق التأمين على الممتلكات والحوادث في السويد مع استمرار إنفاق التكيف خلال العقد.

المسؤولية الإجبارية لمركبات التنقل المتناهية الصغر

سجلت أساطيل السكوتر الإلكترونية الحضرية ارتفاعاً في إصابات المشاة، مما دفع المنظمين إلى توسيع أحكام قانون إصابات المرور لتشمل جميع الأجهزة الآلية التي تتجاوز 20 كم/ساعة في المناطق العامة[3]Transportstyrelsen, "Traffic Injuries Act: Insurance Rules for Micro-Mobility," transportstyrelsen.se. يجب على مالكي الأساطيل الآن الاحتفاظ بسياسات مسؤولية شاملة تغطي الإصابة الجسدية وأضرار الممتلكات، ويجب أن تعرض الأجهزة ملصقات هوية فريدة مرتبطة بسجل تغطية مركزي، مما يبسط فحوصات الإنفاذ من قبل الشرطة. تشبه نماذج التسعير أساطيل السيارات التجارية، مع مرونة الأقساط لكل وحدة على الأميال وتاريخ الحوادث المسجل عبر مقاييس التسارع المدمجة. يشتري المستهلكون الذين يستخدمون الدراجات الإلكترونية المملوكة خاصة تغطية مرور منخفضة المستوى مجمعة في سياسات المستأجرين أو أصحاب المنازل، مما يرفع الاختراق عبر الخطوط الشخصية. يقول الوسطاء أن البلديات تشتري أيضاً سياسات مظلة لتغطية تجارب التنقل المشترك على أرصفة المدينة، مما يضيف طبقة إيرادات أخرى. الأدلة المبكرة تشير إلى أن نسب الخسائر السنوية تبقى أقل من 60%، نظراً لشدة المطالبات المتوسطة المنخفضة، مما يقدم مكانة مربحة توسع سوق التأمين على الممتلكات والحوادث في السويد.

توسع منصات التوزيع الرقمي

تخفض منصات المقارنة والبوابات المملوكة لشركات التأمين تكاليف الاستحواذ بنسبة تصل إلى 50%، مما يسمح للعلامات التجارية الصغيرة بالوصول إلى جماهير وطنية دون فروع من الطوب وقذائف الهاون. تملأ روبوتات الدردشة بالذكاء الاصطناعي رحلات الاقتباس مسبقاً باستخدام أوراق اعتماد معرف البنك، مما يقلل معدلات التخلي بين المستهلكين المضغوطين بالوقت في ستوكهولم وغوتيبورغ. تضيف واجهات برمجة التطبيقات المدمجة داخل تدفقات الرهن العقاري وتأجير السيارات وحجز السفر لحظات بيع متقاطع سياقية؛ مما يرفع معدلات الربط على الخطوط المساعدة مثل تغطية الأدوات والخصومات الطوعية. تستمر موافقات مشاركة البيانات الآن 12 شهراً تحت قانون الخصوصية السويدي، مما يعني أن شركات التأمين يمكنها تحديث توصيات التغطية بشكل دوري دون أوراق إضافية، مما يعمق لزوجة العملاء. رغم الدفع الرقمي، لا تزال خطوط البحرية والهندسة المعقدة تعتمد على الوساطة وجهاً لوجه، مما يحافظ على صلة متعددة القنوات. التفاعل بين السرعة الرقمية وعمق الاستشارة البشرية يدفع النمو المتوازن لسوق التأمين على الممتلكات والحوادث في السويد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط الأسعار من بوابات المقارنة | -0.4% | المناطق الحضرية | المدى القصير (≤2 سنوات) |

| تضخم المطالبات من قطع السيارات المتقدمة | -0.6% | الأسواق الحضرية | المدى المتوسط (2-4 سنوات) |

| قواعد رأس المال الأكثر صرامة تحت Solvency II | -0.3% | وطني | المدى الطويل (≥4 سنوات) |

| تراكم المخاطر السيبرانية يحد من الاكتتاب | -0.2% | القطاعات التجارية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغط الأسعار من بوابات المقارنة

تجرد خوارزميات الاقتباس الفوري الغموض عن ميزات المنتج، مما يجبر شركات النقل على حروب أسعار مرئية على سياسات السيارات والمحتوى المعيارية. تستفيد الشركات الصغيرة من نماذج التشغيل المرنة لخفض النفقات العامة والمناقصة التحتية للمتنافسين، لكنها غالباً ما تفتقر إلى عمق خدمة المطالبات، مما يدفع العملاء الذين يميزون إلى العلامات التجارية الراسخة. للدفاع عن الهوامش، تطرح شركات التأمين الأكبر تغطية متدرجة، برونزية وفضية وذهبية، بحيث تبقى أسعار العناوين الرئيسية تنافسية بينما تحافظ خيارات البيع العلوي على الإيرادات. تضيف خصومات الولاء ومزايا تعويض الكربون وخصومات المنتجات المتعددة رافعات غير سعرية تهدئ التقلب. يراقب المنظمون "المشي في الأسعار" لكنهم يرون حالياً أدوات المقارنة الشفافة كصديقة للمستهلك، مما يحد من نطاق التدخل. التسعير المنخفض المستدام يقلم نمو الأقساط المكتسبة بـ 0.4 نقطة مئوية، مما يخفف بشكل متواضع من توقعات سوق التأمين على الممتلكات والحوادث في السويد.

تضخم المطالبات من قطع السيارات المتقدمة

متوسط تكلفة استبدال ممتص صدمات واحد على سيارة كهربائية مجهزة بـ ADAS يتجاوز الآن 2500 دولار أمريكي، أي ثلاثة أضعاف رقم 2019، لأن وحدات الرادار المدمجة تتطلب معايرة ما بعد الإصلاح. نقص أشباه الموصلات يطيل أوقات الإصلاح، مما ينتج مطالبات تعويض سيارات الإيجار أعلى. اتفاقيات المصلح المفضل تحد من معدلات العمالة، لكن أسعار قطع OEM تبقى إلى حد كبير غير مرنة، مما يجبر شركات النقل على التفاوض على عقود الشراء المجمع مباشرة مع الموردين. تساعد القياسات عن بُعد في وضع علامة على تصادمات السرعة المنخفضة حيث تعيد أجهزة الاستشعار التعيين دون استبدال كامل، مما يسمح بالنصح عن بُعد للسائقين ويخفف المطالبات الصغيرة. تشجع شركات إعادة التأمين اعتماد برامج قطع الإنقاذ، لكن مقاومة المستهلك تبقى قوية للسيارات الحديثة. التأثير الصافي هو سحب 0.6 نقطة مئوية على النمو المركب لأرباح الاكتتاب داخل سوق التأمين على الممتلكات والحوادث في السويد.

تحليل القطاع

حسب نوع التأمين: هيمنة السيارات تواجه ارتفاع المسؤولية

في عام 2024، شكل تأمين السيارات 45.6% من سوق التأمين على الممتلكات والحوادث في السويد، مدفوعاً بتغطية المرور الإجبارية واعتماد متزايد للقياس عن بُعد، والذي يوائم الأقساط مع سلوك القيادة الفعلي. التكامل المتزايد للقياس عن بُعد يساعد شركات التأمين على تقييم المخاطر بدقة أكبر كما يحفز عادات القيادة الأكثر أماناً بين حاملي الوثائق. تأمين المسؤولية، المحفز بالولايات في التنقل المتناهي الصغر والطلب المتزايد على تعويض المسؤولية المهنية، يتباهى بمعدل نمو سنوي مركب قدره 6.34%، مما يجعله القطاع الأسرع نمواً بين الخطوط الرئيسية. هذا النمو يعكس المشهد المتطور للمخاطر والحاجة المتزايدة لحلول التأمين المخصصة.

مع ارتفاع اعتماد السيارات الكهربائية (EV)، ترتفع تكاليف الإصلاح، مما يجهد نسب السيارات المجمعة. تعقد إصلاحات السيارات الكهربائية، إلى جانب التكلفة الأعلى للقطع والعمالة المتخصصة، يضخم هذا الضغط أكثر. هذا الاتجاه يؤكد الإلحاح للتسعير المدفوع بالبيانات وشراكات الإصلاح الاستراتيجية لإدارة التكاليف بفعالية. في الوقت نفسه، تتوسع خطوط المسؤولية بسبب فئات المخاطر الناشئة مثل السكوتر الإلكتروني والتعويضات لاقتصاد الأعمال المؤقتة. هذه التطورات تبرز قدرة الصناعة على التكيف مع المخاطر الجديدة واحتياجات المستهلكين، موسعة سوق التأمين على الممتلكات والحوادث في السويد. كل من تأمين المنازل والممتلكات التجارية يبقى مصدر إيرادات ثابت، مدعوماً بالترقيات المقاومة للمناخ التي ترفع المبالغ المؤمن عليها وتحفز نمو الأقساط. الاستثمارات في خصائص مقاومة المناخ، مثل دفاعات الفيضانات والتجديدات الموفرة للطاقة، تقود زيادات أقساط إضافية مع ضمان الاستدامة طويلة الأمد لشركات التأمين.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الارتفاع المباشر يعيد تشكيل وصول السوق

استحوذت القناة المباشرة على 53.3% من حصة سوق التأمين على الممتلكات والحوادث في السويد بحلول عام 2024، بناء على ثقة المستهلك في مصادقة معرف البنك التي تبسط الإدراج الرقمي. الاكتتاب في الوقت الفعلي يمكّن إصدار تغطية فورية للسيارات والمنازل في نقطة شراء السيارة أو إغلاق العقارات، محولاً توقيت التوزيع إلى مميز حاسم. المستشارون المدعومون بالذكاء الاصطناعي داخل البوابات يشرحون مقايضات الخصم، مما يزيد متوسط الخصومات المختارة، ويخفض تكرار المطالبات المستقبلية. تحليل البيانات يشخص رسائل التجديد، مما يضع علامة على أحداث الحياة مثل الانتقال أو إضافة فرد من الأسرة التي تستدعي تحديثات التغطية، ويقلل معدلات الانقضاء بـ 300 نقطة أساس سنة بعد أخرى.

لا تزال الوكالات تحتفظ بنقاط قوة في حزم الخط الشخصي للمتقاعدين الذين يقدرون استمرارية العلاقة وفي الحسابات التجارية الكبيرة حيث تبقى مسوحات المواقع الهندسية للمخاطر أساسية. Bancassurance تزدهر في البيع المتقاطع لسياسات الممتلكات المرتبطة بالرهن العقاري وإضافات حماية الدفع، تمثل 12% من سوق التأمين على الممتلكات والحوادث في السويد. الوسطاء الرقميون يمزجون المقارنة الخوارزمية مع المحادثة البشرية الاختيارية، مما يلتقط خطوط شخصية متوسطة التعقيد مثل المحتوى عالي القيمة والحرف الترفيهية. صفقات التقارب مع النقابات العمالية والاتحادات الرياضية لإنشاء مجمعات أسيرة تتجه تجربة مطالباتها دون متوسط السوق، مما يحقق نسب خسائر مربحة تدعم التسعير التنافسي على المحافظ الأخرى. مجتمعة، هذا النظام البيئي متعدد القنوات يدعم النمو المستقر لسوق التأمين على الممتلكات والحوادث في السويد رغم ضغط الهامش في المنتجات السلعية بالكامل.

حسب نوع العملاء: قوة التجارية تلتقي بنمو الأفراد

ساهمت سياسات التجارية والصناعية بنسبة 50.2% من حصة سوق التأمين على الممتلكات والحوادث في السويد في عام 2024، مما يعكس اقتصاد السويد الثقيل على التصدير، حيث تحمل تغطيات عطل الآلات والشحن وانقطاع الأعمال حدود كبيرة. يشتري المصنعون متوسطو القيمة السوقية الآن ملحقات التمديد السيبراني مع تعرض رقمنة سلسلة التوريد لهم لتهديدات برامج الفدية القادرة على وقف الإنتاج. يبحث مطورو الطاقة المتجددة في Norrland عن تغطيات مخاطر البناء المتخصصة والمرحلة التشغيلية لمشاريع الرياح والطاقة المائية، مما يحقن تدفقات أقساط جديدة في دفاتر التجارة. بشكل عام، تبقى الربحية التقنية للقطاع قوية بسبب ثقافة إدارة المخاطر المهنية وتكرار المطالبات الأقل نسبة للخطوط الشخصية.

العملاء الأفراد، رغم كونهم تذكرة أصغر لكل سياسة، يتفوقون على النمو التجاري بمعدل نمو سنوي مركب قدره 5.43%، مدعومين بارتفاع قيم الإسكان وتغطية الإلكترونيات الشخصية والعمل الهجين، مما يزيد معدات العمل من المنزل المؤمن عليها تحت تمديدات المحتوى. تجذب سياسات السيارات المدعومة بالقياس عن بُعد الديموغرافيات الأصغر سناً المسعرة تاريخياً خارج السوق، مما يوسع الاختراق بين مالكي السيارات الأولى. ازدهار التجارة الإلكترونية يغذي الطلب على تغطية العبور للطرود عالية القيمة، مجمعة كسياسات صغيرة عند الدفع، مما يوسع أكثر بصمة سوق التأمين على الممتلكات والحوادث في السويد. تنمي خصومات المنتجات المتعددة المجمعة اللزوجة، مبرهنة بنسب البيع المتقاطع ترتفع إلى 2.7 سياسة لكل عميل تجزئة. التحول يشير إلى ضرورة استراتيجية: تجميع حسابات شخصية صغيرة ولكن كثيرة لتنويع الإيرادات ضد تقلبات الخسائر الكبيرة في الخطوط التجارية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

تركز ستوكهولم للأسر المعيشية الثرية ومقار الشركات يمكّن Svealand من السيطرة على حصة مهيمنة 35.3% من سوق التأمين على الممتلكات والحوادث في السويد. توسع الرهن العقاري في المدينة وصافي الثروة القوي للأسر المعيشية يعزز أقساط الممتلكات عن طريق ضمان طلب مستقر لمنتجات التأمين على الممتلكات. في الوقت نفسه، النظام البيئي التقني المزدهر في ستوكهولم يسرّع الاعتماد الرقمي لمشتريات السياسات وخدمة المطالبات، مما يمكّن شركات التأمين من تبسيط العمليات وتعزيز تجارب العملاء.

Götaland، بأعلى معدل نمو سنوي مركب إقليمي قدره 4.32% متوقع حتى عام 2030، تشهد ارتفاعاً في الطلب على مسؤولية المنتج والشحن وتغطية انقطاع الأعمال. هذا الارتفاع مدفوع إلى حد كبير بمجموعات السيارات والفضاء واللوجستيات التي تتشكل حول غوتيبورغ، والتي تقود النمو الصناعي وتزيد الحاجة إلى حلول التأمين الشاملة. إضافة إلى ذلك، المخاوف حول الفيضانات الساحلية أدت إلى موافقات التكيف مع المناخ، مما يعزز أكثر مبالغ الممتلكات المؤمن عليها في المنطقة. هذه التطورات تساهم بشكل كبير في توسع الحجم المحلي لسوق التأمين على الممتلكات والحوادث في السويد.

بينما قد تكون Norrland أصغر سوق، مشاريع التعدين والطاقة المتجددة والبنية التحتية في حاجة ماسة إلى تغطية تجارية متخصصة. تحديات المنطقة، من تساقط الثلوج الشديد إلى أنماط الهطول المتغيرة، تتطلب نمذجة مخاطر محدثة، والتي بدورها تؤثر على عوامل التصنيف وتصميم المنتج. هذه المنتجات التأمينية المخصصة حاسمة للتخفيف من المخاطر المرتبطة بالظروف البيئية والصناعية الفريدة للمنطقة. القنوات الرقمية وجهود شركات التأمين التعاونية تضمن الوصول حتى إلى المناطق الأكثر تناثراً في السكان، مضمنة أن النمو الشامل يبقى حجر أساس لمشهد التأمين على الممتلكات والحوادث في السويد.

المشهد التنافسي

يبقى سوق التأمين على الممتلكات والحوادث في السويد مُركزاً بشكل معتدل. أبلغت If P&C insurance عن 6.4 مليار دولار أمريكي في الأقساط عبر 4 مليون عميل شمالي، مستغلة الحجم للاستثمار في منصات متعددة القنوات وعمليات مطالبات مستدامة. تحافظ تعاونيات Länsförsäkringar الإقليمية على ولاء عالي للعملاء من خلال الحضور المحلي والابتكار الرقمي، بينما يقوي Folksam تحالفات التقارب مع النقابات العمالية.

تضع استطلاعات تجربة العملاء Svedea في المقدمة لرضا تأمين السيارات بـ 82.1 نقطة، مبرزة جودة الخدمة كمميز رئيسي حتى في بيئة تنافسية الأسعار. تحقق Dina Försäkringar اعترافاً مماثلاً في خطوط الممتلكات، مما يعكس تعامل المطالبات المركز على المجتمع الذي يبني الثقة. أوراق اعتماد الاستدامة تشكل أيضاً حقوق ملكية العلامة التجارية؛ تلقت Länsförsäkringar و Svedea أعلى التقييمات البيئية في دراسة سوق 2024، مما يوضح كيف يدعم الأداء البيئي والاجتماعي والحوكمة الاحتفاظ والاستحواذ في سوق التأمين على الممتلكات والحوادث في السويد.

المتحدون الرقميون الأصليون وبوابات المقارنة تكثف الضغط على شركات النقل الإرثية. اعتماد Swedbank لمنصة تسعير الذكاء الاصطناعي لـ Akur8 يجسد التحول نحو التحليلات المتقدمة التي تقصر الوقت إلى السوق وتحسن تجزئة المخاطر. UNIQA، بانضمامها إلى شبكة Eurapco إلى جانب Länsförsäkringar، تسهل نقل المعرفة عبر الحدود حول التحول الرقمي واكتتاب مخاطر المناخ، مما يرفع معايير المقارنة التنافسية.

رواد صناعة التأمين على الممتلكات والحوادث في السويد

-

Länsförsäkringar Alliance

-

If Skadeförsäkring AB

-

Folksam Ömsesidig Sakförsäkring

-

Trygg-Hansa (Codan Forsikring)

-

Dina Försäkringar

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: انضمت مجموعة UNIQA للتأمين إلى تحالف Eurapco، موسعة التعاون في المبادرات الرقمية والاستدامة عبر 35 دولة، XPRIMM.

- يناير 2025: شراكة Insurely مع Länsförsäkringar Älvsborg لإطلاق لوحة تحكم مستشار مدعومة بالذكاء الاصطناعي لمقارنة السياسات في الوقت الفعلي.

- يوليو 2024: عطل تقني عالمي تسبب في أضرار بقيمة 10-15 مليار دولار أمريكي و1.5 مليار دولار أمريكي في الخسائر المؤمن عليها، مسلطاً الضوء على تراكم المخاطر السيبرانية في التأمين الدولي.

- مارس 2024: نشرت Swedbank أداة تسعير سحابية لـ Akur8 لتحسين دقة النمذجة التنبؤية لـ Akur8.

نطاق تقرير سوق التأمين على الممتلكات والحوادث في السويد

التأمين على الممتلكات والحوادث هو تأمين شامل، يشمل تغطية للهيكل والممتلكات والممتلكات في حالة التخريب والسرقة وغيرها. يغطى تحليل خلفية كامل للسوق، والذي يشمل الاتجاهات الناشئة حسب القطاعات، والتغييرات الكبيرة في ديناميكيات السوق، ونظرة عامة على السوق، في التقرير.

يتم تقسيم سوق التأمين على الممتلكات والحوادث في السويد حسب نوع التأمين وقناة التوزيع. حسب نوع التأمين، يتم تقسيم السوق الفرعي إلى تأمين المنازل وتأمين السيارات وأنواع التأمين الأخرى. حسب قناة التوزيع، يتم تقسيم السوق الفرعي إلى وكالات مباشرة وبنوك وقنوات توزيع أخرى. يقدم التقرير حجم السوق والتوقعات لسوق التأمين على الممتلكات والحوادث في السويد فيما يتعلق بالإيرادات (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| تأمين المنازل |

| تأمين السيارات |

| تأمين الممتلكات التجارية |

| تأمين المسؤولية |

| تأمين السفر |

| تأمين الحيوانات الأليفة |

| مباشر |

| وكالات |

| بنوك |

| وسطاء رقميون |

| شراكات التقارب |

| فردي |

| تجاري وصناعي |

| القطاع العام |

| Götaland |

| Svealand |

| Norrland |

| حسب نوع التأمين | تأمين المنازل |

| تأمين السيارات | |

| تأمين الممتلكات التجارية | |

| تأمين المسؤولية | |

| تأمين السفر | |

| تأمين الحيوانات الأليفة | |

| حسب قناة التوزيع | مباشر |

| وكالات | |

| بنوك | |

| وسطاء رقميون | |

| شراكات التقارب | |

| حسب نوع العملاء | فردي |

| تجاري وصناعي | |

| القطاع العام | |

| حسب المنطقة | Götaland |

| Svealand | |

| Norrland |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التأمين على الممتلكات والحوادث في السويد؟

تبلغ قيمته 12.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16.32 مليار دولار أمريكي بحلول عام 2030.

أي خط تأمين يهيمن على سوق التأمين على الممتلكات والحوادث في السويد؟

يحتل تأمين السيارات المركز الأول بحصة 45.6% في عام 2024 بسبب تغطية المرور الإجبارية.

كم سرعة نمو قطاع المسؤولية في السويد؟

تأمين المسؤولية هو الخط الأسرع نمواً، يتوسع بمعدل نمو سنوي مركب قدره 6.34% حتى عام 2030.

أي قناة مبيعات تنمو بأسرع ما يمكن؟

التوزيع الرقمي المباشر يتوسع بمعدل نمو سنوي مركب قدره 7.56% ويسيطر بالفعل على حصة سوق 53.3%.

أي منطقة سويدية تقدم أقوى آفاق النمو؟

من المتوقع أن تنمو Götaland بمعدل نمو سنوي مركب قدره 4.32%، متفوقة على المناطق الأخرى حتى عام 2030.

كيف تتعامل شركات التأمين مع تضخم المطالبات من إصلاحات السيارات عالية التقنية؟

تطور شركات النقل شبكات إصلاح مفضلة، وتروج لقطع ما بعد السوق، وتحسن التسعير القائم على القياس عن بُعد لإدارة التكاليف المتزايدة المرتبطة بمكونات السيارة المتقدمة.

آخر تحديث للصفحة في: