حجم وحصة سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

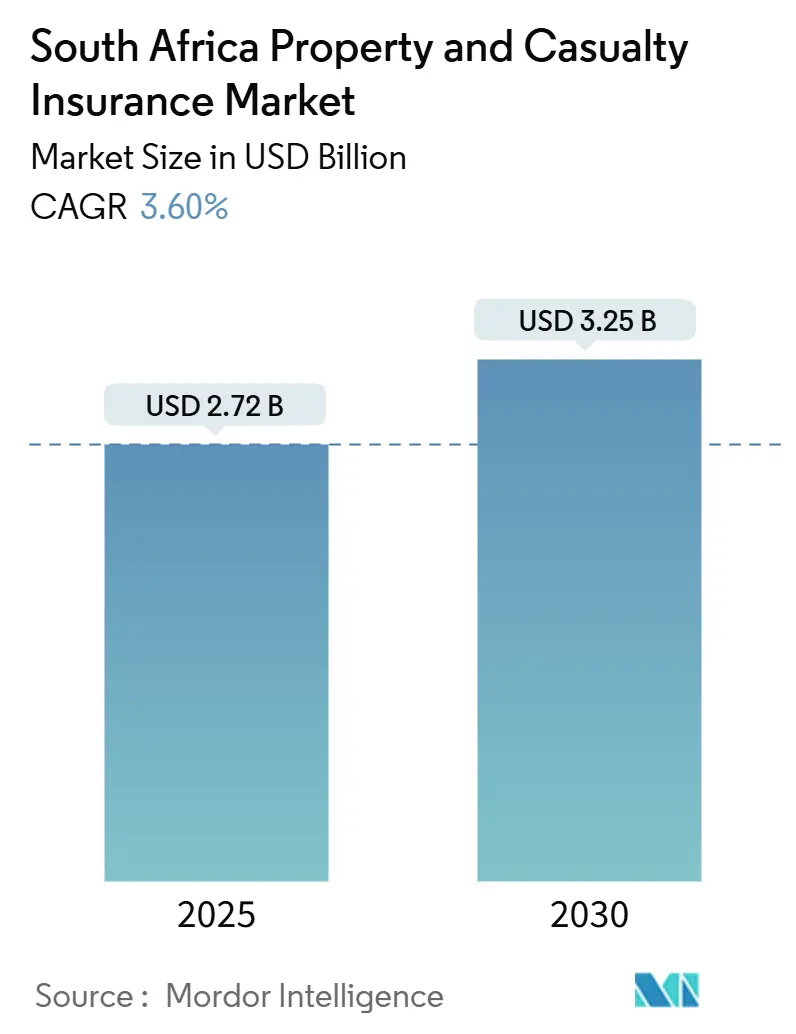

| حجم السوق (2025) | 2.72 مليار دولار أمريكي |

| حجم السوق (2030) | 3.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.60% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا من قبل موردور إنتليجنس

تقدر قيمة سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا بـ 2.72 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 3.25 مليار دولار أمريكي بحلول 2030، بنمو بمعدل نمو سنوي مركب قدره 3.60%. إعادة تسعير الأقساط المستمرة، وزيادة مطالبات الكوارث، والطلب المتزايد من المؤسسات الصغيرة يدعم نموًا معتدلاً رغم اضطرابات الطاقة المستمرة وارتفاع تكاليف إعادة التأمين. تقارير IFRS-17 الشفافة تجتذب رؤوس الأموال وتسرّع الاستثمار الرقمي، بينما التليماتيك القائم على الاستخدام والبوالص المدمجة تعيد تشكيل تقييم المخاطر واكتساب العملاء. الأضرار الناجمة عن تغير المناخ في البنية التحتية، وارتفاع سرقة قطع غيار السيارات، وزيادة خسائر انقطاع التيار الكهربائي تدفع شركات التأمين لإعادة تصميم المنتجات والاستثمار في البيانات الفورية والبحث عن حلول بارامترية. الضغط التنافسي يشتد حيث تتحدى شركات النقل الرقمية الوسطاء التقليديين والمجموعات المركبة الكبيرة للحصول على فرص مربحة عبر سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

الاستنتاجات الرئيسية للتقرير

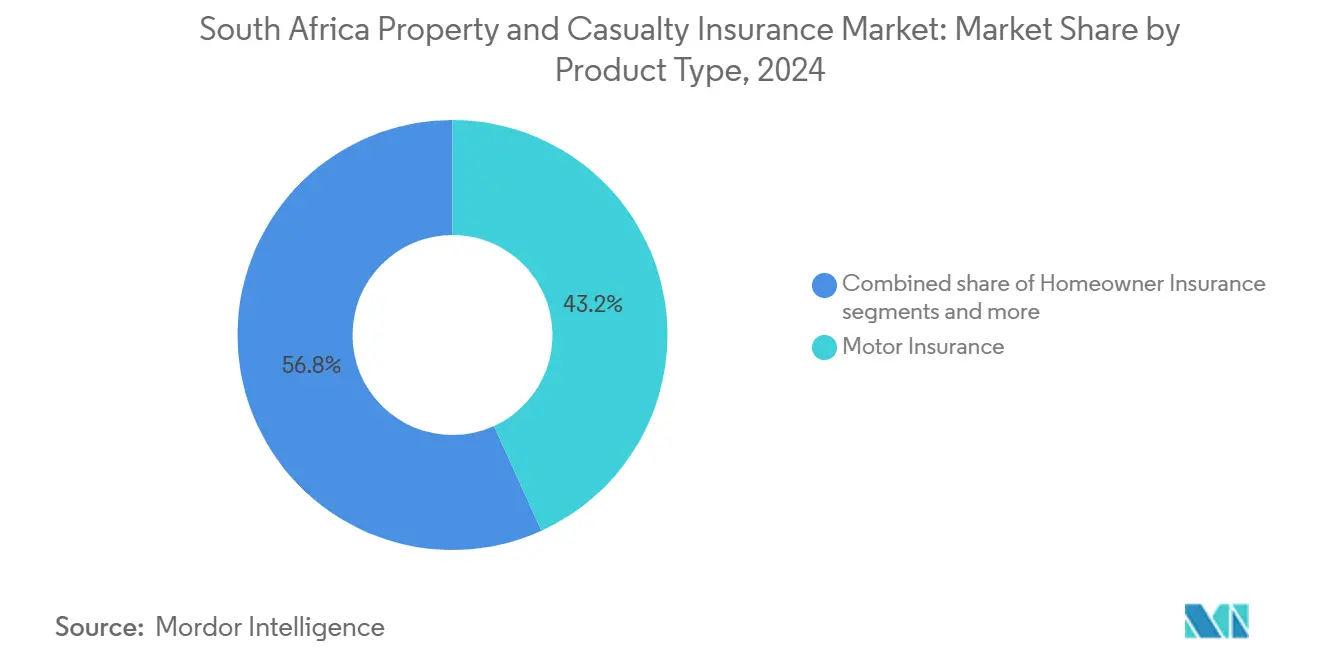

- حسب نوع المنتج، تصدر تأمين السيارات بحصة 43.2% من سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا في 2024؛ ومن المتوقع أن يتوسع تأمين المسؤولية بمعدل نمو سنوي مركب قدره 8.23% حتى 2030.

- حسب قناة التوزيع، حاز الوسطاء على حصة 45.3% من حجم سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا في 2024، بينما تسجل المجمعات الرقمية وشركات التأمين التقنية أعلى معدل نمو سنوي مركب متوقع قدره 4.56% حتى 2030.

- حسب نوع العميل، شكل الأفراد 55.4% من حجم سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا في 2024؛ بينما تحقق المؤسسات الصغيرة والمتوسطة أسرع نمو بمعدل نمو سنوي مركب قدره 5.34% حتى 2030.

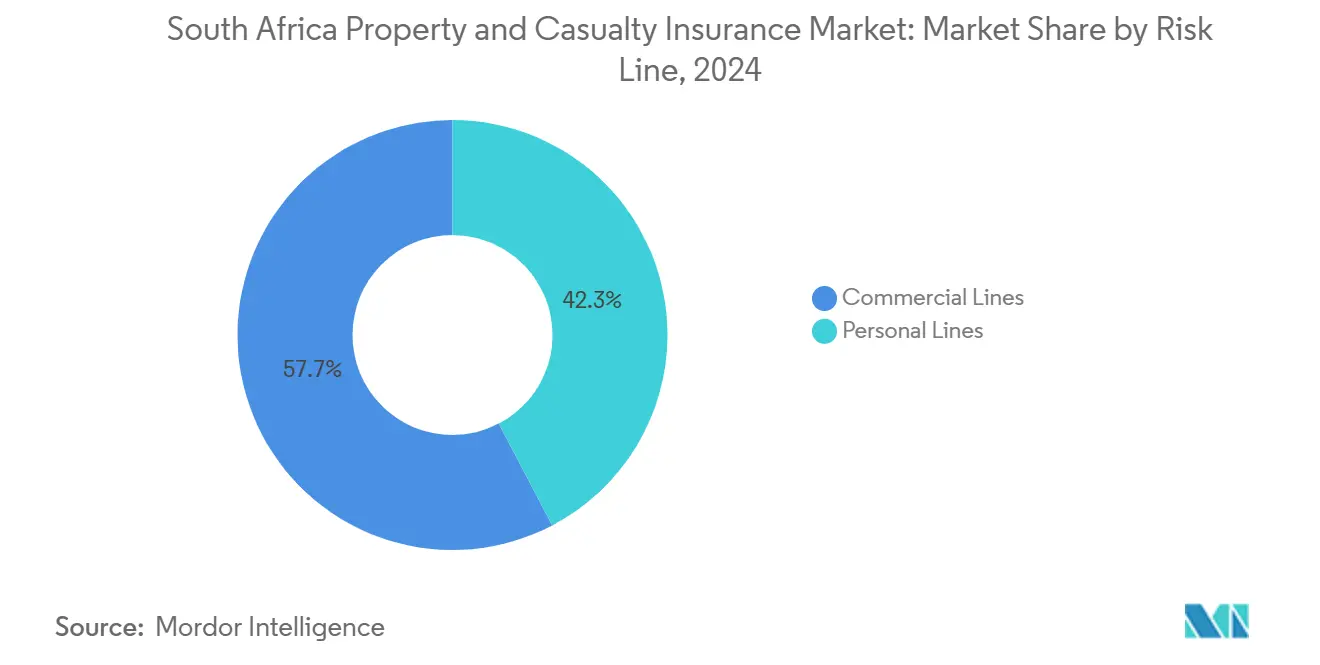

- حسب خط المخاطر، سيطرت الخطوط التجارية بحصة 57.7% من سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا في 2024، لكن الخطوط الشخصية تتقدم بمعدل نمو سنوي مركب قدره 6.43% حتى 2030.

- حسب المنطقة، هيمنت غاوتنغ بحصة إيرادات قدرها 45.3% في 2024، بينما من المتوقع أن تتوسع الكاب الغربية بمعدل نمو سنوي مركب قدره 3.67% حتى 2030.

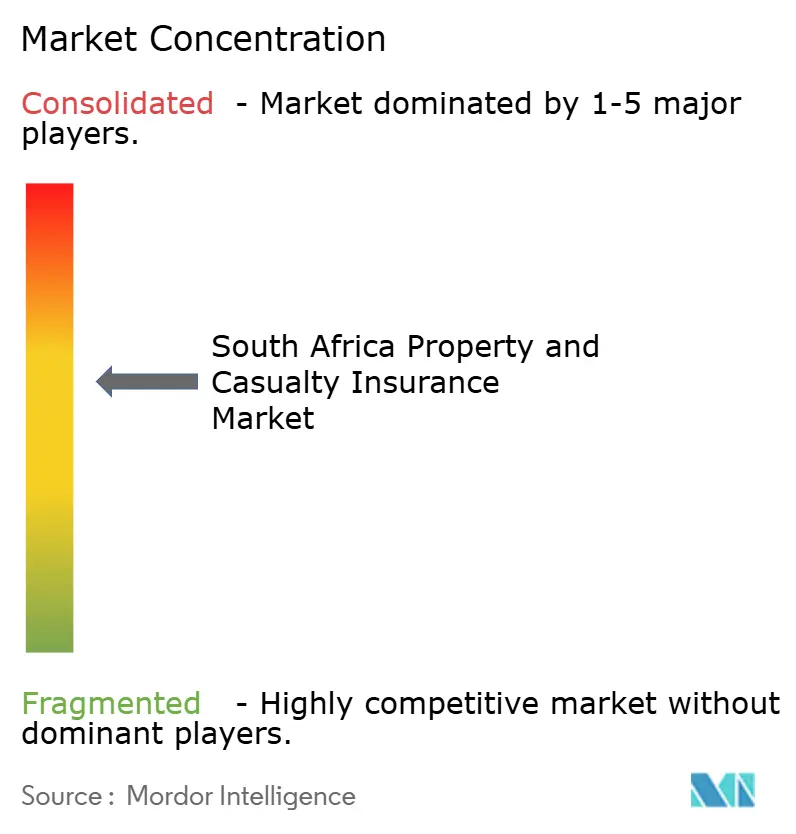

- سانتام وهولارد وأولد ميوتشوال سيطرت مجتمعة على أكثر من نصف الأقساط المكتوبة الإجمالية في 2024، مما يعزز التركز متوسط المستوى عبر سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

اتجاهات ورؤى سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تضخم مطالبات السيارات يدفع لإعادة معايرة الأقساط | +0.8% | وطني مع التركيز على غاوتنغ والكاب الغربية | متوسط المدى (2-4 سنوات) |

| خسائر الكوارث الطبيعية المرتبطة بالبنية التحتية تسرّع طلب غطاء الممتلكات | +0.6% | كوازولو ناتال، الكاب الغربية، الكاب الشرقية | طويل المدى (≥ 4 سنوات) |

| الاعتماد السريع للتليماتيك القائم على الاستخدام وتحليل البيانات | +0.4% | المراكز الحضرية: غاوتنغ، الكاب الغربية، كوازولو ناتال | قصير المدى (≤ 2 سنوات) |

| كهربة الأساطيل تخلق مجموعات مخاطر سيارات جديدة | +0.3% | ممرات غاوتنغ، مراكز اللوجستيات في الكاب الغربية | متوسط المدى (2-4 سنوات) |

| شراكات التأمين المدمج مع أنظمة التجارة الإلكترونية البيئية | +0.2% | الأسواق الحضرية الوطنية | قصير المدى (≤ 2 سنوات) |

| شفافية IFRS-17 تعزز شهية المستثمرين | +0.1% | على مستوى البلاد | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تضخم مطالبات السيارات يدفع لإعادة معايرة الأقساط

تضخم قطع الغيار، وارتفاع تكاليف العمالة، ودورات الإصلاح الأطول تجبر شركات التأمين على رفع أقساط السيارات بسرعة أكبر من أسعار المستهلك العامة. تشير سويس ري أن إعادة تسعير السيارات عالمياً وصلت ذروات دورية، وشركات التأمين الجنوب أفريقية تحاكي هذا الاتجاه مع تصاعد شدة المطالبات. السرقة لقطع الغيار تفاقم الخسائر، مما يجبر على اكتتاب جغرافي أكثر إحكاماً وتسعير قائم على البيانات. ارتفع مؤشر أسعار المستهلك للتأمين والخدمات المالية 0.9% شهرياً في يناير 2025، مما يؤكد الضغط المستمر على ميزانيات الأسر [1]إحصائيات جنوب أفريقيا، "مؤشر أسعار المستهلك يناير 2025," statssa.gov.za. البوالص القائمة على الاستخدام الآن تكافئ السائقين منخفضي المخاطر، وشركات التأمين التي تعاير بيانات التليماتيك بفعالية تدافع عن هوامشها بينما تميز في الأسعار.

خسائر الكوارث الطبيعية المرتبطة بالبنية التحتية تسرّع طلب غطاء الممتلكات

العواصف والفيضانات المتتالية التي بلغت ذروتها بإعلان كارثة وطنية في نوفمبر 2024 تسلط الضوء على ضعف البنية التحتية في جنوب أفريقيا [2]طاقم مجلة التأمين، "جنوب أفريقيا تعلن كارثة وطنية بعد فيضانات شديدة," insurancejournal.com. تقدر سويس ري 280 مليار دولار أمريكي من خسائر الكوارث الطبيعية العالمية في 2023، مما يعزز الحاجة الملحة لسد فجوات الحماية في الأسواق الناشئة. تستجيب شركات التأمين بمحفزات بارامترية تقصر دورات التسوية وتعزز ثقة العملاء. استشارة الحكومة مع البنك الدولي حول تمويل المخاطر المناخية تشير إلى مخططات عامة-خاصة مقبلة يمكن أن توسع مجمعات الأقساط. الشركات تعامل بشكل متزايد الغطاء الشامل للممتلكات كشرط مسبق للاستمرارية التشغيلية.

الاعتماد السريع للتليماتيك القائم على الاستخدام وتحليل البيانات

نموذج القيمة المشتركة لديسكفري يوضح كيف يمكن لبيانات القيادة الفورية أن تقلل المطالبات وتحسن مشاركة العملاء. شراكة أولد ميوتشوال إنشور مع سابينز تظهر التسارع على مستوى الصناعة للتحليلات التنبؤية لتحسين الاكتتاب. التليماتيك يتوسع في إدارة الأساطيل، مما يوفر لشركات التأمين إيرادات متنوعة وسبل بيع متقاطع. التطبيقات الأوسع، مثل أجهزة استشعار المنازل، تعزز رؤية مخاطر الممتلكات واحتفاظ العملاء. قواعد خصوصية البيانات ومواقف المستهلكين ستحكم سرعة الاعتماد، إلا أن المتحركين الأوائل يحصلون بالفعل على خصومات قائمة على السلوك ومنافع الولاء.

كهربة الأساطيل تخلق مجموعات مخاطر سيارات جديدة

المشغلون التجاريون يشيرون لاهتمام متزايد بالمركبات الكهربائية، مع 38% من شركات النقل شبه العابر مستعدة للاعتماد بمجرد توفر وحدات موثوقة. تكاليف إصلاح البطاريات، وقطع الغيار المتخصصة، والتهديدات السيبرانية تتطلب هياكل تغطية مخصوصة. شركات التأمين التي تتعاون مع مقدمي البنية التحتية للشحن يمكنها تقديم حزم مخاطر وصيانة مجمعة. نقص البيانات التاريخية للمطالبات يطرح صعوبة تسعير، لكن شركات التأمين التي تطور نماذج اكتوارية مبكراً ستفوز بحصة السوق مع إزالة الكربون من الأساطيل. أهداف الاستدامة المؤسسية تضيف زخماً لانتقال سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد معدلات السرقة لقطع الغيار والاختطاف يثقل نسب الخسارة | -0.7% | غاوتنغ، كوازولو ناتال، الكاب الشرقية | قصير المدى (≤ 2 سنوات) |

| ارتفاع المطالبات الناجم عن انقطاع الأحمال يتآكل هوامش الاكتتاب | -0.5% | على مستوى البلاد مع المجمعات الصناعية | متوسط المدى (2-4 سنوات) |

| ارتفاع تكاليف إعادة التأمين وسط دورة الكوارث الطبيعية العالمية | -0.3% | وطني | طويل المدى (≥ 4 سنوات) |

| احتيال التأمين المستمر وحلقات الوساطة الوهمية | -0.2% | المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد معدلات السرقة لقطع الغيار والاختطاف يثقل نسب الخسارة

نقابات الجريمة المنظمة تستهدف مكونات المركبات عالية القيمة، مما يقود التعرض للاحتيال المتوقع بـ 189 مليون دولار أمريكي سنوياً[3]طاقم مجلة التأمين، "جنوب أفريقيا تعلن كارثة وطنية بعد فيضانات شديدة," insurancejournal.com. التجمع الجغرافي حول عقد خروج الطرق السريعة يجبر على مناهج تقييم دقيقة. التليماتيك المتقدم مع تقنية الاستعادة يخفف المطالبات، إلا أن بعض شركات التأمين الآن تستثني البؤر المستمرة أو تفرض طبقات فائض. التعاون مع إنفاذ القانون وشركات الأمن أمر بالغ الأهمية لكبح الخسائر وحماية القدرة على التحمل في سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

ارتفاع المطالبات الناجم عن انقطاع الأحمال يتآكل هوامش الاكتتاب

سجلت ديسكفري إنشور ارتفاعاً بنسبة 50% في مطالبات انقطاع التيار الكهربائي خلال ستة أشهر أثناء انقطاعات المرحلة السادسة المكثفة. انقطاع الأعمال، والفساد، وأعطال الإلكترونيات تضخم تعرضات خطوط الممتلكات والهندسة. كونستانشيا للتأمين تحذر أن الانقطاع التام يمكن أن يغمر مخازن رأس المال الصناعية. شركات التأمين تقدم بنود امتثال حماية الانقطاع وتستكشف محفزات بارامترية مرتبطة بعتبات توقف الشبكة. تركيبات المولدات والنسخ الاحتياطي للبطاريات تغير ملامح المخاطر لكنها تثير مخاوف المخاطر الأخلاقية إذا ما صينت بشكل سيء.

تحليل القطاعات

حسب نوع المنتج: هيمنة تأمين السيارات تواجه نمو المسؤولية

حقق تأمين السيارات 43.2% من إجمالي الأقساط المكتوبة في 2024، محرزاً أكبر شريحة من سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا. الغطاء الإلزامي للطرف الثالث واعتماد البلاد على السيارات للتنقل يدعم حجماً قوياً، إلا أن تضخم المطالبات واعتماد المركبات الكهربائية يعيد تشكيل الربحية. التليماتيك القائم على الاستخدام يمكّن تسعير مخاطر أدق ويشجع سلوكيات القيادة الآمنة التي تقلل تكاليف الخسارة. بوالص المسؤولية، على النقيض، تحقق أسرع معدل نمو سنوي مركب قدره 8.23% مع توسع تعرضات التعويض المهني والسيبراني واستدعاء المنتجات عبر قطاعات الخدمات والتصنيع. الطلب على أغطية الطقس البارامترية يدعم أيضاً الخطوط الفرعية للزراعة والممتلكات.

التوسع الحضري المستمر يغذي تأمين أصحاب المنازل والمحتويات، بينما الاستثمار في البنية التحتية يحفز الغطاء التجاري للممتلكات عبر ممرات اللوجستيات. منتجات الطقس الزراعي تكتسب صلة مع تكثف أنماط الجفاف والفيضانات، مما يضيف تنوع أقساط لسوق التأمين على الممتلكات والحوادث في جنوب أفريقيا. القطاعات المتخصصة البحرية والطيران تستفيد من أنشطة موانئ دربان وكيب تاون التي توجه تدفقات التجارة الإقليمية. المسار القوي للمسؤولية يعكس الوعي المتزايد بالتقاضي والفحص التنظيمي، مما يدفع الشركات ذات العمليات المدفوعة بالذكاء الاصطناعي للبحث عن امتدادات بوليصة مخصوصة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: الوسطاء يقودون بينما الرقمية تعطل

حافظ الوسطاء على 45.3% من تدفقات الأقساط في 2024، مما يؤكد دورهم في هيكلة الأغطية المؤسسية المعقدة وتقديم المشورة لمكاتب الأسرة. عمق العلاقات، ودعوى المطالبات، والخبرة في الامتثال تعزز التصاقهم داخل سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا. المجمعات الرقمية وشركات التأمين التقنية، التي تتوسع بنسبة 4.56% سنوياً، تنخر من الخطوط السلعية مثل تأمين السيارات والأجهزة من خلال عروض أسعار فورية وتسعير سلوكي. التأمين المصرفي يستمر في البيع المتقاطع عبر تطبيقات البنوك المحمولة المدمجة، بينما الوكلاء يحدثون من خلال أدوات علاقات العملاء ومحركات التسعير الفورية.

التأمين المدمج يظهر كأكثر المسارات تعطيلاً بإدراج الغطاء الاختياري في مرحلة الخروج من مشتريات التجارة الإلكترونية. المستهلكون يختارون الراحة والأقساط الصغيرة الشفافة، متجاوزين بفعالية تكاليف الاكتساب التقليدية. شركات التأمين تستجيب باعتماد هياكل API مفتوحة تربط المنتجات بأنظمة بيع التجزئة وشركات الطيران والتكنولوجيا المالية البيئية. خليط التوزيع بالتالي يدور نحو استراتيجيات متعددة القنوات تطابق تعقيد المنتج مع النصيحة الصحيحة أو السرعة الرقمية.

حسب نوع العميل: هيمنة الأفراد تلاقي تسارع المؤسسات الصغيرة والمتوسطة

حقق الأفراد 55.4% من أقساط 2024، مدعومين بتأمين السيارات الإجباري وارتفاع ثروة الأسر. الأدوات الرقمية تمكّن مقارنة الأسعار، والخصومات القائمة على السلوك تكافئ الممارسة الآمنة، مما يرفع نسب الاحتفاظ والبيع المتقاطع. المؤسسات الصغيرة والمتوسطة، التي تتقدم بمعدل نمو سنوي مركب قدره 5.34%، تعكس الوعي المتزايد بالمخاطر حول انقطاع الأحمال والهجمات السيبرانية واضطرابات سلسلة التوريد. بوالص الحزمة المبسطة تجتذب المشترين لأول مرة الساعين لغطاء مجمع للممتلكات والمسؤولية ومخاطر الانقطاع.

الشركات الكبيرة تتطلب برامج مخصوصة تجمع بين بوالص محلية وصياغة رئيسية متعددة الجنسيات، خاصة للمشاريع عبر الحدود. الكيانات العامة تشتري غطاء الكوارث والإرهاب لحماية الخدمات الأساسية. المؤسسات الصغيرة والأسر منخفضة الدخل تبقى ناقصة التأمين خارج خطط الجنائز، رغم أن الدعم التنظيمي للمنتجات الشاملة يمكن أن يطلق الطلب الكامن، وبالتالي توسيع سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

حسب خط المخاطر: قوة التجاري توازن نمو الشخصي

حملت الخطوط التجارية حصة إيرادات قدرها 57.7% في 2024، مثبتة بمحافظ المسؤولية والهندسة والممتلكات المعقدة لمجموعات التعدين والتصنيع واللوجستيات. ضغوط تقارير ESG تحفز الغطاء للتأثيرات المناخية والاجتماعية، بينما تعقيدات سلسلة التوريد تستدعي حلول انقطاع الأعمال الطارئة. الخطوط الشخصية تظهر معدل نمو سنوي مركب نشط قدره 6.43% مع إضافة المستهلكين متوسطي الدخل لبوالص أصحاب المنازل والمحتويات والسفر. التليماتيك وتقارير المطالبات عبر الهواتف الذكية تعزز الراحة، مما يحسن درجات الرضا.

البيع المتقاطع بين الخطوط الشخصية والتجارية يتسارع مع قيام رواد الأعمال بحزم مركبات وأصول أعمال صغيرة تحت لوحات معلومات موحدة. المؤسسات تستفيد من بحيرات البيانات لتحسين التقسيم، مما يدعم اختيار مخاطر الذيل المربح. الخليط المتوازن للمخاطر يستقر التقلب العام لشركات التأمين النشطة عبر كلا القطاعين في سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

التحليل الجغرافي

تساهم غاوتنغ بـ 45.3% من الأقساط الوطنية في 2024، مدفوعة بممر جوهانسبرغ-بريتوريا الاقتصادي وتركز عالي لمقرات الشركات. أنشطة الخدمات المالية المتقدمة تحفز الطلب المعقد على المسؤولية والسيبرانية، بينما كثافة حركة المرور تدعم مجمعات أقساط السيارات. انقطاع الأحمال يطرح مخاطر انقطاع فائقة الحجم لمراكز البيانات والمصانع، مما يدفع امتصاص البوليصة للمعدات المتخصصة وتأييدات وقت التوقف.

الكاب الغربية، مع معدل نمو سنوي مركب متوقع قدره 3.67% حتى 2030، تستفيد من إحياء السياحة، ومجمعات التقنية المتنامية، وترقيات الموانئ. التطويرات السكنية عالية القيمة على طول الساحل الأطلسي تخلق فرص خطوط شخصية متميزة. أحداث الفيضانات الساحلية والجفاف تزيد الحاجة لحلول مناخية بارامترية، مما يوسع نطاق سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا في المقاطعة.

الحزام الصناعي في كوازولو ناتال وميناء دربان يقودان الغطاء البحري والبضائع والصناعات الثقيلة، رغم أن استعادة فيضانات 2022 ترفع التسعير لبوالص الممتلكات والهندسة. التأمين الزراعي يكتسب جذباً عبر مزارع قصب السكر. الكاب الشرقية ترى استثمارات طاقة متجددة وتوسع تجميع السيارات، مما يعزز الحماية المجمعة للممتلكات والآلات. المقاطعات الداخلية تبقى معتمدة على مخاطر التعدين والأعمال الزراعية، إلا أن تمويل ممر البنية التحتية قد يجتذب داخلين جدد كمتخصصين متخصصين.

المشهد التنافسي

السوق يبقى مركزاً معتدلاً، مع سانتام وهولارد وأولد ميوتشوال إنشور التي تنتج مجتمعة أكثر من 50% من الأقساط المكتوبة في 2024. سجلت سانتام مبيعات قدرها 1.78 مليار دولار أمريكي، محتفظة بمزايا الحجم في التوزيع واستحواذ إعادة التأمين. هولارد تعزز التنويع الإقليمي من خلال الشراء المعلق لوحدات أبسا في موزمبيق وبوتسوانا وزامبيا، بينما أولد ميوتشوال إنشور تنشر التحليلات المتقدمة عبر إطلاق سابينز لشحذ التسعير وكشف احتيال المطالبات.

اللاعبون الأصليون رقمياً مثل أوت شورانس وباين آبل يجتذبون التركيبة السكانية الأصغر سناً بالانضمام القائم على التطبيقات والدفعات السريعة، مما يضغط على الشركات الراسخة لتسريع أتمتة العمليات. وسترن ناشيونال إنشورانس تحرز ثلاث جوائز متتالية لشركة التأمين غير الحياتي للعام التجارية بالتركيز على شراكات الوسطاء والخدمة المتفوقة، مما يوضح أن التميز المتخصص يزدهر جانب الحجم. الإجراءات التنظيمية إجمالي 51 مليون دولار أمريكي من الغرامات خلال 2024 تعزز أن قدرات الحوكمة والامتثال غير قابلة للتفاوض للنمو المستدام داخل سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

الأولويات الاستراتيجية تشمل تحالفات نظام التليماتيك البيئي، وتصميم منتجات المخاطر المناخية، والتوسع الإقليمي في اقتصادات جنوب أفريقية عالية النمو. شركات التأمين القادرة على جمع مجمعات رأس المال العميقة مع نماذج تشغيل محورية البيانات موضوعة لحماية الهوامش بينما تلبي توقعات العملاء الناشئة للخدمة الشفافة الفورية.

قادة صناعة التأمين على الممتلكات والحوادث في جنوب أفريقيا

-

سانتام

-

هولارد

-

أولد ميوتشوال إنشور

-

أوت شورانس

-

موميتنم إنشور

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أعلنت مجموعة بنك ستاندرد أرباحاً رئيسية قدرها 45 مليار راند جنوب أفريقي (2.43 مليار دولار أمريكي)، مع مساهمة أعمال التأمين بـ 3.3 مليار راند (34 مليون دولار أمريكي) وتجاوز تآزر دمج ليبيرتي 620 مليون راند.

- مارس 2025: اختارت أولد ميوتشوال إنشور سابينز لنشر منصة شاملة للبيانات والتحليلات.

- فبراير 2025: أعلنت سانلام ليميتد نمو أرباح السهم الرئيسية لعام 2024 بنسبة 30-40%.

- نوفمبر 2024: أعلنت جنوب أفريقيا كارثة وطنية بعد فيضانات شديدة متعددة المقاطعات، مما أثار مطالبات كبيرة لكوارث الممتلكات.

نطاق تقرير سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا

التأمين على الممتلكات والحوادث هو نوع التغطية التي تحمي أشياء وممتلكات حامل البوليصة، مثل المنزل والسيارة والممتلكات الأخرى. كما يشمل تغطية المسؤولية، التي تحميك إذا وُجدت مسؤولاً قانونياً عن حادث يسبب إصابات لشخص آخر أو أضراراً لممتلكاته.

يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق التأمين على الممتلكات والحوادث في جنوب أفريقيا. يركز على ديناميات السوق، والاتجاهات الناشئة في القطاعات، ومستقبل الأسواق، والرؤى في أنواع المنتجات المختلفة. كما يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا.

يمكن تقسيم سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا حسب نوع المنتج (تأمين السيارات، تأمين أصحاب المنازل، تأمين محتويات المنزل، والتأمين على الممتلكات والحوادث الأخرى) وقناة التوزيع (الوكلاء، الوسطاء، البنوك، وقنوات التوزيع الأخرى). يتم تقديم حجم السوق والتوقعات من ناحية القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| تأمين السيارات |

| تأمين أصحاب المنازل |

| تأمين محتويات المنزل |

| الممتلكات التجارية |

| المسؤولية (العامة، المهنية، المديرين والمسؤولين) |

| الزراعة والطقس |

| البحرية والطيران والنقل |

| الوسطاء |

| الوكلاء |

| البنوك (التأمين المصرفي) |

| مباشر للمستهلك |

| المجمعات الرقمية وشركات التأمين التقنية |

| الأفراد |

| المؤسسات الصغيرة والمتوسطة |

| الشركات الكبيرة |

| القطاع العام / المؤسسات المملوكة للدولة |

| الخطوط الشخصية |

| الخطوط التجارية |

| غاوتنغ |

| الكاب الغربية |

| كوازولو ناتال |

| الكاب الشرقية |

| بقية جنوب أفريقيا |

| حسب نوع المنتج | تأمين السيارات |

| تأمين أصحاب المنازل | |

| تأمين محتويات المنزل | |

| الممتلكات التجارية | |

| المسؤولية (العامة، المهنية، المديرين والمسؤولين) | |

| الزراعة والطقس | |

| البحرية والطيران والنقل | |

| حسب قناة التوزيع | الوسطاء |

| الوكلاء | |

| البنوك (التأمين المصرفي) | |

| مباشر للمستهلك | |

| المجمعات الرقمية وشركات التأمين التقنية | |

| حسب نوع العميل | الأفراد |

| المؤسسات الصغيرة والمتوسطة | |

| الشركات الكبيرة | |

| القطاع العام / المؤسسات المملوكة للدولة | |

| حسب خط المخاطر (الشخصية مقابل التجارية) | الخطوط الشخصية |

| الخطوط التجارية | |

| حسب المنطقة | غاوتنغ |

| الكاب الغربية | |

| كوازولو ناتال | |

| الكاب الشرقية | |

| بقية جنوب أفريقيا |

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق التأمين على الممتلكات والحوادث في جنوب أفريقيا؟

السوق مقدر بـ 2.72 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.25 مليار دولار أمريكي بحلول 2030.

أي خط منتج يحمل أكبر حصة في سوق التأمين على الممتلكات والحوادث في جنوب أفريقيا؟

تأمين السيارات يقود بنسبة 43.20% من إجمالي الأقساط المكتوبة في 2024.

أي قطاع ينمو أسرع حسب قناة التوزيع؟

المجمعات الرقمية ومنصات شركات التأمين التقنية تتوسع بمعدل نمو سنوي مركب قدره 4.56% حتى 2030.

كيف يؤثر انقطاع الأحمال على مطالبات التأمين؟

ارتفعت مطالبات انقطاع التيار والانقطاع ذات الصلة بنسبة 50% خلال ستة أشهر، مما يضغط بشكل كبير على هوامش اكتتاب الممتلكات.

أي مقاطعة متوقع أن تنمو بأسرع وتيرة؟

من المتوقع أن تتوسع الكاب الغربية بالأقساط بمعدل نمو سنوي مركب قدره 3.67% بين 2025 و2030 بسبب انتعاش السياحة ومشاريع البنية التحتية.

من هي شركات التأمين الرائدة في مجال الممتلكات والحوادث في جنوب أفريقيا؟

سانتام وهولارد وأولد ميوتشوال إنشور تكتب مجتمعة أكثر من نصف الأقساط الوطنية، مع سانتام وحدها تسجل مبيعات قدرها 33 مليار راند في 2024.

آخر تحديث للصفحة في: