حجم وحصة سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

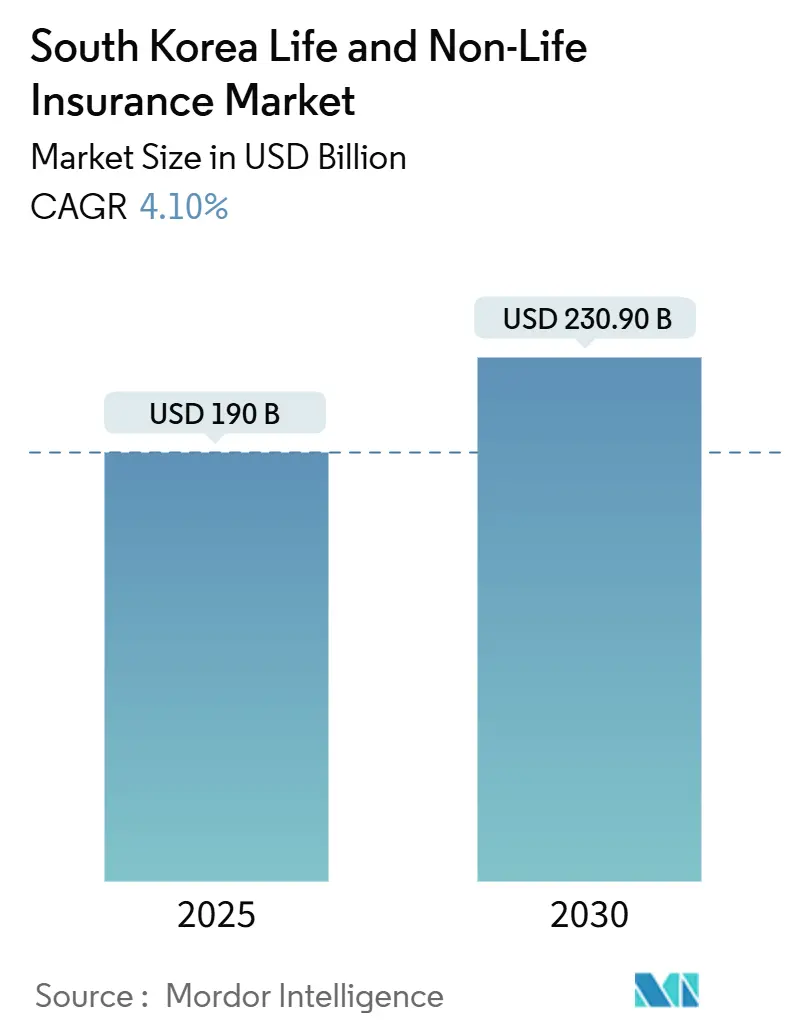

| حجم السوق (2025) | 190 مليار دولار أمريكي |

| حجم السوق (2030) | 230.90 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.98% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية من قبل Mordor Intelligence

وصل سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية إلى 190.0 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 230.9 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 4.1%. يعكس النمو المستقر استجابة السوق لشيخوخة السكان، والتحول في عام 2024 إلى معايير رأس المال K-ICS، والاعتراف بالربح في الوقت الفعلي وفقاً لمعايير IFRS-17، والتي تجبر معاً شركات التأمين على إعطاء الأولوية لمنتجات نوع الحماية مع إدارة قواعد الملاءة المالية الأكثر صرامة. يقود التأمين الصحي غير الحياة التوسع قصير المدى حيث تنظر الدولة إلى شركات التأمين الخاصة لتضييق عجز الخدمة الصحية الوطنية (NHIS). في الوقت نفسه، يتسارع التوزيع الرقمي من خلال القنوات المدمجة على منصات التجارة الإلكترونية والتكنولوجيا المالية والتنقل، مما يعيد تشكيل تكاليف اكتساب العملاء. يكتسب التوسع الخارجي أهمية ملحة: حققت شركات التأمين الكورية أرباحاً مجتمعة قدرها 159.1 مليون دولار أمريكي في الخارج في عام 2024 بعد خسائر عام 2023[1]Asia Insurance Review, "Korean Insurers Swing to Overseas Profit in 2024," asiainsurancereview.com، مما يسلط الضوء على التشبع في الداخل. يدعم الدعم التنظيمي للمنتجات عالية العائد المرتبطة بالوحدات تنويع مصادر الإيرادات أكثر، رغم أن أسعار الفائدة المنخفضة لا تزال تضغط على دخل الاستثمار.

الخلاصات الرئيسية للتقرير

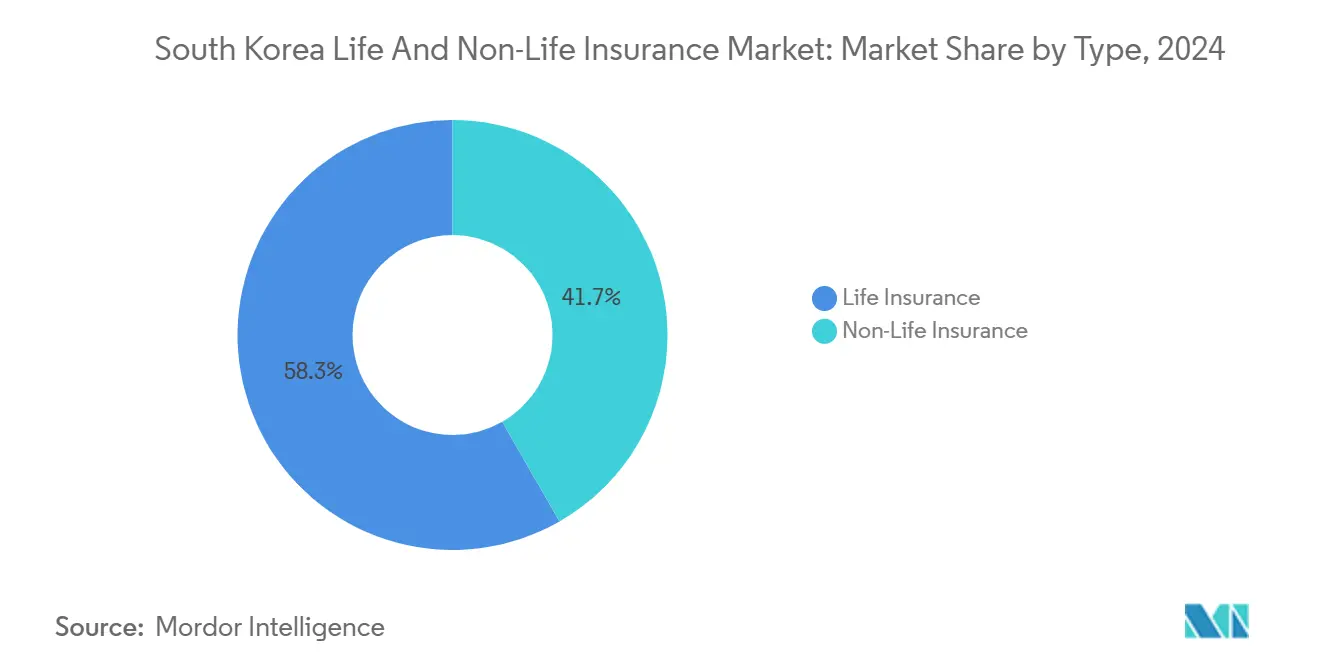

- حسب نوع المنتج، حمل التأمين على الحياة حصة 58.3% من سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية في عام 2024، بينما يتقدم التأمين الصحي غير الحياة بمعدل نمو سنوي مركب 6.52% حتى عام 2030.

- حسب قناة التوزيع، سيطرت قوة الوكالات على 48.8% من حصة سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية في عام 2024؛ وتنمو المبيعات المباشرة/عبر الإنترنت بمعدل نمو سنوي مركب 12.3% حتى عام 2030.

- حسب المستخدم النهائي، استحوذ العملاء الأفراد على 85.3% من حجم سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية في عام 2024؛ ومن المقرر أن يتوسع القطاع المؤسسي بمعدل نمو سنوي مركب 7.22% بحلول عام 2030.

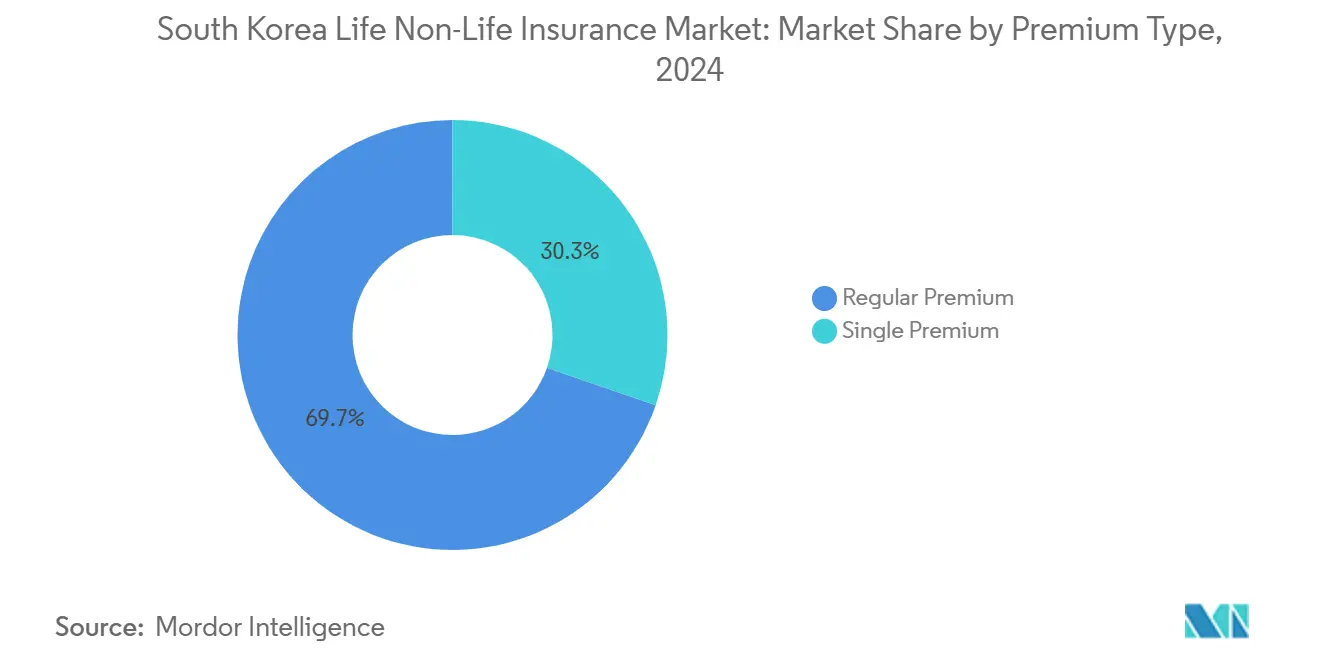

- حسب نوع القسط، مثلت الأقساط المنتظمة 69.7% من حجم سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية في عام 2024، بينما تنمو الأقساط الواحدة بنسبة 5.24% سنوياً حتى عام 2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الشيخوخة السريعة للسكان ترفع الطلب على المعاشات السنوية | +1.2% | وطني، منطقة سيول | طويل المدى (≥ 4 سنوات) |

| دفع الحكومة للتأمين الصحي الخاص | +0.8% | وطني، حضري | متوسط المدى (2-4 سنوات) |

| المستهلكون الملمون رقمياً يرفعون المبيعات المدمجة وعبر الإنترنت | +0.6% | وطني، منطقة سيول | قصير المدى (≤ 2 سنة) |

| المسؤولية الإجبارية للسيارات وانتشار السيارات الكهربائية | +0.5% | وطني، مراكز السيارات الكهربائية الحضرية | متوسط المدى (2-4 سنوات) |

| الطلب على الأمن السيبراني والمسؤولية تحت قانون PIPA الأكثر صرامة | +0.4% | سيول، تشونغتشيونغ | قصير المدى (≤ 2 سنة) |

| تحرير السوق الرأسمالي يرفع جاذبية المنتجات المرتبطة بالوحدات | +0.3% | وطني | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الشيخوخة السريعة للسكان تغذي الطلب على معاشات التقاعد ومنتجات التأمين على الحياة الكامل

ستضاعف التغيرات الديمغرافية طويلة المدى عدد كبار السن بحلول عام 2050، مما يدفع إلى التحول نحو المعاشات السنوية المركزة على طول العمر حتى مع انخفاض مبيعات بوالص التأمين على الحياة الكامل بنسبة 45% بين 2020-2024. تسمح السلطات المالية الآن لحاملي الوثائق بتحويل مزايا الوفاة إلى دخل شهري؛ 339,000 وثيقة بقيمة 9.1 مليار دولار أمريكي مؤهلة، مما يشير إلى الدعم التنظيمي لهياكل الدفع المرنة. ومع ذلك، تضغط مخاطر طول العمر على رأس المال تحت نظام K-ICS، مما يتحدى شركات التأمين لضبط إدارة الأصول والخصوم في خلفية معدلات منخفضة. معدلات التسرب من نظام المعاش الوطني بين كبار السن ذوي الدخل المنخفض تضخم امتصاص المعاشات الخاصة، مما يوسع سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية. شركات التأمين التي تتقن منتجات طول العمر ذات الكفاءة في رأس المال تقف لتحصل على حصة كبيرة في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

دفع الحكومة للتأمين الصحي الخاص وسط ارتفاع فجوة تمويل NHIS

وصل الإنفاق السنوي على الرعاية الصحية إلى 92 مليار دولار أمريكي بعد ارتفاعه بنسبة 52.9% من 2010-2019، مما أغرق مالية NHIS. تعطي خطة عمل FSC لعام 2025 الأولوية للتغطية الصديقة لكبار السن، وتشجع شركات التأمين على سد فجوات القطاع العام بوثائق الرعاية طويلة المدى والعلاج المتخصص[2]Financial Services Commission, "2025 Work Plan for the Insurance Sector," FSC, fsc.go.kr. يجب أن يتجنب تصميم المنتج الانتقاء العكسي مع البقاء ميسور التكلفة للأسر متوسطة الدخل، مما يضع التأمين الصحي غير الحياة كأسرع شريحة نمواً في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية. يحدد توازن المكسب التجاري مع أخلاقيات التغطية الشاملة النجاح الاستراتيجي في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

السكان الملمون رقمياً يسرعون شراء الوثائق المدمجة وعبر الإنترنت

تعاونت Pacific Life Re وKakao Pay Insurance لإطلاق أغطية تأمين حصرية للتطبيقات، مستفيدة من معدل انتشار الهواتف الذكية المثير للإعجاب في كوريا الجنوبية والبالغ 94%. في تحول صناعي ملحوظ، خرجت Samsung Fire & Marine من قطاع التأمين المصرفي بعد فترة 21 عاماً. هذه الخطوة مهمة بشكل خاص، نظراً لآثار الإيرادات والعقوبات المفروضة من قبل لوائح IFRS-17 على المنتجات المرتبطة بالمدخرات الموزعة من البنوك.

القواعد الاستثمارية المخففة تسمح بالأصول الخارجية والبدائل، مما يعزز جاذبية المنتجات المرتبطة بالوحدات ودخل الرسوم. ومع ذلك، المحاسبة بالقيمة السوقية تحت نظام K-ICS تعرض التقلبات مباشرة لمقاييس الملاءة المالية، مما يتطلب ضوابط مخاطر فائقة. الشركات التي توازن بين العائد وكفاءة رأس المال يمكنها زيادة حصتها في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

المسؤولية الإجبارية للسيارات وأسطول السيارات الكهربائية المتنامي يعزز قسط السيارات

القواعد الاستثمارية المخففة تسمح بالأصول الخارجية والبدائل، مما يعزز جاذبية المنتجات المرتبطة بالوحدات ودخل الرسوم. ومع ذلك، المحاسبة بالقيمة السوقية تحت نظام K-ICS تعرض التقلبات مباشرة لمقاييس الملاءة المالية، مما يتطلب ضوابط مخاطر فائقة. الشركات التي توازن بين العائد وكفاءة رأس المال يمكنها زيادة حصتها في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أسعار الفائدة المنخفضة جداً تضغط دخل الاستثمار | -0.9% | وطني | طويل المدى (≥ 4 سنوات) |

| قواعد K-ICS وIFRS-17 الأكثر صرامة ترفع ضغط رأس المال | -0.7% | وطني، شركات التأمين الأصغر | متوسط المدى (2-4 سنوات) |

| تكاليف التوزيع العالية في نموذج الوكالة | -0.5% | ريفي، ضاحية | متوسط المدى (2-4 سنوات) |

| تشبع حضري يبطئ نمو وثائق المدخرات | -0.4% | منطقة سيول الحضرية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

بيئة أسعار الفائدة المنخفضة جداً تضغط دخل الاستثمار

في عام 2024، وصل صافي الدخل للقطاع إلى 10.32 مليار دولار أمريكي. هذا الارتفاع كان مدفوعاً بشكل أساسي بمكاسب الاستثمار، والتي توازنت مع الأداء الضعيف في اكتتاب السيارات. ومع ذلك، من الجدير بالذكر أن الهوامش على المنتجات المضمونة تتناقص. مع تلوح مخاطر إعادة الاستثمار، نابعة من مطابقة الخصوم الطويلة مع الأصول منخفضة العائد. هناك تحول استراتيجي ملحوظ نحو أغطية الحماية الخالصة في كل من أسواق التأمين على الحياة وغير الحياة في كوريا الجنوبية. يشهد سوق التأمين الكوري الجنوبي أيضاً منافسة متزايدة، مع تركيز شركات التأمين على عروض المنتجات المبتكرة والتحول الرقمي لتعزيز تجربة العملاء والكفاءة التشغيلية. بالإضافة إلى ذلك، تؤثر التغييرات التنظيمية على ديناميكيات السوق، مما يجبر شركات التأمين على تكييف استراتيجياتها للبقاء متوافقة مع ضمان الربحية.

قواعد K-ICS وIFRS-17 المشددة تخلق ضغط رأس المال

في عام 2023، تم إطلاق نظام K-ICS، مما دفع تسع عشرة شركة تأمين لطلب الإعفاء. لتخفيف الضغط النظامي، عدلت FSC لاحقاً نسبة الملاءة المالية الموصى بها، وحددتها بين 130% و140%[3]Fitch Ratings, "K-ICS Adjustment Eases Capital Pressure on Korean Insurers," Fitch Ratings, fitchratings.com. إدخال IFRS-17، مع تركيزه على خصوم القيمة العادلة، جعل الأرباح أكثر عرضة لتقلبات السوق. هذا التحول منع التوسع القوي مع تعزيز التوحيد داخل الصناعة. في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية، تصارع الشركات الأصغر مع أعباء تكلفة عالية بشكل غير متناسب، والتي تشمل مصاريف الامتثال وترقيات التكنولوجيا وعدم الكفاءة التشغيلية. هذه التحديات توسع الفجوة بين اللاعبين الأصغر والأكبر أكثر، مما يكثف المنافسة ويدفع توحيد السوق.

تحليل القطاعات

حسب النوع: هيمنة التأمين على الحياة تواجه اضطراب صحي

استحوذ التأمين على الحياة على 58.3% من سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية في عام 2024، بينما ينمو التأمين الصحي غير الحياة بأسرع وتيرة بمعدل نمو سنوي مركب 6.52% نحو عام 2030. تحتفظ العقود المرتبطة بالمعاش بوزن كبير، لكن الطلب على التأمين على الحياة الكامل تراجع مع دفع مخاطر طول العمر إلى التحول نحو أغطية محددة المدة. قطاعات غير الحياة تكسب أيضاً من الوعي بالكوارث الطبيعية والخطوط الإجبارية للسيارات. حجم سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية للمنتجات الصحية يتوسع مع اتساع فجوات تمويل NHIS.

معايير IFRS-17 تفضل دخل الحماية وتحويل مزائج المبيعات. الحوافز الحكومية للرعاية طويلة المدى والعلاج المتخصص تدفع الانتشار ما وراء الخطط المركزة على المدخرات. تحول السيارات حول السيارات الكهربائية يجبر المكتتبين على اعتماد نماذج مخاطر جديدة. شركات التأمين التي تعيد تسعير الضمانات وتركز على الصحة تحصل على إيرادات إضافية في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

حسب قناة التوزيع: مرونة الوكالة وسط التسارع الرقمي

احتفظت قوة الوكالات بحصة 48.8% في عام 2024، مؤكدة الثقة في المشورة الشخصية. في الوقت نفسه، سجلت القنوات المدمجة وعبر الإنترنت معدل نمو سنوي مركب 12.3%، مما يعكس التحول الرقمي المتسارع بسبب التحولات السلوكية للوباء. المواقع المباشرة تقلل تكاليف الاستحواذ وتسرع الإعداد، وهو أمر بالغ الأهمية تحت قيود رأس المال من نظام K-ICS. حجم سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية المرتبط بالقنوات الرقمية من المتوقع أن يتضاعف بحلول عام 2030.

خروج Samsung Fire & Marine من التأمين المصرفي يسلط الضوء على عوائق منتجات المدخرات. روابط التقارب مثل الوثائق الصغيرة المتوافقة مع التكنولوجيا المالية تزدهر. ومع ذلك، قواعد الكشف الصارمة تحافظ على أهمية الوسطاء البشريين للمنتجات المعقدة. شركات التأمين تعايّر النماذج الهجينة للوصول إلى كل من المتبنين الرقميين الحضريين وموالي الوكالات الريفية داخل سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

حسب نوع القسط: استقرار القسط المنتظم يدعم نمو القسط الواحد

احتفظت المدفوعات المنتظمة بحصة 69.7% في عام 2024، مقدمة تدفق نقدي يمكن التنبؤ به وهو بالغ الأهمية لمطابقة الأصول والخصوم في نظام K-ICS. الأقساط الواحدة ترتفع بنسبة 5.24% سنوياً، جاذبة المستثمرين المقطوعين قرب التقاعد الذين يبحثون عن غطاء فوري أو إعفاءات ضريبية. حجم سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية للمنتجات ذات القسط الواحد يستفيد من تحرير السوق الرأسمالي، الذي يوسع خيارات الاستثمار في أغلفة مرتبطة بالوحدات.

أنماط أرباح IFRS-17 تفضل الاعتراف المستقر، مما يحافظ على استثمار شركات التأمين في المساهمات المنتظمة. الخصم الآلي الرقمي يبسط التحصيل ويحسن الاستمرارية، متوائماً مع نماذج المبيعات المدمجة. ومع ذلك، الفئات الأكبر سناً الأغنى لا تزال تفضل المدفوعات الواحدة للبساطة، مضمونة نمواً مختلطاً عبر أنواع الأقساط في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

حسب المستخدم النهائي: هيمنة الأفراد مع تسارع الشركات

قدم الأفراد 85.2% من دخل الأقساط في عام 2024، لكن الخطوط المؤسسية ترتفع بنسبة 7% سنوياً حتى عام 2030 على خلفية ولايات المسؤولية المدفوعة بقانون PIPA. الشركات الصغيرة والمتوسطة الآن تجمع الطلب على منتجات الأمن السيبراني والشحن والائتمان، موسعة محافظ المخاطر التجارية. حصة سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية المرتبطة بوثائق الشركات ستتوسع بالتالي، رغم عدم منافسة إجماليات الأفراد بعد.

غرامات خصوصية البيانات والغطاء الإجباري لشواحن السيارات الكهربائية تغذي النمو في خطوط تجارية متخصصة. العمليات الدولية للتكتلات الكورية تتطلب أيضاً برامج عالمية منسقة، مما يدفع شركات التأمين لتوسيع البصمات الإقليمية. هذا التفاعل بين التنظيم المحلي والتوسع الخارجي يؤكد الأهمية الاستراتيجية لقطاع الشركات في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

التحليل الجغرافي

تبقى منطقة سيول العاصمة القلب الأساسي للأقساط مع أعلى انتشار، لكن التشبع يضغط الهوامش مع تقويض شركات التأمين المنافسة للتسعير. النظم البيئية الكثيفة للتكنولوجيا المالية تحفز امتصاص الوثائق عبر الإنترنت، مما يتيح للاعبين المبتكرين توسيع حصتهم عبر سوق التأمين على الحياة وغير الحياة الكوري الجنوبي.

مقاطعات تشونغتشيونغ وغيونغسانغ تظهر نشاطاً صناعياً متزايداً يدفع مكاسب التأمين التجاري، خاصة في الممتلكات والشحن. انتشار الأسر الأقل يوفر مدرجاً للأغطية الشخصية، بمساعدة حوافز التنمية الإقليمية. حجم سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية في هذه المناطق من المتوقع أن يتفوق على متوسط معدل النمو السنوي المركب الوطني حتى عام 2030.

جيولا وغانغوون وجيجو تعتمد على الزراعة والسياحة، مما يخلق احتياجات للأعمال الموسمية وأغطية السفر والكوارث. الشيخوخة وتناقص السكان في الجيوب الريفية يجبر حلول رعاية المسنين والتأمين الصغير المقدم من خلال نماذج وكالة-رقمية هجينة. اعتماد السيارات الكهربائية الإقليمي ينتشر خارجاً من مراكز المترو، مما ينوع مجمعات مخاطر السيارات وبصمات التوزيع عبر سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

المشهد التنافسي

في مشهد التأمين في كوريا الجنوبية، تهيمن أكبر خمس شركات تأمين على الحياة ولاعبي غير الحياة على أكثر من نصف الأقساط المكتوبة، مما يشير إلى تركيز معتدل في كلا القطاعين. Samsung Life وKyobo Life وHanwha Life تقود مجال التأمين على الحياة، بينما تهيمن Samsung Fire & Marine وMeritz Fire & Marine وDB Insurance على غير الحياة. من الملحوظ أن Meritz تفوقت على DB في الربحية بفضل تركيزها على الوثائق طويلة المدى.

شركات التأمين تتحول نحو التحول الرقمي والوصول العالمي. الشراكة مع AWS تزود Kyobo Life بتحليلات قابلة للتوسع، واستحواذ Hanwha Life على وساطة أمريكية يعزز شبكة التوزيع العالمية. في انتعاش ملحوظ، حصدت شركات التأمين مجتمعة 159.1 مليون دولار أمريكي من فيتنام وإندونيسيا في عام 2024، مما يمثل انتعاشاً من خسائر خارجية سابقة ويلمح إلى طرق نمو جديدة.

مع ضغوط رأس المال من نظام K-ICS، أنشطة الاندماج والاستحواذ في ارتفاع. حتى أن أكبر خمس شركات تأمين غير حياة تعاونت لدعم MG Non-Life Insurance، مما يعرض تركيزاً مزدوجاً على إدارة المخاطر النظامية واهتماماً حاداً بالتوحيد. حالياً، المزايا التنافسية تُستمد بشكل متزايد من الاكتتاب المدفوع بالذكاء الاصطناعي والقنوات المدمجة الواسعة وتصاميم المنتجات المرنة التي تتجاوب مع اقتصاديات IFRS-17، وكلها تعيد تعريف الديناميكيات في سوق التأمين في كوريا الجنوبية.

قادة صناعة التأمين على الحياة وغير الحياة في كوريا الجنوبية

-

شركة Samsung Life Insurance Co., Ltd.

-

شركة Kyobo Life Insurance Co., Ltd.

-

شركة Hanwha Life Insurance Co., Ltd.

-

شركة Samsung Fire & Marine Insurance Co., Ltd.

-

شركة DB Insurance Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أنشأت أكبر خمس شركات تأمين غير حياة في كوريا مجلساً لاستحواذ أصول MG Non-Life Insurance، بدعم من KDIC لدعم نسبة الملاءة المالية للشركة البالغة 4.1%.

- أبريل 2025: خفضت FSC هدف الملاءة المالية K-ICS إلى 130-140% وأدخلت نسبة رأس المال الأساسية، مما يخفف تكاليف الامتثال.

- يناير 2025: تشارك بنك Shinhan Bank Vietnam مع شركة Petrolimex Insurance لتوزيع منتجات التأمين غير الحياة في فيتنام.

- نوفمبر 2024: وقعت Pacific Life Re وKakao Pay Insurance مذكرة تفاهم لأغطية صحية حصرية للتطبيقات.

- يونيو 2024: وافقت مؤسسة Korea Trade Insurance Corp. على توفير ما يصل إلى مليار دولار أمريكي في التمويل للشركات الكورية في مشاريع الغاز الفيتنامية.

نطاق تقرير سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية

يهدف هذا التقرير إلى تقديم تحليل مفصل لسوق التأمين على الحياة وغير الحياة في كوريا الجنوبية. يركز على ديناميكيات السوق والاتجاهات الناشئة في القطاعات والأسواق الإقليمية، والرؤى حول مختلف المنتجات وأنواع التطبيقات. كما يحلل اللاعبين الرئيسيين والمشهد التنافسي في سوق التأمين على الحياة وغير الحياة في كوريا الجنوبية.

| التأمين على الحياة | تأمين الحياة لأجل |

| تأمين الحياة الكامل | |

| الهبة | |

| المعاشات السنوية / المعاش | |

| المرتبط بالوحدات / المتغير | |

| منتج التأمين غير الحياة | السيارات |

| الصحة | |

| الممتلكات | |

| المسؤولية | |

| البحري والطيران | |

| المحاصيل والزراعة | |

| السفر | |

| الحوادث والتكميلي |

| قوة الوكالات |

| التأمين المصرفي |

| الوسطاء |

| المباشر / غير المتصل |

| الرقمي / المباشر عبر الإنترنت |

| شراكات التقارب والمدمجة |

| القسط المنتظم |

| القسط الواحد |

| الأفراد |

| الشركات |

| الشركات الصغيرة والمتوسطة ومجموعات التقارب |

| منطقة سيول العاصمة |

| منطقة تشونغتشيونغ |

| منطقة جيولا |

| منطقة غيونغسانغ |

| مقاطعة غانغوون |

| مقاطعة جيجو |

| حسب النوع | التأمين على الحياة | تأمين الحياة لأجل |

| تأمين الحياة الكامل | ||

| الهبة | ||

| المعاشات السنوية / المعاش | ||

| المرتبط بالوحدات / المتغير | ||

| منتج التأمين غير الحياة | السيارات | |

| الصحة | ||

| الممتلكات | ||

| المسؤولية | ||

| البحري والطيران | ||

| المحاصيل والزراعة | ||

| السفر | ||

| الحوادث والتكميلي | ||

| حسب قناة التوزيع | قوة الوكالات | |

| التأمين المصرفي | ||

| الوسطاء | ||

| المباشر / غير المتصل | ||

| الرقمي / المباشر عبر الإنترنت | ||

| شراكات التقارب والمدمجة | ||

| حسب نوع القسط | القسط المنتظم | |

| القسط الواحد | ||

| حسب المستخدم النهائي | الأفراد | |

| الشركات | ||

| الشركات الصغيرة والمتوسطة ومجموعات التقارب | ||

| حسب المنطقة | منطقة سيول العاصمة | |

| منطقة تشونغتشيونغ | ||

| منطقة جيولا | ||

| منطقة غيونغسانغ | ||

| مقاطعة غانغوون | ||

| مقاطعة جيجو | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق التأمين على الحياة وغير الحياة في كوريا الجنوبية؟

يبلغ السوق 190 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 230.9 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع وتيرة داخل السوق؟

من المتوقع أن يتوسع التأمين الصحي غير الحياة بمعدل نمو سنوي مركب 6.51% حتى عام 2030 حيث تعتمد الحكومة أكثر على شركات التأمين الخاصة لتكملة فجوات تغطية NHIS.

كيف تؤثر قواعد رأس المال الجديدة على شركات التأمين؟

نظام K-ICS ومعايير IFRS-17 تزيد ضغط رأس المال، مما يدفع الشركات لتفضيل منتجات نوع الحماية وتحسين إدارة المخاطر واستكشاف النمو الخارجي.

لماذا تعتبر القنوات عبر الإنترنت والمدمجة مهمة؟

التوزيع الرقمي ينمو بمعدل نمو سنوي مركب 12% بسبب انخفاض تكاليف الاستحواذ وتفضيل المستهلك للتأمين القائم على التطبيقات، مما يعيد تشكيل الديناميكيات التنافسية.

ما الذي يدفع ارتفاع تأمين المسؤولية السيبرانية؟

الإنفاذ الأكثر صرامة لقانون حماية المعلومات الشخصية يفرض تغطية المسؤولية، مما يعزز الطلب المؤسسي على وثائق الأمن السيبراني وانتهاك البيانات.

كيف تؤثر أسعار الفائدة المنخفضة على ربحية شركات التأمين؟

العوائد المنخفضة جداً تضغط دخل الاستثمار، مما يجبر شركات التأمين على الاعتماد أكثر على ربح الاكتتاب والتنويع نحو المنتجات عالية العائد المرتبطة بالوحدات.

آخر تحديث للصفحة في: