حجم وحصة سوق أنظمة البناء المسبقة الصنع

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 207.39 مليار دولار أمريكي |

| حجم السوق (2030) | 282.95 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.41% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة البناء المسبقة الصنع من قبل Mordor Intelligence

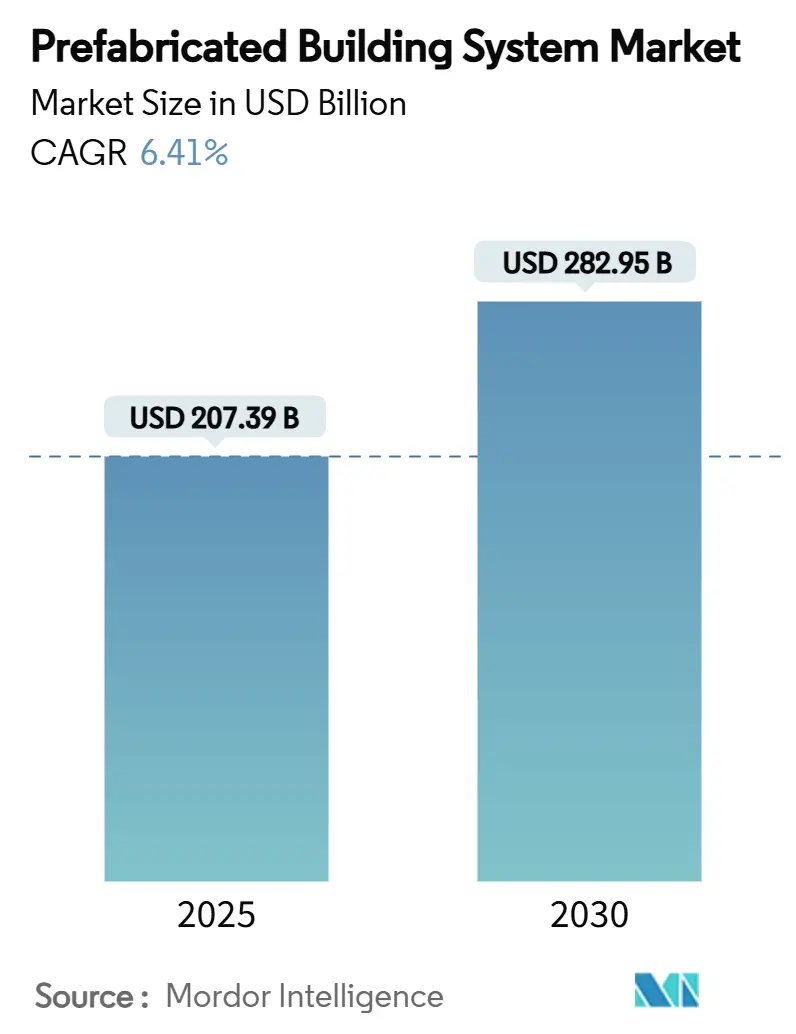

يُقدر حجم سوق أنظمة البناء المسبقة الصنع بـ 207.39 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 282.95 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب يبلغ 6.41% خلال فترة التوقع (2025-2030). يرتكز التوسع الحالي على نقص العمالة والحوافز السياسية والتكنولوجيا التي توفر دقة على مستوى المصنع بنطاق موقع البناء. إن تزايد تكوين الأسر الحضرية وتدهور القدرة على تحمل تكاليف الإسكان ومعايير البناء الأخضر الإلزامية تدفع الوكالات العامة والمطورين من القطاع الخاص نحو حلول التصنيع خارج الموقع التي تقلل العمل في الموقع بأكثر من 50%. يتكثف التوحيد حيث يدمج الموردون الرائدون التصميم والإنتاج والتجميع لاستيعاب الهامش عبر سلسلة القيمة. تظل أمثلة الخدمات اللوجستية وتنسيق معايير السلامة من الحرائق والابتكار المستمر في المواد عوامل حاسمة لاستدامة زخم النمو ضمن سوق أنظمة البناء المسبقة الصنع.

النقاط الرئيسية للتقرير

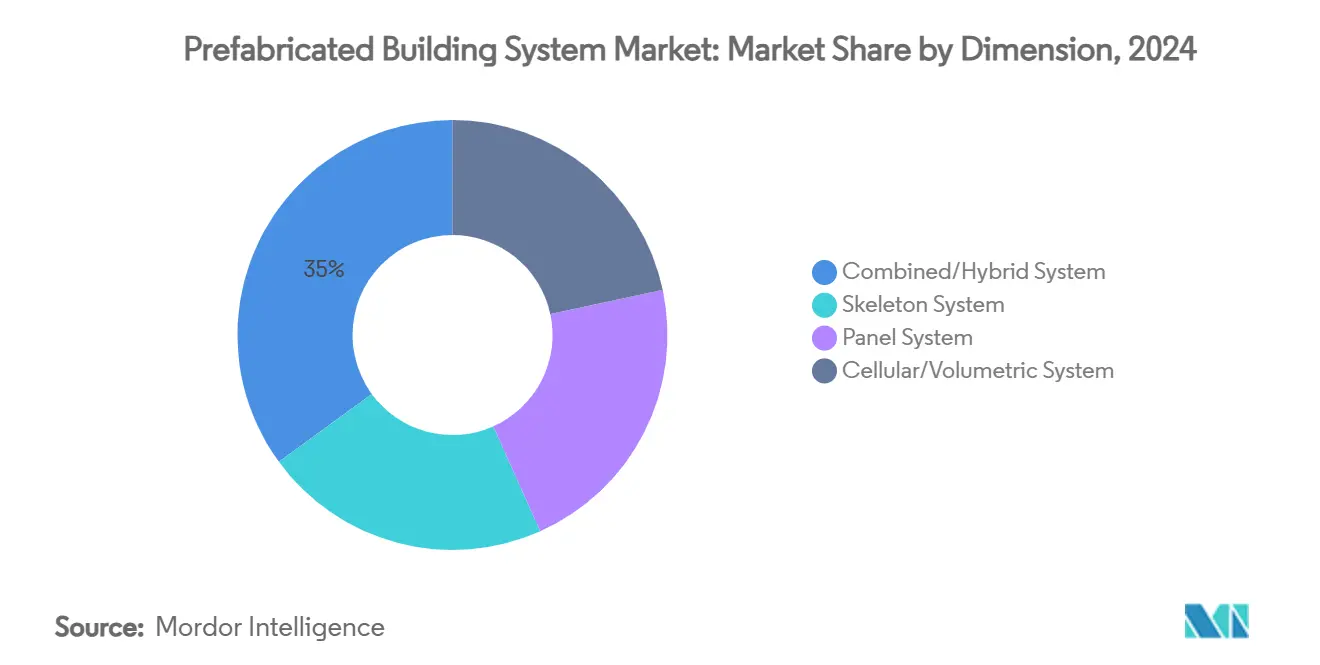

- حسب البُعد، تصدرت الأنظمة المدمجة بحصة إيرادات 35.04% من سوق أنظمة البناء المسبقة الصنع في عام 2024؛ وتتوسع الفئة بمعدل نمو سنوي مركب 7.56% حتى عام 2030.

- حسب المادة، شكلت الخرسانة 49.56% من حجم سوق أنظمة البناء المسبقة الصنع في عام 2024، بينما يتقدم الخشب بأسرع وتيرة بمعدل نمو سنوي مركب 7.34% حتى عام 2030.

- حسب طريقة البناء، استحوذت الحلول الألواح ثنائية الأبعاد على 50.12% من حصة سوق أنظمة البناء المسبقة الصنع في عام 2024، بينما من المتوقع أن تنمو الوحدات الحجمية ثلاثية الأبعاد بمعدل نمو سنوي مركب 7.98%.

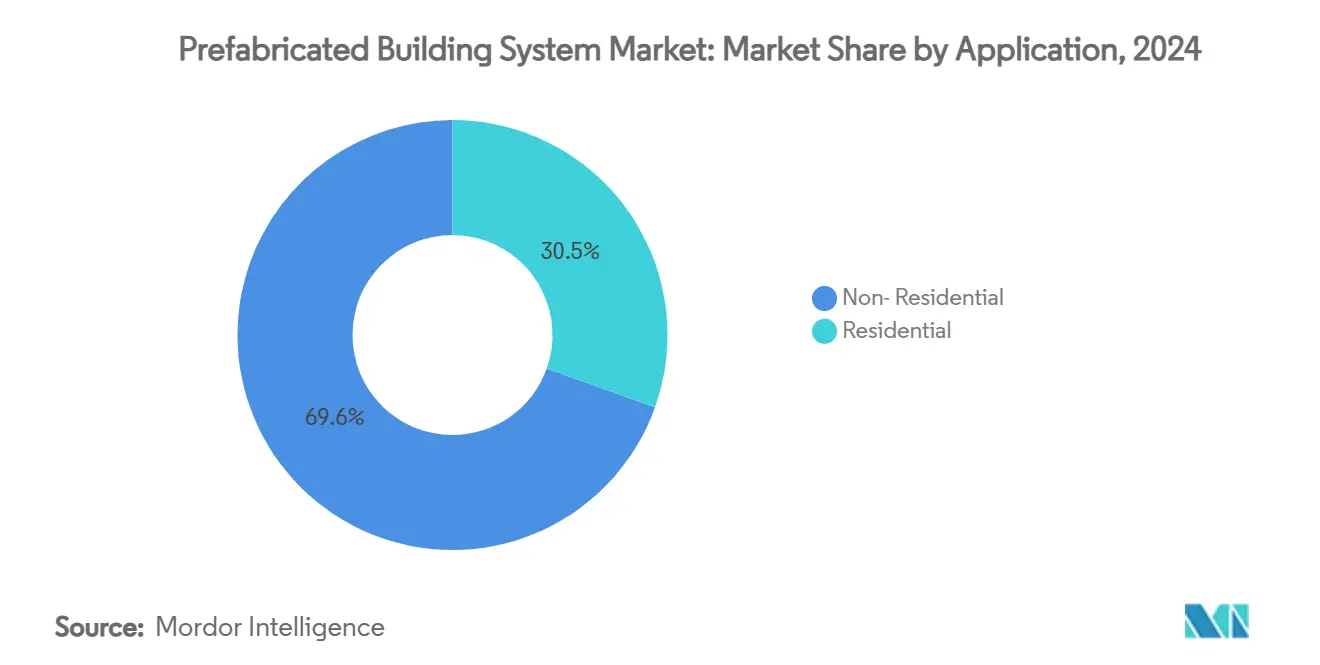

- حسب التطبيق، مثّلت المشاريع غير السكنية 69.55% من حجم سوق أنظمة البناء المسبقة الصنع في عام 2024؛ من المقرر أن ترتفع التطبيقات السكنية بمعدل نمو سنوي مركب 7.14%.

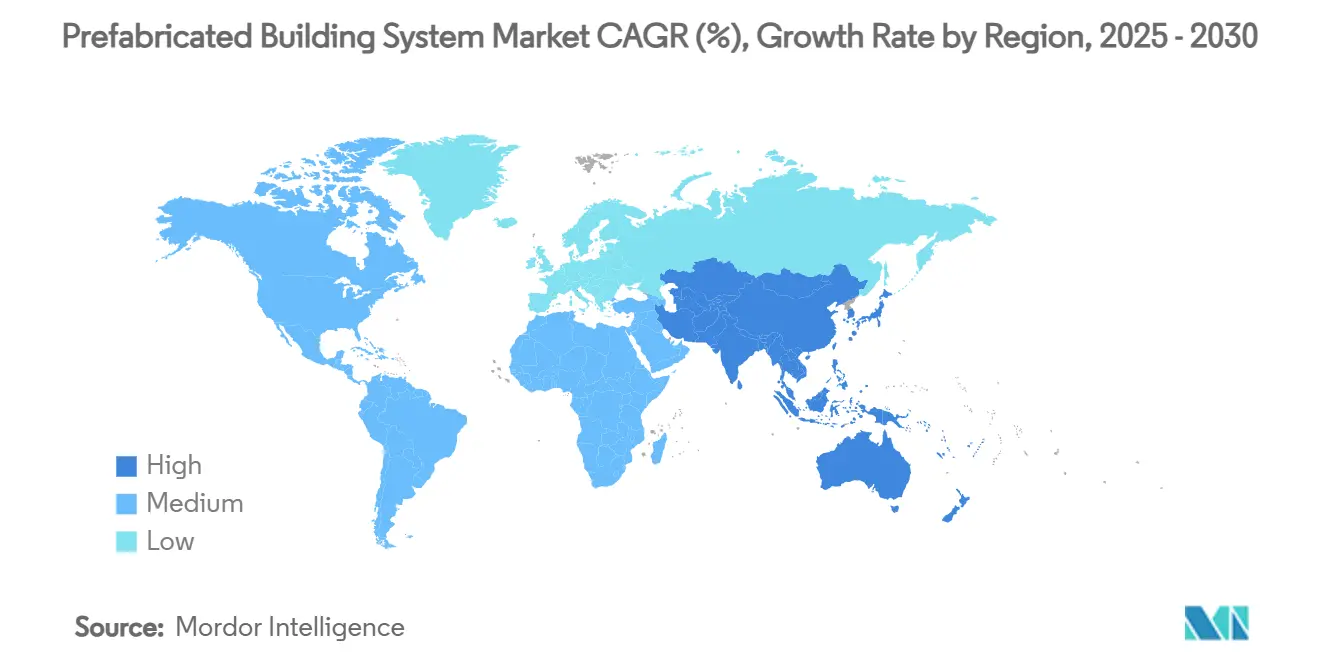

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ على 48.91% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تسجل معدل نمو سنوي مركب 7.25% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة البناء المسبقة الصنع العالمي

تحليل تأثير العوامل المحركة

| العوامل المحركة | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع التحضر ونقص الإسكان | +1.8% | عالمي، مع التركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| الحوافز الحكومية ومعايير البناء الأخضر | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| نقص العمالة وارتفاع الأجور في البناء | +1.5% | عالمي، الأكثر حدة في الأسواق المتقدمة | قصير الأمد (≤ سنتان) |

| تحقيق الدخل من ائتمانات الكربون للوحدات الخشبية | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، برامج تجريبية في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| الطلب على الإسكان المقاوم للمناخ سريع النشر | +0.9% | عالمي، أولوية في المناطق المعرضة للكوارث | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع التحضر ونقص الإسكان

تتضخم المراكز الحضرية، حيث من المتوقع أن تستوعب مدن آسيان 90 مليون نسمة إضافي بحلول عام 2030، متجاوزة قدرة البناء التقليدية[1]منظمة التعاون الاقتصادي والتنمية، "التحضر في جنوب شرق آسيا: الاتجاهات الرئيسية،" oecd.org . تعتمد البرامج الوطنية مثل تعهد أستراليا بتسليم 1.2 مليون منزل جديد بحلول عام 2029 بشكل كبير على المكونات النمطية المستوردة التي تسرّع دورات المشاريع بنسبة تصل إلى 40%. تجبر الهجرة واسعة النطاق المطورين على تبني الألواح المعيارية الموحدة والوحدات القابلة للتكرار التي تقلل من تعقيد التراخيص وتمكن التصنيع المتوازي. يمكن للمصانع النمطية العمل على مدار الساعة، مما يوفر إنتاجاً يمكن التنبؤ به يتماشى مع جداول التسليم الشهرية للإسكان. وبالتالي، يتطور سوق أنظمة البناء المسبقة الصنع من بديل متخصص إلى قناة إمداد إسكان أساسية للممرات الحضرية عالية النمو.

الحوافز الحكومية ومعايير البناء الأخضر

تحتفظ خطة كندا الفيدرالية Build Canada Homes بأكثر من 25 مليار دولار أمريكي للبنائين الذين يستخدمون التقنيات المسبقة الصنع، مما يخلق تفضيلاً واضحاً للمشتريات للتصنيع خارج الموقع. في الولايات المتحدة، يوفر الائتمان الضريبي للقسم 45L ما يصل إلى 5,000 دولار أمريكي لكل مسكن للمنازل الموفرة للطاقة، وهو حد أدنى يمكن تحقيقه بسهولة من خلال الأغلفة المنتجة في المصانع مع إحكام الهواء المعتمد[2]وزارة الطاقة الأمريكية، "إرشادات الائتمان الضريبي 45L،" energy.gov. تعزز إرشادات وزارة الطاقة الأمريكية للمنازل الجاهزة للطاقة الصفرية معايير الأداء التي تفضل التجميعات النمطية مع التدفئة والتهوية وتكييف الهواء المدمجة والعزل والطاقة الشمسية على الأسطح. عبر الاتحاد الأوروبي، تتطلب مراجعات عام 2025 لقوانين أداء الطاقة في المباني محاسبة كربون دورة الحياة، مما يضع الإنتاج المتحكم به في المصنع كنموذج التسليم الأقل إهداراً. هذه السياسات المتقاربة تضمن رؤية الطلب متعددة السنوات لسوق أنظمة البناء المسبقة الصنع.

نقص العمالة وارتفاع الأجور في البناء

انخفضت عمالة البناء بحدة منذ عام 2020، مع تضاعف معدلات الوظائف الشاغرة في الاقتصادات الرئيسية. تضاعف تصاعد الأجور وعلاوات العمل الإضافي واختناقات التدريب إجمالي تكاليف عمالة الموقع بنسب مئوية ذات رقمين. يعالج التصنيع خارج الموقع النقص من خلال نقل العمل إلى مصانع مكيفة حيث يمكن أن يكون الإنتاج لكل عامل أعلى بـ 2-3 مرات من الموقع. تعزز المهام الموحدة الامتثال للسلامة وتقلل إعادة العمل، مما يمكّن المقاولين من الوفاء بالمواعيد النهائية رغم طواقم الموقع المحدودة. تبقى أجور التصنيع تنافسية لكن يمكن التنبؤ بها، مما يثبت أسعار العطاءات ويحسن أداء الهامش. هذه الديناميكيات تستمر في جذب رؤوس الأموال نحو خطوط الإنتاج الآلية، مما يعزز نمو سوق أنظمة البناء المسبقة الصنع.

تحقيق الدخل من ائتمانات الكربون للوحدات الخشبية

يمكن للخشب المصفح المتصالب عزل 0.38 طن مكافئ من ثاني أكسيد الكربون لكل متر مربع، مما يفتح تعويضات قيمة في أسواق الكربون الطوعية والامتثال. يخزن مقر Stora Enso في هلسنكي 6,000 طن من ثاني أكسيد الكربون بينما يقلل الانبعاثات بنسبة 35% مقارنة بالخرسانة، مما يعرض تأثيراً مناخياً قابلاً للتطوير. تسمح إعلانات المنتجات البيئية المعتمدة الآن للمطورين بتحقيق الدخل من الكربون المخزن، مما يوفر مصادر إيرادات جديدة يمكن أن تقلل صافي تكلفة البناء. تُظهر النماذج الأولية للخشب عالي الارتفاع عبر أوروبا امتثال السلامة من الحرائق من خلال التغليف ودمج الرشاشات، مما يزيل الحواجز التنظيمية. هذه التطورات تثبت دور الخشب كأسرع قطاع مواد نمواً ضمن سوق أنظمة البناء المسبقة الصنع.

تحليل تأثير العوامل المقيدة

| العوامل المقيدة | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف اللوجستية المرتفعة/قيود الحجم | -1.1% | عالمي، الأكثر حدة في المناطق ذات البنية التحتية المحدودة للنقل | قصير الأمد (≤ سنتان) |

| معايير الحرائق المجزأة للمباني عالية الارتفاع النمطية | -0.8% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| التكامل مع البناء التقليدي | -0.6% | عالمي، الأكثر وضوحاً في الأسواق ذات ممارسات البناء الراسخة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف اللوجستية المرتفعة وقيود الحجم

تحريك الوحدات الحجمية يتطلب تصاريح الحمولة الواسعة ومركبات مرافقة ونوافذ تسليم منسقة بعناية يمكن أن تدفع رسوم النقل إلى 25,000 دولار أمريكي لكل وحدة عائلية واحدة. تبقى نسب التكلفة إلى الوزن غير مواتية لأن الوحدات المنتهية تحتوي على كميات كبيرة من الهواء لكنها تشغل أسرة شاحنات كاملة. غالباً ما تملي تصاريح الجسور ونصف أقطار الدوران وحدود وزن المحاور بصمات وحدة أصغر، مما يؤدي إلى خياطة إضافية في الموقع تقوض كفاءة المصنع. الاستثمار في المصانع الصغيرة الموزعة إقليمياً يمكن أن يخفف عقوبات المسافة لكنه يرفع كثافة رأس المال. التغلب على هذه القيود سيحدد مدى اختراق سوق أنظمة البناء المسبقة الصنع للأراضي منخفضة الكثافة أو المقيدة البنية التحتية.

معايير الحرائق المجزأة للمباني عالية الارتفاع النمطية

تفسر السلطات المحلية معايير أداء الحرائق بشكل غير متسق، مما يجبر الصانعين على الهندسة وفق أصرم معيار عالمي أو تخصيص التصاميم لكل ولاية قضائية. يوضح تفويض المملكة المتحدة لوجود سلالم مزدوجة في المباني التي تزيد عن 18 متراً التغييرات المفاجئة في القواعد التي تؤدي إلى إعادة التصميم وانزلاق الجدول الزمني. المتطلبات المتباينة لسماكة الجبس وحماية المفاصل وتباعد الرشاشات تضيف دورات اختبار تضخم التكاليف الناعمة. المعايير المنسقة أو اتفاقيات الاعتراف المتبادل ستفتح اقتصادات النطاق لمنتجي الوحدات. حتى ذلك الحين، يبقى تعقيد الامتثال نقطة احتكاك تهدئ معدل النمو السنوي المركب طويل الأمد لسوق أنظمة البناء المسبقة الصنع.

تحليل القطاعات

حسب البُعد: الأنظمة المدمجة المتكاملة تعيد تشكيل تسليم المشاريع

شكلت الأنظمة المدمجة حصة 35.04% من سوق أنظمة البناء المسبقة الصنع في عام 2024 بينما سجلت معدل النمو السنوي المركب الرائد 7.56%. يفضل المطورون منصات الهيكل العظمي والألواح المتكاملة التي توفر السلامة الهيكلية إلى جانب الإغلاق السريع، مما يقلل التسليمات التجارية ويضغط جداول المسار الحرج. هذه التجميعات الهجينة تبسط التوريد عبر الحدود لأن إطارات الفولاذ أو الخرسانة يمكن تصنيعها محلياً بينما ألواح الواجهة والداخلية تُشحن عالمياً.

الطلب قوي خاصة في الأبراج متعددة الاستخدامات حيث الفتحات المفتوحة في مستويات القاعدة تتحول إلى وحدات سكنية متكررة أعلاه. مع اكتساب نمذجة معلومات البناء زخماً، يحدد المصممون خلطات مثلى من النوى الحجمية والواجهات المكسوة بالألواح والإطارات الضخمة الفولاذية لموازنة السرعة والتكلفة والتعبير المعماري. يستفيد سوق أنظمة البناء المسبقة الصنع حيث العروض المجمعة توفر المشتريات الشاملة، مما يخفف مخاطر الواجهة التي عادة تثقل كاهل التعاقدات الفرعية التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: الخرسانة تحتفظ بالحجم بينما الخشب يتسارع على أساس المؤهلات المناخية

احتفظت الخرسانة بـ 49.56% من حصة سوق أنظمة البناء المسبقة الصنع خلال عام 2024، مستمدة قوتها من شبكات الموردين الناضجة والمتانة المثبتة تحت ظروف التحميل المتنوعة. أتمتة وضع التعزيز والقوالب ثلاثية الأبعاد المطبوعة والخلطات عالية الأداء تخفض تكاليف الوحدة وتمكن ألواحاً أرق، موسعة خط عرض تصميم الخرسانة. لكن القطاع يواجه تدقيقاً متزايداً للكربون المجسد، مما يدفع المنتجين لاعتماد الأسمنت منخفض الكلنكر والركام المعاد تدويره لحماية موقع السوق.

سجل الخشب أسرع معدل نمو سنوي مركب 7.34% ويحظى بتقييمات مميزة في الولايات القضائية التي تقدم ائتمانات الكربون أو التراخيص المعجلة للمواد البيوجينية. ألواح الخشب المهندسة والألواح الصفائحية المسمارية وموصلات الخشب والفولاذ الهجينة تحقق الآن موافقات ارتفاع 18 طابقاً، محو القيود التاريخية.

حسب طريقة البناء: الوحدات الحجمية تكتسب زخماً مقابل الدعامة الأساسية للألواح

احتفظت التجميعات الألواح ثنائية الأبعاد بـ 50.12% من حجم سوق أنظمة البناء المسبقة الصنع في عام 2024 من خلال دمج لوجستيات التعبئة المسطحة مع الرفع المباشر في الموقع. تسرّع الألواح الإغلاق المقاوم للطقس وتسمح للحرف التابعة بالعمل خلال أيام من إكمال الأساس. ومع ذلك، تنمو الوحدات الحجمية ثلاثية الأبعاد بمعدل نمو سنوي مركب مهيمن 7.98% حيث اللحام الروبوتي والمثبتات عالية الدقة وتكامل MEP المباشر والتشغيل يقود تكافؤ التكلفة. تصل كبسولات الغرف الكاملة مع التشطيبات والتركيبات وحتى الأجهزة مثبتة، مما يمكّن من تحقيق 70% من قيمة المشروع خارج الموقع وضغط جداول التشغيل.

حسب التطبيق: الارتفاع السكني يكمل الهيمنة غير السكنية الراسخة

سلمت العقود غير السكنية 69.55% من إيرادات عام 2024، مدعومة بأنواع المباني القابلة للتكرار مثل مراكز البيانات والمستودعات والمرافق الصحية التي تبرر خطوط الإنتاج كثيفة رؤوس الأموال. يضيف التحفيز الحكومي لترقيات البنية التحتية الاجتماعية تدفق طلبات يمكن التنبؤ به، مما يمكّن المصانع من الحفاظ على استخدام عالي. يقدّر العملاء المتكررون تواريخ الافتتاح المضمونة ومقاييس التكلفة التي يمكن التنبؤ بها والتي يوفرها التصنيع المسبق باستمرار.

يتقدم الطلب السكني بمعدل نمو سنوي مركب 7.14% حيث تسعى البلديات إلى حلول سريعة ومتوافقة مع المعايير لفجوات القدرة على تحمل التكاليف المزمنة. يمكن تثبيت المنازل المبنية في المصانع على قطع الملء دون إغلاق الشوارع الممتد، مما يقلل اضطراب الجيران. يعتمد المطورون مخططات أرضية موحدة تسمح للمشترين بتخصيص التشطيبات دون تغيير التخطيطات الهيكلية، مما يزيد الإنتاجية عبر التسويق والترخيص والإنتاج. تسهل الولايات القضائية التطلعية الموافقات للإسكان النمطي، مما يقصر مراحل ما قبل البناء. معاً، هذه العوامل توسع السوق القابل للمعالجة وتسرع النمو لسوق أنظمة البناء المسبقة الصنع.

التحليل الجغرافي

سيطرت آسيا والمحيط الهادئ على 48.91% من دوران عام 2024، مدعومة باستثمارات المناطق الاقتصادية الخاصة في الصين البالغة تريليون دولار أمريكي التي تمول انتشارات مصانع نمطية واسعة النطاق ومعدل اعتماد سنغافورة البالغ 90% للتصنيع المسبق عالي الارتفاع. تقترن الحكومات الإقليمية السياسة الصناعية بأهداف الإسكان الحضري، مما يضمن خطوط أنابيب مشاريع مستمرة تحجز قدرة المصانع طويلة الأمد. حجم سوق أنظمة البناء المسبقة الصنع في آسيا والمحيط الهادئ في المسار لمعدل نمو سنوي مركب 7.25%، مما يعكس كلاً من التجارة داخل الإقليمية ومتطلبات المحتوى المحلي المرتفعة التي تعزز نضج التكنولوجيا المحلية.

تُدفع أمريكا الشمالية بمبادرة الابتكار الإقليمي لبناء المنازل البالغة 50 مليون دولار أمريكي في كندا والإصلاحات المساندة لتقسيم المناطق في الولايات المتحدة التي تصنف الوحدات النمطية كممتلكات عقارية دائمة. يستمر الزخم مدعوماً بمعايير طاقة المباني الصارمة التي تفضل الأغلفة المنتجة في المصانع والمغلقة بإحكام. من المتوقع أن ترتفع الحصة الإقليمية حيث تتحسن ممرات الخدمات اللوجستية الداخلية، مما يقلل عقوبات التكلفة للشحنات الحجمية عبر الحدود.

تواصل أوروبا تقدمها المطرد على خلفية نقص العمالة والمخزون السكني المتقادم وتوجيهات الصفقة الخضراء التي تفرض الكشف عن الكربون في كامل دورة الحياة. البلديات التقدمية، خاصة في البلدان الاسكندنافية وهولندا، تشمل الآن معايير البناء خارج الموقع في المناقصات العامة. المنتجون متوسطو الحجم يتجمعون بالقرب من ممرات السكك الحديدية عالية السرعة، مما يمكن التسليم ليلاً عبر عواصم متعددة.

المشهد التنافسي

يبقى الحقل التنافسي مجزأً بشكل معتدل. التحالفات التكنولوجية تتكاثر. تستفيد CSCEC Modular من تمويل الشركة الأم للفوز بعقود التصدير الشاملة، بما في ذلك حرم طبي متعدد الأبراج حديث في منطقة الخليج يستخدم كبسولات فولاذية مقاومة للزلازل. الشركات الناشئة تنشر الروبوتيات الموجهة برؤية الحاسوب لتشطيب الألواح، مما يوفر ساعات من الصنفرة اليدوية ويقلل التعرض لغبار السيليكا. متخصصو الأخشاب يشتركون مع مدراء الغابات لتأمين المواد الخام طويلة الأمد بعوائد معتمدة مستدامة، مما يحمي الهوامش مع ارتفاع تقييم الكربون. تتكثف استراتيجيات التوسع الإقليمي المنافسة. موردو الحجم الصينيون يرخصون التصاميم للشركاء المحليين في الولايات المتحدة لتجنب رسوم الاستيراد والتأهل لحوافز المحتوى المحلي.

قادة صناعة أنظمة البناء المسبقة الصنع

-

CSCEC Modular (شركة البناء الحكومية الصينية)

-

Laing O'Rourke

-

Red-Sea International

-

Sekisui House

-

Skyline Homes

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: شاركت EVStudio مع Vederra Modular لتقديم إسكان ميسور التكلفة بإطار خشبي، جامعة خبرة التصميم مع قدرة المصنع الإقليمي.

- فبراير 2024: أعلنت MMY US عن مصنعها الأول للإسكان النمطي في منطقة باركلاند في لويزفيل، واعدة بتسليم المنازل خلال 16 أسبوعاً.

نطاق تقرير سوق أنظمة البناء المسبقة الصنع العالمي

تستخدم صناعة البناء والتشييد أنظمة البناء المسبقة الصنع، وهي تنشآت أو تجميعات نمطية من الأجزاء والمكونات. عادة ما يتم إنشاء هذه الأنظمة وتجميعها في المصانع قبل تسليمها إلى موقع البناء، حيث يتم تثبيتها أو استخدامها لإنشاء الهياكل. هذه الأنظمة مصنوعة من مجموعة متنوعة من المواد، بما في ذلك المعدن والخشب والزجاج والبلاستيك والخرسانة، إلخ. يتم تقسيم سوق أنظمة البناء المسبقة الصنع على أساس الأبعاد والتطبيق والجغرافيا. يتم تقسيم السوق حسب الأبعاد إلى أنظمة الهيكل العظمي والألواح والخلوية والمدمجة. حسب التطبيق، يتم تقسيم السوق إلى سكني وغير سكني. يقدم التقرير أحجام السوق والتوقعات لـ 18 دولة عبر المناطق الرئيسية. لكل قطاع، تم تقدير حجم السوق والتوقعات على أساس القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| نظام الهيكل العظمي |

| نظام الألواح |

| النظام الخلوي/الحجمي |

| النظام المدمج/الهجين |

| الخرسانة |

| الفولاذ |

| الخشب |

| أخرى (الألومنيوم، المركبات) |

| الألواح ثنائية الأبعاد |

| الحجمي ثلاثي الأبعاد |

| الهجين (ثنائي الأبعاد + ثلاثي الأبعاد) |

| السكني | |

| غير السكني | البنية التحتية |

| التجاري | |

| الصناعي/المؤسسي |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| آسيان | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| الدول الاسكندنافية | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| مصر | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب البُعد | نظام الهيكل العظمي | |

| نظام الألواح | ||

| النظام الخلوي/الحجمي | ||

| النظام المدمج/الهجين | ||

| حسب المادة | الخرسانة | |

| الفولاذ | ||

| الخشب | ||

| أخرى (الألومنيوم، المركبات) | ||

| حسب طريقة البناء | الألواح ثنائية الأبعاد | |

| الحجمي ثلاثي الأبعاد | ||

| الهجين (ثنائي الأبعاد + ثلاثي الأبعاد) | ||

| حسب التطبيق | السكني | |

| غير السكني | البنية التحتية | |

| التجاري | ||

| الصناعي/المؤسسي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| الدول الاسكندنافية | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| مصر | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق أنظمة البناء المسبقة الصنع؟

وصل السوق إلى 207.39 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 282.94 مليار دولار أمريكي بحلول عام 2030 بمسار معدل نمو سنوي مركب 6.41%.

أي منطقة تحتل أكبر حصة في سوق أنظمة البناء المسبقة الصنع؟

تقود آسيا والمحيط الهادئ بـ 48.91% من الإيرادات العالمية لعام 2024 وتحافظ على أعلى معدل نمو سنوي مركب إقليمي بنسبة 7.25% حتى عام 2030.

لماذا تكتسب أنظمة البناء المسبقة الصنع المدمجة شعبية؟

تقدم منصات الهيكل العظمي والألواح المتكاملة قوة هيكلية وإغلاقاً أسرع وواجهات تجارية مخفضة، مما يقود 35.04% من الحصة السوقية وأعلى معدل نمو سنوي مركب 7.56% بين فئات البُعد.

كيف تؤثر الخدمات اللوجستية على تكاليف البناء النمطي؟

يمكن أن تضيف تصاريح الحمولة الواسعة ومركبات المرافقة وقيود الطريق ما يصل إلى 25,000 دولار أمريكي لكل وحدة سكنية، مما يجعل القرب من مواقع المشاريع متغير تكلفة رئيسي.

ما دور ائتمانات الكربون في التصنيع المسبق للخشب؟

تفتح تخزين الكربون المعتمد في الخشب المصفح المتصالب إيرادات التعويض، مما يحسن اقتصادات المشروع ويساعد المطورين على تحقيق التزامات الصافي الصفري.

آخر تحديث للصفحة في: