حجم وحصة سوق البناء المعياري

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 96.77 مليار دولار أمريكي |

| حجم السوق (2030) | 129.81 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.02% CAGR |

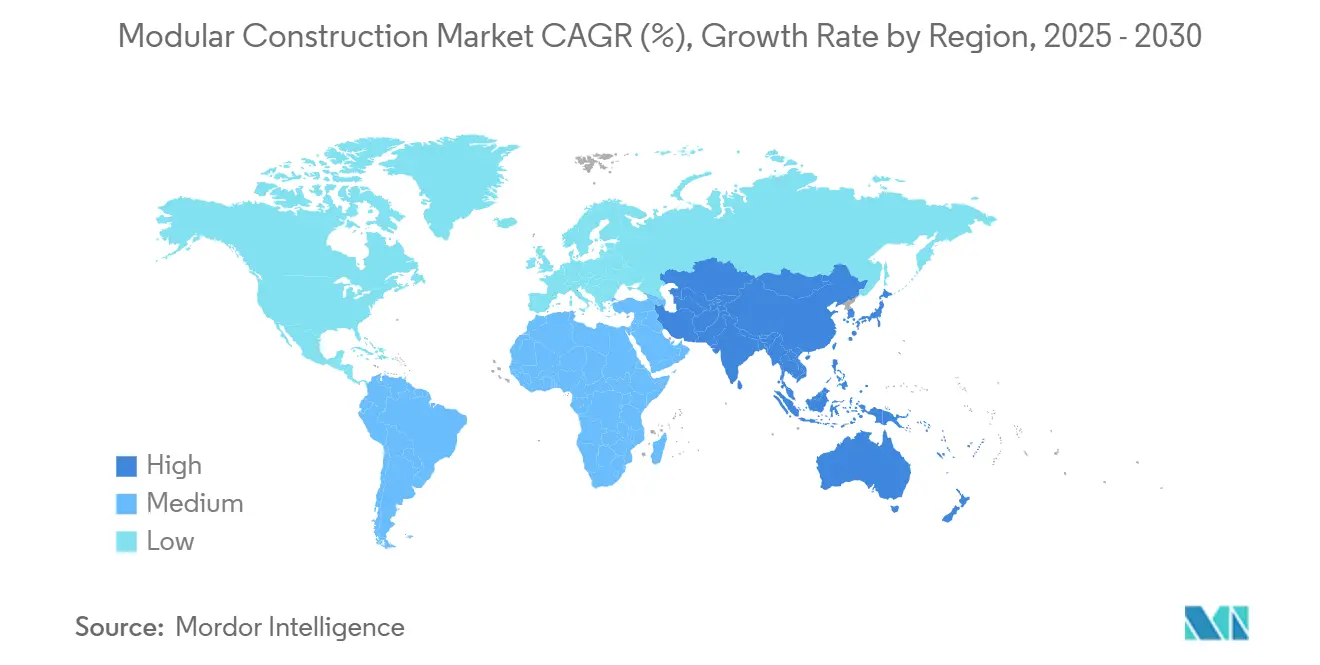

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

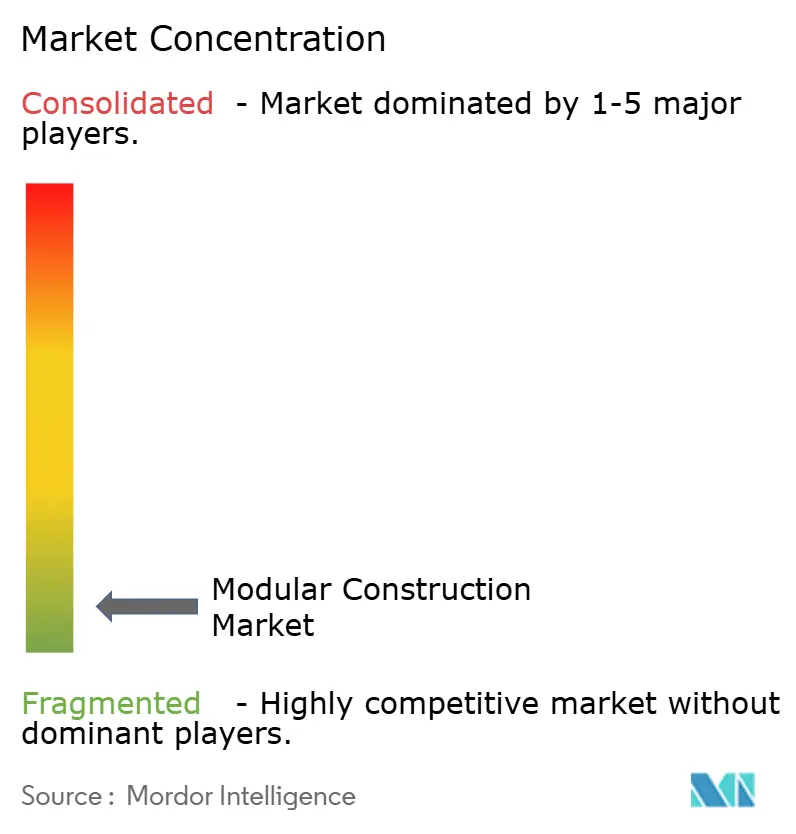

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البناء المعياري من موردور إنتليجنس

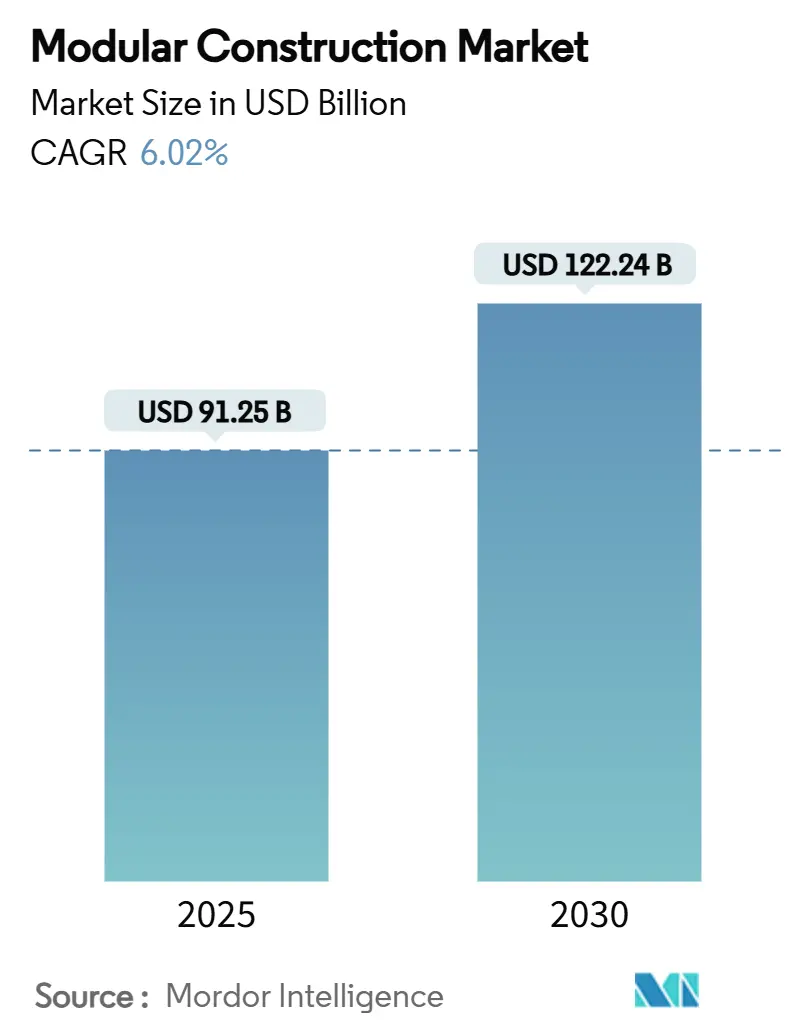

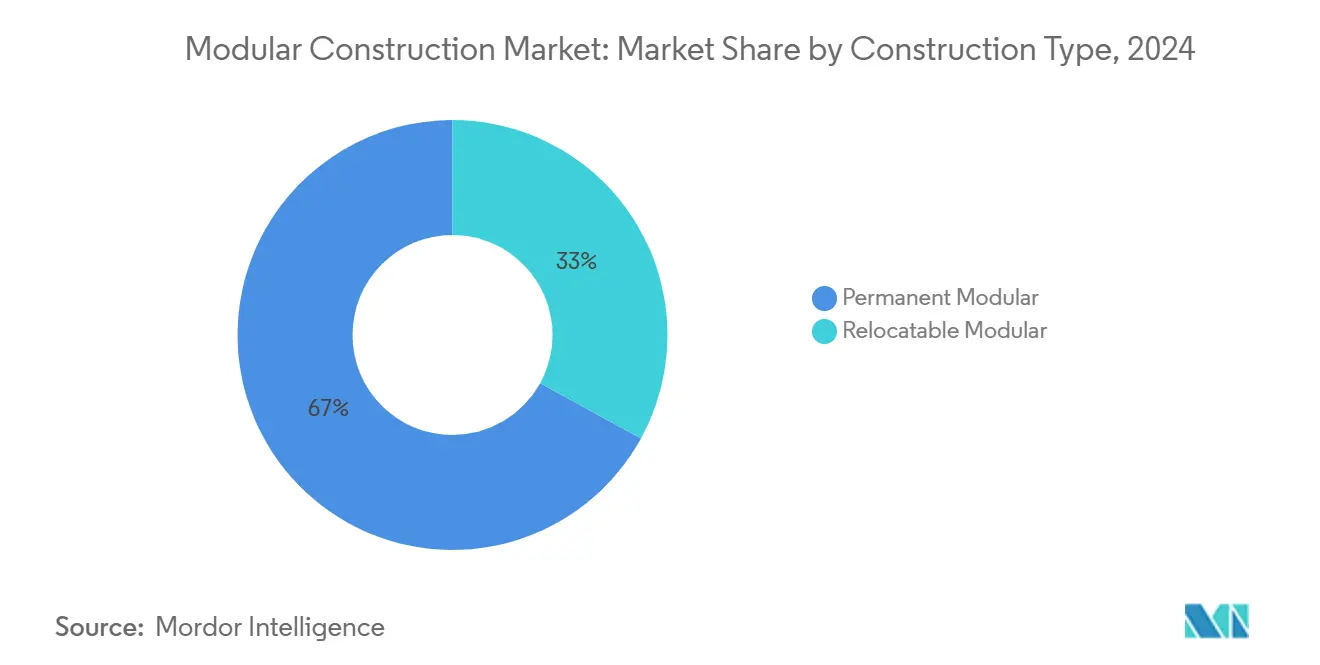

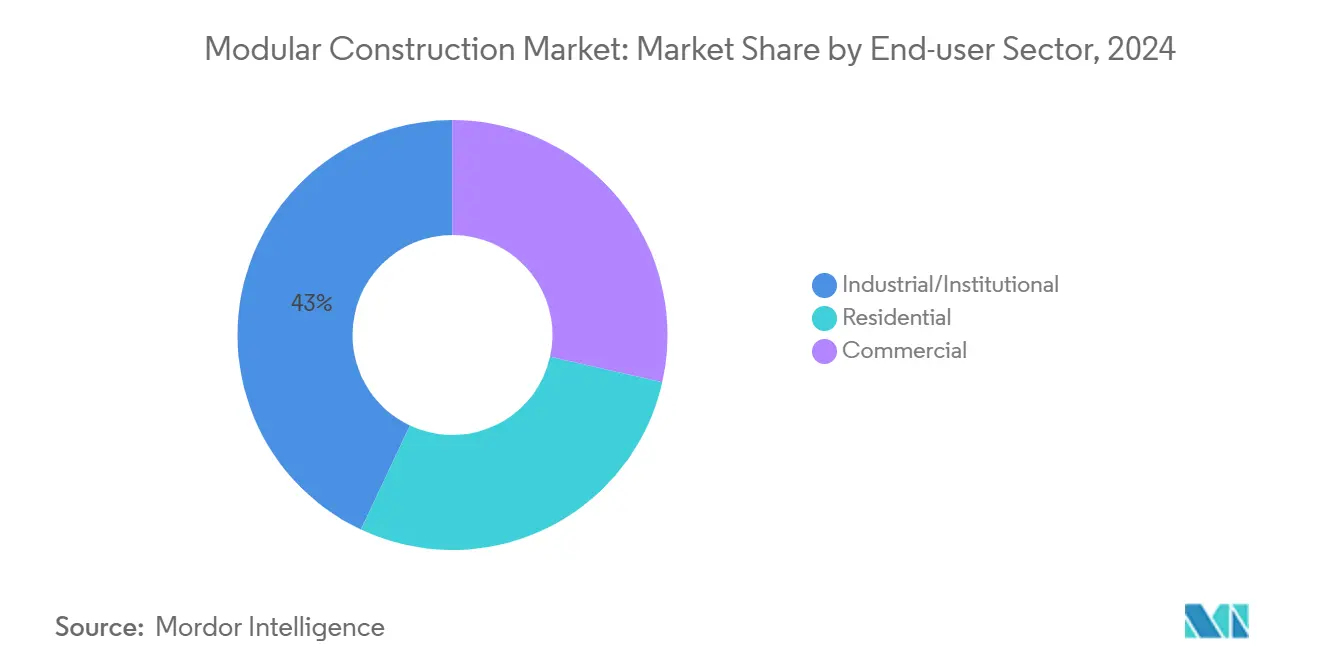

يُقدر حجم سوق البناء المعياري بـ 91.25 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 122.24 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.02% خلال فترة التنبؤ (2025-2030). إن تزايد نقص العمالة والقوانين الداعمة والنجاح المرئي لمشاريع الإسكان المبنية في المصانع يعيد تموضع الطرق المعيارية من حلول متخصصة إلى خيارات بناء أساسية عبر العديد من المناطق. تهيمن منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 47%، مدفوعة بالتحضر السريع والمبادرات طويلة المدى للإسكان المعقول التكلفة وقاعدة تصنيعية عميقة تزود الوحدات للمشاريع المحلية والتصديرية. تمثل الحلول الدائمة 67% من سوق البناء المعياري، مما يعكس القبول الواسع بأن المباني المجمعة في المصانع يمكن أن تلبي توقعات المتانة والجمال المساوية للهياكل المبنية في الموقع. تبقى الأطر الفولاذية العمود الفقري للإنتاج بحصة 84%، مفضلة للقوة الهيكلية والاستقرار الأبعادي وسلاسل التوريد المثبتة جيداً. يقود المالكون المؤسسيون - وخاصة مشغلو التعليم والرعاية الصحية - الطلب لأن التصنيع خارج الموقع يقلل من الاضطراب ويسرع الإشغال ويضغط جداول المشاريع الإجمالية.

النتائج الرئيسية للتقرير

- حسب نوع البناء، استحوذ المعياري الدائم على 67% من حصة سوق البناء المعياري في عام 2024، بينما تعد الوحدات القابلة للنقل التطبيق الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.39% حتى عام 2030.

- حسب المادة، حازت الأطر الفولاذية على 84% من حصة سوق البناء المعياري في عام 2024؛ ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.12% حتى عام 2030.

- حسب قطاع المستخدم النهائي، مثلت المرافق الصناعية والمؤسسية 43% من حجم سوق البناء المعياري في عام 2024؛ السكني مستعد للنمو بمعدل نمو سنوي مركب قدره 7.82% حتى عام 2030.

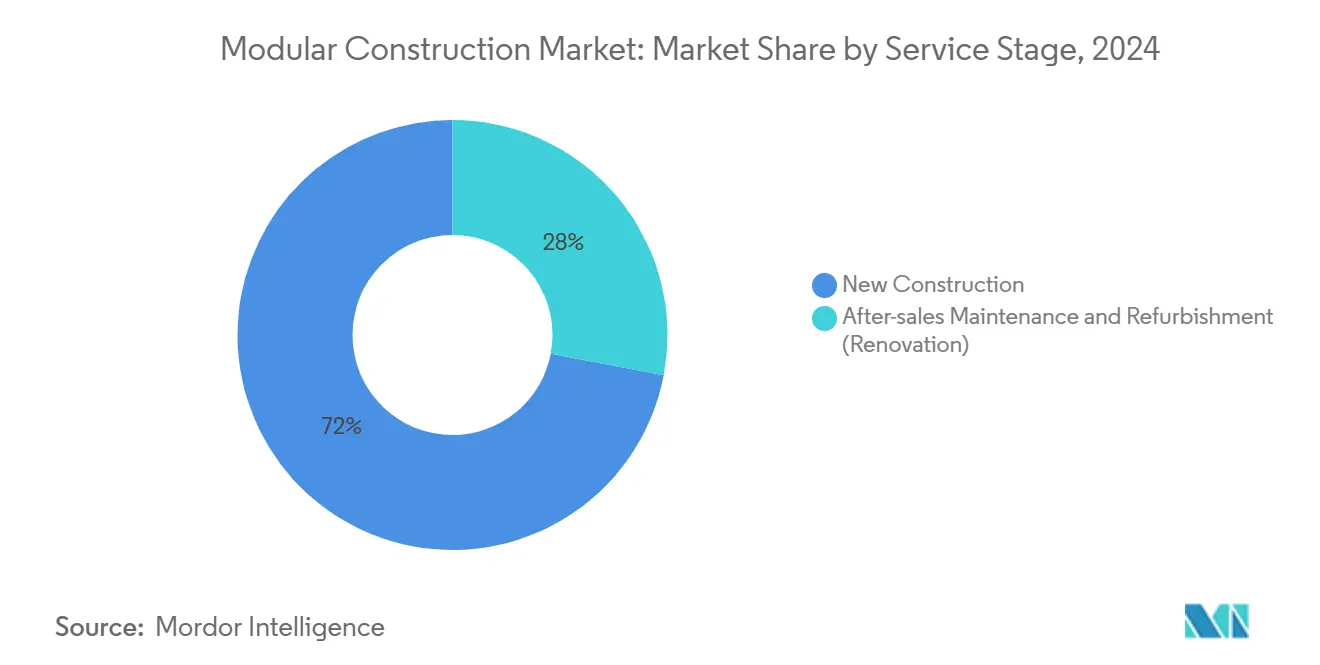

- حسب مرحلة الخدمة، مثل البناء الجديد 72% من إيرادات عام 2024، مع توقع أن تسجل صيانة وتجديد (ترميم) ما بعد البيع أسرع نمو بمعدل نمو سنوي مركب قدره 6.54% حتى عام 2030.

- جغرافياً، تصدرت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 47% في عام 2024، ومن المتوقع أن تحقق أعلى معدل نمو سنوي مركب إقليمي قدره 7.18% حتى عام 2030.

اتجاهات ورؤى سوق البناء المعياري العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على البناء المعياري من الاقتصادات المتقدمة | +1.80% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة (اليابان، أستراليا) | المدى المتوسط (2-4 سنوات) |

| المبادرات الحكومية الداعمة للبناء المعياري | +1.50% | عالمي، مع مكاسب مبكرة في أستراليا وكندا والولايات المتحدة والمملكة المتحدة | المدى القصير (≤ 2 سنة) |

| تزايد الطلب على الهياكل المؤقتة/المحمولة | +0.80% | عالمي، مع قوة خاصة في المناطق المعرضة للكوارث والأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| تقليل الجداول الزمنية للمشاريع بشكل كبير | +1.20% | عالمي، مع أعلى تأثير في الأسواق المتقدمة المقيدة بالعمالة | المدى المتوسط (2-4 سنوات) |

| حل لنقص العمالة الماهرة | +1.00% | أمريكا الشمالية، أوروبا، أسواق آسيا والمحيط الهادئ المتقدمة مع القوى العاملة المتقدمة في العمر | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاقتصادات المتقدمة تتبنى الحلول المعيارية

يصطدم الطلب المنزلي العالي مع تقلص القوى العاملة في البناء عبر أمريكا الشمالية وأوروبا الغربية. في السويد، ينشأ 84% من المنازل المنفصلة الآن من خطوط المصانع، مما يؤسس نقطة مرجعية ناضجة يدرسها صناع السياسات في أماكن أخرى. يحافظ البناة اليابانيون أيضاً على مستويات اعتماد عالية، بينما تبقى الولايات المتحدة دون 4% من إنتاجها السكني لكنها تسجل زخماً قوياً في مشاريع الرعاية الصحية والتعليم والمتعددة العائلات. إن وضوح دراسات الحالة الاسكندنافية واليابانية الناجحة يطمئن المستثمرين أن مخاطر سوق البناء المعياري قابلة للإدارة. يكرر البناة في أستراليا وكندا نماذج مماثلة لأنابيب الإسكان الاجتماعي، مما يعزز حلقة تعلم عالمية تنشر الخبرة وتقلل من عدم اليقين للمبادرين الأوائل.

المبادرات الحكومية تحفز نمو السوق

تكتب السلطات العامة متطلبات معيارية متزايدة في برامج الإسكان والبنية التحتية. خصصت موازنة كوينزلاند 2024-25 مبلغ 2.8 مليار دولار أسترالي (1.85 مليار دولار أمريكي) لتوفير 600 منزل معياري يمكن وضعه في الموقع خلال 3 أشهر، مقابل الجداول الطويلة للبناء التقليدي[1]Queensland Government, "Homes for Queenslanders Budget 2024-25," qld.gov.au . أصدرت وزارة الإسكان والتنمية الحضرية الأمريكية 90 معياراً جديداً أو منقحاً للمنازل المصنعة في عام 2024، محدثة قاعدة رمز كانت ثابتة إلى حد كبير لثلاثة عقود[2]U.S. Department of Housing and Urban Development, "Manufactured Home Construction and Safety Standards 2024 Update," hud.gov . تعمل هذه الخطوات على تبسيط الموافقات وطمأنة المقرضين ودفع المحددين لتقييم النهج المعياري أولاً، وبالتالي توسيع سوق البناء المعياري.

الهياكل المؤقتة تقود مرونة السوق

مثلت الوحدات القابلة للنقل 33% من الطلب في عام 2024، مما يؤكد جاذبية الأصول سريعة النشر وقابلة الإعادة الاستخدام لإغاثة الكوارث وطفرات الرعاية الصحية وتوسعات المدارس. خلال استجابة كوفيد-19، تم إقامة مراكز فرز معيارية وأكشاك اختبار في أيام، مما أثبت أن الحلول المبنية في المصانع يمكن أن تلبي المواصفات السريرية الصارمة تحت ضغط زمني شديد. زودت التقنيات المماثلة الإسكان المؤقت بعد حرائق هاواي عام 2023، مؤكدة القيمة في الاستجابة للأزمات. إن التطور المتزايد - مثل أنظمة التدفئة والتهوية وتكييف الهواء المتكاملة والطاقة المتجددة وضوابط المباني الذكية - يسمح لهذه الوحدات بالعمل كأصول عالية الأداء بدلاً من ملاجئ مؤقتة، مما يوسع الطلب القابل للتناول لسوق البناء المعياري.

الجداول الزمنية المعجلة للمشاريع تحول اقتصاديات الصناعة

تضغط أعمال الموقع المتزامنة والتصنيع في المصانع الجداول بنسبة 30-50% للعديد من أنواع المباني. حسب باحثو جامعة جنوب أستراليا أن تجنب تأخير الطقس وحده يمكن أن يوفر على البناة 26,400 دولار أمريكي في مشروع بقيمة 4.22 مليون دولار أمريكي، مؤكدين الجانب الصاعد المالي الملموس. إن توليد الإيرادات المبكر وتقليل تكاليف الحمل يقوي الحالة التجارية للمالك، خاصة للمطورين التجاريين. إن القدرة على تأمين جداول تسليم متوقعة تقلل أيضاً من مخاطر برامج البنية التحتية للقطاع العام التي تواجه نوافذ ميزانية ضيقة، وبالتالي توسع جاذبية سوق البناء المعياري.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاستثمار الأولي العالي | -1.10% | عالمي، مع تأثير أعلى في الأسواق الناشئة ذات الوصول المحدود لرؤوس الأموال | المدى الطويل (≥ 4 سنوات) |

| قيود التصميم | -0.70% | عالمي، مع قيود خاصة في الأسواق التي تتطلب تخصيص معماري عالي | المدى المتوسط (2-4 سنوات) |

| التنوعات التنظيمية والقانونية عبر المنطقة | -0.90% | عالمي، مع أعلى تأثير على الشركات العاملة عبر ولايات قضائية متعددة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستثمار الأولي العالي يخلق حواجز دخول السوق

إقامة مصنع مخصص وخطوط أتمتة ونظام مراقبة جودة معتمد يتطلب نفقات رأسمالية كبيرة قبل تدفق الإيرادات. فشلت عدة شركات ناشئة ممولة جيداً، بما في ذلك كاتيرا، رغم الملاءمة الواضحة بين المنتج والسوق لأن العمليات تصاعدت ببطء أكثر من حرق رأس المال. تكاليف الطاقة المتزايدة والتضخم تضخم ضغوط التدفق النقدي تلك. يستجيب المقاولون المثبتون غالباً من خلال مشاريع مشتركة تتقاسم المخاطر، لكن العقبة الأساسية تبقى: يحتاج الداخلون الجدد للحجم فوراً تقريباً لإطفاء الأصول الثابتة، مما يحد من مجموعة المنافسين الجدد القابلين للحياة ويبطئ النمو الإجمالي لسوق البناء المعياري.

التنوعات التنظيمية تعقد التوسع عبر الحدود

لا تزال قوانين البناء تتبع بشكل افتراضي منهجيات الموقع، مما يجبر منتجي المعياري على التنقل عبر موافقات الولاية أو الوطنية المتداخلة. يهدف الاتفاق المشترك بين الولايات حول المباني الصناعية/المعيارية إلى توحيد متطلبات الولايات المتحدة، لكن التبني غير متسق. دليل البناء خارج الموقع الجديد في أستراليا وبحث المملكة المتحدة في سلامة الوحدات الحجمية يشير إلى التقدم، لكن التناغم الحقيقي يبعد سنوات. كل خطوة امتثال إضافية تضيف التكلفة وتمدد أوقات التسليم وتثني المصانع الصغيرة عن التصدير، مما يخفف النمو في صناعة البناء المعياري.

تحليل القطاعات

نوع البناء: الحلول الدائمة تهيمن على حصة السوق

حققت التنسيقات المعيارية الدائمة 67% من إيرادات عام 2024. ضمن تلك الحصة، مشاريع سكنية عالية مثل 147 شارع فيليكس في بروكلين توضح المرونة المعمارية التي تدحض التصورات الباقية للوحدات "الصندوقية". حجم سوق البناء المعياري للحلول الدائمة متوقع للتوسع جنباً إلى جنب مع أدوات التصميم الرقمية التي تنسج الأنظمة الميكانيكية والكهربائية والسباكة في هياكل قابلة للتكرار، مما يقلل إعادة العمل أثناء التجميع.

يقدر العملاء المؤسسيون الاضطراب المنخفض الذي يقدمه التصنيع خارج الموقع. مخططات المساكن من خمسة عشر طابقاً المنتصبة في نصف الإطار الزمني المعتاد تساعد الجامعات مثل جامعة كاليفورنيا التقنية الحكومية في تأمين إيرادات الطلاب بشكل أسرع. يقدر المطورون أيضاً الجودة المتحكم بها في المصنع، التي تلبي أو تتجاوز القانون للسلامة الهيكلية ومقاومة الحريق، مما يدعم التقييمات الممتازة في سوق البناء المعياري.

المادة: الأطر الفولاذية تدعم نمو الصناعة

استحوذ الفولاذ على 84% من حجم المواد لعام 2024 نظراً لنسبة القوة إلى الوزن العالية والتوفر العالمي. يستفيد حجم سوق البناء المعياري للوحدات القائمة على الفولاذ من الصلابة الالتوائية المتوقعة، مما يسمح بتكوينات أطول دون تغييرات المواد. تقلل شركات التأمين غالباً الأقساط للأطر غير القابلة للاحتراق، مما يميل تكاليف دورة الحياة الكاملة أكثر لصالح الفولاذ.

دراسة دورة حياة 20 سنة مقارنة مشروع نموذجي 10,000 قدم مربع قدرت إجمالي النفقات بـ 350,000 دولار أمريكي للوحدات الفولاذية مقابل حتى 1.1 مليون دولار أمريكي للبناء التقليدي، مؤكدة المرونة الاقتصادية. تقنيات الخشب المهندس الناشئة، مثل الخشب المتقاطع المطبق، تخترق مشاريع متوسطة الارتفاع متخصصة، لكن سلسلة التوريد الناضجة للفولاذ وقيمة إعادة التدوير تحافظ على هيمنته في سوق البناء المعياري.

قطاع المستخدم النهائي: التطبيقات الصناعية/المؤسسية تقود التبني

حقق العملاء الصناعيون والمؤسسيون 43% من مبيعات عام 2024. تلجأ المستشفيات إلى التصنيع خارج الموقع لتقليل وقت توقف غرفة العمليات، بينما تعتمد مناطق المدارس على الفصول المبنية في المصانع لإضافة سعة مع أقل اضطراب في الحرم الجامعي. مجتمعة، تضع هذه العوامل القطاع المؤسسي كمرساة سوق البناء المعياري.

إن توسع المكاتب التجارية، مدفوعاً بسياسات العمل المرنة، يشجع أصحاب العقارات على تنفيذ مخططات أرضية قابلة للتكيف يمكن إعادة تكوينها خارج الموقع. ينشر تجار التجزئة وحدات قابلة للنقل لمفاهيم منبثقة تختبر أسواق جديدة دون التزامات نفقات رأسمالية طويلة. معاً، تعمل هذه التحولات على توسيع ملف الطلب لصناعة البناء المعياري خارج قلبها المبكر في الرعاية الصحية والتعليم.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

مرحلة الخدمة: البناء الجديد يهيمن على التطبيقات الحالية

أنتجت مشاريع البناء الجديد 72% من الإيرادات في عام 2024. يفضل المطورون تزويد وحدات كاملة من مصنع واحد لتعظيم التنسيق وتقليل مخاطر التسلسل، مما يرسخ البناء الجديد كجوهر سوق البناء المعياري.

مع ارتفاع أحجام التسليم، تتشكل سوق ثانوية لتجديد الوحدات. يمكن لمقدمي الصيانة استبدال ألواح الواجهة أو حجرات الميكانيكا في بيئات مصنع متحكم بها، مما يقصر وقت التوقف مقارنة بالتجديدات في الموقع. نماذج الاقتصاد الدائري التي تستعيد الأطر الفولاذية في نهاية العمر تمدد مجموعة الربح أكثر وتعزز أوراق اعتماد الاستدامة، واعدة بخطوط إيراد جديدة ضمن سوق البناء المعياري.

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ بحصة سوق البناء المعياري قدرها 47% في عام 2024. تمكن البصمة التصنيعية الواسعة في الصين من إنتاج وحدات منخفض التكلفة، بينما يحافظ الرواد في اليابان مثل شركة سكيسوي هاوس على سمعة للمنازل المصنعة عالية الدقة. استيراد أستراليا لـ 330 مليون دولار أمريكي من مكونات الجاهزة خلال خمس سنوات يبرز التجارة عبر الحدود القوية، وتخصص الموازنات الحكومية مخزون معياري لتخفيف تراكم الإسكان الاجتماعي. ضغوط التحضر، مدعومة بالمنح الحكومية، تؤمن استمرار القيادة الإقليمية.

تحتفظ أمريكا الشمالية بإمكانية توسع كبيرة بين عامي 2025 و 2030. تواجه الولايات المتحدة عجزاً في العمالة الماهرة في البناء وسط فجوة توريد 7 مليون منزل، لذا تجذب العمليات المصنعة التي تفصل كثافة العمالة عن موقع الموقع بقوة. إصلاح رمز وزارة الإسكان والتنمية الحضرية لعام 2024 والتشريع الفيدرالي المعلق يشجع على اعتماد أوسع. تشير استراتيجية الإسكان الوطنية في كندا صراحة إلى الحلول الجاهزة، مع دعوة الوزراء الكبار لتوريد معياري لتحسين القدرة على التحمل[3]Government of Canada, "National Housing Strategy Progress Report 2024," canada.ca .

تظهر أوروبا نضجاً متنوعاً بالمنطقة الفرعية. تعرض البلدان الاسكندنافية نظم بيئية خارج الموقع متمرسة؛ تبني السويد 45% من المنازل في المصانع، مقدمة قوالب تقنية وتجارية مثبتة للأسواق المجاورة. تستهدف المملكة المتحدة 25% اختراق معياري بحلول عام 2030 وتمول تقييمات المخاطر لتسريع الاستيعاب. تتأخر جنوب أوروبا بسبب سلاسل التوريد المجزأة والترخيص المعقد، لكن أهداف تقليل الكربون المتزايدة ونقص العمالة من المرجح أن تتقارب لصالح سوق البناء المعياري.

المشهد التنافسي

المنافسة العالمية متجمعة إقليمياً لأن اقتصاديات مسافة الجر وقوانين البناء المحلية تقيد مستجمعات المصانع. تنشر شركة سكانسكا وبوييغ للبناء ولندليس نماذج متكاملة عمودياً تشمل التطوير والتصميم والإنتاج في المصانع والتجميع في الموقع، مما يسمح بالسيطرة المحكمة على الجودة والجدول. في اليابان، تشغل شركة سكيسوي هاوس خطوطاً مخصصة قادرة على إخراج منازل مخصصة في أيام، بينما تهيمن شركة كلايتون هومز على مجال الإسكان المعياري الأمريكي عبر شبكة من المصانع الإقليمية.

عمليات الاندماج والاستحواذ الاستراتيجية تعيد تعريف اقتصاديات الحجم. استحواذ شركة أتكو للهياكل عام 2024 على شركة إن آر بي للحلول المعيارية وسع عروضها القابلة للنقل والدائمة، بينما شراء شركة بيلدرز فيرست سورس لشركة ألباين لامبر جلب منتجات هيكلية مهندسة إلى شبكتها الوطنية. الاستثمار التقني مهم بنفس القدر: تدمج شركة أيكوم منصات نمذجة معلومات البناء وتحليل البيانات وإدارة البرامج للفوز بتكليفات مشاريع كبرى، مستشهدة بتراكم تصميم قياسي في عام 2025. تركز تجارب الذكاء الاصطناعي على نصوص التصميم للتصنيع المؤتمتة التي ترفع الإنتاجية وتقلل مخاطر أوامر التغيير، مما يعزز القدرات الرقمية كخندق تنافسي ضمن سوق البناء المعياري.

إفلاس الشركات الناشئة كثيفة رؤوس الأموال يبرز تحديات التنفيذ. شركات مثل كاتيرا جمعت أموال استثمار مخاطر كبيرة لكنها فشلت في تحقيق الإنتاجية المطلوبة لتعويض تكاليف المصنع الثابتة. وبالتالي، يحوز المقاولون المثبتون بقوة الميزانية العمومية أو اتحادات المشاريع المشتركة حالياً على ثقة المشترين، بينما يتخصص الداخلون الأصغر غالباً في حجرات طبية أو تعليمية متخصصة لتجنب المنافسة المباشرة.

رواد صناعة البناء المعياري

-

شركة بكتل

-

شركة لينغ أورورك

-

شركة البحر الأحمر الدولية

-

شركة سكيسوي هاوس المحدودة

-

شركة سكانسكا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أنهت شركة سكانسكا اتفاقية لبيع مصنعها المعياري، شركة بوكلوك بيغسيستم المحدودة، الواقع في غولرينغن، السويد، مقابل حوالي 110 مليون كرونة سويدية (~10.11 مليون دولار أمريكي)، لشركة شورود هاوسنغ المحدودة، التي هي جزء من جيلبا وأكتيف إنفست.

- سبتمبر 2024: نجحت شركة أتكو للهياكل في الاستحواذ على شركة إن آر بي للحلول المعيارية، مما عزز محفظة منتجاتها المعيارية. من المتوقع أن يقوي هذا الاستحواذ موقع أتكو في سوق البناء المعياري من خلال تقديم مجموعة أكثر تنوعاً من الحلول لتلبية متطلبات العملاء المتطورة.

نطاق تقرير سوق البناء المعياري العالمي

يتضمن البناء المعياري توصيل وتجميع وحدات البناء المهندسة الجاهزة في موقع البناء. عملية بناء المباني المعيارية أسرع من العملية التقليدية، لأنها تتطلب وقتاً أقل وتوفر مرونة أكبر وجودة هواء محسنة.

يقسم سوق البناء المعياري حسب البناء والمادة وصناعة المستخدم النهائي والجغرافيا. حسب البناء، ينقسم السوق إلى معياري دائم ومعياري قابل للنقل. ينقسم السوق حسب المواد: الفولاذ والخرسانة والخشب والبلاستيك. حسب صناعة المستخدم النهائي، ينقسم السوق إلى تجاري وصناعي/مؤسسي وسكني. يغطي التقرير أيضاً أحجام السوق والتنبؤات لسوق البناء المعياري في 15 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تقدير السوق والتنبؤات بناءً على القيمة (بالدولار الأمريكي).

| المعياري الدائم |

| المعياري القابل للنقل |

| الفولاذ |

| الخرسانة |

| الخشب |

| البلاستيك |

| السكني |

| التجاري |

| الصناعي/المؤسسي |

| البناء الجديد |

| صيانة وتجديد (ترميم) ما بعد البيع |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| البلدان الاسكندنافية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| التقسيم حسب نوع البناء | المعياري الدائم | |

| المعياري القابل للنقل | ||

| التقسيم حسب المادة | الفولاذ | |

| الخرسانة | ||

| الخشب | ||

| البلاستيك | ||

| التقسيم حسب قطاع المستخدم النهائي | السكني | |

| التجاري | ||

| الصناعي/المؤسسي | ||

| التقسيم حسب مرحلة الخدمة | البناء الجديد | |

| صيانة وتجديد (ترميم) ما بعد البيع | ||

| التقسيم حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| البلدان الاسكندنافية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق البناء المعياري؟

يُقدر سوق البناء المعياري بـ 91.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 122.24 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتفظ بأكبر حصة في سوق البناء المعياري؟

تتصدر منطقة آسيا والمحيط الهادئ بـ 47% من إيرادات عام 2024، مدعومة بالتحضر السريع والدعم الحكومي القوي للإسكان المبني في المصانع.

لماذا الفولاذ هو المادة المفضلة للمباني المعيارية؟

يحوز الفولاذ على حصة 84% بسبب نسبة القوة إلى الوزن ومقاومة الحريق وسلاسل إعادة التدوير والتوريد الناضجة، التي تقلل مجتمعة تكاليف دورة الحياة.

كم سرعة يمكن تسليم مشروع معياري مقارنة بالبناء التقليدي؟

تقلص تدفقات العمل المتوازية للموقع والمصنع الجداول بنسبة 30-50%، مما يمكن من توليد إيرادات أسرع وخفض مخاطر التمويل.

ما هي الحواجز الرئيسية للاعتماد المعياري الأوسع؟

الاستثمار المسبق العالي في المصانع وقوانين البناء غير المتسقة عبر الولايات القضائية ترفع تكاليف الدخول وتعقد التوسع لمنتجي المعياري.

آخر تحديث للصفحة في: