حجم وحصة سوق مواد البناء الخضراء

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

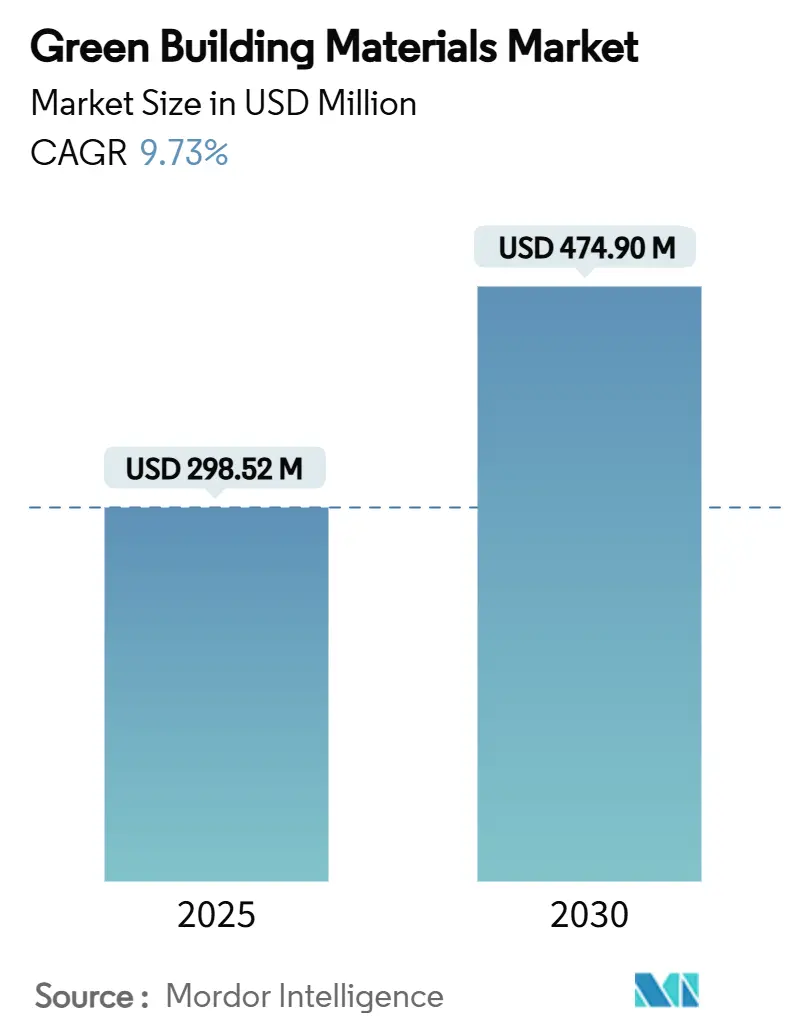

| حجم السوق (2025) | 298.52 مليون دولار أمريكي |

| حجم السوق (2030) | 474.90 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.73% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد البناء الخضراء من قبل موردور إنتليجنس

يُقدر حجم سوق مواد البناء الخضراء بـ 298.52 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 474.90 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.73% خلال فترة التوقعات (2025-2030). تعكس النظرة المستقبلية ضغط السياسات المستدام نحو البناء صفري الانبعاثات، وارتفاع التزامات الشركات بالحياد الكربوني والتوسع السريع لتقنيات المواد منخفضة الكربون. إن التوافق التنظيمي بين الاتحاد الأوروبي والولايات المتحدة والاقتصادات الرئيسية الأخرى يلغي التجزئة التاريخية، مما يمكن المصنعين العالميين من تحقيق كفاءات الحجم وتسريع الابتكار في المنتجات. يتم دعم الطلب أيضاً بالحوافز المالية التي تقلص الفجوة السعرية مع المنتجات التقليدية، بينما تبدأ أدوات التتبع الرقمي للمواد في استثمار تدفقات القيمة في نهاية العمر الافتراضي. معاً، تؤدي هذه القوى إلى تحفيز أسرع دورة اعتماد شهدها سوق مواد البناء الخضراء حتى الآن.

النقاط الرئيسية للتقرير

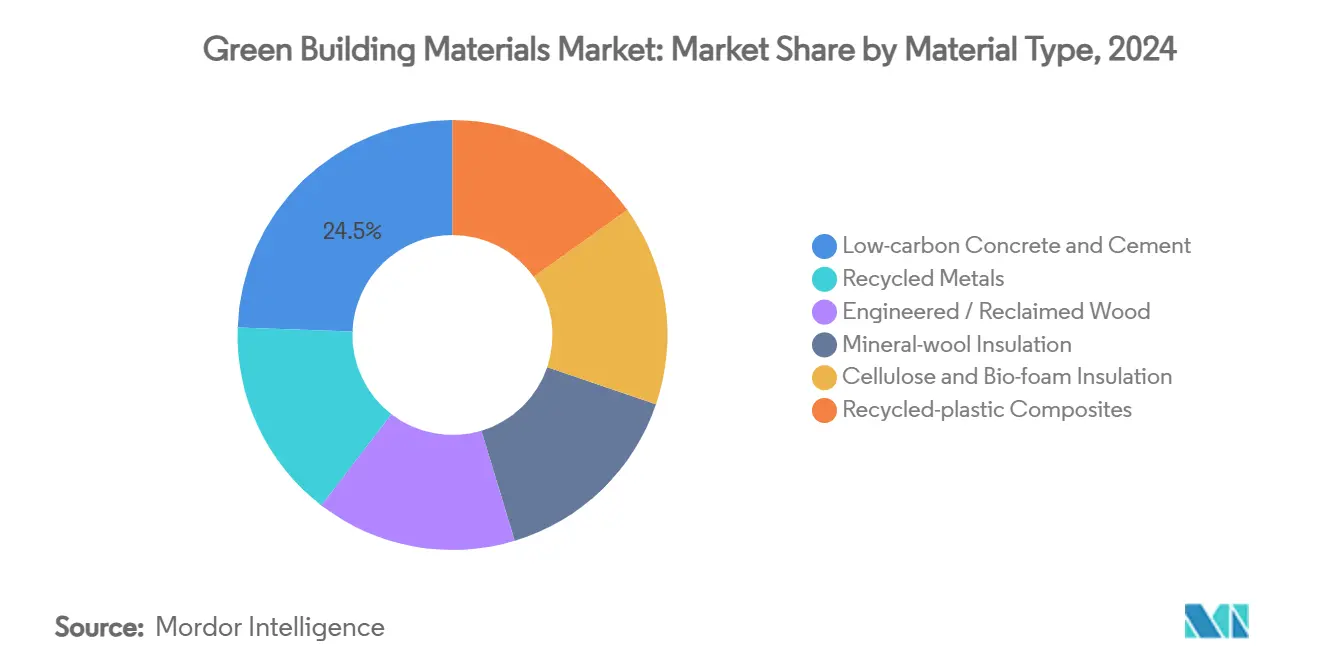

- حسب نوع المادة، تصدرت الخرسانة والأسمنت منخفض الكربون بـ 24.45% من حصة سوق مواد البناء الخضراء في عام 2024، بينما من المتوقع أن يرتفع عزل السليولوز والرغوة الحيوية بمعدل نمو سنوي مركب قدره 10.59% حتى عام 2030.

- حسب التطبيق، شكل التأطير 23.29% من حجم سوق مواد البناء الخضراء في عام 2024؛ من المتوقع أن يتوسع العزل بمعدل نمو سنوي مركب قدره 10.18% حتى عام 2030.

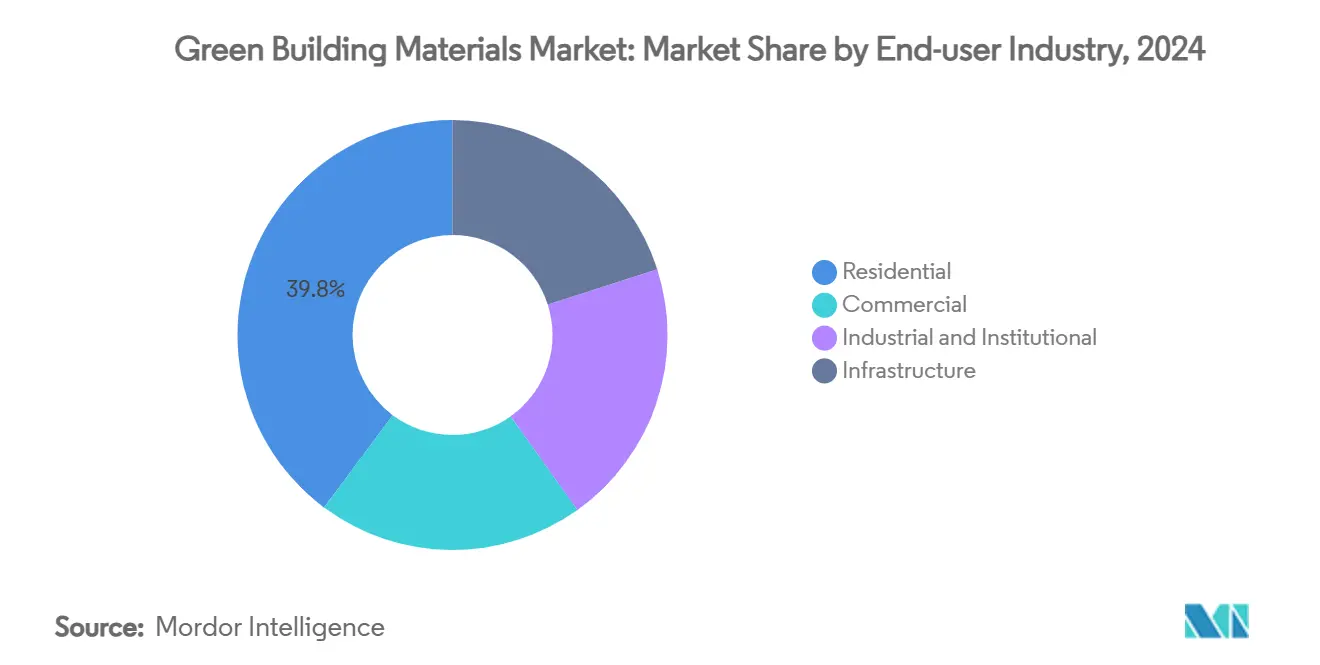

- حسب صناعة الاستخدام النهائي، احتلت البناء السكني 39.81% من حصة سوق مواد البناء الخضراء في عام 2024، في حين أن المشاريع التجارية مهيأة للنمو بمعدل نمو سنوي مركب قدره 9.90% خلال نفس الفترة.

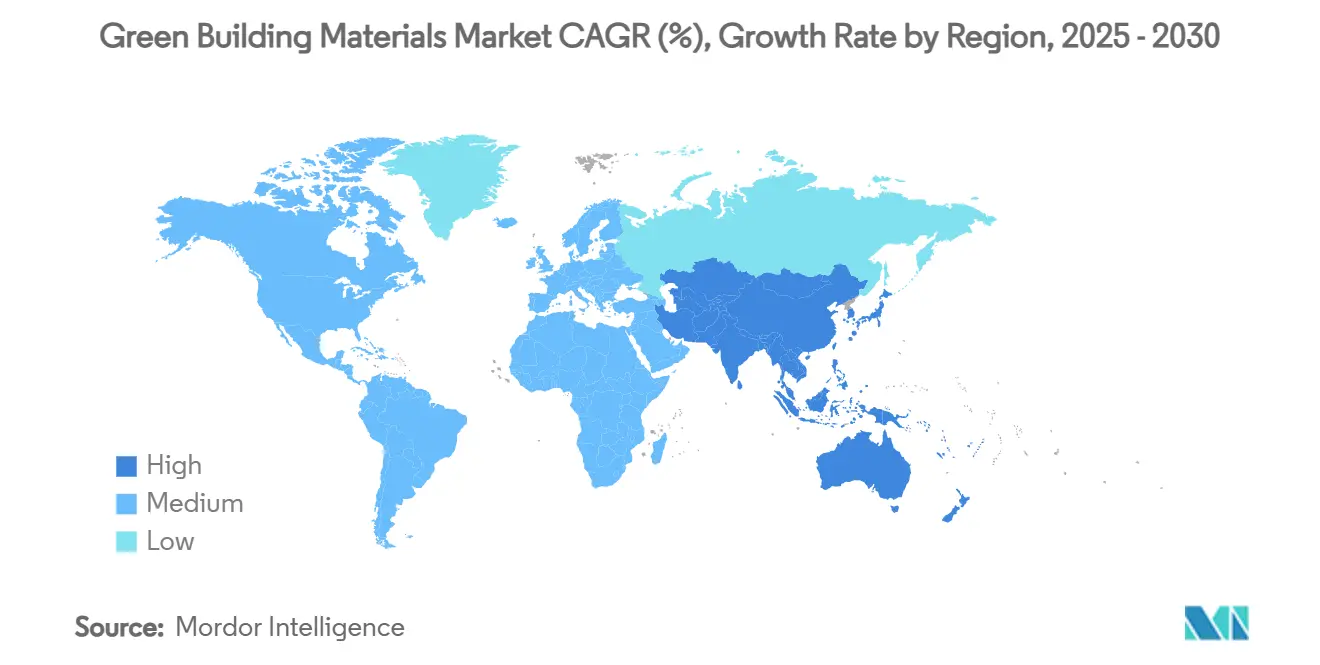

- جغرافياً، سيطرت أمريكا الشمالية على 40.80% من حجم سوق مواد البناء الخضراء في عام 2024؛ آسيا والمحيط الهادئ مقررة للارتفاع بمعدل نمو سنوي مركب قدره 11.36% حتى عام 2030.

اتجاهات ورؤى سوق مواد البناء الخضراء العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تشديد قوانين كفاءة الطاقة الإلزامية | +2.5% | عالمياً، مع قيادة الاتحاد الأوروبي وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| الحوافز الحكومية وخطط الاعتماد | +2.1% | أمريكا الشمالية والاتحاد الأوروبي، مع التوسع إلى آسيا والمحيط الهادئ | قصير الأمد (≤ سنتان) |

| صافي الصفر المؤسسي، وشراء الكربون المجسد | + 1.8% | عالمياً، مع التركز في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| موجة تجديد المخزون المبني الهرم | +1.2% | أمريكا الشمالية والاتحاد الأوروبي كأسواق أساسية | طويل الأمد (≥ 4 سنوات) |

| جوازات المواد الرقمية لاستثمار قيمة نهاية العمر الافتراضي | +0.9% | الاتحاد الأوروبي رائد، مع الاعتماد العالمي اللاحق | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد قوانين كفاءة الطاقة الإلزامية

تتحول قوانين البناء العالمية من إرشادات طوعية إلى معايير أداء ملزمة. في أوروبا، يتطلب التوجيه المنقح لأداء الطاقة في المباني أن تحقق جميع المباني الجديدة صفر انبعاثات وقود أحفوري في الموقع بحلول عام 2030، ويجب أن يرقى المخزون السكني الحالي إلى تصنيف E على الأقل بحلول نفس العام. تتبع الولايات المتحدة بقانون الحفاظ على الطاقة الدولي لعام 2024، الذي يبسط اعتماد الولايات ويضيف أحكام كربون دورة الحياة. تعزز القوانين الأكثر صرامة الطلب على العزل عالي الأداء والخرسانة منخفضة الكربون والواجهات المتقدمة، مما يكافئ الموردين الذين يمكنهم التحقق من استدامة المنتج من خلال منصات الامتثال الرقمية. يرفع التطبيق المعزز أيضاً تكاليف الامتثال للمواد التقليدية، مما يخلق مزايا تنافسية دائمة للبدائل المعتمدة.

الحوافز الحكومية وخطط الاعتماد

تحول الائتمانات الضريبية والسندات الخضراء والتمويل التفضيلي من اقتصاديات المشاريع. يقدم القسم 45L من قانون خفض التضخم الأمريكي ما يصل إلى 5000 دولار أمريكي لكل وحدة إسكانية مؤهلة، والخصم 179D يغطي الآن ترقيات تجارية أكبر[1]وزارة الطاقة الأمريكية، "ائتمانات ضريبة قانون خفض التضخم،" energy.gov. خصصت كندا 10 مليارات دولار كندي لبنية تحتية للطاقة النظيفة، موجهة رؤوس الأموال نحو المواد المعتمدة. مع ربط برامج مثل LEED وWELL وENERGY STAR الآن بالتمويل المخفض، يمكن للمطورين تعويض العلاوة السعرية بنسبة 15-25% المرتبطة بالمنتجات المتقدمة. تسرع هذه الحوافز من الاعتماد في القطاعات الحساسة للتكلفة وتخلق تدفقات إيرادات موثوقة للمصنعين الذين يحافظون على محافظ اعتماد محدثة.

صافي الصفر المؤسسي، وشراء الكربون المجسد

تلزم مبادرة الأهداف المبنية على العلم الشركات بخفض الانبعاثات بنسبة 50% بحلول عام 2030 و90% بحلول عام 2050. لذلك تفحص فرق المشتريات الموردين على البصمات الكربونية المتحققة للمنتجات بالإضافة إلى التكلفة والأداء. تمد المبادرة الفيدرالية الأمريكية للشراء النظيف هذه التوقعات إلى العقود الفيدرالية، مما يتطلب إبلاغاً شفافاً عن غازات الدفيئة. يتطلب المشترون الرئيسيون مثل سيلزفورس من الموردين توفير منتجات محايدة الكربون، مما يدفع سوق مواد البناء الخضراء نحو الكشف الشامل عن دورة الحياة.

موجة تجديد المخزون المبني الهرم

تهيمن المباني المبنية قبل قوانين الطاقة الحديثة على المخزون الحالي، مما يوفر إمكانية توفير الطاقة بنسبة 40% من خلال التجديدات العميقة. تقدر المملكة المتحدة أن 80% من الهياكل اليوم ستظل قيد الاستخدام بحلول عام 2050، مما يتطلب دورة ترقية تفضل الألواح الخارجية المعيارية وأنظمة العزل المثبتة. أطلقت الولايات الأمريكية بما في ذلك نيويورك وكاليفورنيا برامج حسومات وحزم مساعدة تقنية، بينما تكافئ الأسواق المالية الأصول المجددة بتقييمات أعلى وأقساط تأمين أقل. يقف المصنعون الذين يوفرون حلول تجديد شاملة ودعم عمالة ماهرة للاستفادة مع تحول التمويل من البناء الجديد إلى التجديد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة الأولية العالية للمواد المعتمدة | -1.4% | عالمياً، واضحة في الأسواق الحساسة للسعر | قصير الأمد (≤ سنتان) |

| تعقيد الاعتماد والأداء عبر المناطق | -0.8% | عالمياً، التجزئة الأعلى في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| نقص إمداد المواد الخام الحيوية بعد عام 2027 | -0.6% | المناطق ذات البنية التحتية المحدودة للكتلة الحيوية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة الأولية العالية للمواد المعتمدة

عادة ما تحمل المنتجات المعتمدة علاوات سعرية بنسبة 15-25% بسبب الاختبار والمعالجة المتخصصة ودورات الإنتاج الأصغر. تكون العلاوة أكثر حدة في البناء السكني، حيث يركز المشترون على التكلفة الأولى وقد يتجاهلون وفورات دورة الحياة. تحمل المنتجات الجديدة مثل الخرسانة السالبة للكربون أو العزل الحيوي أيضاً رسوم استهلاك للبحث والتطوير. بينما تنخفض مع ارتفاع الأحجام وتضييق تسعير الكربون للفروق في التكلفة، تبقى النفقة الأولية المرتفعة حاجز اعتماد قريب الأمد، خاصة في المناطق النامية بدون برامج حوافز قوية.

تعقيد الاعتماد والأداء عبر المناطق

يواجه المصنعون بروتوكولات اعتماد متعددة متداخلة-LEED وENERGY STAR في أمريكا الشمالية، وBREEAM في أوروبا، ونظام الـ3 نجوم الصيني والخطط الوطنية في أماكن أخرى. تثير المقاييس والتوثيق المتباينة تكاليف الامتثال وتطيل دورات تطوير المنتج. يكافح الموردون الأصغر لتوفير الموارد للاعتماد متعدد المناطق، مما يبطئ دخولهم إلى سوق مواد البناء الخضراء. جهود التنسيق جارية، لكن الاحتكاك متوسط الأمد يستمر، خاصة في الاقتصادات الناشئة سريعة النمو.

تحليل القطاعات

حسب نوع المادة: الخرسانة منخفضة الكربون تقود موجة الابتكار

استحوذت الخرسانة والأسمنت منخفض الكربون على 24.45% من حصة سوق مواد البناء الخضراء في عام 2024، مؤكدة إلحاح الصناعة لتقليل 8% من انبعاثات غازات الدفيئة العالمية المرتبطة بالأسمنت التقليدي. انتقلت التقنيات الرائدة مثل عمليات كربنة المعادن التي تحتجز 45% من ثاني أكسيد الكربون مع الحفاظ على القوة من المرحلة التجريبية إلى المقياس التجاري المحدود. سيحتجز مشروع لنغفورت لشركة هايدلبرغ ماتيريالز 70,000 طن من ثاني أكسيد الكربون سنوياً، مما يشير إلى الجدوى السائدة. تحتفظ المعادن المعاد تدويرها بطلب موثوق حيث يحتوي الصلب الهيكلي روتينياً على 93% من محتوى الخردة ويحقق معدلات استرداد 98% في نهاية العمر الافتراضي. تتوسع المنتجات الخشبية المُهندسة، خاصة الأخشاب متعددة الطبقات، مع استغلال المطورين للتجميع الأسرع والأسس الأخف وتخزين الكربون في الموقع. يبقى عزل الصوف المعدني عنصراً أساسياً بفضل خطوط المنتجات غير القابلة للاحتراق الجديدة، بينما يتقدم عزل السليولوز والرغوة الحيوية بمعدل نمو سنوي مركب قدره 10.59%، مدعوماً بالمواد الخام المتجددة والأداء الحراري العالي. تنمو المركبات البلاستيكية المعاد تدويرها بشكل أكثر انتقائية مع إثارة تقييمات دورة الحياة مخاوف بشأن تساقط البلاستيك الدقيق، رغم أن ألواح البوليمر الخشبي تستمر في اختراق مجالات التشطيب الخارجي والواجهات.

تختلف آفاق النمو عبر المواد. تستفيد المواد الرابطة منخفضة الكربون من إعانات احتجاز الكربون الجارية وستتسارع بمجرد توسع أنظمة تسعير الكربون. تعتمد أسواق الأخشاب الكتلية على توسيع قدرة الحراجة المعتمدة والمراجعات لحدود الارتفاع في قوانين البناء. تعتمد مسيرة السليولوز على تأمين تدفقات ورق ما بعد الاستهلاك الكافية وتوسيع مصانع المعالجة الإنزيمية. بشكل عام، يعزز الابتكار المادي التمايز التنافسي، مما يجبر اللاعبين الحاليين على دمج ميزات الاقتصاد الدائري والبصمات الكربونية المتحققة والجوازات الرقمية في كل خط منتج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: العزل يقود ثورة الأداء

هيمن التأطير بنسبة 23.29% من حجم سوق مواد البناء الخضراء في عام 2024 حيث تشكل المكونات الحاملة للأحمال أول قرار مواصفات في أي مشروع. ومع ذلك، فإن العزل في طريقه لمعدل نمو سنوي مركب قدره 10.18% حتى عام 2030، مدفوعاً بزيادات قيم المقاومة الحرارية المفروضة بالقوانين وحملة التجديد. تحقق ترقيات العزل أكثر وفورات الطاقة فعالية من حيث التكلفة، مما يرفع الطلب على بطانيات الصوف المعدني عالية الأداء ورشاشات السليولوز وألواح الرغوة الحيوية. تستفيد تطبيقات الأسقف من الأنظمة المتكاملة مثل الألواح المعزولة الجاهزة للطاقة الكهروضوئية التي تلبي معايير الحرارة والطاقة المتجددة. تتحرك كسوة الخارج نحو الأنظمة المركبة التي تجمع بين أغشية العزل المناخي والغلاف الهيكلي والعزل في تجميع واحد. يجب أن تظهر مواد التشطيب الداخلي الآن انبعاثات مركبات عضوية متطايرة منخفضة ومسارات نهاية عمر دائرية لتلبية أهداف اعتماد العافية الصارمة وتحويل نفايات الهدم. تكتسب الأنظمة المتخصصة لمراكز البيانات والمستشفيات والمرافق الصناعية زخماً، حيث تحمل هذه القطاعات متطلبات وقت تشغيل واستدامة مرتفعة تفضل التجميعات مسبقة الصنع والمثبتة بسرعة.

يسعى المطورون وراء أداء الغلاف لأنه يحقق وفورات كربونية تشغيلية فورية ويكمل توليد الطاقة المتجددة في الموقع. مع تحول نماذج طاقة المباني إلى مقاييس كربون دورة الحياة الكاملة، يصبح محتوى الكربون المجسد للغلاف أيضاً أمراً بالغ الأهمية، مما يعطي ميزة للمنتجات التي تجمع بين قيم المقاومة الحرارية العالية والمواد الخام المعاد تدويرها أو الحيوية. يشغل المصنعون القادرون على تجميع العزل وحاجز الهواء وطبقات التحكم في الرطوبة في وحدات مُتتبعة رقمياً أكثر المواقع الاستراتيجية قابلية للدفاع.

حسب صناعة المستخدم النهائي: القطاع التجاري يسرّع الاعتماد

احتفظت المشاريع السكنية بـ 39.81% من حصة سوق مواد البناء الخضراء في عام 2024، مدعومة بالحوافز الضريبية التي تعوض حساسية المستهلك للأسعار. يحدد البناؤون الآن بشكل روتيني نوافذ ENERGY STAR وألواح الخرسانة منخفضة الكربون وألواح داخلية خالية من الفورمالديهايد. ومع ذلك، من المتوقع أن يقود البناء التجاري السوق بمعدل نمو سنوي مركب قدره 9.90%، مدفوعاً بتفويضات الحوكمة البيئية والاجتماعية وحوكمة الشركات التي تطالب بتخفيضات الكربون المجسد القابلة للتحقق. يستخدم مالكو المكاتب ومطورو الخدمات اللوجستية مواد خضراء لجذب المستأجرين والمستثمرين الساعين للأصول المستدامة. يعرض العملاء المؤسسيون، خاصة الجامعات والمستشفيات، تركيبات تجريبية لهياكل الأخشاب الكتلية المعيارية والتشطيبات الداخلية المعتمدة من المهد إلى المهد، مما يضع معايير الأداء المُعتمدة لاحقاً في المشاريع الخاصة. يبدأ قطاع البنية التحتية في دمج الأسفلت المعاد تدويره وأسمنت الخبث والحديد منخفض الكربون مع ربط الحكومات الوطنية معايير المشتريات بأهداف المناخ.

تختلف أنماط المشتريات حسب المستخدم. يؤكد المشترون السكنيون على التكلفة وسرعة التركيب، مفضلين المكونات مسبقة التقطيع وخفيفة الوزن. يعطي المالكون التجاريون الأولوية لاعتماد الطرف الثالث ونمذجة إجمالي تكلفة الملكية، متقبلين تسعيراً أولياً أعلى لضمانات الأداء. يتطلب المشغلون الصناعيون التحكم في درجة الحرارة والرطوبة على نطاق واسع، مما يسرع اعتماد العزل المتقدم والأسقف العاكسة. عبر القطاعات، يتطور تقييم دورة الحياة من متمايز تسويقي إلى متطلب للعطاءات، مما يجبر الموردين على الاحتفاظ بإعلانات منتج بيئية شفافة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

شكلت أمريكا الشمالية 40.80% من حجم سوق مواد البناء الخضراء في عام 2024، عاكسة برامج ENERGY STAR وLEED طويلة الأمد وتفويضات البناء الجاهز للطاقة صفرية على مستوى الولاية. تقوي الائتمانات الضريبية الفيدرالية في إطار قانون خفض التضخم التوافق الوطني، بينما من المتوقع أن تشدد دورة قانون كاليفورنيا لعام 2025 حدود الكربون المجسد أكثر. تضخ مبادرة كندا للمنازل الأكثر خضرة قروضاً منخفضة الفوائد في ترقيات التجديد، محفزة الطلب على عزل السليولوز والصوف المعدني.

تحافظ أوروبا على خط أساس اعتماد عالٍ بسبب التوجيه لأداء الطاقة في المباني وآلية تعديل حدود الكربون القادمة، والتي معاً ترفع تكلفة الواردات عالية الكربون وتحفز الإنتاج المحلي منخفض الكربون. فرضت البلدان الاسكندنافية بالفعل تقييمات كربون دورة الحياة الكاملة لجميع المباني الكبيرة، مسرعة الطلب على الجوازات الرقمية والأخشاب الكتلية. تقود ألمانيا وفرنسا المشتريات العامة للخرسانة منخفضة الكربون، بينما تختبر المملكة المتحدة مراكز البناء الدائري لحصاد المواد القابلة لإعادة الاستخدام من الهدم الحضري.

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.36% حتى عام 2030 مع التقاء التحضر السريع بقوانين البناء الأخضر المتطورة. تتطلب الصين من جميع المشاريع الجديدة تحقيق اعتماد أخضر بدرجة أساسية على الأقل بحلول عام 2025، بينما قدمت عدة مقاطعات معايير الكربون المجسد. إن قانون الحفاظ على الطاقة في المباني في الهند ونظام تصنيف مجلس المباني الخضراء في إندونيسيا يقودان الاعتماد المبكر، رغم أن التطبيق البلدي المجزأ يخفف أحجام المدى القريب. تصدر أستراليا وسنغافورة، المتطورتان بالفعل، الخبرة عبر المنطقة، معززة توطين سلسلة التوريد ومعايير الاعتماد الإقليمية.

تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة لكنها جذابة مع توسع الاستثمار في البنية التحتية. إن نظام وسم Procel Edifica في البرازيل ونظام تصنيف الاستدامة اللؤلؤي في الإمارات العربية المتحدة يشجعان موردي المواد على توطين الإنتاج لتلبية احتياجات الأداء الخاصة بالمناخ. يبقى التمويل العقبة الأساسية؛ ومع ذلك، تزيد البنوك متعددة الأطراف من توجيه السندات الخضراء إلى هذه الأسواق، مهيئة المسرح للامتصاص المتسارع خلال دورة التخطيط القادمة.

المشهد التنافسي

سوق مواد البناء الخضراء مجزأ بشدة، مع ظهور القدرة التكنولوجية وشمول الاعتماد كمتجهات تنافسية رئيسية. تخصص الشركات العالمية الكبرى مثل BASF وهولسيم وكينغسبان برامج رأسمال متعددة المليارات لأفران الأسمنت الجاهزة لاحتجاز الكربون وحرم العزل المتقدم ومنصات الجواز الرقمي. تدل استثمارات هولسيم البالغة 2 مليار فرنك سويسري في المصانع الجاهزة لاحتجاز الكربون والتزام BASF بـ19.5 مليار يورو للتقنيات المستدامة على المقياس المطلوب للقيادة. تُظهر استحواذ كينغسبان على متخصص عزل الأخشاب شتايكو التنويع الاستراتيجي في القطاعات الحيوية[2]مجموعة كينغسبان المحدودة، "التقرير السنوي 2024،" kingspan.com.

تنتشر شراكات التكنولوجيا. طورت سيمكس ومايكروسوفت منصة ذكاء اصطناعي توليدية مشتركة تحسن تصميم الخلطة لأهداف الأداء والكربون المجسد، مقللة دورات التطوير للمنتجات الجديدة منخفضة الكربون. تتعاون شركة هايدلبرغ ماتيريالز مع ليندي في الاحتراق بالأوكسي-وقود للأسمنت، بينما يجلب استحواذ سيكا على إلميتش أنظمة الأسطح الخضراء وإدارة المياه إلى محفظتها. تقوم الشركات المعطلة مثل Sublime Systems بتوسيع إنتاج الأسمنت الكيميائي الكهربائي الذي يقضي على ثاني أكسيد الكربون العملياتي، مشيرة إلى تهديدات القفز المحتملة للاعبين الحاليين.

تستهدف عمليات الدمج والاستحواذ التكامل العمودي وخبرة الاعتماد الإقليمية. يعزز شراء هولسيم لشركة OX Engineered Products خط غلاف مباني أمريكا الشمالية، بينما يعزز حرم كينغسبان الأوكراني البالغ 280 مليون يورو مرونة التوريد في أوروبا الشرقية. تتدفق الاستثمارات بشكل متزايد نحو لعب الاقتصاد الدائري، مع استحواذ وحدة ريجينيرا التابعة لسيمكس على RC-Baustoffe Berlin لإعادة تدوير 400,000 طن من نفايات البناء سنوياً. مجتمعة، تشير هذه التحركات إلى تحول نحو النظم البيئية المادية ذات الحلقة المغلقة حيث تتقارب التتبع الرقمي واحتجاز الكربون والمواد الخام الحيوية.

قادة صناعة مواد البناء الخضراء

-

مجموعة كينغسبان

-

هولسيم المحدودة

-

أوينز كورنينغ

-

سان غوبان

-

BASF SE

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: شكلت شركة كوروماندل الدولية المحدودة مشروعاً مشتركاً من خلال شركتها التابعة المملوكة بالكامل كوروماندل للكيماويات المحدودة مع ساكارني بلاستر لتصنيع وتسويق مواد البناء الخضراء القائمة على الجبس الفوسفاتي.

- أبريل 2025: أعلنت مجموعة كينغسبان عن خطط لإنشاء حرم تصنيعي بقيمة 280 مليون يورو في أوكرانيا لتقنية البناء. ستوفر المنشأة أكثر من 700 وظيفة وتصنع العزل ومواد البناء الخضراء لدعم مبادرات إعادة الإعمار.

نطاق تقرير سوق مواد البناء الخضراء العالمي

تُعرّف مواد البناء الخضراء بأنها مواد غير سامة وصديقة للبيئة ومستدامة، تؤدي إلى تحسين صحة الإشغال وخفض تكلفة الطاقة وتقليل استهلاك الطاقة. تكاليف التشغيل للمباني الخضراء أقل من المباني العادية، مع استخدام مياه أقل بنسبة 63% واستخدام كهرباء أقل بنسبة 53%.

يتم تقسيم سوق مواد البناء الخضراء حسب التطبيق وصناعة المستخدم النهائي والجغرافيا. حسب التطبيق، يُقسم السوق إلى التأطير والعزل والأسقف والكسوة الخارجية والتشطيب الداخلي والتطبيقات الأخرى. حسب صناعة المستخدم النهائي، يُقسم السوق إلى السكني والتجاري والصناعي والمؤسسي والبنية التحتية. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق مواد البناء الخضراء في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناءً على الإيرادات (مليون دولار أمريكي).

| الخرسانة والأسمنت منخفض الكربون |

| المعادن المعاد تدويرها |

| الأخشاب المُهندسة / المستصلحة |

| عزل الصوف المعدني |

| عزل السليولوز والرغوة الحيوية |

| المركبات البلاستيكية المعاد تدويرها |

| التأطير |

| العزل |

| الأسقف |

| الكسوة الخارجية |

| التشطيب الداخلي |

| التطبيقات الأخرى |

| السكني |

| التجاري |

| الصناعي والمؤسسي |

| البنية التحتية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المادة | الخرسانة والأسمنت منخفض الكربون | |

| المعادن المعاد تدويرها | ||

| الأخشاب المُهندسة / المستصلحة | ||

| عزل الصوف المعدني | ||

| عزل السليولوز والرغوة الحيوية | ||

| المركبات البلاستيكية المعاد تدويرها | ||

| حسب التطبيق | التأطير | |

| العزل | ||

| الأسقف | ||

| الكسوة الخارجية | ||

| التشطيب الداخلي | ||

| التطبيقات الأخرى | ||

| حسب صناعة المستخدم النهائي | السكني | |

| التجاري | ||

| الصناعي والمؤسسي | ||

| البنية التحتية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة الحالية لسوق مواد البناء الخضراء وكم سرعة نموه؟

حجم سوق مواد البناء الخضراء هو 298.52 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 474.9 مليون دولار أمريكي بحلول عام 2030، عاكساً معدل نمو سنوي مركب قدره 9.73%.

أي فئة مادة تحتل أكبر حصة سوقية؟

تحتل الخرسانة والأسمنت منخفض الكربون أكبر حصة بنسبة 24.45% في عام 2024، مدفوعة بجهود إزالة الكربون السريعة في إنتاج الأسمنت.

لماذا يعتبر العزل التطبيق الأسرع نمواً؟

يحقق العزل أعلى عائد على استثمارات كفاءة الطاقة ومحوري في تلبية تفويضات قيم المقاومة الحرارية المتشددة في قوانين البناء، مما يدفع القطاع نحو معدل نمو سنوي مركب قدره 10.18%.

أي منطقة ستشهد أقوى توسع حتى عام 2030؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 11.36% بسبب التحضر السريع ومتطلبات البناء الأخضر الوطنية الجديدة.

كيف تشجع الحكومات اعتماد مواد البناء الخضراء؟

الحوافز مثل الائتمان الضريبي للقسم 45L الأمريكي والخصومات التجارية 179D وبرامج المنح المختلفة تقلل التكاليف الأولية وتجعل المنتجات المعتمدة أكثر تنافسية.

آخر تحديث للصفحة في: