حجم وحصة سوق الصيانة التنبؤية في الطاقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

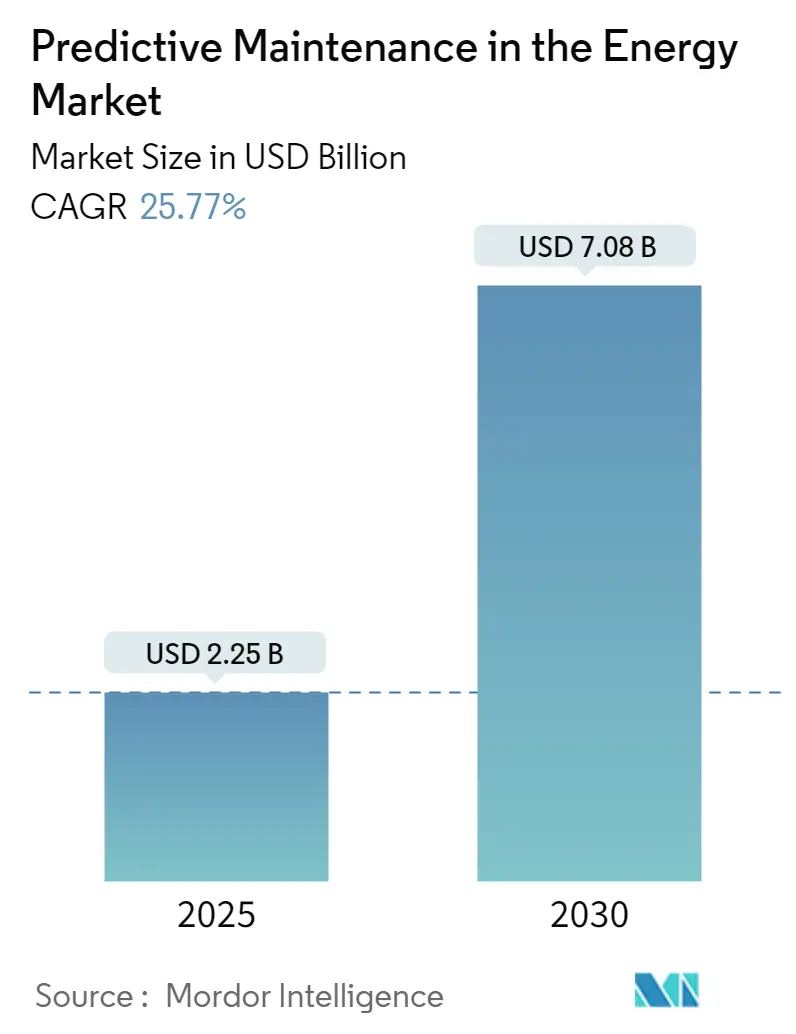

| حجم السوق (2025) | 2.25 مليار دولار أمريكي |

| حجم السوق (2030) | 7.08 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 25.77% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

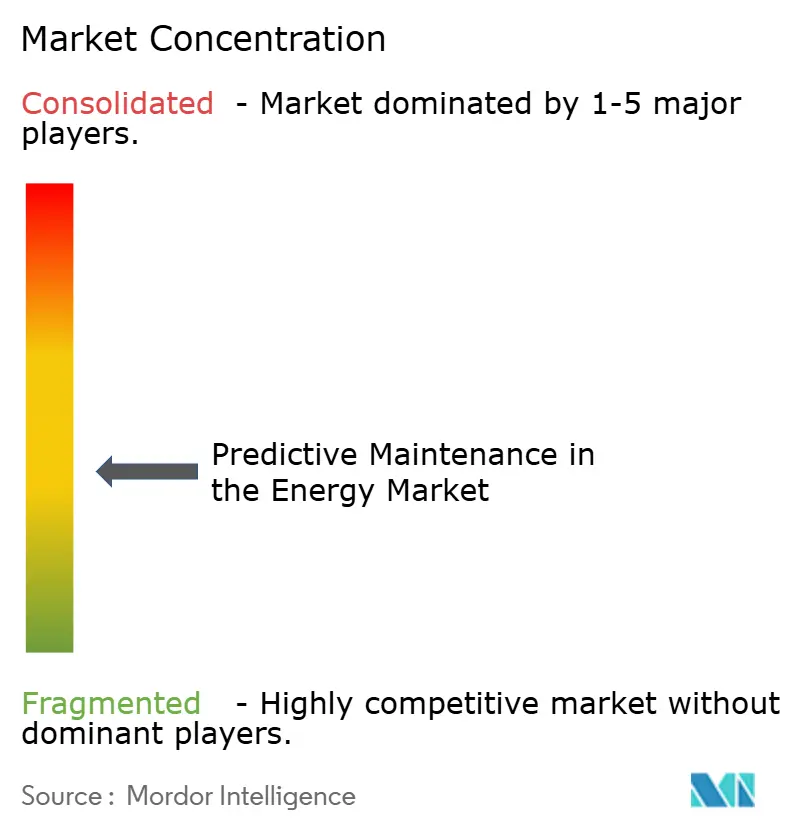

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الصيانة التنبؤية في الطاقة من قبل Mordor Intelligence

وصل حجم سوق الصيانة التنبؤية في قطاع الطاقة إلى 2.25 مليار دولار أمريكي في عام 2025 وهو في طريقه لتحقيق 7.08 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب مقنع قدره 25.77% خلال فترة التوقع. إن الكهربة المستمرة، وزيادة إنشاءات مراكز البيانات، والاهتمامات المتزايدة بموثوقية الشبكة تدفع مالكي الأصول لاستبدال روتين التشغيل حتى الفشل بنماذج قائمة على البيانات تخفض تكلفة الملكية مدى الحياة مع إطالة عمر الأصول المتبقي. الأوامر التنظيمية مثل قاعدة وكالة حماية البيئة الأمريكية لالتقاط الكربون بنسبة 90% لمحطات الفحم طويلة المدى وتوجيه الاتحاد الأوروبي لتقارير الاستدامة المؤسسية تحفز ميزانيات الرقمنة لأن المشغلين يجب أن يثبتوا الآن كلاً من أداء وقت التشغيل والانبعاثات. في الوقت نفسه، انخفاض أسعار أجهزة استشعار إنترنت الأشياء الصناعية السريع ونضج خوارزميات الذكاء الاصطناعي يقلصان دورات الاسترداد إلى 18-24 شهراً للأساطيل الكبيرة، مما يضخم زخم الاعتماد عبر قاعات التوربينات ومحطات التحويل الفرعية وخطوط الأنابيب المتوسطة. البائعون الذين يدمجون الحوسبة الطرفية مع التحليلات السحابية يُبلغون بالفعل عن توفيرات بتسعة أرقام مدفوعة بنوافذ انقطاع أقصر ومخزونات قطع غيار محسّنة.

النقاط الرئيسية للتقرير

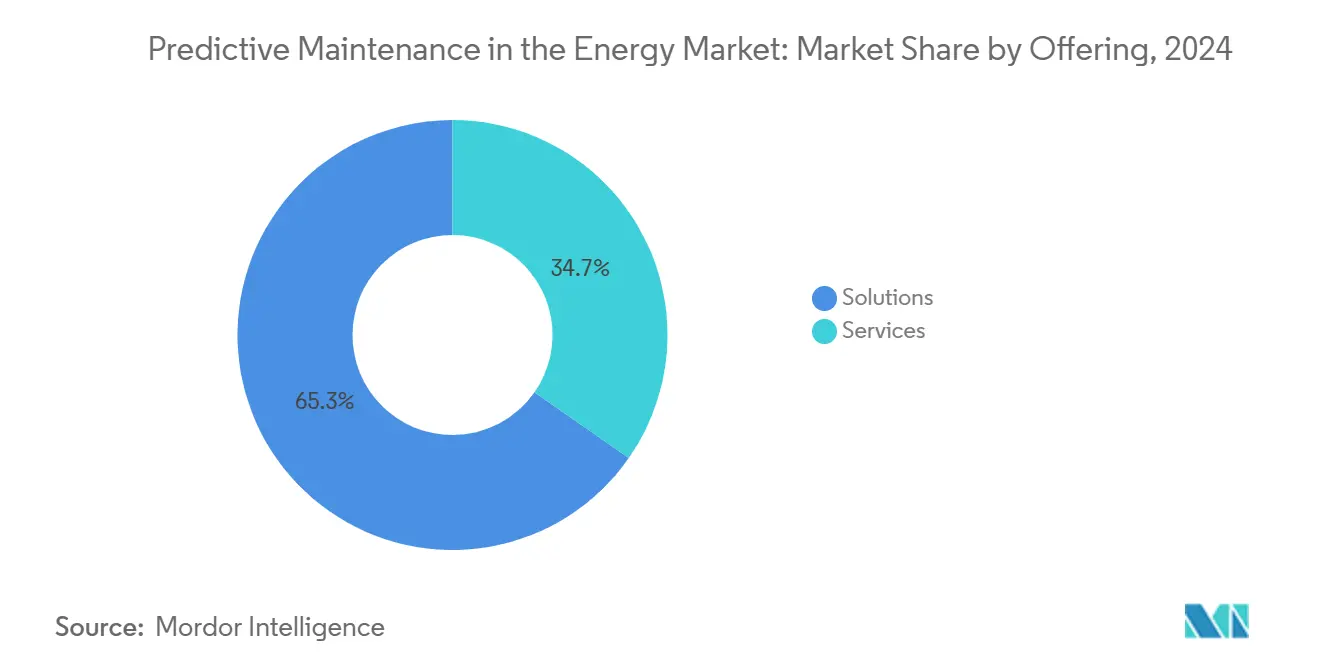

- حسب العرض، استحوذت الحلول على 65.3% من حصة سوق الصيانة التنبؤية في الطاقة في عام 2024، بينما من المتوقع أن تنمو الخدمات بأسرع معدل عند 25.9% معدل نمو سنوي مركب حتى 2030.

- حسب نموذج النشر، استحوذ قطاع السحابة على 72.6% من حصة الإيرادات لسوق الصيانة التنبؤية في الطاقة في عام 2024؛ ومن المتوقع أيضاً أن يتوسع بمعدل نمو سنوي مركب 26.9% حتى 2030.

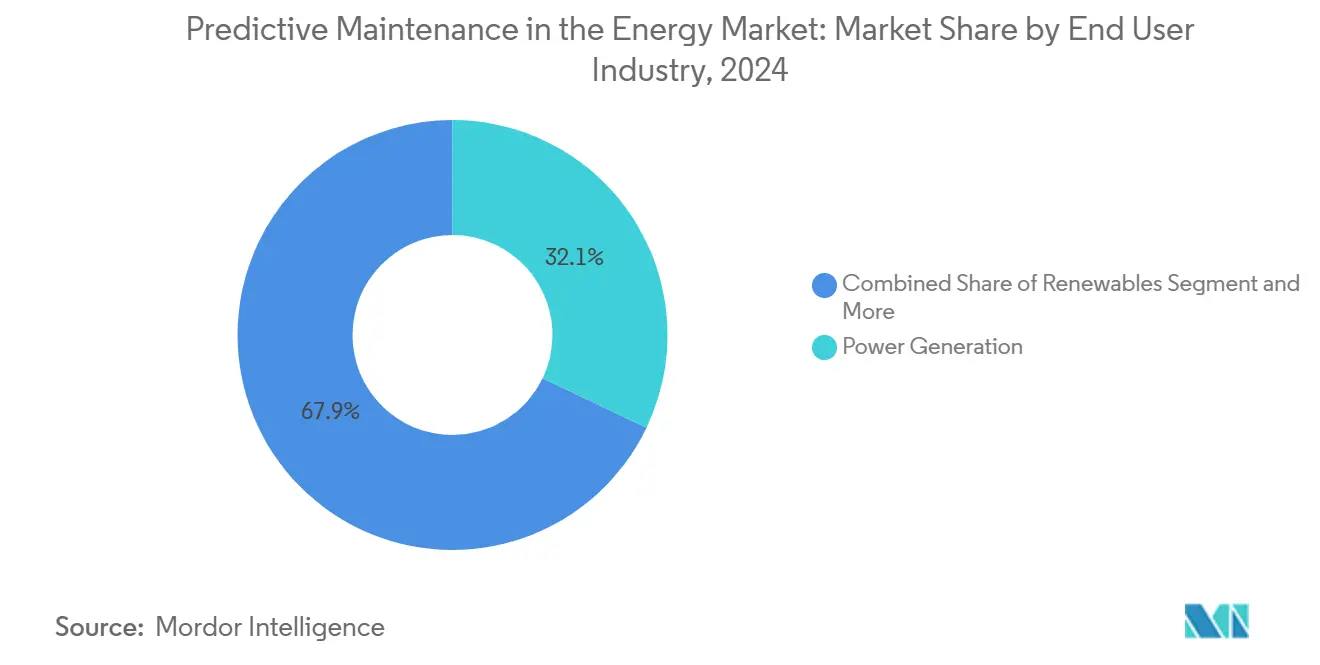

- حسب صناعة المستخدم النهائي، قادت توليد الطاقة بحصة 32.1% في عام 2024، بينما تتقدم الطاقة المتجددة بمعدل نمو سنوي مركب 26.3% حتى 2030.

- حسب نوع الأصول، استحوذت التوربينات والمعدات الدوارة على 35.6% من حجم سوق الصيانة التنبؤية في الطاقة في عام 2024؛ ستتسارع المحولات ومحطات التحويل الفرعية بمعدل نمو سنوي مركب 27.2% بين 2025-2030.

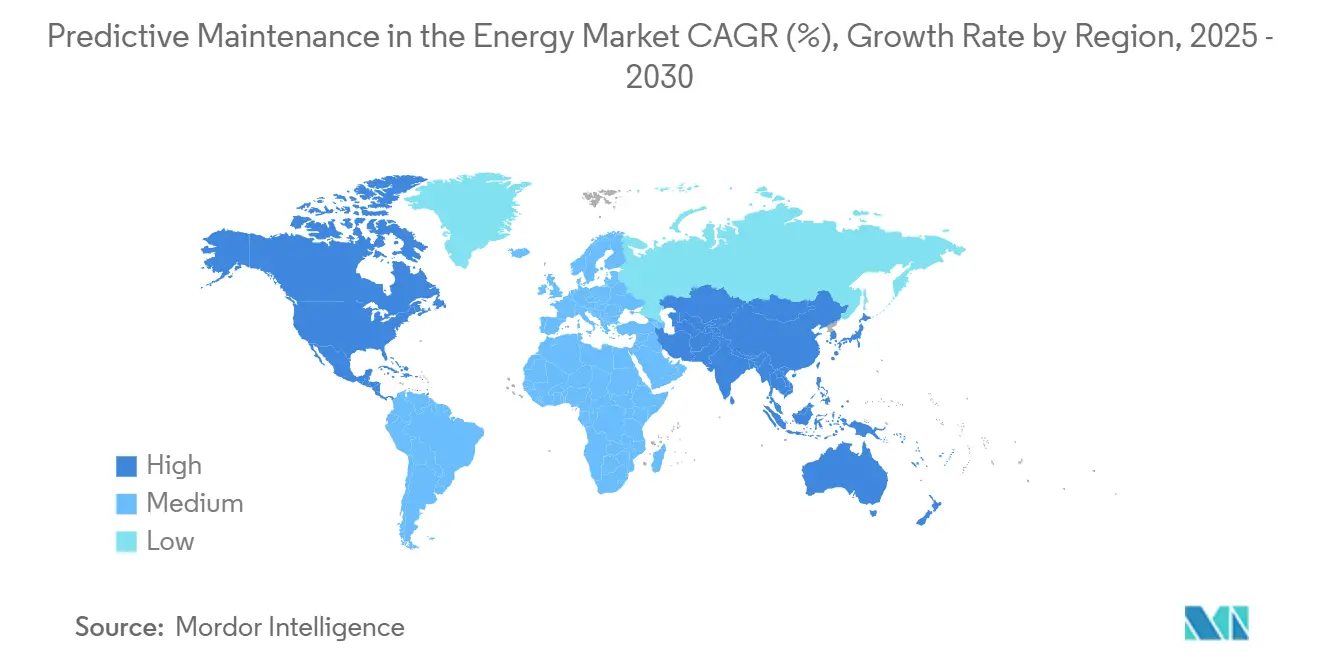

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 27.9% من إيرادات 2024، لكن آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 26.5% حتى 2030.

اتجاهات ورؤى سوق الصيانة التنبؤية في الطاقة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شيخوخة البنية التحتية للطاقة والتركيز على موثوقية الشبكة | +4.2% | عالمي، مع تأثير حاد في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تكامل إنترنت الأشياء الصناعية والذكاء الاصطناعي وتحليلات البيانات الضخمة | +6.8% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | قصير الأجل (≤ 2 سنة) |

| ضغط التكلفة لخفض وقت التوقف غير المخطط له | +5.1% | عالمي | قصير الأجل (≤ 2 سنة) |

| الأوامر التنظيمية حول السلامة / الانبعاثات | +3.4% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| دمج الاستشعار عن بُعد بواسطة الطائرات بدون طيار والأقمار الصناعية | +2.8% | عالمي، الاعتماد المبكر في التطبيقات البحرية | طويل الأجل (≥ 4 سنوات) |

| الصيانة القائمة على المخاطر المدفوعة بالتوأم الرقمي | +3.4% | أمريكا الشمالية والاتحاد الأوروبي، نشر تجريبي في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل إنترنت الأشياء الصناعية والذكاء الاصطناعي وتحليلات البيانات الضخمة

إن دمج أجهزة الاستشعار منخفضة التكلفة مع خوارزميات التعرف على الأنماط بالذكاء الاصطناعي يعيد تشكيل الصيانة من الأوضاع التفاعلية إلى الوصفية عبر منصات التوربينات ومحطات الضاغطات.[1]شركة شيفرون، "التحول الرقمي لشيفرون،" chevron.comمنصة Senseye من سيمنس تولد الآن نماذج السلوك الرقمي تلقائياً، مما يقلل إنفاق الصيانة بما يصل إلى 40% مع معالجة نقص القوى العاملة الحاد. كشف شيفرون للشذوذ في الوقت الفعلي لمنع التسرب يحمي التسليم المستمر للطاقة لمجموعات مراكز البيانات كثيفة الطاقة. العقد الطرفية تعالج سيول من بيانات الاهتزاز ودرجة الحرارة محلياً قبل إرسال الرؤى المكثفة إلى السحابة لتعدين الأنماط على مستوى الأسطول، مما يخلق أنظمة بيئية شبه مستقلة تجدول التدخلات بدون مطالبات بشرية. هذه التطورات تضع سوق الصيانة التنبؤية في الطاقة في مركز خارطة طريق التحول الرقمي للمرافق كثيفة الأصول.

ضغط التكلفة لخفض وقت التوقف غير المخطط له

تصاعد غرامات الانقطاع وذروات الطلب من أحمال عمل الذكاء الاصطناعي تجعل وقت التوقف مخاطرة على مستوى مجلس الإدارة، مما يحرك الصيانة التنبؤية من بند اختياري إلى ضرورة تشغيلية. برنامج NextEra Energy للتوربينات الغازية حقق انخفاضاً في الانقطاع بنسبة 23% وتوفيراً سنوياً قدره 25 مليون دولار أمريكي، مما يصدق على العائد الصلب على الاستثمار الذي يدعم سوق الصيانة التنبؤية في الطاقة. مشغلو النفط والغاز الكبار وثقوا امتداد عمر الأصول بنسبة 20-40% من خلال فترات خدمة محسّنة، مما يضاعف القيمة عبر دورات المعدات التي تمتد لعقود. الشركات التي تتخلف في الاعتماد تواجه تآكل تجربة العملاء وتكاليف طاقة مسلمة أعلى حيث يحافظ المنافسون على توفر أصول أعلى بمخزونات قطع غيار أقل.

شيخوخة البنية التحتية للطاقة والتركيز على موثوقية الشبكة

مع متوسط أعمار المحولات التي تتجاوز 38 عاماً في الولايات المتحدة، تخصص المرافق حوالي 9.8% من الإيرادات السنوية لتحديث الشبكة.[2]IBM، "أنماط إنفاق تحديث الشبكة،" ibm.com البنية التحتية الأمريكية وحدها تحتاج 600 مليار دولار أمريكي بحلول 2030 لمواكبة الكهربة، مما يرفع استثمارات الصيانة التنبؤية التي تمنع الإخفاقات المتتالية. توسع Hitachi Energy في أمريكا الشمالية بقيمة 155 مليون دولار أمريكي يدمج المراقبة على الخط في كل محول توزيع جديد لتقليل وقت التوقف غير المخطط له بما يصل إلى 50%. صور الطائرات بدون طيار والأقمار الصناعية تخطط الآن تعدي النبات وتوقيعات البقع الساخنة عبر آلاف الأميال من الخطوط، مولدة أوامر عمل قابلة للتنفيذ تعزز موثوقية الخدمة.

الأوامر التنظيمية حول السلامة / الانبعاثات

التنظيم البيئي القائم على الأداء يشتد في الوقت نفسه في الولايات المتحدة والاتحاد الأوروبي وكاليفورنيا، مما يجبر منتجي الطاقة على إثبات تخفيضات انبعاثات قابلة للتحقق.[3]Morgan Lewis، "نظرة عامة على معايير غازات الدفيئة لوكالة حماية البيئة 2024،" morganlewis.com برنامج GE Vernova السعودي بقيمة 14.2 مليار دولار أمريكي يعرض كيف تعتمد وحدات التقاط الكربون المتقدمة على الصيانة التنبؤية للحفاظ على أجهزة التنظيف ضمن عتبات الامتثال. بينما يطرح المشغلون أطر محاسبة الكربون التفصيلية لإرضاء إفصاحات SB-253 وCSRD، يدعم نفس العمود الفقري للبيانات مراقبة الحالة، مما يعزز امتصاص سوق الصيانة التنبؤية في الطاقة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة التنفيذ والتكامل المرتفعة مقدماً | -3.8% | عالمي، أكثر حدة في الأسواق الناشئة | قصير الأجل (≤ 2 سنة) |

| ثغرات الأمن السيبراني المتزايدة | -2.9% | عالمي، حرج في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| ندرة مواهب علوم البيانات في مجال الطاقة | -2.1% | عالمي، شديد في أسواق آسيا والمحيط الهادئ الناشئة | طويل الأجل (≥ 4 سنوات) |

| نزاعات ملكية البيانات والمسؤولية في الأصول متعددة الأطراف | -1.7% | بيئات أمريكا الشمالية والاتحاد الأوروبي التنظيمية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة التنفيذ والتكامل المرتفعة مقدماً

التركيبات الشاملة لأجهزة الاستشعار والبوابات الطرفية والتنسيق السحابي تدفع ميزانيات المشاريع عادة إلى ثمانية أرقام للمرافق الكبيرة، مما يردع المشغلين المقيدين نقدياً في الاقتصادات النامية. ترقيات مصنع GE Vernova الأمريكي البالغة تقريباً 600 مليون دولار أمريكي توضح نطاق التحديث المطلوب لإطلاق القيمة التنبؤية على مستوى الأسطول. ارتفاع أسعار النحاس والمعادن الأرضية النادرة أدى إلى تضخم النفقات الأولية بما يصل إلى 25% منذ 2024. مع ذلك، المتبنون الرائدون يسترجعون رأس المال في غضون سنتين، والحواجز المالية تتراخى حيث يطرح البائعون نماذج اشتراك مربوطة بضمانات الأداء، مؤكدة التنافسية طويلة الأجل لسوق الصيانة التنبؤية في الطاقة.

ثغرات الأمن السيبراني المتزايدة

الانتشار السريع لأجهزة الاستشعار المتصلة وسع سطح الهجوم عبر أصول التوليد والشبكة، مع 68 حادث مرتبط بتكنولوجيا التشغيل سبب عواقب فيزيائية في 2023. البحث في استغلال العاكسات الشمسية يؤكد كيف يمكن لقياس الصيانة عن بُعد أن يصبح نقطة دخول للجهات الفاعلة في التهديد. المرافق تدمج الآن معماريات الثقة الصفرية وكشف التهديدات بمساعدة الذكاء الاصطناعي، لكن هذه الطبقات تضيف تكلفة وتعقيد قد يبطئ المرافق الأصغر من دخول سوق الصيانة التنبؤية في الطاقة.

تحليل القطاعات

حسب العرض: الحلول تقود أساس السوق

سيطرت الحلول على 65.3% من سوق الصيانة التنبؤية في الطاقة في عام 2024، مما يعكس تفضيل المشغلين للمنصات الموحدة التي تدمج التحليلات والتصور وأتمتة سير العمل. حزم البرامج القادرة على استيعاب تيرابايت من بيانات التوربينات والمحولات يومياً تبقى محورية، بينما أجهزة الاستشعار المدمجة المجهزة بالاستنتاج على الجهاز تعزز الذكاء الطرفي، مما يقلل خروج البيانات غير الضروري ويسرّع الرؤى. الخدمات، رغم أنها أصغر في الإيرادات المطلقة، تتقدم بسرعة عند معدل نمو سنوي مركب 25.9% حيث تعتمد المرافق ومنتجو الطاقة المستقلون على البائعين للتكامل وإدارة التغيير والمراقبة على مدار الساعة.

مقدمو الخدمات يستفيدون من اتساع فجوات المواهب في علوم البيانات وفيزياء الآلات الدوارة. التكامل والتنفيذ يحظيان بتقدير خاص عندما يهاجر المشغلون قواعد بيانات المؤرخ الموروثة إلى بحيرات البيانات السحابية بدون انقطاعات الإنتاج. الخدمات المُدارة، المنظمة غالباً كعقود قائمة على النتائج، تضمن مقاييس التوفر التي تجانس حوافز البائع مع أداء الأصول. بينما يولي العملاء أولوية للنتائج على مجموعات الأدوات، تتحول صناعة الصيانة التنبؤية في الطاقة باطراد إلى سوق موجه نحو الخدمات حيث التفوق التشغيلي يتفوق على قوائم الميزات.

حسب نموذج النشر: هيمنة السحابة تتسارع

مثّلت النشر السحابية 72.6% من حصة سوق الصيانة التنبؤية في الطاقة في عام 2024، وهو موقع متوقع أن يقوى حيث تتجاوز تعقيد الخوارزميات وأحجام البيانات قدرة الحوسبة في الموقع. مزرعة رياح بحرية واحدة تولد الآن عشرات التيرابايت من بيانات SCADA والليدار يومياً؛ القابلية للتوسع الفوري وإعادة تدريب النموذج المستمر تفضل المعماريات السحابية الأصلية. الهجائن الطرفية-السحابية تخفف زمن التأخير لتخفيف الحمل أو تعديلات ميل الشفرة، مما يحافظ على الحلقات الحرجة محلياً بينما تعمل التحليلات الجماعية مركزياً.

الأنظمة في الموقع تستمر في الأحواض النائية والمواقع النووية ذات متطلبات السيادة أو زمن التأخير الصارمة، لكن معظم البائعين يجمعون موصلات السحابة للهجرة المستقبلية. طرح Honeywell للعدادات الذكية المدعومة بـ5G مع Verizon يمثل التحول: الربط الخلوي الآمن يوجه قياس دون ثانية فرعية إلى محرك ذكاء اصطناعي يتوقع البقع الساخنة للمحولات قبل أيام. مثل هذه الحالات الاستخدامية تؤكد لماذا سوق الصيانة التنبؤية في الطاقة متشابك مع مبادرات الرقمنة الأوسع للشبكة المبنية على الاتصال المنتشر ومنخفض زمن التأخير.

حسب صناعة المستخدم النهائي: توليد الطاقة يقود، الطاقة المتجددة تتسارع

احتفظ توليد الطاقة بـ32.1% من إيرادات 2024، مما يسمن دوره كقاعدة العملاء الأساسية لسوق الصيانة التنبؤية في الطاقة. مشغلو الوقود الأحفوري والطاقة النووية لديهم الأكثر للخسارة من انقطاعات غير مخططة يمكنها تعطيل قدرة بمقياس جيجاوات وانتهاك تصاريح الانبعاثات. التوربينات الغازية وحدها تحتوي على أكثر من 300 معامل مراقب، مما يجعلها أرضاً خصبة للتشخيص بالذكاء الاصطناعي الذي يحدد شذوذات الاحتراق أسابيع قبل الفشل.

الطاقة المتجددة، مع ذلك، هي محرك النمو البارز عند معدل نمو سنوي مركب 26.3% حتى 2030. مزارع الرياح النائية ومصفوفات الطاقة الشمسية الصحراوية وأنظمة تخزين البطاريات تتطلب موظفين في الموقع بحد أدنى، مما يفضل التفتيش الموجه بالذكاء الاصطناعي وأوامر العمل المؤتمتة المسلمة لأساطيل الطائرات بدون طيار. صفقة توريد SunZia من GE Vernova بقوة 2.7 جيجاوات تشير إلى قاعدة التركيب الضخمة التي تأتي الآن تحت النظر التنبؤي، مما يضخم حجم سوق الصيانة التنبؤية في الطاقة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع الأصول: المعدات الدوارة تهيمن، المحولات تتصاعد

ساهمت التوربينات والمعدات الدوارة الأخرى بـ35.6% في حجم سوق الصيانة التنبؤية في الطاقة في عام 2024، بسبب تكلفة فشلها العالية ومجموعات أدوات تحليل الاهتزاز الناضجة. النماذج التنبؤية تشير إلى أخطاء عدم المحاذاة أو التشحيم قبل وقت طويل من الضرر الكارثي، مما يسمح بتدخلات مخططة أثناء انقطاعات مجدولة. التحسينات المستمرة في مقاييس التسارع MEMS وأجهزة الاستشعار الصوتية تغذي مجموعات بيانات أغنى تشحذ منحنيات احتمالية الفشل.

المحولات ومحطات التحويل الفرعية، بينما ذلك، تسجل أقوى مسار نمو عند معدل نمو سنوي مركب 27.2%. تقلبات حافة الشبكة من الطاقة الشمسية الموزعة وشحن المركبات الكهربائية تضغط على محولات عمرها عقود، مما يدفع المرافق لدمج مسابر درجة حرارة بصرية وأجهزة مراقبة الغازات المذابة للتشخيص في الوقت الفعلي. استثمارات مصنع Hitachi Energy الأمريكي تدمج هذه القدرات في مرحلة التصنيع، مما يعزز الموثوقية ويسرع الاعتماد. خطوط الأنابيب والضاغطات والمضخات والصمامات تشكل مجالات متخصصة كبيرة حيث أجهزة الاستشعار اللاسلكية تقلل احتكاك النشر، مما يوسع الإيرادات القابلة للعنونة لسوق الصيانة التنبؤية في الطاقة بشكل جماعي.

التحليل الجغرافي

احتفظت أمريكا الشمالية بالريادة مع 27.9% من إيرادات 2024، مدعومة ببرامج البنية التحتية الفيدرالية وإنفاق المرافق القوي والاعتماد المبكر لمنصات الذكاء الاصطناعي. إدارة معلومات الطاقة تتوقع ارتفاع الطلب المحلي على الكهرباء بنسبة 15-20% بحلول 2030، جزئياً بسبب مراكز البيانات فائقة الحجم، مما يكثف التركيز على منع الانقطاع. البيئات التنظيمية السحابية الأصلية والتمويل الاستثماري الوافر يسرعان أكثر التجارب التقنية الجديدة، مما يرسخ الهيمنة الإقليمية في سوق الصيانة التنبؤية في الطاقة.

أوروبا تحافظ على زخم ثابت مدفوع بأهداف إزالة الكربون للصفقة الخضراء وأنظمة غرامات الانقطاع الصارمة التي ترفع مقاييس الموثوقية. توجيه تقارير الاستدامة المؤسسية يلزم المرافق بالكشف عن مؤشرات الأداء الرئيسية للانبعاثات وكفاءة الطاقة في الوقت الفعلي، والتي مجموعات بيانات الصيانة التنبؤية لها تآزر عالي معها. مشغلو الأساطيل الكبيرة يجمعون التوائم الرقمية مع مراقبة الغطاء النباتي القائمة على الأقمار الصناعية لتلبية أهداف الامتثال والمرونة معاً.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً عند معدل نمو سنوي مركب 26.5%، مدعومة بمخطط الشبكة الرقمي المدعوم من الدولة الصينية والكهربة السريعة في جنوب شرق آسيا. التحول الرقمي الشامل لشبكة الكهرباء الصينية الجنوبية يظهر كيف يمكن لتقنية القفزة الكبيرة أن تدمج سير العمل التنبؤي مباشرة في البنية التحتية الجديدة، متجاوزة عقد التراث. بالتزامن، الهند وإندونيسيا تستثمران بكثافة في ترقيات النقل، مما يخلق طلب الحقل الأخضر للتحليلات المسلمة سحابياً. الشرق الأوسط وأفريقيا، رغم أصغر، تظهر اهتماماً متزايداً حيث المشاريع الضخمة تحت رؤية 2030 ومبادرات مماثلة تطالب بوقت تشغيل مثالي تحت ظروف صحراوية قاسية، مما يوسع بصمة سوق الصيانة التنبؤية في الطاقة.

المشهد التنافسي

سوق الصيانة التنبؤية في الطاقة ينتقل من أدوات نقطية مجزأة إلى أنظمة بيئية متكاملة عمودياً. الشركات المصنعة من الطبقة الأولى مثل GE Vernova وSiemens Energy وABB تجمع الآن تحليلات الذكاء الاصطناعي وأجهزة الاستشعار والخدمات المُدارة، مما يضغط على داخلي البرامج الخالصة للتخصص في خوارزميات متخصصة أو مجموعات بيانات خاصة بالمجال. التوحيد مرئي أيضاً في تحالفات عبر الصناعات: شراكة Hitachi Energy مع AWS تسلم إدارة الغطاء النباتي المدفوعة بالأقمار الصناعية، بينما صفقة Honeywell مع Verizon تطبق اتصال 5G على نقاط نهاية الشبكة لتغذية نماذج الذكاء الاصطناعي في الوقت الفعلي.

أولويات الاستثمار تتمحور حول تآزر الطرف-السحابة وتنسيق الصيانة المستقل والتحسين عبر الأصول. الإيداعات الملكية المتعلقة بالشبكات العصبية للتنبؤ بالفشل ونهج التعلم الفيدرالي للبيانات الحساسة للخصوصية ارتفعت، مما يؤكد إيقاع الابتكار في القطاع. عمالقة تكنولوجيا المعلومات التقليديون يستفيدون من البنية التحتية فائقة الحجم لتقديم محركات ذكاء اصطناعي بنظام الدفع حسب الاستخدام، مغرية المرافق من الطبقة المتوسطة التي تفتقر لرأس المال للأنظمة المخصصة لكنها لا تزال تسعى للدخول في سوق الصيانة التنبؤية في الطاقة

قادة صناعة الصيانة التنبؤية في الطاقة

-

شركة IBM

-

SAP SE

-

Siemens AG

-

Intel Corporation

-

Robert Bosch GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أعلنت GE Vernova عن مبادرات توليد وصيانة الطاقة السعودية بقيمة 14.2 مليار دولار أمريكي متماشية مع رؤية 2030.

- أبريل 2025: وافقت Duke Energy على شراء ما يصل إلى 11 توربين غاز أمريكي الصنع من GE Vernova، مدعوماً بتوسع مرفق جرينفيل من GE بقيمة 600 مليون دولار أمريكي.

- مارس 2025: شاركت Hitachi Energy مع AWS لتسويق حلول إدارة الغطاء النباتي المدفوعة بالذكاء الاصطناعي لمنع الانقطاع.

- مارس 2025: أطلقت Carrier Global وGoogle Cloud نظام إدارة طاقة منزلي مدعوم بالذكاء الاصطناعي يدمج التدفئة والتهوية وتكييف الهواء والبطاريات والتحليلات التنبؤية.

نطاق تقرير سوق الصيانة التنبؤية في الطاقة العالمي

الصيانة التنبؤية (PdM) هي تقنية تستخدم أدوات وتقنيات تحليل البيانات لاكتشاف الشذوذات في التشغيل والعيوب المحتملة في المعدات والعمليات بحيث يمكن إصلاحها قبل أن تفشل. الصيانة التنبؤية تسمح بتكرار الصيانة أن يكون منخفضاً قدر الإمكان لتجنب الصيانة التفاعلية غير المخططة مع تجنب التكاليف المرتبطة بأداء الكثير من الصيانة الوقائية.

سوق الصيانة التنبؤية في الطاقة مقسم حسب العرض (الحل والخدمات) ونموذج النشر (في المكان والسحابة) والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية).

أحجام السوق والتوقعات متوفرة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول | منصات البرامج |

| الأجهزة والاستشعارات المدمجة | |

| الخدمات | التكامل والتنفيذ |

| الخدمات المُدارة |

| السحابة |

| في الموقع |

| توليد الطاقة (الحرارية، النووية، المائية) |

| الطاقة المتجددة (الرياح، الطاقة الشمسية، التخزين) |

| النفط والغاز (المنبع، الوسط، المصب) |

| المرافق والنقل والتوزيع |

| التعدين والمعادن |

| التوربينات والمعدات الدوارة |

| المحولات ومحطات التحويل الفرعية |

| خطوط الأنابيب والضاغطات |

| المضخات والصمامات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب العرض | الحلول | منصات البرامج | |

| الأجهزة والاستشعارات المدمجة | |||

| الخدمات | التكامل والتنفيذ | ||

| الخدمات المُدارة | |||

| حسب نموذج النشر | السحابة | ||

| في الموقع | |||

| حسب صناعة المستخدم النهائي | توليد الطاقة (الحرارية، النووية، المائية) | ||

| الطاقة المتجددة (الرياح، الطاقة الشمسية، التخزين) | |||

| النفط والغاز (المنبع، الوسط، المصب) | |||

| المرافق والنقل والتوزيع | |||

| التعدين والمعادن | |||

| حسب نوع الأصول | التوربينات والمعدات الدوارة | ||

| المحولات ومحطات التحويل الفرعية | |||

| خطوط الأنابيب والضاغطات | |||

| المضخات والصمامات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| هولندا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الصيانة التنبؤية في الطاقة؟

يبلغ حجم سوق الصيانة التنبؤية في الطاقة 2.25 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق الصيانة التنبؤية في الطاقة المتوقعة؟

من المتوقع أن يسجل السوق معدل نمو سنوي مركب 25.77%، ليصل إلى 7.08 مليار دولار أمريكي بحلول 2030.

أي نموذج نشر هو الأكثر شعبية؟

تهيمن الحلول السحابية بحصة 72.6% في عام 2024 وتتوسع بمعدل نمو سنوي مركب 26.9%.

أي قطاع مستخدم نهائي ينمو بأسرع معدل؟

تقود الطاقة المتجددة النمو بمعدل نمو سنوي مركب 26.3% حيث تنتشر تركيبات الرياح والطاقة الشمسية.

آخر تحديث للصفحة في: