حجم وحصة سوق أنظمة إدارة الطاقة الأوروبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

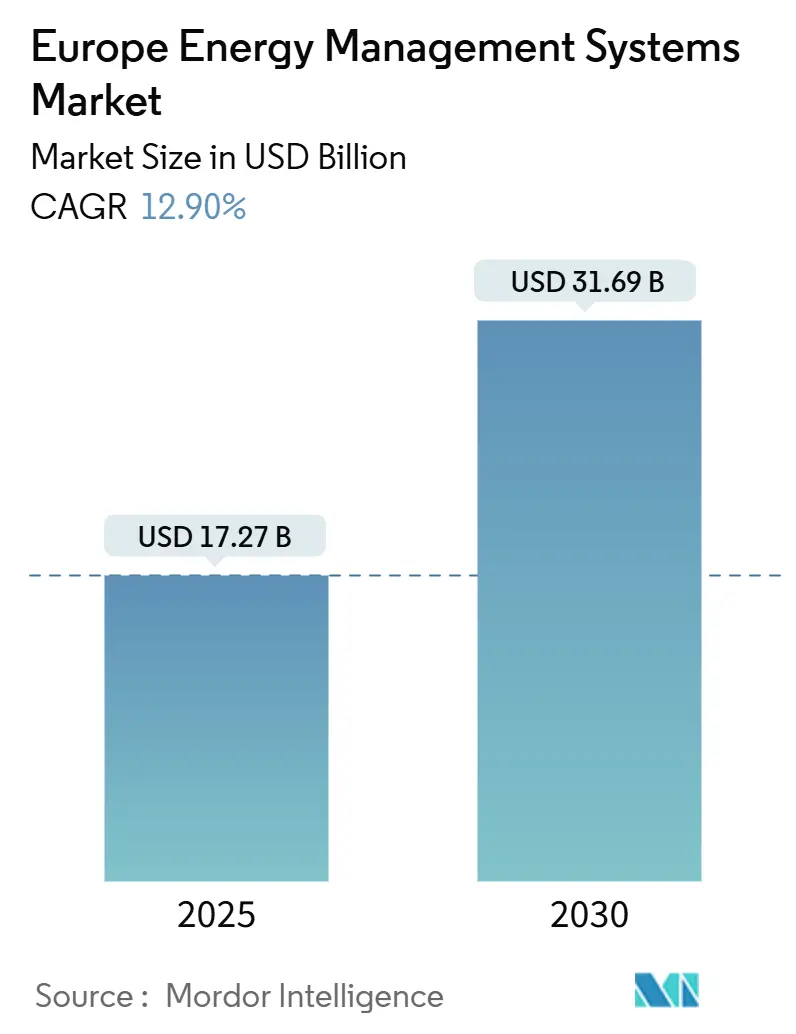

| حجم السوق (2025) | 17.27 مليار دولار أمريكي |

| حجم السوق (2030) | 31.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 12.90% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إدارة الطاقة الأوروبية من قبل Mordor Intelligence

وصل سوق أنظمة إدارة الطاقة الأوروبية إلى 17.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يحقق 31.69 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 12.9%. إن ترقيات الشبكة الرقمية الأولى، وتفويضات Fit-for-55، وتسارع أهداف الشركات للوصول إلى الصفر الصافي مجتمعة تدعم هذا التوسع، مما ينقل التكنولوجيا من الإنفاق الاختياري إلى ضرورة البنية التحتية. يؤدي التحديث السريع للشبكات الذكية، بقيمة 584 مليار يورو في استثمارات الكهرباء المخطط لها، إلى إثارة طلب واسع النطاق على منصات التحسين المتمركزة حول البرمجيات. تعمل أدوات الذكاء الاصطناعي على مستوى المباني على تحقيق تخفيضات في كثافة الطاقة بنسبة 30%، مما يحول المنشآت إلى عقد شبكة نشطة. تقود ألمانيا التبني المبكر بناءً على أهداف الطاقة المتجددة بنسبة 80%، بينما تضع طفرة المنازل الذكية في إسبانيا الوتيرة للتوسع السكني. تتزايد شدة المنافسة بينما تتسابق الشركات لدمج التحليلات التنبؤية والأمن السيبراني بالتصميم.

النقاط الرئيسية للتقرير

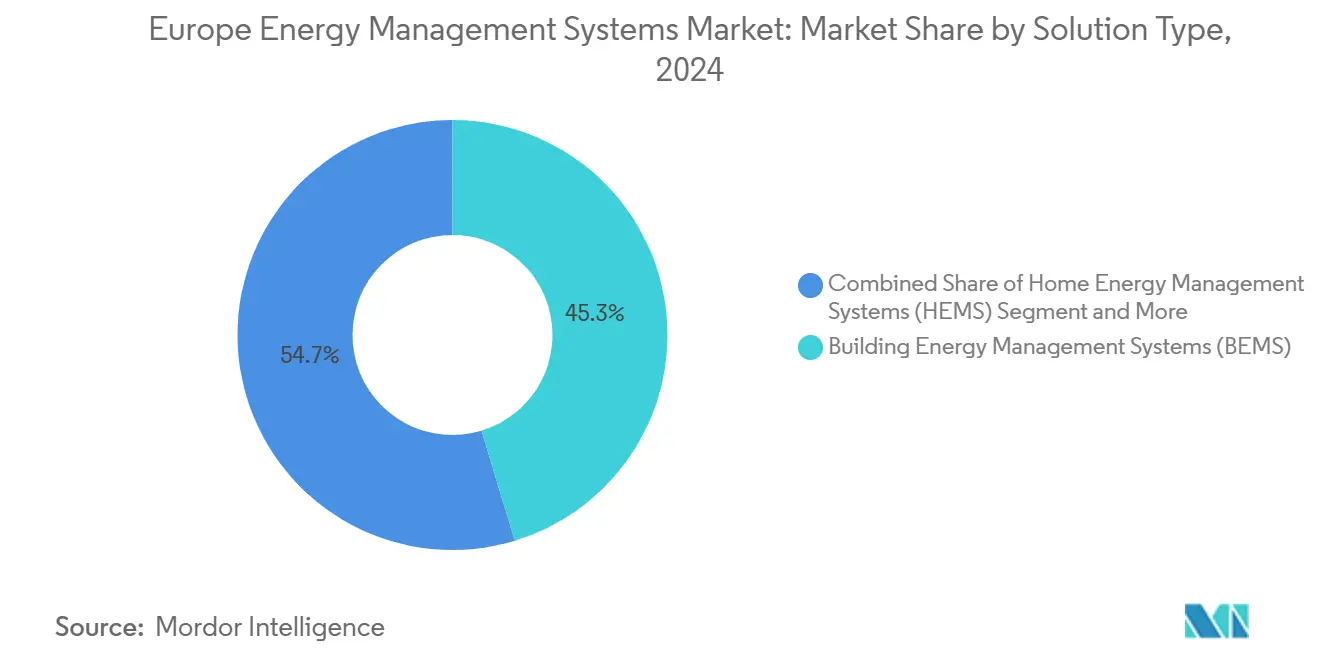

- حسب نوع الحل، قادت أنظمة إدارة طاقة المباني بنسبة 45.3% من حصة سوق أنظمة إدارة الطاقة الأوروبية في عام 2024؛ أنظمة إدارة الطاقة المنزلية مهيأة للتوسع بمعدل نمو سنوي مركب قدره 13.1% حتى عام 2030.

- حسب المكون، احتفظت الأجهزة بحصة 42.7% من حجم سوق أنظمة إدارة الطاقة الأوروبية في عام 2024، بينما من المتوقع أن تسجل البرمجيات أسرع معدل نمو سنوي مركب قدره 14.3% حتى عام 2030.

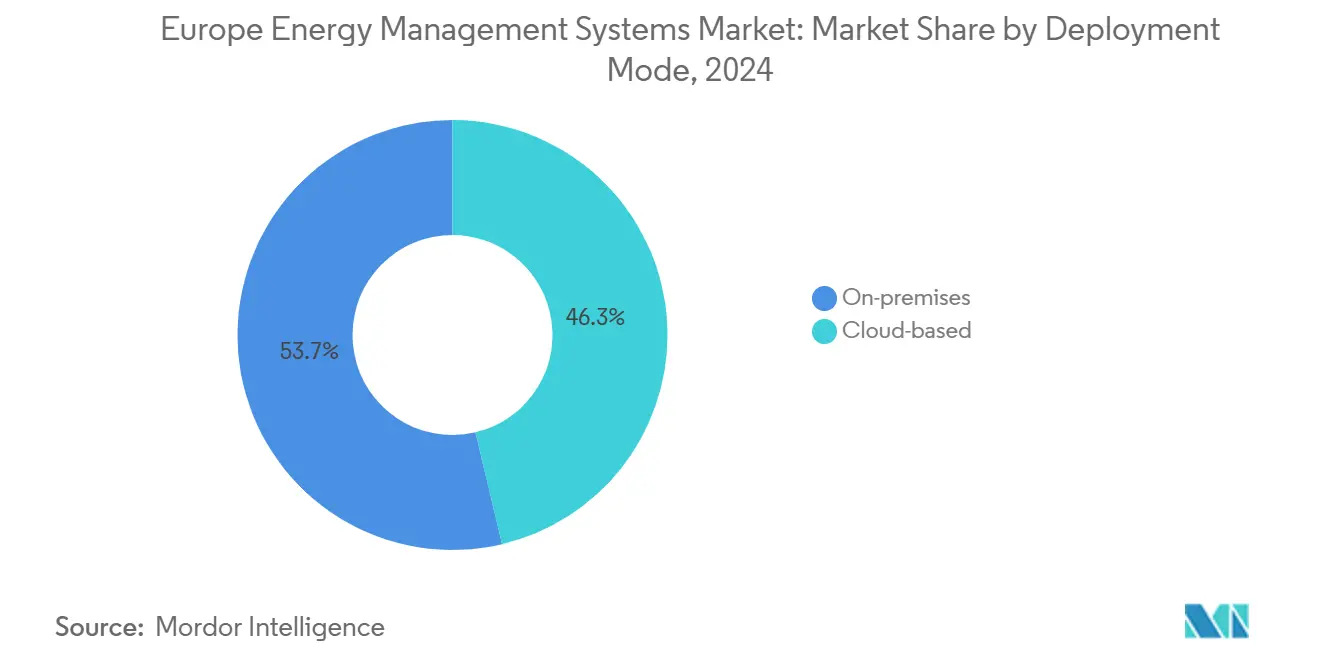

- حسب النشر، استحوذت التركيبات المحلية على 53.7% من حجم سوق أنظمة إدارة الطاقة الأوروبية في عام 2024، بينما الحلول السحابية مهيأة لمعدل نمو سنوي مركب قدره 14.7% حتى عام 2030.

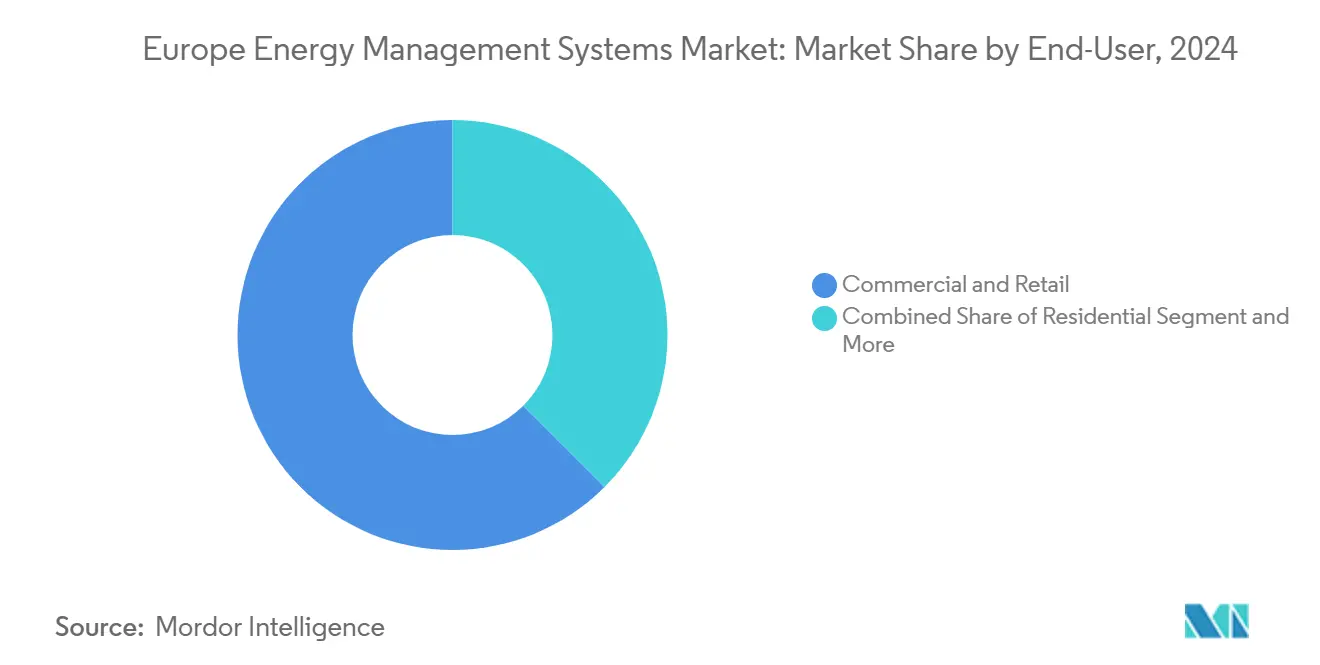

- حسب المستخدم النهائي، حقق قطاع التجارة والتجزئة حصة إيرادات 62.5% في عام 2024؛ من المتوقع أن تنمو الفئة السكنية بمعدل نمو سنوي مركب قدره 13.5% حتى عام 2030.

- حسب الجغرافيا، قادت ألمانيا بحصة 21.6% من سوق أنظمة إدارة الطاقة الأوروبية في عام 2024، بينما تسجل إسبانيا أسرع معدل نمو سنوي مركب قدره 11.2% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة إدارة الطاقة الأوروبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| النشر المتزايد للبنية التحتية للشبكات الذكية | +3.2% | عالمي، مع قيادة الاتحاد الأوروبي في تخصيص الاستثمار | المدى المتوسط (2-4 سنوات) |

| تفويضات كفاءة الطاقة "Fit-for-55" للاتحاد الأوروبي | +2.8% | على نطاق الاتحاد الأوروبي، مع سرعات تنفيذ وطنية متفاوتة | المدى القصير (≤ 2 سنة) |

| أهداف الشركات للصفر الصافي تسرع اعتماد أنظمة إدارة الطاقة | +2.1% | جوهر غرب أوروبا، يتوسع إلى شرق أوروبا | المدى المتوسط (2-4 سنوات) |

| التحسين بالذكاء الاصطناعي/التعلم الآلي على مستوى المباني لأحمال التدفئة والتهوية وتكييف الهواء | +1.9% | الأسواق المتقدمة: ألمانيا، هولندا، دول الشمال | المدى القصير (≤ 2 سنة) |

| نمو أسواق المرونة وإيرادات استجابة الطلب | +1.7% | شمال أوروبا يقود، جنوب أوروبا ناشئ | المدى الطويل (≥ 4 سنوات) |

| أطقم أدوات الأمن السيبراني من الحافة إلى السحابة تقلل مخاطر المشاريع | 1.1% | تركيز البنية التحتية الحرجة عبر الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

النشر المتزايد للبنية التحتية للشبكات الذكية

تخطط شركات المرافق في الاتحاد الأوروبي لإنفاق 584 مليار يورو على الشبكة بحلول عام 2030، مع تخصيص 170 مليار يورو للرقمنة التي تعتمد على منصات أنظمة إدارة الطاقة القوية. [1]وكالة الطاقة الدولية، "تقرير السوق العالمي للكهرباء 2024," iea.orgتتطلب المصادر المتجددة الموزعة، وتدفقات السيارة إلى الشبكة، والمحطات الفرعية الافتراضية تنسيقاً في الوقت الفعلي، مما يرفع أنظمة إدارة الطاقة من موفر التكلفة إلى أصول حرجة للشبكة. يوضح طرح Schneider Electric لمحطة فرعية افتراضية في Enlit 2024 موقع البائعين لهندسات الطاقة ثنائية الاتجاه. تقدم المباني الآن خدمات المرونة، مما يخلق حلقات بيانات متبادلة بين أنظمة إدارة الطاقة المنزلية ومشغلي أنظمة التوزيع. تتوقع GridX توسعاً بـ 11 ضعفاً لأنظمة إدارة الطاقة السكنية الأوروبية بحلول عام 2030 مع نضج معايير التشغيل البيني via-tt.com.

تفويضات كفاءة الطاقة "Fit-for-55" للاتحاد الأوروبي

يفرض التوجيه المنقح لأداء الطاقة في المباني البناء بانبعاثات صفرية بحلول عام 2030 وترقيات متدرجة للمخزون الأسوأ أداءً، مما يجعل وظائف أنظمة إدارة الطاقة شرطاً مسبقاً للامتثال. تدفع تقييمات الكربون الإلزامية لدورة الحياة الكاملة المراقبة المتكاملة عبر التدفئة والتهوية وتكييف الهواء والإضاءة والمتجددات الموجودة في الموقع. إن تطبيق إسبانيا من خلال خطتها الوطنية المتكاملة للطاقة والمناخ يرفع بالفعل برمجيات أتمتة المباني بنسبة 17.21% سنوياً، مما يترجم الإلحاح التنظيمي مباشرة إلى خطوط أنابيب المبيعات. تقصر الحلول التي تجمع تسجيل البيانات والتحليلات والتقارير دورات التدقيق وتقلل مخاطر الشهادة.

أهداف الشركات للصفر الصافي تسرع اعتماد أنظمة إدارة الطاقة

تحصل Henkel على 89% من الكهرباء المتجددة وتهدف إلى تخفيض انبعاثات النطاق 1 و2 بنسبة 42% بحلول عام 2030، مما يستلزم بيانات استهلاك دقيقة عبر 170 مصنعاً.[2]Henkel AG & Co. KGaA، "تقرير الاستدامة 2025," henkel.com تفرض مبادرة الأهداف العلمية الآن شفافية خطة الانتقال، مما يدفع المؤسسات لنشر أنظمة إدارة الطاقة لتتبع التقدم القابل للتدقيق sciencebasedtargets.org. التزم أعضاء المجلس الدولي للمطارات في أوروبا بمطارات صافية الانبعاثات بحلول عام 2050، مما حفز طرحات متعددة المواقع لأنظمة إدارة طاقة المباني السحابية الأصلية aci-europe.org. تحاكي مجموعات الرعاية الصحية هذا الاتجاه؛ تعتمد خطة الطاقة طويلة المدى لشركة Boston Scientific على القياس المستمر للتوفيق بين النمو التشغيلي وسقوف الانبعاثات bostonscientific.com.

التحسين بالذكاء الاصطناعي/التعلم الآلي على مستوى المباني لأحمال التدفئة والتهوية وتكييف الهواء

خوارزميات التعلم الآلي تقلم الآن طاقة التدفئة والتهوية وتكييف الهواء بنسبة تصل إلى 30%، مما يقلل فترات الاسترداد إلى أقل من ثلاث سنوات tagup.ai. تظهر دراسات حالة أكاديمية المباني الذكية وفورات 10-30% في مرافق اللوجستيات والتعليم العالي بعد الضبط المدفوع بالبيانات. دمجت Johnson Controls التحليلات في Metasys 14.0 لحماية قاعدتها المثبتة وجذب أعمال التجديد.[3]المصدر: Johnson Controls International plc، "إطلاق Metasys 14.0," johnsoncontrols.comتحولت معنويات السوق في AHR 2025: عرض البائعون وحدات ذكاء اصطناعي جاهزة بدلاً من مشاريع تجريبية لإثبات المفهوم، مما يشير إلى النضج.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| رموز البناء المجزأة على المستوى القطري | -1.8% | على نطاق الاتحاد الأوروبي، مع معايير وطنية متفاوتة | المدى الطويل (≥ 4 سنوات) |

| نقص المهارات للتحليلات المتقدمة | -1.4% | شمال وغرب أوروبا الأكثر تأثراً | المدى المتوسط (2-4 سنوات) |

| فجوات التشغيل البيني عبر بروتوكولات أنظمة إدارة المباني التراثية | -1.1% | الأسواق الراسخة مع البنية التحتية التراثية | المدى القصير (≤ 2 سنة) |

| تأجيلات النفقات الرأسمالية المدفوعة بالتضخم في قطاع المؤسسات الصغيرة والمتوسطة | -0.9% | جنوب وشرق أوروبا متأثران بشكل غير متناسب | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

رموز البناء المجزأة على المستوى القطري

رغم توجيه على مستوى الاتحاد الأوروبي، تجبر القواعد الوطنية المتباينة الموردين على تخصيص الشهادات والواجهات، مما يضخم دورات حياة المشاريع. تختلف معايير ألمانيا مادياً عن تلك في إسبانيا وإيطاليا، مما يجبر البائعين متعددي البلدان على إجراء مسارات تطوير متوازية. تسعى مدونة السلوك الطوعية للأجهزة الذكية للطاقة إلى توافق البروتوكولات ولكنها تفتقر إلى أسنان الإنفاذ. يمكن للشركات الأصغر التي تفتقر لأخصائيي التنظيم أن تكافح للتنافس، مما يدفع الدمج.

نقص المهارات للتحليلات المتقدمة

تحتاج المنطقة إلى 50,000 أخصائي بيانات طاقة رياح إضافي بحلول عام 2030، وهو مؤشر لمواهب التحليلات عبر القطاعات التقنية النظيفة. تسلط وكالة الطاقة الدولية الضوء على نقص التحليلات كخطر أعلى للجداول الزمنية لإزالة الكربون. أطلقت Schneider Electric مخططات تطوير المهارات في المملكة المتحدة، لكن الفجوات الديموغرافية تستمر. المؤسسات الصغيرة والمتوسطة التي تفتقر لعلوم البيانات الداخلية غالباً ما تعهد بلوحات المعلومات، مما يبطئ النشر ويحد من التحسين المخصص.

تحليل القطاعات

حسب نوع الحل: هيمنة أنظمة إدارة طاقة المباني تدفع تكامل البنية التحتية

استحوذت أنظمة إدارة طاقة المباني (BEMS) على 45.3% من حصة سوق أنظمة إدارة الطاقة الأوروبية في عام 2024، مما يعكس أهداف الانبعاثات الصفرية المفروضة للعقارات التجارية. من المتوقع أن يرتفع حجم سوق أنظمة إدارة الطاقة الأوروبية المرتبط بأنظمة إدارة طاقة المباني بثبات حيث تعيد سلاسل المكاتب والتجزئة تجهيز التدفئة والتهوية وتكييف الهواء والإضاءة والتخزين الموجود في الموقع لخدمات الشبكة. يجمع البائعون وحدات استجابة الطلب مع عناصر التحكم الإشرافية، مما يضع المباني كأصول مرونة. تسجل أنظمة إدارة الطاقة المنزلية (HEMS) أسرع معدل نمو سنوي مركب قدره 13.1%، مدفوعة بخطة إسبانيا لجعل 3.8 مليون منزل ذكي بحلول عام 2025. تقود لوحات المعلومات الجاهزة للذكاء الاصطناعي وتطبيقات الهواتف المحمولة امتصاص المستهلكين، وتحلي خصومات المرافق فترات الاسترداد أكثر. يتماشى إسقاط GridX لتوسع أنظمة إدارة الطاقة المنزلية بـ 11 ضعفاً بحلول عام 2030 مع حوافز المستهلك المنتج في الاتحاد الأوروبي، مما يؤكد إمكانات التعطيل السكني.

تنمو منافذ أنظمة إدارة الطاقة الصناعية من قاعدة أصغر، مما يخدم القطاعات كثيفة الطاقة التي تطارد تخفيضات النطاق 1. أنظمة إدارة الطاقة لمراكز البيانات ومنصات المدن الذكية تشغل دلو "الأخرى"، حيث تكتسب التحسين الحساس للكمون جذباً. التقارب عبر القطاعات مرئي؛ موردو أنظمة إدارة طاقة المباني يدمجون وحدات التحكم في الشبكة المصغرة بينما تطبيقات أنظمة إدارة الطاقة المنزلية تعرض ميزات السيارة إلى المنزل ومشاركة محطة الطاقة الافتراضية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب المكون: نمو البرمجيات يفوق البنية التحتية للأجهزة

استحوذت الأجهزة على 42.7% من إيرادات 2024، مما يؤكد الحاجة للعدادات والبوابات ووحدات التحكم قبل أن يمكن للتحليلات أن تزدهر. ومع ذلك تقود البرمجيات النمو بمعدل نمو سنوي مركب قدره 14.3%، مما يعكس محور سوق أنظمة إدارة الطاقة الأوروبية إلى طبقات قيمة السحابة والذكاء الاصطناعي. تفتح حزم البرمجيات كخدمة سريعة التطور الصيانة التنبؤية ومحاسبة الكربون والجدولة التكيفية للتعرفة. من المتوقع أن يتوسع حجم سوق أنظمة إدارة الطاقة الأوروبية المرتبط بالبرمجيات حيث تحل نماذج الاشتراك محل التراخيص الدائمة، مما يخفف القيود الرأسمالية.

تملأ الخدمات - التركيب وإعادة التشغيل والتحسين المُدار - فراغ المواهب المذكور سابقاً. يبيع البائعون عروض استشارية متقاطعة للحفاظ على الهوامش بينما تصبح الأجهزة سلعية. يوضح Metasys 14.0 الثقيل بالتحليلات من Johnson Controls التحرك من لوحات المعلومات الثابتة إلى محركات التحسين المستمر، مما يطمس الخط بين البرمجيات والخدمة.

حسب وضع النشر: هجرة السحابة تتسارع رغم مخاوف الأمان

يحتفظ النشر المحلي بحصة 53.7%، مدعوماً بقواعد سيادة البيانات في البنية التحتية الحرجة. ومع ذلك، تسجل النشريات السحابية معدل نمو سنوي مركب قوي قدره 14.7%، الأسرع ضمن سوق أنظمة إدارة الطاقة الأوروبية. تجيب هندسات الحافة إلى السحابة على حتميات مزدوجة: إبقاء منطق التحكم محلياً بينما توسيع التحليلات عن بعد. تقود السويد اعتماد السحابة، متناقضة مع الأسواق الناطقة بالألمانية الأكثر حذراً. تُبلغ Resecurity أن 67% من شركات الطاقة واجهت برامج الفدية في العام الماضي، مما يدفع الاستثمارات في أطر الثقة الصفرية لتخفيف المخاطر. تخطط Honeywell نضج الأمن السيبراني في مراحل إلى خدمات تقارب OT-IT، مما يشير إلى أن الدفاعات القوية هي الآن رهان طاولة.

حسب المستخدم النهائي: هيمنة التجارة تواجه تعطيل سكني

قادت مواقع التجارة والتجزئة بحصة 62.5% في عام 2024، باستخدام أنظمة إدارة الطاقة لتقليم فواتير المرافق وإثبات امتثال ESG للمستثمرين. من المتوقع أن يتوسع حجم سوق أنظمة إدارة الطاقة الأوروبية ضمن العقارات التجارية وإن بوتيرة أكثر ثباتاً حيث ينتقل المتبنون الأوائل إلى دورات التحسين. تُوضح حرم الرعاية الصحية الإمكانات: حلق مستشفى سانت باو في برشلونة 28% من تكاليف الطاقة خلال ستة أشهر باستخدام القياس الآلي. يزداد الطلب السكني بمعدل نمو سنوي مركب قدره 13.5%، مدفوعاً بانتشار أجهزة المنازل الذكية وارتفاع تعرفات الكهرباء. المستخدمون الصناعيون يتبنون أنظمة إدارة الطاقة لمزامنة أحمال العمليات مع المتجددات المتقلبة، مما يحقق وفورات 5-30% في التدفئة والتهوية وتكييف الهواء والإضاءة. تحاكي مواقع القطاع العام الامتصاص الخاص؛ طرحات ISO 50001 في الحرم الكبير سجلت تخفيضات كهرباء بنسبة 39% ووفورات تكلفة 3.6 مليون دولار أمريكي على مدى أربع سنوات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب البلد: ألمانيا تقود بينما إسبانيا تتسارع

حققت ألمانيا 21.6% من حصة سوق أنظمة إدارة الطاقة الأوروبية في عام 2024، مدعومة بهدف 80% كهرباء متجددة بحلول عام 2030. تعزز الحوافز الاتحادية للطاقة الشمسية ومضخات الحرارة والعدادات الذكية تجميع أنظمة إدارة الطاقة. تصمم مجموعة SolarEdge المتوافقة مع 14a، المطلقة في Intersolar 2025، لرموز الشبكة الألمانية. تنمو إسبانيا بأسرع معدل نمو سنوي مركب قدره 11.2%، مدعومة بالخطة الوطنية للطاقة والمناخ والإعانات المُوجهة عبر شهادات توفير الطاقة. يشهد اختراق KNX والمباني المعتمدة من Breeam على الرقمنة السريعة.

تقدم فرنسا وإيطاليا وبنلوكس ودول الشمال والمملكة المتحدة مسارات متنوعة مرتبطة بمخططات التجديد الوطنية وأسواق اتفاقية شراء الطاقة. تظهر دراسات إيطاليا وفورات تصل إلى 57% عندما تصاحب أتمتة المباني التجديدات الحرارية، لكن عوائق النفقات الرأسمالية تبطئ الطرحات. دول الشمال، المستفيدة من أسعار الطاقة المعتدلة والتدفئة المتقدمة للمناطق، تُظهر بالفعل اختراق BACS عالي.

التحليل الجغرافي

يؤكد الوضوح التنظيمي المبكر لألمانيا وتمويل تحديث الشبكة حصتها البالغة 21.6%. تتصور الحكومة سعة شمسية 215 جيجاواط وتخفيضات طلب الطاقة النهائية بنسبة 26.5% بحلول عام 2030، مما يرسخ شراء أنظمة إدارة الطاقة الثابت. يضيف مركز الكفاءة HVDC في برلين من GE Vernova 500 وظيفة متخصصة، مما يعزز عمق النظام البيئي المحلي. يقدم البائعون برامج ثابتة خاصة بالبلد لتلبية معايير VDE-AR-N 4100، مما يسرع الاعتماد السكني.

يجسد معدل النمو السنوي المركب لإسبانيا البالغ 11.2% تحولاً سريعاً من الغاز التراثي إلى طلب كهربائي متمركز حول البيانات. مع استهداف 3.8 مليون منزل ذكي بحلول عام 2025، تتوسع مجموعة إيرادات أنظمة إدارة الطاقة المنزلية. تحفز إعانات التجديد الوطنية تجديدات الأعمال الصغيرة، بينما تنشر سلاسل الفنادق أنظمة إدارة الطاقة لتأمين شهادات توفير الطاقة.

في أماكن أخرى، تسرع فرنسا أنظمة إدارة الطاقة في المباني العامة تحت رمز RE2020، ومخطط Superbonus 110% في إيطاليا، رغم عقبات التمويل، يحبر الطلب على لوحات معلومات تتبع الأداء. تُوسع خطة REPowerEU للتخلص من اعتماد الوقود الروسي القاعدة القابلة للعنونة حيث تُسرع شبكات شرق أوروبا الرقمنة. يؤكد نضج الدول الأردية على صادرات أفضل الممارسات، مع شركات prop-tech الناشئة الفنلندية ترخص خوارزميات الذكاء الاصطناعي على نطاق المنطقة.

المشهد التنافسي

يبقى سوق أنظمة إدارة الطاقة الأوروبية مجزأً بشكل معتدل. تُكمل Siemens وABB وHoneywell طبقة عليا تستغل البصمات التشغيلية المثبتة للتقنيات التشغيلية. تدفع Johnson Controls تحديثات Metasys لتأمين قابلية توسع IP بـ 800 جهاز.

يدخل المتحدون الأصليون للذكاء الاصطناعي عبر البرمجيات كخدمة، عارضين مكاسب تحسين بنسبة 30% بدون إزالة واستبدال. تنتشر الشراكات: المرافق تقترن مع شركات السحابة الناشئة لتطوير واجهات برمجة تطبيقات استجابة الطلب مشتركة. ترفع مدونة سلوك الأجهزة الذكية للمفوضية الأوروبية كل البائعين نحو البروتوكولات المفتوحة، مما يخفف ديناميات قفل البائع. ترفع الحوادث السيبرانية المؤثرة على ثلثي شركات الطاقة في عام 2024 أوراق اعتماد الأمان إلى معيار شراء. يُدمج البائعون تصاميم الثقة الصفرية وكشف الحالات الشاذة OT، متنافسين على عرض الشهادة.

من المحتمل أن تستمر عمليات الاندماج والاستحواذ الواسعة حيث تسعى صانعات المعدات لمحركات الذكاء الاصطناعي وتطارد شركات البرمجيات قنوات الأجهزة. ينبه النمو السكني المرافق لاقتناء موردي أنظمة إدارة الطاقة المنزلية، محاكياً صفقات 2024 في إيطاليا وهولندا. يستمر المساحة البيضاء في الخدمات المُدارة المركزة على المؤسسات الصغيرة والمتوسطة، حيث ندرة المواهب تحد من التحليلات الداخلية.

قادة صناعة أنظمة إدارة الطاقة الأوروبية

-

Schneider Electric SE

-

Siemens AG

-

Honeywell International Inc.

-

Johnson Controls International plc

-

ABB Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت GE Vernova مركز كفاءة HVDC في برلين، مضيفة 500 وظيفة ودعم استقرار الشبكة الألمانية من خلال حلول الاتصال متعددة المحاور GE Vernova.

- مايو 2025: قدمت Sunwoda Energy أنظمة بطاريات الجيل التالي في EES Europe 2025 لتعزيز مرونة دمج المتجددات SolarQuarter.

- أبريل 2025: طرحت SolarEdge أنظمة إدارة طاقة سكنية متوافقة مع Smart 14a في Intersolar Europe 2025 للأسر الألمانية SolarQuarter.

- مارس 2025: استثمرت Iberdrola أكثر من 17 مليار يورو في عام 2024 وخصصت 12.5 مليار يورو لتوسع الشبكة والمتجددات في عام 2025 Iberdrola.

- أكتوبر 2024: كشفت Schneider Electric عن محطات فرعية افتراضية ولوحة معلومات Net Zero ومجموعة DERMS في Enlit Europe 2024 Schneider Electric.

نطاق تقرير سوق أنظمة إدارة الطاقة الأوروبية

نظام إدارة الطاقة (EMS) هو أداة لمراقبة وتحليل وتحسين تشغيل نظام النقل الكهربائي. يُستخدم النظام على نطاق واسع في صناعات مختلفة، ويشمل تطبيق أنظمة إدارة الطاقة SCADA والتحكم التلقائي في التوليد (AGC) والإنذارات، من بين أمور أخرى.

سوق أنظمة إدارة الطاقة الأوروبية مقسم حسب نوع الحل (أنظمة إدارة طاقة المباني [الأجهزة والبرمجيات والخدمات]، حسب المستخدم النهائي [التجاري والرعاية الصحية والتعليم والصناعي ومستخدمين نهائيين آخرين]، أنظمة إدارة الطاقة المنزلية [الأجهزة والبرمجيات])، حسب قناة التوزيع (المبيعات المباشرة/الشريك/التجزئة، موزعي القيمة المضافة/مدمجي الأنظمة، الاستشاريين/المرافق)، حسب البلد (المملكة المتحدة، ألمانيا، فرنسا، إسبانيا، بنلوكس، وبقية أوروبا). يقدم التقرير توقعات وحجم السوق بالقيمة (بالدولار الأمريكي) لجميع الشرائح المذكورة أعلاه.

| أنظمة إدارة طاقة المباني (BEMS) |

| أنظمة إدارة الطاقة المنزلية (HEMS) |

| أنظمة إدارة الطاقة الصناعية/التصنيعية (IEMS) |

| أخرى |

| الأجهزة |

| البرمجيات |

| الخدمات |

| محلي |

| سحابي |

| التجارة والتجزئة |

| السكني |

| المنشآت الصناعية |

| الرعاية الصحية |

| أخرى |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| إيطاليا |

| إسبانيا |

| بنلوكس |

| دول الشمال |

| بقية أوروبا |

| حسب نوع الحل | أنظمة إدارة طاقة المباني (BEMS) |

| أنظمة إدارة الطاقة المنزلية (HEMS) | |

| أنظمة إدارة الطاقة الصناعية/التصنيعية (IEMS) | |

| أخرى | |

| حسب المكون | الأجهزة |

| البرمجيات | |

| الخدمات | |

| حسب وضع النشر | محلي |

| سحابي | |

| حسب المستخدم النهائي | التجارة والتجزئة |

| السكني | |

| المنشآت الصناعية | |

| الرعاية الصحية | |

| أخرى | |

| حسب البلد | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بنلوكس | |

| دول الشمال | |

| بقية أوروبا |

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أنظمة إدارة الطاقة الأوروبية؟

يقف السوق عند 17.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.69 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 12.9%.

أي قطاع حلول يقود السوق الإقليمي؟

تستحوذ أنظمة إدارة طاقة المباني على 45.3% من إيرادات عام 2024، مدفوعة بتجديد المباني التجارية وتفويضات انبعاثات صفرية.

لماذا تعتبر إسبانيا السوق الوطني الأسرع نمواً؟

خطة إسبانيا الوطنية المتكاملة للطاقة والمناخ، إلى جانب الحوافز لترقيات المنازل الذكية، تحرك معدل نمو سنوي مركب قدره 11.2% حتى عام 2030.

كيف تغير تطبيقات الذكاء الاصطناعي عروض القيمة لأنظمة إدارة الطاقة؟

يمكن للتحسين المدفوع بالذكاء الاصطناعي لأنظمة التدفئة والتهوية وتكييف الهواء أن يقلل من استهلاك طاقة المباني بنسبة تصل إلى 30%، مما يسرع فترات الاسترداد ويوسع الاعتماد عبر القطاعات.

آخر تحديث للصفحة في: