حجم وحصة سوق أنظمة إدارة الطاقة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 73.49 مليار دولار أمريكي |

| حجم السوق (2030) | 150.83 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.65% CAGR |

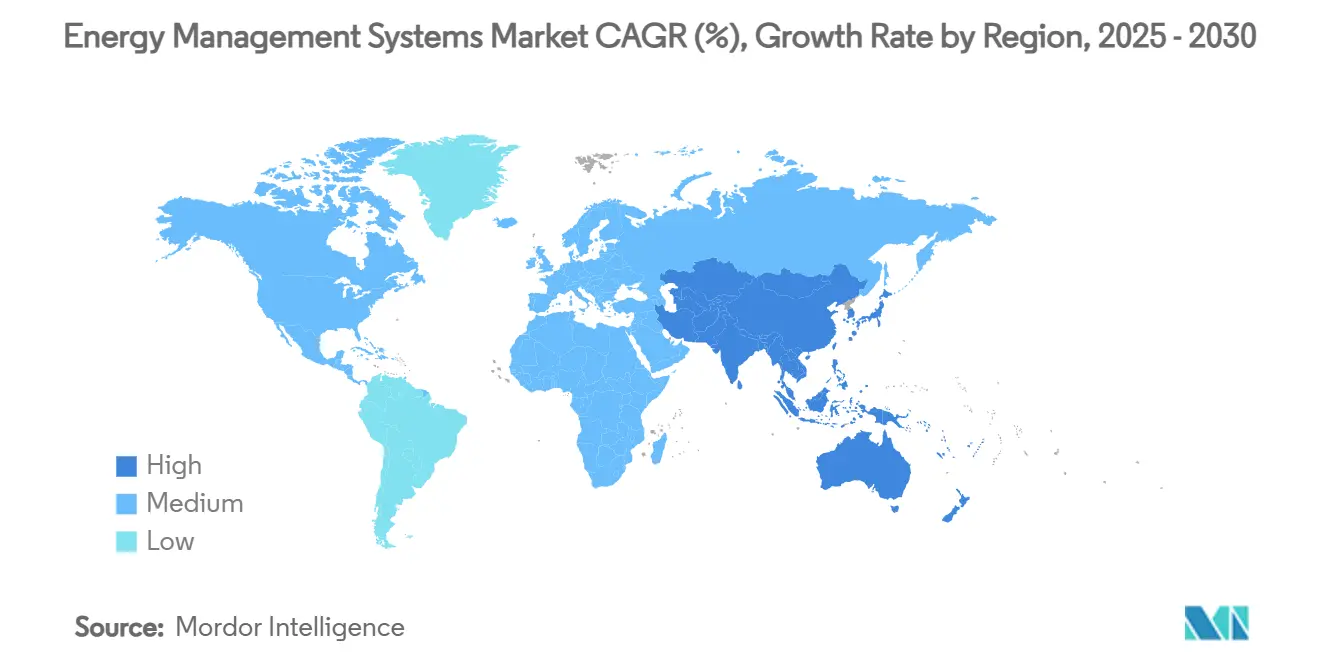

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

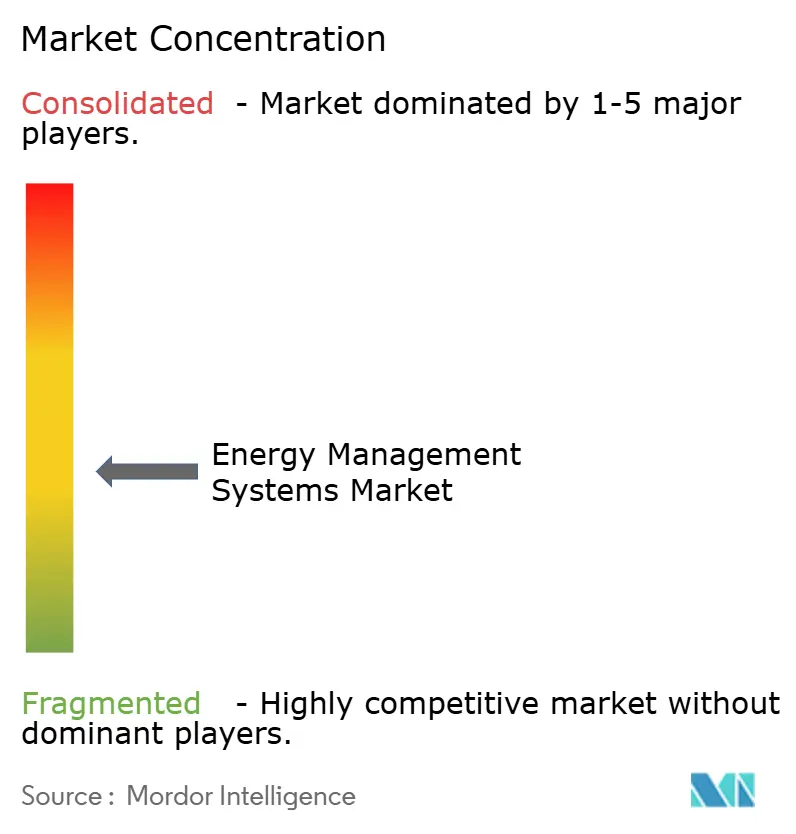

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إدارة الطاقة من قبل Mordor Intelligence

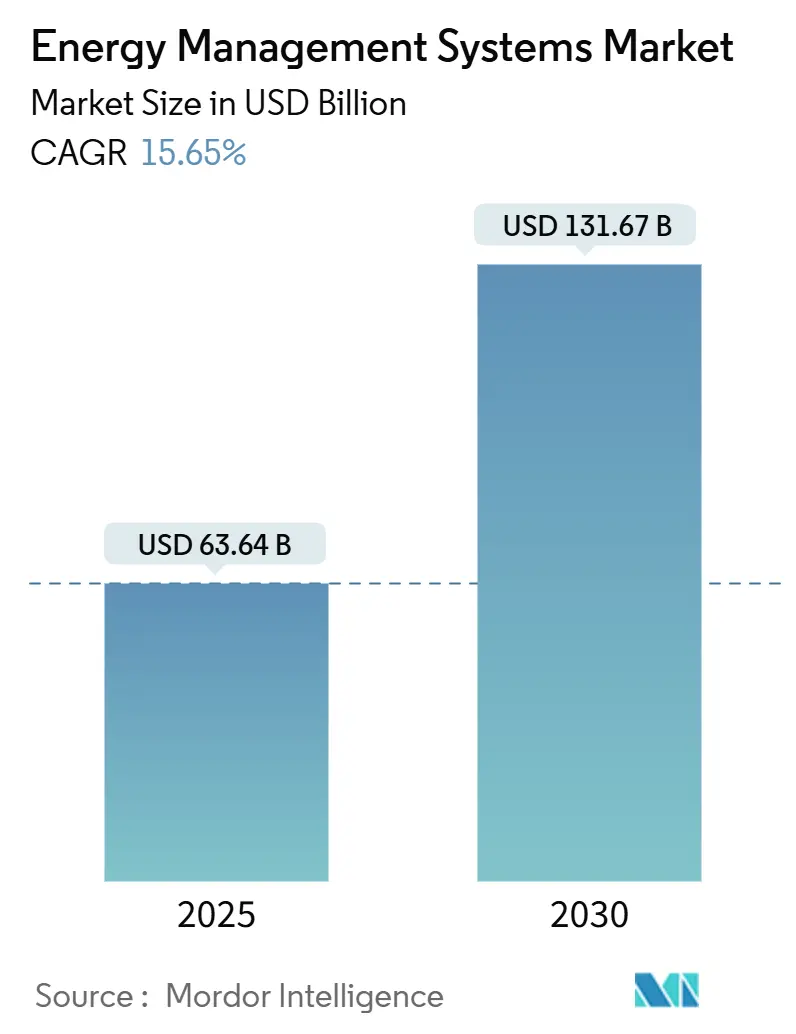

يصل حجم سوق أنظمة إدارة الطاقة إلى 63.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 131.67 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 15.65%. يعكس هذا الارتفاع قواعد إزالة الكربون الأكثر صرامة، والنشر السريع للشبكات الذكية، وأهداف الشركات المتزايدة لتحقيق الحياد الكربوني التي ترفع تحسين الطاقة في الوقت الفعلي من أمر اختياري إلى ضروري. تقوم شركات المرافق بطرح البنية التحتية المتقدمة للقياس (AMI) على نطاق واسع، مما يوفر للمشغلين البيانات التفصيلية التي يحتاجونها لإقرانها مع التحليلات المدعومة بالذكاء الاصطناعي لوظائف الشبكة ذاتية الإصلاح وتكاليف تشغيل أقل. يواجه مالكو العقارات التجارية قوانين إلزامية لمباني الحياد الكربوني ابتداءً من عام 2026، مما يدفع إلى قفزة في الطلب على منصات التدفئة والتهوية وتكييف الهواء والإضاءة والتحكم المتصلة. في الوقت نفسه، تتطلب الشركات التي تُوقع اتفاقيات شراء طاقة متجددة كبيرة أنظمة متكاملة قادرة على التتبع بالساعات وإدارة الشهادات والمحاسبة الكربونية. بعيداً عن سياسة المناخ، تشحذ أسعار السلع المتقلبة وتكاليف الكربون المتزايدة الحجة الاقتصادية لسوق أنظمة إدارة الطاقة، حيث تسعى المؤسسات لتحقيق وفورات بأرقام مضاعفة ومرونة ضد صدمات جانب العرض.

النقاط الرئيسية للتقرير

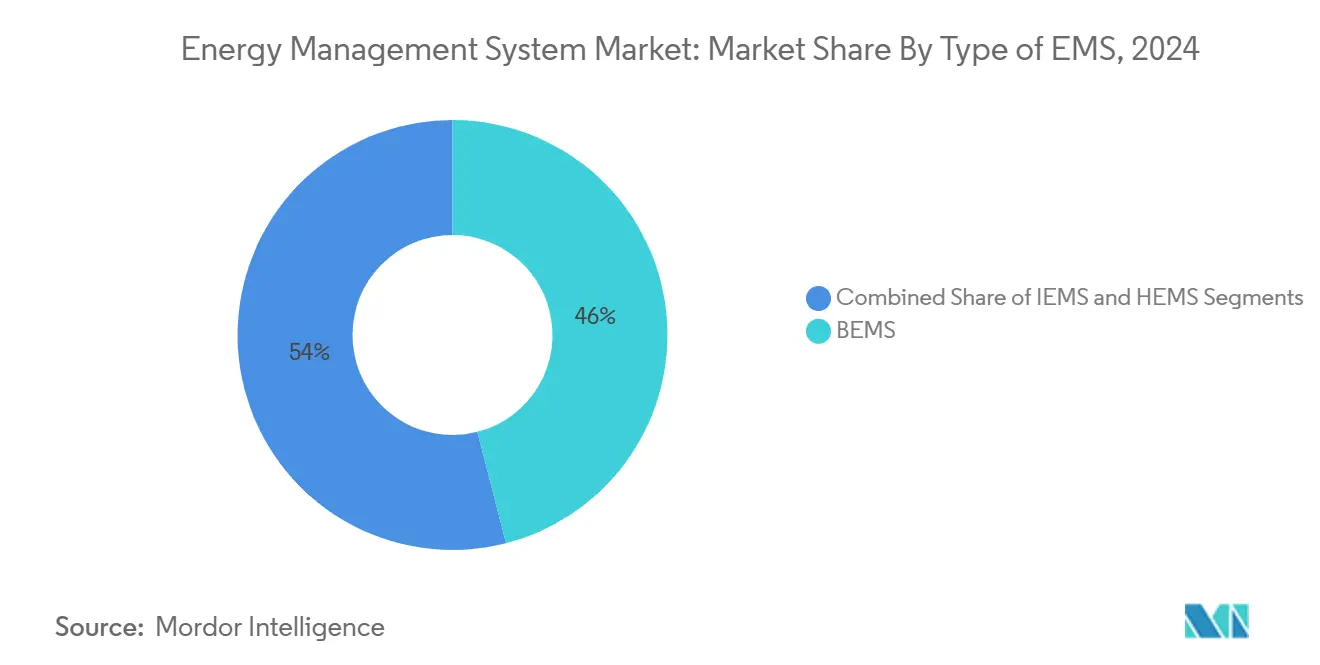

- حسب نوع نظام إدارة الطاقة، قادت أنظمة إدارة طاقة المباني بنسبة 46.0% من حصة سوق أنظمة إدارة الطاقة في عام 2024، بينما من المتوقع أن تتوسع أنظمة إدارة الطاقة المنزلية بمعدل نمو سنوي مركب قدره 17.2% حتى عام 2030.

- حسب المستخدم النهائي، احتل قطاع التصنيع حصة قدرها 31.4% من حجم سوق أنظمة إدارة الطاقة في عام 2024؛ تسجل مرافق الرعاية الصحية أعلى معدل نمو سنوي مركب متوقع عند 16.25% حتى عام 2030.

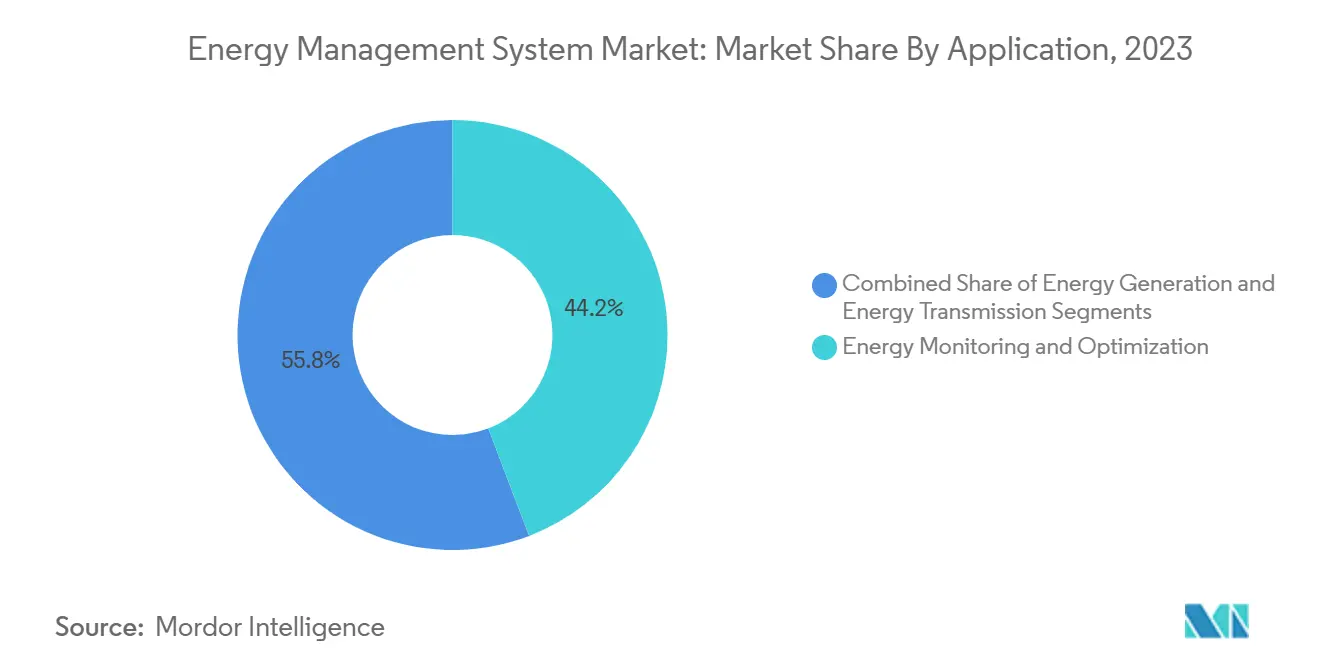

- حسب التطبيق، استحوذت مراقبة وتحسين الطاقة على حصة قدرها 44.2% من حجم سوق أنظمة إدارة الطاقة في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 15.75% حتى عام 2030.

- حسب المكون، استحوذت حلول البرمجيات على حصة إيرادات قدرها 51.1% في عام 2024، بينما تُظهر الخدمات أسرع نمو بمعدل نمو سنوي مركب قدره 15.68% حتى عام 2030.

- حسب المنطقة، حافظت أمريكا الشمالية على حصة قدرها 35.6% من سوق أنظمة إدارة الطاقة في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.05% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لأنظمة إدارة الطاقة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الطرح السريع لـ AMI | +3.2% | عالمي (أمريكا الشمالية، الاتحاد الأوروبي في المقدمة) | متوسط المدى (2-4 سنوات) |

| قوانين مباني الحياد الكربوني الإلزامية من 2026 | +2.8% | أمريكا الشمالية، الاتحاد الأوروبي؛ آسيا والمحيط الهادئ تتبع | قصير المدى (≤ سنتان) |

| الصيانة التنبؤية المدعومة بالذكاء الاصطناعي | +2.1% | عالمي؛ تبني مبكر في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| اتفاقيات شراء الطاقة للشركات تتطلب بيانات تفصيلية | +1.9% | عالمي؛ مركزة في أمريكا الشمالية، الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تجارب تداول الطاقة من نظير إلى نظير بتقنية البلوك تشين | +1.4% | الاتحاد الأوروبي، آسيا والمحيط الهادئ؛ أمريكا الشمالية محدودة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطرح السريع للبنية التحتية المتقدمة للقياس يحول ذكاء الشبكة

عجّلت شركات المرافق عبر الاقتصادات الناضجة برامج AMI في عام 2024، مثبتة ملايين العدادات الذكية التي تدفق بيانات الفترات إلى محركات التحليل السحابية. أنهت شركة Eversource مشروعاً بـ 1.3 مليون عداد يمتد عبر ماساتشوستس وكونيتيكت، بينما ربطت National Grid 3.4 مليون نقطة نهاية في الشمال الشرقي. يدعم تدفق البيانات الاستجابة الآلية للطلب والشفاء الذاتي للانقطاعات والتنبؤ التنبؤي بالأحمال، وكلها وحدات أساسية في منصات سوق أنظمة إدارة الطاقة الحديثة.[1]Eversource, "Advanced Metering Infrastructure," eversource.com تعيد خوارزميات الذكاء الاصطناعي توجيه الطاقة في ثوانٍ، مما يقلل أوقات الاستعادة ويقلص خسائر التوزيع. مع قيام مشغلي التوزيع بتحقيق الدخل من خدمات الشبكة واستيعاب المتجددات، تشكل AMI الطبقة الأساسية التي تربط الأصول الميدانية بالتحسين السحابي.

قوانين مباني الحياد الكربوني الإلزامية تسرع اعتماد نظام إدارة الطاقة التجاري

سنت السلطات القضائية مثل مدينة نيويورك وولاية واشنطن وكاليفورنيا قواعد تدفع المباني الكبيرة نحو عمليات الحياد الكربوني، ابتداءً من عام 2026. يتطلب القانون المحلي 97 من المرافق التي تزيد عن 25,000 قدم مربع خفض الانبعاثات بنسبة 40% بحلول عام 2030، مع غرامات باهظة لعدم الامتثال. تنص تحديثات Title 24 في كاليفورنيا على التحكم والقياس المتقدمين، مما يحول عمليات نشر سوق أنظمة إدارة الطاقة من ترقيات طوعية إلى ضرورات امتثال.[2]NYC Mayor's Office, "Local Law 97 Compliance Guide," nyc.gov تنتشر تفويضات مشابهة عبر كندا والاتحاد الأوروبي، موسعة الطلب القابل للمعالجة للمنصات المتكاملة للتدفئة والتهوية وتكييف الهواء والإضاءة والجاهزة للطاقة المتجددة.

الصيانة التنبؤية المدعومة بالذكاء الاصطناعي تثور عمليات المرافق

أظهرت الأبحاث من جامعة تكساس في دالاس نموذج تعلم التعزيز البياني الذي يعيد تكوين شبكات التوزيع في ميكرو ثانية، مما يحمي من الانقطاعات ويقلل OPEX بنسبة 15-25%. إلى جانب اختراق أجهزة الاستشعار IoT المتزايد، يمكن لمواقع المرافق والصناعات الثقيلة الانتقال من الصيانة القائمة على الوقت إلى الصيانة القائمة على الحالة، مما يطيل عمر الأصول ويؤجل capex. يستفيد سوق أنظمة إدارة الطاقة من هذه الخوارزميات لجدولة خدمة المعدات وتخصيص القوى العاملة وتوازن أحمال الشبكة-توفير عائد استثمار قابل للقياس يبرر العمليات على مستوى المؤسسة.

اتفاقيات شراء الطاقة للشركات تدفع متطلبات بيانات الطاقة التفصيلية

تجاوزت اتفاقيات شراء الطاقة المتجددة للشركات 46 جيجاواط في عام 2024. يطلب المشترون الملتزمون بأهداف قائمة على العلم الآن مطابقة الاستهلاك بالساعات مع الطاقة النظيفة، بالإضافة إلى التقارير الآلية لـ CDP وإفصاحات المناخ لـ SEC. يستجيب بائعو سوق أنظمة إدارة الطاقة بدمج سجلات الشهادات ونماذج إرسال البطاريات ومحركات التعريفة في لوحات معلومات موحدة تنسق العمليات ومحاسبة الاستدامة للشركات متعددة الجنسيات مثل Microsoft وGoogle.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تكاليف تكامل الأنظمة المقدمة العالية | -2.4% | عالمي؛ حادة في الأسواق الناشئة | قصير المدى (≤ سنتان) |

| فجوات قابلية التشغيل البيني للـ OT/IT القديمة | -1.8% | أمريكا الشمالية، الاتحاد الأوروبي؛ مواقع قديمة | متوسط المدى (2-4 سنوات) |

| مسؤولية الأمن السيبراني | -1.2% | عالمي؛ صارمة في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| نقص الفنيين المهرة في نظام إدارة الطاقة | -0.9% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا؛ أمريكا اللاتينية محدودة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف تكامل الأنظمة المقدمة العالية تقيد اختراق السوق للمؤسسات الصغيرة والمتوسطة

العمليات الشاملة لا تزال تتطلب 50,000-500,000 دولار أمريكي، وهي عقبة للمرافق المقيدة نقدياً. تمتد الأجهزة والتكامل والتدريب فترة الاسترداد إلى 18-36 شهراً، مما يؤخر الاعتماد في المؤسسات الصغيرة. اشتراكات الطاقة كخدمة تعيد الآن صياغة capex كـ opex، مما يقلل حواجز الدخول؛ إطلاق Iris Ohyama في عام 2025 لمجموعة ENEverse السحابية يمثل هذا التحول، حيث تحزم أجهزة الاستشعار والتحليلات والعمليات البعيدة في نموذج بلا أجهزة.

فجوات قابلية التشغيل البيني للـ OT/IT القديمة تعقد عمليات النشر في المواقع البنية

تعتمد المصانع الأقدم على بروتوكولات احتكارية ومؤرخي بيانات معزولين. لذلك يتطلب التكامل بوابات ووحدات تحكم حافة وترجمة البروتوكولات، مما يرفع تكلفة المشروع ومخاطره. تشحن ABB وغيرها من شركات الأتمتة الكبرى مجموعات I/O عالمية وأدوات تخطيط منخفضة الكود تقلص جداول التعديل التحديثي، لكن تعقيد المواقع البنية يبقى عقبة في وتيرة طرح سوق أنظمة إدارة الطاقة.[3]ABB, "Edge Gateway Integration White Paper," abb.com

تحليل القطاعات

حسب نوع نظام إدارة الطاقة: أنظمة المباني تقود بينما السكني يتسارع

تستحوذ أنظمة إدارة طاقة المباني على أكبر شريحة من سوق أنظمة إدارة الطاقة بنسبة 46.0% في عام 2024. القوانين الأكثر صرامة وتقارير استدامة المستأجرين والعلاوة على البيئات الداخلية الصحية تحافظ على استثمار الحرم الجامعية التجارية في التحكم المتقدم الذي يقلم 25-40% من إنفاق المرافق. تسجل الحلول المنزلية أسرع مسار، ترتفع بمعدل نمو سنوي مركب قدره 17.2% مع ارتفاع تعريفات الكهرباء واختراق الأجهزة الذكية وحوافز استجابة الطلب من المرافق تدفع الأسر نحو منظمات حرارة يتم التحكم فيها بالصوت وجدولة شاحن السيارة الكهربائية الآلية. تدمج المنصات المتكاملة الآن أجهزة استشعار الإشغال وعاكسات PV وإرسال البطارية لإنشاء شبكات نانوية ذاتية التوازن. يختلف الموردون في الهندسة المعمارية-مراكز الحافة مقابل السحابة أولاً-لكن الجميع يوجهون البيانات إلى محركات الذكاء الاصطناعي للتحسين في الوقت الفعلي، مما يوسع قاعدة سوق أنظمة إدارة الطاقة القابلة للمعالجة.

التطورات الأخيرة توضح التحول من الأتمتة القائمة على القواعد إلى التنسيق التنبؤي. تجمع نماذج C3.ai مكتبات المعدات القائمة على الفيزياء مع التعلم الآلي لتوقع ذروات الأحمال وتكييف HVAC مسبقاً لأقل كثافة طاقة. يدفق مركز قيادة BluEdge من Carrier بيانات على مستوى المبرد إلى المهندسين عن بُعد الذين يعدلون نقاط الضبط في دقائق، محققين وفورات بأرقام مضاعفة دون موظفين في الموقع. النتيجة هي حلقة ردود فعل: الوفورات المؤكدة تمول مزيداً من التعديلات التحديثية، مما يوطد عقود الخدمة طويلة المدى التي ترسخ إيرادات البائع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة التصنيع تتحداها نمو الرعاية الصحية

استحوذت مرافق التصنيع على 31.4% من حصة سوق أنظمة إدارة الطاقة في عام 2024 بسبب فواتير الطاقة التي تصل بانتظام إلى 20% من تكاليف التشغيل. تستفيد قطاعات مثل الأسمنت والصلب والمواد الكيميائية من أجهزة الاستشعار عالية السرعة والتوائم الرقمية لتنسيق الأفران والضواغط وخطوط العمليات، ساعية وراء كل كيلوواط من الإنتاجية. ومع ذلك، يتوسع القطاع العمودي للرعاية الصحية بمعدل نمو سنوي مركب قدره 16.25%. تعمل المستشفيات على مدار الساعة، مع عتبات صارمة للرطوبة ودرجة الحرارة، مما يجعلها مرشحة مثالية لـ HVAC الموجه بالذكاء الاصطناعي وتسلسل الغلايات. تقرر مستشفيات Apollo وفورات مرافق بنسبة 30% بعد نشر نظام إدارة طاقة سحابي يدمج جدولة المعدات الطبية وضوابط التوليد المشترك.

مرافق الطاقة، ثاني أكبر مستخدم نهائي، تعتمد على وحدات نظام إدارة الطاقة لتنبؤ الطلب وتكامل المتجددات. يطبق مشغلو تكنولوجيا المعلومات والاتصالات منطقاً مشابهاً داخل مراكز البيانات حيث تقترب أحمال التبريد من 40% من إجمالي الاستهلاك. مع قفز كثافات الخادم مع أحمال عمل الذكاء الاصطناعي، يدخل النمذجة المتقدمة لتدفق الهواء وتحسين التبريد السائل خرائط طريق المرافق السائدة. المجمعات السكنية والتجارية المختلطة تكمل الطلب، مدفوعة بسياسات القياس الصافي والرغبة في تحقيق دخل من الطاقة الشمسية على الأسطح.

حسب التطبيق: هيمنة المراقبة تعكس أولوية التحسين

احتلت مراقبة وتحسين الطاقة 44.2% من حجم سوق أنظمة إدارة الطاقة في عام 2024 ومن المقرر أن تنمو بمعدل نمو سنوي مركب قدره 15.75% مع تبني الشركات لحلقات التحسين المستمر. تغذي أجهزة الاستشعار ملفات استهلاك ثانية بثانية في لوحات معلومات التحليلات التي تقارن المواقع وتعلّم الشذوذ وترسل التحكم تلقائياً. وحدات نظام إدارة الطاقة على جانب التوليد تنسق الطاقة الشمسية على الأسطح والبطاريات ومولدات الديزل لحلق الذروات وتعظيم الاستهلاك الذاتي. الميزات الموجهة للنقل، مثل تحديد موقع العطل والتبديل الآلي، تدعم المرافق التي تسعى لمقاييس الموثوقية وتقليل دقائق الانقطاع.

التقارب يتسارع. تدمج One Digital Grid من Schneider Electric التخطيط والعمليات ومشاركة العملاء في منصة واحدة. يمكن للمرافق نمذجة قدرة استضافة DER ومحاكاة تأثيرات العاصفة ودفع إشارات التعريفة إلى الأصول خلف العداد في حلقة مغلقة. تضمن مكدس السحابة الهجين استمرارية البيانات من مرحلات المحطة الفرعية إلى تطبيقات الهاتف المحمول، مساعدة المنظمين في قبول الأدلة الرقمية لتقارير الانقطاع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: قيادة البرمجيات تقود نمو الخدمات

حافظت البرمجيات على حصة إيرادات قدرها 51.1% في عام 2024 لأن الخوارزميات وتجربة المستخدم تحدد خلق القيمة. بوابات الحافة وأجهزة استشعار IoT ووحدات التحكم تصبح سلعاً، لكن نماذج التعلم الآلي التي تتنبأ وتشخص وتوصف الإجراءات تبقى مميزات احتكارية. الخدمات، مع ذلك، تكتسب أسرع بمعدل نمو سنوي مركب قدره 15.68% مع قيام العملاء بالاستعانة بمصادر خارجية ليس فقط للتثبيت ولكن للتحسين المستمر. حزم الاشتراك تلف تراخيص المنصة مع مراكز عمليات الشبكة على مدار الساعة طوال أيام الأسبوع التي تضبط المعاملات وتستجيب للإنذارات وتتحقق من الوفورات-حل نقص العمالة الماهرة خارج أسواق OECD.

قادة السوق يدفعون نحو عقود قائمة على النتائج. تقدم Iris Ohyama نماذج وفورات مضمونة مدفوعة من تخفيضات المرافق المحققة، بينما تستهدف Energy-Efficiency-as-a-Service من ABB الشركات الصناعية متعددة الجنسيات التي تفضل رسوماً شهرية يمكن التنبؤ بها على capex متقطع. هذه التحولات توسع سوق أنظمة إدارة الطاقة بجذب عملاء رُدعوا سابقاً بقيود رأس المال.

التحليل الجغرافي

تحتفظ أمريكا الشمالية بموقعها القطبي بـ 35.6% من إيرادات سوق أنظمة إدارة الطاقة في عام 2024. التمويل الفيدرالي من خلال قانون تخفيض التضخم والائتمانات الضريبية للولاية يحفز مشاريع القياس وشحن السيارات الكهربائية وتعديل المباني. أضافت مرافق مثل Eversource وNational Grid ملايين النقاط الذكية في عام 2024، مضعة نسيج البيانات الذي يدعم التحليلات المتقدمة. استجابت Schneider Electric بتوسع بقيمة 700 مليون دولار أمريكي عبر المصانع الأمريكية لتوطين إنتاج معدات التبديل ووحدات التحكم في الشبكات المصغرة وأبحاث وتطوير البرمجيات، مما يشير إلى الثقة في استقرار السياسة وطلب العملاء.

تتبع أوروبا عن كثب، مدفوعة بالصفقة الأوروبية الخضراء وحزمة Fit-for-55 التي تنص على تخفيضات انبعاثات بنسبة 55% مقابل 1990 بحلول 2030. تدمج الدول الأعضاء متطلبات المباني الرقمية في القوانين المحلية، مما يعزز طلباً قوياً على تحليلات المباني المتكاملة. يُظهر طرح ألمانيا لصناديق تداول نظير إلى نظير وحوافز هولندا العدوانية لمضخات الحرارة اتساع التنظيم. ظهرت شهية الاستثمار عندما دفعت TPG 6.7 مليار يورو لـ Techem، منجذبة بالإيرادات المتكررة من القياس الفرعي وخدمات الكفاءة. تسرع المرافق رقمنة حافة الشبكة للتعامل مع تدفقات الطاقة المتجددة المتغيرة، مما يوسع سوق أنظمة إدارة الطاقة أكثر.

آسيا والمحيط الهادئ هي محرك النمو بمعدل نمو سنوي مركب متوقع قدره 16.05%. تستثمر الصين في نقل الجهد العالي ومراكز الإرسال المعززة بالذكاء الاصطناعي لتوازن قدرتها البالغة 1,200 جيجاواط من طاقة الرياح والطاقة الشمسية المخطط لها بحلول 2030. تدعم إعانات اليابان لـ Home EMS وBuilding EMS، مدعومة بـ 4 مليارات ين ياباني مخصصة في 2025، خطوط أنابيب البائعين. تدمج مهمة المدن الذكية في الهند متطلبات نظام إدارة الطاقة في مناقصات المباني العامة وشبكات إضاءة الشوارع، بينما تسعى اقتصادات جنوب شرق آسيا لحلول استقرار الشبكة للتعامل مع الاعتماد السريع للطاقة الشمسية على الأسطح. تحدد الشركات متعددة الجنسيات التي تقيم مراكز تصنيع إقليمية نظام إدارة الطاقة من اليوم الأول، مما يسرع الطلب على المشاريع الخضراء.

المشهد التنافسي

يبقى سوق أنظمة إدارة الطاقة مجزأ بشكل معتدل، مع سيطرة الموردين الخمسة الأوائل على حوالي 45% من الإيرادات العالمية. تحزم شركات الأتمتة الراسخة-Schneider Electric وSiemens وABB وHoneywell-الأجهزة والبرمجيات والخدمات في عروض شاملة، مستفيدة من القنوات العالمية والميزانيات العمومية للفوز بصفقات متعددة المناطق. خطوط أنابيب الاستحواذ قوية: اشترت ABB ذراع إكسسوارات الأسلاك لـ Siemens في الصين لتعميق مكدس المباني الذكية، وأضافت Trane شركة BrainBox AI لدمج التحكم في HVAC ذاتي التعلم في أسطول المبردات الخاصة بها. تُوضح هذه الخطوات سباقاً لضخ الذكاء الاصطناعي في المحافظ القديمة وتأمين الوصول للبيانات في الحافة.

الداخلون المتخصصون يستهدفون المنافذ. تطبق Edgecom Energy الذكاء الاصطناعي التوليدي لتسطيح الذروات الصناعية، بينما تجرب شركات البلوك تشين الناشئة طبقات تسوية آمنة للتجارة الجزئية لمخرجات الطاقة الشمسية على الأسطح. صناع الأجهزة مثل Tesla يقدمون براءات اختراع على شبكات توزيع الطاقة الهرمية التي تؤتمت تنسيق DER، متنبئين بهندسات الجيل التالي. لذلك تدور الكثافة التنافسية من الميزات البحتة إلى النظم البيئية: البائعين الذين يعتنون بـ APIs مفتوحة وأسواق التطبيقات ومجتمعات المطورين يقفون لإقفال الشركاء وتوسيع حالات الاستخدام.

نماذج التسعير تتغير أيضاً. عقود الاشتراك والقائمة على النتائج ومشاركة الإيرادات تنشر المخاطر بين المزود والعميل، مما يجذب المديرين الماليين الحذرين من capex. يميز البائعون أنفسهم بموقف الأمن السيبراني، نظراً لارتفاع المسؤولية عن حوادث البنية التحتية الحرجة. الشركات القادرة على الحصول على شهادة ISA/IEC 62443 والحفاظ على مراكز عمليات الأمان على مدار الساعة طوال أيام الأسبوع تكتسب ميزة، خاصة في قطاعات الرعاية الصحية والمالية والمرافق حيث تكون تحملات التوقف ضئيلة. بشكل جماعي، هذه الديناميكيات ترسخ سوق أنظمة إدارة الطاقة نشط ولكن موحد.

قادة صناعة أنظمة إدارة الطاقة

-

شركة IBM

-

شركة Rockwell Automation

-

General Electric

-

Schneider Electric

-

Eaton

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلقت Schneider Electric منصة One Digital Grid، مدعية تقليل الانقطاعات بنسبة 40% وربط DER أسرع بنسبة 25% من خلال تحليلات الذكاء الاصطناعي.

- مايو 2025: كشفت Iris Ohyama عن ENEverse، نظام إدارة طاقة سحابي يلغي الأجهزة المقدمة بتحزيم أجهزة الاستشعار والتحليلات وخدمات التحكم عن بُعد.

- مارس 2025: اشترت ABB وحدة إكسسوارات الأسلاك الصينية لـ Siemens مقابل أكثر من 150 مليون دولار أمريكي، مضيفة وصولاً لتوزيع 230 مدينة.

- يناير 2025: استثمرت ABB في Edgecom Energy، شركة ذكاء اصطناعي ناشئة في تورونتو تركز على تحسين ذروة الطلب الصناعي

نطاق التقرير العالمي لسوق أنظمة إدارة الطاقة

نظام إدارة الطاقة (EMS) هو أداة لمراقبة وتحليل وتحسين تشغيل نظام نقل الكهرباء. يُستخدم النظام على نطاق واسع في صناعات مختلفة، ويشمل تنفيذ نظام إدارة الطاقة SCADA والتحكم الآلي في التوليد (AGC) والإنذارات، من بين أمور أخرى. السوق المدروس مقسم حسب أنواع نظام إدارة الطاقة، مثل BEMS وIEMS وHEMS، من بين صناعات المستخدمين النهائيين المختلفة مثل التصنيع والطاقة والكهرباء وتكنولوجيا المعلومات والاتصالات والرعاية الصحية والسكني والتجاري في تطبيقات مختلفة مثل توليد الطاقة ونقل الطاقة ومراقبة الطاقة.

نظام إدارة الطاقة مصنف حسب نوع التقسيم لنظام إدارة الطاقة (BEMS وIEMS وHEMS)، والمستخدم النهائي (التصنيع والطاقة والكهرباء وتكنولوجيا المعلومات والاتصالات والرعاية الصحية والسكني والتجاري)، والتطبيق (توليد الطاقة ونقل الطاقة ومراقبة الطاقة)، والمكون (الأجهزة والبرمجيات والخدمات)، والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتنبؤات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| نظام إدارة طاقة المباني (BEMS) |

| نظام إدارة الطاقة الصناعي (IEMS) |

| نظام إدارة الطاقة المنزلي (HEMS) |

| التصنيع |

| الطاقة والكهرباء |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية |

| السكني والتجاري |

| توليد الطاقة |

| نقل الطاقة |

| مراقبة وتحسين الطاقة |

| الأجهزة |

| البرمجيات |

| الخدمات |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (المملكة العربية السعودية، الإمارات، قطر، إلخ.) |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| بقية أفريقيا | ||

| حسب نوع نظام إدارة الطاقة | نظام إدارة طاقة المباني (BEMS) | ||

| نظام إدارة الطاقة الصناعي (IEMS) | |||

| نظام إدارة الطاقة المنزلي (HEMS) | |||

| حسب المستخدم النهائي | التصنيع | ||

| الطاقة والكهرباء | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية | |||

| السكني والتجاري | |||

| حسب التطبيق | توليد الطاقة | ||

| نقل الطاقة | |||

| مراقبة وتحسين الطاقة | |||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| تشيلي | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| هولندا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | مجلس التعاون الخليجي (المملكة العربية السعودية، الإمارات، قطر، إلخ.) | |

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق أنظمة إدارة الطاقة؟

حجم سوق أنظمة إدارة الطاقة هو 63.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 131.67 مليار دولار أمريكي بحلول عام 2030.

أي نوع من أنظمة إدارة الطاقة يحتل أكبر حصة اليوم؟

تقود أنظمة إدارة طاقة المباني بنسبة 46.0% من حصة سوق أنظمة إدارة الطاقة في عام 2024.

أي منطقة تنمو بأسرع وتيرة لبائعي نظم إدارة الطاقة؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.05% حتى عام 2030، متجاوزة جميع المناطق الأخرى.

لماذا تنمو الخدمات أسرع من البرمجيات أو الأجهزة؟

تفضل المؤسسات نماذج الاشتراك التي تحول capex إلى opex، مما يدفع معدل نمو سنوي مركب قدره 15.68% في الخدمات المدارة وحزم الطاقة كخدمة.

ما الذي يقيد اعتماد نظم إدارة الطاقة بين المرافق الأصغر؟

تبقى تكاليف التكامل العالية وعدم توافق المعدات القديمة والوصول المحدود للفنيين المهرة حواجز رئيسية، رغم أن الاشتراكات السحابية تقلل عقبات الدخول.

كيف تحسن منصات نظم إدارة الطاقة المدعومة بالذكاء الاصطناعي عمليات المرافق؟

تتنبأ نماذج الذكاء الاصطناعي بالطلب وتكتشف الأعطال وتعيد توجيه الطاقة تلقائياً، مما يحقق تقليل OPEX بنسبة 15-25% واستعادة أسرع للانقطاع للمرافق.

آخر تحديث للصفحة في: