حجم وحصة سوق منتجات بوليبيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

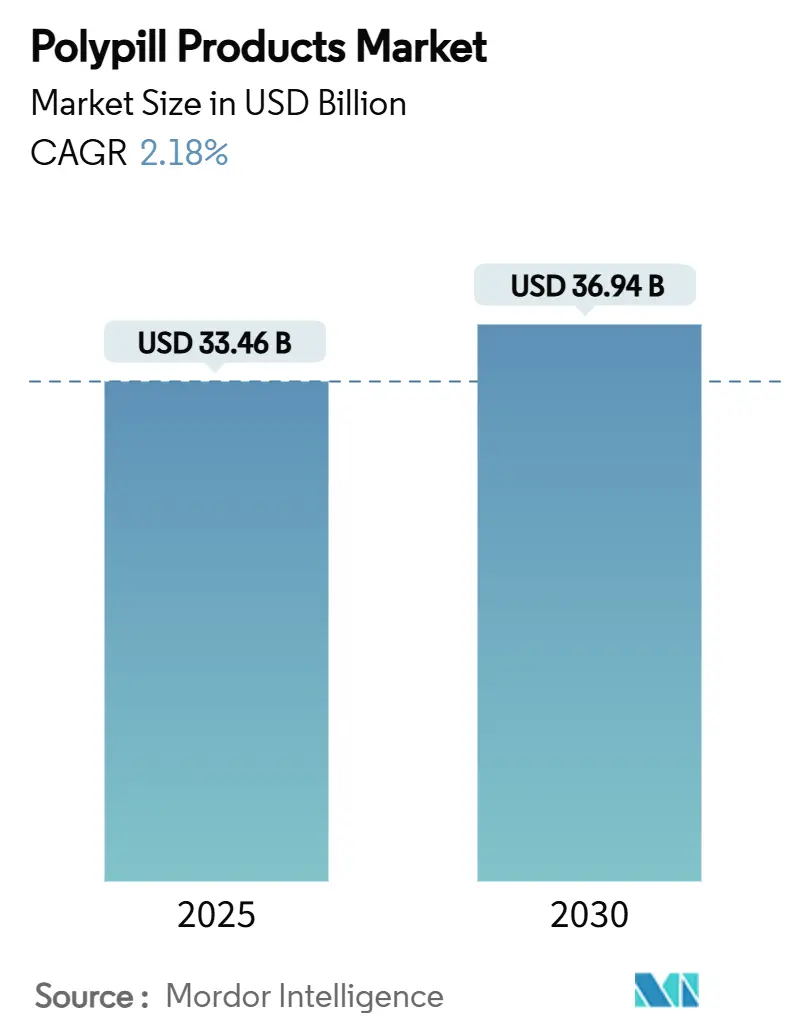

| حجم السوق (2025) | 33.46 مليار دولار أمريكي |

| حجم السوق (2030) | 36.94 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 2.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق منتجات بوليبيل من قبل شركة موردور إنتيليجنس

يُقدر حجم سوق منتجات بوليبيل بـ 33.46 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 36.94 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 2.18% خلال فترة التوقع (2025-2030).

لقد حولت الأدلة السريرية المتزايدة، وإدراج منظمة الصحة العالمية للأدوية الأساسية، والمعالم التنظيمية الداعمة التركيبات ثابتة الجرعة من مفاهيم تجريبية إلى أدوات رئيسية في طب القلب الوقائي. تستمر حبوب البولي بيل ثلاثية الفئة في قيادة الوتيرة التجارية، بينما أول موافقة أمريكية لتركيبة ثلاثية للعلاج الأولي لارتفاع ضغط الدم توسع ثقة الأطباء في الأنظمة ثابتة الجرعة. تتجه الحركة الجغرافية نحو منطقة آسيا والمحيط الهادئ، حيث يدعم ارتفاع انتشار أمراض القلب والأوعية الدموية والاستثمار في البنية التحتية أقوى نظرة نمو إقليمية. تظل الشدة التنافسية معتدلة حيث تتنافس الشركات المبتكرة متعددة الجنسيات مع المصنعين الإقليميين ذوي التكلفة المنخفضة. ومع ذلك، تشير الموافقات الأخيرة واستثمارات خطوط الإنتاج إلى تسارع وتيرة إطلاق المنتجات، خاصة للتركيبات الرباعية بجرعات منخفضة جداً والعروض المدعومة بالصحة الرقمية.

النتائج الرئيسية للتقرير

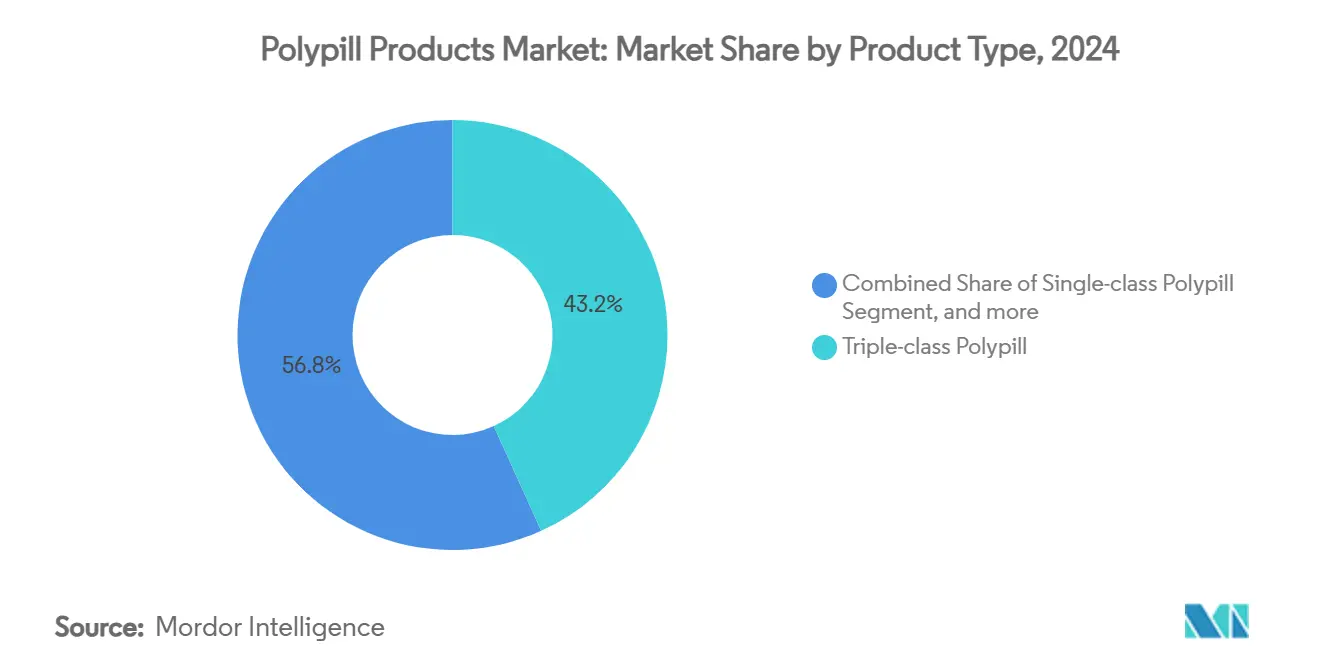

- حسب نوع المنتج، احتلت التركيبات ثلاثية الفئة 43.23% من حصة سوق منتجات بوليبيل في عام 2024، بينما من المتوقع أن تتوسع التركيبات رباعية الفئة أو أعلى بمعدل نمو سنوي مركب قدره 4.31% حتى عام 2030.

- حسب التركيب، هيمنت تركيبات الستاتين + مضاد ارتفاع ضغط الدم على 32.87% من حصة حجم سوق منتجات بوليبيل في عام 2024؛ ومن المتوقع أن تنمو التركيبات الثلاثية للستاتين + مضاد ارتفاع ضغط الدم + مضاد الصفائح بمعدل نمو سنوي مركب قدره 3.94% حتى 2030.

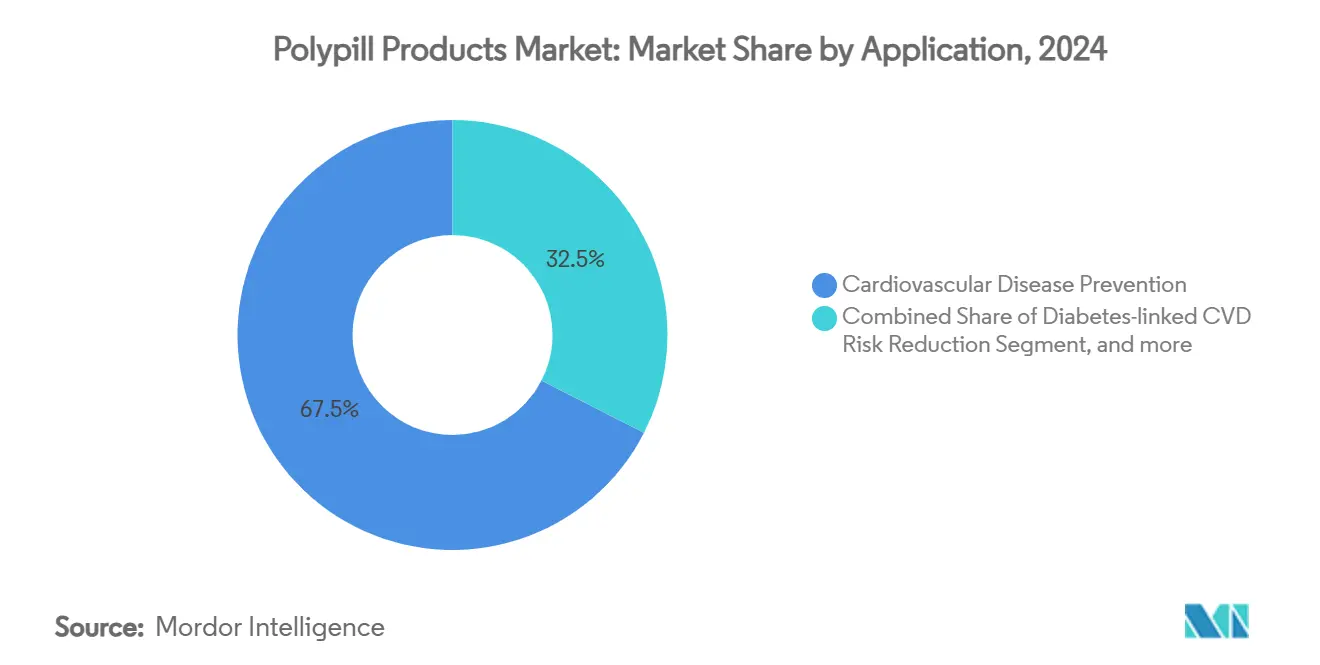

- حسب التطبيق، شكلت الوقاية من أمراض القلب والأوعية الدموية 67.48% من حصة حجم سوق منتجات بوليبيل في عام 2024 والوقاية من السكتة الدماغية تتقدم بمعدل نمو سنوي مركب قدره 5.31% حتى عام 2030.

- حسب قناة التوزيع، تصدرت صيدليات المستشفيات بحصة إيرادات 53.14% في عام 2024، بينما تسجل الصيدليات الإلكترونية أعلى معدل نمو سنوي مركب متوقع عند 4.94% حتى 2030.

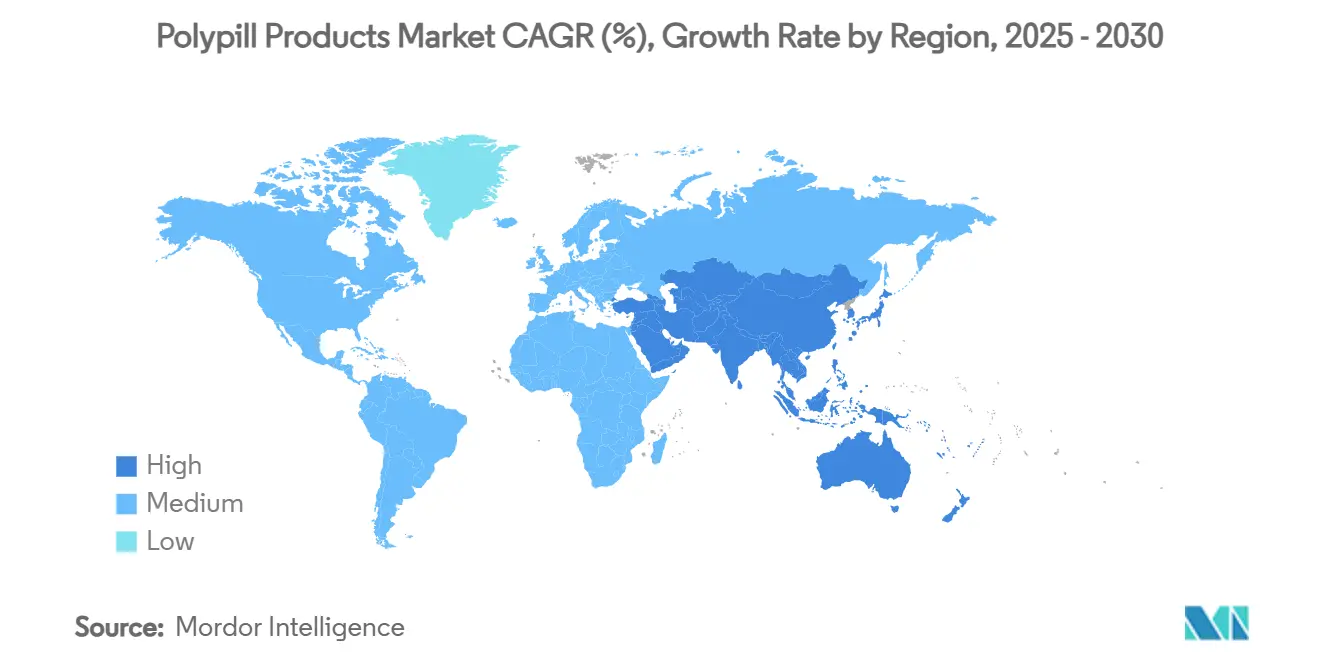

- حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 40.64% في عام 2024؛ تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب إقليمي عند 6.84% خلال فترة التوقع.

اتجاهات ورؤى سوق منتجات بوليبيل العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدولة التأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب والأوعية الدموية وارتفاع ضغط الدم | +1.2% | عالمي، مكاسب مبكرة في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| تزايد أدلة التجارب السريرية وخطوط البحث والتطوير | +0.8% | عالمي | طويل المدى (≥ 4 سنوات) |

| تحسن الالتزام مقابل الأنظمة متعددة الحبوب | +0.9% | عالمي، انتشار إلى أسواق البلدان منخفضة ومتوسطة الدخل | قصير المدى (≤ سنتان) |

| فعالية التكلفة المثبتة لعلاج التركيبة ثابتة الجرعة | +0.7% | جوهر البلدان منخفضة ومتوسطة الدخل، التوسع إلى الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| إدراج منظمة الصحة العالمية في قائمة الأدوية الأساسية يحفز المشتريات في البلدان منخفضة ومتوسطة الدخل | +0.6% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | قصير المدى (≤ سنتان) |

| نماذج اشتراك الصحة الرقمية لحبوب البولي بيل | +0.4% | أمريكا الشمالية والاتحاد الأوروبي، آسيا الحضرية المبكرة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب والأوعية الدموية وارتفاع ضغط الدم

يعيش ما يقرب من 127.9 مليون بالغ أمريكي، أي 48.6% من السكان، الآن مع حالة واحدة على الأقل من أمراض القلب والأوعية الدموية، مما يخلق مجموعة مؤهلة للعلاج تتوسع باستمرار.[1]جمعية القلب الأمريكية، "إحصائيات القلب والسكتة الدماغية 2025،" heart.org يؤثر ارتفاع ضغط الدم على أكثر من 1.2 مليار فرد في جميع أنحاء العالم، ومع ذلك تقل معدلات السيطرة عن 50% في اقتصادات مهمة، مما يؤكد على وجود فجوة علاجية مستمرة يمكن لحبوب البولي بيل سدها. شيخوخة السكان في البلدان مرتفعة الدخل وتحولات نمط الحياة الحضرية في الأسواق الناشئة تدعم معاً مسار هذا الطلب. تحمل المجتمعات السوداء غير الإسبانية في الولايات المتحدة عبء أمراض القلب والأوعية الدموية بشكل غير متناسب، مما يجعل الأنظمة المبسطة ثابتة الجرعة تدخلاً موجهاً للإنصاف. مع تكثيف أنظمة الصحة للاستراتيجيات الوقائية، تكتسب السيطرة متعددة الآليات السلسة التي تقدمها الأقراص المفردة اهتمام الواصفين، مما يعزز النمو في سوق منتجات بوليبيل.

تزايد أدلة التجارب السريرية وخطوط البحث والتطوير

تظهر التحليلات الفوقية لـ 26 تجربة عشوائية محكومة الآن انخفاضاً بنسبة 11% في الوفيات و29% في أحداث القلب والأوعية الدموية مع علاج البولي بيل مقابل الرعاية المعتادة.[2]طب الطبيعة، "تحليل فوقي للتركيبة ثابتة الجرعة،" nature.com حققت تجربة SECURE انخفاضاً بنسبة 24% في الأحداث الضائرة الرئيسية للقلب والأوعية الدموية في الوقاية الثانوية، بينما أفادت دراسة PolyPars بانخفاض المخاطر بنسبة 50% في إعدادات الوقاية الأولية.[3]NEJM، "نتائج تجربة SECURE،" nejm.org استجابت الشركات الصيدلانية الكبرى بخطوط إنتاج أعمق؛ تسرد أسترازينيكا 189 مشروعاً للقلب والأوعية الدموية ورخصت شركة ميرك مؤخراً HRS-5346، وهو مثبط البروتين الدهني الفموي الأول من نوعه (أ). غيرت موافقة إدارة الغذاء والدواء الأمريكية لعام 2025 على Widaplik كعلاج أولي لارتفاع ضغط الدم حبوب البولي بيل من حالة الملاذ الأخير إلى خيارات الخط الأول، مما يسرع قوائم المراجعة التنظيمية العالمية. إجمالياً، تضيف هذه المعالم مصداقية علمية وتجارية، مما يدفع سوق منتجات بوليبيل إلى الأمام.

تحسن الالتزام مقابل الأنظمة متعددة الحبوب

يرتفع متوسط الالتزام بالدواء من 63.2% مع الرعاية المعتادة إلى 74.1% عندما يتلقى المرضى تركيبات ثابتة الجرعة. وجد مشروع FOCUS التزاماً بحبوب البولي بيل بنسبة 50.8% مقارنة بـ 41% على العوامل المنفصلة، مع حصول كبار السن على أكبر فائدة. في مسح للأطباء في 24 دولة، قيم 82% حبوب البولي بيل كقيمة للتعامل مع عدم الالتزام، وذكر 80% تقليل عبء الحبوب كأمر بالغ الأهمية. تؤكد الدراسات الواقعية أن تبسيط الأنظمة يحسن النتائج طويلة المدى ويقلل إجمالي نفقات الرعاية الصحية، مما يعزز قبول الدافعين. تدعم مقاييس الالتزام المرتفعة الفائدة السريرية المتسقة، مما يضخم الطلب على العلاجات القلبية الوعائية المتكاملة ويوحد سوق منتجات بوليبيل.

فعالية التكلفة المثبتة لعلاج التركيبة ثابتة الجرعة

نسب فعالية التكلفة الإضافية، بشكل مريح داخل العتبات المقبولة عبر الاقتصادات المتقدمة. أظهرت تجربة Kanyini GAP الأسترالية 989 دولاراً أمريكياً في وفورات تكلفة الأدوية السنوية لكل مريض، بينما يتوقع النمذجة في المملكة المتحدة أن امتصاص حبوب البولي بيل بنسبة 10% فقط يمكن أن يتجنب 3,260 حدث قلبي وعائي و590 وفاة في عشر سنوات. في البلدان منخفضة ومتوسطة الدخل، تمنع حبوب البولي بيل 40-54 حدث رئيسي لكل 1,000 مريض خلال خمس سنوات مقابل 64-364 دولار أمريكي لكل DALY متجنب. مع الدخولات العامة، تكاليف العلاج الشهري تعادل 0.2-2.8 أيام أجور في أسواق مثل الهند وموريشيوس، مما يعزز القدرة على تحمل التكاليف. تعزز القضية الاقتصادية القوية الامتصاص بين وزارات الصحة وشركات التأمين الواعية بالتكلفة، مما يغذي مباشرة سوق منتجات بوليبيل.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدولة التأثير |

|---|---|---|---|

| مخاوف السلامة وتجانس الأحداث الضائرة | -0.6% | عالمي، تركيز تنظيمي في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| موافقات تنظيمية معقدة متعددة الوكالات | -0.8% | عالمي، خاصة أمريكا الشمالية والاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| استقرار التركيب في المناخات الحارة/الرطبة | -0.4% | آسيا والمحيط الهادئ، أفريقيا، أمريكا اللاتينية | قصير المدى (≤ سنتان) |

| غياب رموز السداد وتردد الدافعين | -0.9% | جوهر أمريكا الشمالية، التوسع إلى الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف السلامة وتجانس الأحداث الضائرة

تؤدي ملفات المخاطر المجمعة للأدوية المكونة إلى زيادة اليقظة حول انخفاض ضغط الدم والآثار الكلوية والتغيرات الأيضية، مما يعقد مراقبة سلامة الأدوية الروتينية. يقلق الأطباء بشأن تعديل الجرعات الفردية بمجرد مواجهة المرضى للآثار الجانبية، وتطلب الجهات التنظيمية أدلة سلامة على مستوى السكان، مما يطيل الجداول الزمنية للتطوير. يجب أن تحلل المراقبة بعد التسويق أي عامل نشط يقود حدثاً ضائراً - مهمة معقدة يمكن أن تردع الواصفين، مما يثبط الامتصاص قريب المدى في الأسواق الحذرة.

موافقات تنظيمية معقدة متعددة الوكالات

تتطلب الموافقات إثبات فعالية المكون الفردي، والتكافؤ الحيوي للتركيبات الحرة، والتفوق السريري للنسبة الثابتة. تطلبت مراجعة Widaplik بيانات المرحلة الثالثة الشاملة وجهاً لوجه مقابل العلاج المزدوج والوهمي، مما يحدد سوابق صارمة يجب على الآخرين اتباعها. يؤدي نقص التناغم العالمي إلى إجبار التقديمات المنفصلة وحزم البيانات المتباينة، مما يضيف التكلفة ويبطئ الإطلاقات متعددة المناطق.

تحليل القطاعات

حسب نوع المنتج: التركيبات متعددة الفئات تقود الابتكار العلاجي

حققت التركيبات ثلاثية الفئة 43.23% من الإيرادات في عام 2024، مما يوضح ثقة الأطباء الراسخة في التغطية الشاملة لعوامل المخاطر ويخدم كمراسي للعلاج من الخط الأول بعد موافقة Widaplik. تسجل التصاميم رباعية الفئة أو أعلى معدل نمو سنوي مركب قدره 4.31% وتتصدر الابتكار بتقليل جرعة كل مكون لتقليل الآثار الجانبية دون فقدان الفعالية. أكدت تجربة QUARTET USA استراتيجيات أربعة أدوية بربع الجرعة، محققة انخفاضات ملحوظة في ضغط الدم ورضا المرضى بنسبة 80%. تسرع هذه البيانات انتقال الأطباء بعيداً عن المعايرة التدريجية نحو السيطرة الفورية متعددة المسارات، مما يدعم حجم سوق منتجات بوليبيل في نماذج الرعاية المتقدمة. تحتفظ المجموعات الفرعية ثنائية الفئة وأحادية الفئة بصلة متخصصة لمرونة المعايرة ولكن تواجه تآكلاً تدريجياً في الحصة حيث تؤيد الإرشادات اعتماداً أوسع للأقراص متعددة الفئات.

توضح الأقراص الرباعية بجرعات منخفضة جداً التحول نحو أقصى قمع لعوامل المخاطر مع الحد الأدنى من المقايضات في التحمل. تظهر المراجعات المنهجية تحقيق 90% لضغط الدم المستهدف وملفات أحداث ضائرة خفيفة نادراً ما تدفع للتوقف. مع نمو الألفة الواقعية، يدرك الدافعون فوائد تجنب الاستشفاء، وحصة سوق منتجات بوليبيل لعروض رباعية الفئة مهيأة لامتصاص متزايد حتى عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيب: التركيبات القائمة على الستاتين تقود الوقاية المبنية على الأدلة

احتلت تركيبات الستاتين + مضاد ارتفاع ضغط الدم 32.87% من الحصة في عام 2024، مدعومة بعقود من بيانات السلامة وتأييد منظمة الصحة العالمية للتركيبات القائمة على الأتورفاستاتين. قللت أقراص الأتورفاستاتين الثابتة + أملوديبين 5/20 مغ بشكل كبير من النقاط النهائية المركبة مقابل التركيبات الحرة، مما يؤكد دورها في الوقاية الثانوية. يرفع دمج مضادات الصفائح إمكانية تقليل المخاطر؛ حصل البولي بيل CNIC على موافقة وكالة الأدوية الأوروبية للاستخدام في الوقاية الثانوية، والخلطات ثلاثية المكونات تتوسع الآن بمعدل نمو سنوي مركب قدره 3.94%. مع تحقق وصول أوسع، خاصة في مناقصات البلدان منخفضة ومتوسطة الدخل، حجم سوق منتجات بوليبيل للتركيبات الثلاثية للستاتين مهيأ لنطاق استراتيجي.

تشمل التركيبات الناشئة مثبطات PCSK9 أو SGLT2 جنباً إلى جنب مع الستاتين، للتعامل مع مخاطر الدهون والأيض المتبقية. توضح موافقة كوريا الجنوبية لعام 2025 على NUVOROZET، وهو رباعي تيلميسارتان/روسوفاستاتين/أملوديبين/إيزيتيميب الانفتاح التنظيمي على الأقراص متعددة الآليات التي تستهدف احتياجات عسر شحميات الدم المستمر غير الملباة. تنوع هذه الابتكارات الترسانات العلاجية وتعمق الخنادق التنافسية للداخلين المبكرين.

حسب التطبيق: استراتيجيات الوقاية تهيمن على التركيز العلاجي

مثلت استخدامات الوقاية 67.48% من الطلب لعام 2024 حيث تتمحور أنظمة الصحة نحو الإدارة الاستباقية للسكان. صدى أدلة تجربة SECURE بتقليل الأحداث بنسبة 24% مع لجان الإرشادات، مما يدمج حبوب البولي بيل في خوارزميات الوقاية الثانوية. الوقاية الأولية تأتي تالياً، خاصة في البلدان منخفضة ومتوسطة الدخل حيث الوصول المبسط يعوض ندرة الأطباء.

تسجل الوقاية من السكتة الدماغية أسرع معدل نمو سنوي مركب قدره 5.31%، مدفوعة بتوجيهات جمعية القلب الأمريكية/جمعية السكتة الدماغية الأمريكية لعام 2024 التي تستهدف عتبات ضغط الدم 130/80 ملم زئبق وسيطرة عوامل المخاطر المتعددة. قللت دراسات مضادات الصفائح المزدوجة القائمة على السيلوستازول الأحداث الإقفارية بنسبة 54% في الفئات الآسيوية الشرقية، مما يعزز استكشاف حبوب البولي بيل المركزة على السكتة الدماغية إقليمياً. مع انتشار أدلة جديدة حول الناجين من النزيف داخل المخ، تتوسع السوق القابلة للتناول للأوعية الدماغية، مما يرفع حصة سوق منتجات بوليبيل في القطاعات المتوافقة مع طب الأعصاب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: هيمنة المستشفيات تواجه اضطراباً رقمياً

حققت صيدليات المستشفيات 53.14% من قيمة عام 2024 حيث تبدأ فرق المرضى الداخليين العلاج قبل الخروج، مما يضمن استقرار الجرعة والإشراف المتخصص. تستفيد القوائم الدوائية من الشراء بالجملة لتعويض عقبات التكلفة، لكن قواعد الدافعين المعقدة ما زالت تخنق الاستمرارية في العيادات الخارجية. تتحمل الصيدليات في البيئات المجتمعية عبء تعليم انتقال الرعاية ولكن تكافح مع غموض التغطية.

تنمو القنوات الإلكترونية بمعدل نمو سنوي مركب قدره 4.94% حتى عام 2030 على الراحة والتسعير التنافسي وخدمات الالتزام الرقمي المتكاملة. اثنا عشر محركاً للمستهلك، من سرعة التسليم إلى ثقة المنصة، تؤثر على نية الشراء أكثر من الصفات الديموغرافية، مما يشير إلى قابلية استقبال واسعة للسوق. تطبيقات الصحة المحمولة عالية الأداء تزامن تجديد الوصفات مع لوحات معلومات الأطباء، مما يعزز الالتزام ويضع الصيدليات الإلكترونية كبوابات منطقية لحبوب البولي بيل في أنظمة الأمراض المزمنة. هذا التقارب بين التجارة والرعاية هو رياح خلفية مادية لسوق منتجات بوليبيل.

تحليل الجغرافيا

وفرت أمريكا الشمالية 40.64% من مبيعات عام 2024، بفضل السداد المتطور وبنية التجارب السريرية وتأييد Widaplik لإدارة ارتفاع ضغط الدم من الخط الأول. تستضيف الولايات المتحدة 122 مليون بالغ يعاني من ارتفاع ضغط الدم، ومع ذلك تؤكد معدلات السيطرة تحت 50% على مساحة كبيرة للاعتماد. تسرع مراجعة الأدوية المركزية في كندا التغطية الإقليمية، بينما تدعم إصلاحات Seguro Popular في المكسيك شراء التركيبات ثابتة الجرعة. تنتج مراكز البحث والتطوير الإقليمية مجموعات بيانات محورية مثل QUARTET USA، التي تعمم أكثر استراتيجيات التركيب.

تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 6.84% على توسع الديموغرافيا الطبقة الوسطى وتحولات نمط الحياة وتحسن وصول الرعاية الأولية. مصنعو الهند، ممثلون في سيبلا بنمو 10% في محفظة القلب، يقودون التوريد التنافسي السعر للأسواق المحلية والتصدير. تؤكد إرشادات ارتفاع ضغط الدم الصينية لعام 2024 على فائدة العلاج المركب، وتعكس موافقة كوريا الجنوبية على NUVOROZET الزخم التنظيمي. تقدم اليابان وأستراليا خطوط أنابيب البحث السريري وتكامل الصحة الرقمية، مما يعزز القيادة الإقليمية في طب القلب المدعوم بالتكنولوجيا.

تشكل أوروبا والشرق الأوسط وأفريقيا وأمريكا الجنوبية معاً منظراً فرصة غير متجانس. تستفيد أوروبا من تصريح وكالة الأدوية الأوروبية للبولي بيل CNIC، مما يرسخ بروتوكولات الوقاية الثانوية. تكتسب خطوط الشراء في نيجيريا وكينيا زخماً من إدراج منظمة الصحة العالمية في قائمة الأدوية الأساسية، بينما تبرهن مستويات القدرة على تحمل التكاليف في الأرجنتين (0.2-2.8 أيام أجور للعلاج الشهري) على الجدوى الاقتصادية. يجب أن تتكيف استراتيجيات دخول السوق مع الظروف التنظيمية والسداد والبنية التحتية المتباينة، ومع ذلك يدعم ارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية الطلب المستمر عبر القارات الثلاث.

المشهد التنافسي

تتميز سوق منتجات بوليبيل بتركز معتدل حيث تتعايش الشركات العالمية الكبرى مع المنتجين الإقليميين الرشيقين. تثبت أسترازينيكا حدود الابتكار، مخصصة 1.9 مليار دولار أمريكي لمثبطات البروتين الدهني (أ) ومتوقعة إيرادات المجموعة 80 مليار دولار أمريكي بحلول عام 2030. تظهر بيانات PURSUIT المرحلة IIb أن مثبط PCSK9 الفموي AZD0780 من الشركة قلل كوليسترول البروتين الدهني منخفض الكثافة بنسبة 50.7%، مما يرفع احتمال حبوب البولي بيل متعددة الآليات من الجيل التالي. تعزز شركة ميرك الابتكار الخارجي بترخيص HRS-5346 من جيانغسو هينغروي والتعاون مع دايتشي سانكيو على MK-6070، مما يوسع أدواتها القلبية الوعائية.

تنمو الشركات الإقليمية مثل سيبلا من خلال التصنيع الأمثل للتكلفة والتوزيع الراسخ، محققة مكاسب أعمال قلبية سنوية بنسبة 10% وتوريد مناقصات الأسواق الناشئة. يظهر التمييز التكنولوجي حيث تمكن الطباعة ثلاثية الأبعاد طبقات الحبوب الشخصية، بينما تحارب تطورات السواغ التدهور الاستوائي. ستشكل التحالفات الاستراتيجية للتوريد والتطوير المشترك وشراكات الصحة الرقمية وصول السوق، مما يصنف أسترازينيكا وميرك وسيبلا وCNIC كمشكلين محوريين لديناميات سوق منتجات بوليبيل المستقبلية.

مع اتساع المجموعة التنافسية، سيعتمد النجاح على ملفات غنية بالأدلة وتصنيع قوي لمقاومة المناخ وخدمات الالتزام الرقمي الأولى ومرونة التسعير المتوافقة مع نماذج الدافعين المتنوعة.

قادة صناعة منتجات البولي بيل

-

أسترازينيكا

-

كاديلا للأدوية

-

سيبلا المحدودة

-

مختبرات الدكتور ريدي

-

جانسن (جونسون آند جونسون)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: وافقت إدارة الغذاء والدواء الأمريكية على Widaplik (تيلميسارتان/أملوديبين/إندابامايد)، أول بولي بيل ثلاثي التركيب للعلاج الأولي لارتفاع ضغط الدم، مما يمثل تحولاً نموذجياً نحو حبوب البولي بيل كعلاج من الخط الأول بدلاً من خيارات الإنقاذ للمرضى المعقدين.

- مايو 2025: دخلت شركة ميرك في اتفاقية ترخيص حصرية مع شركة جيانغسو هينغروي للأدوية لـ HRS-5346، مثبط البروتين الدهني الفموي التحقيقي (أ)، مما يوسع المشهد التنافسي لأهداف القلب والأوعية الدموية الجديدة خارج مكونات البولي بيل التقليدية.

- مارس 2025: وافقت وزارة سلامة الغذاء والدواء في كوريا الجنوبية على NUVOROZET، بولي بيل قلبي وعائي رباعي المكونات يجمع تيلميسارتان وروسوفاستاتين وأملوديبين وإيزيتيميب، مما يبرهن القبول التنظيمي لنهج التركيب الشامل في الأسواق الآسيوية.

- مارس 2025: أظهر مثبط PCSK9 الفموي AZD0780 من أسترازينيكا انخفاضاً بنسبة 50.7% في كوليسترول البروتين الدهني منخفض الكثافة في تجربة PURSUIT المرحلة IIb، مع تحقيق 84% من المشاركين للمستويات المستهدفة مقارنة بـ 13% على الستاتين وحده، مما يقدم تطوير مكونات البولي بيل من الجيل التالي.

نطاق تقرير سوق منتجات بوليبيل العالمي

وفقاً لنطاق التقرير، منتجات البولي بيل هي تركيبة ثابتة الجرعة من عدة تركيبات أخرى من الأدوية تستهدف معايير مختلفة للمرض.

يتم تقسيم سوق منتجات بوليبيل حسب النوع (البولي بيل أحادي المعيار، البولي بيل متعدد المعايير)، التطبيق (القلب والأوعية الدموية، داء السكري، التطبيقات الأخرى)، قناة التوزيع (الصيدليات الإلكترونية، صيدليات المستشفيات، الصيدليات بالتجزئة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً.

يقدم التقرير القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| البولي بيل أحادي الفئة |

| البولي بيل ثنائي الفئة |

| البولي بيل ثلاثي الفئة |

| البولي بيل رباعي الفئة أو أعلى |

| ستاتين + مضاد ارتفاع ضغط الدم |

| مضاد ارتفاع ضغط الدم + مضاد الصفائح |

| ستاتين + مضاد ارتفاع ضغط الدم + مضاد الصفائح |

| أخرى |

| الوقاية من أمراض القلب والأوعية الدموية |

| تقليل مخاطر أمراض القلب والأوعية الدموية المرتبطة بالسكري |

| الوقاية من السكتة الدماغية |

| أخرى |

| صيدليات المستشفيات |

| الصيدليات بالتجزئة |

| الصيدليات الإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المنتج | البولي بيل أحادي الفئة | |

| البولي بيل ثنائي الفئة | ||

| البولي بيل ثلاثي الفئة | ||

| البولي بيل رباعي الفئة أو أعلى | ||

| حسب التركيب | ستاتين + مضاد ارتفاع ضغط الدم | |

| مضاد ارتفاع ضغط الدم + مضاد الصفائح | ||

| ستاتين + مضاد ارتفاع ضغط الدم + مضاد الصفائح | ||

| أخرى | ||

| حسب التطبيق | الوقاية من أمراض القلب والأوعية الدموية | |

| تقليل مخاطر أمراض القلب والأوعية الدموية المرتبطة بالسكري | ||

| الوقاية من السكتة الدماغية | ||

| أخرى | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات بالتجزئة | ||

| الصيدليات الإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق منتجات بوليبيل في عام 2025؟

يقف حجم سوق منتجات بوليبيل عند 33.46 مليار دولار أمريكي في عام 2025، مع توقع معدل نمو سنوي مركب قدره 2.18% حتى 2030.

أي نوع منتج يقود المبيعات حالياً؟

تحتل التركيبات ثلاثية الفئة أكبر حصة عند 43.23% من إيرادات عام 2024.

أي منطقة تنمو بأسرع وتيرة لاعتماد البولي بيل؟

تسجل منطقة آسيا والمحيط الهادئ أقوى معدل نمو سنوي مركب عند 6.84% حتى عام 2030.

ما المعلم التنظيمي الأخير الذي يشكل الامتصاص الأمريكي؟

أسست موافقة إدارة الغذاء والدواء الأمريكية في يونيو 2025 على Widaplik حبوب البولي بيل الثلاثية كعلاج ارتفاع ضغط الدم من الخط الأول.

لماذا تعتبر الصيدليات الإلكترونية مهمة للمبيعات المستقبلية؟

تقدم القنوات الإلكترونية الراحة والتسعير التنافسي وأدوات الالتزام الرقمي، مما يقود معدل نمو سنوي مركب قدره 4.94% في التوزيع.

أي شركة تستثمر بكثافة في حبوب البولي بيل من الجيل التالي؟

خصصت أسترازينيكا 1.9 مليار دولار أمريكي لمثبطات البروتين الدهني (أ) وتقود تطوير خطوط الإنتاج للأدوية الثلاثية والرباعية.

آخر تحديث للصفحة في: