حجم وحصة السوق الدوائية الأسترالية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

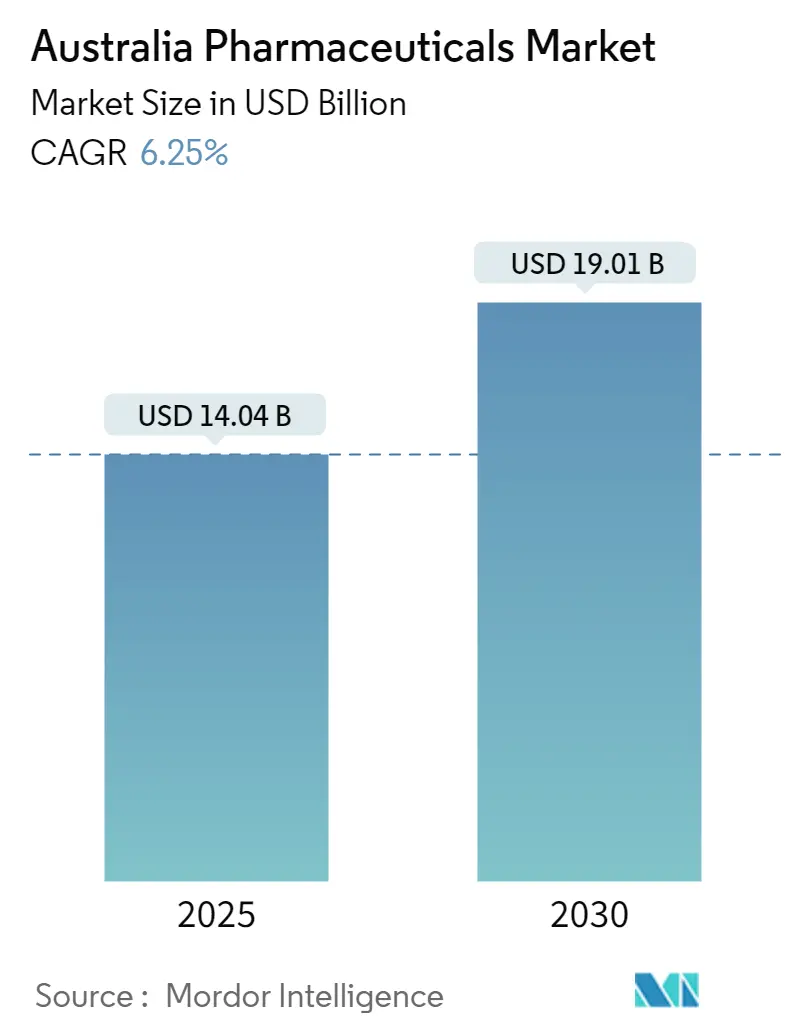

| حجم السوق (2025) | 14.04 مليار دولار أمريكي |

| حجم السوق (2030) | 19.01 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.25% CAGR |

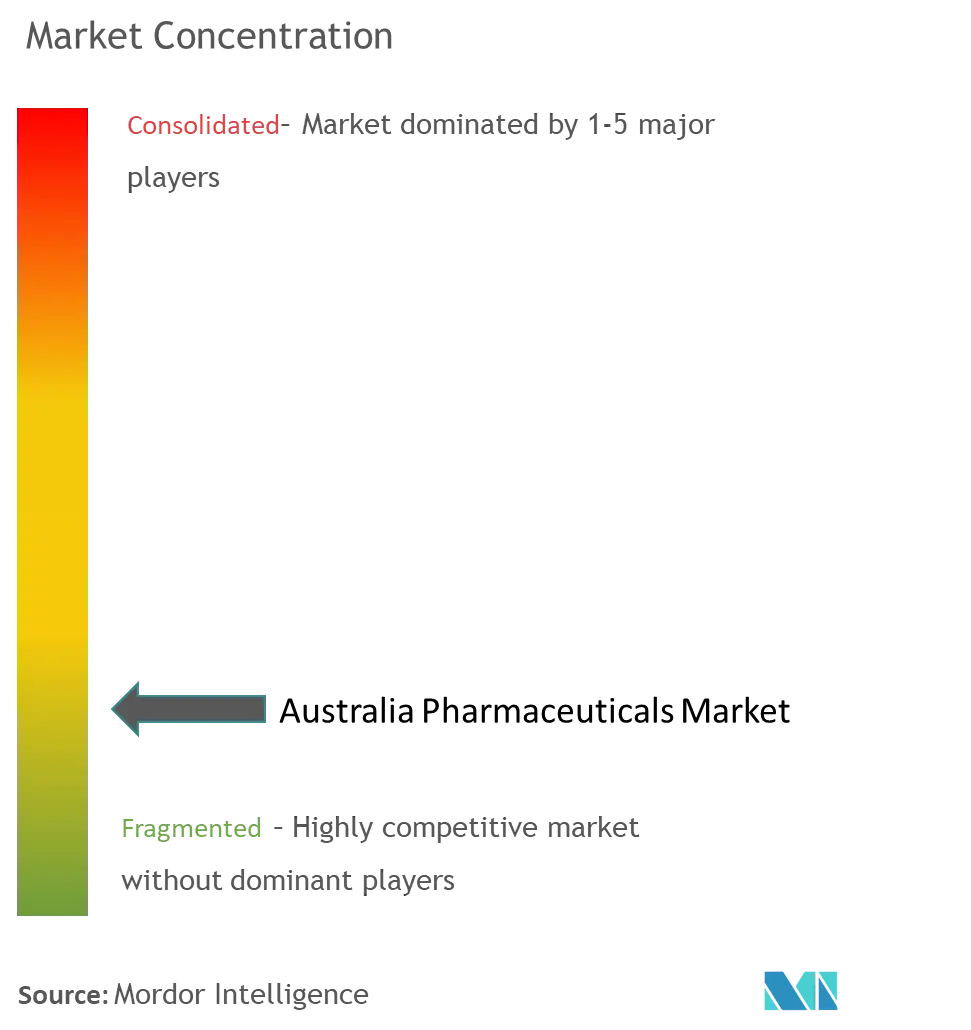

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق الدوائية الأسترالية بواسطة Mordor Intelligence

وصل حجم السوق الدوائية الأسترالية إلى 14.04 مليار دولار أمريكي في 2025 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.25%، مما يرفع الإيرادات إلى 19.01 مليار دولار أمريكي بحلول 2030. ينبع الطلب القوي من تزايد الشريحة المسنة وارتفاع انتشار الأمراض المزمنة والاستثمار العام المتزايد في إطار نظام المزايا الدوائية (PBS). وفي الوقت نفسه، تعمل مسارات المراجعة ذات الأولوية في إدارة السلع العلاجية (TGA) والمراجعات المتتالية لعلاجات الأمراض النادرة على تقصير الوقت التنظيمي، مما يتيح تسويقاً أسرع للمستحضرات البيولوجية عالية القيمة. تتحسن مرونة سلسلة التوريد أيضاً مع قيام المنح الحكومية بتحفيز التصنيع المحلي للمضادات الميكروبية والحقن واللقاحات mRNA، مما يقلل من اعتماد أستراليا بنسبة 90% على استيراد المكونات الدوائية الفعالة (APIs). يكمل اعتماد الصحة الرقمية قصة النمو: تم إصدار أكثر من 219 مليون وصفة إلكترونية منذ 2020، مما يسرّع التحول نحو نماذج الصرف الإلكتروني والمختلطة التي تعزز الالتزام بالدواء وتقلل تكاليف الصرف.

النقاط الرئيسية للتقرير

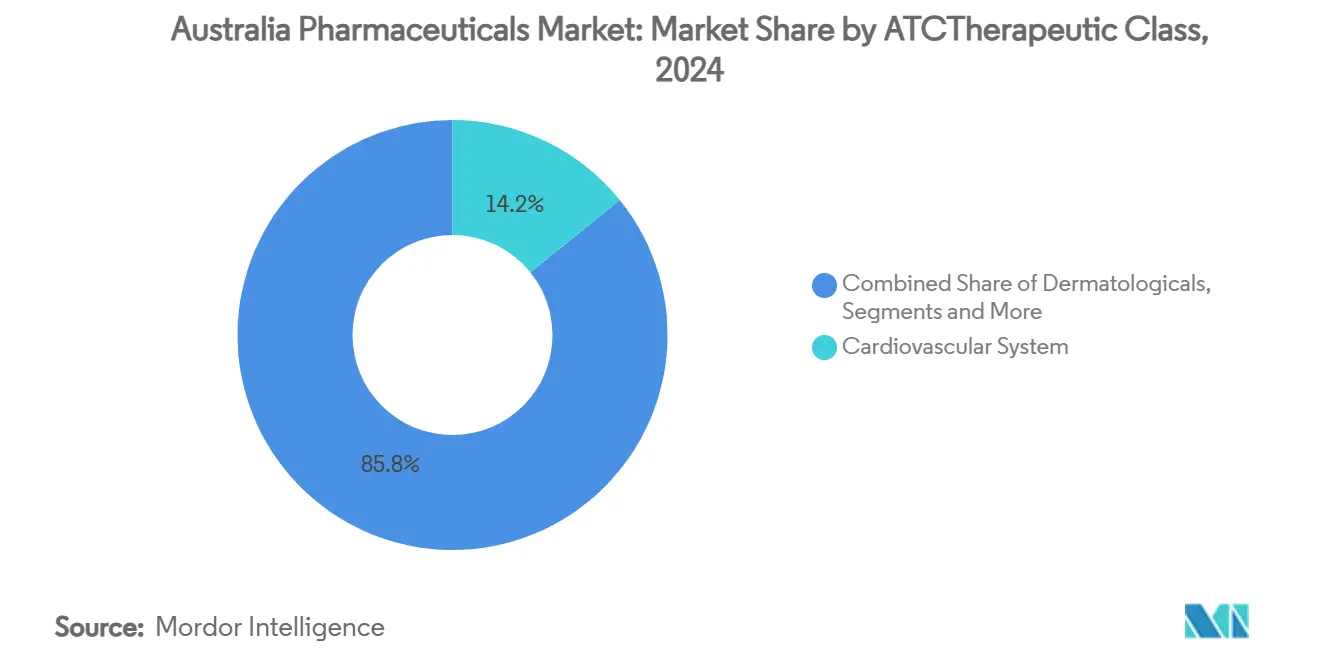

- حسب فئة ATC/العلاجية، استحوذت علاجات القلب والأوعية الدموية على 14.26% من حصة السوق الدوائية الأسترالية في 2024، بينما تتقدم العلاجات الأورام بمعدل نمو سنوي مركب قدره 7.31% حتى 2030.

- حسب نوع الدواء، استحوذت الأدوية الموصوفة على 86.58% من حصة السوق الدوائية الأسترالية في 2024؛ والمنتجات التي تُباع بدون وصفة طبية في طريقها لتحقيق معدل نمو سنوي مركب قدره 6.87% حتى 2030.

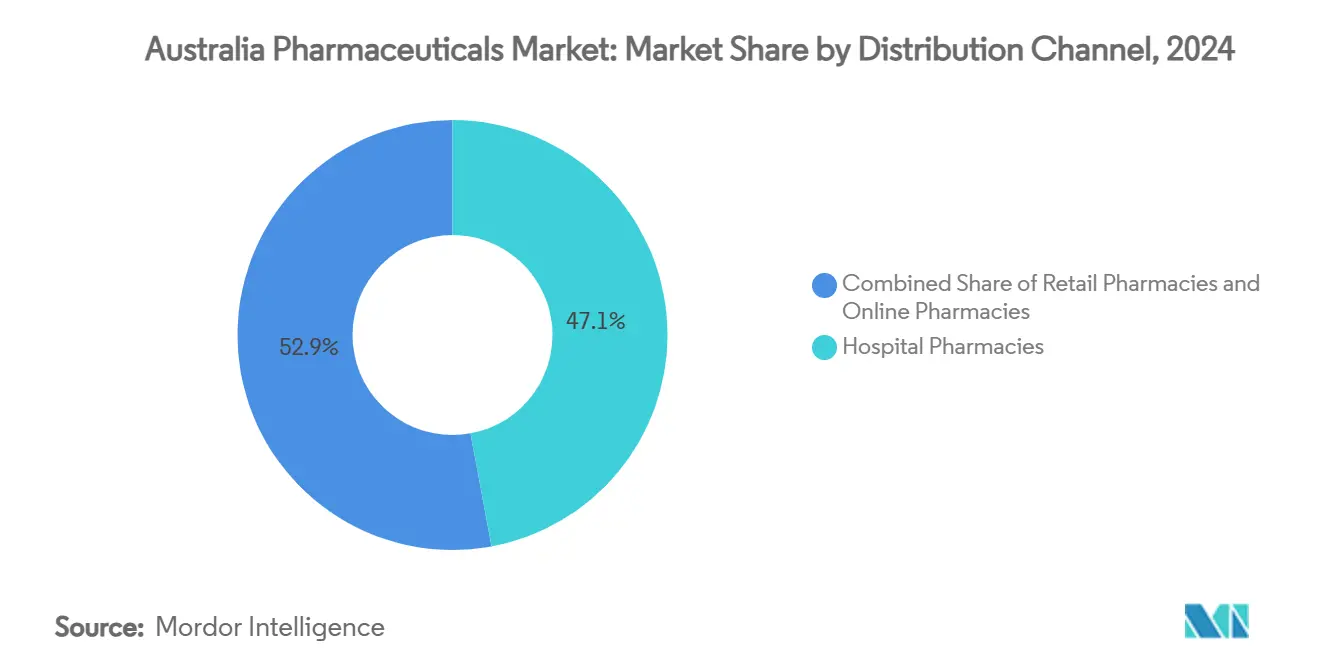

- حسب قناة التوزيع، استحوذت صيدليات المستشفيات على 47.19% من حجم السوق الدوائية الأسترالية في 2024، بينما تمثل الصيدليات الإلكترونية الطريق الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.25%.

- حسب التركيبة، هيمنت الأقراص بنسبة 52.15% من حصة حجم السوق الدوائية الأسترالية في 2024؛ ومن المتوقع أن تتوسع الحقن بمعدل نمو سنوي مركب قدره 7.05% بين 2025-2030.

اتجاهات ورؤى السوق الدوائية الأسترالية

تحليل تأثير المحركات

| المحرك | (~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الشريحة المسنة وعبء الأمراض المزمنة | +1.8% | وطني - تجمعات حضرية | طويل الأمد (≥ 4 سنوات) |

| التمويل الحكومي القوي عبر توسعات PBS | +1.2% | وطني - مكاسب الوصول الريفي | متوسط الأمد (2-4 سنوات) |

| تزايد اعتماد المستحضرات البيولوجية والمشابهات البيولوجية | +0.9% | وطني - التبني المبكر في المناطق الحضرية | متوسط الأمد (2-4 سنوات) |

| الصحة الرقمية والوصفات الإلكترونية لتحسين الالتزام | +0.7% | وطني - تسارع حضري | قصير الأمد (≤ 2 سنة) |

| حوافز إعادة التصنيع إلى الوطن | +0.5% | وطني - المراكز الصناعية | طويل الأمد (≥ 4 سنوات) |

| توسع النظام البيئي للتجارب السريرية لتمكين الوصول المبكر | +0.4% | وطني - مراكز البحوث | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الشريحة المسنة وعبء الأمراض المزمنة

تتجاوز شريحة الأشخاص فوق 65 عاماً في أستراليا بالفعل 4.2 مليون شخص ومن المتوقع أن ترفع النفقات الصحية ست مرات بحلول 2063؛ أمراض القلب والأوعية الدموية وحدها تؤثر على 1.2 مليون شخص، بينما بلغت تكاليف إدارة السكري 1.2 مليار دولار أسترالي في 2024. تؤدي العلاجات المتعددة المعقدة المرتبطة بتعدد الأمراض إلى وصفات متكررة، كما يتضح من ارتفاع إيرادات الغلوبولين المناعي بنسبة 20% في 2024. يهدف الصرف الجديد لمدة 60 يوماً إلى تقليل زيارات المرضى، لكن التبني يبقى عند 30% من الوصفات المؤهلة حيث يستمر التردد من قبل الأطباء. يولد التفاعل بين الشيخوخة والأمراض المزمنة وإعادة الملء المبسطة طلباً دائماً يحمي السوق الدوائية الأسترالية من التباطؤ الاقتصادي الكلي.

التمويل الحكومي القوي عبر توسعات PBS

من المقرر أن ترتفع النفقات الدوائية الفيدرالية من 13 مليار دولار أمريكي إلى 21 مليار دولار أمريكي بحلول 2031، بمساعدة 264 قائمة PBS جديدة أو معدلة تمت الموافقة عليها منذ يوليو 2022. يتم تحديد المدفوعات المشتركة السنوية للمرضى بـ 25 دولار أسترالي حتى 2029، مما يدعم الوصول العادل لأدوية الأورام عالية القيمة مثل trastuzumab deruxtecan، والذي انخفض سعر PBS من أكثر من 160,000 دولار أمريكي إلى 31.60 دولار أسترالي لكل وصفة. [1]وزارة الصحة الحكومية الأسترالية، "دواء سرطان الثدي المطيل للحياة يحصل على وصول موسع في PBS،" health.gov.au تعد إصلاحات تقييم التكنولوجيا الصحية المخططة بقوائم PBS خلال ستة أشهر للمنتجات المتفوقة، مما يسرع تحويل الإيرادات لـ 90% من الطلبات المؤهلة.

تزايد اعتماد المستحضرات البيولوجية والمشابهات البيولوجية

وسعت مسارات TGA المبسطة من تبني المشابهات البيولوجية: دخلت المشابهات البيولوجية trastuzumab وbevacizumab بقيمة 80 مليون دولار أسترالي إلى السوق تحت تحالف Biocon-Sandoz. تستهدف عمليات التسجيل المؤقت الآن 220 يوم عمل، مما يسهل دخول العلاجات المناعية الجديدة مثل tislelizumab لسرطان الرئة والمريء. مع حصول المشابهات البيولوجية الموفرة للتكلفة على تفضيل في قوائم الأدوية، يبقى الابتكار البيولوجي قوياً مع منبهات مستقبلات GLP-1 والعلاجات الجينية تتقدم عبر خطوط المراجعة.

الصحة الرقمية والوصفات الإلكترونية لتحسين الالتزام

تم صرف أكثر من 219 مليون وصفة إلكترونية منذ 2020، مدعومة باستثمار قدره 111.8 مليون دولار أسترالي في البنية التحتية التي تربط الواصفين والصيدليات والمرضى على الصعيد الوطني. تتيح وظائف قائمة الوصفات النشطة إدارة الوصفات المتعددة عبر القنوات، مما يعزز الالتزام بينما يقلل أخطاء النسخ. ومع ذلك، تحذر الوكالات التنظيمية من الوصف غير المتزامن بمساعدة الذكاء الاصطناعي عقب ارتفاع في شكاوى الرعاية الصحية عن بُعد، مما يدفع إلى إرشادات جديدة تفرض إشراف الطبيب في الوقت الفعلي.

تحليل تأثير القيود

| القيد | (~ ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الجداول الزمنية التنظيمية الصارمة لـ TGA وتكاليف الامتثال | -0.8% | وطني | متوسط الأمد (2-4 سنوات) |

| ضوابط أسعار PBS تضغط على الهوامش | -0.6% | وطني | طويل الأمد (≥ 4 سنوات) |

| ضعف سلسلة التوريد أمام APIs المستوردة | -0.5% | وطني | متوسط الأمد (2-4 سنوات) |

| فجوات القدرة على تحمل التكاليف بين الفئات الديموغرافية الأصغر سناً | -0.3% | وطني | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الجداول الزمنية التنظيمية الصارمة لـ TGA وتكاليف الامتثال

تتطلب الموافقات القياسية للوصفات الطبية 255 يوم عمل وحتى المراجعات ذات الأولوية تستغرق 150 يوماً، مما يمدد استنزاف النقد للعلاجات المبتكرة [2]إدارة السلع العلاجية، "التقديم لدواء بوصفة طبية عبر مسار المراجعة ذات الأولوية،" tga.gov.au. تؤدي عمليات الإرسال الإجبارية لـ eCTD ومراجعات المخاطر العالية إلى زيادة نفقات الامتثال أكثر، خاصة للرعاة الصغار ومتوسطي الحجم الذين يفتقرون إلى القدرة التنظيمية الداخلية.

ضوابط أسعار PBS تضغط على الهوامش

تربط قواعد الكشف عن الأسعار تعويضات PBS بأسعار السوق الفعلية، مما يقلل إيرادات المطورين الأصليين بمجرد دخول المنافسة الجنيسة. انخفضت نفقات الستاتين، على سبيل المثال، من 1.1 مليار دولار أسترالي في 2011 إلى 167.7 مليون دولار أسترالي في 2022 رغم استقرار الكميات. تعوض العلاوة لمرة واحدة تحت ضمان أمن إمداد الأدوية جزئياً الهوامش الضئيلة ولكنها تتطلب تخزيناً لمدة أربعة إلى ستة أشهر مما يربط رأس المال العامل.

تحليل القطاعات

حسب فئة ATC/العلاجية: الأورام تتفوق، القلب والأوعية الدموية ترسي الحجم

ولد قطاع نظام القلب والأوعية الدموية 14.26% من حجم السوق الدوائية الأسترالية في 2024، مدعوماً بـ 1.2 مليون مريض مشخص وإطلاق PBS لـ NEXLETOL، علاج فموي لخفض LDL مؤمن تحت اتفاقية ترخيص حصرية لـ CSL Seqirus [3]مراسلو Biotech Dispatch، "CSL Seqirus تؤمن حقوق أستراليا-نيوزيلندا لتسويق علاج خفض الكوليسترول،" biotechdispatch.com.au. إيرادات الأورام، في الوقت نفسه، تنمو بمعدل نمو سنوي مركب قدره 7.31% حتى 2030، مدفوعة بتعويضات PBS للمقترنات الجسم المضاد-الدواء مثل trastuzumab deruxtecan ومثبطات نقاط التفتيش مثل tislelizumab.

الشدة التنافسية هي الأعلى في الأورام، حيث كثافة التجارب السريرية المحلية ومسارات TGA المعجلة تقصر دورة من البحث إلى السرير. تعتمد العلاجات القلبية الوعائية على الابتكار التدريجي وانتشار أمراض نمط الحياة، مما يوفر تدفقات نقدية ثابتة ولكنها تواجه مخاطر تآكل أسعار أوسع. يستفيد كلا القطاعين من التبني الشامل للمستحضرات البيولوجية، لكن الأورام تفرض تسعيراً مميزاً يدعم النمو العام للسوق الدوائية الأسترالية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدواء: هيمنة الوصفات، زخم OTC

استحوذت الأدوية الموصوفة على 86.58% من حصة السوق الدوائية الأسترالية في 2024، مما يعكس نموذج إعانة PBS الذي يوجه الطلب عبر وصفات الأطباء. تكتسب الأدوية التي تُباع بدون وصفة طبية (OTC) زخماً بمعدل نمو سنوي مركب قدره 6.87% مع انخفاض تصنيف علاجات الصداع النصفي والحساسية وتجارب وصف الصيدلي توسع الوصول.

ينمو قطاع الوصفات بالتوازي مع طرح المشابهات البيولوجية-كل مشابه بيولوجي جديد يقلل متوسط إنفاق PBS بحوالي 25% في الفئة المتأثرة-بينما يستفيد قطاع OTC من اتجاهات الرعاية الذاتية بين المستهلكين المدعومين رقمياً. مجتمعة، تنوع القنوات المزدوجة الإيرادات وتخفف من سحب تسعير PBS، مما يقوي المرونة طويلة الأمد للسوق الدوائية الأسترالية.

حسب قناة التوزيع: المستشفيات تقود، الإلكترونية تزدهر

استحوذت صيدليات المستشفيات على 47.19% من حجم السوق الدوائية الأسترالية في 2024 بناءً على تسريبات السرطان المعقدة والمستحضرات البيولوجية وأدوية الرعاية الحرجة. تحقق الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب قدره 7.25%، مدعومة بتشريع الوصفات الإلكترونية الذي يسمح بإرسال الوصفات بالبريد الإلكتروني أو الرسائل النصية إلى أي صيدلية مرخصة على الصعيد الوطني.

بينما تحتفظ المستشفيات بموطئ قدم قوي في الأورام وأدوية الرعاية الحادة، يستحوذ اللاعبون في التجارة الإلكترونية على إعادة ملء الأمراض المزمنة وفئات العافية، مما يعيد تشكيل لوجستيات الميل الأخير. النماذج المختلطة للصرف التي تمزج قنوات المستشفيات والتجزئة والإنترنت ستعيد تعريف تعقيد سلسلة التوريد وتكثف المنافسة على ولاء المرضى داخل السوق الدوائية الأسترالية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب التركيبة: الحقن تتسارع

بقيت الأقراص العمود الفقري بحصة 52.15% في 2024، لكن الحقن تتوسع بمعدل نمو سنوي مركب قدره 7.05% مع انتشار المستحضرات البيولوجية والعلاجات الجينية. ترقية Pfizer بقيمة 150 مليون دولار أمريكي في ملبورن تضيف خطوط الملء والتشطيب الآلية للمضادات الميكروبية، بينما توسع Baxter في سوائل IV يرفع الإنتاج الوطني إلى 80 مليون وحدة بحلول 2027.

نمو الحقن يؤكد التحول نحو الطب الدقيق، مع القدرة المحلية تخفف مخاطر السلسلة الباردة وعقد الاستيراد. ستحافظ الأقراص على قيادة الحجم، لكن فائدة الهامش تهاجر بشكل متزايد إلى الحقن عالية التعقيد التي ترفع القيمة العلاجية لكل جرعة عبر السوق الدوائية الأسترالية.

التحليل الجغرافي

المراكز الحضرية-سيدني وملبورن وبريسبان-تقود اعتماد الابتكار وتمثل معظم نشاط التجارب السريرية وتستضيف مشاريع التصنيع الرائدة مثل منشأة Moderna لـ mRNA التي يمكنها إنتاج 100 مليون جرعة سنوياً. التنويع الإقليمي يتشكل مع مصنع Noumed بقيمة 100 مليون دولار أمريكي في جنوب أستراليا وموقع Baxter لسوائل IV في غرب سيدني يقللان من مخاطر التركز في ولاية واحدة.

الرعاية الصحية عن بُعد والوصفات الإلكترونية تسد فجوات الوصول بين الريف والحضر، لكن العجز المستمر في توفر الأخصائيين يبقي تبني PBS أقل في المناطق النائية. برامج أمن سلسلة التوريد الفيدرالية تفرض مخزوناً لستة أشهر من عناصر PBS الحرجة، مما يضمن التغطية على الصعيد الوطني أثناء صدمات الاستيراد.

للمستقبل، تجارب الوصف الصيدلي بقيادة الولايات في كوينزلاند وفيكتوريا ستعمل على لامركزية الرعاية الأولية أكثر وتميل مزيج القنوات نحو الصيدليات المجتمعية-خاصة لأدوية صيانة الأمراض المزمنة-مما يدعم التوسع الجغرافي المتوازن عبر السوق الدوائية الأسترالية.

المشهد التنافسي

يظهر السوق تركزاً متوسطاً: الشركات متعددة الجنسيات مثل Pfizer وNovartis وAstraZeneca تهيمن على القطاعات عالية القيمة، لكن البطل المحلي CSL يحافظ على الريادة في مشتقات البلازما ولقاحات الأنفلونزا. ارتفعت إيرادات CSL لعام 2024 بنسبة 20% على طلب الغلوبولين المناعي، رغم أن التعريفات التجارية المحتملة قد تضغط على ميزانيات البحث والتطوير.

الشراكات تتضاعف: CSL Seqirus رخصت علاجات الكوليسترول NEXLETOL (الشريحة المستهدفة 1.2 مليون) من Esperion، بينما انضمت Biocon وSandoz في علاجات الأورام المشابهة البيولوجية بقيمة 80 مليون دولار أسترالي. الابتكار التصنيعي عامل تمييز ناشئ؛ خطوط Pfizer الروبوتية ومركز Ego Pharmaceutical's Zorzi للابتكار بقيمة 156 مليون دولار أسترالي يسلطان الضوء على التحول نحو بصمات الإنتاج المتقدمة والفعالة من حيث التكلفة.

شركات التكنولوجيا الحيوية المتخصصة مثل Telix Pharmaceuticals وStarpharma تستغل المسارات التنظيمية السريعة للعلاج الإشعاعي التشخيصي ومنصات التوصيل القائمة على dendrimers، على التوالي، مما يخلق أهدافاً للاستحواذ للشركات العالمية الكبرى الحريصة على تنويع خطوط الأنابيب. بشكل عام، يعتمد النجاح التنافسي على خبرة تعويض PBS وتوليد الأدلة الاقتصادية الدوائية وهندسة سلسلة التوريد المرنة التي يمكنها تلبية عتبات ضمان أمن إمداد الأدوية الصارمة.

قادة الصناعة الدوائية الأسترالية

-

Abbvie Inc.

-

Amgen Inc.

-

AstraZeneca plc

-

Eli Lilly & Co.

-

Pfizer Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: تطلق Neuraxpharm فرعاً أسترالياً جديداً يركز على علاجات الجهاز العصبي المركزي، بقيادة Avendran Naidu.

- يوليو 2025: تدشن Ego Pharmaceuticals ترقية بقيمة 156 مليون دولار أمريكي لعقد من الزمان، تشمل مركز Zorzi للابتكار.

- مايو 2025: تقدم Teva Pharma Australia دواء Radicava (edaravone) لمرض ALS عقب ترخيص Mitsubishi Tanabe.

- أغسطس 2024: تطرح Novo Nordisk حقن Wegovy لفقدان الوزن في أستراليا، مما يمثل إطلاقها العالمي الثاني عشر.

نطاق تقرير السوق الدوائية الأسترالية

وفقاً لنطاق هذا التقرير، تُشير الأدوية إلى الأدوية الموصوفة وغير الموصوفة. يمكن للفرد شراء هذه الأدوية مع أو بدون وصفة الطبيب وهي آمنة للاستهلاك لأمراض مختلفة مع أو بدون موافقة الطبيب. يتم تقسيم السوق الدوائية الأسترالية حسب فئة ATC/العلاجية (الجهاز الهضمي والتمثيل الغذائي، الدم وأعضاء تكوين الدم، نظام القلب والأوعية الدموية، الأدوية الجلدية، الجهاز البولي التناسلي والهرمونات الجنسية، المستحضرات الهرمونية الجهازية، مضادات العدوى للاستخدام الجهازي، مضادات الأورام والعوامل المعدلة للمناعة، الجهاز العضلي الهيكلي، الجهاز العصبي، المنتجات المضادة للطفيليات والمبيدات والطاردات، الجهاز التنفسي، الأعضاء الحسية، والفئات العلاجية الأخرى)، نوع الدواء (ذو علامة تجارية وجنيس)، ونوع الوصفة الطبية (الأدوية الموصوفة (Rx) وأدوية OTC). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الجهاز الهضمي والتمثيل الغذائي |

| الدم وأعضاء تكوين الدم |

| نظام القلب والأوعية الدموية |

| الأدوية الجلدية |

| الجهاز البولي التناسلي والهرمونات الجنسية |

| المستحضرات الهرمونية الجهازية |

| مضادات العدوى للاستخدام الجهازي |

| مضادات الأورام والعوامل المعدلة للمناعة |

| الفئات العلاجية الأخرى |

| ذو علامة تجارية |

| جنيس |

| الأقراص |

| الكبسولات |

| الحقن |

| أخرى (الموضعية، اللصقات، إلخ) |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| الصيدليات الإلكترونية |

| حسب فئة ATC / العلاجية | الجهاز الهضمي والتمثيل الغذائي |

| الدم وأعضاء تكوين الدم | |

| نظام القلب والأوعية الدموية | |

| الأدوية الجلدية | |

| الجهاز البولي التناسلي والهرمونات الجنسية | |

| المستحضرات الهرمونية الجهازية | |

| مضادات العدوى للاستخدام الجهازي | |

| مضادات الأورام والعوامل المعدلة للمناعة | |

| الفئات العلاجية الأخرى | |

| حسب نوع الدواء | ذو علامة تجارية |

| جنيس | |

| حسب التركيبة | الأقراص |

| الكبسولات | |

| الحقن | |

| أخرى (الموضعية، اللصقات، إلخ) | |

| حسب قناة التوزيع | صيدليات المستشفيات |

| صيدليات التجزئة | |

| الصيدليات الإلكترونية |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق الدوائية الأسترالية؟

من المتوقع أن يصل حجم السوق الدوائية الأسترالية إلى 14.04 مليار دولار أمريكي في 2025 وينمو بمعدل نمو سنوي مركب قدره 6.25% ليصل إلى 19.01 مليار دولار أمريكي بحلول 2030.

أي فئة علاجية تتوسع بأسرع وتيرة في أستراليا؟

أدوية الأورام تنمو بمعدل نمو سنوي مركب قدره 7.31% حتى 2030، متفوقة على جميع القطاعات الأخرى.

من هم اللاعبون الرئيسيون في السوق الدوائية الأسترالية؟

Abbvie Inc. وAmgen Inc. وAstraZeneca plc وEli Lilly & Co. وPfizer Inc. هي الشركات الرئيسية العاملة في السوق الدوائية الأسترالية.

لماذا تكتسب الحقن حصة؟

الموافقات المتزايدة على المستحضرات البيولوجية والعلاجات الجينية تتطلب التوصيل عبر الحقن، مما يحفز الاستثمارات المحلية في قدرة الملء والتشطيب.

آخر تحديث للصفحة في: