حجم وحصة سوق أفلام الانكماش البولي أوليفينية (PO)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 8.16 مليار دولار أمريكي |

| حجم السوق (2030) | 10.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.12% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أفلام الانكماش البولي أوليفينية (PO) بواسطة Mordor Intelligence

يُقدر حجم سوق أفلام الانكماش البولي أوليفينية بـ 8.16 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 10.47 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.12% خلال فترة التوقع (2025-2030). يعكس النمو تنوع المواد، والتفضيل المتزايد للحلول القابلة لإعادة التدوير، والاستبدال المستمر لـ PVC في تطبيقات ملامسة الأغذية. إن تزايد أحجام التجارة الإلكترونية، وطلب العلامات التجارية على الرسوميات بزاوية 360 درجة، والطرح السريع للدرجات المتشابكة رقيقة المقياس الجاهزة للأتمتة تعمل على توسيع حالات الاستخدام القابلة للتطبيق في سوق أفلام الانكماش البولي أوليفينية. عبر المناطق، يقوم المصنعون الآسيويون بتوسيع السعة لخدمة السلع الاستهلاكية الموجهة للتصدير، بينما يؤكد المحولون في أمريكا الشمالية على الأغلفة المقاومة للتلاعب التي تبني ثقة المستهلكين. في أوروبا، يؤدي ضغط السياسات إلى تسريع اعتماد الأفلام التي تحتوي على مواد خام معاد تدويرها من المستهلكين (PCR)، مما يشجع على الخلطات المملوكة التي تطابق أهداف الأداء وإعادة التدوير.

النتائج الرئيسية للتقرير

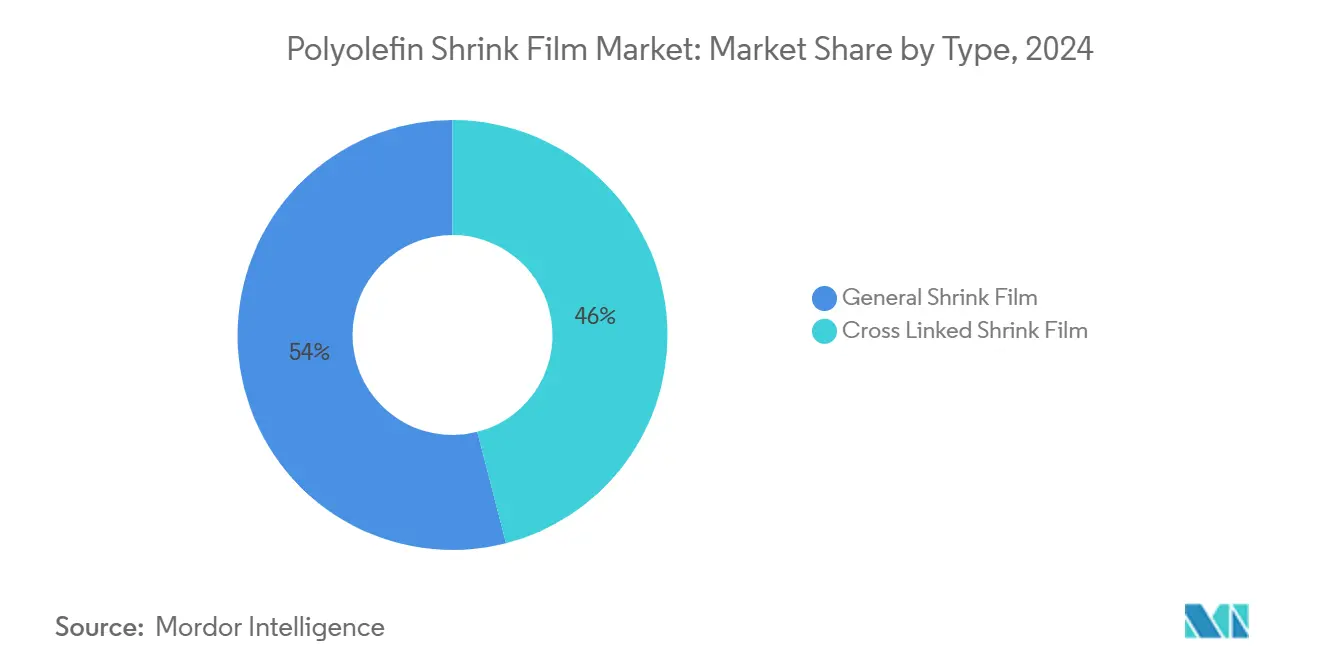

- حسب النوع، قادت أفلام الانكماش العامة بـ 54% من حصة سوق أفلام الانكماش البولي أوليفينية في عام 2024؛ من المتوقع أن تحقق الدرجات المتشابكة معدل نمو سنوي مركب قدره 6.88% حتى عام 2030.

- حسب نوع المادة، سيطر البولي إيثيلين على 57% من حصة سوق أفلام الانكماش البولي أوليفينية في عام 2024، بينما من المقرر أن يسجل البولي بروبيلين معدل نمو سنوي مركب قدره 7.21% حتى عام 2030.

- حسب هيكل الطبقات، استحوذت التركيبات متعددة الطبقات على حصة 52% من حجم سوق أفلام الانكماش البولي أوليفينية في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.95% حتى عام 2030.

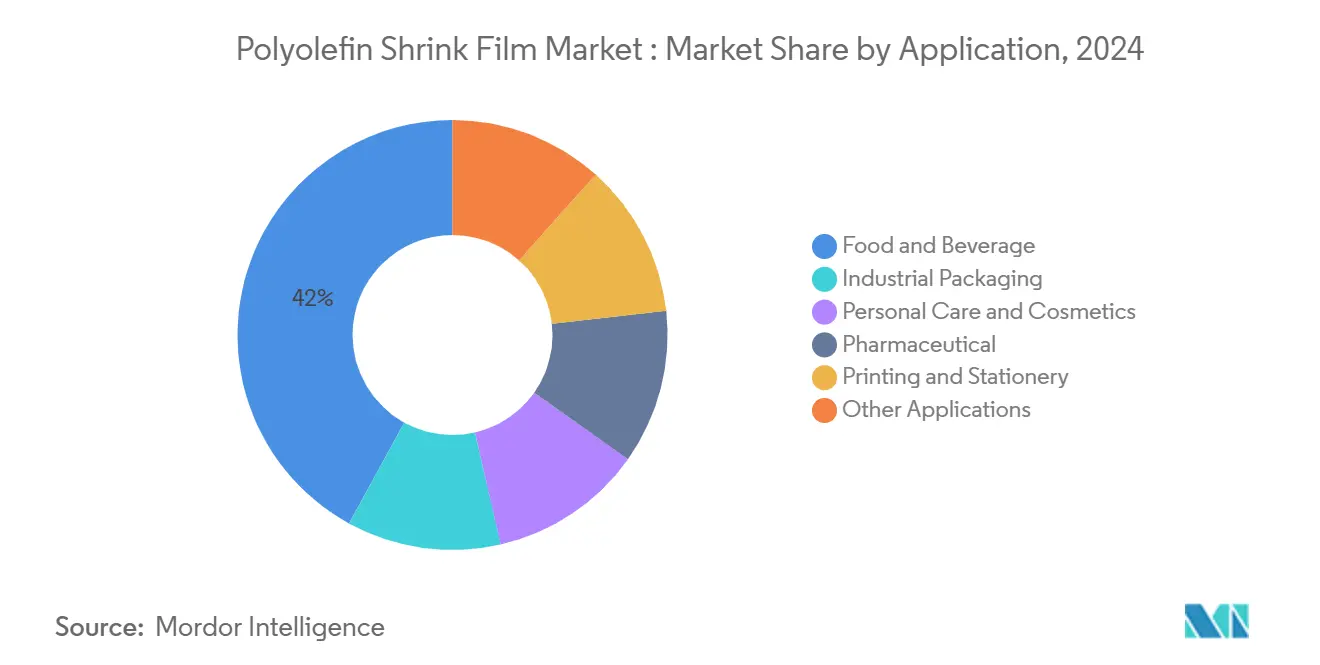

- حسب التطبيق، استحوذت الأغذية والمشروبات على حصة 42% من حجم سوق أفلام الانكماش البولي أوليفينية في عام 2024، بينما ستتقدم الأدوية بمعدل نمو سنوي مركب قدره 8.99% بين عامي 2025 و2030.

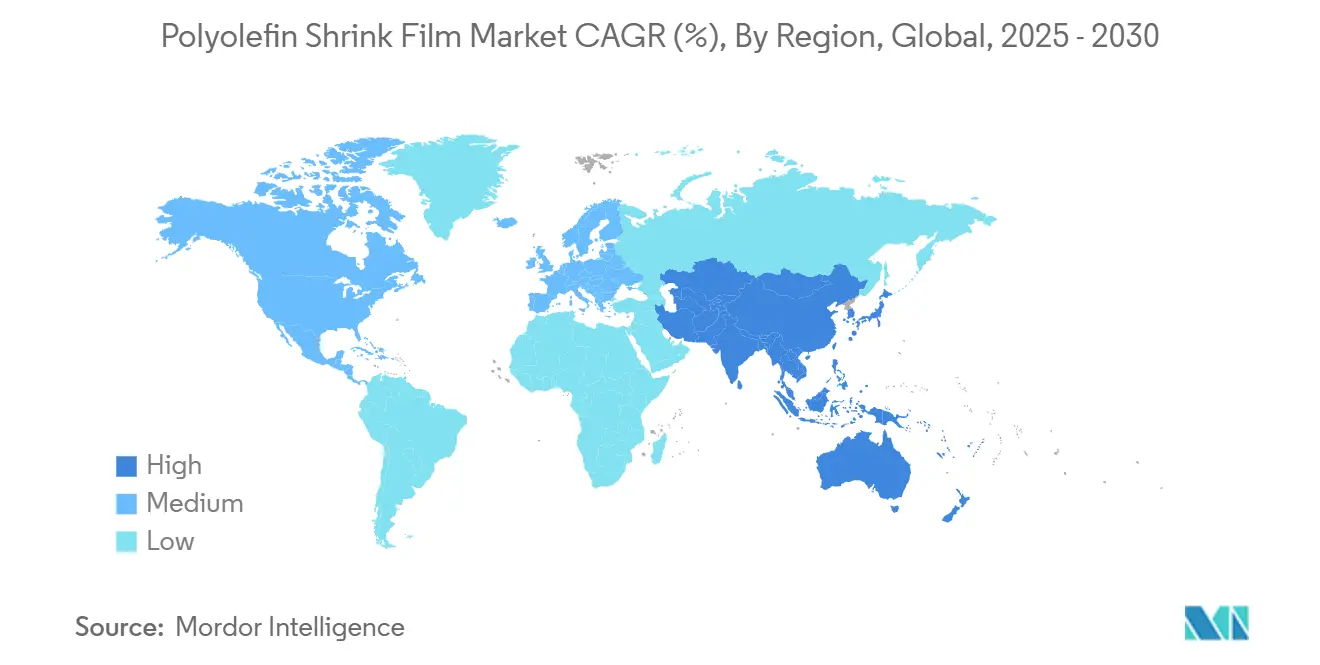

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 38% من حصة سوق أفلام الانكماش البولي أوليفينية في عام 2024 ومهيأة لنمو بمعدل نمو سنوي مركب قدره 7.1% حتى عام 2030.

اتجاهات ورؤى السوق العالمية لأفلام الانكماش البولي أوليفينية (PO)

تحليل تأثير المحركات

| المحرك | تأثير ~ (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طلب التجارة الإلكترونية على الأغلفة المقاومة للتلاعب يسرع استخدام العبوات الصغيرة في أمريكا الشمالية | +1.2% | أمريكا الشمالية، مع انتشار إلى أوروبا | المدى المتوسط (3-4 سنوات) |

| التحول من PVC إلى POF الأكثر أماناً بيئياً في أفلام ملامسة الأغذية الأوروبية | +0.9% | أوروبا، مع اعتماد عالمي لاحق | المدى الطويل (≥ 5 سنوات) |

| الطلب على الطباعة عالية الجودة والعلامة التجارية | +0.7% | عالمي، الأقوى في أمريكا الشمالية وأوروبا | المدى المتوسط (3-4 سنوات) |

| فعالية التكلفة مقارنة بالبدائل | +0.6% | عالمي، مؤثر بشكل خاص في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| الأفلام المتشابكة رقيقة المقياس الجاهزة للأتمتة تقود الخطوط عالية السرعة في آسيا | +1.0% | آسيا والمحيط الهادئ، خاصة الصين والهند واليابان | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طلب التجارة الإلكترونية على مقاومة التلاعب في أمريكا الشمالية

أدى نمو التجارة الإلكترونية إلى زيادة الطلب على أفلام الانكماش البولي أوليفينية المقاومة للتلاعب لتأمين المنتجات أثناء النقل. يستخدم تجار التجزئة في أمريكا الشمالية هذه الأفلام لحماية البضائع وبناء ثقة المستهلكين، حيث يقدر 78% من المتسوقين عبر الإنترنت أدلة التلاعب المرئية. ExlfilmPlus PCR من Intertape Polymer Group، وهو فيلم انكماش بولي أوليفيني يحتوي على 35% من المحتوى المعاد تدويره، يلبي احتياجات الأمان والاستدامة[1]Intertape Polymer Group, "IPG to Showcase Automation, Consumable and Service Solutions at Pack Expo International 2024," itape.com. يجمع الفيلم بين الوضوح العالي والمحتوى المعاد تدويره من المستهلكين، مما يلبي تحديات تغليف التجارة الإلكترونية.

التحول من PVC إلى POF في أفلام ملامسة الأغذية الأوروبية

تتجه الشركات المصنعة للأغذية الأوروبية نحو أفلام البولي أوليفين القابلة لإعادة التدوير بعد تشريع التغليف الصادر في أبريل 2024 والذي يستهدف تخفيض النفايات بنسبة 5% بحلول عام 2030 [2]European Parliament, "New EU Rules to Reduce, Reuse and Recycle Packaging," europarl.europa.eu. الضرائب المتوازية على البلاستيك في المملكة المتحدة وإسبانيا وإيطاليا تعاقب الأفلام التي تحتوي على أقل من 30% من المحتوى المعاد تدويره. يوضح EV-HPG المؤهل للإسقاط في المتجر من Clysar كيف يجمع المحولون بين سلامة الأغذية والوضوح وقابلية إعادة التدوير.

الطباعة عالية الدقة والعلامة التجارية

أطلق منتجو المشروبات مثل Anadolu Efes 77 وحدة حفظ مخزون جديدة في عام 2024، كل منها ملفوفة برسوميات حية بزاوية 360 درجة لتعظيم التأثير على الرف. تسرع المطابع الرقمية التغييرات، مما يتيح للمحولين تلبية فترات الترويج القصيرة دون مخزون الألواح. النتيجة هي دورة فاضلة يستثمر فيها المحولون في شبكات أوسع، وأحبار بيضاء عالية التعتيم، وتباينات لامعة-مطفية تعزز سرد العلامة التجارية في سوق أفلام الانكماش البولي أوليفينية.

ميزة التكلفة على البدائل

وفرت مشاريع تحسين الأفلام على شركة Heineken 0.6 مليار يورو في عام 2024 حيث قللت الشركة المصنعة للبيرة من استخدام الراتنج وبسطت التعبئة الثانوية. يواصل المنتجون في المناطق الناشئة خفض الإنفاق من خلال تركيب خطوط عريضة العرض، مثل وحدة CPP بسعة 18,000 طن متري سنوياً من UFlex، والتي تحسن وفورات الحجم.

تحليل تأثير القيود

| القيد | تأثير ~ (%) على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار راتنج PE و PP | -0.8% | عالمي، حاد في أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| ضرائب البلاستيك أحادي الاستخدام على الأغلفة | -1.1% | أوروبا، صدى عالمي محتمل | المدى الطويل (≥ 4 سنوات) |

| المفاضلة بين تقليل السماكة وقوة الانكماش تحد من الاعتماد في العبوات الصناعية الثقيلة | -0.5% | عالمي، خاصة في التطبيقات الصناعية | المدى المتوسط (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار راتنج PE و PP

تؤدي اضطرابات مواد التغذية الصخرية في الولايات المتحدة إلى تفاقم تقلبات المواد الخام التي تمثل بالفعل ما يصل إلى 70% من تكلفة الفيلم النهائي. تحذر منظمة التعاون الاقتصادي والتنمية من أن إنتاج البلاستيك قد يصل إلى 736 مليون طن بحلول عام 2040، مما يكثف المنافسة على مواد التغذية[3]OECD, "Policy Scenarios for Eliminating Plastic Pollution by 2040," oecd.org. يتحوط المحولون من المخاطر عبر المصادر المتعددة، وعقود راتنج أقصر، ووصفات تخفف المدخلات البكر بحبيبات PCR.

ضرائب البلاستيك أحادي الاستخدام على الأغلفة

تلزم ضريبة ألمانيا الصادرة في يناير 2024 الشركات بالإبلاغ عن الوحدات المباعة وتمويل مخططات تنظيف القمامة، مما يرفع العبء الإداري والنقدي. تتطلب قواعد الاتحاد الأوروبي أيضاً جمع منفصل بنسبة 90% من حاويات المشروبات أحادية الاستخدام بحلول عام 2029. تسرع هذه السياسات البحث والتطوير في الأكمام الجاهزة للإسقاط في المتجر والحزم أحادية المادة داخل سوق أفلام الانكماش البولي أوليفينية.

تحليل الشرائح

حسب النوع: الأفلام المتشابكة تعيد تعريف توقعات الأداء

احتلت أفلام الانكماش العامة أكبر حصة 54% في سوق أفلام الانكماش البولي أوليفينية في عام 2024، مدعومة بالقدرة على تحمل التكلفة ونوافذ المعالجة الواسعة. تبقي وضوح الشريحة وسهولة الطباعة راسخة في حزم الأغذية المتعددة والحزم الترويجية عبر الأسواق الكبرى. ومع ذلك، يقوم المحولون بشكل متزايد ببيع درجات متشابكة أعلى حيث تسمح مقاومة الثقب، ومقاومة الخدش، والملفات الشخصية الأرق بسرعات خط أسرع دون فشل الغلاف.

من المتوقع أن ينمو الإنتاج المتشابك بمعدل نمو سنوي مركب قدره 6.88% من 2025 إلى 2030 حيث تسعى حزم بثور الأدوية، ومستحضرات التجميل المعبأة، والإلكترونيات إلى درجات حرارة إغلاق أقل تحمي المحتويات الحساسة للحرارة. تؤدي السعة الموسعة في آسيا وأمريكا الشمالية إلى تضييق دلتا السعر، مما يشجع التبديلات التي تمدد سوق أفلام الانكماش البولي أوليفينية إلى ما وراء العروض التقليدية.

ملاحظة: حصص شرائح جميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المادة: البولي بروبيلين يسرع الاعتماد المتميز

احتفظ البولي إيثيلين بحصة مسيطرة قدرها 57% داخل حجم سوق أفلام الانكماش البولي أوليفينية في عام 2024، مدفوعاً بالشفافية والقدرة التنافسية في التكلفة. تسمح خلطات PE متعددة الطبقات بأختام محكمة حتى في أوقات بقاء الفرن المنخفضة، مما يجعلها عنصراً أساسياً في عبوات علب المشروبات وصوانيsorteof المنتجات. يدمج المعالجون الآن تيارات PCR للامتثال لتعهدات دائرية العلامة التجارية دون تخفيف الخصائص البصرية.

من المتوقع أن يرتفع البولي بروبيلين بنسبة 7.21% سنوياً حتى عام 2030، مدعوماً بصلابة أعلى، وخمول كيميائي، ونقاط انحراف حراري مرتفعة مرغوبة للأغذية المعقمة والمجموعات الطبية. تمزج أجهزة البثق المشترك الجديدة ذات الخمس طبقات PP مع طبقات ربط إلاستومرية، مع الاحتفاظ بالبريق مع تعزيز مقاومة التمزق. هذا المزيج المتميز يفصل المحولين عن عروض PE السلعية داخل سوق أفلام الانكماش البولي أوليفينية.

حسب هيكل الطبقات: الهندسة متعددة الطبقات تضاعف الوظائف

استحوذت الهياكل متعددة الطبقات على 52% من حجم سوق أفلام الانكماش البولي أوليفينية في عام 2024، مدعومة بتوقعات معدل نمو سنوي مركب قدره 6.95% حتى عام 2030. تحجب طبقات الحاجز المخصصة الأكسجين أو الرطوبة، بينما تتحكم الجلود السطحية في قابلية الإغلاق وتثبيت الحبر عالي الدقة. تستخدم العلامات التجارية مزيج حاجز مملوكة لتمديد عمر الرف المحيط للصلصات وعصي الألبان دون كراتين ثانوية.

تبقى الأفلام أحادية الطبقة فعالة من ناحية التكلفة للطرود منخفضة المخاطر ولكنها تكافح عندما تتطلب الشحن عبر الحدود صلابة فائقة. تسمح التقدم في البثق المشترك بأفلام سبع طبقات التي لا تزال مؤهلة لتيارات إعادة التدوير الميكانيكية عندما تبقى داخل عائلة البولي أوليفين، كما يتضح من أكمام المشروبات القابلة لإعادة التدوير من Woolworths. يضع هذا التوازن الحلول متعددة الطبقات كالخيار المفضل للامتثال للجيل القادم داخل سوق أفلام الانكماش البولي أوليفينية.

حسب التطبيق: الأدوية تأخذ دائرة الضوء للنمو

احتفظت الأغذية والمشروبات بحصة 42% من حجم سوق أفلام الانكماش البولي أوليفينية في عام 2024 من خلال لف الحزم المتعددة، وسلال المنتجات الطازجة، والصواني الجاهزة للرف. يواصل المعالجون تقليل السماكة لخفض استخدام الراتنج مع إضافة مواد مضافة مضادة للضباب تحافظ على الجاذبية الشفافة. تسرع الحظر التنظيمي على PVC cling في أوروبا الاستبدال نحو درجات البولي أوليفين الأنظف حرقاً.

سيرتفع الاستخدام الصيدلاني بمعدل نمو سنوي مركب قدره 8.99% حيث تفرض بطاقات البثور، وقوارير الحقن، ومجموعات التشخيص أدلة على التلاعب وقابلية قراءة الباركود من خلال فيلم شفاف. أدى طرح لقاح COVID-19 إلى رفع التدقيق في التغليف، مما رسخ البولي أوليفين كالعلبة الآمنة ولكن الشفافة للجرعات الوحدوية. يستغل أصحاب العلامات التجارية أيضاً المنطقة القابلة للطباعة الواسعة لإيصال هولوجرامات المصادقة، مضيفين قيمة غير ملموسة في سوق أفلام الانكماش البولي أوليفينية.

ملاحظة: حصص شرائح جميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ على سوق أفلام الانكماش البولي أوليفينية بمساهمة إيرادات 38% في عام 2024، ويبقى معدل النمو السنوي المركب المتوقع قدره 7.10% الأسرع عالمياً. تتشارك قاعدة البثق الراسخة في الصين مع معبئي FMCG متعددية الجنسيات، بينما يستجيب ازدهار التعبئة الجامدة في الهند لنمو التجزئة الحضرية. يعزز المحولون الإقليميون مطابع رقمية داخلية بدون ألواح، مما يتيح حملات ترويج للعلامة التجارية الخاصة السريعة التي تلتقط موجات التجارة الإلكترونية المحلية.

تركز اليابان وكوريا الجنوبية على تقنية متعددة الطبقات عالية الحاجز، مما يوفر لفائف متشابكة متخصصة لأدوية التصدير؛ يميل الطلب المحلي إلى مقاييس رقيقة جاهزة للأتمتة تناسب البصمات المصنعية المدمجة. تنظم منح الجمعية الإئتمانات الضريبية للبحث والتطوير نحو أفران انكماش موفرة للطاقة، مما يعزز الاعتماد داخل سوق أفلام الانكماش البولي أوليفينية.

تشكل أمريكا الشمالية ساحة ناضجة ولكن بقيادة الابتكار مدعومة بالنظام البيئي للبيع بالتجزئة متعدد القنوات في الولايات المتحدة. تكمل كندا والمكسيك العرض الإقليمي من خلال القرب من إنتاج الراتنج وممرات التجارة المفضلة تعريفياً، مما يرسي المرونة ضد تقلبات الأسعار.

توازن أوروبا بين الرقابة التنظيمية الصارمة والقوة الشرائية العالية. تدفع توجيهات الاقتصاد الدائري المحولين لتصديق قابلية إعادة التدوير والتحول نحو خلطات PCR بحلول عام 2027. تمثل ألمانيا وإيطاليا والمملكة المتحدة مجموعات طلب أساسية بسبب إنتاج المشروبات والحلويات والأدوية القوي. تلحق الدول الأعضاء الجنوبية والشرقية تدريجياً حيث تنسق سلاسل التجزئة موجزات التعبئة عبر الكتلة.

تقدم أمريكا الجنوبية والشرق الأوسط وأفريقيا حدوداً أصغر ولكن جذابة بشكل متزايد. تستفيد البرازيل من قاعدة بتروكيميائية قوية لخدمة جيران المخروط الجنوبي، بينما تشجع رؤية السعودية 2030 استثمارات البوليمر المصب التي تمدد نطاق سوق أفلام الانكماش البولي أوليفينية إلى أسواق مجلس التعاون الخليجي.

المشهد التنافسي

سوق أفلام الانكماش البولي أوليفينية مجمع بشكل معتدل، حيث يحتفظ أفضل خمسة لاعبين بأقل من 50% من حصة السوق. يدمج اللاعبون الرئيسيون مثل Berry Global وSealed Air وKlockner Pentaplast البثق والطباعة الداخلية لتقديم حلول جاهزة، مع التأكيد على الاستدامة من خلال مبادرات مثل التجربة المغلقة من Berry. تركز Intertape Polymer Group على محتوى PCR وشبكات الخدمة، بينما تتوسع UFlex في سعة CPP والبولي أوليفين الموجه ثنائي المحور. يستفيد المنافسون الآسيويون من الراتنج المحلي ولكنهم يواجهون تحديات الاعتماد. التحالفات الاستراتيجية في مواد التغذية المعاد تدويرها، والبثق المشترك، والطباعة الرقمية في نمو. يؤمن المحولون إمدادات الراتنج لإدارة التقلب، ويبتكر مصنعو المعدات الأصلية تصاميم الأفران للمقاييس الأرق. يعتمد النجاح بشكل متزايد على موازنة كفاءة التكلفة مع أوراق اعتماد الاستدامة.

قادة صناعة أفلام الانكماش البولي أوليفينية (PO)

-

Berry Global Inc.

-

Sigma Plastics Group

-

SABIC

-

Bollore Group

-

IPG

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أكتوبر 2024: وسعت Innovia Films مجموعة أفلام الانكماش البولي أوليفينية الطافية بإدخال درجة 45 ميكرون لتحسين كفاءة المواد ومتغير عالي الانكماش مصمم للزجاجات المحيطة. من المتوقع أن يعزز هذا التطوير تنوع المنتج ويقود النمو في سوق أفلام الانكماش البولي أوليفينية.

- فبراير 2024: قدمت Intertape Polymer Group (IPG) ExlfilmPlus PCR، مع 35% من المحتوى المعاد تدويره لأغلفة التجارة الإلكترونية. من المتوقع أن يقود هذا الابتكار اتجاهات الاستدامة ويؤثر على سوق أفلام الانكماش البولي أوليفينية من خلال زيادة اعتماد حلول التعبئة الصديقة للبيئة.

نطاق التقرير العالمي لسوق أفلام الانكماش البولي أوليفينية (PO)

يشمل تقرير سوق أفلام الانكماش البولي أوليفينية العالمي:

| فيلم الانكماش العام |

| فيلم الانكماش المتشابك |

| البولي إيثيلين (PE) |

| البولي بروبيلين (PP) |

| أحادية الطبقة |

| متعددة الطبقات |

| الأغذية والمشروبات |

| التعبئة الصناعية |

| العناية الشخصية ومستحضرات التجميل |

| الأدوية |

| الطباعة والقرطاسية |

| تطبيقات أخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | فيلم الانكماش العام | |

| فيلم الانكماش المتشابك | ||

| حسب نوع المادة | البولي إيثيلين (PE) | |

| البولي بروبيلين (PP) | ||

| حسب هيكل الطبقات | أحادية الطبقة | |

| متعددة الطبقات | ||

| حسب التطبيق | الأغذية والمشروبات | |

| التعبئة الصناعية | ||

| العناية الشخصية ومستحضرات التجميل | ||

| الأدوية | ||

| الطباعة والقرطاسية | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما الذي يقود الشريحة الأسرع نمواً في سوق أفلام الانكماش البولي أوليفينية؟

تقود الشريحة الصيدلانية بمعدل نمو سنوي مركب قدره 8.99% حتى عام 2030 حيث تعزز قواعد مقاومة التلاعب الأكثر صرامة والطلب على رؤية الباركود اعتماد أفلام عالية الوضوح ودرجة أمان.

أي منطقة تقدم أعلى فرصة توسع؟

استحوذت منطقة آسيا والمحيط الهادئ على حصة 38% في عام 2024، وستقود بمعدل نمو سنوي مركب قدره 7.1% من 2025-2030، مدعومة بالتجارة الإلكترونية والتصنيع وإضافات السعة في الصين والهند.

كيف يتعامل المحولون مع ضغوط الاستدامة؟

تدمج الشركات الرائدة راتنج PCR، وتطور طبقات متعددة قابلة لإعادة التدوير أحادية المادة، وتشارك مع تجار التجزئة في مخططات الإسقاط في المتجر للتماشي مع أهداف تقليل النفايات في الاتحاد الأوروبي.

لماذا تكتسب أفلام البولي أوليفين المتشابكة شعبية؟

تقدم مقاومة الثقب وتسمح بإغلاق أسرع وبدرجة حرارة أقل، مما يقلل من استخدام الطاقة ويدعم خطوط الأتمتة عالية السرعة في صناعات مثل الإلكترونيات والأدوية.

ما تأثير الضرائب البلاستيكية الأوروبية على طلب الأفلام؟

تسرع الضرائب على الأغلفة أحادية الاستخدام التحول من PVC إلى درجات البولي أوليفين القابلة لإعادة التدوير وتدفع المحولين لاعتماد أفلام تتجاوز عتبات 30% من المحتوى المعاد تدويره.

كيف يتم تخفيف تقلبات أسعار الراتنج؟

ينوع المنتجون مصادر مواد التغذية، ويتفاوضون على عقود أقصر، ويعيدون تصميم التركيبات لاستخدام مواد بكر أقل، مما يخفف من تأثير معدل النمو السنوي المركب -0.8% المنسوب للتقلب.

ما هو حجم السوق الحالي لسوق أفلام الانكماش البولي أوليفينية؟

يُقدر حجم سوق أفلام الانكماش البولي أوليفينية بـ 8.16 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 10.47 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.12% خلال فترة التوقع (2025-2030).

آخر تحديث للصفحة في: