حجم وحصة سوق أفلام البوليإميد

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.75 مليار دولار أمريكي |

| حجم السوق (2030) | 2.32 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.72% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أفلام البوليإميد بواسطة Mordor Intelligence

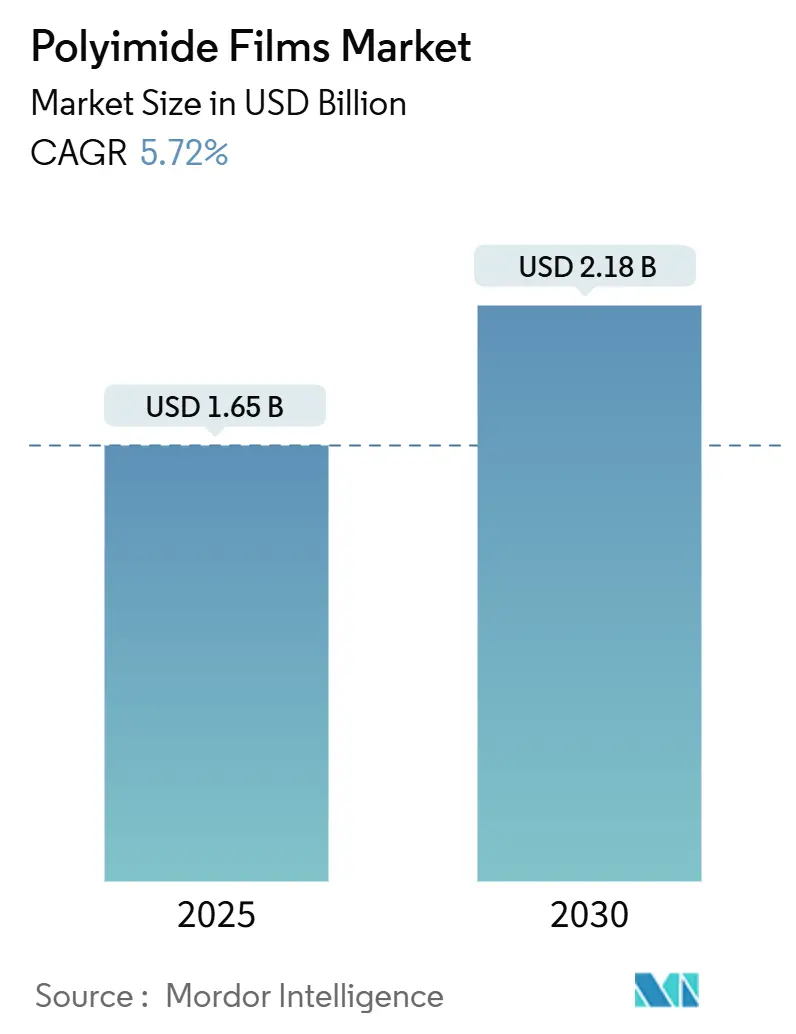

وصل السوق العالمي لأفلام البوليإميد إلى 1.65 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 2.18 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 5.72% خلال الفترة 2025-2030. الإلكترونيات الاستهلاكية المصغرة، والنقل الكهربائي، وإلكترونيات الطيران عالية الحرارة هي المحركات الرئيسية للطلب، في حين تفتح التركيبات عديمة اللون فرصاً في الشاشات القابلة للطي. الاستثمار المستمر في البنية التحتية للجيل الخامس والانتقال نحو أجهزة الطاقة SiC/GaN يعزز الاستهلاك طويل المدى للأفلام عالية الموثوقية. يبقى أمن التوريد قضية استراتيجية لأن إضافات الطاقة تتأخر عن سرعة تطوير القطاعات النهائية، وضغوط التنظيم المتعلقة بـ PFAS يمكن أن تعيد ترتيب كيمياء الراتنج وأنماط التوريد.

النقاط الرئيسية للتقرير

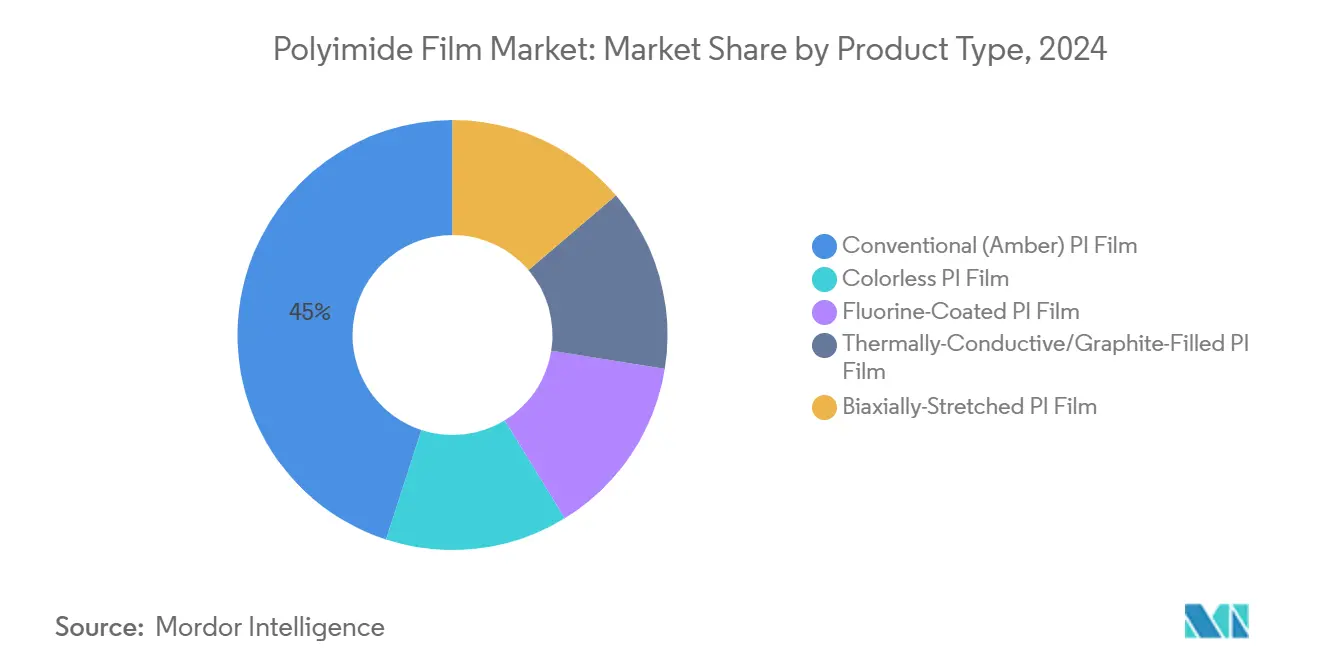

- حسب نوع المنتج، قادت أفلام PI التقليدية (العنبرية) بحصة 45% من سوق أفلام البوليإميد في 2024؛ من المتوقع أن تتوسع الأفلام عديمة اللون بمعدل نمو سنوي مركب 6.14% حتى 2030.

- حسب التطبيق، استحوذت لوحات الدوائر المطبوعة المرنة على حصة 43% من حجم سوق أفلام البوليإميد في 2024، بينما تسجل الأشرطة الحساسة للضغط أسرع معدل نمو سنوي مركب متوقع عند 5.97% حتى 2030.

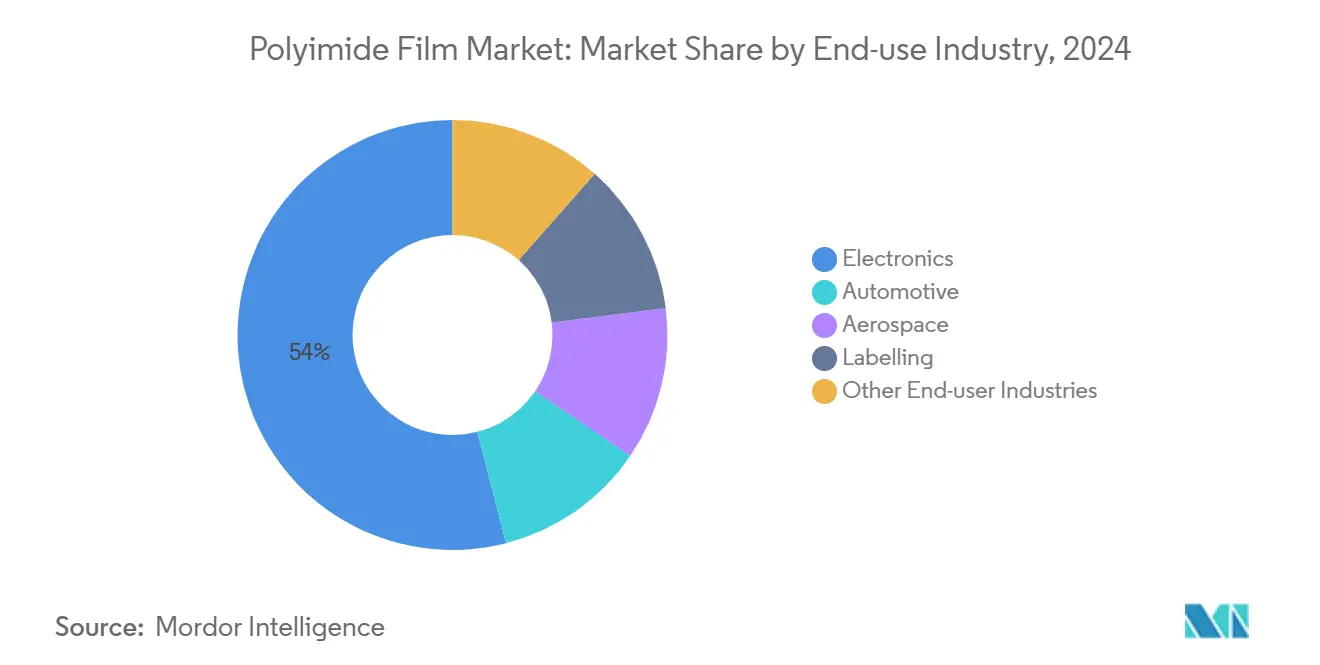

- حسب صناعة الاستخدام النهائي، هيمنت الإلكترونيات بحصة 54% من حجم سوق أفلام البوليإميد في 2024، في حين أن قطاع الملصقات مقرر للنمو بمعدل نمو سنوي مركب 6.02% حتى 2030.

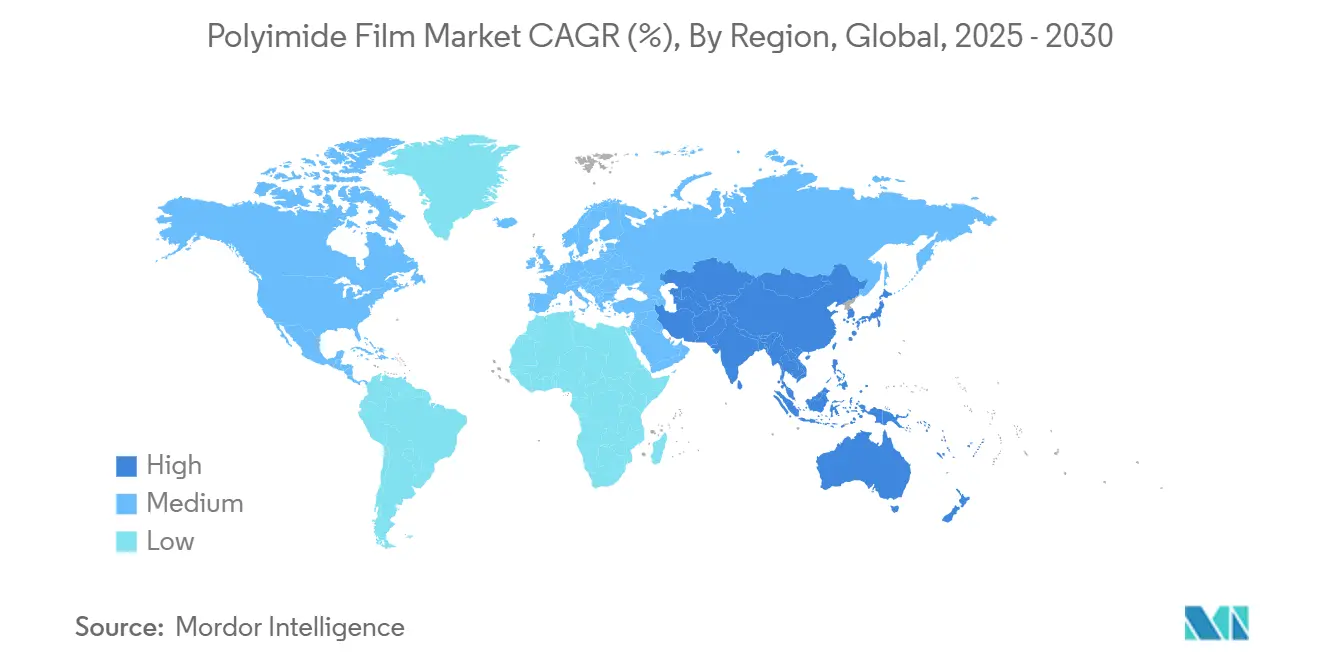

- جغرافياً، استحوذت منطقة آسيا-المحيط الهادئ على 44% من حصة سوق أفلام البوليإميد في 2024 وتتقدم بمعدل نمو سنوي مركب 6.00% حتى 2030.

اتجاهات ورؤى السوق العالمي لأفلام البوليإميد

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الشاشات القابلة للطي والدوران تسرع من استخدام أفلام البوليإميد عديمة اللون | +1.2 | آسيا-المحيط الهادئ، مع انتشار إلى أمريكا الشمالية | المدى المتوسط |

| أفلام البوليإميد الموصلة حرارياً تمكن حزم بطاريات السيارات الكهربائية عالية الكثافة | +0.9 | آسيا-المحيط الهادئ، أمريكا الشمالية، أوروبا | المدى المتوسط |

| إلكترونيات الأقمار الصناعية "الفضاء الجديد" تتطلب عوازل بوليإميد مقاومة للإشعاع | +0.6 | أمريكا الشمالية، أوروبا | المدى الطويل |

| توسع البنية التحتية للجيل الخامس | +0.8 | عالمي، مع تركز في آسيا-المحيط الهادئ | المدى القصير |

| التحول إلى إلكترونيات الطاقة SiC/GaN عالية الحرارة في الطيران | +0.5 | أمريكا الشمالية، أوروبا | المدى الطويل |

| المصدر: Mordor Intelligence | |||

الشاشات القابلة للطي والدوران تسرع من استخدام أفلام البوليإميد عديمة اللون

تكثف الطلب على الركائز الشفافة التي يمكن طيها تحت نصف قطر 3 مم مع تسويق صانعي الهواتف الذكية للجيل الثاني من الأجهزة القابلة للطي. تحقق الركائز عديمة اللون أكثر من 85% شفافية عند 450 نانومتر وتحافظ على التماسك الميكانيكي لأكثر من 100,000 دورة طي، مما يسمح لمصنعي المعدات الأصلية بدمج بدائل الزجاج فائق الرقة مع تحقيق مفاصل أخف[1]Y. Na et al., "Colorless and Transparent Polyimide Nanocomposites," Nature, nature.com . قدم الموردون الكوريون ماصات أشعة فوق بنفسجية على شكل نجمة تثبط التدهور الضوئي وتمدد عمر الخدمة الخارجي في لوحات قيادة السيارات[2]Suhyeon Kim et al., "Thermally Stable and Highly Soluble UV Absorbers for Colorless Polyimide Film," Progress in Organic Coatings, sciencedirect.com . الاستثمارات المستمرة في الألواح عبر الصين وكوريا الجنوبية تدعم الاستيعاب المستقر، وخط الأنابيب لأجهزة التلفزيون القابلة للدوران يوسع قاعدة التطبيق، مما يضمن استمرار توسع سوق أفلام البوليإميد في منافذ الشاشات المتميزة.

أفلام البوليإميد الموصلة حرارياً تمكن حزم بطاريات السيارات الكهربائية عالية الكثافة

منصات المركبات التي تنتقل إلى هياكل 800 فولت تولد أحمال حرارية أعلى، مما يجعل العوازل الكهربائية الرقيقة مع الموصلية الحرارية المحسنة في المستوى ضرورية. توفر الصفائح البوليإميد المحملة بالجرافيت الآن موصلية حرارية تقارب 0.5 واط/م·ك بينما تحافظ على قوة الانهيار العازل فوق 200 كيلو فولت/مم، مما يلبي هوامش الأمان الصارمة. البحث في بنى SiO₂ المجوفة المستوحاة من الدب القطبي حقق 0.041 واط/م·ك للتخفيف من مخاطر الانفلات في المناخ البارد. هذه التقدمات تدعم برامج تكثيف حزم البطاريات القوية في الصين والولايات المتحدة وألمانيا، مما يعطي سوق أفلام البوليإميد موطئ قدم قوي في سلاسل قيمة نظام الدفع.

إلكترونيات الأقمار الصناعية للفضاء الجديد تتطلب عوازل بوليإميد مقاومة للإشعاع

كوكبات المدار الأرضي المنخفض تتطلب طبقات عازلة تنجو من قصف الجسيمات المشحونة والأكسجين الذري دون عقوبات الكتلة. أسلاك البوليإميد المستخدمة على الأقمار الصناعية المكعبة تتحمل تقلبات من -200°م إلى +200°م بينما تحافظ على انبعاث غازي منخفض. تشخيصات النبض الكهروصوتي تظهر أن هذه العوازل تستعيد القوة العازلة بعد تعرض التدفق بفضل إعادة التركيب في العمود الفقري للبوليمر. يرى متكاملو الفضاء الجديد عمر المكونات الممتد كرافعة لكبح تكرار الإطلاق، مما يحول الأفلام المقاومة للإشعاع إلى جيب مربح وعالي الهامش من سوق أفلام البوليإميد.

توسع البنية التحتية للجيل الخامس

وحدات الراديو التي تعمل في نطاق الموجات المليمترية تتطلب ركائز ثوابت عازلة أقل من 3.0 للحد من فقدان الإدراج. تركيبات البوليإميد المعدلة tert-butyl تلبي الآن هذا الهدف بينما تسمح بالتصاق النحاس لدوائر الهوائي المرنة. أحدث الصفائح المكسوة بالنحاس من دوبونت تظهر تكامل إشارة مستقر تحت الشيخوخة الرطبة، مما يشجع مصنعي المعدات الأصلية للشبكات على اعتماد تكديسات البوليإميد الكاملة في لوحات MIMO الضخمة. مع انتشار التكثيف عبر شرق آسيا، سيدعم الطلب على الأفلام الرقيقة منخفضة الفقدان سوق أفلام البوليإميد الأوسع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توفر البدائل منخفضة التكلفة | -0.7% | عالمي، مع تأثير أعلى في الأسواق الحساسة للسعر | المدى القصير |

| نفقات رأسمالية عالية لخطوط الإميدة واستعادة المذيبات | -0.5% | الأسواق الناشئة، خاصة في آسيا-المحيط الهادئ | المدى المتوسط |

| لوائح التخلص التدريجي من PFAS تؤثر على درجات البوليإميد | -0.8% | أوروبا، أمريكا الشمالية | المدى المتوسط |

| المصدر: Mordor Intelligence | |||

توفر البدائل منخفضة التكلفة

يحمل البوليإميد العنبري علاوة سعر يمكن أن تتجاوز ضعف أفلام PEN المقارنة. يوفر Kaladex PEN مؤشر حرارة ميكانيكي قدره 160°م، كافٍ للأجهزة الاستهلاكية وحزم الأسلاك السيارات المعيارية. في المكثفات ودوائر المرونة متوسطة المدى، يزن المشترون الهوامش الحرارية مقابل تكلفة المكونات، واقتصاديات PEN تؤثر بشكل متزايد على المشتريات. البحث والتطوير المكثف في متغيرات البوليستر عالية الحرارة يمكن أن يسحب الحجم من سوق أفلام البوليإميد في المناطق الحساسة للتكلفة، خاصة جنوب شرق آسيا وأمريكا اللاتينية، حتى ترفع شاشات الجيل القادم وأجهزة الطاقة عتبات الأداء مرة أخرى.

لوائح التخلص التدريجي من PFAS تؤثر على درجات البوليإميد

مشاريع أحكام REACH وقوانين الولايات الأمريكية تحد من محتوى الفلور المسموح، مما يتحدى كيمياء البوليإميد المفلور التي تدعم منتجات CTE المنخفض والمقاومة الكيميائية العالية. حذرت شركات الطيران الرئيسية المنظمين أن مسارات الاستبدال تبقى محدودة، لكن تفويضات الإبلاغ تبدأ في 2025 وحظر المبيعات يلوح في 2030 في مين. المصنعون يسرعون الآن تطوير الورنيش المائي للحفاظ على الالتصاق دون المذيبات المنظمة[3]UBE Corporation, "2024 Integrated Report," ube.com . إعادة تدوير رأس المال نحو المفاعلات الجديدة وتحديثات استعادة المذيبات قد يؤخر إزالة عقد الخطوط، مما يعتدل نمو العرض قريب المدى في سوق أفلام البوليإميد.

تحليل القطاعات

نوع المنتج: الأفلام عديمة اللون تعطل سوق الشاشات

حققت المنتجات العنبرية التقليدية 45% من حصة سوق أفلام البوليإميد في 2024 بقوة عزل الأسلاك القديم ودوائر المرونة. يشكل القطاع أكبر شريحة من حجم سوق أفلام البوليإميد، لكن معدل نموه يبقى تحت متوسط السوق مع استحواذ الكيمياء الأحدث على الاهتمام. أفلام PI عديمة اللون في المسار الصحيح لمعدل نمو سنوي مركب 6.14%، راكبة منحنى التبني في الهواتف القابلة للطي وأجهزة التلفزيون القابلة للدوران وواجهات اللمس الشفافة. تشهد صناعة أفلام البوليإميد خط أنابيب من المضافات الهجينة لحجب الأشعة فوق البنفسجية التي تحمي العمود الفقري ضد الشيخوخة الشمسية، مما يسد فجوات الأداء التي رسخت هيمنة نافذة الغطاء الزجاجي سابقاً.

الدرجات الموصلة حرارياً توفر لبطاريات السيارات الكهربائية عزل مستوي يوزع النقاط الساخنة المحلية، مدعومة بحشوات مجهرية من الجرافيت أو السيراميك لمسارات في المستوى. المتغيرات المكسوة بالفلور تستمر في خدمة معدات معالجة كيميائية متخصصة حيث الثبات الحمضي حاسم. الأفلام المشدودة بمحورين، التي يحقق انتظامها الجزيئي قابلية تكرار الأبعاد ضمن 0.1%، تبقى مفضلة لمرونة أجهزة استشعار الطيران. رغم أنها تحتل شريحة أصغر من حجم سوق أفلام البوليإميد، إلا أن هوامشها فائقة العلو تحفز إضافات الطاقة في اليابان وبلجيكا. الابتكار الجماعي عبر جميع أنواع المنتجات يحافظ على مرونة سوق أفلام البوليإميد الأوسع.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التطبيق: FPCBs تقود بينما الأشرطة تتسارع

دعمت لوحات الدوائر المطبوعة المرنة 43% من سوق أفلام البوليإميد في 2024 وتستمر في ربط المشتريات للهواتف الذكية والأجهزة القابلة للارتداء ووحدات الكاميرا. المزيد من الانتشار في أنظمة مساعدة السائق المتقدمة والليدار الحالة الصلبة يقوي رؤية الحجم حتى 2030. الأشرطة الحساسة للضغط، رغم تمثيلها مجموعة إيرادات أصغر، تسجل أسرع معدل نمو سنوي مركب عند 5.97%. ضمن تجميع بطارية السيارات، تحل الأشرطة الموصلة حرارياً ذات الجانبين محل الفواصل الميكانيكية، مما يقطع كتلة الحزمة بنسبة تصل إلى 10%. هذا التحول يدفع حجم سوق أفلام البوليإميد لدرجات اللاصق ويوسع بصمتها عبر لف حزم الطيران وربط قالب أشباه الموصلات.

الأجزاء المصنعة المتخصصة، بما في ذلك المنفاخ ودوائر التدفئة والحشوات الدقيقة، تؤمن جيوب من الطلب المستقر في صناعات العمليات. عزل الأسلاك والكابلات يحتفظ بالأهمية لتحديثات الطيران ومنشآت الطاقة النووية التي تدير درجات حرارة خدمة أعلى. بطانات فتحة المحرك والمولد، خاصة في محركات الجر التجارية 400 كيلو واط، تستخدم مكدسات عزل الفتحة التي تضم طبقات كابتون 12 ميكرون مشتركة مع ورق الأراميد لتوازن القدرة على التحمل العازل والحراري. الاستخدامات النهائية المتنوعة تحمي سوق أفلام البوليإميد من الدورية أحادية القطاع، مدعمة نمو متوازن عبر طيف التطبيق.

صناعة الاستخدام النهائي: الإلكترونيات تهيمن، الملصقات تظهر

استحوذت الإلكترونيات على 54% من حصة سوق أفلام البوليإميد في 2024، مما يترجم إلى 890 مليون دولار أمريكي من حجم سوق أفلام البوليإميد. بيوت تعبئة أشباه الموصلات تعتمد أغطية رقيقة جداً 5 ميكرون لكسب مرونة الركيزة، بينما مصنعو المعدات الأصلية للشاشات يوسعون الدرجات عديمة اللون. تأثير اتحادات بحث الجيل السادس يقترح مشتريات مستدامة خارج أفق التوقع الحالي، مما يحتفظ بالإلكترونيات في مركز النظام البيئي.

تطبيقات الملصقات، النامية بمعدل نمو سنوي مركب 6.02%، تعتمد على الثبات الحراري للفيلم لضمان تكامل الباركود خلال دورات اللحام الخالي من الرصاص عند 260°م. الشركات من المستوى الأول للسيارات تطبق ملصقات عالية الحرارة على وحدات البطارية للتتبع، ومستخدمو براميل الكيماويات يستفيدون من العلامات المتينة المقاومة للمذيبات والإشعاع فوق البنفسجي. سجلات صيانة الطيران تعتمد على ملصقات حجرة المحرك التي تنجو من انحرافات 400°م. في الوقت نفسه، تستمر السيارات والطيران والمواد الاستهلاكية الطبية الحيوية الناشئة في اعتماد أجزاء البوليإميد المقطوعة للعزل وأنابيب دقيقة متوافقة حيوياً، مما يرسخ صناعة أفلام البوليإميد عبر سلاسل القيمة الحرجة.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

حققت منطقة آسيا-المحيط الهادئ 44% من إيرادات 2024 لسوق أفلام البوليإميد ومن المتوقع أن تحقق معدل نمو سنوي مركب 6.00% حتى 2030. صانعو الألواح الصينيون في البر الرئيسي يوسعون طاقة OLED المرنة خلال 2025-2026، مما يدعم الاستهلاك الإقليمي. الموردون المحليون للراتنج، المحصورون سابقاً في الدرجات الكهربائية العنبرية، يستهدفون الآن البوليإميد الإلكتروني، مما يضيق الاعتماد على الاستيراد ويحسن القدرة التنافسية للتكلفة. اليابان وكوريا الجنوبية تحتفظان بالريادة في المفاعلات فائقة النظافة وأنظمة استعادة المذيبات متعددة المراحل، مما يمكن الوضوح البصري المستمر المطلوب من مصنعي المعدات الأصلية للهواتف الذكية المتميزة. الهند تظهر كنقطة محورية لتصنيع الإلكترونيات التعاقدي، مما يجذب الاستثمار الأجنبي المباشر الذي يكبر الجذب المحلي للركائز المرنة.

تحتل أمريكا الشمالية حصة بارزة تعزى لتطبيقات الطيران والدفاع وأشباه الموصلات المتقدمة. توسعة دوبونت بقيمة 220 مليون دولار أمريكي في سيركلفيل، أوهايو تعمق التوريد المحلي لمتغيرات كابتون وبيرالكس عالية الجودة، مما يخفف مخاوف التوريد الجيوسياسية ويقصر أوقات التسليم لبرامج وزارة الدفاع. الشركات الناشئة المتجمعة حول وادي السيليكون تستغل توافق البوليإميد مع مصفوفات أجهزة استشعار MEMS وألواح خلفية مايكرو LED، حاقنة ابتكار يوسع لوحة التطبيق الإقليمي ضمن سوق أفلام البوليإميد.

تقود أوروبا طلب صناعي مستقر، مدعوم هيكلياً بمعدات السيارات والطاقة المتجددة القارية. الزخم التنظيمي حول PFAS يسرع إعادة تصميم التركيب، مما يدفع الموردين المحليين للاستثمار في أنظمة المذيبات الخضراء ومونومرات خالية من الفلور. هذه القدرة التكيفية تحمي سوق أفلام البوليإميد الإقليمي من الانكماش التام بينما تصدر الحلول البيئية للولايات القضائية الأخرى التي تعتمد قيود مشابهة. تبقى أمريكا الجنوبية والشرق الأوسط وأفريقيا أسواق نهائية أصغر، لكن مجموعات الإلكترونيات الناشئة في البرازيل وبرامج الأقمار الصناعية الدفاعية في الخليج تبذر طلب تدريجي. نماذج التوريد التي تعتمد على الاستيراد تهيمن على هذه المناطق، رغم أن محادثات المشاريع المشتركة تشير إلى حركة تدريجية نحو عمليات التحويل المحلية.

المشهد التنافسي

التوحد المعتدل يحدد ديناميكيات القطاع، مع احتلال أكبر خمسة موردين حوالي 55% من الإيرادات. تدفق رأس المال الاستراتيجي إلى توسعات الطاقة بدلاً من عمليات الدمج، كما يتجسد في إزالة عقد كابتون التدريجي لدوبونت وخط كانيكا للدرجة البصرية في شيجا. هذه الاستثمارات تهدف لاستيعاب الطلب المتزايد من الشاشات القابلة للطي ومنصات المركبات 800 فولت، مما يشد التحالفات مع مصنعي المعدات الأصلية النهائيين.

المتحدون الصينيون بما في ذلك Tianjin Rianlong وShenzhen Orange New Materials يوسعون دفعات منفصلة من الأفلام الكهربائية بتكلفة أقل، مما يضغط على نقاط أسعار الشركات الراسخة في التطبيقات السلعية. التحويلات التكنولوجية من المرخصين الكوريين تعجل منحنى التعلم، رغم أن عوائق السيطرة على التلوث لا تزال تحد من اختراقهم في منافذ عديمة اللون ودرجة الفضاء. الشركات الراسخة تقاوم بإطلاق أنظمة ورنيش خالية من المذيبات أو مائية لاستباق الاضطرابات التنظيمية وبتقديم دعم هندسة التطبيق الذي لا يمكن للمنافسين تكراره بسهولة.

قادة صناعة أفلام البوليإميد

-

دوبونت

-

شركة كانيكا

-

شركة PI Advanced Materials Co., Ltd.

-

شركة UBE

-

سان-جوبان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: PI Advanced Materials، شركة فرعية لأركيما، طورت أول فيلم بوليإميد فائق الرقة في العالم بسماكة 4 ميكرون. هذا الاختراق مهيأ لدفع الابتكار في سوق أفلام البوليإميد، مما يمكن فرص جديدة في الصناعات التي تتطلب مواد فائقة الرقة وعالية الأداء.

- ديسمبر 2024: دنمور قدمت DUN-DIFFUSE، فيلم بوليإميد كابتون أبيض مصمم للتحكم الحراري في الطيران، يوفر انبعاثية ومتانة محسنة. هذا الابتكار متوقع أن يدفع التقدم في سوق أفلام البوليإميد من خلال معالجة الاحتياجات المحددة لقطاع الطيران.

نطاق التقرير العالمي لسوق أفلام البوليإميد

فيلم البوليإميد هو مادة خفيفة الوزن ومرنة قائمة على البوليمر مع خصائص حرارية وكيميائية وعازلة فائقة. تُستخدم أفلام البوليإميد على نطاق واسع في تطبيقات مختلفة بسبب قدراتها التشغيلية الفريدة في درجات الحرارة العالية والمنخفضة. يُقسم سوق أفلام البوليإميد حسب التطبيق وصناعة المستخدم النهائي والجغرافيا. حسب التطبيق، يُقسم السوق إلى الدوائر المطبوعة المرنة والمنتجات المصنعة المتخصصة والشريط الحساس للضغط والسلك والكابل والمحركات والمولدات. حسب صناعة المستخدم النهائي، يُقسم السوق إلى الإلكترونيات والسيارات والطيران والملصقات وصناعات المستخدمين النهائيين الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (مليون دولار أمريكي).

| أفلام PI التقليدية (العنبرية) |

| أفلام PI عديمة اللون |

| أفلام PI المكسوة بالفلور |

| أفلام PI الموصلة حرارياً/المحشوة بالجرافيت |

| أفلام PI المشدودة بمحورين |

| لوحات الدوائر المطبوعة المرنة (FPCB) |

| منتجات مصنعة متخصصة |

| أشرطة حساسة للضغط |

| سلك وكابل |

| محرك/مولد |

| الإلكترونيات |

| السيارات |

| الطيران |

| الملصقات |

| صناعات المستخدمين النهائيين الأخرى |

| آسيا-المحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | أفلام PI التقليدية (العنبرية) | |

| أفلام PI عديمة اللون | ||

| أفلام PI المكسوة بالفلور | ||

| أفلام PI الموصلة حرارياً/المحشوة بالجرافيت | ||

| أفلام PI المشدودة بمحورين | ||

| حسب التطبيق | لوحات الدوائر المطبوعة المرنة (FPCB) | |

| منتجات مصنعة متخصصة | ||

| أشرطة حساسة للضغط | ||

| سلك وكابل | ||

| محرك/مولد | ||

| حسب صناعة الاستخدام النهائي | الإلكترونيات | |

| السيارات | ||

| الطيران | ||

| الملصقات | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | آسيا-المحيط الهادئ | الصين |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق أفلام البوليإميد بحلول 2030؟

من المتوقع أن يصل سوق أفلام البوليإميد إلى 2.18 مليار دولار أمريكي بحلول 2030، متوسعاً بمعدل نمو سنوي مركب 5.72% خلال 2025-2030.

أي قطاع منتج ينمو بأسرع ما يمكن؟

من المتوقع أن تنمو أفلام البوليإميد عديمة اللون بمعدل نمو سنوي مركب 6.14% مع تسارع اعتماد الشاشات القابلة للطي والدوران.

لماذا تعتبر منطقة آسيا-المحيط الهادئ أكبر سوق إقليمي؟

نظام بيئي كثيف لتصنيع الإلكترونيات، ومصانع تجميع السيارات الكهربائية المتوسعة، وطاقة OLED المرنة المتزايدة معاً تحقق 44% من الطلب العالمي والمنطقة تسجل توقعات معدل نمو سنوي مركب 6.00%.

كيف تؤثر لوائح PFAS على التوريد؟

القيود المعلقة تجبر المركبين على إعادة تصميم الدرجات المفلورة، مما يبطئ توسعات الطاقة ويدفع الاستثمار في خطوط الورنيش المائي لضمان الامتثال.

ما الذي يجعل أفلام البوليإميد جذابة لبطاريات السيارات الكهربائية؟

مزيجها من العزل العازل والموصلية الحرارية في المستوى يدير الحرارة ضمن حزم 800 فولت، مما يمنع أحداث الانفلات بينما يسمح بتباعد خلايا مدمج.

أي شركات تحتل مواقع قيادية في السوق؟

دوبونت، شركة كانيكا، شركة PI Advanced Materials Co., Ltd.، شركة UBE، وسان-جوبان تسيطر جماعياً على حوالي 55% من الإيرادات من خلال الكيمياء المملوكة وخطوط الإنتاج المؤهلة طويلاً.

آخر تحديث للصفحة في: