حجم وحصة سوق أفلام الفلوروبوليمر

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 0.89 مليار دولار أمريكي |

| حجم السوق (2030) | 1.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.61% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أفلام الفلوروبوليمر بواسطة موردور إنتليجنس

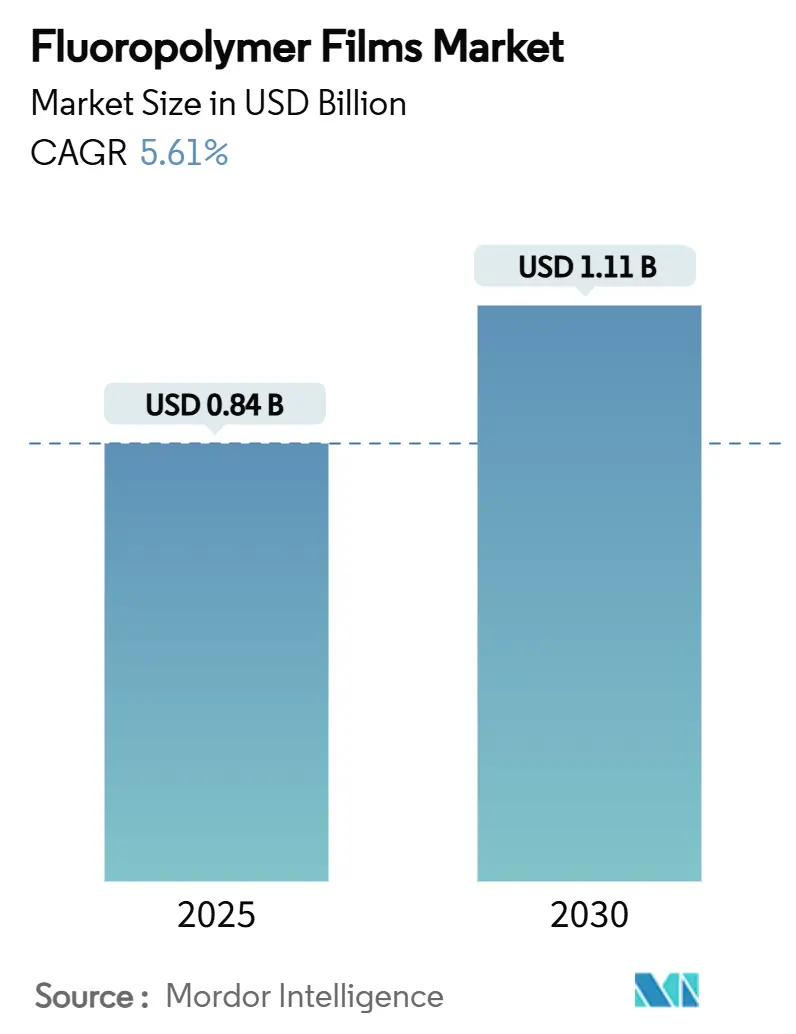

يقدر حجم سوق أفلام الفلوروبوليمر بـ 0.84 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.11 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.61% خلال فترة التوقع (2025-2030). تؤكد توقعات النمو هذه كيف أن خصائص الأداء التي لا يمكن الاستغناء عنها، وخاصة الخمول الكيميائي وانخفاض طاقة السطح واستقرار درجات الحرارة الواسعة، تستمر في تجاوز الضغوط التنظيمية المتزايدة على مواد البير- والبولي فلوروألكيل (PFAS). يبقى التوسع السريع في الخلايا الكهروضوئية (PV)، وتخفيف وزن المركبات الكهربائية (EV)، والتحكم في تلوث أشباه الموصلات المحركات الثلاثة الأكثر تأثيراً على الطلب. يقوم المنتجون الحاليون بتوسيع محافظ المنتجات للتطبيقات الحساسة بدلاً من مطاردة الحجم وحده، بينما يشير العملاء النهائيون إلى ازدياد استعدادهم للدفع مقابل ضمانات المتانة والأمان. تحتفظ آسيا والمحيط الهادئ بالمزايا التنافسية الهيكلية وقرب الاستخدام النهائي، بينما يعطي المشترون في أمريكا الشمالية الأولوية للنقاء العالي وإمكانية التتبع، ويقود صناع السياسات الأوروبيون الابتكار في الكيمياء المتوافقة مع PFAS. معاً، تشير هذه القوى إلى مسار توسع مستقر، وليس هائلاً، لسوق أفلام الفلوروبوليمر خلال السنوات الخمس القادمة.

النقاط الرئيسية للتقرير

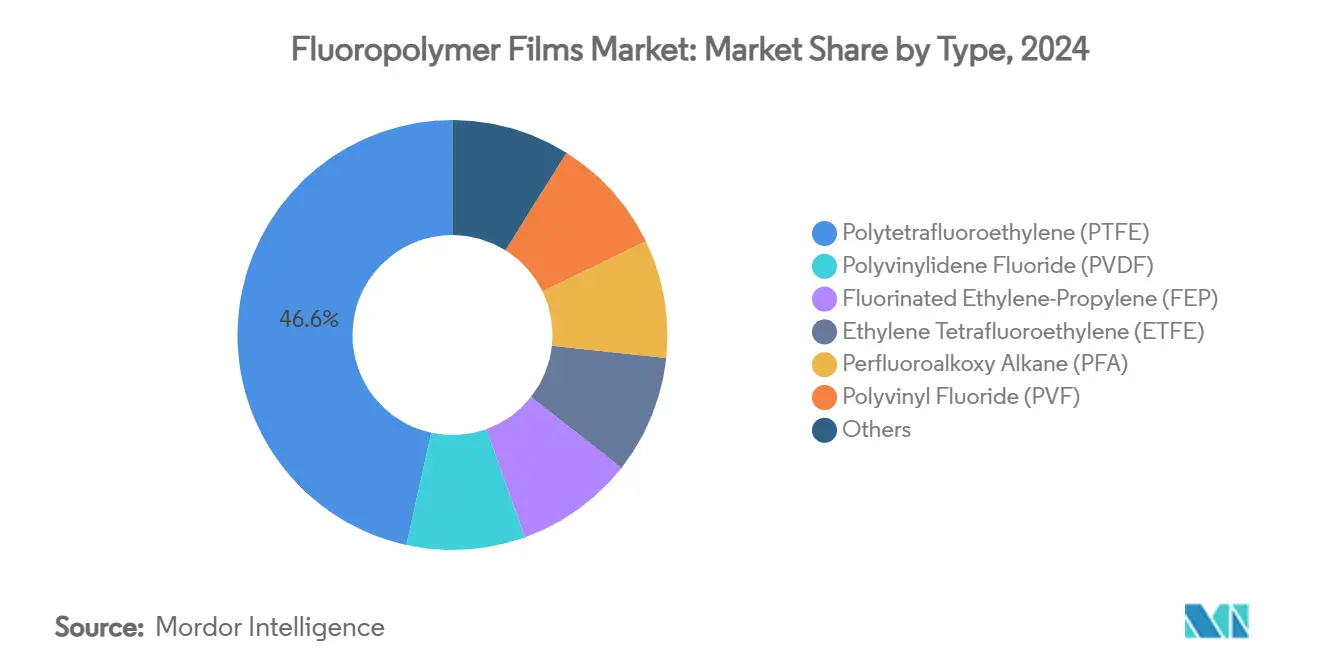

- حسب النوع، حاز بوليتترافلوروإيثيلين (PTFE) على 46.55% من حصة سوق أفلام الفلوروبوليمر في عام 2024، بينما من المتوقع أن يتوسع إيثيلين البروبيلين المفلور (FEP) بمعدل نمو سنوي مركب قدره 6.09% حتى عام 2030.

- حسب التطبيق، قادت أفلام الحاجز بنصيب إيرادات قدره 44.23% في عام 2024؛ سجلت الأفلام المسامية الدقيقة أسرع معدل نمو سنوي مركب قدره 6.23% حتى عام 2030.

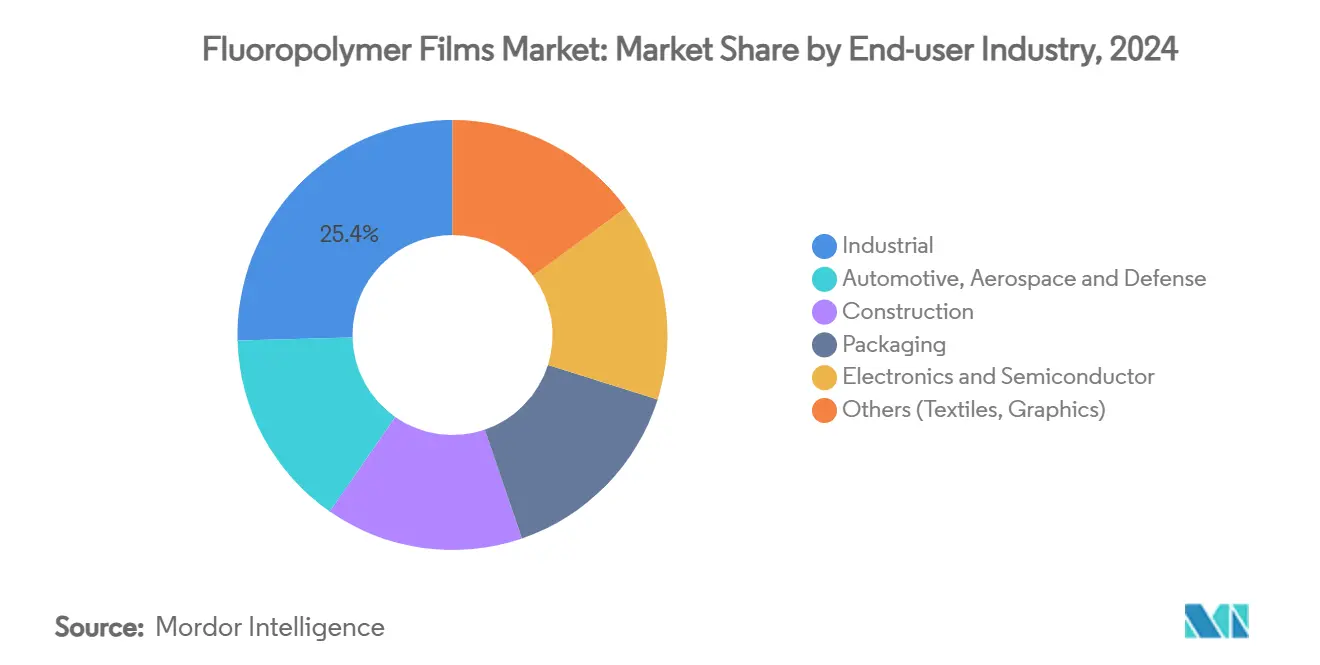

- حسب صناعة المستخدم النهائي، استحوذ القطاع الصناعي على 25.40% من حصة حجم سوق أفلام الفلوروبوليمر في عام 2024، بينما يظهر التعبئة والتغليف أعلى معدل نمو سنوي مركب قدره 6.71% حتى عام 2030.

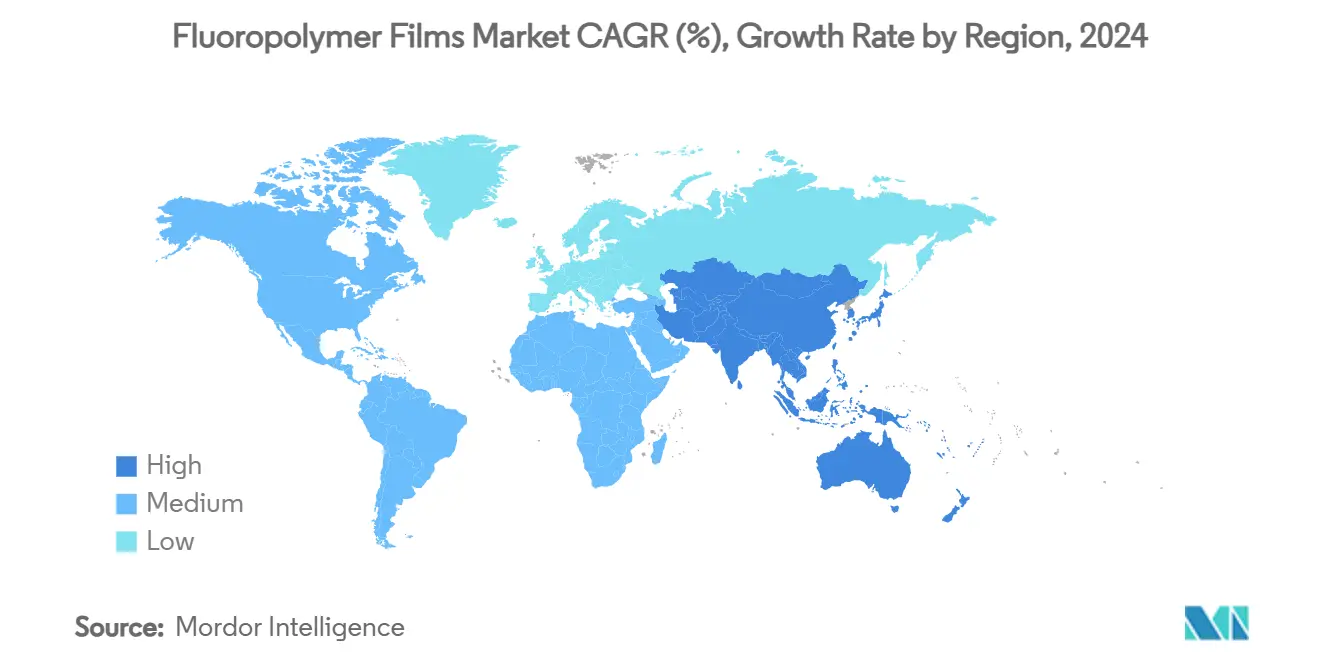

- جغرافياً، سيطرت آسيا والمحيط الهادئ على 48.62% من إيرادات عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 6.20%، الأسرع بين جميع المناطق.

اتجاهات ورؤى سوق أفلام الفلوروبوليمر العالمية

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع الطلب على أفلام الواجهة الأمامية والخلفية للطاقة الشمسية الكهروضوئية | +1.8% | عالمياً، الأقوى في الصين والولايات المتحدة | متوسط المدى (2-4 سنوات) |

| ازدياد اعتماد التعبئة والتغليف الصيدلانية والطبية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| امتصاص قطاع المركبات الكهربائية لأفلام الإطلاق للمركبات خفيفة الوزن | +1.5% | الصين والاتحاد الأوروبي وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| أغشية تبادل البروتون من الفلوروبوليمر في محلِّلات الهيدروجين الأخضر الكهربائية | +0.9% | الاتحاد الأوروبي والولايات المتحدة، الاعتماد المبكر في آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| فواصل PTFE المسامية الدقيقة لبطاريات الطيران الإلكتروني الصلبة | +0.7% | الولايات المتحدة والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تسارع الطلب على أفلام الواجهة الأمامية والخلفية للطاقة الشمسية الكهروضوئية

تعتمد التركيبات الكهروضوئية المرنة على صفائح الفلوروبوليمر الشفافة ومقاومة الطقس لتحل محل الزجاج الأثقل. تساعد معدلات انتقال بخار الماء الأقل وحدات البيروفسكايت على الاحتفاظ بكفاءة 84% بعد 2000 ساعة من اختبار الحرارة الرطبة، مما يمدد ضمانات الوحدة إلى 25 عاماً. تعكس حصة استهلاك آسيا والمحيط الهادئ هيمنتها في تجميع الخلايا الكهروضوئية، بينما تعزز سياسات الطاقة الشمسية المجتمعية الأمريكية ذروات الطلب. وبالتالي، تبقى أفلام الحاجز أكبر شريحة تطبيق في سوق أفلام الفلوروبوليمر.

ازدياد اعتماد التعبئة والتغليف الصيدلانية والطبية

تتطلب العوامل البيولوجية والعلاجات الشخصية حواجز رطوبة وكيميائية صارمة. تؤكد شركة كيمورز أن درجات PTFE و PVDF تبقى أساسية في المحاقن المعبأة مسبقاً والقسطرات الدقيقة بسبب قابليتها المنخفضة للاستخلاص والتوافق الحيوي. يدفع توجيه إدارة الغذاء والدواء الأمريكية حول سلامة الحاوية والإغلاق صانعي الأدوية لتحديد بطانات الفلوروبوليمر عالية النقاء لحماية المواد الفعالة الحساسة. تعزز الاتجاهات المطابقة في مراجعات الملحق 1 للاتحاد الأوروبي الطلب على الأفلام ذات الدرجة الطبية.

امتصاص قطاع المركبات الكهربائية لأفلام الإطلاق للمركبات خفيفة الوزن

تستبدل صانعات السيارات المعدن بالبلاستيك المقوى بألياف الكربون لتحسين المدى. يجب أن تتحمل أفلام الإطلاق دورات معالجة تزيد عن 180 درجة مئوية دون تلويث الأسطح. تظهر البيانات الصناعية فائدة كفاءة وقود بنسبة 48% عبر النقل عندما تمكّن الفلوروبوليمرات من تقليل الوزن[1]شراكة الفلوروبوليمر الأداء، "مكاسب التنقل من الفلوروبوليمرات،" pffp.org. يثبت فيلم Ajedium PEEK من سيانسك المرشح النهائي لجوائز PACE Pilot لعام 2025 استمرار الابتكار المادي لقطارات الطاقة 800 فولت.

أغشية تبادل البروتون من الفلوروبوليمر في محلِّلات الهيدروجين الأخضر الكهربائية

يستهدف الاتحاد الأوروبي إنتاج 25 مليون طن سنوياً من الهيدروجين الأخضر بحلول عام 2030. تقلل تقنية الأغشية من جور مقاومة كومة المحلل الكهربائي، مما يخفض التكلفة المتسوية للهيدروجين من خلال تحسين الكفاءة والمتانة. بينما يتقدم البحث في البدائل الهيدروكربونية، تظهر التجارب الميدانية أن أغشية PEM الفلوروبوليمرية لا تزال تتفوق في الاستقرار الكيميائي، مما يضمن نمو الطلب قريب المدى.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد التنظيم العالمي لـ PFAS | -1.4% | الاتحاد الأوروبي وأمريكا الشمالية، متابعة عالمية | قصير المدى (≤ 2 سنة) |

| تكاليف المواد الأولية المتقلبة | -0.8% | عالمياً، الأكثر حدة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| ارتفاع أفلام الحاجز العالي متعددة الطبقات الخالية من الفلور | -0.6% | أمريكا الشمالية والاتحاد الأوروبي، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد التنظيم العالمي لـ PFAS

منعت وكالة حماية البيئة الأمريكية إنتاج 329 مادة PFAS دون مراجعة الوكالة وصنفت PFOA و PFOS كمواد خطرة[2]وكالة حماية البيئة الأمريكية، "خارطة طريق PFAS الاستراتيجية،" epa.gov. تحظر مينيسوتا وكاليفورنيا PFAS في منتجات استهلاكية مختارة من يناير 2025، بينما يسعى اقتراح REACH للاتحاد الأوروبي لتقييد أكثر من 10,000 مادة فوق تراكيز العتبة. تقلص تكاليف الامتثال ومخاطر الاستبدال المحتملة مجتمعة 1.4 نقطة مئوية من معدل النمو السنوي المركب المتوقع لسوق أفلام الفلوروبوليمر.

تكاليف المواد الأولية المتقلبة

تعتمد سلائف حمض الهيدروفلوريك على تقلبات أسعار الفلورسبار وانقطاعات الإنتاج الإقليمية. يؤدي العرض المحدود من البروبيلين ذي الدرجة البوليمرية إلى تضخم التكاليف الوسيطة، مما يضغط على هوامش البثق الصغيرة. يفرض عملاء أشباه الموصلات بنود تخفيض الأسعار، مما يحد من قدرة النقل ويضع سحباً قدره 0.8 نقطة مئوية على النمو.

تحليل القطاع

حسب النوع: بوليتترافلوروإيثيلين يحافظ على الصدارة، بينما إيثيلين البروبيلين المفلور يتسارع

حاز بوليتترافلوروإيثيلين (PTFE) على حصة 46.55%. تؤمن اللزوجة العالية للانصهار مع الخمول الكيميائي الذي لا يضاهى استخدامه في غرف تصنيع أشباه الموصلات وصفائح الحشوات والكابلات عالية التردد. تدعم توسعات المصانع المستمرة في تايوان والولايات المتحدة مرونة الطلب. يبقي معامل الاحتكاك المنخفض للمادة PTFE ذا صلة في بطانات الأجهزة الجراحية رغم المراجعة التنظيمية الوشيكة.

يضع معدل النمو السنوي المركب لإيثيلين البروبيلين المفلور (FEP) البالغ 6.09% كأسرع عائلة بوليمرية نمواً حتى عام 2030. تمكّن درجة حرارة الانصهار الأقل أنابيب الصهر المبثوقة والصفائح القابلة لمطابقة الألوان وخيوط الطباعة ثلاثية الأبعاد المتزايدة لهياكل الإلكترونيات الاستهلاكية. يوضح إطلاق خيط FluorX من آركيما كيف يعالج FEP قيود المعالجة التي تحد من امتصاص PTFE في التصنيع الإضافي. يقدر المستخدمون الوضوح البصري المقترن بدرجة حرارة الاستخدام المستمر 200 درجة مئوية، مما يوسع الاعتماد في الدوائر المطبوعة المرنة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة الحاجز، زخم المسام الدقيقة

ولّدت أفلام الحاجز 44.23% من إيرادات عام 2024 حيث تفرض العلامات التجارية ضمانات 25 عاماً للألواح الشمسية وحماية رطوبة صارمة للعوامل البيولوجية. تنبع ميزة الحصة السوقية لأفلام الفلوروبوليمر من انتقال بخار الماء المنخفض بشكل استثنائي واستقرار الأشعة فوق البنفسجية الذي يمدد عمر المنتج.

الفواصل المسامية الدقيقة، مع ذلك، تتسابق للأمام بمعدل نمو سنوي مركب قدره 6.23%. تعتمد مصانع أشباه الموصلات هياكل مشابهة كوسائط ترشيح كيميائية لتلبية نقاء العقدة المتقدمة. يقود هذا التقارب بين الصناعات ارتفاع الحمولة، وإن كان من قاعدة أصغر.

تبقى أفلام الإطلاق لا غنى عنها في مركبات ألياف الكربون، بينما تخدم أفلام الأمان منافذ مصادقة الأوراق النقدية وبطاقات الهوية. يتمحور الابتكار التدريجي حول إعادة تدوير خردة الأفلام إلى صفائح من درجة أقل، مما يدعم أهداف الدائرية دون تقويض طلب الدرجة الأولية.

حسب صناعة المستخدم النهائي: النواة الصناعية، تصاعد التعبئة والتغليف

استأثر المستخدمون الصناعيون بـ 25.40% من إيرادات عام 2024، شهادة على الاعتماد طويل الأمد على بطانات وأشرطة وحجاب الفلوروبوليمر في المفاعلات الكيميائية ومستهلكات الغرف النظيفة. تحدد غرف النقش والترسيب في مصانع أشباه الموصلات أفلام PTFE و PFA لتقليل توليد الجسيمات، مما يعزز خط أساس موثوق لسوق أفلام الفلوروبوليمر.

يسجل التعبئة والتغليف أقوى معدل نمو سنوي مركب قدره 6.71%. يعتمد المنتجون الصيدلانيون نفطات PVDF المصفحة التي تتفوق على تركيبات الألومنيوم والبلاستيك في مقاومة الثقب وحاجز الرطوبة. يضع معالجو الأغذية أغلفة ETFE عالية الوضوح كبدائل فاخرة لـ PVC، مما يمدد العمر الافتراضي للوجبات الجاهزة للأكل. يقبل المنظمون طبقات التلامس الفلوروبوليمرية بعد اختبار صارم للمواد القابلة للاستخلاص، مما يشجع التطبيق الأوسع.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ولّدت آسيا والمحيط الهادئ 48.62% من المبيعات العالمية في عام 2024، مع توسع حجم سوق أفلام الفلوروبوليمر بمعدل نمو سنوي مركب قدره 6.20% يقود المنطقة. تستهلك سلسلة التوريد المتكاملة للخلايا الكهروضوئية في الصين حجوماً كبيرة من صفائح PVF الخلفية وصفائح ETFE الأمامية، بينما تسرّع الحوافز الحكومية تحديثات الطاقة الشمسية على الأسطح. يعزز مخطط التصنيع الإلكتروني في الهند التوريد المحلي لأشرطة PTFE عالية النقاء، مما يرفع الطلب الأساسي. تنتقل منصات السيارات اليابانية إلى بنى 800 فولت، مما يفضل أفلام PEEK و PTFE العازلة لتحسين الإدارة الحرارية.

تستفيد أمريكا الشمالية من الإنفاق الرأسمالي القوي على أشباه الموصلات وابتكار الأجهزة الطبية. ترقي مصانع الرقائق تحت قانون CHIPS الأمريكي معايير الغرف النظيفة، مما يقود مستهلكات PTFE و FEP. تتطلب منصات المركبات الكهربائية من ميشيغان إلى جورجيا أفلام إطلاق مركبة لألواح هيكل السيارة الأبيض.

توازن أوروبا بين الصرامة التنظيمية وسحب سياسة المناخ. تدمج تجارب المحلل الكهربائي للهيدروجين الأخضر في ألمانيا وإسبانيا أغشية PEM الفلوروبوليمرية. يدمج منتجو المعدات الأصلية للسيارات في ألمانيا وفرنسا جلود سقف ETFE لتوفير الوزن. ومع ذلك، تحقن قيود PFAS المقترحة على مستوى الاتحاد الأوروبي عدم اليقين، مما يدفع المنتجين للاستثمار في الاستعادة ذات الحلقة المغلقة ومعالجة غازات النفايات. تحافظ هذه التدابير على التوريد، وإن كان بتكلفة امتثال أعلى.

المشهد التنافسي

يبقى سوق أفلام الفلوروبوليمر مجزأً بشكل معتدل. يركز المتحدون المتوسطون على الدرجات المتخصصة للإلكترونيات البصرية أو الأجهزة الطبية الحيوية. تتمركز الكثافة التنافسية على الاستعداد التنظيمي وليس حجم المصنع وحده. يتودد المنافسون بالفعل لعملاء أشرطتهم المتخصصة والأجهزة الطبية. وبالنظر إلى المستقبل، يبرز عمق الملكية الفكرية وشفافية تقييم دورة الحياة والوصول إلى المونومر الأسير كروافع تنافسية أولية. المنتجون الذين يوازنون بين الإشراف البيئي والابتكار المركز على التطبيق في أفضل موقع للاستحواذ على حصة إضافية في سوق أفلام الفلوروبوليمر.

قادة صناعة أفلام الفلوروبوليمر

-

3M

-

شركة كيمورز

-

سان جوبان

-

آركيما

-

داكين إندسترايز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أكتوبر 2024: أعلنت هونيويل عن خطط لفصل أعمال المواد المتقدمة، بما في ذلك أفلام الفلوروبوليمر، إلى شركة مستقلة بحلول أوائل عام 2026

- أبريل 2023: أطلقت داتوايلر UltraShield، لتصبح أول مورد يقدم تقنيات طلاء الفلوروبوليمر بالرقائق والرش لإغلاقات الإيلاستومر للأدوية القابلة للحقن داتوايلر.

نطاق تقرير سوق أفلام الفلوروبوليمر العالمية

توفر أفلام الفلوروبوليمر مجموعة متنوعة من الخصائص، مثل مقاومة كيميائية ممتازة ونطاق درجة حرارة تشغيل واسع (من ناقص 200 إلى زائد 250 درجة مئوية) وخصائص عازلة وعزل جيدة، من بين أمور أخرى.

يُقسم سوق أفلام الفلوروبوليمر حسب النوع والتطبيق وصناعة المستخدم النهائي والجغرافيا. حسب النوع، يُقسم السوق إلى PTFE و PVDF و FEP و ETFE و PFA و PVF وأنواع أخرى. حسب التطبيق، يُقسم السوق إلى أفلام الحاجز وأفلام الإطلاق والأفلام المسامية الدقيقة وأفلام الأمان. حسب صناعة المستخدم النهائي، يُقسم السوق إلى السيارات والطيران والدفاع والبناء والتعبئة والتغليف والصناعة والإلكترونيات وأشباه الموصلات وصناعات المستخدم النهائي الأخرى. يغطي التقرير أيضاً حجم السوق والتوقعات لسوق أفلام الفلوروبوليمر في 15 دولة عبر المناطق الرئيسية.

لكل قطاع، تم تقدير حجم السوق والتوقعات على أساس الإيرادات (دولار أمريكي).

| بوليتترافلوروإيثيلين (PTFE) |

| بوليفينيليدين فلورايد (PVDF) |

| إيثيلين البروبيلين المفلور (FEP) |

| إيثيلين تترافلوروإيثيلين (ETFE) |

| بيرفلوروألكوكسي ألكان (PFA) |

| بوليفينيل فلورايد (PVF) |

| أخرى |

| أفلام الحاجز |

| أفلام الإطلاق |

| الأفلام المسامية الدقيقة |

| أفلام الأمان |

| السيارات والطيران والدفاع |

| البناء |

| التعبئة والتغليف |

| صناعية |

| الإلكترونيات وأشباه الموصلات |

| أخرى (المنسوجات، الرسومات) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | بوليتترافلوروإيثيلين (PTFE) | |

| بوليفينيليدين فلورايد (PVDF) | ||

| إيثيلين البروبيلين المفلور (FEP) | ||

| إيثيلين تترافلوروإيثيلين (ETFE) | ||

| بيرفلوروألكوكسي ألكان (PFA) | ||

| بوليفينيل فلورايد (PVF) | ||

| أخرى | ||

| حسب التطبيق | أفلام الحاجز | |

| أفلام الإطلاق | ||

| الأفلام المسامية الدقيقة | ||

| أفلام الأمان | ||

| حسب صناعة المستخدم النهائي | السيارات والطيران والدفاع | |

| البناء | ||

| التعبئة والتغليف | ||

| صناعية | ||

| الإلكترونيات وأشباه الموصلات | ||

| أخرى (المنسوجات، الرسومات) | ||

| الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أفلام الفلوروبوليمر وما مدى سرعة نموه؟

يُقدر السوق بـ 0.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.11 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.61%.

أي منطقة تقود الطلب العالمي على أفلام الفلوروبوليمر؟

تحتل آسيا والمحيط الهادئ 48.62% من حصة الإيرادات في عام 2024 وهي أيضاً المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.20% حتى عام 2030.

أي نوع من أفلام الفلوروبوليمر يستأثر بأكبر حصة مبيعات؟

تهيمن أفلام PTFE بـ 46.55% من إيرادات عام 2024، بشكل رئيسي بسبب الاستخدام الواسع في أشباه الموصلات والأجهزة الطبية والمعدات الصناعية.

أي قطاع تطبيق يتوسع بأسرع وتيرة؟

تتقدم الأفلام المسامية الدقيقة المستخدمة في فواصل البطاريات الصلبة والترشيح عالي الجودة بمعدل نمو سنوي مركب قدره 6.23%، الأسرع بين جميع التطبيقات.

كيف تؤثر لوائح PFAS على ديناميكيات السوق؟

تقلم القواعد الأمريكية والأوروبية الأكثر صرامة على PFAS حوالي 1.4 نقطة مئوية من معدل النمو السنوي المركب المتوقع، مما يدفع المنتجين للاستثمار في ضوابط الانبعاثات والكيمياء البديلة.

آخر تحديث للصفحة في: