حجم وحصة سوق تجزئة البلازما

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

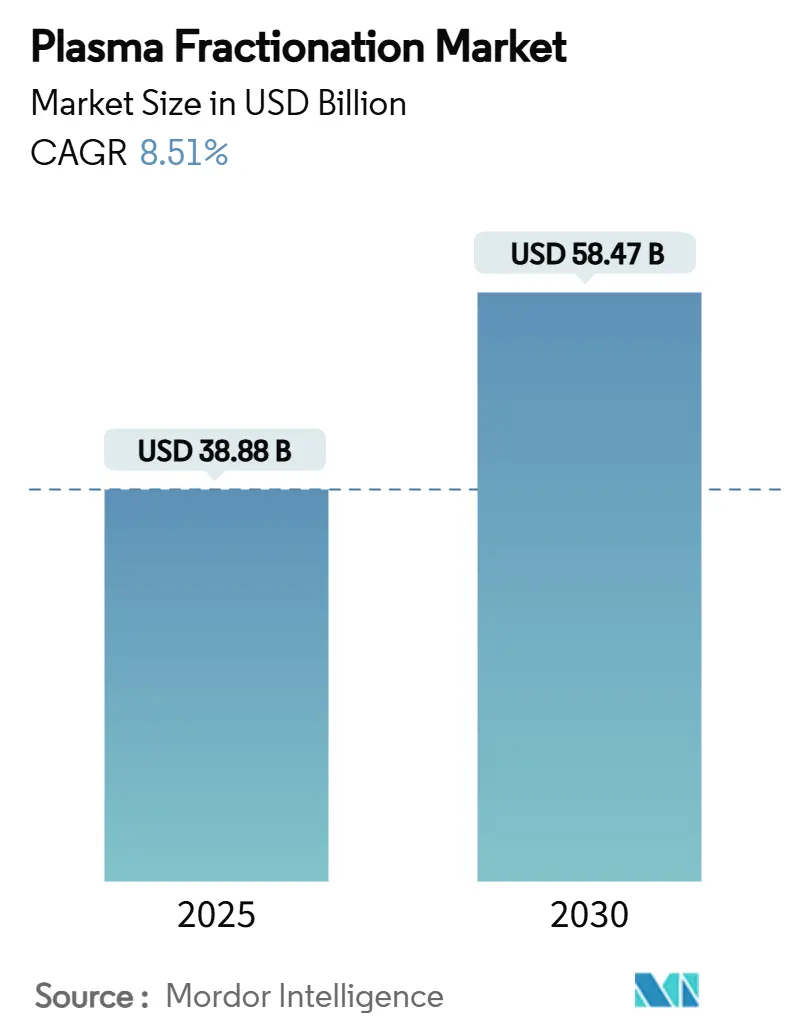

| حجم السوق (2025) | 38.88 مليار دولار أمريكي |

| حجم السوق (2030) | 58.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تجزئة البلازما بواسطة Mordor Intelligence

يبلغ حجم سوق تجزئة البلازما 38.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 58.47 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 8.51% خلال الفترة 2025-2030. يدعم الطلب المتزايد على المنتجات الطبية المشتقة من البلازما في طب الأعصاب والمناعة وطب الرعاية المركزة هذا التوسع، بينما يبقى أمان الإمدادات أولوية استراتيجية للمصنعين. تتقدم منطقة آسيا والمحيط الهادئ بأسرع وتيرة حيث تبني الحكومات والمشغلون الخاصون القدرة المحلية لجمع البلازما؛ وفي الوقت نفسه، تواصل أمريكا الشمالية هيمنتها على الكميات بفضل نماذج تعويض المتبرعين المواتية. يتسارع الابتكار في المنتجات حول الغلوبولينات المناعية عالية التركيز، ومرشحات إزالة الفيروسات من الجيل التالي وأجهزة الجمع الآلي، مما يساعد الشركات على خفض التكلفة لكل لتر وتحسين عوائد التصنيع. تتشكل الكثافة التنافسية من خلال التكامل الرأسي، حيث يشغل اللاعبون الرائدون مئات مراكز التبرع لتأمين المواد الخام وتخفيف صدمات الإمدادات في سوق تجزئة البلازما.

النقاط الرئيسية للتقرير

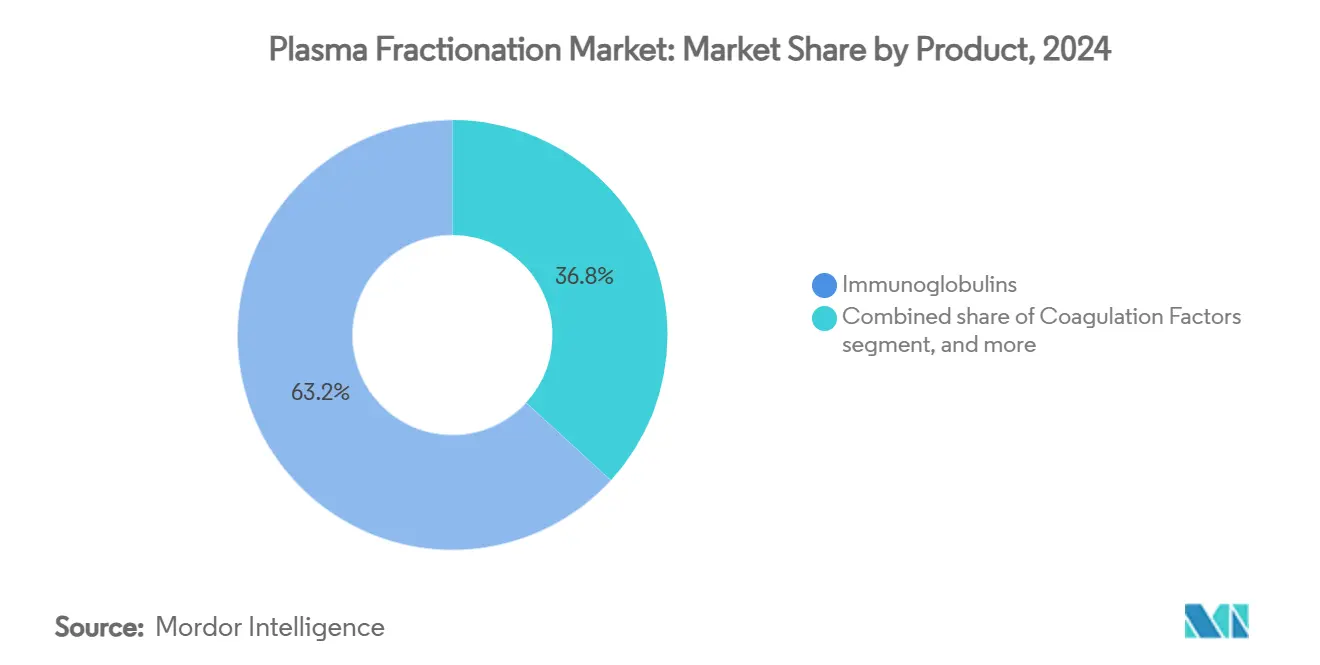

- حسب المنتج، تصدرت الغلوبولينات المناعية بحصة إيرادات قدرها 63.21% في عام 2024؛ ومن المتوقع أن تتوسع عوامل التخثر بمعدل نمو سنوي مركب قدره 9.21% حتى عام 2030.

- حسب التطبيق، استحوذ طب الأعصاب على حصة 42.12% في عام 2024؛ ومن المتوقع أن يتوسع طب الرئة بمعدل نمو سنوي مركب قدره 10.41% حتى عام 2030.

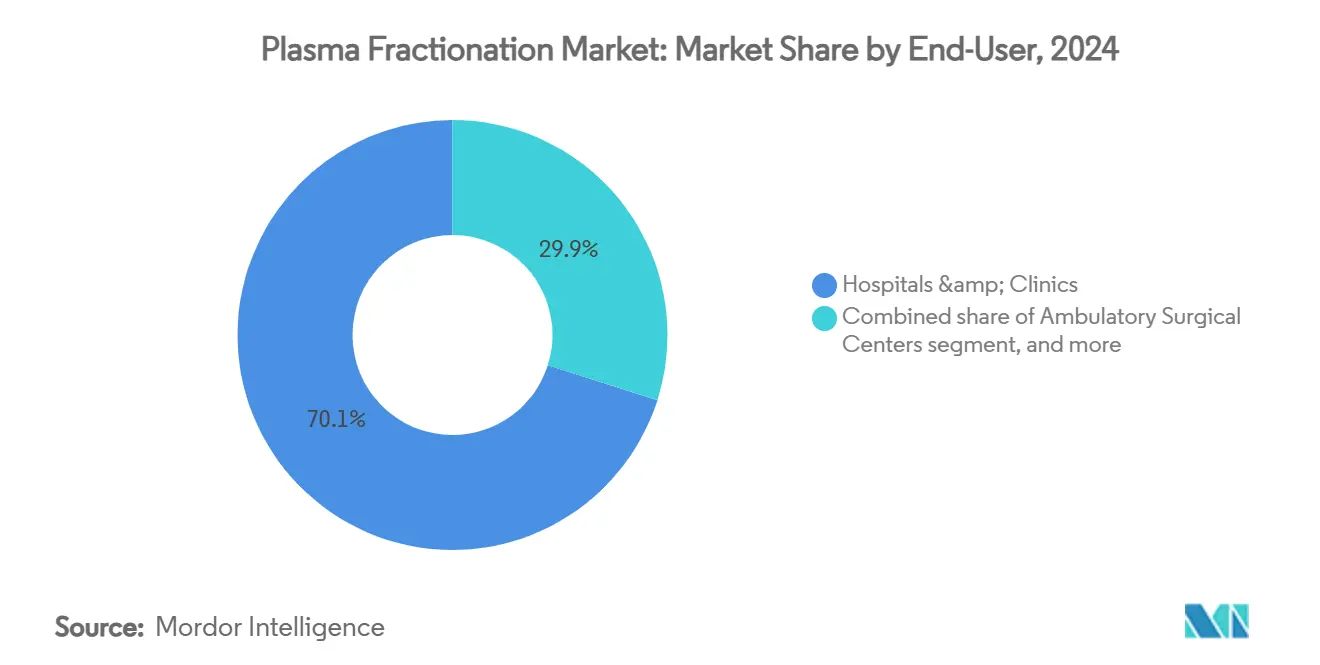

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على حصة 70.11% في عام 2024؛ ومن المتوقع أن ينمو المستخدمون النهائيون الآخرون بمعدل نمو سنوي مركب قدره 11.31% حتى عام 2030.

- حسب القطاع، سيطرت مجزئات البلازما الخاصة على حصة 68.02% في عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 8.21% حتى عام 2030.

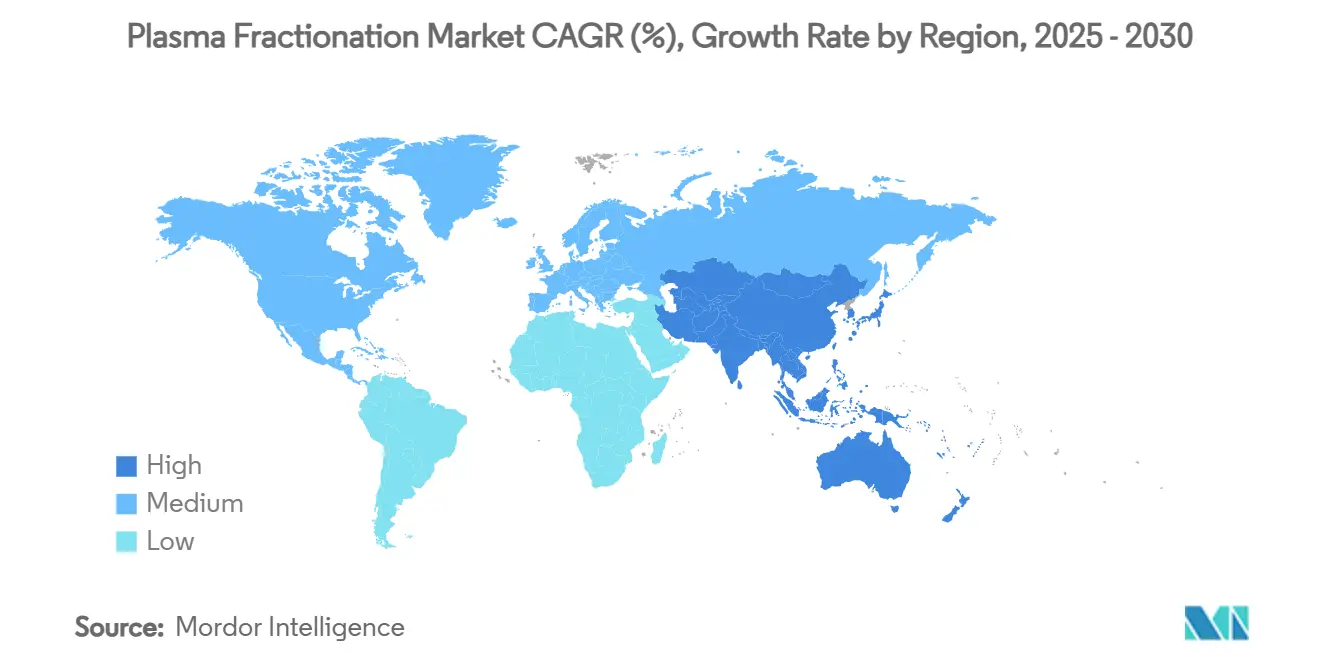

- حسب الجغرافيا، استحوذت أمريكا الشمالية على حصة 53.61% في عام 2024؛ ومن المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.41% حتى عام 2030.

اتجاهات ورؤى سوق تجزئة البلازما العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسيع مراكز جمع بلازما المتبرعين الخاصة | +2.1 | أمريكا الشمالية؛ آسيا والمحيط الهادئ الناشئة | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد الغلوبولين المناعي تحت الجلد (SCIG) | +1.8 | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| زيادة استخدام الألبومين في إدارة الرعاية المركزة | +1.2 | آسيا والمحيط الهادئ (الصين، الهند، إندونيسيا) | المدى القصير (≤ سنتان) |

| التمويل الحكومي المؤات لبرامج علاج الهيموفيليا | +0.9 | عالمي، الأقوى في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| الموافقات التنظيمية المسرعة للغلوبولينات المناعية المفرطة | +1.0 | عالمي، الأولوية في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| نمو خدمات التجزئة التعاقدية في الاقتصادات الناشئة | +0.7 | أمريكا اللاتينية، أفريقيا، جنوب شرق آسيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسيع مراكز جمع بلازما المتبرعين الخاصة

تواصل الشركات العالمية تسريع نشر المواقع لتأمين الإمدادات، مما يعيد تشكيل سوق تجزئة البلازما. نشرت CSL Plasma نظام RIKA لتبرع البلازما في هيوستن، مما قلل أوقات الجلسات بـ 15 دقيقة وحسن إنتاجية المتبرعين. تفتح الخدمات الكندية للدم مراكز جديدة - بما في ذلك ثاندر باي في أوائل عام 2025 - لزيادة التجميع المحلي[1]CBC News, "Canadian Blood Services to Open Thunder Bay Plasma Centre," cbc.ca. تحذو الاقتصادات الناشئة حذوها؛ أول مصنع تجزئة في إندونيسيا في كاراوانغ سيعالج 600,000 لتر سنوياً، محولاً البلازما المهدرة إلى أدوية. هذه الخطوات تخفف جماعياً من اختناق المواد الخام حيث ينمو الطلب العالمي على IG بنسبة 8-9% سنوياً. تسمح المراكز الأكبر والمدعومة بالتكنولوجيا أيضاً للشركات بتنويع المصادر وتخفيف قيود المتبرعين الخاصة بالمنطقة، مما يعزز مرونة الإمدادات عبر سوق تجزئة البلازما.

تزايد اعتماد الغلوبولين المناعي تحت الجلد (SCIG)

تفضيل المرضى للعلاج المنزلي والضغط لخفض تكاليف التسريب يقودان الاعتماد السريع على SCIG. XEMBIFY، أول SCIG 20% معتمد من إدارة الغذاء والدواء الأمريكية لعلاج مرضى نقص المناعة الأولي الجدد للعلاج، يوفر نقاوة IgG ≥98% وقابلية تحمل مواتية. HYQVIA يقرن IG 10% مع هيالورونيداز المأشوب لتحقيق توافر حيوي بنسبة 93.3% مع تطلب مواقع تسريب أقل. هذه المنتجات عالية التركيز، إلى جانب مضخات التسريب الذكية، تسهل الإعطاء الذاتي وتحرر القدرة الاستيعابية للمستشفيات. يرى دافعو الأقساط SCIG بشكل إيجابي لأنه يقلل وقت الكرسي والتكاليف المساعدة، مما يدعم السداد الأوسع. وبالتالي، تقوم الصيدليات المتخصصة ومراكز التسريب بتوسيع شبكات التوزيع، مما يعزز التحول الهيكلي نحو الرعاية اللامركزية داخل سوق تجزئة البلازما.

زيادة استخدام الألبومين في الرعاية المركزة

تنصح التوجيهات التوافقية الآن باستخدام ألبومين المصل البشري لإنعاش السوائل في صدمة الإنتان والإدارة المحيطة بالعمليات. يؤكد الخبراء السريريون في الصين والهند وإندونيسيا على خصائص الألبومين الأسموزية لتثبيت الديناميكا الدموية وتخفيف المضاعفات[2]HealthManagement.org Staff, "Expert Consensus on Albumin Use," healthmanagement.org. مع تحسن البنية التحتية للرعاية الصحية، تعتمد مستشفيات آسيا والمحيط الهادئ بروتوكولات موحدة، مما يترجم إلى كميات ألبومين أعلى. تهدف مبادرات الإنتاج المحلي، التي يمثلها مرفق كاراوانغ في إندونيسيا، إلى تلبية الطلب المتزايد وتقليل الاعتماد على الاستيراد. يدعم النمو قصير المدى أيضاً أدلة جديدة تربط مكملات الألبومين بانخفاض الوفيات في أمراض الكبد المعقدة، مما يوسع نطاقه العلاجي. هذه الاتجاهات ترفع جماعياً الاستهلاك الإقليمي، مما يساهم في التوسع المستمر لسوق تجزئة البلازما.

التمويل الحكومي لبرامج علاج الهيموفيليا

تعمل مخططات السداد العامة على توسيع الوصول إلى علاج الاستبدال الوقائي، مما يستقر الطلب على عوامل التخثر. تظهر البيانات الواقعية معدلات نزيف سنوية متشابهة بين منتجات نصف العمر القياسي ونصف العمر الممدد (1.7 مقابل 1.8 في الهيموفيليا أ؛ 2.1 مقابل 1.4 في الهيموفيليا ب)، مما يوجه دافعي الأقساط نحو نماذج الشراء القائمة على القيمة. تدمج البرامج التجريبية في أوروبا وآسيا الآن مقاييس جودة الحياة عند تخصيص الميزانيات، مما يعزز الاعتماد المستقر رغم المنافسة المأشوبة المتزايدة. يغطي التمويل أيضاً مراكز الرعاية الشاملة التي تنسق العلاج الطبيعي والدعم النفسي الاجتماعي والاستشارة الوراثية، مما يدفع الإدارة الشاملة للمرضى. توفر هذه المبادرات قاعدة طلب يمكن التنبؤ بها، مما يمكن المصنعين من تحسين خطوط الإنتاج والحفاظ على وفورات الحجم داخل سوق تجزئة البلازما.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود الإمدادات بسبب سقوف تعويض المتبرعين | −1.7 | أوروبا (انسكاب عالمي) | المدى القصير (≤ سنتان) |

| المنافسة من عوامل التخثر المأشوبة طويلة المفعول | −1.3 | أمريكا الشمالية وأوروبا؛ انتشار عالمي | المدى الطويل (≥ 4 سنوات) |

| معدلات فشل دفعي عالية مع خطوط كثيفة الكروماتوغرافيا | −1.0 | عالمي، مرتفع في المرافق الأقدم | المدى المتوسط (2-4 سنوات) |

| السداد المحدود لـ IVIG في البلدان الآسيوية منخفضة الدخل | −0.8 | جنوب آسيا، أجزاء من آسيان | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قيود الإمدادات بسبب سقوف تعويض المتبرعين

تهدد السقوف الأخلاقية الأوروبية على مدفوعات المتبرعين استقرار الإمدادات، مع توقعات تشير إلى نقص 4-8 مليون لتر بحلول عام 2025. تغطي الواردات بالفعل 40% من الطلب الأوروبي، مما يؤكد الضعف أمام الصدمات الخارجية. تسعى لائحة مواد الأصل البشري المقترحة إلى توازن بين حماية المتبرع وكفاية المواد، لكن فجوات التجميع قريبة المدى تستمر. استوردت أستراليا، التي تعمل بالتبرع الطوعي، ما قيمته 399.2 مليون دولار أمريكي من الغلوبولين المناعي في 2022-23 حيث تخلفت الكميات المحلية عن نمو الطلب السنوي بنسبة 8%[3]ABC News, "Australia's Growing Reliance on Imported Plasma," abc.net.au. هذه القيود تجبر مجزئي البلازما على تنويع المصادر وتحسين العائد لكل لتر والاستثمار في تكنولوجيا التجميع - ومع ذلك لا تزال تخفف توقعات النمو لسوق تجزئة البلازما.

المنافسة من عوامل التخثر المأشوبة طويلة المفعول

تعيد عوامل مأشوبة ممدة نصف العمر والعلاجات الجينية الناشئة تعريف اقتصاديات إدارة الهيموفيليا. يوفر إترانكوجين ديزابارفوفيك احتمال تصحيح دائم بحقنة واحدة، مما يتحدى استهلاك عوامل مشتقة من البلازما مدى الحياة. العوامل غير العاملية مثل إيميسيزوماب تقلل أيضاً نوبات النزيف بجرعات تحت الجلد، مما يعزز الالتزام وراحة المريض. مع النتائج السريرية المماثلة والسداد الداعم في الأسواق المتقدمة، تآكل المحافظ المأشوبة المجموعة القابلة للعنونة لعوامل التخثر المشتقة من البلازما. رغم أن المنتجات التراثية تحتفظ بدور في إعدادات إيجابية المثبط أو محدودة الموارد، فإن الكثافة التنافسية تثقل ربحية القطاع وتعدل النمو العام لسوق تجزئة البلازما.

تحليل القطاعات

حسب المنتج: الغلوبولينات المناعية تحتفظ بالقيادة، عوامل التخثر تتسارع

استحوذت الغلوبولينات المناعية على 63.21% من حصة سوق تجزئة البلازما في عام 2024، مما يعكس بصمتها العلاجية الواسعة في المناعة وطب الأعصاب. من المتوقع أن ترفع إطلاقات التركيبات عالية التركيز مثل Yimmugo إيرادات القطاع، حيث تتوقع Grifols مبيعات بقيمة مليار دولار أمريكي في الولايات المتحدة خلال سبع سنوات. يستفيد سوق تجزئة البلازما من طلب مستقر مزدوج الأرقام على الغلوبولينات المناعية، مدعوماً بتوسع المؤشرات مثل اعتلال الأعصاب الالتهابي المزيل للميالين المزمن. في الوقت نفسه، ترفع ترقيات التصنيع - وأبرزها مرشح Planova FG1 من Asahi Kasei Medical - الإنتاجية وتقلل خطر اختراق الفيروس، مما يدعم نمو الكمية.

عوامل التخثر، رغم تمثيلها قاعدة إيرادات أصغر، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 9.21%، الأسرع بين خطوط المنتجات. تعزز بروتوكولات الوقاية الممدة الاستهلاك المتزايد لكل مريض، وتحسن منصات التوصيل الجديدة الالتزام. مع ذلك، تدخل البدائل المأشوبة والعلاجات غير العاملية ضغط تسعير. يحتفظ الألبومين بحصة كبيرة بسبب دوره في الرعاية المركزة، خاصة عبر آسيا والمحيط الهادئ حيث توصي تحديثات البروتوكول بالإعطاء المبكر في صدمة الإنتان. تكتسب مثبطات البروتياز، المتمركزة على مضاد التريبسين ألفا-1، زخماً في طب الرئة حيث تدخل مسارات موحدة للنقص الشديد الممارسة السريرية. مجتمعة، يستمر تنويع المنتجات والتقدم التكنولوجي في تعريف التموضع التنافسي في سوق تجزئة البلازما.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: طب الأعصاب يهيمن، طب الرئة يرتفع بسرعة

استحوذت تطبيقات طب الأعصاب على 42.12% من إيرادات عام 2024، مرتكزة على استخدام الغلوبولين المناعي الوريدي وتحت الجلد في CIDP واعتلال الأعصاب الحركي متعدد البؤر. يمثل التوافر الحيوي لـ HYQVIA البالغ 93.3% تطور الطريقة، مقدماً مواقع أقل وتكرار تسريب أقل. مع تحسن الوعي بالمرض، ترتفع معدلات التشخيص، مما يؤكد أولوية طب الأعصاب في سوق تجزئة البلازما. يتعزز النمو بالبيانات الواقعية التي تبرهن مكاسب وظيفية مستمرة وتكرار انتكاس منخفض مع الجرعات الاستمرارية.

يمثل طب الرئة القطاع الأسرع نمواً، مقرر لتسجيل معدل نمو سنوي مركب قدره 10.41% حتى عام 2030. يدفع علاج استبدال مضاد التريبسين ألفا-1 هذا الارتفاع، مع إرشادات الإجماع الأوروبية التي تبسط اختيار المرضى والجرعات. يؤكد البحث الذي يربط تيبس الشرايين بخطر القلب والأوعية الدموية في مرضى النقص فوائد جهازية أوسع، مما قد يفتح مسارات سداد جديدة. تبقى المناعة مجموعة مؤشرات أساسية، بينما يواجه طب الدم منافسة مأشوبة. يعزز اعتماد الألبومين في الرعاية المركزة في سياقات الصدمات والجراحة الاستخدام عبر الأقسام، مما يوسع تنوع التطبيقات. هذه الديناميكيات تضمن جماعياً بقاء سوق تجزئة البلازما مستجيباً لتغير الأولويات السريرية.

حسب المستخدم النهائي: المستشفيات تقود الكميات، المواقع البديلة تنمو

استحوذت المستشفيات والعيادات على 70.11% من الإيرادات العالمية في عام 2024، مما يعكس دورها المحوري في إدارة العلاجات الوريدية ومعالجة المؤشرات الحادة. تبقي بروتوكولات التسريب المعقدة ومراقبة الأحداث السلبية ومسارات السداد صيدليات المستشفيات في قلب سوق تجزئة البلازما. مع اعتماد المستشفيات مسارات رعاية متكاملة، ترتفع معدلات استخدام الألبومين وعوامل التخثر، مما يدعم قيادة الكمية. تستثمارات في معالجات مكونات الدم الآلية، بما في ذلك نظام Reveos، تمكن خدمات نقل الدم من قطع خطوات المعالجة بنسبة 65% وتحرير الموارد لأنشطة أعلى قيمة.

فئة "المستخدمين النهائيين الآخرين" - التي تشمل الرعاية المنزلية والصيدليات المتخصصة وأجنحة التسريب - من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.31%، مدفوعة باعتماد SCIG وتشجيع دافعي الأقساط للنماذج المنزلية. تعزز برامج التدريب المحسنة وتقنيات المراقبة عن بعد، مثل المضخات المتصلة، السلامة والالتزام. تمثل مراكز الجراحة النقالة مقصداً مكانياً ولكن متوسعاً لاستخدام الألبومين في استقرار الديناميكا الدموية. بنوك الدم ومراكز جمع البلازما، رغم كونها في المنبع، تؤثر على التوافر في المصب من خلال تأمين المواد الخام التي تدعم سوق تجزئة البلازما.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب القطاع: مجزئات البلازما الخاصة تدفع النطاق والابتكار

سيطر اللاعبون الخاصون على 68.02% من إيرادات عام 2024 ويظهرون أسرع مسار نمو بمعدل نمو سنوي مركب قدره 8.21%. تمثل خطة Octapharma لرفع طاقة الإنتاج بنسبة 50% قبل عام 2028 استراتيجيات التوسع العدوانية. تستفيد هذه الشركات من تخصيص رأس المال المرن والبنية التحتية المتقدمة لتقنية المعلومات وشبكات المصادر العالمية لتحسين التكلفة لكل لتر والحفاظ على الجودة. تساعد النماذج المتكاملة رأسياً الممتدة من التبرع حتى التعبئة والتشطيب النهائي المشغلين الخاصين في إدارة الهوامش وسط ضغط التسعير، مما يؤمن الميزة التنافسية في سوق تجزئة البلازما.

تبقى مجزئات البلازما العامة محورية في المناطق التي تعطي أولوية للاكتفاء الذاتي، رغم أفق استثمار أكثر تحفظاً. تمثل التعاونات - مثل المشروع المشترك الإندونيسي بين صندوق الثروة السيادية الوطني وSK Plasma - نماذج مختلطة تمزج الرقابة الحكومية بالخبرة التكنولوجية الخاصة. تعزز اتفاقيات نقل التكنولوجيا والتصنيع التعاقدي القدرة العامة دون مضاعفة خطوط البحث والتطوير المكلفة. خلال فترة التوقع، ستستمر النظم البيئية المختلطة من الكيانات الخاصة والعامة في التطور، موازنة الوصول والقدرة على تحمل التكاليف والاستقلالية الاستراتيجية عبر سوق تجزئة البلازما.

تحليل الجغرافيا

تبقى أمريكا الشمالية مركز سوق تجزئة البلازما، حاملة 53.61% من الإيرادات في عام 2024. تستحوذ الولايات المتحدة وحدها على 70% من بلازما المصدر العالمي، مدعومة بتعويض المتبرعين الذي يدعم شبكة كثيفة من تقريباً 1,200 مركز. يسلط تجمع الكونغرس للبلازما الضوء على الدعم من الحزبين للوصول المستمر للغلوبولين المناعي، بينما تعزز الترقيات التكنولوجية مثل نظام RIKA من CSL أوقات التبرع وتحسن الإنتاجية. تسهل العمليات التنظيمية المتقدمة الموافقة السريعة على المرشحات والتركيبات من الجيل التالي، مما يعزز قوة سلسلة التوريد الإقليمية.

تمثل آسيا والمحيط الهادئ الساحة الأسرع نمواً، متوقع تسجيل معدل نمو سنوي مركب قدره 9.41% حتى عام 2030. تستثمر الحكومات في إندونيسيا والصين والهند في مصانع تجزئة محلية لتقليل الاعتماد على الواردات. سيحول مرفق كاراوانغ الإندونيسي 600,000 لتر سنوياً إلى منتجات عالية القيمة، مجسداً التحول نحو الاكتفاء الذاتي. مع ذلك، تستمر الاختلالات في الإمدادات: استوردت أستراليا ما قيمته 399.2 مليون دولار أمريكي من الغلوبولين المناعي في 2022-23، مع نمو الطلب بنسبة 8% كل عام. المعاملات الاستراتيجية، مثل تصفية CSL لمحفظة البلازما في ووهان لشركة Rongsheng Pharmaceutical بمبلغ 185 مليون دولار أمريكي، تعيد ترتيب البصمات لملاءمة السوق المحلي بشكل أفضل.

تواجه أوروبا رياحاً معاكسة هيكلية من سقوف تعويض المتبرعين، مما يؤدي إلى اعتماد بنسبة 40% على بلازما الولايات المتحدة. تهدف لوائح SoHO المقترحة إلى تعزيز الاحتفاظ بالمتبرعين مع الحفاظ على المعايير الأخلاقية، ومع ذلك تبقى الندرة قريبة المدى واقعاً. الخبرة التصنيعية وقنوات التوزيع الراسخة تخفف المخاطر، لكن استخدام الطاقة يعتمد على تدفقات المواد الخام. تساهم أمريكا اللاتينية والشرق الأوسط وأفريقيا جماعياً بحصة متواضعة اليوم، ومع ذلك فإن ارتفاع الإنفاق على الرعاية الصحية وتوسع تغطية التأمين تفتح الوصول إلى العلاجات المشتقة من البلازما. الصعود طويل المدى يكمن في الاستثمار في البنية التحتية والشراكات بين القطاعين العام والخاص، مما يوسع تدريجياً الحصص الإقليمية لسوق تجزئة البلازما.

المشهد التنافسي

سوق تجزئة البلازما متركز بدرجة معتدلة: CSL Behring و Grifols و Takeda تتحكم في حوالي 70% من الطاقة العالمية، مستفيدة من العمليات المتكاملة رأسياً لتأمين المواد الخام والحفاظ على قيادة الجودة. المصادر الفعالة التكلفة محورية؛ تشغل CSL حوالي 350 مركز تبرع عالمياً، بينما قللت خطة التحسين التشغيلي لـ Grifols التكلفة لكل لتر بنسبة 22% في عام 2024. توفر مراكز سلسلة التوريد المزدوجة لـ Takeda في الولايات المتحدة وأوروبا التكرار الجغرافي، مما يمكن الاستجابة المرنة لارتفاعات الطلب الإقليمية.

يميز الابتكار المنافسين. يوفر مرشح Planova FG1 من Asahi Kasei Medical تدفقاً أعلى بسبعة أضعاف، مما يقلل اختناقات تصفية الفيروسات ويقلص دورات الدفعات. تقدمت Grifols في تسجيل ESG إلى 70 في تقييم الاستدامة المؤسسية لعام 2024، مما يجذب المستثمرين المؤسسيين المهتمين أخلاقياً. يحدث برنامج REACH من CSL تفاعل المتبرعين مع الجدولة المحمولة وتحليلات الولاء، مما يعزز التبرعات المتكررة ودقة البيانات.

تشير إصلاحات الحوكمة إلى التطور الاستراتيجي. فصلت Grifols الإدارة عن الملكية العائلية في عام 2024، معينة Nacho Abia كرئيس تنفيذي لشحذ التركيز التشغيلي والتواصل مع المستثمرين. يظهر المتحدون الإقليميون: فتحت Kedrion مركز إنتاج في بولونيانا، إيطاليا، لتوسيع إنتاج الغلوبولين المناعي المفرط، بينما تجمع شركة Aegros الأسترالية الناشئة 20 مليون دولار أمريكي لتسويق تكنولوجيا تجزئة عالية العائد. هذه التطورات تشير إلى التخفيف التدريجي لحصة الراسخين، رغم أن مزايا النطاق تبقى هائلة في سوق تجزئة البلازما.

قادة صناعة تجزئة البلازما

-

CSL Behring

-

Grifols S.A

-

Octapharma

-

Kedrion S.p.A

-

Bio Products Laboratory Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أعلنت ADMA Biologics عن إيرادات مبدئية للسنة المالية 2024 بقيمة 417-425 مليون دولار أمريكي وتوقعت إيرادات السنة المالية 2025 فوق 485 مليون دولار أمريكي.

- أكتوبر 2024: أطلقت Asahi Kasei Medical مرشح Planova FG1، الذي يوفر تدفقاً أعلى بسبعة أضعاف من المرشحات السابقة.

- أكتوبر 2024: أطلقت Terumo Blood and Cell Technologies نظام Reveos الآلي لمعالجة الدم في الولايات المتحدة، مما قلل خطوات المعالجة بنسبة 65%.

- أكتوبر 2024: حققت Grifols نتيجة 70 نقطة في تقييم الاستدامة المؤسسية.

- أكتوبر 2024: نشرت CSL Plasma نظام RIKA لتبرع البلازما في هيوستن، مما قلل وقت التبرع بـ 15 دقيقة.

نطاق تقرير سوق تجزئة البلازما العالمي

وفقاً لنطاق التقرير، تُعرف تجزئة البلازما كالعملية العامة لفصل المكونات المختلفة لبلازما الدم المحصلة عبر تجزئة الدم. تحتوي البلازما على بروتينات متعددة، بما في ذلك الغلوبولينات المناعية والألبومين وبروتينات التخثر. يُقسم سوق تجزئة البلازما حسب المنتج (الغلوبولينات المناعية، الصفائح الدموية، مركز عامل التخثر، الألبومين، والمنتجات الأخرى)، والتطبيق (طب الأعصاب، المناعة، أمراض الدم، والتطبيقات الأخرى)، والمستخدم النهائي (المستشفيات والعيادات، مختبرات البحث السريري، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق العالمية الرئيسية. يقدم التقرير القيمة بـ (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الغلوبولينات المناعية | الغلوبولين المناعي الوريدي (IVIG) |

| الغلوبولين المناعي تحت الجلد (SCIG) | |

| الغلوبولينات المناعية الأخرى | |

| عوامل التخثر | |

| الألبومين | |

| مثبطات البروتياز (C1-إستيراز، مضاد التريبسين ألفا-1) | |

| المنتجات الأخرى المشتقة من البلازما |

| طب الأعصاب |

| المناعة |

| أمراض الدم |

| طب الرئة |

| الرعاية المركزة والصدمات |

| التطبيقات الأخرى |

| المستشفيات والعيادات |

| مراكز الجراحة النقالة |

| مراكز جمع البلازما وبنوك الدم |

| المستخدمون النهائيون الآخرون |

| مجزئات البلازما الخاصة |

| مجزئات البلازما العامة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | الغلوبولينات المناعية | الغلوبولين المناعي الوريدي (IVIG) |

| الغلوبولين المناعي تحت الجلد (SCIG) | ||

| الغلوبولينات المناعية الأخرى | ||

| عوامل التخثر | ||

| الألبومين | ||

| مثبطات البروتياز (C1-إستيراز، مضاد التريبسين ألفا-1) | ||

| المنتجات الأخرى المشتقة من البلازما | ||

| حسب التطبيق | طب الأعصاب | |

| المناعة | ||

| أمراض الدم | ||

| طب الرئة | ||

| الرعاية المركزة والصدمات | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة النقالة | ||

| مراكز جمع البلازما وبنوك الدم | ||

| المستخدمون النهائيون الآخرون | ||

| حسب القطاع | مجزئات البلازما الخاصة | |

| مجزئات البلازما العامة | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجابة في التقرير

ما القيمة الحالية لسوق تجزئة البلازما؟

يبلغ حجم سوق تجزئة البلازما 38.88 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 58.47 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتجات يحمل أكبر حصة من سوق تجزئة البلازما؟

تتصدر الغلوبولينات المناعية، مستحوذة على 63.21% من الإيرادات في عام 2024.

أي منطقة من المتوقع أن تنمو بأسرع وتيرة في تجزئة البلازما؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.41% من 2025 إلى 2030.

من هي الشركات الرائدة في صناعة تجزئة البلازما؟

تحمل CSL Behring و Grifols و Takeda معاً حوالي 70.0% من الطاقة العالمية.

لماذا تكتسب الغلوبولينات المناعية تحت الجلد شعبية؟

تسمح منتجات SCIG بالإدارة الذاتية المنزلية، وتقلل الاعتماد على المستشفى وتحافظ على فعالية مماثلة للتركيبات الوريدية.

آخر تحديث للصفحة في: